Синтетика на опционах 1

Нашел в своих старых документах интересную статью о синтетических опционных конструкциях, их свойствах и характеристиках.

Примеры даны для опционов на синглстоки CBOT, но также применимы и к опционам на фьюч RI, правда с оговоркой на ликвидность.

Материал полезный, хотя и многабукаф.

Построение блоков

Характеристики риска/прибыли шести фундаментальных позиций:

Покупка акции (Long Stock)

Продажа акции (Short Stock)

Покупка колла (Long Call)

Продажа колла (Short Call)

Покупка пута (Long Put)

Продажа пута (Short Put)

Покупка 1 July 50 call

Покупка 100 акций и 1 July 50 put

Обратите внимание, что графики — идентичны

В синтетике важно понимать:

Возможность идентифицировать синтетику и понимание синтетических взаимоотношений между всеми опционами на экране дает массу преимуществ для трейдера. Синтетические позиции дают нам следующее:

Методы арбитража с использованием блоков; скальпирование опционов или акций, воспользовавшись различиями в ценообразовании

Альтернативы для входа или изменения позиции

Стратегии для покупки или продажи опционов, которые иначе были бы трудными в исполнении из-за ликвидности или проскальзывания

Технику идентификации различий в цене или перекосов, существующих на рынке

Способ оценить подлинную рыночную ценность отдельного блока

Методы вычисления цены опционов

Понимание величины риска любой рыночной позиции

Альтернативы для ликвидации или нейтрализации риска позиций

Практическое применение

Хотя синтетика, как средство арбитража (первая позиция в списке), широко используется профессиональными трейдерами и финансовыми институтами, рядовому трейдеру не стоит пытаться использовать ее таким образом. Стоимость исполнения и комиссионные, множащийся слиппедж, делают прямой арбитраж (т.е. развороты и конверсии) чрезвычайно трудным делом. Читателю следует сосредоточиться на каждой стратегии и концепции синтетики, как на средстве понимания ценообразования опционов, факторов, влияющих на их цену, и альтернатив для облегчения рыночного риска.

Например, что будет, если трейдер купил 1000 акций MSFT по 68.70, а затем попытался снизить риск позиции, продав колл, видно на следующем графике:

Трейдер удивится, увидев, что продажа колла никак не снизит его риск. К тому же, если он понимает синтетику, он видит, что продажа коллов против длинной позиции по акциям создает синтетический шорт — позицию, которую лучше избегать на медвежьем рынке.

Что же использовать — синтетику или реал.

Вспомните пример с «женатым» путом — трейдеру, возможно, было бы лучше вместо него купить колл. В большинстве случаев так и есть. Исключения могут возникать при воздействии таких факторов, как перекос, волатильность, слиппедж. В этих случаях, возможно, на самом деле было бы лучше использовать синтетический эквивалент. Другой недостаток использования реального опциона в том, что он в конечном счете погашается. Трейдеру, имеющему долгосрочный длинный интерес по акции, может не понравиться необходимость каждый месяц покупать коллы. Стоимость сделки по покупке акции, возможно, точнее соответствовала бы его целям.

Шесть синтетических вариантов

Следующие примеры иллюстрируют взаимоотношения между коллами, путами и акциями. Существует шесть комбинаций акции/опционы, которые приводят к синтетическим позициям. Заметьте, что в каждой формуле каждый колл и пут имеют одинаовые страйки и время погашения.

Теперь у нас есть два разных способа работать с блоком — мы можем купить или продать блок напрямую, или мы можем купить или продать его синтетически. Для того, чтобы определить цену, по которой мы можем создать синтетическую позицию, мы должны иметь следующую информацию:

Текущая цена акции

Страйк опциона

Сколько дней до погашения опциона

Даты выплаты дивидендов и их величина (если есть)

Соответствующие процентные ставки, чтобы вычислить стоимость удержания позиции

Как только все вышеупомянутые переменные определены, в том числе стоимость удержания, вычисление цены синтетики становится просто процессом использования этих формул:

Формулы синтетического ценообразования

Цена синтетического колла

(Цена пута + Цена акции + Стоимость удержания) — Страйк

Цена синтетического пута

(Цена колла + Цена акции — Стоимость удержания) — Цена акции

Цена синтетической акции

(Цена колла — Цена пута) + Страйк

Стоимость удержания

Большинство трейдеров, в том числе профессиональных, в течение своих позиций выплачивает (или получает — в случае шорта) деньги. Количество этих денег, затраченное на позицию, называется стоимостью удержания. В особенности это относится к процентным ставкам, заплаченным (полученным) за позицию, которые дебетуют (кредитуют) торговый счет. Когда акции и/или опционы покупаются, трейдер платит процент клиринговой фирме за использование их фондов. Когда же акции и/или опционы продаются, счет кредитуется и трейдер получит процент на кредитный баланс к своему счету.

Формула: Стоимость удержания

Процентная ставка x Страйк x Количество дней до погашения / 360

Какую процентную ставку нужно использовать, чтобы вычислить стоимость удержания?

Определение вашей Стоимости удержания — Вашей процентной ставки

Частные трейдеры получают не такие ставки, как профессионалы; их ставки обычно выше и меняются от брокера к брокеру. При вычислении цены, по которой вы создадите синтетику, используйте определенную для вас длинную или короткую ставку. Когда вы совершаете сделку с маржой (заем средств), используйте длинную ставку. В шортах, когда вы принимаете кредит на свой счет, нужно использовать короткую ставку. Имейте в виду, что брокер создает спред по ставкам займа и кредита. Обязательно пронсультируйтесь об этом со своим брокером.

Сравнение стоимости опционов; Выравнивание цены — Брокерская ставка

Перекосы цены легче выявлять, просматривая информацию о подразумеваемой волатильности. Однако, в ситуациях, когда трейдер пытается выявить, как маркет-мейкеры делают специфический рынок, цена реального опциона должна сравниваться с его синтетическими эквивалентами.

Биды и офферы, отображаемые в цепи опционов, делаются в торговых ямах трейдерами, которые должны обеспечивать ликвидность от имени маркет-мейкеров. Они делают рынок, основываясь на своей стоимости сделок, в том числе и стоимости удержания. Это требует задействования существенных капиталов и значительных рисков. Чтобы помочь им в деле обеспечения ликвидности, маркет-мейкерам расширены маржевые привилегии и уменьшена процентная ставка. Хотя, эти нормы меняются, они близки к брокерской ставке. При вычислении синтетики, в которой используется длинная ставка удержания, добавьте около половины пункта к брокерской ставке; при вычислении короткого интереса — вычтите около половины пункта.

Пример: Стоимость удержания

Дней до погашения: 42.

Брокерская ставка — длинная: 6%

Ставка 0.06 x Страйк 50 x 42 /360 = 0.35

Стоимость удержания опциона до погашения равна 0.35.

Пример: синтетика против реала

Сравните цены длинного колла и синтетического длинного колла, чтобы определить, какой лучше купить.

Цена акции: 52

Процентная ставка: 6%

Дней до погашения: 60

Волатильность: 35

1.Стоимость удержания 0.50 или 1/2

Рассчитана так: 0.06 x 50 x 60/360 = 0.50

2. Синтетический длинный колл = длинный пут + длинная акция

3. Формула цены:

Цена синтетического длинного колла =

(Цена пута + Цена акции + Стоимость удержания) — Страйк

Международная Академия Инвестиций

Сегодня мы с вами рассмотрим стратегию «синтетическая акция», которая реализуется при помощи Call и Put опционов.

Синтетическая акция – это опционная стратегия, профиль прибыли и убытков которой полностью совпадает с покупкой акции (базового актива) или её продажей.

Стратегия на «лонг»

Чтобы создать синтетическую акцию на лонг (т.е. рассчитанную на рост цены базового актива), нужно купить Call опцион и продать Put опцион с одинаковым страйком и одной и той же датой экспирации. Проданный Put полностью (или почти полностью) покроет затраты на Call опцион, сделав для нас открытие этой позиции “бесплатной”.

Однако следует помнить, что данная стратегия имеет неограниченный риск убытков. Помните, что мы несём обязательства по проданному Put опциону, кроме того, если вы не продадите купленный Call до истечения срока контракта, в случае если он будет “в деньгах”, вы можете получить акции по страйку этого Call опциона. Поэтому в вашем обеспечении должна быть значительная сумма денег.

Большинство трейдеров, использующих эту стратегию, предпочитают не держать позицию до экспирации.

Суть применения синтетической акции

Важно! Иметь на счёте полную сумму для покупки акций по проданному PUT опциону мы должны, брокер не даст иначе совершить сделку. Смысл применять данную стратегию есть, только тогда, когда вы по каким-то причинам не желаете покупать именно акцию! Либо когда вы создаёте “шортовую синтетическую акцию”, например, когда брокер закрыл короткие продажи (об этом – ниже).

Пример на цифрах

Представим себе акцию ABC, которая торгуется сейчас по 100$ за штуку. Чтобы купить 100 бумаг нам понадобится 10 000$. Допустим, акция вырастает до 103$ за единицу. Мы заработали 300$.

Представим теперь, что вместо этого мы купили Call опцион на акцию ABC со страйком 100 за 4$ (наши первоначальные затраты – 400 долларов) и продали Put за 4$ с этим же страйком. Затраты на покупку полностью покрыты проданным Путом (без учёта брокерской комиссии по двум операциям с опционами).

Если актив также вырастает до 103$, то ближе к дате экспирации наш Пут будет “вне денег” и будет стоить ноль. Обязательств по нему мы не понесём, так как зачем покупателю продавать акции дешевле рыночной цены?

А наш купленный опцион Call со страйком 100 будет на 3$ “в деньгах”. Продаём его до экспирации. Помним, что 1 опцион контролирует 100 акций, а значит 3*100 = 300$. При этом, если до экспирации осталось какое-то время, то наш Колл будет иметь ещё и временную стоимость. То есть продать его мы сможем ещё дороже.

В целом, мы так же заработали 300$, как и при покупке-продаже акций.

Стратегия на понижение («шорт»)

Чтобы создать синтетическую акцию на шорт, нужно соответственно создать зеркальную позицию – купить Put опцион и продать Call опцион. При падении стоимости акции Put будет расти в цене, а проданный Call истечет вне денег и не будет исполнен.

Можно выделить одно из преимуществ “шортовой” синтетической акции перед продажей в короткую непосредственно акций: данная опционная комбинация будет доступна для применения даже тогда, когда брокер закрыл короткие продажи на конкретную бумагу.

Такое бывает, когда акция сильно падает в цене за короткий период, срабатывает определённое правило и зашортить саму акцию становится просто невозможным. И если вам сильно необходимо сработать на понижение, то можете это сделать, соорудив такую конструкцию: купить Пут и продать Колл.

Если у вас есть вопросы по синтетической акции из опционов, то пишите их в блоке комментариев внизу. Не забудьте поставить отметку данной публикации (блок с 5-ю звёздочками) и поделиться ею с друзьями в соц. сетях.

А.Чалов. Синтетические финансовые инструменты. Часть 1.

Очень красивое выражение, которое многие встречали в прессе, статьях и т.д. Попадается на глаза и на слух выражение «синтетическая акция» или «синтетическая облигация». Целью этой статьи является объяснение «в двух словах и по короче», что такое синтетические финансовые инструменты и как с ними работать? Какие выгоды можно получить?

Давайте разбираться. По словам, потому что это имеет значение. Слово «синтетика», согласно википедии, означает в почти дословном переводе – волокно или ткань получаемое в результате химического синтеза. В нашем случае, это нечто изменяющееся, гнущееся, не имеющее стандартов, норм, правил и т.д. Это относительно слова «синтетические». Относительно «финансовые инструменты». В качестве «ингредиентов» для составления «гнущегося, изменяющегося» используются акции, облигации, фьючерсы, опционы, инструменты с фиксированной доходностью. Итого – «синтетические финансовые инструменты» – это составные финансовые инструменты, сделанные по особой «рецептуре», основным назначением которых, как и в любых других средствах инвестирования, является получение прибыли.

Аналогично риск-менеджменту – здесь нет конкретных решений и «святой Грааль» до сих пор не найден. Но есть способы и правила, используя которые, можно говорить о гарантированном доходе в будущем.

Вначале давайте ответим на вопрос: «Какими свойствами, как финансовый инструмент, обладает облигация? Что это такое принципиально (рассмотрим классический случай без спекулятивной составляющей)? Облигация – ценная бумага, которая дает право своему владельцу получить обратно капитал, за который он купил эту бумагу, с определенной премией, в определенную дату, которая называется датой погашения. Собственно, в этом и заключаются основные параметры облигации как инструмента инвестирования или привлечения капитала – капитал, сумма премии, дата погашения. Такой инструмент как «синтетическая облигация» дает возможность реализовать эти качества с помощью инструментов фондового рынка. Для того, чтобы составить синтетическую облигацию необходимо купить пакет акций и продать фьючерсы (о количестве фьючерсов и наборе акций чуть ниже). Что мы получаем в итоге? Мы получаем синтетический (составной) финансовый инструмент, который с течением времени принесет нам определенную величину прибыли с датой погашения, которая является датой исполнения фьючерсов. Какая величина прибыли? Все зависит от суммы инвестиции, набора акций и количества фьючерсов (или «рецепта», если угодно).

Давайте рассмотрим пример, когда набор акций совпадает в пропорциональном отношении и по составу с индексом биржи. Тогда, получим, что при инвестировании в такой пакет акций, если индекс вырастет на 10%, то и стоимость пакета акций тоже вырастет на 10%. Величина прибыли, которую мы получим, при инвестировании в такой пакет акций составит,

Прибыль = Инвестиции * (Индекс1/Индекс0)

Индекс1 – значение индекса на день исполнения фьючерсов

Индекс0 – значение индекса на день инвестирования

Инвестиции – величина инвестируемого капитала.

Для того, чтобы получить пропорциональный пакет необходимо определить количество акций, которое необходимо купить. Для этого определим, сколько денег необходимо выделить на конкретную бумагу согласно ее весу в индексе – Qi %.

где Qi – вес акции под номером i в процентном отношении согласно индексу

Теперь, зная количество денег для каждой акции, входящей в индекс, не сложно определить их количество:

Купив пакет акций, аналогичный индексу теперь необходимо продать фьючерсы на индекс. Чтобы определить необходимое количество фьючерсных контрактов воспользуемся формулой:

В итоге, мы получили набор ценных бумаг, защищенный фьючерсными контрактами от негативного движения цены или синтетическую облигацию, условная «дата погашения» которой совпадает с исполнением фьючерсного контракта на индекс. Т.е., продав пакет акций в день исполнения фьючерсного контракта, мы возвращаем себе наш капитал с определенной премией, которая будет определяться как отношение между значением фьючерса на индекс и значением самого индекса на момент формирования синтетической облигации. Это можно выразить формулой:

где фьючерс0 – значение фьючерса на момент продажи контрактов,

Индекс0 – значение индекса на момент формирования пакета ценных бумаг.

Желательно, чтобы все эти моменты совпадали с тем, чтобы уменьшить погрешность составления синтетической облигации.

Давайте рассмотрим свойства акции, как инструмента инвестирования, что она дает своему владельцу, не считая спекулятивной составляющей. Акция дает право на управление предприятием, право участвовать в разделе имущества при ликвидации предприятия, право получать прибыль от деятельности предприятия в виде дивидендов. Нас интересует последний пункт. Другими словами, инвестируя капитал, мы предполагаем получить через определенный промежуток времени прибыль в виде дивидендов. В данном конкретном случае синтетическая акция создается следующим образом: формируется пакет акций аналогичный индексу, размещаются средства в инструменты с фиксированной доходностью и покупаются фьючерсы на индекс. Индексный пакет для синтетической акции формируется аналогично индексному пакету синтетической облигации. В качестве инструмента с фиксированной доходностью может выступать все, что гарантирует фиксированный доход в будущем. Количество фьючерсов, необходимых для покупки, определяем по формуле Кол-воКонтрактов (см. выше). Прибыль, полученная от размещения в:

инструменты в фиксированной доходностью составит:

размещение во фьючерсы:

Другими словами, мы получаем гарантированный доход от размещения в инструменты с фиксированной доходностью, за счет которого можем нести риск, приобретая рисковые активы. Тогда, доход от синтетической акции составит:

Дивиденд = ФиксПремия + (ИндексПремия+ФьючерсПремия)

В случае, если инвестор желает продолжить держать финансовый инструмент, ему необходимо продлить действие инструмента с фиксированной доходностью и фьючерса. В этом случае размер «дивиденда» составит:

Дивиденд = ФиксПремия + ФьючерсПремия

Дата выплаты «дивидендов» – это дата исполнения фьючерса, и дата выплата премии по инструментам с фиксированной доходностью. В идеале, эти даты должны совпадать.

Немного об идеализме и жизненных реалиях. Величина инвестиции в каждый из инструментов должны быть равны. Даты исполнения фьючерса и начисления прибыли по инструментам с фиксированной доходностью должны совпадать. Это все в идеале и к этому нужно стремиться. Но реалии наших дней таковы, что не все инструменты, которые доступны на фондовом рынке частным инвесторам, позволяют это сделать. Компенсировать эти невозможности позволит прогнозирование поведения рынка и технические инструменты работы на фондовом рынке, такие как роботы и приводы. Их использование значительно облегчает решение некоторых задач по реализации описанных инвестиционных идей.

Вторая часть будет посвящена синтетическому фьючерсу и синтетическому опциону.

Аннотация:

Что такое синтетические финансовые инструменты и как с ними работать? Какие выгоды можно получить?

Синтетические активы на финансовых рынках (подробная информация)

Наверное, вам уже немного наскучило, каждый день одно и тоже: акции, облигации, биржа то растет, то падает и т.д. Давайте немного новенького узнаем, а именно про синтетику на рынке.

Синтетический актив – актив, созданный на базе других инструментов (акции, опционы, фьючерсы, денежная позиция), который копирует поведение базисного актива.

Вы спросите, зачем он вообще нужен? Так вот:

Любой инвестор хочет обезопасить себя от убытков.

— При отсутствии нужного актива;

Бывают случаи, когда нужный вам актив либо не торгуется, либо абсолютно не ликвиден, в таком случае позицию можно собрать синтетически.

— Получение арбитражной прибыли;

Арбитражная прибыль складывается если фактический актив отличается по цене от синтетической позиции (с учетом комиссий, спредов и т. д.), в таком случае арбитражер может получить прибыль. Существуют две стратегии арбитража с синтетическими активами:

— Конверсия – покупка базисного актива с одновременной продажей синтетического актива;

— Реверсия (обратная конверсия) – продажа базисного актива с одновременной покупкой синтетического актива.

— Удешевление позиции.

При стратегии реверсии с синтетическим фьючерсом синтетический актив будет стоить дешевле в плане гарантийного обеспечения

А теперь все подробно, с графиками, примерами и т. д. и т.п.

СИНТЕТИЧЕСКИЙ ОПЦИОН

Синтетический опцион представляет собой комбинацию акций и опционов. Далее на схемах.

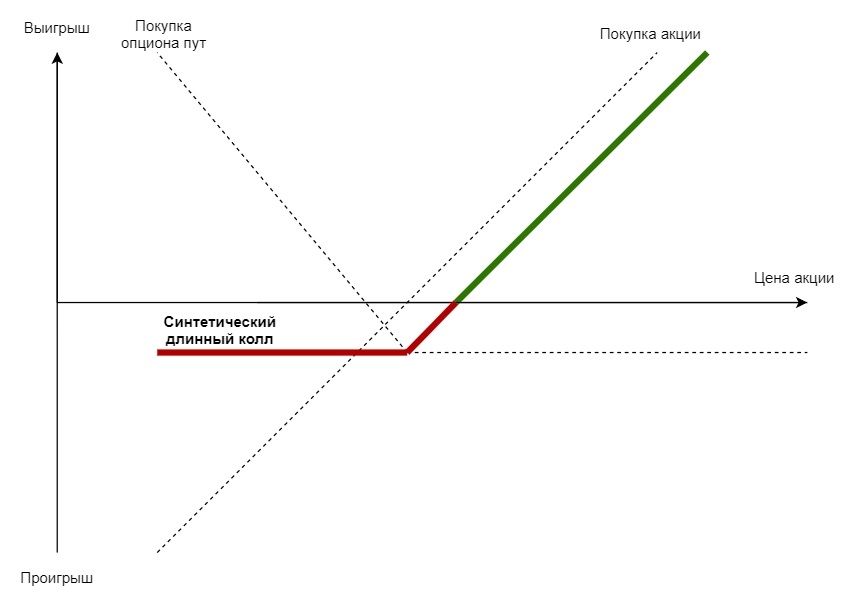

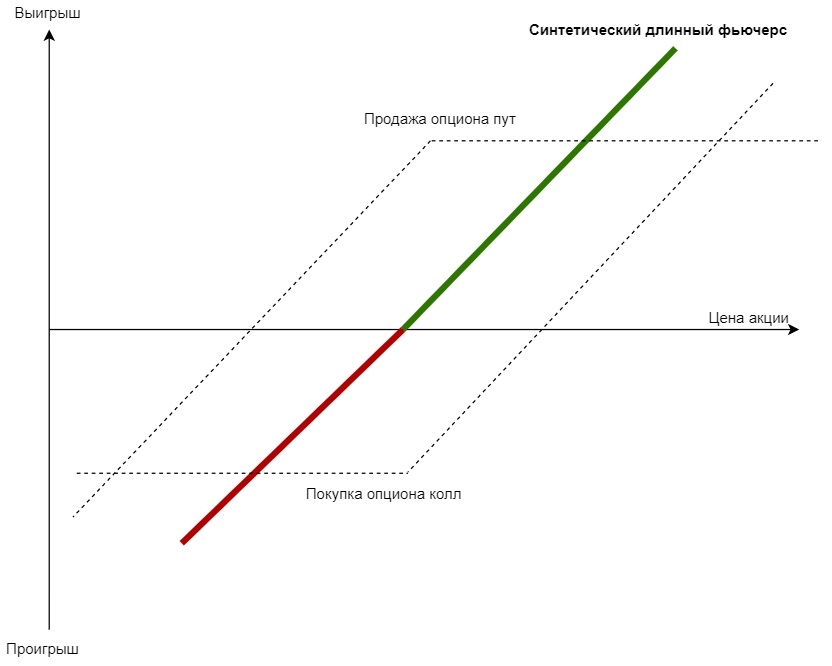

— Синтетический длинный колл.

Синтетический длинный колл = Покупка опциона пут + Покупка акции.

В первую очередь, такая позиция составляется в случае, если у инвестора имеются акции, купленные в лонг, и он хотел бы застраховаться от падения. Также в случае ценовых расхождений возможен арбитраж.

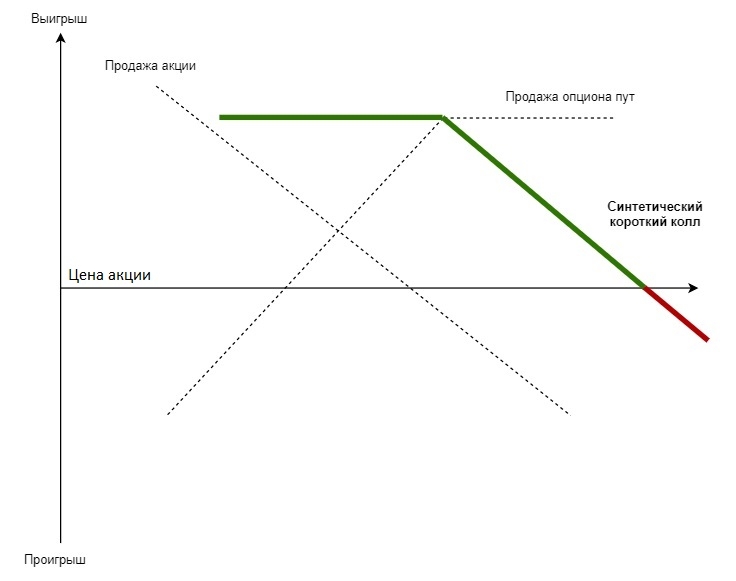

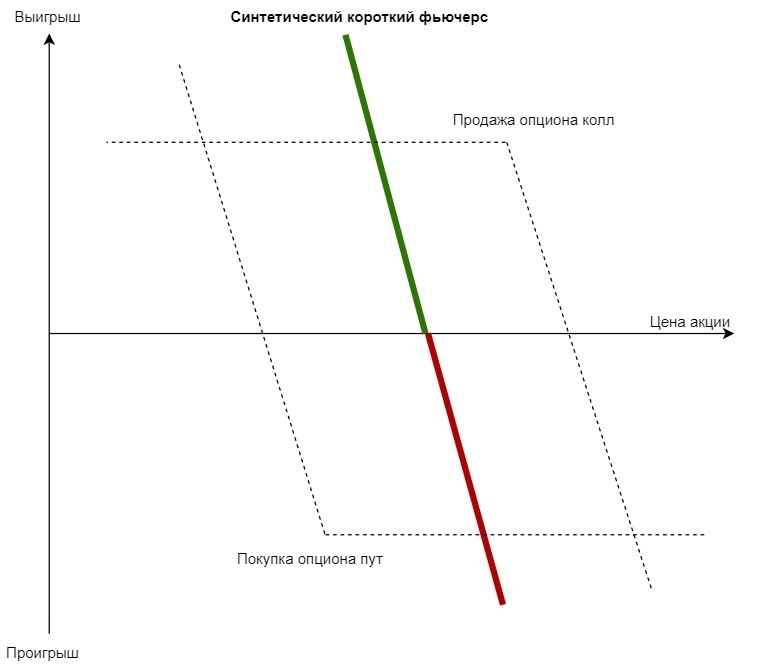

— Синтетический короткий колл.

Синтетический короткий колл = Продажа опциона пут + Продажа акции.

Инвестор одновременно страхует убытки и минимизирует возможную прибыль при продаже акций (ожидается спокойный рынок). Также в случае ценовых расхождений возможен арбитраж.

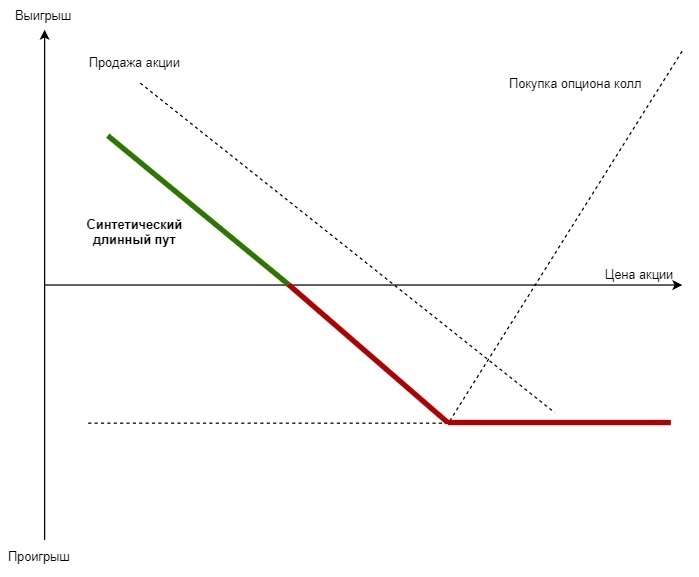

— Синтетический длинный пут.

Синтетический длинный пут = Покупка опциона колл + Продажа акции.

Такая позиция составляется в случае, если у инвестора имеются акции, купленные в шорт, и он хотел бы застраховаться от роста цен. Также в случае ценовых расхождений возможен арбитраж.

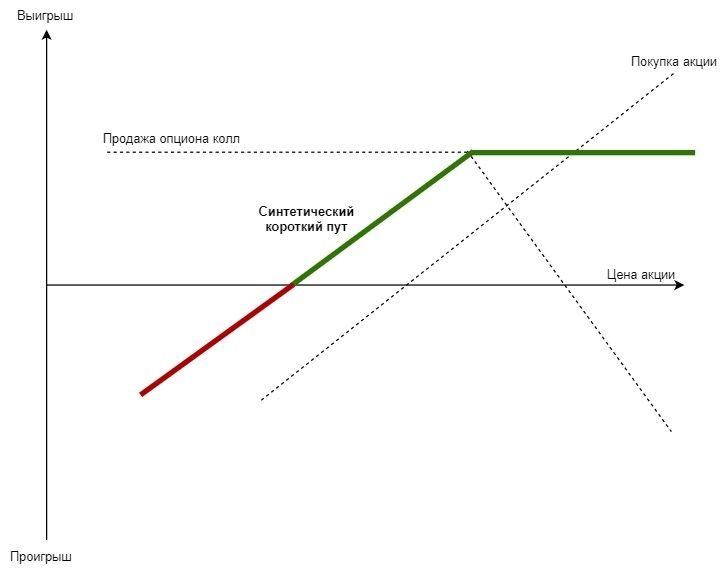

— Синтетический короткий пут.

Синтетический короткий пут = Продажа опциона колл + Покупка акции.

Инвестор одновременно страхует убытки и минимизирует возможную прибыль при покупке акций (ожидается спокойный рынок). Также в случае ценовых расхождений возможен арбитраж.

СИНТЕТИЧЕСКИЙ ФЬЮЧЕРС

Любой фьючерс можно собрать синтетически из набора опционов. Также возможны арбитражные позиции. Далее на примерах.

— Синтетический длинный фьючерс.

Синтетический длинный фьючерс = Продажа опциона пут + Покупка опциона колл.

— Синтетический короткий фьючерс.

Синтетический короткий фьючерс = Продажа опциона пут + Покупка опциона колл.

СИНТЕТИЧЕСКИЕ АКЦИЯ, ОБЛИГАЦИЯ (БЕСКУПОННАЯ), ФОРВАРД ПО АКЦИЯМ

— Синтетическая акция.

Синтетический акция = Покупка опциона колл + Продажа опцион пут + Денежная позиция, размещенная под проценты.

Например, акция стоит 100 рублей, инвестор покупает колл и продает пут, оставшиеся деньги кладет под проценты, на выходе в конце срока исполнения опциона:

— Если цена акции будет больше изначальной стоимости акции в момент заключения контракта, то инвестор исполнит колл и получит акцию;

— Если цена акции будет равна изначальной стоимости акции в момент заключения контракта, то инвестор не исполнит опционы и останется с деньгами, равными цене акции;

— Если цена акции будет меньше изначальной стоимости акции в момент заключения контракта, то контрагент исполнит пут и инвестор в любом случае останется с акцией.

— Синтетическая облигация бескупонная.

Синтетическая бескупонная облигация = Покупка акции + Покупка опциона пут + Продажа опциона колл.

— Синтетический форвард по акциям.

— Длинный синтетический форвард по акциям – заимствование денежных средств под процент и покупка акций на спотовом рынке в начальный момент;

— Короткий синтетический форвард по акциям – продаже акций и размещение денежных средств под процент.

ВЫВОД

Мы рассмотрели довольно обширную и сложную тему, разберитесь в ней внимательно, прежде чем приступать торговать синтетикой.

Удачных Вам инвестиций….

Синтетическая облигация или увеличение экономической эффективности инвестиций

Сегодня интересный пост, которым я хотел бы показать, каким образом рынок производных финансовых инструментов может быть полезен частному инвестору.

Итак, мы с вами знаем о том, что существует большое множество всевозможных стратегий, связанных с подбором ценных бумаг в свой портфель.

Для начинающих инвесторов одной из таких стратегий является выборка ценных бумаг эмитентов с «хорошим» денежным потоком» и соответствующей дивидендной доходностью.

При этом, мы с вами прекрасно понимаем, что в 90% случаев, бумага, по которой платятся высокие дивиденды, обладает соответствующей волатильностью, т.е. котировка ценной бумаги максимально чувствительна к рыночной конъюнктуре.

Для таких бумаг существенные «спады» и «рост» котировок воспринимаются всем «рынком» как само собой разумеющееся.

При прочих вводных, мы с вами прекрасно понимаем, что ситуации в жизни бываю разные и никто не застрахован от того, что могут произойти определенные события, суть которых сводится к тому, что инвестор ощутит острую потребность в деньгах.

Как показывает практика, далеко не всегда «подушки безопасности» хватает для покрытия возникшего вопроса (подушка безопасности» и инвестиционный капитал – разные вещи!!), и инвестору приходится вытаскивать денежные средства из-под ценных бумаг.

Мы прекрасно понимаем, ЧТО НЕТ НИКАКИХ ГАРАНТИЙ ТОГО, ЧТО НА МОМЕНТ ПРОДАЖИ ЦЕННЫХ БУМАГ, ОНИ БУДУТ ТОРГОВАТЬСЯ ПО ТЕМ ЖЕ ЦЕНАМ, ЧТО ДЕЙСТВОВАЛИ В МОМЕНТ ПОКУПКИ ЭТИХ ЦЕННЫХ БУМАГ – я не говорю уже о том, что рост ценной бумаги, каким бы успешным не был эмитент, не гарантирован абсолютно ничем.

Это самые простые РЫНОЧНЫЕ риски, суть которых лежит на поверхности, но несмотря на это, мало кто из инвесторов отдает этому должное внимание, особенно, когда в экономике нет никакого негатива и на рынках присутствует восходящий тренд.

Давайте будем объективны и в первую очередь честны сами с собой – сколько раз вы, в начале своего инвестиционного пути, задумывались о реализации рыночных рисков?!

Осознание того, что рынок все-таки может серьезно просесть появляется, как правило, после существенной коррекции или самого настоящего стремительного падения, что и показывает нам рынок последний месяц.

Вот главной и основной задачей ЛЮБОГО инвестора является не просто отслеживание каких-то новостей, связанных с экономикой, а ОЦЕНКА СОПУТСТВУЮЩИХ РИСКОВ и принятие оперативных мер, для того, чтобы обезопасить свой портфель от НЕГАТИВНЫХ ПОСЛЕДНИЙ, вероятность наступления которых существенно велика.

Друзья, мы с вами прекрасно понимаем, что если имеет место финансовый кризис, то компании начинают зарабатывать меньше. Включается механизм антикризисного управления компанией, который априори подразумевает минимизацию расходов – и я сейчас говорю о невыплате или сокращении размера дивидендов, я смотрю сейчас на ситуации в точки зрения менеджмента, который и начинает использовать рычаги антикризисных мер, дабы не дать компании «загнуться».

Расходы на персонал – одна из основных статей, которую начинает оптимизировать руководство компании, вплоть до увольнения своих сотрудников.

Может ли большинство из тех, кто читает эти строки, дать себе гарантию того, что работодатель «не попросит» именно вас?! Добавьте к этому еще и всеобщее падение финансовых рынков и совокупную просадку вашего инвестиционного портфеля, ипотеку, несколько детей и необходимую ежемесячную сумму «на жизнь».

К чему я это все веду?!

К тому, что определенное страхование вашей позиции должно быть.

Нет смысла держать эту страховку постоянно, особенно, когда тренд восходящий, но мы с вами прекрасно пониманием, что перелом этого тренда навряд ли кто-то сможет предсказать.

Вот если анализировать ситуацию с вирусом – все нагнеталось – нагнеталось, аналитики писали – писали, ну и как бы получилось то, что получилось.

На фоне этой вот «херни», инвесторы, которые почуяли, что пахнет «жаренным», имея в своей голове понимания того, каким образом работает срочный рынок и как через него можно захэджироваться (застраховаться), могли бы запросто обезопасить свой портфель от негатива, минимизировав полученные убытки, с дальнейшим их преобразованием в профит.

Когда я рассказывал вам о «синтетическом репо», логика этого механизма заключалась в получении дивидендов прям перед отсечкой, с хэджированием падения, именуемого «дивидендным гэпом».

Как вы помните, вся соль этой схемы заключалась в том, что конструкция позволяла забирать дивиденды, при этом синтетическая часть позиции покрывала убыток, который давала котировка базового актива, т.е. самой акции после выплаты дивидендов.

Конструкция «синтетической облигации» предполагает SHORT фьючерса и одновременный LONG базового актива при ситуации КОНТАНГО.

Господа, к моменту экспирации фьючерса, дисконт «заякоренный» вами по контанго, будет являться, по сути, вашим доходом, а сама синтетика порождает безрисковую ставку, которой, условно, «побоку» изменчивая рыночная конъюнктура.

Еще раз хочу заострить ваше внимание на то, что если присутствует контанго, то дисконт, возникший внутри соотношения, будет ВСЕ РАВНО нивелирован к моменту экспирации, а может быть и раньше, как раз за счет рыночных механизмов.

Давайте более рассмотрим эффект хэджирования.

У нас с вами есть некий базис, т.е. акция.

Акция торгуется на текущий момент по 90 рублей.

Производный финансовый инструмент на эту акцию, т.е. фьючерс, торгуется сейчас по 120 рублей.

Так как ПФИ дороже базиса, присутствует соотношение контанго, которое мы с вами благополучно покупаем (SHORT фьючерса и LONG акции).

При соотношении фьючерса к акции 1:1, мы уже взяли безрисковую ставку в размере 30 рублей на позицию.

Теперь, рассматриваем два сценария:

1.ЕСЛИ ЦЕНА АКЦИИ РАСТЕТ, то включается механизм обратной корреляции, в рамках которой растет доход по акции, в тоже время, снижается доход по фьючерсу.

ВНИМАНИЕ: если акция дорастет до 100 рублей, то мы получим – ПРИБЫЛЬ ПО АКЦИИ в размере 10 рублей, и доход по фьючерсу в размере 20 рублей, т.е та самая безрисковая ставка.

Если цена акции пробивает уровень SHORT по фьючерсу, т.е. идет выше 120 рублей, фьючер с этого момента становится АБСОЛЮТНО убыточным, но дальнейший убыток этого фьючерса КОМПЕНСИРУЕТСЯ ростом базиса, т.е. акции.

И МЫ С ВАМИ ПРЕКРАСНО ПОНИМАЕМ, ЧТО ЕСЛИ В ПЕРИОД ОБРАЩЕНИЯ ФЬЮЧЕРСА, ЭМИТЕНТ ВЫПЛАЧИВАЕТ ДИВИДЕНДЫ, ТО ПАДЕНИЕ КОТИРОВКИ ВНИЗ, ПОЛНОСТЬЮ БУДЕТ ПОКРЫТО ФЬЮЧЕРСОМ, ПРОИСХОДИТ РАЗБАЛАНСИРОВКА ПОЗИЦИИ В АБСОЛЮТНОМ СООТНОШЕНИИ, что приводит К ОБНУЛЕНИЮ (нет, не президентских сроков) УБЫТКА по акции, за счет ДОХОДА ПО ФЬЮЧЕРСУ.

Плюсуем к нашей купленной ставке (30 р.) сумму дивидендов, и получаем дополнительный процент к портфелю.

2.ЕСЛИ ЦЕНА АКЦИИ ПАДАЕТ, то здесь еще интереснее ситуация.

Временное обесценивание бумаги мы с вами подбираем падение котировки, обращая ее в наш доход, причем имеем тут маркер хэджирования позиции, т.е. перекрытия убытков от временного обесценивания бумаги.

Соответственно, мы с вами понимаем, что рано или поздно, нисходящий тренд сменится восходящим – мы с вами просто переворачиваем фьючерс (когда увидели объемы и прочие «сигналы» технического и фундаментального анализа) и усредняем позицию в бумаги по более дешевым ценам.

А можем остаться в рамках спекуляции, и перевернуться во фьючерсах, при этом, теряем хэджирование.

Это прям азы финансовой инженерии, мы сюда еще с вами всякие коллеры, кондоры и крыло из опционов не добавляли))

Ну и налоги…налоги я обойти не могу, вы же знаете)

Как думаете, есть ли здесь эффект возникновения «бумажного» убытка или «бумажной» прибыли?!)

Много слов,мало информации. Особенно понравилось » Временное обесценивание бумаги мы с вами подбираем падение котировки, обращая ее в наш доход» конечно, мы все знаем на переЁд когда и до какого уровня будет падение и во временных рамках.

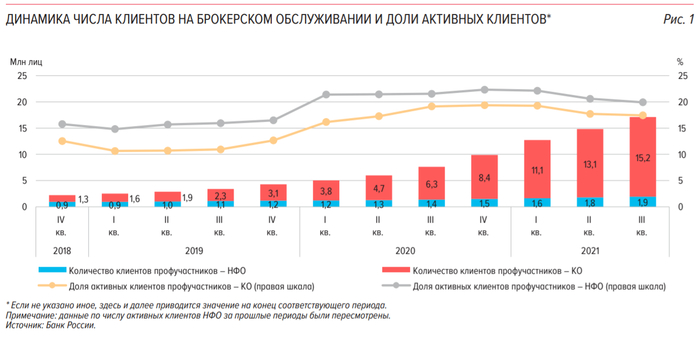

ЦБ снова пересчитал всех физиков на рынке. Свежий обзор аналитики за III квартал 2021

Сегодня вышел свежий обзор ключевых показателей профессиональных участников рынка ценных бумаг за III квартал от Центрального банка России.

Документ интересный, с хорошим набором статистики и графиков. Для тех кому лень штудировать 27 листов презентации ЦБ привожу ниже краткий свод того, что показалось мне наиболее интересным.

ПРО КОЛИЧЕСТВО ФИЗЛИЦ НА РЫНКЕ И ОБЪЕМЫ ИХ АКТИВОВ

Темп роста числа клиентов на брокерском обслуживании в III квартале 2021 г. продолжал замедляться. Количество клиентов достигло 17,1 млн человек (+15% к/к и +124% г/г), а квартальный темп роста находится у минимальных значений за два года. Продолжает снижаться и активность клиентов.

Доля уникальных инвесторов достигла 19% экономически активного населения страны. Региональное распределение клиентов существенно не изменилось, при этом среди топ-5 регионов опережающие темпы роста клиентской базы наблюдались в Краснодарском крае (18% против 15% в целом по стране).

Чистый приток средств физических лиц на фондовый рынок с исключением эффекта колебания валютных курсов и рыночных котировок в III квартале 2021 г. составил 421 млрд руб., что соответствует притоку за аналогичный период прошлого года.

Интерес к иностранным акциям среди розничных инвесторов сохраняется, несмотря на отрицательную курсовую и рыночную переоценку в целом по портфелю. Также сохранялся спрос на ETF, причем выросла их региональная диверсификация: основной приток пришелся на фонды, ориентированные на китайский рынок.

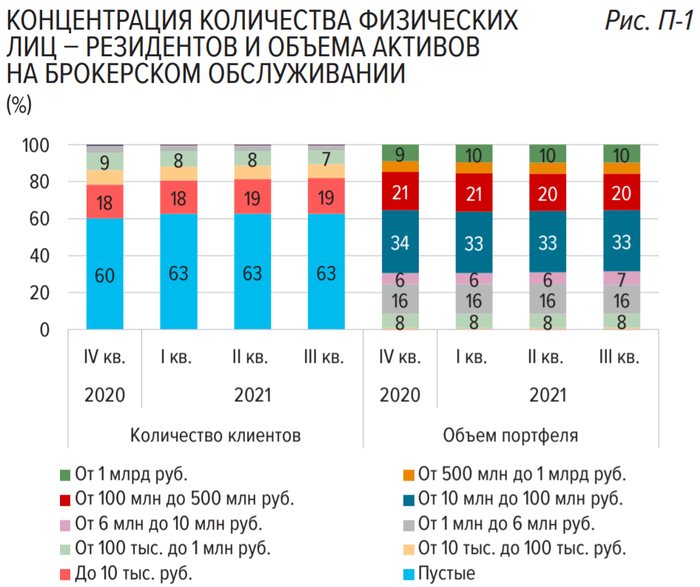

Количество квалифицированных инвесторов – физических лиц продолжало расти и достигло 301 тыс. лиц (+18% к/к и + 149% г/г). В целом доля квалифицированных инвесторов составляет менее 2% от общего числа клиентов и 70% от объема активов.

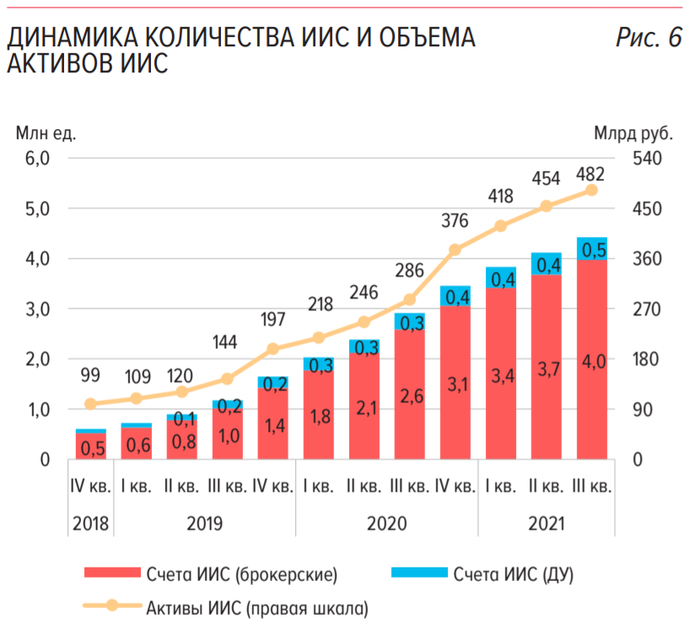

На фоне замедления темпов роста числа клиентов на брокерском обслуживании и ускоренного закрытия ранее открытых счетов квартальный темп роста количества ИИС в III квартале 2021 г. оставался у минимальных за историю существования этого инструмента значений.

По состоянию на конец квартала число ИИС составило 4,4 млн ед. (+8% к/к и +54% г/г, рис. 6). Лишь каждый восьмой брокерский счет открывался как ИИС (годом ранее – каждый четвертый). Поскольку новые инвесторы преимущественно приобретают акции и ориентируются на краткосрочный доход, то ИИС для них менее привлекателен ввиду необходимости «заморозки» средств на три года.

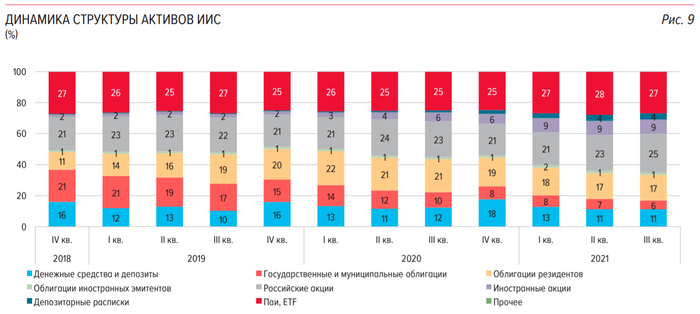

Структура активов ИИС (в рамках брокерского обслуживания и доверительного управления) в III квартале 2021 г. продолжала смещаться в сторону долевых инструментов, прежде всего российских. Доля облигаций снизилась до 24%, а доля акций и депозитарных расписок выросла до 38%. При этом за прошедший квартал доля акций резидентов выросла с 23 до 25%, доля акций и ДР нерезидентов (включая квазинерезидентов) осталась на уровне 13%. Доля паев и ETF снизилась с 28 до 27%.

ПРО ДОЛЮ РОЗНИЧНЫХ ИНВЕСТОРОВ В СТРУКТУРЕ ТОРГОВ

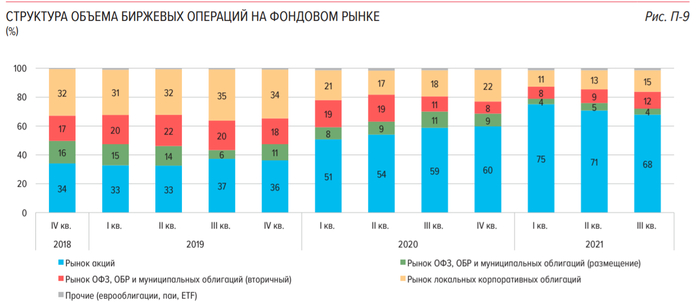

Объем торгов на фондовом рынке (сделки покупки и продажи) не изменился по сравнению с предыдущим кварталом и составил 35 трлн руб. (+26% г/г). При этом доля акций и депозитарных расписок в структуре торгов составила 68% (кварталом ранее – 71%, годом ранее – 59%). Доля физических лиц в структуре биржевых торгов акциями и депозитарными расписками выросла до 46% (кварталом и годом ранее – по 44% соответственно).

На фоне возросшего интереса физических лиц к иностранным акциям доля Санкт-Петербургской биржи в структуре торгов акциями и депозитарными расписками в III квартале 2021 г. составила 47% (кварталом ранее – 45%, годом ранее – 35%) и практически сравнялась с долей Московской Биржи. При этом в сегменте иностранных акций (без учета акций квазинерезидентов) доля Санкт-Петербургской биржи превышает 96%.

Увеличение объемов маржинальной торговли привело к росту объемов сделок репо, используемых профучастниками для переноса непокрытых позиций. Объем таких сделок в интересах физических лиц в III квартале 2021 г. составил рекордные 9 трлн руб. (кварталом ранее –8 трлн руб., годом ранее – 3 трлн руб.), а объем задолженности физических лиц по сделкам репо на 30.09.2021 составил порядка 100 млрд рублей. При этом объем сделок распределен примерно поровну между Московской Биржей и Санкт-Петербургской биржей и, соответственно, российскими и иностранными бумагами.

ПРО ОБЪЕМЫ ПОКУПОК

По данным бирж, на нетто-основе (покупки минус продажи) розничные клиенты брокеров приобрели в III квартале 2021 г. ценных бумаг на 424 млрд руб. (-1% к/к и +18% г/г), или 333 млрд руб. с учетом погашенных облигаций резидентов. При этом около трети объема нетто-покупок было сосредоточено в сегменте российских акций (включая бумаги квазинерезидентов), 30% – в сегменте иностранных акций, 27% – в сегменте локальных облигаций (с учетом погашений). Во всех сегментах объемы нетто-покупок превышали уровни аналогичного периода прошлого года.

Рост количества обслуживаемых клиентов и объемов операций профучастников потребовали роста расходов на персонал и информационные системы. Конкуренция за квалифицированных работников, которые в условиях пандемии стали более мобильными, вынуждает профучастников увеличивать расходы на них. В результате расходы на персонал выросли до 49 млрд руб. (+44% г/г), а общие и административные расходы – до 26 млрд руб. (+34% г/г). При этом число штатных сотрудников профучастников – НФО росло меньшими темпами (до 18 тыс. человек, +10% г/г). Это указывает на значительный рост средней заработной платы работников компаний.

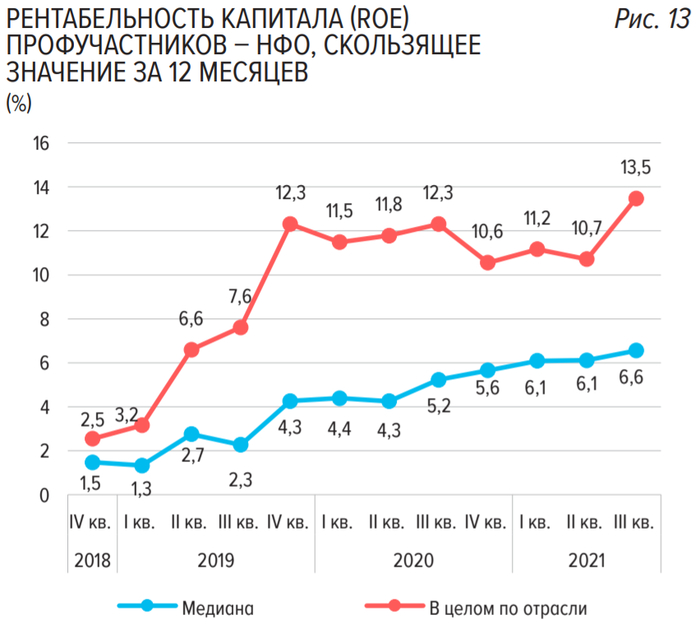

Несмотря на рост расходов, темпы роста чистой прибыли были высокими, а рентабельность – у максимальных значений. Чистая прибыль в отрасли выросла до 37,3 млрд руб. (+52% г/г), а капитал и резервы – до 420 млрд руб. (+35% г/г). Скользящее значение рентабельности капитала (ROE) в целом по отрасли1 составило 13,5%, а медианное значение2 – 6,6%.

Число физлиц на рынке растет, доля уникальных и квалифицированных инвесторов растет, прибыль брокеров растет и даже заплата их сотрудников растет!

На сем откланяюсь. Благодарю за внимание!

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем блоге.

Роснано расплатилось по долгам

На прошлой неделе писал о том, что происходит с Роснано: Роснано: «У нас очень много денег!»

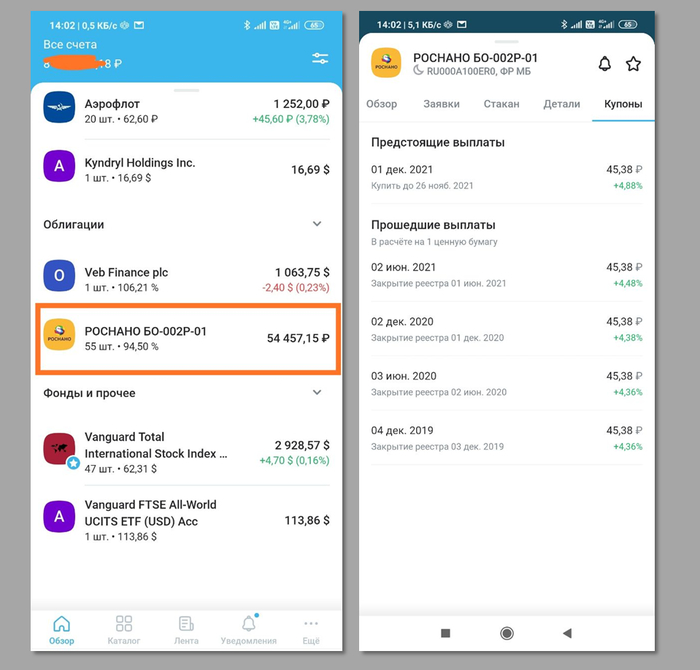

▪️ У меня в моем личном мини-пенсионном фонде облигации АО Роснано выпуска БО-002P-01 с погашением сегодня, 1 декабря 2021 г.;

▪️ Количество: 55 штук (55000₽ при условии погашения по номиналу);

▪️ Дата покупки: 25.06.2019;

▪️ Купонная доходность: около 9% годовых, купоны приходили исправно весь срок.

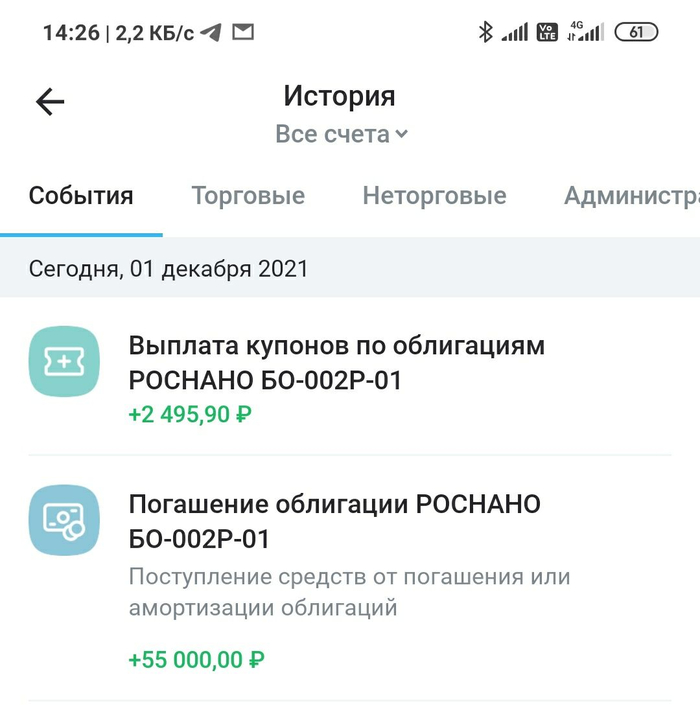

Сегодня пришли радостные (и ожидаемые) новости об успешном погашении облигаций данного выпуска. Вот ссылка на сообщение от НРД о погашении номинала (1000₽), а вот ссылка на сообщение от НРД о выплате финального купона (45,38₽).

Вот так это выглядело с утра:

А вот так это выглядит после обеда:

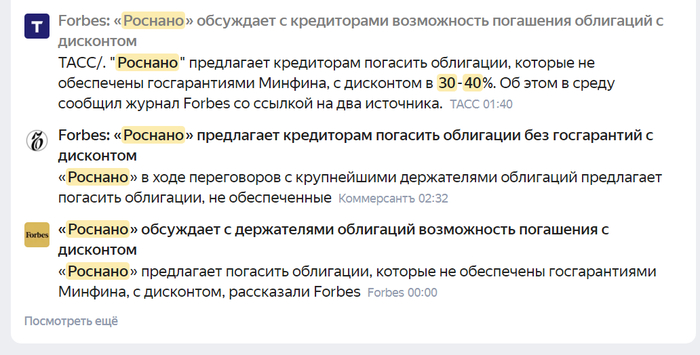

В последние дни распространялись вбросы о том, что конкретно этот выпуск погасят с частичной выплатой номинала:

С другой стороны, были прекрасные возможности продать за 95% от номинала, и с учетом НКД 44₽ выручить по 994₽ за облигацию, не дожидаясь погашения. И наверное, в таких стрессовых ситуациях действительно есть смысл снижать риски и фиксировать несущественные потери. Стоит подумать над этим. Это также выглядело бы разумным.

Держателям других выпусков без госгарантии я не позавидую сейчас. Скорее всего, эти информационные спекуляции о реструктуризации и дисконте 30% имеют отношение к этим выпускам. Так что нервы эти облигации своим держателям ещё потреплют.

Собственно, акции уже сейчас занимают 90% от мини-пенсионного фонда, а из облигаций остались только евробонды и фонд на евробонды, и в совокупности это всего 1% от мини-пенсионного фонда.

О своём пути и управлении собственным мини-фондом пишу в своём блоге, этот пост оттуда. Облигации мои, тег моё.

Как я начал (и закончил) спекулировать на фондовом рынке

В марте 2021 года я выделил 75000 рублей (примерно 1000$), чтобы попытаться обогнать рынок путем покупки акций с высоким риском, но потенциально высоким апсайдом (до 100% за 1 год).

Скорее всего, многие из моих читателей задаются сейчас следующими вопросами:

Как же так получается? Ты на пути к FIRE, пишешь о том, что покупка индекса — оптимальная стратегия для большинства инвесторов, приводишь данные исследований, где утверждается, что большинство активных трейдеров и активно управляемых фондов на длинном временном отрезке не могут превзойти результаты индекса и в то же самое время сам пытаешься спекулировать, чтобы превзойти рынок? Что-то здесь не так…

Почему я решил перейти на темную сторону, какие цели я ставил, каких результатов добился и какие выводы сделал — читайте ниже.

Что может знать веган о мясе, если он его никогда не пробовал? Можно прочитать книгу «1000 рецептов блюд из мяса», но это не поможет ощутить вкус мяса. Можно сколь угодно долго рассказывать дальтонику о цветах, но ничто не заменит ему реального опыта созерцания “цветного мира”.

Основная цель заключалась в приобретении опыта. Я готов был заплатить 1000$ (но ни копейкой больше), чтобы посмотреть какие эмоции я буду испытывать во время бурного роста акций в портфеле или крупного падения, как я буду с этим всем справляться, какие решения принимать и вообще насколько мне будет комфортно в шкуре биржевого спекулянта. Отмечу, что я направил на спекуляции незначительный процент от общего капитала, чтобы это не сильно повлияло на мое общее финансовое положение, но вполне достаточный для того, чтобы переживать за судьбу этой суммы.

Я пишу этот пост только сейчас, потому что мой эксперимент подошел к концу. В планах было поделиться своими результатами, какими бы они ни были, но я очень не хотел публично подавать плохой пример, делая отчеты в процессе. 22 ноября 2021 года я продал последние акции, вывел все деньги со счета и теперь могу открыто поделиться результатами.

Биржевой спекулянт. Начало.

Я искал компании с хорошими отчетами, неплохими фундаментальными показатели, но акции которых ещё не успели вернуться к доковидным уровням. Если гиганты вроде ExxonMobil и Chevron достаточно быстро отскочили вслед за нефтью, то вот мелкие нефтяные компании ещё находились в районе дна. Отмечу, что это были среднесрочные спекуляции, то есть я не занимался торговлей внутри дня.

Все компании, которые успели побывать в моем спекулятивном портфеле, торговались на Нью-Йоркской бирже (NYSE). Для покупки акций я использовал брокера Финам, где у меня был активирован статус квалифицированного инвестора, позволяющий покупать акции на иностранных биржах.

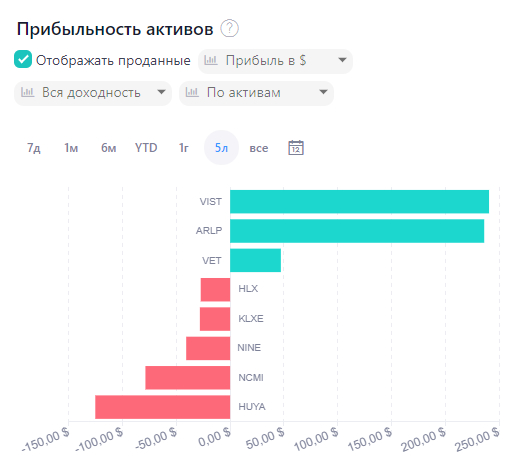

Vista Oil & Gas, S.A.B. de C.V (VIST) — прибыль +99,8% (+240,72$)

Alliance Resource Partners (ARLP) — прибыль +92,1% (+225,54$)

Vermilion Energy (VET) — прибыль +37,1% (+47,16$)

Графически все это будет выглядеть так:

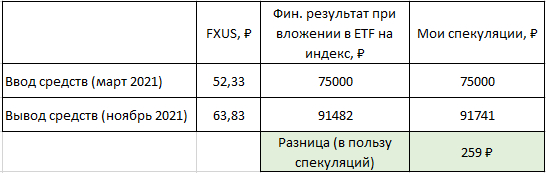

Сравнение результата с S&P500

А что если я бы эту сумму (75000₽) в марте 2021 года направил не на покупку высокорисковых акций с целью обогнать рынок, а просто купил ETF на американские акции (например FXUS)?

На счет я заводил 75000₽ в марте, а вывел 91741₽ в ноябре (минус НДФЛ, но в расчетах я не буду это учитывать).

Грубо говоря, итоговый результат моих спекуляций совпал с доходностью вложений в ETF на индекс. Но если посмотреть на график доходности за этот период, то получим следующую картину:

Можно заметить, что практически 80% времени мой спекулятивный портфель уступал в доходности обычному индексному инвестированию.

На этом графике индекс S&P500 в конечном итоге обгоняет мой портфель, так как формула расчета учитывает покупку акций и их продажу (в соответствующие даты покупку и продажу индекса). Но если сравнивать покупку и удержание индекса на всем временном отрезке с результатом моих спекуляций, то разница составляет 259₽ в пользу спекуляций, которой можно пренебречь (скриншот выше).

Я целиком и полностью приписываю такой неплохой финансовый результат именно удаче, а не своему мастерству выбора отдельных акций. Мне просто повезло и я получил доходность на уровне рынка. Я покупал акции с целью продать их дороже позже, но, как вы видите, пришлось фиксировать как прибыль, так и убытки.

Если честно, то мне было очень некомфортно держать эту 1000$ в таких рисковых активах. Это всё равно что сдать в аренду свою квартиру не внушающим доверия людям, которые обещали платить больше рыночной цены. Каждый день заходишь и проверяешь — а не вынесли ли они полквартиры, пока тебя не было. Это всё при условии, что я изначально смирился с тем, что плачу эту сумму за опыт и не стану убиваться, если всё потеряю. У меня не было плечей, я не торговал на последние деньги и всё равно мне не нравились те эмоции, которые у меня вызывал этот спекулятивный счет.

В тот момент когда моя бумажная доходность обогнала рыночную в 2 раза, я немного успокоился. Но у меня не было понимания когда нужно фиксировать прибыль. Если фиксировать, то в какие бумаги перекладывать деньги? А вдруг они упадут или вырастут не так сильно, как те бумаги, из которых я вышел? Если одни акции падают, а другие растут, то может зафиксировать убыток и переложиться в более перспективные акции? Стало возникать слишком много вопросов, на которые я не хотел искать ответы и тратить своё время. Если в казино можно получать удовольствие от самого процесса, то вот в биржевой торговле лично я удовольствия не нашел.

Боюсь представить что было бы с моим эмоциональным состоянием, будь у меня 100% капитала в спекулятивных бумагах или наличие плеч.

Биржевой спекулянт. Конец.

На прошлой неделе произошла коррекция на российском фондовом рынке. И вот у меня возник вопрос: зачем мне держать свои деньги в каких-то мусорных бумагах, судьба которых туманна, если можно взять ТОП-2 компании России (Газпром и Сбербанк) по хорошей скидке? Ранее я говорил о том, что планирую начать собирать вручную индекс Московской биржи, так почему бы не начать это делать в “Черную пятницу”?

Я распродал все акции со спекулятивного счета, перевел деньги на основной счет и купил согласно индексной стратегии акции Газпрома и Сбербанка.

Психологический комфорт: +100.

Для себя сделал следующий вывод: психологический комфорт мне гораздо важнее, чем потенциально высокая доходность. Покупая акции из индекса на долгий срок и придерживаясь своей стратегии, я ощущаю такой же уровень комфорта, как и при вложении денег на банковский вклад. Трейдинг и спекуляции точно не для меня.

Я получил такой опыт абсолютно бесплатно (получив доходность на уровне индекса S&P500 или +16000₽), но это только благодаря удаче. Можно сказать, что “ненадежные люди выехали из моей квартиры, оставили за собой порядок, но заплатили обычную рыночную ставку за 8 месяцев аренды”.

Зачем я вообще все это делаю?

Если сравнивать мой опыт спекуляций на фондовом рынке с поездкой в Лас-Вегас, то я — тот игрок, который пару раз сыграл на рулетке, выиграл сумму на билеты обратно, обменял фишки на деньги и вернулся домой, в свою зону комфорта (в долгосрочные инвестиции).

Некоторое время назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных компаний (без спекуляций!) видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

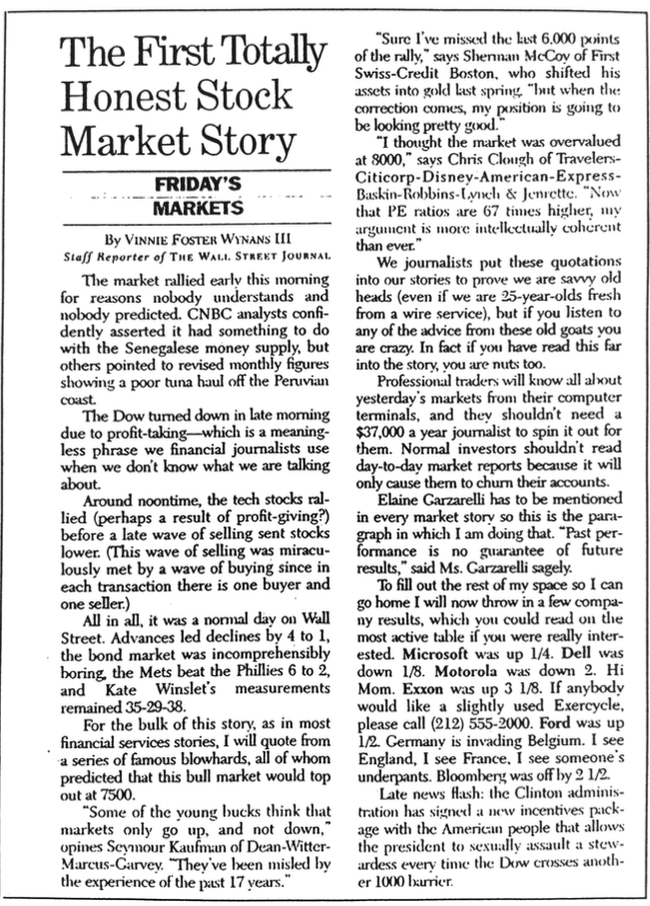

Первая абсолютно честная сводка новостей о фондовом рынке

Нашел на просторах интернета одну сатирическую заметку из газеты середины 1990-х годов. Забавно, что всё описанное в этой заметке было смешно ещё тогда и остается смешным даже сейчас. Только газеты сменились новостными сайтами.

FRIDAY’S MARKETS (перевод)

Сегодня рано утром фондовый рынок вырос по причинам, которые никому непонятны и которых никто не предсказывал. Аналитики CNBC уверенно утверждают, что это как-то связано с денежной массой Сенегала, но другие аналитики указывают на пересмотр ежемесячных данных, свидетельствующих о плохом улове тунца у перуанского побережья.

Рано утром индекс Dow Jones упал из-за фиксации прибыли — это бессмысленная фраза, которую мы, финансовые журналисты, используем, когда не знаем, о чем говорим.

Около полудня акции технологических компаний начали расти (возможно, в результате получения прибыли?), прежде чем последняя волна продаж привела к падению акций. (Эта волна продаж была чудесным образом встречена волной покупок, поскольку в каждой сделке участвует один покупатель и один продавец).

В общем, это обычный день на Уолл-стрит. Рост, который привел к падению, скукота на рынке облигаций, команда Mets обыграла Phillies со счетом 6-2, а показатели Кейт Уинслет остались 35-29-38.

Как и во всех новостях о фондовом рынке, я должен процитировать ряд известных болтунов, которые предсказывали, что этот бычий рынок достигнет своего максимума на отметке 7500 пунктов.

«Некоторые молодые люди думают, что рынки только растут и не падают. Опыт последних 17 лет вводит их в заблуждение», — считает Сеймур Кауфман из Dean-Witter-Marcus-Carvey.

«Да, я пропустил последние 6000 пунктов этого ралли, — говорит Шерман МакКой из First Swiss-Credit Boston, который прошлой весной перевел свои активы в золото, — но когда наступит коррекция, моё положение будет довольно выгодным».

«Я думал, что рынок переоценен на отметке 8000 пунктов», — говорит Крис Клаф из Travelers-Citicorp-Disney-American-Express-Baskin-Robbins-Lynch & Jenrette. «Сейчас, когда коэффициенты PE в 67 раз выше, мои аргументы последовательны как никогда».

Мы, журналисты, вставляем эти цитаты в свои истории, чтобы доказать, что мы тоже соображаем. Если вы прислушаетесь к любому совету от этих старых козлов, то вы сошли с ума. На самом деле, если вы дочитали эту статью до конца, то вы тоже сошли с ума.

Профессиональные трейдеры будут знать все о вчерашних рынках благодаря своим терминалам и им нет нужды читать что об этом думают журналисты с зарплатой в 37000$ в год. Нормальным инвесторам не следует читать ежедневные рыночные новости, потому что это приведет только к уменьшению средств на их счетах.

Имя Элейн Карцарелли нужно упоминать в каждой истории о фондовом рынке, так что в этом абзаце я так и поступлю. «Прошлые показатели не являются гарантией будущих результатов», — мудро сказала госпожа Карцарелли.

Мне нужно заполнить оставшуюся часть колонки в газете, чтобы я мог пойти домой, поэтому я сейчас добавлю результаты нескольких компаний, которые вы могли бы и так найти в списке самых популярных акций за сегодня, если бы действительно этим интересовались. Microsoft поднялась на 1/4. Dell упал на 1/8. Motorola упала в 2 раза. Привет, мама. Акции Exxon выросли на 3 и 1/8. Если кому-то нужен немного бэушный велотренажер, звоните по телефону (212) 555-2000. Ford вырос на 1/2. Германия вторгается в Бельгию. Я вижу Англию, я вижу Францию, я вижу чьи-то трусы. Блумберг отстал на 2 и 1/2.

За 30 лет ничего не изменилось: по-прежнему никто не знает будущего, но огромная масса аналитиков/журналистов/блогеров/копирайтеров создает бесполезный информационный шум.

Взято из моего блога в Telegram, где я пишу о своем личном опыте достижения ранней пенсии и финансовой независимости в условиях нашей страны.

Есть ли защита от инфляции?

Инфляция по Росстату: 8,1%

Инфляция по разным оценкам диванных экспертов: 15-30%

Прибыль Сбер: +28,3% | выручка Сбер: +13,4% | Стоим. акций Сбер: +48%

Прибыль Северсталь: +639% | выручка Севст: +70.5% | Стоим. акций Севст: +73%

Прибыль Новатэк: +194% | выручка Новатэк: +69% | Стоим. акций Новатэк: +42%

Прибыль Магнит: +41% | выручка Магнит: +27% | Стоим. акций Магнит: +38%

Прибыль Фосагро: +119% | выручка Фосагро: +64% | Стоим. акций Фосагро: +108%

Прибыль Детский Мир: +84% | выручка ДМ: +14% | Стоим. акций ДМ: +22.5%

Прибыль Фикс Прайс: +83% | выручка ФП: +18% | Стоим. акций ФП: торгуется менее года

Прибыль Хэд Хантер: +130% | выручка ХХ: +155% | Стоим. акций ХХ: +135%

Список можно продолжать. Взяты известные компании из России, которые есть у меня в моём личном пенсионном портфеле. Если взять американские компании, то там всё примерно так же. Данные по чистой прибыли и выручке взяты по международным стандартам фин. отчётности, сравнивался 3 квартал (июль-сентябрь) 2021 года с 3 кварталом 2020 года. Данные по стоимости акций взяты с учетом выплаченных за период дивидендов.

Такие крупные компании как Газпром и Лукойл ещё не показали свои результаты, поэтому их здесь нет.

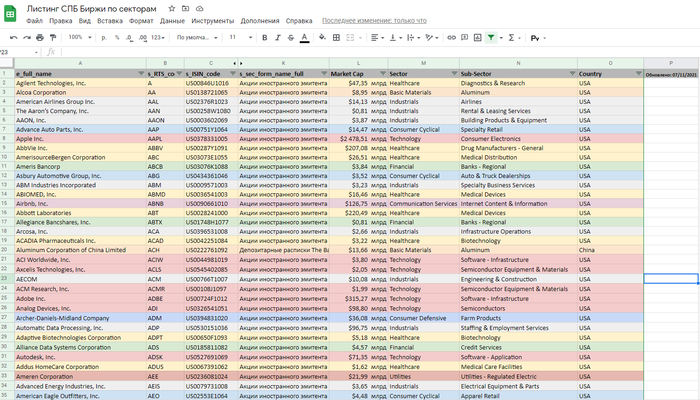

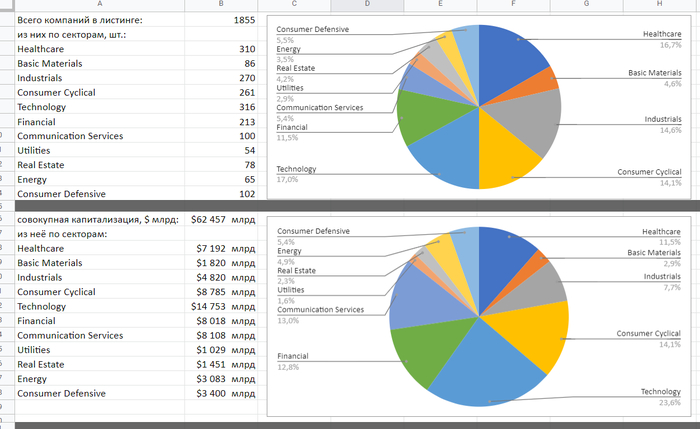

Все компании, допущенные к торгам через российскую СПБ Биржу в одной таблице

Доступ к таблице получить нетрудно.

Если вам просто посмотреть, то можно использовать эту ссылку.

По секторам это преимущественно акции технологических компаний (316 шт.) и компаний из сектора Здравоохранения (310 шт.).

В таблице для каждой компании указаны не только сведения о стране и секторе экономики, но и сведения о под-секторе. Пользуясь фильтрами, можно к примеру отфильтровать только «Железные дороги» или только «Производителей алюминия» и посмотреть, что доступно.

Примеры использования привёл в формате небольшого видео: https://youtu.be/VsddnTY_uGI

Упрощение уплаты налогов с дивидендов иностранных акций (Ура Товарищи!)

Мосбиржа подготовила поправки в Налоговый кодекс, благодаря которым брокеры и депозитарии смогут выполнять функции налогового агента по дивидендам иностранных ценных бумаг, выплачиваемым частным инвесторам из России. Об этом газете «Известия» рассказал управляющий директор по взаимодействию с эмитентами и органами власти Мосбиржи Владимир Гусаков.

В Мосбирже пояснили газете, что если брокеры и депозитарии смогут выполнять функции налогового агента, то траты компаний на консультантов сократятся. Кроме этого, изменения в Налоговом кодексе помогут сократить ставку налога в отдельных случаях с 43% до 13%, а инвесторов освободят от обязанности отчитываться перед налоговой службой РФ.

Согласно данным газеты, проект документа сейчас находится на рассмотрении в НФА и НАУФОР, а затем будет внесен в комитет Госдумы по финрынку.

Отмечается, что в официальном порядке в Банк России данная инициатива не поступала. Однако в регуляторе рассказали «Известиям», что в целом поддерживают предложения по упрощению фискального администрирования операций с ценными бумагами для инвесторов. В БКС, «Финаме», «Фридом Финанс», Сбербанке, МКБ и Совкомбанке подчеркнули, что поправки облегчат жизнь частным инвесторам, так как им не нужно будет самостоятельно заполнять формы и сдавать отчетность в ФНС. В Сбербанке изданию отметили, что у клиентов возникают сложности со сбором и заполнением документов, и законодательная инициатива сможет им помочь в этом. В Санкт-Петербургской бирже рассказали «Известиям», что поддерживают нововведения, так как они позволят профессиональным участникам предложить удобный для клиентов сервис и повысить привлекательность российского рынка международных акций.

По данным газеты, НАУФОР не только поддерживает предлагаемые поправки, но и вместе с Мосбиржей их инициировал. В пресс-службе НФА сообщили «Известиям», что в целом поддерживают концепцию законопроекта, но некоторые аспекты инициативы требуют доработки. В Минфине не ответили на вопросы «Известий» касательно предлагаемых изменений в Налоговый кодекс.

П.С. Учитывая тренд на автоматизацию процессов, закон будет принят в том или ином виде.