Три перспективные акции российских нефтяных компаний

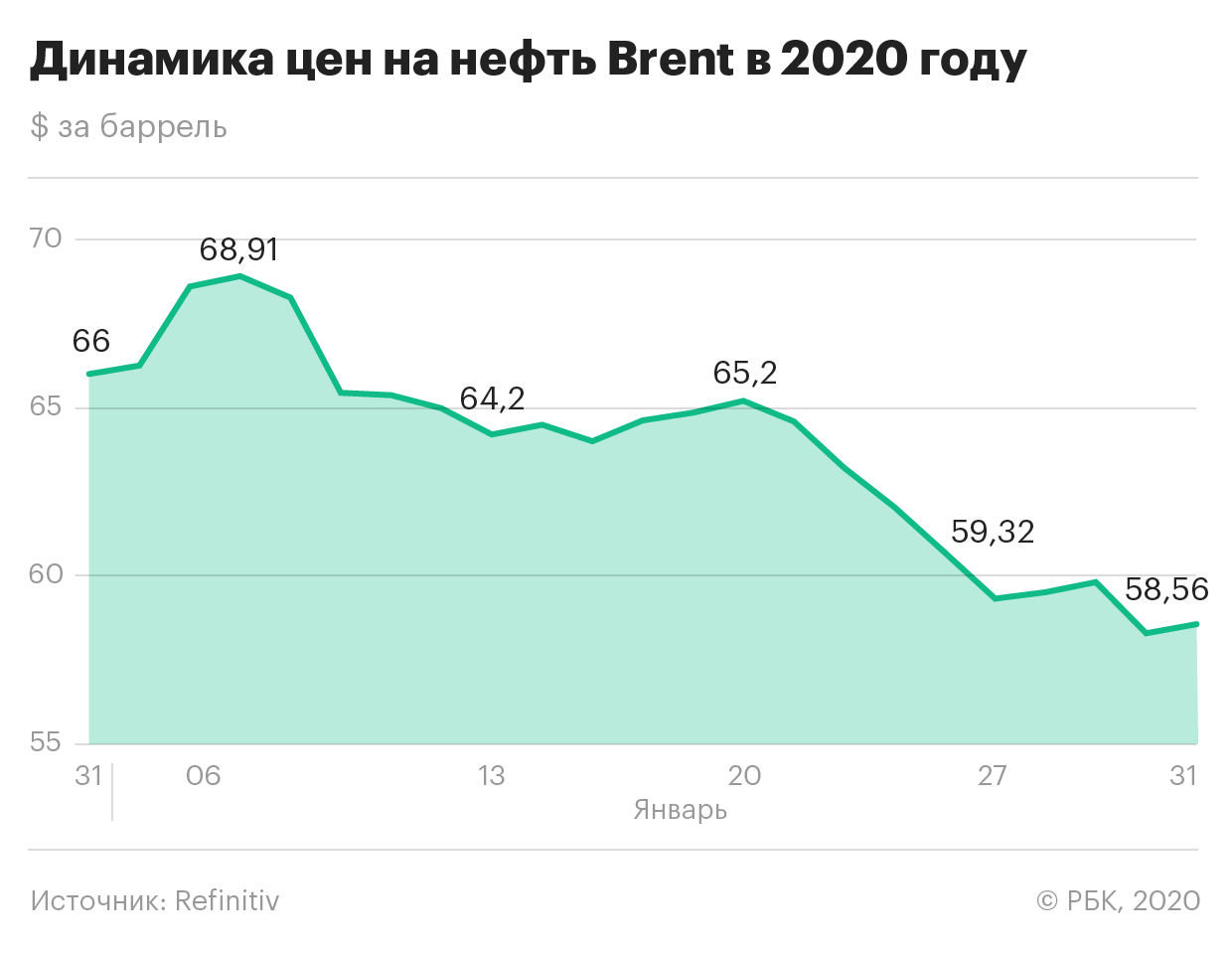

Аналитики «ФИНАМа» в стратегии на 4 квартал 2021 года отмечают, что по результатам 3 квартала нефть марки Brent подорожала на 4,94%, а совокупное потребление нефти в мире увеличилось на 2,1%.

На фоне высоких цен на нефть и газ, нефтегазовые доходы российского бюджета и внебюджетных фондов в 2021 году могут вырасти почти на 70% по сравнению с прошлым годом и составить 9 трлн рублей, как сообщил ТАСС старший директор группы Fitch по природным ресурсам и сырьевым товарам Дмитрий Маринченко.

Finam.Ru рассказывает о трех перспективных акциях российских нефтяных компаний.

«Роснефть»

Аналитики «ФИНАМа» называют главным фактором долгосрочного роста «Роснефти» перспективы развития проекта «Восток Ойл», добыча на котором начнется в 2024-2025 годах, а после 2030 года, может достигнуть 2,3 млн б/с.

Выручка «Роснефти» за второй квартал 2021 года за год выросла на 108,6% до 2167 млрд рублей, а чистая прибыль акционеров увеличилась в 5,4 раза до 233 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Роснефти» с целевой ценой 735,4 рублей за бумагу.

«Башнефть»

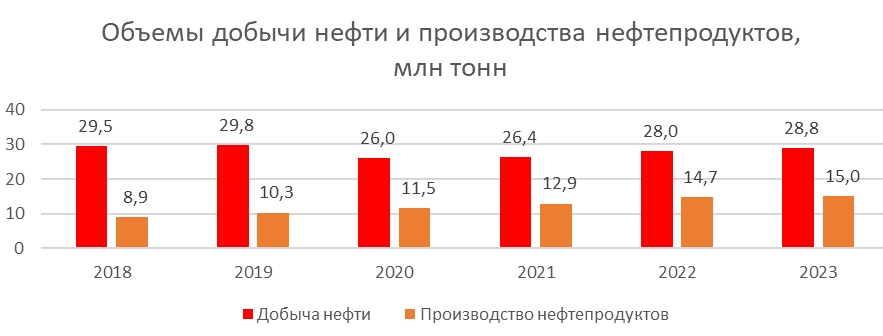

Крупная башкирская нефтяная компания «Башнефть» занимается добычей и переработкой нефти, а также реализацией продуктов нефтепереработки и нефтехимии. «Башнефть» стала одним из наиболее пострадавших от ограничений ОПЕК+ нефтяником. Эксперты полагают, что добыча «Башнефти» вернется к почти доковидному уровню к 2023 году, а вместе с ней вырастут и финансовые результаты компании.

Благодаря восстановлению нефтяных цен во 2 квартале 2021 года выручка нефтяника за год выросла на 74%, а чистая прибыль акционеров стала положительной и составила 19,5 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» обыкновенные и привилегированные акции «Башнефти» с целевой ценой 1699 рублей и 1410 рублей и потенциалом роста 16,4% и 28,3% за 12 месяцев соответственно.

«Татнефть»

Традиционно «Татнефть» считалась одной из наиболее дивидендных компаний российского нефтегазового сектора и выплачивала 100% прибыли по РСБУ в качестве дивидендов, однако в 2021 году менеджмент компании рекомендовал выплачивать 16,5 рублей на акцию или 50% прибыли, что стало минимальным ожидаемым значением.

Во 2 квартале 2021 года выручка компании выросла на 128,3% по сравнению с аналогичным периодом прошлого года и достигла 311,1 млрд рублей. Чистая прибыль акционеров увеличилась в 2,8 раза до 48,6 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Татнефти» с целевой ценой 670,1 рублей за бумагу.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

«Итак, мой друг, ты быть богаче не желаешь?» —

«Я этого не говорю;

Хоть Бога и за то, что есть, благодарю;

Но сам ты, барин, знаешь,

Что человек, пока живет,

Всё хочет более: таков уж здешний свет.

Я чай, ведь и тебе твоих сокровищ мало;

И мне бы быть богатей не мешало»

Вчера, 28.04.21г., Совет директоров Татнефть рекомендовал выплатить итоговые дивиденды за 2020 год в сумме 22,24 рубля на акцию (51,7 млрд. руб.), но с учётом уже выплаченных в сентябре 2020 года дивидендов за первое полугодие 2020 года в сумме 9,94 рублей на акцию (23,122 млрд. руб.) к получению в июле 2021 года итоговых дивидендов за 2020 год причитается сумма 12,3 рублей на акцию (28,6 млрд.руб.).

Татнефть долгое время баловала инвесторов щедрыми дивидендными выплатами, привлекая инвесторов именно с дивидендной стратегией. Так к началу 2020 году «Татнефть» только промежуточных дивидендов за 6 и 9 месяцев 2019 года успела выплатить 150 млрд рублей. при размере всей чистой прибыли за год – 192,3 млр. руб. Но с наступлением апокалипсиса в 2020 году руководство мудро решило не разбрасываться деньгами и итоговые дивиденды за 2020 год не выплачивать (хотя ресурсы имелись). Но тут логику менеджмента понять можно.

За сложный 2020 год компания смогла получить прибыль в 104,6 млрд. руб. Хоть этот показатель и меньше в два раза, чем прибыль за 2019 год, но на фоне многих других нефтяных компаний, заявивших убыток, само наличие прибыли за столь сложный год – уже отличное достижение. А главное – есть база, причем неплохая, для дивидендных выплат. К тому же котировки нефти в первом полугодии 2021 года восстановились на докризисные уровни 2019 года, а значит, если не вдаваться в подробности, можно ожидать прибыль Татнефти по итогам 2021 года если не на уровне 2019 года, то не сильно ниже этих значений. На таком безоблачном фоне вроде бы ничего не мешает распределить большую часть прибыли за 2020 год на дивиденды, учитывая, что итоговых дивидендов за 2019 год все такие не платили.

И вот 28 апреля 2021 года инвесторы узнают, что имея за 2020 год прибыль 104,6 млрд. руб. и неплохие перспективы по 2021 году, общая выплата дивидендов за 2020 год составит всего 51,7 млрд. руб. (то есть по самой нижней планке дивидендной политики компании, которой ранее сама же компания не придерживалась).

Учитывая, что дивидендами от Татнефти кормится бюджет Татарстана — маловероятно. Могу предположить, что в связи с отменой налоговых льгот по добыче/переработке сверхвязкой нефти, жирные годы у Татнефти в принципе закончились.

Небольшой материал по этому вопросу нашел здесь: https://www.kommersant.ru/doc/4793102

— по соглашению ОПЕК+ компания в первом полугодии 2020 года сократила добычу нефти на 10,6%, до 13,3 млн тонн

— утвержденная в 2018 году инвест программа предполагала увеличение добычи нефти до 38 млн тонн в год за счет инвестиций более чем на 1,16 трлн руб. Однако выступая на сессии национального нефтегазового форума заместитель гендиректора Татнефть Азат Ягафаров пояснил, что из-за отмены льгот для компании общее снижение инвестиций за 10 лет составит 225 млрд руб. Это приведет к сокращению добычи нефти на 98 млн тонн, а общие налоговые отчисления «Татнефти» уменьшаться примерно на 1 трлн руб.

— наибольшее снижение инвестиций компания планирует в 2022–2025 годах — примерно по 40 млрд руб. в год. Добыча будет падать от 3 млн до 9,3 млн тонн в год.

— в кулуарах форума Азат Ягафаров сообщил изданию, что из-за отмены льгот «Татнефть» как вертикально интегрированная компания лишится «источника инвестиций для развития других отраслей, таких как нефтепереработка, нефтехимия, машиностроение, энергетика».

Так что возможно акции Татнефть не просто так далеки от своих уровней 2019 года, в то время как цены на саму нефть уже давно восстановились к доковидным.

Учитывая, что акции Татнефти итак не отыграли падение 2020 года, а сейчас жестоко укатываются в пол, уместно задаться вопросом насколько сильно сейчас акции находятся в недооценке.

Давайте попробуем поразмышлять.

По прибыли за 2020 год (104,6 млрд. руб) показатель p/e составляет 11,7 (при среднем показателе p/e у Татанефть за последние десять лет от 5 до 8). При этом держим в уме дивидендную доходность за 2020 год в размере 4,8 % годовых грязными (с НДФЛ), а за минусом НДФЛ – 4,2 %. То есть прямо в текущем моменте по прибыли за 2020 год и по дивидендной доходности акции выглядят дорогими, а не дешевыми. Возможно рынок закладывался на рост чистой прибыли за 2021 год на фоне роста цен на нефть, возможно рынок верил в то, что правительство пересмотрит вопрос отмены налоговых льгот в пользу компании. И по этой причине в текущем моменте акции выглядят дорогими — рынок уже оценивает их с форвардных значений по итогам 2021 года. Но как мы уже выяснили будущие показатели компании под вопросом.

Мне как инвестору более комфортно пересиживать трудные годы в бизнесе, когда с этого бизнеса можно забирать хоть и в разы меньше, но все же достаточно на ранее вложенные деньги. Поэтому тем, кто покупал акции Татнефть в период 2010-2015 годов в диапазоне 100-200 руб. выплаты даже в 22,24 руб. дают доходность 11-22 % годовых. С такой поддержкой можно сидеть и надеяться на лучшее.

Я же позицию по Татнефти сформировал в период с сентября 2020 года по январь 2021 года и получил среднюю в 445 руб. на акцию. Див. доходность за 2020 год на мою цену составляет 4,9 % грязными (без вычета НДФЛ). Прямо скажем не густо. Точнее это полная жопа, поскольку дивидендные выплаты не только сильно ниже инфляции, но и ниже див. доходности в целом по рынку и даже ниже консервативной доходности по ОФЗ. Я понимаю, что у всех нефте/газовых компаний был сложный год. Но к примеру НОВАТЭК, тоже платит дивидендами шиш да маленько – но там растущий бизнес с огромными перспективами и я понимаю необходимость сидеть в растущем бизнесе без возврата на капитал в виде дивидендов. А ради чего страдать в Татнефти, изнуряя себя перманентной надеждой на светлое будущее, которого у компании судя по всему нет. Татнефть по сути своей — дивидендная корова, за это была любима, за это ценилась, по этой причине включалась в портфели. Видимо вчера у инвесторов был первый этап осознания, что корова нынче больна. Если по итогам 2021 года прибыль будет 150 млрд, а дивидендами выплатят 60-70 млрд руб — произойдет полное и окончательное отрезвление и котировки могут сходить ниже 400 руб.

Покупай я на текущем сливе Татку – явно этих мыслей не было бы. Напротив я бы акцентировал своей внимание, что исторически Татнефть всегда была высокорентабельной (что частично подтверждается прибылью за 2020 год вместо убытков у других нефтяных компаний), я бы обратил внимание на отсутствие долга и рост чистых активов год к году, на сильное лобби в лице правительства Татарстана и возможный пересмотр налогового вопроса, на мудрую и взвешенную политику менеджмента (мол в тяжелый год можно и затянуть пояса – потом все воздастся), на историческую приверженность политике щедрых дивидендов, на возможно более высокий размер чистой прибыли по итогам 2021 года и явно более высокую див доходность.

И я безусловно обратил бы на все это внимание и даже развил бы по пунктам, если б ранее я уже не успел обзавестись акциями Татнефти, а купил бы их с жадности на вчерашней/сегодняшней распродаже как это сделали многие другие товарищи жадные до халявы. А ведь, зная себя, могу предположить, что с большой долей вероятности я бы купил вчера акции Татнефти чисто на рефлексе, следуя простому принципу: цены рухнули — хватай быстрей, пока не отросло. А потом, с целью убедить самого себя в правильности своих действий я бы расписал все в радужных красках.

Но проблема была как раз в том, что я уже имел небольшую позицию в 440 акций и стоял перед выбором – молча ждать, когда цену укатают возможно даже ниже моей средней и потом тупо усредняться или все таки выйти из позиции с плюсом и посмотреть на все со стороны.

Акции укатывают до 400 руб. и ниже. Я начинаю усредняться, увеличивая при этом в своем портфеле долю не только нефтянки, но конкретно одной компании, которой у меня в итоге станет сильно больше чем Лукойл, Газпромнефть, Новатэк. Следовательно, пропорции в моем портфеле будут искажены, равно как будет увеличен риск, завязанный на конкретного эмитента. Потом я буду переживать, уделять этому эмитенту повышенное внимание, оценивать свои действия в ожидании когда же наконец я выйду в плюс и начну получать приемлемые дивиденды.

Я закрою всю позицию по Татнефть и зафиксирую чистую (за минусом НДФЛ) прибыль в 8,7% (в деньгах это 19702 руб.), что в пересчете на затраченные полгода «сидения» в позиции составляет около 16 % годовых. Потом, если цена докатится до уровня в 400 руб. или даже ниже – я смогу подумать, стоит входить в позицию снова или нет. Вероятнее всего на 400 руб. точно буду откупаться обратно, так как разница между ценой продажи и ценой откупа будет достаточной, чтобы компенсировать скудные дивиденды за 2020 год, а за 2021 год я все же надеюсь на более щедрые выплаты. Но есть риск, что цена не дойдет до 400 руб. или по каким то причинам я решу не откупать снова Татнефть, а уйду этими деньгами в другие инструменты. Чем я рискую? Остаться без Татнефти. Это не очень приятно, но не смертельно. У меня сейчас почти нет Газпрома, так что есть возможность нарастить позицию по нему. За 2020 год у Газпрома дивы чуть побольше, чем у Татки, а за 2021 год скорее всего будут даже двузначными. То есть по большому счету риск потери позиции по Татнефть явно не фатальный.

Поэтому, скрепя сердцем, я вчера продал все свои 440 штук по цене 488 руб. Стоит сказать, что всего у меня было 500 шт., поскольку я люблю ровные цифры, но 60 из них я продал ранее по 508 руб., так как мне на что то не хватало и я отщепнул кусочек от Татки, как оказывается не зря:)))

Буду рад если зайдете ко мне на канал в Яндекс дзен: In medias res, часть статей выкладываю только там.

Татнефть: интересно для долгосрочных инвесторов

В течение последних кварталов акции Татнефти (MCX: TATN ) торговались хуже сектора. В 2020 году были внесены изменения в налогообложение нефтяных компаний, которые сильно затронули бизнес Татнефти, после этого ее акции стали отставать от Лукойла (MCX: LKOH ), Роснефти (MCX: ROSN ) и Газпром нефти (MCX: SIBN ).

Сейчас эти изменения в налогообложении уже заложены в оценку Татнефти. Фундаментальная недооценка Татнефти отстает на 15% от средней недооценки других нефтяных компаний (Лукойла, Роснефти, Газпром нефти). Но через квартал, после выхода новой отчетности и переоценки компаний, они сравняются, и динамика акций Татнефти улучшится. Мы считаем акции компании перспективными для долгосрочных инвестиций на горизонте двух лет.

В этой статье мы расскажем:

Отмена налоговых льгот и налоговый маневр

В 2020 году на фоне пандемии коронавируса и низких цен на нефть образовался дефицит федерального бюджета в 4 трлн руб. Правительство приняло решение об отмене ряда льгот по экспортной пошлине и НДПИ для сверхвязкой нефти и выработанных месторождений. Закон был принят осенью 2020 года, а вступил в силу с 1 января 2021 года.

Вместо отмененных льгот компаниям было предложено перевести месторождения на налоговый режим НДД, действующий с 2019 года и предусматривающий более низкие ставки НДПИ. В 2020 году были также изменены параметры НДД не в пользу нефтяников.

По словам Силуанова, после отмены льгот по НДПИ дополнительные доходы бюджета составят около 80 млрд руб. в год, по выработанным месторождениям с заменой на НДД — около 100 млрд руб., по изменению параметров НДД — еще около 80 млрд руб.

В 2020 году продолжилась реализация налогового маневра по снижению экспортных пошлин на нефть, конденсат, нефтепродукты и повышению НДПИ. Предельные ставки экспортной пошлины предлагается умножать на корректирующий коэффициент 0,5 в 2021 году, в 2022 году — на 0,333, в 2023 году — 0,167, в 2024 году — 0. Вместе с этим НДПИ будет увеличиваться на ту же величину, на которую будет снижаться экспортная пошлина.

Также в прошлом году были приняты новые налоговые льготы для нефтяных проектов на севере страны (в Красноярском крае, республике Саха (Якутия), Чукотском автономном округе).

Наибольшее влияние изменения окажут на Татнефть

Изменения в налогообложении больше всего отрицательно повлияли на Татнефть.

У Татнефти большая доля сверхвязкой нефти в общей добыче (в 1 кв. 2021 г. компания добыла 885,7 тыс. тонн сверхвязкой нефти, что составляет 14% от общей добычи нефти компании). По итогам 1 кв. 2021 года расходы Татнефти на НДПИ составили 36,6% от выручки.

В 2019 г. Татнефть воспользовалась льготами по добыче СВН на 39 млрд руб. (20% от чистой прибыли и 4% от выручки за 2019 год).

В качестве компенсации отмены налоговых льгот Татнефть и Газпромнефть смогут получить налоговый вычет по НДПИ в объеме не более 36 млрд руб. за 3 года на компанию (12 млрд руб. в год).

Таким образом, объем реальных потерянных льгот для Татнефти составит 27 млрд руб./год, что составляет примерно 14% от чистой прибыли 2019 года.

Другие нефтяные компании (например, Лукойл, Роснефть, Газпром нефть) после отмены льгот приняли решение о переводе месторождений на НДД (налог на дополнительный доход), чтобы снизить налоговую нагрузку. Роснефть перевела на НДД около 91% выработанных месторождений, а Газпром нефть с начала года — 40 месторождений. По словам замминистра финансов РФ Алексея Сазанова, к концу текущего года до 30% российских нефтяных месторождений будут переведены на НДД.

Но менеджмент Татнефти отказался от перехода на НДД. Мы считаем, это связано с тем, что переход на НДД невыгоден для Татнефти.

Наибольшие потери от отмены льготы по выработанности понесут Роснефть, Сургутнефтегаз (MCX: SNGS ) и Лукойл, но они смогут частично компенсировать это переводом месторождений на НДД.

По словам главы Лукойла, потери компании от отмены льгот составляют 60 млрд руб. в год (9% от чистой прибыли 2019 г.), но Лукойл компенсировал их за счет оптимизации издержек. А Роснефть в 2020 году получила новые льготы по проекту Восток Ойл в Красноярском крае.

По словам Алексея Сазанова, Минфин считает возможным восстановление налоговой поддержки для высоковязкой и сверхвязкой нефти после завершения сделки ОПЕК+. Но создание для этого вида нефти отдельной группы НДД маловероятно.

Налоговый маневр также отрицательно сказался на Татнефти. У Татнефти большая доля переработки нефти (44% от объема добычи в 2020 году), а налоговый маневр снизил маржу нефтепереработчиков.

Налоговый маневр снижает экспортную пошлину и повышает НДПИ. Теперь разница между тем, чтобы отправить цену на экспорт и тем, чтобы продавать ее на внутреннем рынке, будет только в транспортных издержках. Поэтому цены на нефть на внутреннем рынке будут сокращать свой спрэд к экспортным, и с начала налогового маневра мы уже видим этот тренд.

Нефтепереработчики покупают нефть на внутреннем рынке, и их издержки растут. А цена реализации нефтепродуктов не изменилась — рентабельность нефтепереработки снижается.

Также высокая доля переработки у Газпром нефти (около 67% в 2020 году), но эффект от налогового маневра не заложен в ценах ее акций, поэтому они торгуются около справедливых значений.

Выводы

Несмотря на потери от отмены налоговых льгот, сейчас эффект от изменения налогообложения уже заложен в цены акций Татнефти.

Фундаментальная недооценка Татнефти отстает на 15% от средней недооценки других нефтяных компаний (Лукойла, Роснефти, Газпром нефти). Но через квартал, после выхода новой отчетности и переоценки компаний, они сравняются, и динамика акций Татнефти улучшится.

С учетом быстрого роста объемов нефтепереработки (к 2022 году — на 28% относительно 2020 года, к 2023 году — на 30%) Татнефть перспективна для инвестиций на горизонте ближайших двух лет. На горизонте 2 лет обыкновенные акции Татнефти имеют перспективу роста на 65% от текущих значений.

Статья написана в соавторстве с аналитиком Натальей Шангиной

Акции «Газпрома», «Роснефти» и «ЛУКОЙЛа»: покупать или продавать. Разбор аналитика для Финтолка

Индекс Мосбиржи буквально птицей летел последние дни наверх, очень заметно опережая в росте динамику движений на западных фондовых площадках, где, наоборот, наблюдалась техническая коррекция. По сути, весь этот скачок стал возможен благодаря росту акций ведущих российских сырьевых экспортеров. Однако со вчерашнего дня инвесторы начали их продавать. С чем связано падение акций «Газпрома», «Роснефти», «ЛУКОЙЛа» и «Татнефти» и вырастут ли они в цене снова, Финтолку помог разобраться шеф-аналитик TeleTrade Пётр Пушкарёв.

Пётр Пушкарёв, шеф-аналитик TeleTrade

Почему инвесторы начали резко продавать акции нефтяных компаний

Скорее всего, это не означает, что рынок разворачивается. Постепенное смещение нефти в еще более высокий диапазон цен будет способствовать среднесрочному росту выручки и прибылей всей нефтяной отрасли. На встрече ОПЕК+ решения о дополнительном ускорении добычи принято не было.

Почему падают акции «Роснефти»

Участникам рынка еще слишком памятен пик цены 522,80 рубля за акцию «Роснефти» в октябре 2018 года, после которого акции очень быстро спустились с небес на землю — ниже 400 рублей. К тем давним рекордам цены на акции «Роснефти» вернулись только после пандемии — к январю текущего 2021 года, а по пути к этому счастью держателям акций пришлось пережить и пандемийное дно — ниже 230 рублей за одну акцию.

6 октября 2021 года акции «Роснефти» (ROSN) установили исторический максимум стоимости на отметке 663,15 рубля.

По цене выше 660 рублей добавлять в портфель «Роснефть» инвесторы не торопятся, чтобы не рисковать и при каком-нибудь форс-мажоре не потерять больше, чем вложили, как это уже было ранее с этими бумагами. Сейчас выглядит вполне логично, что люди избавляются от некоторой части своего пакета акций сразу после взлета котировок уже практически на четверть, если считать с начала сентября.

Рынок страхуется не столько от какого-то среднесрочного провала, связанного с котировками нефти, сколько от явной перекупленности некоторых бумаг нефтегазовой отрасли.

С акциями американской Exxon Mobil, Chevron или английской BP, например, подобного эффекта не происходит, поскольку они еще далеки по цене от своих довирусных максимумов. Западные нефтяные компании в ответ на коррекцию нефтяных котировок просаживались в цене в пределах всего лишь на 1-1,5 % и могут потерять ещё сравнительно немного. Большинство участников рынка, у которых есть акции американских и европейских нефтяников, будут терпеливо ждать их восстановления в цене до уровней конца 2019 года.

Российские нефтяные компании успели несколько «перевыполнить план» по обновлению верхушек, и теперь динамика российского рынка за это расплачивается не менее резким откатом вниз, но не более того.

Почему падают акции «Газпрома»

Очевидно, что «Газпром» ещё успеет получить немало материальных выгод от ажиотажного всплеска цен на газ, потому что даже когда цены осядут, они будут в 1,5-2 раза выше прежних на спот-рынке, что положительно скажется и на заключении контрактов на дополнительные трубопроводные поставки, и на сроках запуска «Северного потока — 2».

6 октября 2021 года акции «Газпрома» (GAZP) установили исторический максимум стоимости на отметке 397,64 рубля.

Для акций «Газпрома» планка в 400 рублей стала хорошо объяснимым психологическим барьером, выше которого цены могут взлететь, а могут и нет.

Как только акции «Газпрома» приблизились на расстояние вытянутой руки к планке в 400 рублей, пошла спонтанная фиксация прибыли.

Вероятно, в дальнейшем акции «Газпрома» закрепятся в новом коридоре, верх которого будет пока что значительно пониже этих самых 400 рублей, а низ коридора может находиться вполне и глубже 350 рублей за акцию, например, откаты могут доходить моментами и до 320-330 руб.

Если газовые цены в ближайшие пару недель не сдуются окончательно, а возобновят растущий тренд, то и «Газпром» возобновит тестирование верхних уровней.

Вырастут ли акции «Роснефти», «Татнефти», «ЛУКОЙЛа» снова

Полагаю, чуть позже, когда пыль слегка осядет, а возможно уже и до конца этой недели, спрос на акции «Роснефти», «Татнефти», «ЛУКОЙЛа» активно возобновится.

С технически-формальной точки зрения это подтвердит само направление нефтяного ралли еще раз — что акции нефтяных компаний следуют за ростом цен на сырьевом рынке. Такая модель успокоит и держателей, и новых покупателей бумаг российских нефтяных компаний, которые в любом случае будут иметь от дорогой нефти стабильную выгоду на протяжении еще нескольких ближайших месяцев.

Российский нефтегаз: кто станет лидером 2020 года

Для российского нефтегазового сектора 2020 год начался неоднозначно. В декабре 2019 года ОПЕК+ заключила новый договор, увеличив квоты на сокращение добычи. Эта мера смогла подтолкнуть вверх цены на нефть, что благоприятно отразилось на оценке компаний. Росту акций также помогли прогресс в торговых переговорах между США и Китаем и снижение ключевой процентной ставки Банком России.

Однако изрядную порцию негатива на мировые рынки принесла вспышка коронавируса в Китае, из-за которой под давлением оказались сырьевые и финансовые активы.

«Мы не беремся оценить степень и сроки влияния эпидемии, но надеемся, что в ближайшее время влияние этого фактора сойдет на нет. Во всем остальном считаем, что текущая рыночная конъюнктура и прогнозы благоприятны для представителей нефтегазовой отрасли», — полагает аналитик «Велес Капитала» Александр Сидоров.

Несмотря на слабое начало года на рынке нефти, вряд ли стоит опасаться дальнейшего падения нефтяных цен, считают аналитики. Как только эпидемию коронавируса возьмут под контроль, ситуация на рынке выровняется, а цены могут устремиться вверх. Это поддержит акции российских нефтегазовых компаний.

Мнения экспертов о российских компаниях нефтегазового сектора разделились. Самой спорной стала «Татнефть». Во «Фридом Финансе» считают, что бумаги «Татнефти» выросли слишком высоко, и не рекомендуют их покупать.

Целевая цена инвестиционной компании по обыкновенным акциям «Татнефти» составляет ₽763,99, по привилегированным — ₽741,92 за бумагу. Это на 0,4% и 3,5% больше текущих уровней.

В «Велес Капитале» рекомендуют покупать акции «Татнефти». Компания — лидер по дивидендной доходности в секторе, объяснил прогноз Александр Сидоров. Сейчас она равняется 12,73%. Для сравнения, у «Газпром нефти» этот показатель равняется 7,49%, а у ЛУКОЙЛа — 5,3%.

Тем не менее кардинальных перемен в компании ждать не стоит. Рост добычи в компании сдерживается соглашением ОПЕК+, прирост нефтепереработки давно учтен рынком, а влияние нефтехимии на консолидированные результаты пока невелико.

«Поэтому высока вероятность, что бумаги «Татнефти» не изменятся сильно. Мы рекомендуем акции «Татнефти» обоих видов инвесторам, ориентированным на бумаги с высокой дивидендной доходностью», — заключил Александр Сидоров.

В «Велес Капитале» прогнозируют, что на горизонте года обыкновенные акции подорожают на 19%, до ₽907 за бумагу, а привилегированные — на 7,6%, до ₽771 за бумагу.

В «БКС Брокере» считают, что в ближайший год котировки обыкновенных акций нефтепроизводителя могут повыситься до ₽800–880 за штуку. Это на 5–12% больше текущих уровней.

Одной из наиболее привлекательных для вложений российских нефтегазовых компаний, по версии Александра Сидорова из «Велес Капитала» и Дмитрия Пучкарева из «БКС Брокера», является ЛУКОЙЛ.

«Мы ожидаем, что дивиденды ЛУКОЙЛа по итогам 2019 и 2020 годов составят ₽459 и ₽622 (если не будет проводиться обратный выкуп) при дивидендной доходности 7% и 9,5% соответственно», — рассказал Александр Сидоров.

Акции ЛУКОЙЛа обладают одним из наиболее высоких потенциалов в секторе, уверен эксперт. Инвесторам может понравиться новая дивидендная политика, понятная стратегия развития, относительно низкий уровень капиталовложений и, как следствие, высокий свободный денежный поток в долгосрочной перспективе.

В «Велес Капитале» ожидают, что в течение года бумаги нефтепроизводителя могут подорожать на 30%, до ₽8482. Целевая цена «БКС Брокера» по ЛУКОЙЛу — ₽7000 за акцию, что на 7% больше текущих котировок.

Основным положительным фактором для «Газпром нефти» также станет дивидендная доходность — вторая по величине в секторе. Если компания продолжит выплачивать 40% от чистой прибыли, дивиденды по итогам 2020 года составят ₽37 на акцию. Это соответствует доходности 8%. Доходность может подняться до 10%, если «Газпром нефть» увеличит дивидендные выплаты до 50% от чистой прибыли.

По оценке «Велес Капитала», целевая цена акций «Газпром нефти» составляет ₽558, что соответствует потенциалу роста 24% от текущих котировок. Покупать бумаги нефтепроизводителя также рекомендует «Фридом Финанс».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее