🛢 Российская нефтянка — смотрим долгосрочно

📃 Совсем недавно делал сравнительный обзор нефтегазовых компаний. В перечень для анализа в тот раз я не включал российских игроков. Тем не менее, были запросы провести аналогичный анализ только в контексте отечественного рынка. Собственно, держите.

📊 В анализ вошли 10 компаний. Среди них присутствует Транснефть — естественная монополия, специализируется на транспортировке нефти по магистральным трубопроводам. Акции компании слишком дорогие в абсолютном выражении — 147 тыс. руб. и вряд ли подойдут для среднестатистического инвестора. Вдобавок, компания не добытчик и не переработчик, поэтому «отодвину ее в сторону».

📈 В детали анализа я погружаться не буду, с таблицей вы можете ознакомиться самостоятельно (ссылка на документ). Лидерами в ходе расчетов стали: Газпром нефть, Новатэк, Татнефть, Лукойл и Сургутнефтегаз. Далее остановлюсь на каждой и дам свое видение.

1️⃣ Газпром нефть — четвертая в России компания по объему добычи нефти. Ключевым аспектом в инвестиционном кейсе компании были дивиденды, которые компания платит от чистой прибыли. Выплаты в прошлом году составили 50% от МСФО, а всего было выплачено около 180 млрд руб. 28 мая компания отчиталась за первый квартал с убытком в 14 млрд., тем не менее инвесторы еще активно покупали бумаги, воодушевленные дивидендами (отсечка прошла 23 июня). Котировки начали стремительно снижаться, а после публикации результатов за 2 квартал (20 августа) только ускорили падение. Дело в том, что компания получила прибыль в 22 млрд, но в совокупности с убытком за первый квартал, общий результат за полугодие составил 8 млрд руб. После дивидендной отсечки бумаги упали на 15%, не учитывая сам дивгэп в размере 6%.

2️⃣ Новатэк — производитель природного газа. Для меня это компания роста, которая активно развивает сегмент СПГ. Новый проект — это «Арктик СПГ-2», мощностью 19,8 млн тонн, первая очередь которого заработает в 2023 году. Дивидендная составляющая у Новатэка точно не главная, хотя недавно шли разговоры об их повышении. В целом, это долгосрочная история. В портфеле держал и продолжаю держать.

3️⃣ Татнефть в списке добытчиков «черного золота» в России идет сразу же после Газпром нефти. Компания является самой пострадавшей в ходе повышения НДПИ для нефтяников (также потери несут Газпром нефть и Лукойл). Дождусь отчета за третий квартал, пока бумагу сильно распродали.

4️⃣ Лукойл — второй, после Роснефти производитель нефти в нашей стране. Акции компании продолжаю держать, хотя инвестиционный кейс компании из-за дивидендов заметно пострадал. Лукойл направляет не менее 100% свободного денежного потока (FCF) акционерам. По расчетам БКС за 1 полугодие можно приблизительно рассчитывать на 74-98 рублей на акцию (около 2% доходности).

5️⃣ Сургутнефтегаз — третий добытчик нефти в России. Привилегированные акции компании типичный защитный инструмент от падения рубля за счет огромной денежной кубышки на счетах. Компания закрытая, поэтому ее я не торгую и вряд ли буду.

🏆 Из перечня лидеров я бы обратил внимание на Лукойл и Газпром нефть. Вторую очень аккуратно. Почему именно их? Компании сейчас имеют самый низкий мультипликатор EV/EBITDA (Лукойл — 4,1, Газпром нефть — 4,2, среднее по отрасли — 6), EV/S — (Лукойл — 0,5, Газпром нефть — 0,9, среднее по отрасли — 1,2). Долгосрочно акции компаний являются очень интересными в преддверии восстановления спроса на энергоносители.

Три перспективные акции российских нефтяных компаний

Аналитики «ФИНАМа» в стратегии на 4 квартал 2021 года отмечают, что по результатам 3 квартала нефть марки Brent подорожала на 4,94%, а совокупное потребление нефти в мире увеличилось на 2,1%.

На фоне высоких цен на нефть и газ, нефтегазовые доходы российского бюджета и внебюджетных фондов в 2021 году могут вырасти почти на 70% по сравнению с прошлым годом и составить 9 трлн рублей, как сообщил ТАСС старший директор группы Fitch по природным ресурсам и сырьевым товарам Дмитрий Маринченко.

Finam.Ru рассказывает о трех перспективных акциях российских нефтяных компаний.

«Роснефть»

Аналитики «ФИНАМа» называют главным фактором долгосрочного роста «Роснефти» перспективы развития проекта «Восток Ойл», добыча на котором начнется в 2024-2025 годах, а после 2030 года, может достигнуть 2,3 млн б/с.

Выручка «Роснефти» за второй квартал 2021 года за год выросла на 108,6% до 2167 млрд рублей, а чистая прибыль акционеров увеличилась в 5,4 раза до 233 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Роснефти» с целевой ценой 735,4 рублей за бумагу.

«Башнефть»

Крупная башкирская нефтяная компания «Башнефть» занимается добычей и переработкой нефти, а также реализацией продуктов нефтепереработки и нефтехимии. «Башнефть» стала одним из наиболее пострадавших от ограничений ОПЕК+ нефтяником. Эксперты полагают, что добыча «Башнефти» вернется к почти доковидному уровню к 2023 году, а вместе с ней вырастут и финансовые результаты компании.

Благодаря восстановлению нефтяных цен во 2 квартале 2021 года выручка нефтяника за год выросла на 74%, а чистая прибыль акционеров стала положительной и составила 19,5 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» обыкновенные и привилегированные акции «Башнефти» с целевой ценой 1699 рублей и 1410 рублей и потенциалом роста 16,4% и 28,3% за 12 месяцев соответственно.

«Татнефть»

Традиционно «Татнефть» считалась одной из наиболее дивидендных компаний российского нефтегазового сектора и выплачивала 100% прибыли по РСБУ в качестве дивидендов, однако в 2021 году менеджмент компании рекомендовал выплачивать 16,5 рублей на акцию или 50% прибыли, что стало минимальным ожидаемым значением.

Во 2 квартале 2021 года выручка компании выросла на 128,3% по сравнению с аналогичным периодом прошлого года и достигла 311,1 млрд рублей. Чистая прибыль акционеров увеличилась в 2,8 раза до 48,6 млрд рублей.

Аналитики «ФИНАМа» рекомендуют «Покупать» акции «Татнефти» с целевой ценой 670,1 рублей за бумагу.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Нефть снова растет. Кого из нефтяников добавить в портфель

На фоне повышенной волатильности по ценам на нефть акции нефтяных компаний привлекают к себе внимание инвесторов. Рассмотрим сравнительную картину и оценим, какие бумаги выглядят наиболее перспективными.

Добыча и запасы

Российский нефтегазовый сектор на Московской бирже представлен девятью крупными вертикально-интегрированными компаниями (ВИНК), на которых в совокупности приходится более 80% всей российской нефтедобычи. Помимо нефти, нефтяники добывают природный газ и другие попутные углеводороды. Добычу можно измерять в разных единицах, но в международной практике добычу нефти принято измерять в баррелях в сутки (б/с), а общий объем добычи углеводородов — в баррелях нефтяного эквивалента (б.н.э).

Порядка трети всей российской нефтедобычи приходится на Роснефть, производство которой может сравниться с добычей целых стран в Персидском заливе. Ближайший конкурент в лице Лукойла выглядит ощутимо скромнее. НОВАТЭК занимает третье место по добыче углеводородов, но большая часть этого объема приходится на природный газ и в будущем эта доля будет только расти.

В таблицу не попал Газпром, который сфокусирован на добыче природного газа и представляет из себя индивидуальную историю. Нефтяной бизнес компании вошел в таблицу в виде дочерней Газпром нефти, а сам Газпром мы рассмотрим отдельно чуть ниже. В 2020 г. добыча природного газа Газпромом составляла около 8 млн б.н.э. в сутки (454,5 млрд кубометров в год).

Важным показателем для нефтяной компании является обеспеченность запасами. В зависимости от геологических характеристик месторождений запасы принято делить на доказанные, вероятные и возможные. Обеспеченность обычно рассчитывается, как объем доказанных запасов, разделенный на годовую добычу. Этот показатель демонстрирует, сколько лет компания сможет поддерживать текущий уровень производства, если не будет разведывать новые месторождения. Также в различных мультипликаторах часто используется сумма доказанных и вероятных запасов.

Месторождения имеют свойство заканчиваться, поэтому компаниям необходимо постоянно вести разведку и бурение новых залежей, чтобы обеспечивать себя работой на следующие годы. Ежегодно компания подводит итоги и рассчитывает такой коэффициент, как процент восполнения запасов. Это отношение новых разведанных запасов к объему годовой добычи. Хорошим результатом считается показатель свыше 100% или близкий к нему. У российских компаний уровень восполнения запасов меняется год от году, но, как правило, превышает 100%.

Показатели эффективности

В таблице ниже собраны ключевые показатели эффективности, которые можно легко рассчитать по общедоступным данным и на которые часто обращают внимание аналитики и инвесторы. Показатели усреднены за последние 5 лет, чтобы сгладить эффект скачков рентабельности из-за колебаний цен на нефть.

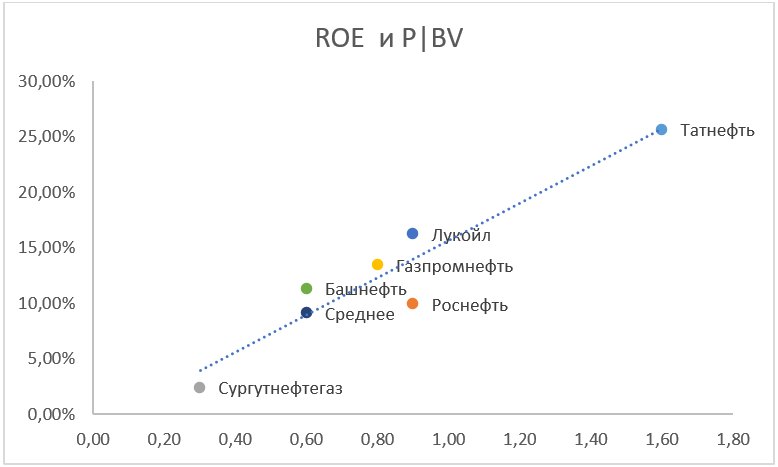

ROE — отношение прибыли к собственному капиталу. Ключевой параметр, характеризующий возврат на вложенный акционерами капитал. В нефтяной отрасли чаще оперируют скорректированным показателем возврата на инвестированный капитал — ROIC.

Gross profit / EBITDA / Net income margin — маржинальность валовой прибыли / EBITDA / чистой прибыли. Эти показатели характеризуют, насколько эффективно компания управляет своими издержками на разных уровнях.

Отношение активов к собственному капиталу (леверидж) отражает структуру капитала и как компания использует эффект кредитного плеча. Слишком низкое значение может означать, что компания не использует возможности для роста, слишком высокое — компания может быть перегружена долгом.

Рост собственного капитала на акцию — показывает, каким темпом компания увеличивает собственный капитал.

Рыночные мультипликаторы

Следующие мультипликаторы рассчитываются с использованием рыночной капитализации нефтяных компаний. По ним можно соотнести, какие бумаги пользуются большей популярностью среди инвесторов, а какие торгуются с дисконтом.

Как видно из таблицы, дешевле всех по мультипликаторам торгуются акции Сургутнефтегаза и Башнефти, в то время как акции НОВАТЭКа явно дороже всех остальных бумаг. Чтобы разобраться в том, насколько оправданы такие оценки, кратко рассмотрим инвестиционный кейс по каждой компании.

Особенности инвестиционного кейса

Роснефть

Роснефть, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл», оценка которого в ходе M&A составила 70 млрд евро, что сопоставимо с капитализацией самой Роснефти. Рыночная оценка Роснефти, для сравнения, с учетом долга составляет около 106 млрд евро.

Почему же инвесторы не спешат закладывать в котировки оценку «Восток Ойл»? Дело в том, что реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками. При поддержке государства проект рано или поздно «взлетит», но затраты на реализацию, сроки и рентабельность могут отличаться от расчетных, что дисконтируется в стоимость.

Тем не менее перспективы роста бизнеса выглядят очень привлекательными, и для определенной категории инвесторов акции Роснефти могут оказаться интересной идеей. Дополнительным драйвером на среднесрочном горизонте может стать достойный уровень дивидендов и снижение долговой нагрузки, обусловленные высокими ценами на нефть.

Лукойл

Здесь есть и минусы: прогнозные дивиденды и динамика акций очень чувствительны к прогнозам по ценам на нефть. С учетом форвардных дивидендов в 2022–2023 гг. акции выглядят явно недооцененными и на горизонте 8 месяцев могут вернуться к максимумам. Однако ухудшение конъюнктуры рынка может ощутимо «подрезать» апсайд, который обеспечивают текущие прогнозы по нефти.

Газпром

Ядро бизнеса составляет добыча и экспорт природного газа на европейский рынок. На фоне дефицита поставок СПГ и холодной зимы 2020–2021 гг. цены на газ в Европе поднялись к многолетним максимумам. Ожидается, что благоприятная конъюнктура на рынке сохранится и в 2022 г., что позволит компании выплатить за 2021 и 2022 гг. годовые дивиденды в районе 40–50 руб. на акцию. Такие прогнозы дают целевую оценку свыше 400 руб. за акцию.

Долгосрочно позиции компании на европейском рынке выглядят устойчивыми, а прогнозы по спросу на газ в свете энергоперехода располагают к оптимизму. Однако акции компании являются очень чувствительными к внешнеполитической повестке. Мы позитивно смотрим на акции Газпрома, но важно отметить, что в этой истории инвестору стоит учитывать плохо предсказуемые риски, связанные с политическими взаимоотношениями с Европой.

Газпром нефть

Эффективная нефтегазовая компания с госучастием (через Газпром), выплачивает на дивиденды не менее 50% прибыли МСФО. Акции выглядят привлекательно, но сдерживающим фактором выступает размер free-float. В свободном обращении находится всего 4,3% акций компании. Это делает бумаги низколиквидными, ограничивает их присутствие в индексах и не позволяет институциональным инвесторам рассматривать их для своих портфелей.

95,7% компании принадлежит Газпрому. Периодически инвесторы и журналисты поднимают вопрос возможного SPO на конференц-коллах, но пока таких планов нет. Если однажды мажоритарный акционер решит продать в рынок часть своего пакета, это может крайне позитивно сказаться на ликвидности и привлекательности акций компании. С учетом исторических максимумов по ценам на акции такой сценарий можно держать в уме, хотя других предпосылок для него нет.

Наш долгосрочный взгляд на акции Газпром нефти позитивный. При этом текущую оценку нельзя назвать низкой, поэтому уверенности в стабильном росте на горизонте I полугодия 2022 г. сейчас нет. После осеннего снижения цен на нефть акции Газпром нефти первыми восстановились к максимальным уровням, дальнейший потенциал выглядит ограниченным.

Сургутнефтегаз

Коммуникацию с инвесторами компания ограничивает минимальным обязательным раскрытием, а большую часть прибыли аккумулирует в своей знаменитой «кубышке» — совокупности финансовых вложений, предположительно валютных депозитов, объем которых на 30 сентября 2021 г. превысил 3,6 трлн руб.

Обыкновенные акции, как правило, торгуются с большим дисконтом к размеру кубышки — инвесторы пока не понимают, когда и как они смогут получить выгоду от этих денег, поэтому не спешат закладывать их в стоимость. Периодически бумаги подскакивают на десятки процентов без видимой причины, поэтому спекулянты держат их в фокусе внимания. На текущий момент нет однозначных идей по обыкновенным акциям.

Привилегированные бумаги могут выступать защитным инструментом. По уставу их владельцы могут претендовать на выплату дивидендов из прибыли РСБУ. На этот показатель сильно влияет переоценка валютной кубышки при колебаниях USD/RUB. Чем слабее рубль, тем больше дивидендов получат держатели префов. Это делает бумагу хорошей защитой от обесценения рубля с дополнительным бонусом в виде дивидендов от нефтяного бизнеса. В моменты высокой волатильности эти акции могут двигаться против секторальной динамики.

Татнефть

Ключевым акционером Татнефти с долей 34% является Республика Татарстан. Еще около 3% контролирует она же через иные предприятия. До 2020 г. компания пользовалась популярностью у инвесторов из-за высоких дивидендов. Дивидендная политика предполагает выплату не менее 50% от большей прибыли (МСФО или РСБУ). По факту компания платила более 100% от FCF.

В 2020 г. из-за пандемии компания сделала паузу в выплатах. Осенью 2020 г. правительство ужесточило налоговые условия, которые сильно отразились на маржинальности отдельных проектов Татнефти. Из-за этого компания скорректировала стратегию в пользу роста нефтепереработки. Дивиденды в 2021 г. выплачивались по нижней планке дивидендной политики.

На текущий момент существует интрига по возможной покупке убыточного и закредитованного НПЗ ТАИФ-НК, который ранее вышел за контуры сделки СИБУРа и ТАИФа. Покупка ТАИФ-НК может принести долгосрочную выгоду в виде синергии и вполне соотносится со стратегией развития, но краткосрочно может ощутимо ухудшить мультипликаторы.

Пока нет определенности по цене сделки и самому факту ее реализации, что создает некоторую неопределенность.

Башнефть

Башнефть находится под контролем Роснефти (57,7%), блокпакет принадлежит республике Башкортостан (25%). Коммуникация менеджмента с миноритарными акционерами ограничивается обязательным раскрытием, стратегия компании остается неизвестной.

Ключевой интерес представляют дивиденды, но формула их расчета вызывает вопросы. По дивидендной политике компания может платить 25% прибыли МСФО. На практике после 2016 г. коэффициент выплат колебался в широких пределах. Какими будут выплаты за 2021 г. неизвестно.

Новости о выплатах могут быть позитивно расценены инвесторами, особенно, если компания обозначит прозрачную формулу расчета дивидендов, на которую можно будет ориентироваться в будущем. На наш взгляд, сейчас в секторе есть более привлекательные бумаги. К тому же акции обладают невысокой ликвидностью.

НОВАТЭК

Одна из немногих компаний роста на российском рынке. НОВАТЭК реализует сложные и капиталоемкие проекты по добыче, переработке и сжижению природного газа в Арктике. Добыча ЖУВ в будущем будет, скорее, побочным продуктом, хотя сейчас ее продажи занимают солидную долю в выручке более 50%.

В 2018 г. компания порадовала инвесторов мощным ростом на фоне запуска проекта Ямал-СПГ. Следующим проектом является Арктик-СПГ 2, который реализуется в партнерстве с зарубежными инвесторами и может выйти на проектную мощность к 2025 г. Перспективы роста и высокая маржинальность оправдывают высокие мультипликаторы НОВАТЭКа. Однако на горизонте ближайших месяцев мы не видим существенных драйверов для роста. Инвестиции в акции компании интересны с горизонтом как минимум несколько лет.

Русснефть

Компания находится в сложном финансовом положении из-за высокой долговой нагрузки. Акции Русснефти нельзя назвать ликвидными, что также ограничивает интерес инвесторов. Компания обладает богатой ресурсной базой, но пока не ясно, как может быть раскрыта эта стоимость и на что могут претендовать миноритарии. Мы с осторожностью смотрим на акции компании и рекомендуем обратить внимание на других представителей сектора.

Выводы

На текущий момент интереснее всего смотрятся акции Роснефти, Лукойла и Газпрома, которые имеют как долгосрочный, так и среднесрочный потенциал для роста. Акции Газпром нефти и НОВАТЭКа выглядят интересными долгосрочно, но на среднесрочном горизонте они могут не показывать опережающей динамики относительно сектора. В качестве защиты от обесценения рубля могут быть интересны привилегированные акции Сургутнефтегаза.

Бумаги Башнефти могут ощутимо вырасти, если компания примет новую дивидендную политику с более высоким коэффициентом выплат, например 50% от прибыли МСФО. Мы не видим оснований ожидать этого в 2022 г., но терпеливые инвесторы могут выделить в своем портфеле место под эту идею на неопределенный срок.

Сравнительный анализ нефтяных компаний РФ

В таблице ниже собрано несколько важных показателей по компаниям сектора.

Оценка сравнительным методом будет проводить на основании анализа компаний-аналогов: Лукойл, Роснефть, Сургутнефтегаз, Газпром нефть, Татнефть, Башнефть.

Набор мультипликаторов: P/E, P/S, P/BV, EV/EBITDA, долг/EBITDA.

По первым трем мультипликаторам (P/E, P/S, P/BV) представленных аналогов видно, что Башнефть торгуется с дисконтом к своим коллегам по отраслевому сегменту. Можно предварительно сделать вывод, что рынок пока недооценивает возможности роста в акциях Башнефти и дает войти в бумагу по достаточно невысокой цене, с учетом возможного потенциала роста в акциях. Впрочем, по рентабельности собственного капитала она несколько уступает сразу нескольким своим коллегам по цеху.

Один из наиболее простых способов оценки компании при использовании сравнительной методики — усредненная линейная комбинация выбранных мультипликаторов, где каждый «искомый» мультипликатор оценивается как усреднение от данного мультипликатора по отраслевому сегменту, либо же по компаниям аналогам, которые выбраны для оценки.

Для составления линейной комбинации возьмем мультипликаторы P/E, EV/EBITDA, P/S. Эти коэффициенты войдут в регрессионное уравнение с весами по 0,33. Тогда итоговая формула расчета стоимости будет выглядеть следующим образом:

В итоге предполагаемая капитализация Башнефти получится:

(3,75*166,7-96,5)*0,33+7,45*76,8*0,33+0,87*853,1*0,33 = 616,2 против 315,9 на текущий момент.

Таким образом, пользуясь методом сравнительной оценки, наиболее недооцененной оказались бумаги Башнефти, которые сейчас стоят практически в 2 раза меньше, чем по модели.

Впрочем, кроме сравнительного анализа рекомендуем обращать внимание и на сам бизнес той или иной компании. Компания может стоить дешево относительно аналогов, но это в свою очередь полностью отражает те риски, которые могут сказаться на ней в будущем.

При этом что касается самой нефти, то позитивом являются те ограничения по добыче которые осуществляются по сделке ОПЕК+, но, как мне кажется, рынки немного недооценивают фактор спроса. Даже те огромные денежные вливания и стимулы, которые сейчас осуществляются ведущими странами, на мой взгляд, не способны быстро вернуть спрос на уровни до COVID-19. Множество компаний уже обанкротились или в процессе банкротства, а людей без работы. При этом все еще возможна вторая волна пандемии, а также некоторое усугубление ситуации в мировой экономике за счет противостояния США и Китая. В целом, на мой взгляд, текущий оптимизм чрезмерен, также как и был чрезмерен пессимизм буквально полтора месяца назад.

Поэтому сейчас, я бы обращал внимание преимущественно на дивидендные истории, а не пытался делать ставку на ускорение роста. Лидерами в данной отрасли по дивидендам остаются Лукойл и Газпро мнефть. Иван Копейкин, БКС Брокер

Комментарий руководителя учебного центра БКС Виктора Романовского:

Посмотрим на бумаги с точки зрения технического анализа:

Лукойл

Цикл роста от годового минимума 3663 в конце мая вывел цены в диапазон серьезной коррекционной уровня 61,8% размера всей волны снижения от исторического максимума.

В окрестности достигнутой цели акции находятся вторую неделю, совершая низковолатильные движения в узком коридоре между сопротивлением 5548 и поддержкой 5166. Сценарий выхода наверх вряд ли приведет к существенному росту и, скорее всего, Лукойл не поднимется выше отметки 5600–5700, так как действуют сильные разворотные медвежьи сигналы, которые только усилятся на повышении. Пробой поддержки может инициировать ощутимое снижение в диапазон стагнации начала мая: 4700–5000.

Татнефть

Повышение второй половины марта сменилось развитием боковой тенденции в границах 629,5–455,5. К настоящему моменту цена пребывает примерно в середине указанного диапазона, поэтому актуально лишь рассматривать сценарии выхода наверх (пробой сопротивления) и вниз (пробой поддержки). Наверху есть цель, определяемая гэпом начала марта 653,1. Вариант движения вниз создаст предпосылки для тестирования годового минимума 372. При этом шансы по направлению выхода представляются равновероятными.

Роснефть

По Роснефти состоялась повышательная коррекция почти по варианту 61,8% еще в начале апреля, и с тех пор развивается боковик в границах: 386,95–293,5. На протяжении последних недель неоднократно предпринимались попытки тестирования верхней границы, поэтому имеет смысл рассмотреть сценарий пробоя уровня сопротивления. В этом случае актуализируются цели на закрытие разрывов, которые были образованы в процессе февральско-мартовского снижения: 391,05 и 420,95. Если пробой не удастся, продолжится стагнация в указанных выше границах.

Газпром нефть

Техническая картина похожа на Роснефть. Тоже боковик, тоже после коррекционного роста, только коррекция состоялась по варианту 50% от размера волны снижения, развивавшегося от исторического максимума.

Границы диапазона: 351,95 — верхняя, 296,2 — нижняя. В отличие от Роснефти попытки тестирования пока не предпринимаются, цена пребывает чуть выше середины означенного коридора. При этом наблюдается низкая волатильность и отсутствие каких-либо сигналов индикаторов. А значит никаких прогнозов по Газпром нефти пока нет и даже рассматривать сценарии выхода из диапазона сейчас не актуально.

Сургутнефтегаз

Рост от годового минимума корректирует волну снижения, развивавшегося от максимума 49,22. Коррекция прошла уже по варианту более, чем 61.8%. Тем не менее рост еще может быть продолжен, и ориентирами наверху служат незакрытые февральские гэпы в районе 43,27 и 47,5 рублей. Движение на закрытие разрывов допустимо, но менее вероятно, чем снижение, так как к настоящему моменту наблюдаются серьезные разворотные медвежьи сигналы.