Что такое фьючерс: виды и механизм осуществления срочных сделок

Часто новички-инвесторы приходят на биржу, чтобы заработать много и быстро. Они слышали, что один получил 10 % доходности за месяц, а другой сделал 100 % всего за год. Все хотят так же. Есть способы этого добиться, но почему-то 9 из 10 инвесторов теряют свой капитал и разочаровываются в инвестициях. Происходит это по одной простой причине – использование инструментов, в механизме которых ты ничего не понимаешь. Одним из таких инструментов является герой новой статьи. Разбираем, что такое фьючерс простыми словами и как он работает на срочном рынке.

Понятие фьючерсного контракта

Фьючерсный контракт или кратко фьючерс означает договор, по которому одна сторона обязуется купить, а другая сторона продать какой-то актив в будущем по заранее оговоренной цене. Такой актив называют базовым.

Посредником и гарантом того, что сделка будет проведена без нарушения договоренностей, является биржа. Она берет с продавца и покупателя гарантийное обеспечение – это залог в виде доли от стоимости контракта, который после завершения сделки возвращается участникам.

Различают следующие виды фьючерсов:

Есть даже фьючерсы на волатильность рынка, процентные ставки Центробанка, уровень инфляции.

Суть фьючерсной сделки: покупатель предполагает, что цена на базовый актив в ближайшем будущем вырастет и он сможет заработать, потому что заключил договор с продавцом по текущей цене. Продавец тоже стремится получить прибыль, но он предполагает, что цена снизится, а он поставит актив по более дорогой. В этом случае одна из сторон останется в выигрыше, другая – в проигрыше. Но если цена на актив не изменится, то и участники сделки ничего не заработают и ничего не потеряют.

Фьючерс следует отличать еще от одного инструмента срочного рынка – опциона. Последний представляет собой договор, в котором фиксируется право покупателя купить, а у продавца – обязанность продать базовый актив. У фьючерса возникает обязанность у всех сторон сделки.

Срочные контракты относятся к рискованному инвестированию. Ни одна сторона не может со 100-процентной вероятностью предугадать, куда пойдет рынок и как поведет себя базовый актив. Можно хорошо заработать, если прогноз окажется верным, а можно потерпеть серьезные убытки, если все пошло не по плану.

Консервативному инвестору, который формирует портфель на долгосрок, вообще не стоит заниматься торговлей на срочном рынке. Либо делать это на небольшую часть капитала, чтобы почувствовать себя настоящим трейдером и словить биржевой адреналин.

Участниками фьючерсных сделок могут быть как инвесторы-спекулянты, которые хотят заработать на изменении цены актива, так и производители/поставщики реальных товаров. Именно последние были родоначальниками срочных контрактов. Например, сегодня договаривались о цене на сырье, которое планировали приобрести в будущем. Так удавалось обезопасить себя от дефицита, роста или падения рыночных цен.

Как купить фьючерс

Механизм покупки фьючерса:

Сама процедура ничем не отличается от торговли обычными ценными бумагами (акциями и облигациями). Ждать исполнения контракта совсем не обязательно. Это обычный биржевой инструмент, который можно покупать и продавать сколько угодно раз.

В конце торгового дня биржа начисляет на фьючерс вариационную маржу – разницу между ценой покупки/продажи и ценой на время закрытия торгов, которая поступает на счет инвестора. Финансовый результат сделки складывается из всех начислений, выполненных в течение расчетного периода.

Если мы посмотрим список доступных срочных контрактов, например, на Московской бирже, то увидим, что на один и тот же базовый актив может быть несколько фьючерсов. Отличаются они датой исполнения и расчетной ценой. Одновременно с этим каждый из фьючерсов отличается от рыночной стоимости базового актива. Рассмотрим на примере акций Газпрома:

На 28 августа 2020 г. доступны 4 контракта. В 1 лоте 100 акций. Рыночная стоимость актива на эту же дату – 184,29 руб. за акцию. По мере приближения времени исполнения договора цена фьючерса приближается к рыночной цене базового актива.

Это видно на скрине выше. Ближайшая дата исполнения – 17 сентября. Стоимость контракта равна 18 459 руб. или 184,59 руб. за акцию. Разница в ценах объясняется тем, что рыночная устанавливается на текущий момент под воздействием спроса и предложения, а фьючерсная строится на ожиданиях – это всегда прогнозная величина, которая зависит от разных факторов (политических, экономических, природных и пр.).

Отличия фьючерса от акции

В качестве базового актива во фьючерсном контракте часто выступают акции. Напомню, что акция – это ценная бумага, которая наделяет ее владельца определенными правами. Но эти права не распространяются на срочный договор.

Рассмотрим отличия акции от фьючерса:

| Особенности акции | Особенности фьючерса |

| Акции выпускает публичное акционерное общество. Для этого проходит сложную процедуру первичного размещения | Фьючерсный договор – это производный финансовый инструмент, который никто не выпускает. Биржа определяет правила игры и составляет спецификацию на каждый контракт. Трейдеры их выполняют |

| Запись о владении акциями хранится в депозитарии | Записи о владении контрактом в депозитарии нет. Это всего лишь договоренности между двумя сторонами |

| Владение акцией дает право на участие в управлении компанией | Нет права участвовать в управлении компанией, голосовать на собрании акционеров и пр. |

| В случае ликвидации акционерного общества акционер имеет право на часть прибыли от реализации имущества | Никаких прав на доход от реализации имущества компании владелец фьючерса не имеет |

| Акция часто выступает активом долгосрочного портфеля, никакого установленного срока владения нет. Инвестор зарабатывает на росте цены и дивидендах, которые являются одним из источников пассивного дохода | Срочный контракт имеет срок реализации. Не может выступать источником пассивного дохода и быть инструментом долгосрочного портфеля |

| Акции торгуются лотами | Лот фьючерса может отличаться от лота акции. Например, в 1 лоте акций Сбербанка – 10 акций. В 1 лоте фьючерса на акции Сбербанка – 100 акций |

| Необходимо выложить сразу всю сумму при покупке. Можно воспользоваться кредитным плечом и заплатить брокеру проценты за пользование его деньгами | Не нужно сразу оплачивать всю сумму контракта, только гарантийное обязательство (5–10 %) |

При грамотном управлении рисками фьючерс может стать инструментом, способным принести значительно больше прибыли, чем акции. Он имеет свои преимущества, которые для некоторых являются достаточными, чтобы участвовать в рискованных срочных сделках.

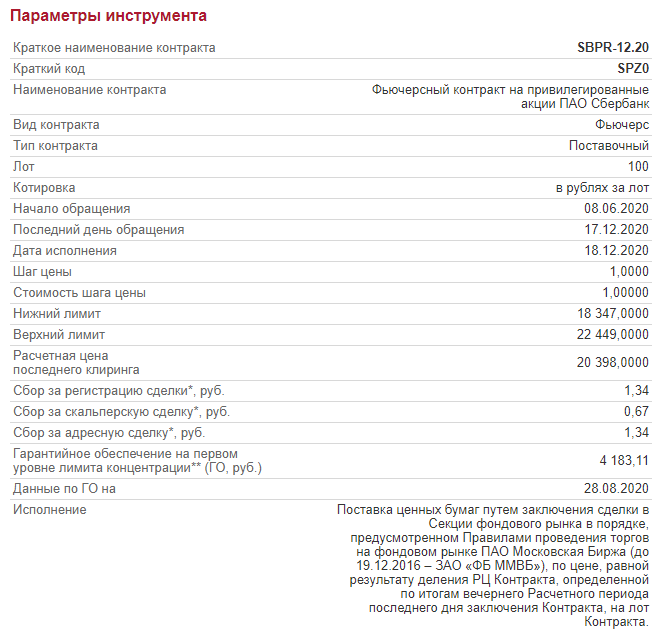

Основные параметры инструмента

Основные параметры инструмента описаны в спецификации, которую выпускает биржа перед тем, как фьючерс поступит в обращение. Рассмотрим ее более подробно на примере контракта на привилегированные акции Сбербанка.

Рассмотрим параметры инструмента.

В них зашифрованы название актива, месяц и год исполнения контракта. В нашем примере 12.20 – это декабрь 2020 г. Сложнее с кодом SPZ0. Z – это декабрь, 0 – 2020 год. У каждого месяца своя буква: январь (F), февраль (G), март (H), апрель (J), май (K), июнь (M), июль (N), август (Q), сентябрь (U), октябрь (V), ноябрь (X), декабрь (Z).

День, когда можно еще покупать и продавать контракты.

День, когда фиксируется прибыль или убыток по расчетному договору, покупаются/продаются активы по поставочному типу.

Гарантийное обязательство – это та сумма, которую вам надо заплатить при покупке фьючерсного контракта. Оно не является постоянной величиной и регулярно пересчитывается биржей в зависимости от рыночной цены контракта.

Преимущества и недостатки

Как и у любого инвестиционного инструмента, у фьючерса есть свои преимущества и недостатки. Каждый инвестор оценивает их самостоятельно и принимает решение о практическом применении.

Заключение

Многие эксперты после весеннего обвала нефтяного рынка заговорили об отмене или значительном изменении механизма фьючерсной сделки. Возможно, что грядут большие перемены, потому что со сложившейся ситуацией никто и никогда еще не сталкивался. Поживем – увидим.

Разница между HFT на фьючерсах и акциях

Статья из блога Jonathan Kinlay, в которой есть очень правильные наблюдения, относящиеся к высокочастотным стратегиям.

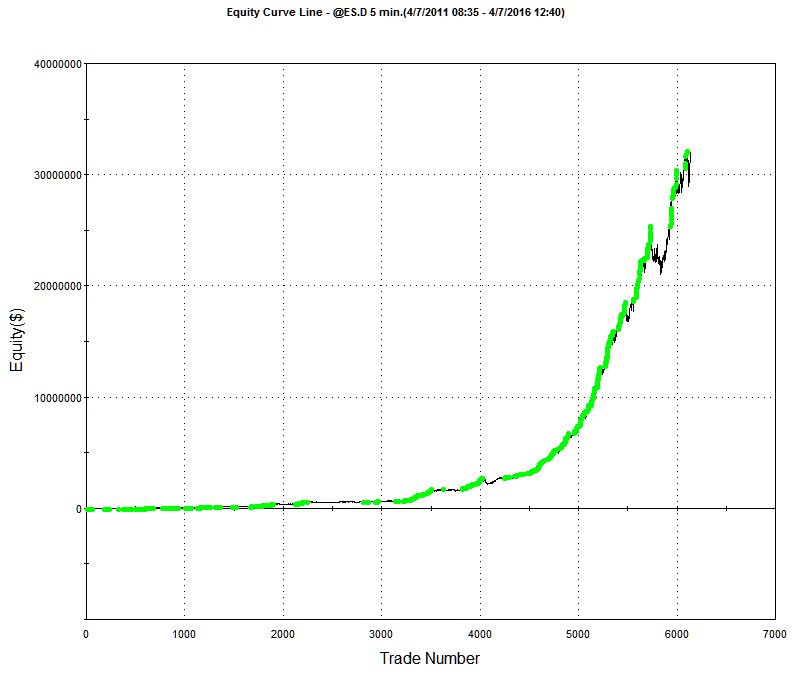

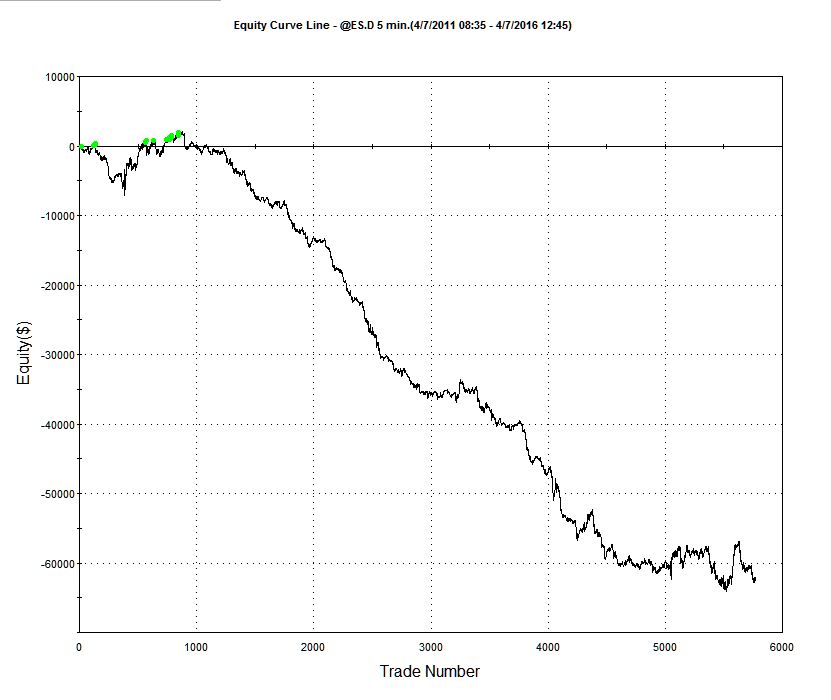

Один талантливый молодой разработчик пришел ко мне с интересной кривой прибыльности высокочастотной стратегии, которую он создал на фьючерсах E-mini (рисунок в заглавии).

Очевидно, что он использовал технику мани менеджмента, так любимую многими разработчиками алгоритмов на фьючерсах. Я предложил ему посмотреть, как будет чувствовать его стратегия при торговле тысячным лотом E-mini, при падении рынка на 20 пунктов. Внутридневная просадка в 100 000$ может сделать такой алгоритм гораздо менее привлекательным. С другой стороны, если вы уже заработали миллионы долларов на стратегии, то можете не особо беспокоиться по этому поводу.

Более важная критика техник мани менеджмента состоит в том, что они обычно очень зависимы от ценового пути. Если вы начали торговать довольно близко к одному из периодов просадки, которые почти незаметны на графике, это может привести к катастрофическим последствиям для вашего торгового счета. Единственный путь избежать этого — это протестировать стратегию сотни и тысячи раз с использованием моделирования Монте-Карло. Такой тест может ясно показать, что риск разорения гораздо выше, чем это следовало из одного бэктеста.

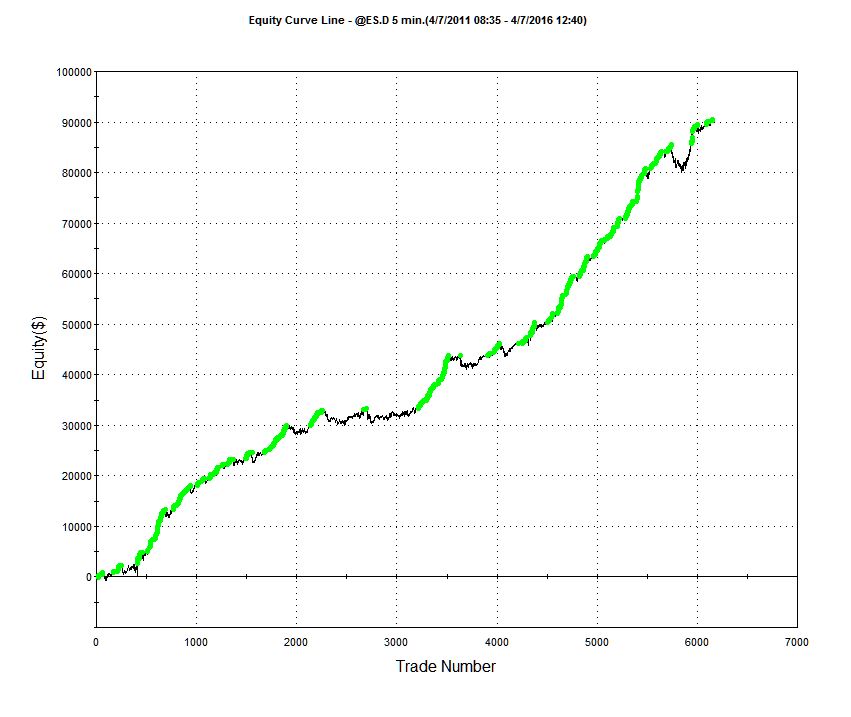

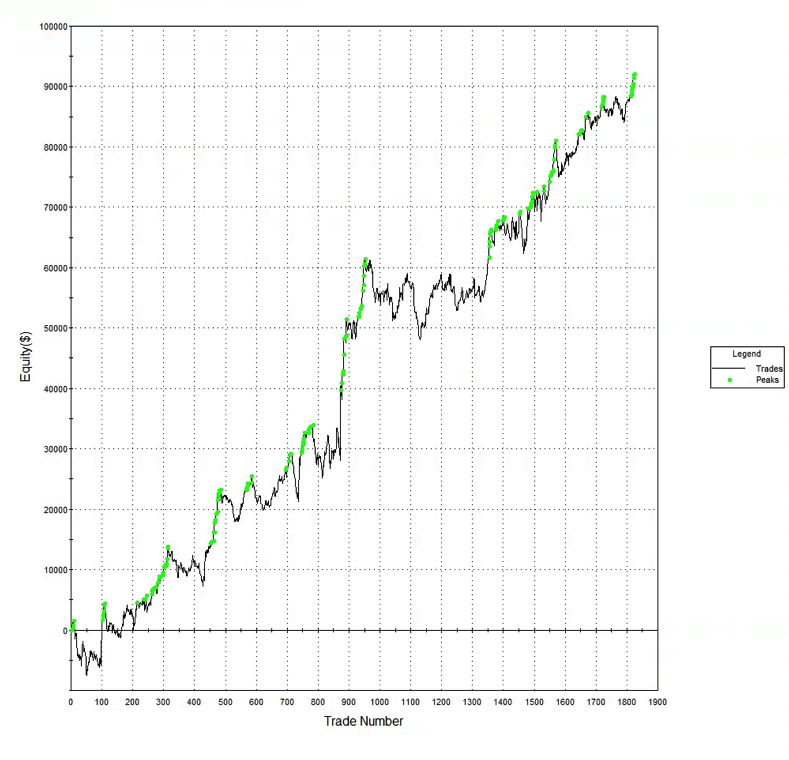

Затем я спросил его, как стратегия входит в позицию — пассивно, посылая лимитные ордера на покупку или продажу, или агрессивно, пересекая спред для продажи на биде и покупая на аске. У меня было предположение, что он скажет, учитывая объемы сделок в стратегии, и он его подтвердил, ответив, что алгоритм использует пассивные входы и выходы. Оставляя пока возможность исполнения 1000 контрактов при таком виде входа, я попросил показать кривую прибыльности для одного контракта в этой стратегии, без применения мани менеджмента. Она все еще выглядела впечатляющей:

Критические замечания по поводу пассивных стратегий

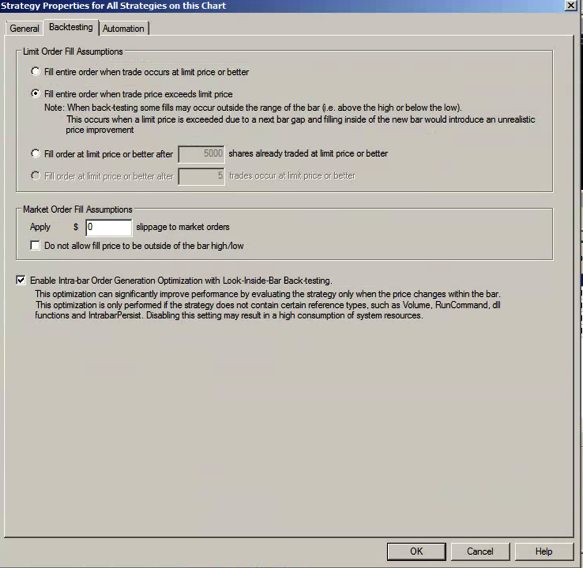

Есть определенные допущения, видимые в выше показанных результатах, одно из которых — вероятность исполнения ордера. Обычно в розничных программных платформах, таких, как например Tradestation, сделано допущение при тестировании, что ваши ордера будут исполнены, если сделки в данных происходят по цене вашего лимитного ордера. Предположение о 100% исполнении ордера в высшей степени нереалистично.Ваши ордера учавствуют в соревновании за приоритет в очереди заявок с ордерами многих тысяч других трейдеров, включая HFT компании, которые стараются опередить вас в каждый момент времени. Вследствие, реальная вероятность исполнения намного ниже — от 10% до 20%.И это в случае удачи. А многие случаи исполнения будут «токсичны» — ордера на покупку исполнятся как раз перед движением рынка вниз, а ордера на продажу — перед движением вверх. В результате, реальная производительность стратегии будет далека от красивых графиков гипотетических кривых прибыльности.

Один из путей учесть эту проблему — это сделать намного более консервативное допущение, что ваши лимитные ордера будут исполняться только если цена пересечет их. Это может быть сделано в Tradestation путем выбора правильной установки в настройках бэктеста:

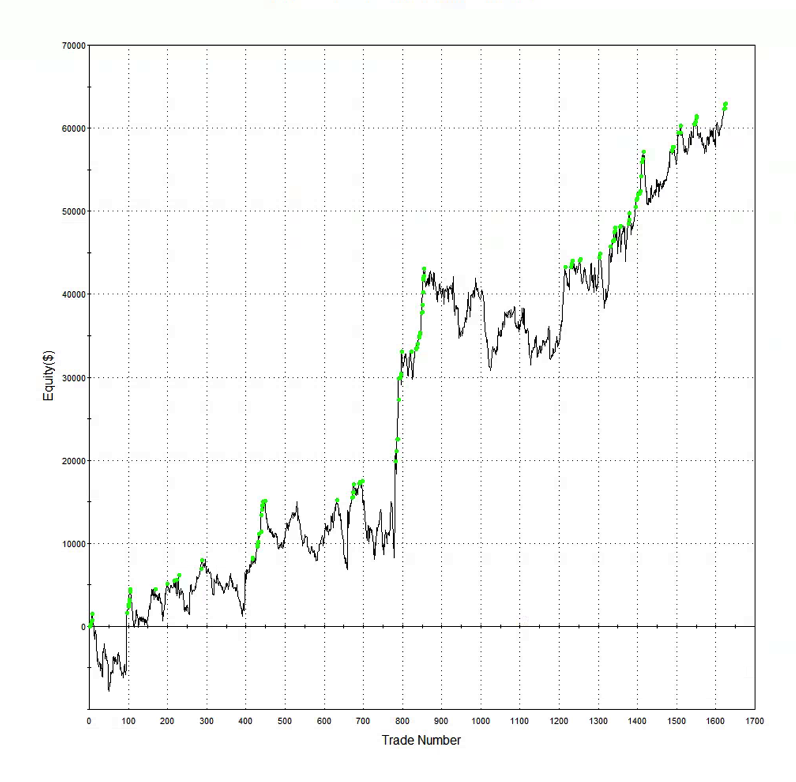

Производительность стратегии в результате часто выглядит совсем другой при таких консервативных настройках, и в нижеприведенном графике нет ничего удивительного:

Конечно, примененные консервативные предположения также нереалистичны: многие ордера на продажу торговой системы возможно будут исполнены по их цене, даже если рынок не пошел вверх (или вниз, в случае ордеров на покупку).К тому же, если они не исполнились в течение интервала времени, в котором были выставлены, то могут быть исполнены в следующем интервале. Но реальность все же ближе к графику прибыльности при более консервативных настройках, чем при более оптимистичных. Но если стратегия демонстрирует хорошую производительность как при пессимистичных, так и при оптимистичных допущениях о вероятности исполнения, то есть большой шанс, что она подтвердит это на практике.

Пример высокочастотной стратегии на акциях

Далее сравним стратегию на фьючерсах с примером подобной высокочастотной стратегии на акциях. При оптимистичной вероятности исполнения кривая эквити выглядит так:

При более консервативных настройках кривая очевидно хуже, но стратегия продолжает демонстрировать хорошую производительность. Другими словами, даже если рынок движется против алгоритма в каждом отдельном ордере, торгуя по более высокой цене после заполнения ордера на продажу, или по более низкой цене в случае ордера на покупку, стратегия продолжает делать деньги:

Микроструктура рынка

Здесь есть фундаментальная причина в разности поведения двух стратегий при различных вариантах исполнения, которые соответствуют очень разным микроструктурам рынков фючерсов и акций. В случае стратегии на E-mini средняя сделка может быть, скажем на 50$, что эквивалентно только 4 тикам ( каждый тик стоит 12,5$). Таким образом коэффициент отношения средней сделки к шагу цены = 4:1. В стратегии на акциях при похожей средней цене сделки размер шага цены может быть и около 1 цента. Для фьючерсной стратегии, пересечение спреда для входа и выхода более чем в очень ограниченном количестве случаев ( или пропуске входов в случае лимитных ордеров) быстро уничтожит всю прибыльность системы. Высокочастотная стратегия на акциях, с другой стороны, будет работать устойчивей, из-за малого размера шага цены.

Конечно, есть много других трудностей в HFT торговле акциями, от которых системы на фьючерсах не страдают, например множество бирж, где акции торгуются. Это значит, например, что в консолидированном потоке рыночных данных ваша система может увидеть возможности, которые нельзя реализовать в действительности, из-за эффектов задержек в этом потоке. Таким образом, прибыльность высокочастотных стратегий на акциях часто завышена при использовании консолидированных потоков маркет даты. Фьючерсы, которые торгуются на одной бирже, не подвержены этому. Есть еще много различий в микроструктуре рынков фьючерсов и акций, которые должен учитывать грамотный разработчик. Но, в общем случае, можно утверждать, что акции являются более легким стартовым акивом для разработки высокочастотных систем, по сравнению с фьючерсами.

Все самое важное о торговле фьючерсами на российском рынке

Фьючерс — стандартизированный контракт на покупку/продажу базового актива в определенную дату в будущем по заранее определенной цене.

Своим появление фьючерсы обязаны торговле зерном, на которое были заключены первые стандартизированные фьючерсные контракты на Чикагской товарной бирже Chicago Board of Trade в 1865 г. Сегодня, вследствие широкого развития финансовых рынков, в качестве базового актива могут выступать не только реальные активы, такие как товары, сырье, валюта, акции и облигации, но и такие нематериальные вещи, как процентные ставки, уровень инфляции, индикаторы волатильности, погода и др.

Российский срочный рынок

Российский срочный рынок занимает значительную долю в общем обороте Московской биржи. Для торговли фьючерсами сегодня доступно около 57 активов. Самые ликвидные из контрактов представлены на странице срочного рынка на официальном сайте Московской биржи. По факту более-менее активная торговля ведется только по этим фьючерсам, хотя помимо них есть еще ряд контрактов, которые будут освещены в конце статьи.

Посмотреть актуальные котировки фьючерсов, дату экспирации и размер гарантийного обеспечения можно перейдя по ссылке, соответствующей интересующему базовому активу.

Краткие наименования фьючерсов складываются по следующему принципу:

[идентификатор базового актива]—[месяц исполнения].[год исполнения]

Например: фьючерс на валютную пару доллар/рубль имеет наименование Si-3.18. Si — идентификатор пары доллар/рубль, 3 — месяц исполнения март, 18 — год исполнения 2018.

Краткий код того же самого контракта будет выглядеть так: SiH8.

Год исполнения здесь сокращен до одной цифры первого разряда, а месяц обозначается в виде латинской буквы «H». Соответствие месяцев и латинских букв приведено в таблице.

Таким образом, аналогичный контракт на валютную пару с исполнением в июне 2019 г. будет иметь краткий код SiM9.

Спецификации всех коротких кодов можно найти также на сайте Мосбиржи.

Классификация фьючерсов по типу и дате исполнения

По типу исполнения фьючерсы делятся на две категории:

Поставочные — продавец в дату экспирации (исполнения контракта) поставляет базовый актив покупателю по цене, зафиксированной в контракте. Соответственно, покупатель должен оплатить его полную стоимость. На российском рынке поставочными являются фьючерсы на акции и облигации. Все остальные контракты Московской биржи, с которыми может встретиться частный инвестор, являются расчетными.

Расчетный фьючерс — в дату экспирации стороны выплачивают друг другу разницу между ценой актива, обозначенной в контракте, и рыночной ценой на дату расчетов.

Для каждого базового актива может быть несколько фьючерсов, различающиеся по дате экспирации. Исполнение большинства контрактов приходится на март, июнь, сентябрь и декабрь — их называют квартальными. Последним торговым днем является 15 число месяца (если выходной, то ближайший торговый день). Днем исполнения является первый торговый день после последнего дня заключения Контракта.

Важно! Исключением являются фьючерсы на ОФЗ, по которым днем исполнения является 5 число месяца, а также фьючерс на нефть марки Brent. Нефтяные фьючерсы меняются каждый месяц. Последним торговым днем является первый рабочий день следующего месяца, однако по факту торги в этот день не активны из-за того, что нефтяные фьючерсы на международном рынке к этому моменту уже экспирировались. Поэтому, если требуется оставить позицию открытой, необходимо в последний рабочий день текущего месяца закрыть её по истекающему контракту и открыть на следующем фьючерсе.

Фьючерс с более коротким сроком обращения называется ближним. Соответственно, фьючерс с более длинным сроком будет называться дальним относительно него. Как правило, самые активные торги ведутся по фьючерсу с ближайшим сроком экспирации.

Стоимость фьючерсного контракта является отображением ожиданий рынка о цене базового актива на дату экспирации. То есть, если рынок ожидает, что базовый актив будет расти, фьючерс будет торговаться дороже, чем сам актив. А если ожидания рынка негативные, то котировки фьючерса будут ниже, чем цены на спот-рынке.

Если дальний фьючерс торгуется дороже ближнего фьючерса или спот-рынка, то говорят, что он находится в состоянии контанго. Если имеет место обратная ситуация, когда дальний фьючерс оказывается дешевле, то говорят, что фьючерс торгуется в состоянии бэквордации. Разница между ценой фьючерса и ценой базового актива называется базисом, который положителен в случае контанго, и отрицателен в случае бэквордации.

Для большинства активов наиболее частым соотношением цены фьючерса и базового актива является контанго. Теоретически справедливая цена фьючерсного контракта рассчитывается по формуле:

Pфьючерс = Pспот* (1 + R * (T / 365)), где

Pфьючерс и Pспот — цена фьючерса и цена на спот-рынке соответственно,

R — безрисковая процентная ставка,

T — срок до истечения контракта.

Логика заключается в том, что продавец фьючерсного контракта имеет альтернативу: продать базовый актив прямо сейчас и разместить вырученные средства, например, в обычные ОФЗ. Тогда за тот же период он сможет получить небольшую безрисковую доходность. Положительный базис должен компенсировать ему этот доход за период до экспирации. Таким образом, дальний фьючерс будет стоить дороже цен на спот-рынке (дороже ближнего фьючерса), но с приближением даты экспирации спред между ними будет сужаться.

Пример: рассмотрим фьючерсные контракты на 10 акций Лукойла LKOH-3.18 и LKOH-6.18 со сроками исполнения март и июнь соответственно. Стоимость акций компании на текущий момент 3747 руб. Ближний фьючерс LKOH-3.18 торгуется по цене 37 626 руб., что эквивалентно стоимости акции 3762,6 руб. Положительный базис составляет 25,6 руб. или 0,7% от стоимости акции. Для дальнего фьючерса LKOH-6.18 при цене 38 400 руб. за контракт базис будет уже 103 руб. или 2,7% от стоимости акции.

Состояние бэквордации на российском рынке характерно для активов, по которым есть сильные медвежьи настроения. Также обычной является бэквордация по ближайшими к дате отсечки под дивиденды фьючерсам на акции. Дивидендный гэп закладывается инвесторами в котировки фьючерса.

Торговля фьючерсами

Стратегии использования фьючерсов в торговле разделяются на три большие категории: спекуляции, хеджирование и арбитраж.

1) Спекулятивные сделки с фьючерсами

Самыми популярными фьючерсами для спекуляции являются контракты на индекс РТС (Ri) и контракт на пару доллар/рубль (Si). На трейдерском жаргоне их еще называют «ришка» и «сишка». Эти фьючерсы обладают самой большой ликвидностью и высокими объемами торгов, что позволяет торговать их как на среднесрочном горизонте, так и внутри дня. Внутридневные трейдеры, как правило, предпочитают тот контракт, по которому объемы торгов и волатильность в текущий период выше.

Чуть менее популярными, но, тем не менее, активно торгуемыми, являются фьючерсы на нефть (BR), пару евро/рубль (EU) и индекс МосБиржи (MX и MM — «мини»). Среди акций хорошая ликвидность для активных спекуляций есть на фьючерсах Сбербанка(SR) и Газпрома(GZ).

При торговле фьючерсами важно учитывать ряд моментов.

Гарантийное обеспечение (ГО). Так как фактический расчет по фьючерсам происходит в дату экспирации, для каждого контракта предусмотрено гарантийное обеспечение (ГО) — сумма, которая блокируется на счете лица, заключившего контракт, непосредственно в день сделки. Такой механизм необходим для того, чтобы гарантировать участникам торгов исполнение обязательств по контракту. Для клиентов преимущества такой схемы в том, что фактически появляется возможность торговли с большим бесплатным плечом, так как сумма ГО значительно меньше стоимости контракта.

В качестве гарантийного обеспечения по фьючерсной позиции могут выступать не только наличные средства, но и ценные бумаги на брокерском счете.

Величина гарантийного обеспечения изменяется каждый день в зависимости от волатильности и стоимости контракта. При этом, если вы находитесь в открытой позиции и ГО увеличивается, то есть риск, что суммы на вашем счете может не хватить для обеспечения позиции. Уровень текущего ГО можно посмотреть на странице конкретного фьючерса на сайте Московской биржи.

Вариационная маржа. Промежуточный результат по открытым фьючерсным позициям подводится каждый день и начисляется на счет участников торгов в виде вариационной маржи. Рассчитывается она как разница между ценой закрытия текущего торгового дня и ценой, по которой была заключена сделка (либо ценой закрытия предыдущего дня, если сделка была заключена раньше). Вариационная маржа зачисляется на счет участника торгов, если она положительна, и списывается, если отрицательна.

Преимуществом такого механизма для трейдера является то, что при движении позиции в сторону прибыли начисленная вариационная маржа может быть сразу использована в качестве ГО, то есть появляется возможность для наращивания прибыльной позиции или открытия дополнительной позиции по другим инструментам. Обратной стороной медали является тот факт, что, если чересчур агрессивно это делать, при развороте цены или росте требуемой суммы ГО на счете может не хватить средств для покрытия обеспечения, что приведет к требованию пополнить счет или принудительному закрытию части позиций (margin-call), которое часто бывает невыгодным.

Вечерняя торговая сессия. Стоит учитывать, что фьючерсы торгуются не только во время основной торговой сессии с 10:00 до 18:45 МСК, но и на вечерней сессии с 19:00 до 23:45 МСК, финансовый результат по которой идет в зачет следующего торгового дня. Вечерняя торговая сессия позволяет участникам срочного рынка оперативно реагировать на изменение ситуации на западных торговых площадках, а также сыграть на корпоративных новостях по российским акциям, публикуемым после закрытия.

Помимо технических особенностей есть еще и рыночные нюансы при торговле фьючерсами. Фьючерс всегда является ведомым инструментом по отношению к базовому активу. Например, фьючерс на нефть является зависимым от аналогичных контрактов на Чикагской бирже CME, так что биржевой стакан на нем практически неинформативен. Фьючерсы на акции зависят от котировок соответствующих бумаг, поэтому многие технические сигналы удобнее отслеживать именно по спот-рынку.

Особенностью торговли фьючерсом Si является то, что по нему ведущим инструментом выступает валютная пара USDRUB_TOM, которая в свою очередь коррелирует с нефтяными ценами. Для торговли имеет смысл отслеживать сигналы и по валютной паре, и по нефти. Скальперы помимо этого используют еще и биржевой стакан валютной пары USDRUB_TOD (с расчетом сегодня).

Фьючерс на индекс РТС зависит и от индекса ММВБ, и от курса USD/RUB, так что с точки зрения межрыночного анализа он является еще более сложным инструментом для торговли.

2) Хеджирование

Хеджирование подразумевает открытие двух противоположно направленных сделок по базовому активу и фьючерсу на него с целью застраховаться от изменения стоимости актива в невыгодную для инвестора сторону.

Пример 1: у инвестора имеются на счете 1000 обыкновенных акций Сбербанка, которые он не планирует продавать в ближайшее время. В краткосрочной перспективе появляется высокий риск снижения котировок. Чтобы застраховаться от этого риска, инвестор продает 10 фьючерсов SBRF, которые соответствуют аналогичному количеству акций Сбербанка. Таким образом текущая стоимость портфеля фиксируется, и снижение стоимости акций будет скомпенсировано вариационной маржей по фьючерсу. Когда риск такого снижения минует, инвестор сможет закрыть позицию по фьючерсу без потерь для общей стоимости портфеля, получив при этом небольшую прибыль за счет распада контанго. Позиция же в акциях остается нетронутой, что порой важно для налогообложения.

Пример 2: инвестору нравятся акции Газпрома для приобретения по текущим ценам, но свободных средств в данный момент нет — они появятся только через месяц. Чтобы застраховаться от роста стоимости за этот период инвестор может приобрести фьючерс на соответствующее количество акций с датой экспирации, ближайшей к нужному сроку. Для этого ему необходимо иметь на счете не всю сумму, а только размер ГО. Таким образом, при росте стоимости акций прибыль по фьючерсу компенсирует инвестору покупку бумаг по менее выгодной цене.

3) Арбитраж

Помимо непосредственно хеджирования, фьючерсы позволяют делать ставку на сужение или расширение спредов двух взаимосвязанных активов. Это могут быть фьючерсы на акции ао и ап одной и той же компании или ближний и дальний фьючерсные контракты на один и тот же актив. На таких сделках основаны арбитражные стратегии, которые позволяют зарабатывать на временной раскорреляции активов.

В чистом виде арбитражные сделки открываются на краткосрочном расширении спредов и закрываются при их возвращении в нормальное состояние. Это почти безрисковые сделки, по которым прибыль от каждой сделки мала, но её вероятность очень высокая. Для среднестатистического частного инвестора это недоступная ниша, так как здесь нужно иметь очень существенное преимущество в скорости — расхождения существуют очень короткое время и сразу устраняются торговыми алгоритмами профессиональных арбитражеров.

Тем не менее, частный инвестор вполне может сделать ставку на изменение спреда между акциями ао и ап одной и той же компании или воспользоваться неэффективностью между ближним и дальним фьючерсом в среднесрочной перспективе. При этом, при продаже фьючерса можно получить дополнительный доход в виде положительного базиса при контанго.

Пример: спред между акциями Сбербанк АО и АП осенью 2017 г. был близок к исторически минимальным значениям и в моменте достигал 1,15. Для того чтобы сыграть на его расширении можно было купить обыкновенные акции Сбербанк на спот-рынке и одновременно продать фьючерс на привилегированные бумаги Сбербанк. При росте котировок «обычка» обгоняла префы и прибыль от длинной позиции перекрывала бы убыток от короткой с небольшой доходностью сверху. Кроме того, положительный базис по контанго был бы дополнительным доходом.

Классификация фьючерсов по базовому активу

Фьючерсы на акции

На март 2018 г. Московской бирже доступны фьючерсы на 22 акции российских и 5 акций немецких компаний. Среди немецких компаний представлены обыкновенные акции BMW, Deutsche Bank, Daimler, Siemens и привилегированные акции Volkswagen. На практике популярностью они не пользуются, и торги по этим фьючерсам почти не ведутся.

Среди российских компаний представлены бумаги из первого и второго эшелонов. Для Сбербанка и Газпрома доступны 5 различных сроков экспирации (исполнения), для Роснефти и Лукойла — 4, для Татнефть-АО — 3, а для всех остальных — 2. Все фьючерсы на акции российских компаний являются поставочными.

Фьючерсы на облигации

Среди облигаций представлены фьючерсы на облигации федерального займа, базовым активом для которых выступают бумаги с погашением через 2, 4, 6, 10 и 15 лет. Для каждой категории предусмотрены ближний и дальний фьючерс с максимальными сроками обращения три и шесть месяцев соответственно.

Фьючерсы на облигации позволяют хеджировать свою позицию в облигациях, а также сделать ставку с кредитным рычагом на рост или падение ОФЗ. Также как и контракты на акции они являются поставочными.

Фьючерсы на индексы

Для торгов доступны фьючерсы на индекс РТС, два фьючерса на индекс ММВБ, контракт на индекс волатильности российского рынка и менее популярный фьючерс на индекс голубых фишек. Достоинством контрактов на индексы РТС и ММВБ является то, что появляется возможность сыграть рынком целиком, а не по отдельным акциям. Для индекса ММВБ отдельно предусмотрен вариант контракта «мини», который является более дешевым и доступным для торговли вследствие более низкого ГО и комиссионных издержек.

Фьючерс на индекс волатильности RVI — является, по сути, спекулятивным инструментом, позволяющим сделать ставку на рост или снижение волатильности. Принцип расчета этого индекса основан на волатильности фактических цен опционов на Индекс РТС. При этом используются ближайший и следующий за ним опционы (только квартальные или месячные серии) со сроком до экспирации более 30 дней.

Фьючерсы на валюту

Для торговли доступно одиннадцать валютных пар. Помимо представленных на главной странице срочного рынка Московской биржи есть еще менее ликвидный фьючерс на пару доллар/турецкая лира(UTRY). Валютные фьючерсы являются расчетными.

Фьючерсы на товары

Самый популярный товарный фьючерс — контракт на нефть марки Brent (BR). Для торговли доступны 12 контрактов по датам экспирации с шагом в месяц. Помимо нефти в качестве базовых активов доступны золото, серебро, медь, платина, палладий и сахар-сырец.

Фьючерсы на процентные ставки

Контракт на ставку MosPrime (MP). MosPrime Rate — независимая индикативная ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке. Данный показатель формируется Национальной финансовой ассоциацией на основе ставок предоставления рублёвых кредитов (депозитов), объявляемых банками-ведущими участниками российского денежного рынка первоклассным финансовым организациям со сроками «overnight», 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев.

Контракт на ставку RUONIA (RR). Индикативная взвешенная рублевая депозитная ставка «овернайт» российского межбанковского рынка RUONIA (Ruble OverNight Index Average) отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском. Рассчитывается ставка Банком России.