Ценовые скидки: условия предоставления скидки и оформление

Юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна.

Предоставление скидки является важным маркетинговым ходом, используемым многими компаниями в целях поощрения покупателя за те или иные действия, например за регулярную покупку больших партий продукции. Законодательством разрешено использование такой формы мотивации, причем данное поле лишь немного ограничено НК РФ, но тем ни менее предоставляемые преференции нужно документально фиксировать для правильного налогового учета.

Ценовая скидка представляет собой уменьшение установленной компанией цены реализуемого ей товара, оказываемой услуги, выполняемой работы*. Основания для предоставления скидки могут быть различными — от упомянутых выше регулярно производимых значительных закупок вплоть до особого статуса покупателя (например, постоянный покупатель), наступления сезона временного снижения спроса, других оснований. Маркетинговая политика компании может предполагать возможность предоставления покупателям не только тех видов скидок, которые получили широкое распространение в мировой практике (например, сезонная скидка, скидка за платеж наличными), но и иных видов скидок, обусловленных спецификой деятельности компании, особенностями рынка сбыта ее товаров, работ или услуг.

В то же время компании не всегда производят надлежащее документальное оформление как оснований и условий** предоставления скидок, так и самого факта предоставления скидки. Ввиду этого и сама компания, предоставившая скидку, и ее покупатель (или заказчик по договору возмездного оказания услуг или договору подряда) несут риски неблагоприятных налоговых последствий. Такими последствиями у компании-продавца (исполнителя, подрядчика) является необходимость определить налоговую базу по налогу на прибыль и НДС исходя из исходной, базисной, цены, т.е. цены, из которой не вычтена сумма скидки, что, по сути, означает необходимость уплачивать определенную часть налога на прибыль за счет собственных средств. Неблагоприятным последствием для покупателя может явиться включение в состав внереализационных доходов, увеличивающих налоговую базу по налогу на прибыль, суммы полученной им скидки.

В отсутствие надлежащего документального оформления оснований и условий предоставления скидки и самого факта предоставления скидки компании-продавцу и ее покупателю будет тяжело отстаивать свою позицию в споре с налоговым органом как на этапе представления возражений по акту налоговой проверки, так и в суде.

Итак, во избежание финансовых потерь у компании-продавца и у покупателя в результате споров с налоговыми органами должны быть документально оформлены, во-первых, основания и условия предоставления скидки и, во-вторых, факт предоставления скидки.

Основания и условия предоставления скидки

В соответствии с п.2 ст.40 НК РФ налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

В то же время в ст.40 НК РФ установлено, что при определении рыночной цены учитываются обычные при заключении сделок между невзаимозависимыми лицами надбавки к цене или скидки. В частности, учитываются скидки, вызванные:

В ст.40 НК РФ перечислено пять оснований скидок, однако по своей экономической сущности скидки, например, вызванные сезонными колебаниями спроса, также обусловлены маркетинговой политикой компании-продавца, как и скидки, установленные ввиду продвижения на рынок нового товара, равно как и любая другая обоснованная, т.е. стимулирующая покупателя к какому-либо действию, приносящему экономическую выгоду продавцу, скидка. С учетом изложенного можно прийти к выводу, что ст.40 говорит лишь о том, что скидка должна быть обоснованной, и тогда цена сделки для продавца и для покупателя в целях налогообложения будет уменьшена на сумму этой скидки. Иными словами, скидка должна стимулировать покупателя, например:

Итак, решение уполномоченного органа компании-продавца о том, какие скидки компания-продавец предоставляет, о размерах этих скидок, о том, каким категориям покупателей эти скидки предоставляются, а также в чем выражается стимулирующий характер таких скидок, должно быть задокументировано надлежащим образом. Такое решение можно назвать документальным выражением маркетинговой политики компании.

Следует учитывать, что необходимость укрепления позиций на рынке может потребовать внезапного изменения ценовой политики, в том числе политики в области скидок, например, в ходе ведения переговоров со стратегически важным потенциальным покупателем у компании-продавца может возникнуть необходимость предложить потенциальному покупателю скидку, о которой ранее уполномоченным органом решения не принималось, или же согласиться предоставить потенциальному покупателю заявленную им скидку. В таких случаях можно порекомендовать закрепить в локальном акте компании-продавца порядок документирования скидок, выходящих за пределы уже установленных компанией скидок. Желательно, чтобы такой порядок документирования позволял зафиксировать, в чем именно выражается стимулирующий характер предоставляемой скидки.

Оформление факта предоставления скидок

Как правило, стороны заключают одно из трех соглашений о скидках.

Во-первых, стороны могут договориться о предоставлении скидки еще при заключении договора, тогда цена товара, работы, услуги будет определена в самом договоре уже с учетом скидки.

Пример 1. Цена товара по настоящему договору составляет 768 руб. за одну единицу продукции, кроме того, покупатель уплачивает поставщику НДС — 138 руб. 24 коп. Цена товара определена с учетом 35%-ной скидки, предоставленной покупателю на основании приказа руководителя поставщика №132 от 25 марта 2003 года как покупателю, приобретающему в рамках одного договора поставки продукцию в количестве не менее 20000 шт.

Во-вторых, стороны могут договориться о предоставлении скидки при наступлении определенных условий (например, по достижении определенного объема закупок), заданных в договоре. В этом случае изменение цены договора будет вызвано наступлением этих условий.

Пример 2. Цена товара по настоящему договору составляет 1200 руб. за одну единицу продукции, кроме того, покупатель уплачивает поставщику НДС — 216 руб. В случае досрочного (но не менее чем за 1,5 месяца до наступления соответствующего срока) исполнения покупателем обязанности по оплате товара поставщик предоставит покупателю скидку в размере 24% от суммы погашенной задолженности на основании приказа руководителя поставщика №132 от 25 марта 2003 года. Если скидка обусловлена договором и наступлением определенного условия, то стороны могут составить акт о достижении таких условий. Что касается возврата денежных средств, составляющих сумму скидки при наступлении таких условий, то необходимо отметить следующее. Учитывая формулировку п.4 ст.453 ГК РФ о том, что стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон, стороны договора в целях избежания соответствующих рисков должны оговаривать, что излишне уплаченная сумма подлежит возврату покупателю компанией-продавцом (если только обязательство по возврату этой излишне уплаченной суммы не подлежит прекращению иным образом).

Пример 3. На основании п.5.6 договора поставки №459 от 2 апреля 2004 года, а также на основании п.14 приказа руководителя поставщика №132 от 25 марта 2003 года стороны составили настоящий акт, подтверждающий, что поставщик должен предоставить покупателю скидку в размере 149867 руб. Поскольку оплата по договору поставки №459 от 2 апреля 2004 года была произведена покупателем в полном размере, стороны пришли к оглашению о том, что сумма в размере 149867 руб. является излишне уплаченной. Стороны также пришли к соглашению о том, что обязательство поставщика по возврату излишне уплаченной суммы в размере 149867 руб. будет прекращено: в части 59000 руб. — зачетом с однородным встречным требованием поставщика к покупателю по оплате товара по договору поставки №460 от 3 июня 2004 года; в остальной части — перечислением оставшейся денежной суммы на расчетный счет покупателя, указанный в договоре поставки №459 от 2 апреля 2004 года. В-третьих, стороны также могут договориться о предоставлении скидки в период после заключения договора (и до момента его исполнения, поскольку по исполнении договор прекращается и изменение его становится невозможным).

В любом из перечисленных случаев соглашение о скидке должно быть заключено в требуемой законом форме. Перечень сделок***, для которых предусмотрена обязательная письменная форма, установлен в ст.161 ГК РФ. Это сделки:

Согласно ст.162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. В случаях, прямо указанных в законе или в соглашении сторон, несоблюдение простой письменной формы сделки влечет ее недействительность (например, несоблюдение простой письменной формы внешнеэкономической сделки влечет недействительность сделки). В соответствии со ст.160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами. Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Указанное относится и к соглашениям об изменении договора (в частности, к соглашениям об изменении цены договора).

Основные положения о заключении договора предусмотрены в ст.432 ГК РФ. Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. В соответствии со ст.433 ГК РФ договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта.

Офертой согласно ст.435 ГК РФ признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора.

Акцептом в соответствии со ст.438 ГК РФ признается ответ лица, которому адресована оферта, о ее принятии. Акцепт должен быть полным и безоговорочным. Совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (например, перечисление компанией-продавцом в ответ на предложение покупателя предоставить ему скидку после досрочной оплаты товара денежных средств в счет скидки) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

С учетом изложенного все договоренности юридических лиц между собой о предоставление скидки должны совершаться в письменной форме. Учитывая, что изменение цены договора не влияет на дату реализации по договору, при предоставлении скидки должна быть скорректирована налоговая база того периода, в котором произошла реализация.

юрист департамента налогов и права АКГ «Интерэкспертиза» Васильева Татьяна

Место публикации: «Финансовая газета» / № 45. 2004

Штрафы за нарушение ПДД: как уменьшить в два раза даже спустя 20 дней

С 7 января 2019 года в России можно восстановить пропущенный срок для скидки по автоштрафам. Это значит, что если кто-то что-то нарушил и спустя месяц получил по почте постановление на 10 000 рублей, то можно восстановить срок для скидки и заплатить 5000 рублей. Но для этого нужно будет подать ходатайство.

Вот как работает скидка по автоштрафам — и вот что делать тем, кто поздно узнал о нарушении.

О какой скидке речь?

Если нарушить правила дорожного движения и это заметят, собственник автомобиля или водитель получит штраф. Например, если ехать с превышением скорости, а на дороге стоит камера, водитель даже не поймет, что нарушение заметили, а через пару недель получит по почте документы: в такое-то время вы ехали вот здесь и превысили скорость на 50 км/ч, за это штраф.

Этот штраф может быть и 500 рублей, и 1500 рублей, и больше. Платить его все равно придется, иначе передадут приставам, а те спишут со счета в банке — с исполнительским сбором! — или оставят без отпуска.

На уплату штрафа по закону есть 60 дней с даты, когда постановление вступило в силу. Но государство хочет, чтобы нарушители платили быстрее. Поэтому им предложили скидку: для тех, кто заплатит в течение 20 дней, штраф уменьшается на 50%. Соблюдать этот срок необязательно, но кто хочет сэкономить, может использовать скидку. Она официальная, из административного кодекса.

есть на уплату штрафа со скидкой 50%

Как считают срок для скидки?

Срок считают с даты постановления — с того дня, когда его вынесли. То есть не с того дня, когда было нарушение, и не с того, когда пришло письмо о штрафе. Поэтому на уплату штрафа со скидкой может оставаться не 20 дней, а всего десять или даже пять: сначала письмо шло по почте, потом его получали, а срок уже отсчитывался.

В чем была проблема со сроками?

Иногда постановление о штрафе приходило позже 20 дней. Его хоть и отправляли сразу, но что-то шло не так, и водитель узнавал про письмо спустя месяц. В результате он даже в день получения уже не успевал уплатить штраф со скидкой, хотя раньше просто физически не мог о нем узнать и был готов соблюдать льготные сроки.

Водители ходили по судам, чтобы добиться права на скидку, но им отказывали: в законах не было пункта о восстановлении срока из-за того, что постановление пришло позже. В итоге люди отдавали в бюджет полную сумму.

Но один водитель дошел до Конституционного суда. Ему выписали штраф 500 рублей за превышение скорости, а письмо с постановлением пришло поздно — скидку уже не дали. Он не смирился и отстоял свои права. А еще сделал так, что все водители могут восстанавливать сроки и платить 50%, даже если узнали о штрафе через месяц. Конституционный суд сказал:

«Меняйте закон в пользу людей, а пока не измените, восстанавливайте сроки для скидки, если ваши письма про штрафы не приходят вовремя».

И вот закон изменили. Теперь в нем есть официальное условие о восстановлении срока, чтобы платить автоштрафы со скидкой 50%.

Как восстановить срок для скидки по автоштрафам?

Срок можно восстановить, если копия постановления пришла по почте позже 20 дней с момента вынесения. Чтобы получить право на скидку, нужно подать ходатайство в тот же суд, тот же орган или тому же должностному лицу, что выносило постановление. Подавать ходатайство должен тот, кого оштрафовали.

Расчет на примере

4 апреля Василий спешил на работу и три раза превысил скорость. А потом еще поставил машину в неположенном месте. Это зафиксировала камера, и Василию автоматически выписали штрафы на общую сумму 3000 рублей. Постановление вынесли 5 апреля, 7 апреля отправили копию Василию по почте. Срок для льготы по оплате пошел с 6 апреля и должен истечь 25 апреля, когда закончатся 20 дней. Василию извещение о письме из ГИБДД пришло только 30 апреля. То есть скидка 50% ему как бы уже не положена. Но Василий прочитает нашу статью, подаст ходатайство в ГИБДД о восстановлении срока и заплатит 1500 рублей вместо 3000.

Если в ходатайстве откажут и срок не восстановят, можно обжаловать этот отказ. Без ходатайства не обойтись. Если просто заплатить половину штрафа, останется задолженность. Автоматически срок не продлится и сумма не пересчитается.

Если постановление пришло вовремя, восстановить срок не получится. Придется заплатить всю сумму. Скидка — для самых быстрых.

Какие штрафы можно платить со скидкой 50%?

Не все автоштрафы разрешают платить со скидкой. Некоторые придется заплатить полностью даже на следующий день.

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

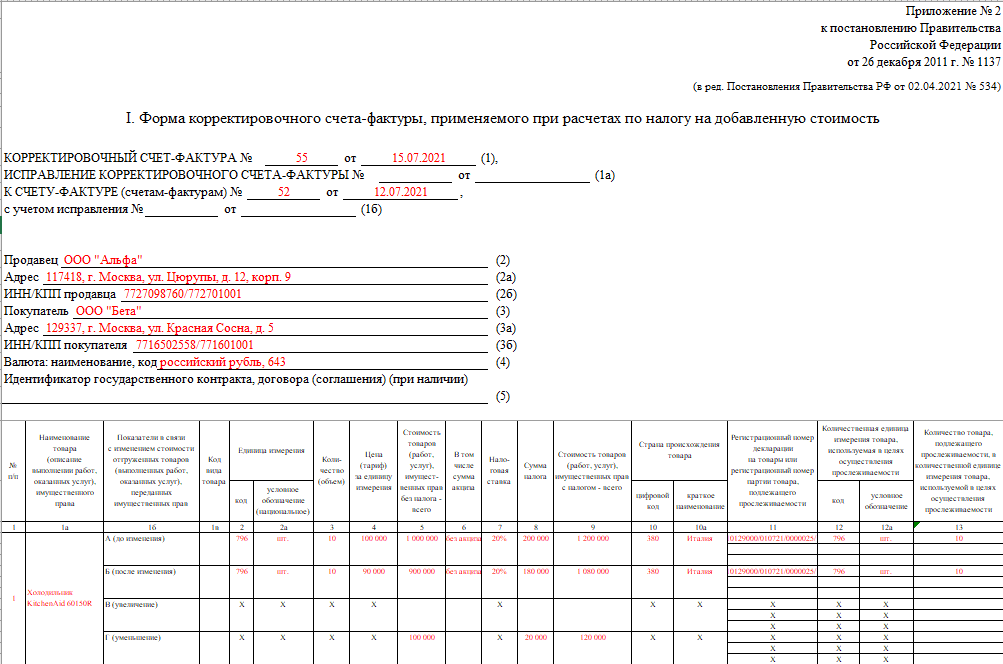

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Как восстановить скидку 50% на оплату штрафа ГИБДД

Закон дает водителям право оплатить со скидкой большинство штрафов ПДД. Скидку можно восстановить, даже если ее срок истек. В статье подробно разобрали условия восстановления. Рассказываем:

Как работает скидка на оплату штрафа

Возможность оплатить штрафы ГИБДД с 50% скидкой появилась у водителей в начале 2015 года. Скидка действует первые 20 дней с момента вынесения постановления включительно.

Если 20-й день — выходной или праздник, оплатить со скидкой наличными через банк не получится. Единственное решение — платить онлайн через специальные сервисы, например, OnlineГИБДД. Сервис гарантирует, что проведет оплату даже в последний час дня истечения скидки.

Если организация оплачивает свои штрафы с расчетного счета, лучше заплатить как можно раньше. Датой оплаты в этом случае считается дата получения средств администратором штрафа. Банковский перевод может занять несколько дней, есть риск, что скидка уже истечет.

OnlineГИБДД позволяет оплачивать штрафы безналичным способом до 19-го дня действия скидки включительно. Сервис гарантирует погашение штрафа в ГИС ГМП со скидкой. Если по какой-то причине скидка не пройдет, сервис доплатит разницу за свой счет.

Подробнее о том, как оплачивать штрафы со скидкой 50% — в статье.

Оплачивайте штрафы со скидкой всегда

Сохраним скидку даже при оплате в последний час ее действия

Какие виды штрафов можно оплатить по скидкой

Оплатить со скидкой можно практически все штрафы за нарушение правил дорожного движения. Полный перечень прописан в главе 12 КоАП РФ.

Исключение — повторные и грубые нарушения (ч. 1.3 ст. 32.2 КоАП РФ). Их оплатить со скидкой не получится. Еще нельзя оплатить со скидкой штрафы, по которым суд или должностные лица предоставили водителю отсрочку или рассрочку.

В 2020 году стало возможно оплачивать со скидкой не только штрафы за нарушения ПДД, но и ряд других. Например, штраф за нарушение требований законодательства в области техосмотра (КоАП РФ, Статья 14.4.1).

В каких случаях можно восстановить срок скидки

Главное — доказать, что организация или водитель не получили письмо в срок по уважительной причине. Каких-то конкретных критериев уважительности причин в законе нет, удовлетворить ли жалобу решает суд. Самые распространенные основания:

Конституционный суд дополнительно разъяснил, что единственный официальный источник данных — это Почта России. Даже если штраф можно найти на Госуслугах или в OnlineГИБДД, бумажное постановление все равно должно прийти вовремя. Если не пришло — можно подать ходатайство и восстановить скидку.

Также можно попробовать восстановить скидку, если водитель лежал в больнице, был временно недееспособным или находился в беспомощном состоянии.

С командировкой или отпуском сложнее, суды редко идут навстречу. Но попробовать подать жалобу все равно можно. Понадобится собрать полный комплект документов, который подтвердит, что все это время водитель не находился по месту жительства и не мог получить письмо. Например, справку от гостиницы и командировочный лист.

Образец ходатайства о восстановлении скидки

Можно ли восстановить скидку на оплату штрафа, если 20 дней уже истекли

Закон дает право обратиться с ходатайством о восстановлении скидки, если постановление о нарушении задержалось или не пришло. Судебная практика подтверждает, что это возможно.

В 2016 году водитель превысил скорость. Копия постановления о нарушении пришла ему по почте слишком поздно, 20 дней уже прошли. Водитель обратился с ходатайством сначала в ГИБДД, затем в суд, но ему отказали. Тогда он обратился в Конституционный суд РФ.

Конституционный суд посчитал, что должностное лицо обязано вовремя уведомлять водителя о нарушении, чтобы у него была возможность обжаловать постановление или оплатить его со скидкой. Водителю восстановили льготный срок оплаты, а в 2018 году в КоАП РФ были внесены изменения, закрепляющие возможность вернуть скидку (ч. 1.3-1 ст. 32.2).

Куда обратиться, чтобы восстановить срок льготный срок оплаты

Для начала — в ГИБДД или другое ведомство, которое вынесло постановление. Если ведомство откажет, можно обратиться в в районный суд, а если откажут и там — в вышестоящий.

Какие документы необходимы для восстановления скидки на штраф

Четкого перечня документов нет, но обычно водитель или организация предоставляют:

Можно ли оплатить со скидкой, затем обжаловать штраф и вернуть деньги

Судебная практика показывает, что можно. Конституционный суд РФ разъяснил, что оплата штрафа до вступления постановления в силу не означает признание вины (пункт 3 Постановления). Даже если водитель оплатил штраф, он не теряет право на обжалование.

Жалобы на неправомерный штраф рассматривают долго, скидка за это время может истечь. Практичнее оплатить поставление, а потом пробовать его обжаловать. Даже если суд откажет, водитель сможет сэкономить деньги.

Деньги возвращает ведомство, которое вынесло штраф. Заявление на возврат рассматривается в течение месяца.

Подробно о том, что делать, чтобы вернуть деньги при обжаловании — в статье.

Нужна помощь с обжалованием штрафа?

По каким причинам могут отказать в восстановлении срока

Если нет доказательств, что постановление не доставлено вовремя

К примеру, в 2018 году водитель обратился в суд и утверждал, что не получил копию постановления своевременно. Но Почта России предоставила доказательства, что все вручила вовремя — распечатку из реестра отслеживания почтовых отправлений. Суд счел, что нет причин сомневаться в достоверности этих сведений. Водителю отказали.

Если письмо поступило на почту, а водитель или представитель организации не пришел за постановлением

Часто адрес регистрации или юридический адрес расходятся с фактическим. Суды неоднократно разъясняли, что граждане обязаны обеспечить получение корреспонденции по месту прописки. То, что письмо доставили по адресу регистрации, а не по фактическому, не является основанием для восстановления скидки.

То же самое касается юрлиц. Всю юридически значимую корреспонденцию они получают на тот адрес, который указан в ЕГРЮЛ. Если фактический адрес отличается от адреса регистрации, и письмо организация не получила, она сама несет риски и не сможет восстановить скидку.

Как юрлицу восстановить скидку на оплату штрафа

Для юрлиц и физлиц действуют одинаковые правила. Если юрлицо не получило постановление вовремя по уважительной причине, суд или ГИБДД восстановит срок скидки.

Так, суд первой инстанции отказал ООО «Элестим» в восстановлении сроков, потому что инспектор своевременно отправил постановление по почте. Однако, письмо все равно задержалось, и компания не получила копию постановления вовремя, 20 дней уже истекли. Областной суд принял это во внимание и постановил восстановить скидку (Решение № 12-1554/2018).

Восстановление скидки работает не только по штрафам ГИБДД, но и по постановлениям других ведомств. Компанию из Амурской области оштрафовало МУГАДН на 250 тысяч рублей. Постановление пришло по почте, когда скидка уже истекла. Организация оплатила только половину суммы штрафа и обратилась для восстановления скидки сначала в МУГАДН, а потом в суд первой инстанции. Ей отказали. Но областной суд восстановил справедливость и постановил восстановить льготный период (Решение № 7-286/2020).

Проверка и оплата штрафов для юрлиц

Хотите контролировать штрафы, получать ежедневный отчет и автоматически оплачивать постановления со скидкой?