В ФНС предупредили о мошенничестве с возвратом НДС

Федеральная налоговая служба опубликовала предостережение, в котором напомнила об участившихся случаях мошенничества, когда гражданам предлагают вернуть НДС за приобретенные товары.

«Мошенники создают фейковые сайты под названием «Единый центр компенсации налога добавленной стоимости (или невыплаченных денежных средств)», внешне напоминающие сайты государственных органов. Их адреса регулярно меняются, но принцип работы остается прежним», – сообщили в ФНС.

На сайте размещается ссылка на фейковое постановление, направленное на поддержку импортозамещения и повышение благосостояния населения. Как утверждается на этих сайтах, каждый гражданин имеет право на получение денежной компенсации затрат на оплату товаров иностранного производства. Тут же предлагается внести в заданную форму последние шесть или восемь цифр номера вашей банковской карты. Затем система выдает сообщение о сумме положенной компенсации по НДС.

При этом отмечается, что получить деньги можно только в ограниченный срок, но нужно оплатить ряд услуг: консультацию юриста, заполнение анкеты и др. Оплатив все услуги, граждане не получают обещанные мошенниками суммы.

В ФНС напомнили, что право на компенсацию НДС имеют физические лица – граждане иностранных государств при вывозе за границу приобретенных в России товаров (система Tax free). Россиянам, которые не зарегистрированы в качестве предпринимателей, такая компенсация не предусмотрена законодательством.

«Также следует учитывать, что при получении денежных средств в рамках государственной поддержки от получателя не требуется оплаты каких-либо услуг», – отметили в ведомстве.

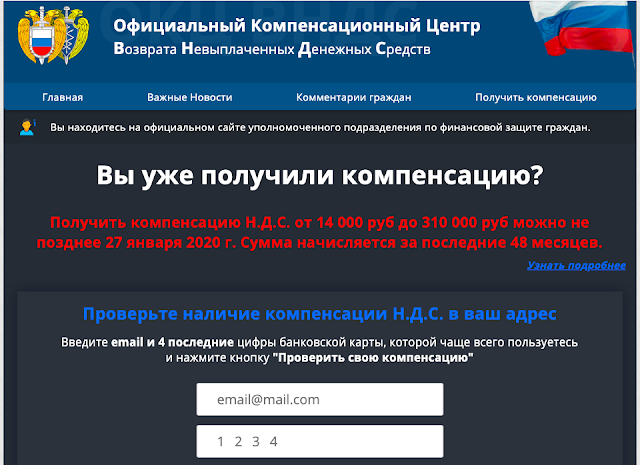

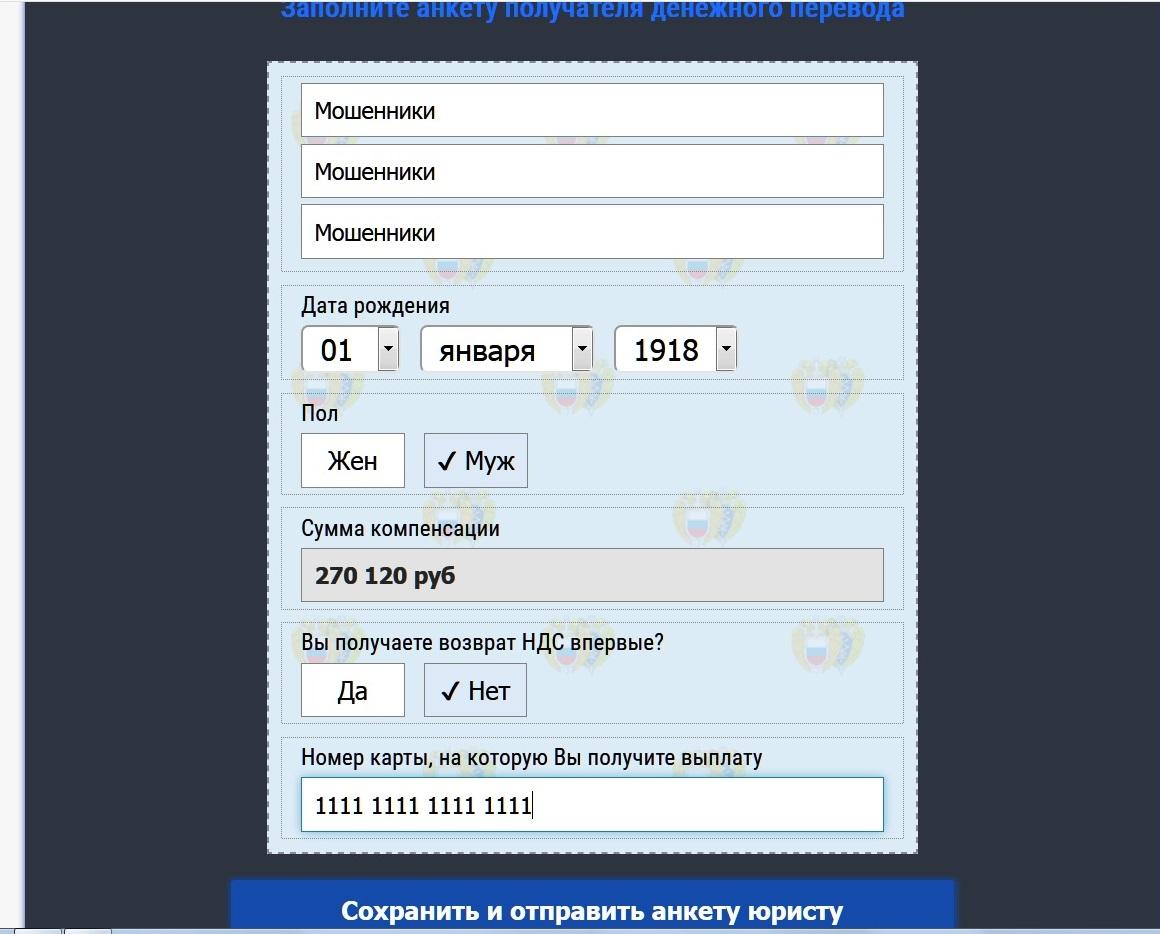

ОКЦ ВНДС: Официальный Компенсационный Центр

Получить компенсацию Н.Д.С. от 14 000 руб до 310 000 руб можно не позднее сегодняшнего числа! Именно такая надпись указана на сайте Возврата Невыплаченных Денежных Средств. Эта липовая организация предлагает обогатиться на пустом месте.

Начнем с того, что сайтов, аналогичные этому достаточно много. Просмотреть весь список можете здесь. Возможно именно по этой ссылке вы найдете обзор на ожидаемы сайт.

Перейдя на официальный сайт ОКЦ ВНДС создается впечатление, что он является государственным. На это может указывать двуглавый орел, флаг РФ и некоторые документы. Но на самом деле не все так просто, как кажется на первый взгляд. Вы, наверняка, не раз слышали про сайты, которые разводят на деньги. Официальный Компенсационный Центр – один из подобных мошеннических проектов.

Казалось бы, все при организации имеется: Email «abuse.supp0rt.mail@gmail.com» для связи, адрес «127081 Москва, ул Вилюйская 38 стр 3» и непосредственно ссылка на ресурс «http://adults26.com/e/kompens/». Но что-то выдает проект. И это фундамент, на котором расположен весь развод. Речь идет о постановлении 34/16325к.

О чем постановление 34/16325к компенсация НДС

Всегда проверяйте информацию по открытым источникам. Постановление 34/16325к, которое в теории направленно на поддержку импортозамещения и повышению благосостояния населения, указанное на описанном сайте http://adults26.com/e/kompens/, в жизни не существует. Его мошенники выдумали лишь для того, чтобы вы поверили и повелись на их детский лепет.

Сайт выплаты компенсаций НДС

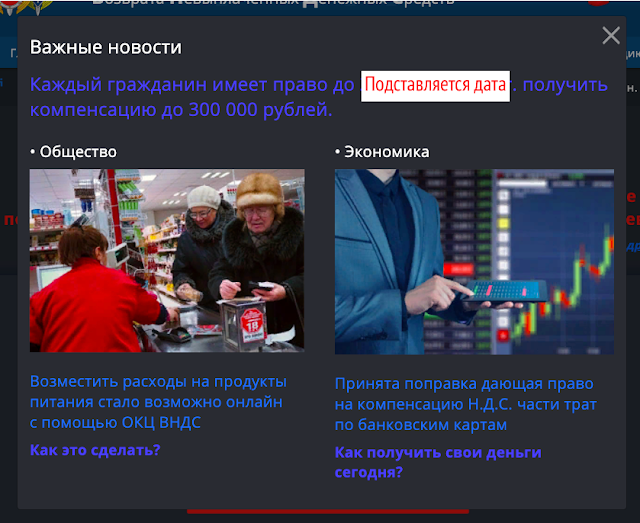

Так же для увеличения лояльности на Официальном Компенсационном Центре используют отзывы. Их, разумеется, так же расписали жулики, в надежде на то, что вы на них поведетесь. В этом месте так же не обошлось без подставления даты в комментариях. Все они, якобы, написаны вчера-сегодня, но это не так.

В чем же заключает обман официального сайта выплаты компенсаций?

По истечению определенного кол-ва времени демонстрировались некие процессы, которые так же в теории должны внушить человеку реальность происходящего.

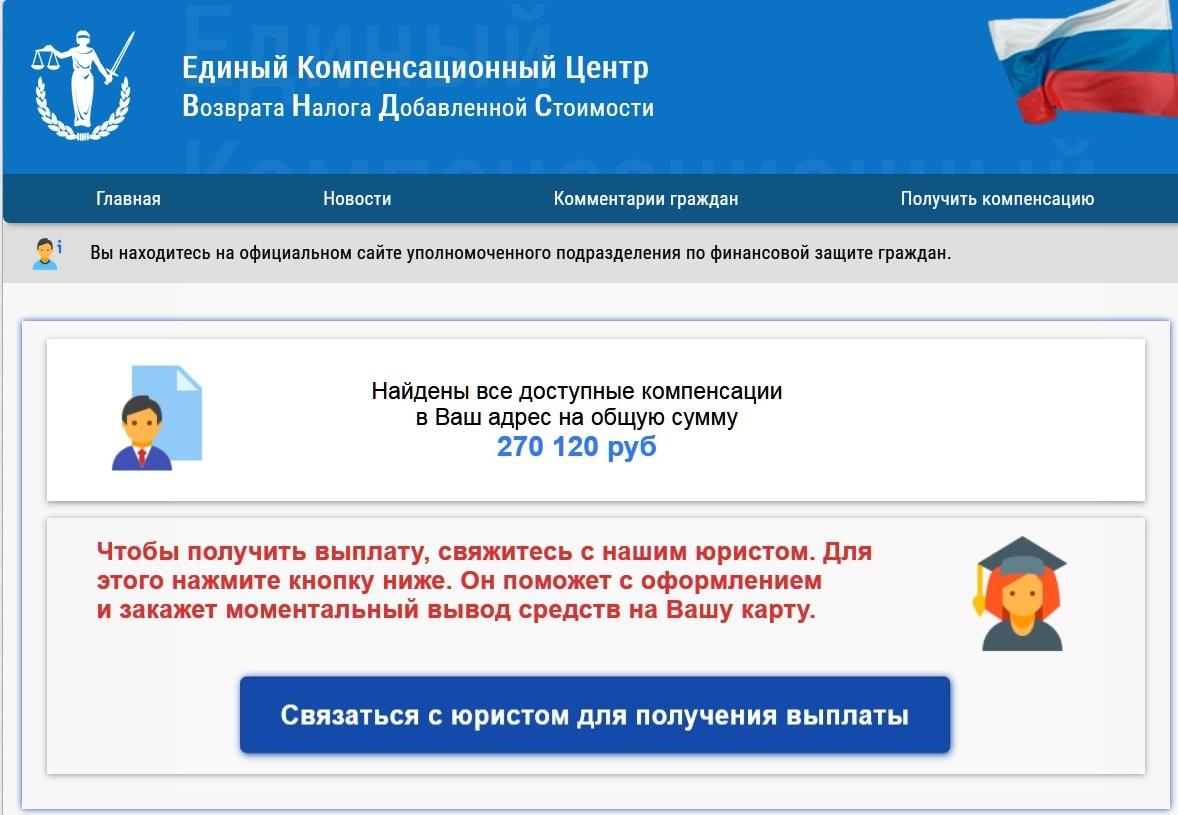

По большому итогу неважно что вы впишите. Исход один – демонстрация компенсаций за некий период:

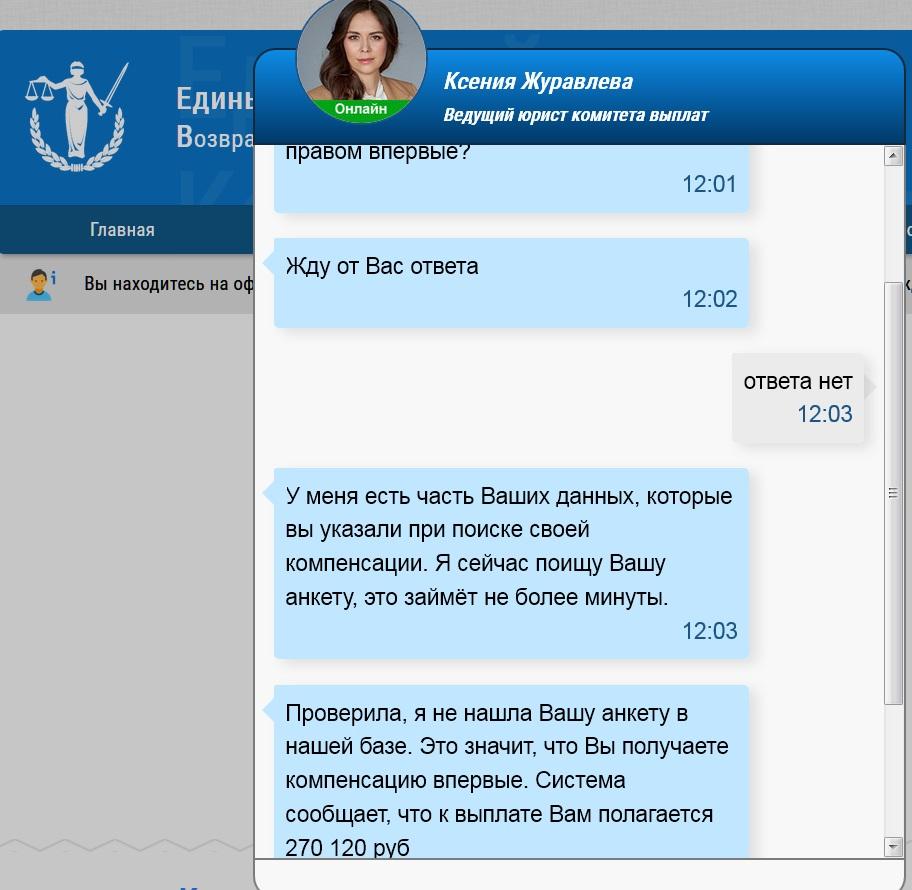

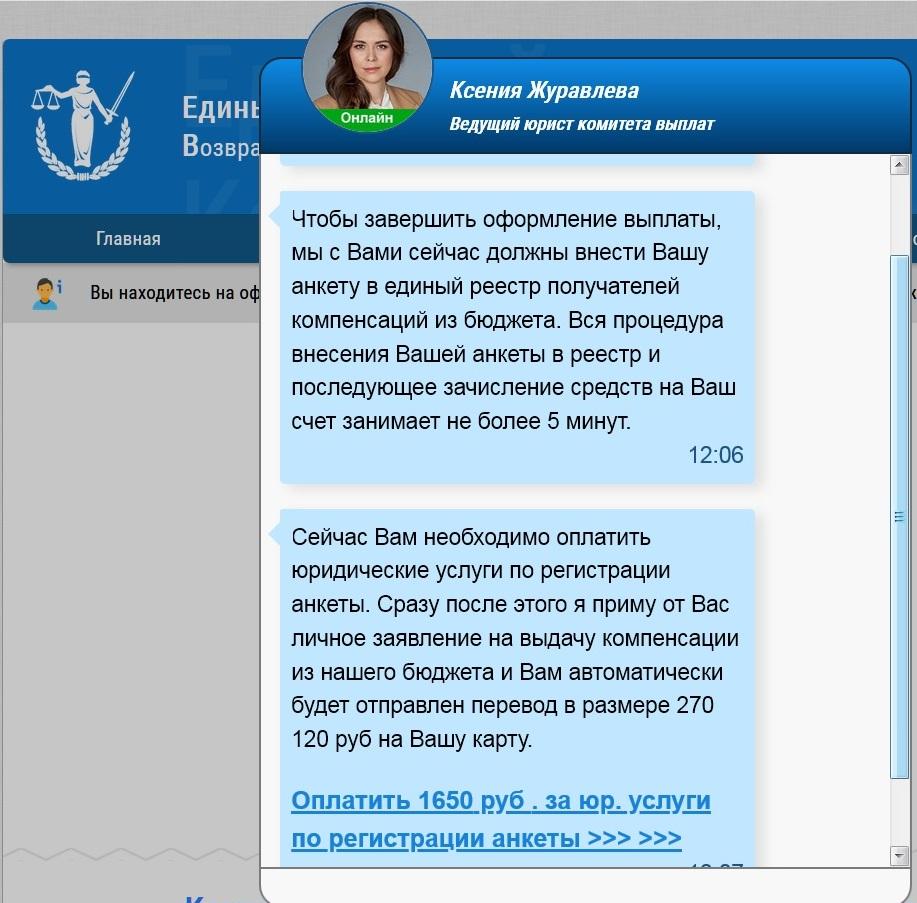

После, якобы, подключается юрист, который в итоге оказывается ботом, просит разрешение на перевод средств, заполнение анкеты и т.д., но это уже не важно. Самое главное, что вы должны уяснить – все продемонстрированное на сайте ОКЦ ВНДС – бутафория. За эфемерную сумму в 270 120 рублей, которую никому и никогда не удавалось вывести, мошенники требуют оплатить 398 рублей из собственного кармана.

Если бы это был действующий проект, то была бы возможность оплата с внутреннего счета, а так же реального общения с «юристом», регистрация на сайте, полезные ссылки, реальные отзывы на сайте, реальная документация и пр. Но это не свершилось.

В России компенсируют расходы жителей на газификацию. Что это значит

Собственники домовладений, которые заключили соглашение о газификации по старым правилам, смогут компенсировать потраченные средства. Но получить выплаты смогут только в случае, если договор социальной газификации был заключен после 21 апреля 2021 года. С таким заявлением выступил вице-премьер Александр Новак, сообщает ТАСС.

Закон о бесплатной газификации домов

Первый этап газификации продлится до 2023 года, второй — до 2030 года. За доведение газопровода до границ земельных участков будет отвечать единый оператор газификации. В 67 регионах в этом качестве выступит «Газпром», еще в 12 регионах — крупная региональная компания. Комплексный договор на подключение россияне будут заключать по принципу единого окна, что сократит сроки работ. По принятым нормам, вся ответственность за прокладку сетей и подключение возлагается на единого оператора газификации и регионального оператора.

Кто сможет вернуть деньги

Получить денежную компенсацию за газификацию могут не все граждане, заключившие договор газификации после 21 апреля этого года. Список лиц, которые могут на нее претендовать, ограничен, рассказала адвокат Виктория Данильченко.

«К ним относятся малоимущие семьи и малоимущие одинокие люди, которые являются таковыми по независящим от них причинам, участники и инвалиды ВОВ, вдовы погибших и умерших участников и инвалидов ВОВ, труженики тыла, инвалиды и семьи, воспитывающие детей-инвалидов, а также неработающие одиноко проживающие пенсионеры старше 70 лет», — пояснила Данильченко.

Как получить компенсацию

Возвратить денежные средства можно в течение полугода со дня подачи заявки на газификацию, рассказал генеральный директор юридической компании «Достигация» Артем Баранов. Он уточнил, что получить услугу можно будет через МФЦ, сайт госуслуг или обратившись центр социальной защиты по месту жительства.

Возмещение НДС

Компании и ИП, работающие на общем налоговом режиме, вправе возместить из бюджета часть уплаченного НДС. Для этого нужно следовать прописанным в Налоговом кодексе правилам.

Кто и на каких условиях вправе возместить НДС

«НДС к возмещению» — это часть налога, которая образовалась у налогоплательщика по завершении налогового периода (у НДС это квартал, согласно ст. 163 НК РФ) из-за того, что суммы налоговых вычетов больше, чем рассчитанная в общем порядке сумма налога (п. 2 ст. 173 НК РФ).

В ст. 143 НК РФ закреплено, что к плательщикам налога на добавленную стоимость относят:

Перечисленные выше плательщики НДС, рассчитывая налог к уплате, вправе использовать по НДС налоговые вычеты — суммы «входного» налога, уплаченные поставщикам в составе стоимости приобретенных у них ресурсов.

Отдельно остановимся на налоговых агентах по НДС. Налогоплательщики этой категории могут осуществить вычет НДС, если работают на ОСНО, перечисляют в бюджет НДС, используют приобретенные ресурсы в облагаемой НДС деятельности и в состоянии подтвердить право на вычет соответствующими бумагами (счетами-фактурами, платежками). Исключением являются компании, которые:

Это значит, что НДС к вычету могут принять налоговые агенты:

При этом налоговый агент в случае выплаты аванса за приобретаемые ресурсы может воспользоваться правом на налоговый вычет только после принятия этих ресурсов к учету и оформления первички (письмо ФНС России от 12.08.2009 № ШС-22-3/634).

Налогоплательщики на ОСНО, которые перечисляют поставщикам авансы за продукцию (услуги или работы), также могут получить налоговый вычет с предоплаты в счет грядущих поставок, но только при наличии счета-фактуры (п. 12 ст. 171 НК РФ).

Отметим, что налогоплательщики на свое усмотрение могут применить или нет вычет с аванса в рамках одного налогового периода, разделять НДС к вычету между несколькими периодами запрещено (письмо Минфина России от 22.11.2011 № 03-07-11/321).

После оприходования продукции от поставщика налогоплательщик принимает к вычету НДС из отгрузочного счета-фактуры и при этом восстанавливает НДС из авансового счета-фактуры.

При расторжении (изменении) договора с поставщиком авансовый налог, который приняли к вычету, восстанавливается в квартале прекращения (изменения) договора (п. 3 ст. 170, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Формула, как высчитать от суммы 20 % НДС:

где НБ — база по НДС;

20 — налоговая ставка в 2019 году.

Обратите внимание, что в 2018 году ставка НДС равнялась 18 %, а расчет НДС с 1 января 2019 года ведется по ставке 20 %.

В декабре 2018 года и с января 2019 года налогоплательщикам следует следить за используемыми ставками, так как НДС 20 % применим только к продукции, отгрузка которой осуществлена в 2019 году, при этом не имеет значения дата подписания договора. Если договор заключается в 2018 году, пропишите в нем налоговые ставки 18 и 20 % для включал действующую на тот момент ставку, заключите с контрагентом дополнительное соглашение, в котором укажите отгрузку по ставке налога 20 %.

Отметим, что возврат в 2019 году товара, который отгрузили в 2018 году, производится по ставке отгрузки — 18 %. При этом продавец должен представить скорректированный счет-фактуру.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Порядок возмещения НДС из бюджета

Действующим законодательством закреплены два способа, применив которые, возможно возместить НДС:

Обычный (общий) порядок возмещения НДС

Налогоплательщик может вернуть НДС из бюджета в случае превышения по окончании налогового периода сумм вычетов над суммой рассчитанного в общем порядке НДС (п. 2 ст. 173 НК РФ).

Возврат налога в большинстве случаев осуществляется в обычном порядке, который предполагает следующие действия (ст. 176 НК РФ):

Отметим, что возврат НДС не позднее пяти дней с момента, как ИФНС приняла соответствующее решение, осуществляет казначейство. Если указанный срок будет нарушен, налогоплательщик получит процент за просрочку по действующей ставке рефинансирования.

Заявительный (ускоренный) порядок возмещения НДС

Возместить НДС можно не только в обычном порядке, но и в заявительном или ускоренном (ст. 176.1 НК РФ).

Ускоренным порядком могут воспользоваться не все налогоплательщики, а только попадающие в указанные ниже категории:

1. Компании и ИП, перечислившие совокупно в бюджет НДС, акцизы, налоги на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) на сумму не менее 2 млрд рублей за три календарных года, идущих перед годом реализации права ускоренного возмещения налога. Для таких налогоплательщиков заявительный порядок действует, если они существуют минимум три года на момент представления декларации.

2. Компании и ИП, которые кроме декларации по НДС, позволяющей возместить налог, представили банковскую гарантию. В данной ситуации банковская гарантия представляет собой обязательство банка заплатить за налогоплательщика возмещенный (зачтенный) ускоренным способом налог по первому требованию ИФНС, если решение о возврате (зачете) НДС отменят согласно правилам ст. 176.1 НК РФ.

Отметим, что выдается банковская гарантия только банком, соответствующим требованиям ст. 74.1 НК РФ. Такая гарантия должна действовать в течение 10 месяцев от подачи декларации по НДС, позволяющей возместить налог, а ее сумма должна быть достаточной для возврата в бюджет возмещаемого НДС. При этом банк, гарантирующий исполнение перечисленных обязательств, самостоятельно в течение суток с момента выдачи банковской гарантии уведомляет об этом факте ИФНС налогоплательщика.

3. Компании и ИП, которые выступают резидентами территории опережающего социально-экономического развития или резидентами свободного порта Владивосток и с декларацией по НДС подали договор поручительства управляющей компании. Указанный договор предусматривает, что, если в течение 15 дней с момента получения требования от ИФНС налогоплательщик не вернул в бюджет возмещенный ему НДС, возврат в полном объеме осуществит управляющая компания.

Действующим законодательством предусмотрены следующие требования к поручителям:

Перечисленные выше налогоплательщики, чтобы ускоренно возместить НДС, должны в пятидневный срок после представления декларации подать в ИФНС заявление.

Получив заявление, налоговый орган имеет пять дней, чтобы проверить права налогоплательщика на возмещение НДС заявительным способом и наличие у него недоимок по налогам. По окончании этого срока выносится решение о возврате налога в ускоренном порядке или об отказе возместить налог. В течение пяти дней ИФНС должна сообщить налогоплательщику свое решение.

Если решение положительное, то на следующий рабочий день после его принятия ИФНС направляет в казначейство поручение возместить налогоплательщику налог по указанным реквизитам. У казначейства есть пять дней на выполнение поручения. В случае задержки налогоплательщику положена компенсация в виде процентов, рассчитываемых исходя из действующей ставки рефинансирования за каждый просроченный день.

Если по итогам проверки нарушения не обнаружены и если налогоплательщик с декларацией представлял банковскую гарантию, ИФНС в семидневный срок направит соответствующее решение налогоплательщику, а на следующий день — заявление в банк об освобождении от обязательств по банковской гарантии. В ситуации с договором поручительства ситуация аналогична.

Если налогоплательщик получил отказ в возврате НДС ускоренным способом, ИФНС проводит камеральную проверку в порядке и в сроки, прописанные в ст. 176 НК РФ. По итогам проверки составляется акт, его вместе с возражениями налогоплательщика, при наличии таковых, рассматривает руководитель ИФНС или его заместитель, который в пятидневный срок направляет письменную форму принятого решения налогоплательщику. Одновременно с решением налогоплательщик получает требование вернуть возмещенный ускоренным способом НДС и проценты на сумму возмещения в размере двойной ставки рефинансирования.

Причины, по которым налоговый орган может отказать в возврате НДС

Как говорилось ранее, чтобы вернуть НДС, налогоплательщик должен применять ОСНО, перечислять в бюджет НДС и иметь подтверждающие документы на «входящий» и «исходящий» налог.

Возмещение НДС из бюджета напрямую связано с суммами налоговых вычетов, потому компании и ИП должны следить за безопасной долей вычетов по НДС. Что это за доля? В общем виде она представляет собой максимально допустимый процент налога, который налогоплательщики могут вернуть из бюджета, не рискуя привлечь внимание проверяющих. Этот процент определяет ФНС и публикует на официальном портале nalog.ru в ежегодном отчете по форме 1-НДС.

По информации ФНС в IV квартале 2018 года безопасный вычет по НДС составлял 86,9 %. По итогам I квартала 2019 года в среднем по стране процент увеличился до 89,2 %.

Компании или ИП, чтобы не ошибиться с суммой возмещения НДС в 2019 году и правильно посчитать долю вычетов по НДС, нужно использовать декларацию по форме КНД 1151001 (применяется с 2019 года) и следующую формулу:

Доля вычетов по НДС налогоплательщика = Сумма заявленного вычета по НДС (стр. 190 разд. 3 декларации) / Сумма НДС к уплате с учетом восстановленных сумм (стр. 118 разд. 3 декларации).

Пример. ООО «Солнышко» за I квартал 2019 года реализовало продукции на общую сумму 250 000 руб. (в т. ч. НДС — 41 667 руб.). Закупочная цена продукции составляла 195 000 руб. (в т. ч. НДС — 32 500 руб.). Указанные операции отразятся в учете компании так:

| Корреспонденция счетов | Сумма, руб. | Описание операции | |

|---|---|---|---|

| Дт | Кт | ||

| 41 | 60 | 162 500 | Приобретение продукции для перепродажи |

| 19 | 60 | 32 500 | Учтен НДС с приобретенной продукции |

| 68 | 19 | 32 500 | Входящий НДС принят к вычету |

| 62 | 90 | 250 000 | Реализована продукция |

| 90 | 68 | 41 667 | Начислен НДС с реализованной продукции |

Из приведенных данных следует, что к уплате останется НДС в сумме 9 167 руб.

Сумма налога к вычету: 32 500 / 41 667 = 78 %.

Итого к вычету заявлено 78 % налога, при том что допустимая величина на I квартал 2019 года равна 89,2 %. Значит, поводов для беспокойства у компании нет.

Кроме общероссийской доли безопасного вычета, ФНС представляет информацию по регионам. Для конкретного региона рассчитать безопасную долю вычетов по НДС можно по формуле:

Доля вычета по НДС по конкретному региону = Сумма вычетов по региону (стр. 210 формы 1-НДС по региону) / Налог к начислению (стр. 110 формы 1-НДС по региону).

Отметим, что указанная формула вычета НДС применима только по отношению к налогоплательщикам, которые не занимаются экспортом.

Пример. ООО «Ястреб» зарегистрировано в Ростовской области. По итогам 2018 года компания должна перечислить в бюджет с учетом восстановленного НДС 110 тыс. руб. Налоговый вычет за этот же период равен 98 тыс. руб. Каков размер доли вычета НДС за IV квартал 2018 года для компании?

Подставив в формулу известные данные, получим:

98 000 / 110 000 = 89,09 %

По НДС безопасный вычет на IV квартал 2019 года для Ростовской области составил 92,02 %. Отсюда следует, что компания не превысила допустимый порог и не оказалась в зоне налогового риска.

Что делать, если доля вычета все-таки превысила порог безопасности? Сразу отметим, что при рассмотрении налогоплательщиков в качестве потенциальных объектов проверок налоговая инспекция использует ряд критериев. И безопасная доля вычетов по НДС только один из них. Поэтому выход за установленные рамки не означает автоматическое попадание в план проверок. Как и точное попадание в безопасную зону не гарантирует, что налогоплательщик не привлечет внимание ИФНС по другим критериям.

Если говорить о компаниях, которые возмещают НДС при экспорте продукции, то здесь действует особый порядок для налогоплательщиков, вывозящих сырьевую и несырьевую продукцию: делают вычет НДС по-разному и в различные периоды.

При экспорте несырьевой продукции вычет НДС не зависит от подтверждения ставки по налогу и отражается в декларации после принятия продукции на учет и получения счета-фактуры.

Компании — экспортеры сырьевой продукции заявляют вычет НДС в декларации, составленной за период, в котором собраны подтверждающие экспорт документы (ст. 165 НК РФ).

Про какой возврат уплаченного НДС людям рассказывают ведущие Первого канала

В интернете пошла очередная волна мошенничества с липовым возвратом НДС гражданам. Тема не новая, но в эту ловушку по-прежнему попадают доверчивые люди.

В чем же суть мошенничества? За основу взята реальная система с возвратом НДС иностранцам называемая tax free. Поскольку при введении этой системы о ней много говорили по телевидению и в писали в СМИ, то почти все люди что-то как-то о ней слышали. Так же много говорят про импортозамещение.

И вот этим и пользуются мошенники. Они создали сайт некоего Единого Компенсационного Центра Возврата Невыплаченных Денежных Средств, где обещают вам вернуть весь НДС, который вы уплатили за последние три года. Обещают они вот что:

«Согласно постановления 34/16325к, направленного на поддержку импортозамещения и повышению благосостояния населения, каждый гражданин может получить денежную компенсацию затрат на оплату товаров иностранного производства. Расчет суммы компенсации и выплата средств производится за период с 01.01.2015 г.»

Сайт этих мошенников меняет адреса, но картинка и принцип работы остается прежними — вы вводите свои данные, они якобы ведут поиск положенных вам сумм (и, естественно, находят!). Сумма, правда, почему-то всегда одинаковая — 270 120 рублей. И тут же вам предлагается связаться с юристом, чтобы эти деньги неземедлительно получить.

Сайт имитирует прямое общение с пользователем, но это на самом деле не так. Без разницы, что писать им в ответ.

Заметим, что аппетиты мошенников растут. В октябре прошлого года они просили на первом этапе всего лишь 277 рубля. А в этом уже 1650. И просьбы оплатить будут многократными.

Естественно, никаких денег люди не получают.

«Клерк» предупреждает, что никаких компенсаций и возвратов НДС не выплачивается, тем более через интернет. Не ведитесь на подобные лохотроны. Никто просто так деньги не раздает. Все ровно наоборот — полно людей, желающих у вас их отобрать любым путем.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина