Акции «Казаньоргсинтеза» подорожали на 40%. Три версии взлета

Акции «Казаньоргсинтеза» подорожали на торгах в понедельник, 13 января. В 14:00 мск обыкновенные акции выросли на 16%, до ₽127 (на максимуме стоимость поднималась до ₽132). Привилегированные акции также взлетели в цене — на 39,8%, до ₽14,15 за штуку.

«Казаньоргсинтез» — крупнейший в России производитель полимеров и сополимеров этилена, контролирует 40% отечественного производства полиэтилена (данные компании). В группу входят восемь заводов, которые расположены на одной производственной площадке в Казани. Входит в группу компаний «ТАИФ».

По мнению управляющего партнера Exante Алексея Кириенко, взлет котировок мог быть техническим.

«Акции «Казаньоргсинтеза» продемонстрировали 20-кратный рост менее чем за десять лет своей биржевой истории, сделав компанию лучшей по этому показателю за период с 2010 по 2020 год для Московской биржи, — объяснил аналитик. — Информация об этом в конце 2019 года привлекла внимание инвесторов к такой сравнительно малоликвидной бумаге. С конца декабря она пользовалась устойчивым спросом, прибавляя последние восемь торговых сессий.

Сегодня акция преодолела уровень в ₽110 — область максимальных уровней закрытия по бумаге. Это вызвало лавину срабатываний стоп-ордеров (заявок, исполняемых автоматически при достижении акцией определенной цены. — РБК Quote), отправив курс к отметке ₽132. В октябре данная бумага выстреливала выше ₽135, но довольно быстро вернулась на исходную позицию. На этот раз покупки проходили на повышенных объемах, что может вылиться в более устойчивый тренд роста».

Другой версией, которую высказал портфельный инвестор QBF Денис Иконников, может быть выплата рекордных дивидендов. Причем это потребует изменения дивидендной политики, на что указывает опережающий бурный рост именно привилегированных акций.

Сейчас владельцы привилегированных акций получают стандартную дивидендную выплату ₽0,25 на каждую акцию. При ценах ₽10 за одну привилегированную акцию дивидендная доходность получается на уровне всего 2,5%. После взрывного роста привилегированных акций на 40% дивидендная доходность составит всего 1,7% при сохранении устоявшегося размера дивидендов.

Поэтому объяснение роста тем, что компания сменит правила выплаты дивидендов, можно считать вполне правдоподобной версией.

«ТАИФ» перераспределяет средства

Согласно другой версии Дениса Иконникова, владельцы группы «ТАИФ», в которую входят «Казаньоргсинтез», «Нижнексамскнефтехим» и ТГК-16, могут еще увеличить свою долю в «Казаньоргсинтезе».

Как считает аналитик, группа «ТАИФ» может выкупить долю в «Казаньоргсинтезе» у банка «Ак Барс».

«В 2019 году «ТАИФ» получила рекордные дивиденды от «Нижнекамскнефтехима», акции которого выросли более чем на 20% в последние две недели, в размере более ₽20 млрд, — отметил Иконников. — Возможно, «ТАИФ» направит эти средства на выкуп доли «Ак Барс Банка» в уставе «Казаньоргсинтеза».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

«Ждем новые замки в Боровом»: почему префы КОСа внезапно взлетели на 40%?

«Источник, общающийся с верхушкой из Татарстана, сообщает, что префы КОСа в ближайшее время могут быть конвертированы в обыкновенные акции, которые стоят в 5 раз дороже», — такое объяснение 40-процентного роста цены привилегированных акций «Казаньоргсинтеза» за считанные часы появилось в популярном телеграм-канале. Однако ничего такого не случилось, котировки замерли на одной отметке до конца торгов. О том, в чем еще могут быть причины причудливых колебаний бумаг КОСа, — в материале «БИЗНЕС Online».

Вчера на торгах привилегированные акции «Казаньоргсинтеза» (КОС) подорожали на 39,95%, с 15 до 21,79 рубля Фото: tatarstan.ru

Вчера на торгах привилегированные акции «Казаньоргсинтеза» (КОС) подорожали на 39,95%, с 15 до 21,79 рубля Фото: tatarstan.ru

ПРЕФЫ КОСА ПОВТОРИЛИ РАЛЛИ 2020 ГОДа

Вчера на торгах привилегированные акции «Казаньоргсинтеза» (КОС) подорожали на 39,95%, с 15 до 21,79 рубля. Максимального уровня стоимость данных акций компании достигла в 12 часов дня, после чего рост остановился, сменившись уверенным боковым трендом. При этом вплоть до окончания торгов цена не изменилась ни на копейку, как будто операции по акциям были заморожены.

Обыкновенные акции КОСа выросли в цене куда скромнее — сначала подорожали с 86 до 99 рублей, а затем откатились до 91 рубля.

Аналогичное явление инвесторы наблюдали ровно год назад — 13 января 2020-го префы «Казаньоргсинтеза» вышли в лидеры торгов на Московской бирже. Акции тогда взлетели в цене на 39,8% до 14,15 рубля за штуку. Опрошенные РБК эксперты выдвинули три версии произошедшего — взлет котировок мог быть техническим; инвесторами двигали утечки о планах компании по смене правил выплаты дивидендов; владельцы группы «ТАИФ» решили увеличить свою долю в «Казаньоргсинтезе».

Обыкновенные акции КОСа выросли в цене куда скромнее — сначала подорожали с 86 до 99 рублей, а затем откатились до 91 рубля Фото: tatarstan.ru

Обыкновенные акции КОСа выросли в цене куда скромнее — сначала подорожали с 86 до 99 рублей, а затем откатились до 91 рубля Фото: tatarstan.ru

«Возможная прибыль на текущий момент более 430 процентов»

Первым с объяснением внезапного роста цены выступил телеграм-канал «РынкиДеньгиВласть». «Источник РДВ, общающийся с верхушкой из Татарстана, сообщает, что префы КОСа в ближайшее время могут быть конвертированы в обыкновенные акции, которые стоят в 5 раз дороже префов, — объявили авторы телеграм-канала. — В последнее время были замечены активные покупки префов КОСа на Московской бирже и на внебиржевом рынке. Скорее всего, событие произойдет в ближайшее время».

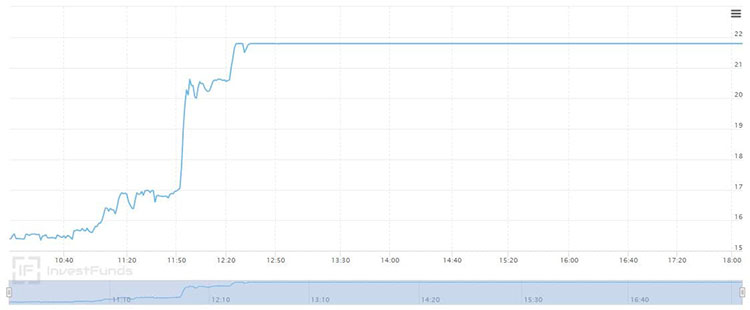

12 января привилегированные акции «Казаньоргсинтеза» почти одномоментно выросли на 40% График: investfunds.ru

12 января привилегированные акции «Казаньоргсинтеза» почти одномоментно выросли на 40% График: investfunds.ru

Эту идею подхватили пользователи интернет-ресурса трейдеров smart-lab. «РДВ сообщил о возможной конвертации привилегированных акций „Казаньоргсинтеза“ в обычные. Предполагаемая прибыль на текущий момент более 430 процентов. Естественно, появился огромный спрос на акции, поэтому и растем», — объяснил один из комментаторов сайта. Однако ожидаемого роста акций так и не произошло, не случилось и их падения. Обсуждался рост акций КОСа и на сайте брокерской компании «Тинькофф». «Кто-то отлично разгружается. Ждем новые замки в Боровом», — написал пользователь Thrawn.

Другой телеграм-канал — «Сигналы рынка ценных бумаг» — указал на рост с начала года цены акций всех основных компаний Татарстана. Прежде всего это справедливо для «Таттелекома», чьи акции с начала года выросли с 41 копейки до почти что 50 копеек за штуку. На волне роста цен на нефть укрепились позиции нефтяного и химического секторов — обычные и привилегированные бумаги «Татнефти» поднялись на 7% и 4% соответственно, на 2% выросли привилегированные акции «Нижнекамскнефтехима», на 8,5% за минувшие сутки подскочили акции «Нижнекамскшины».

Резкий рост в начале января привилегированные акции «Казаньоргсинтеза» показывали уже дважды — в 2018 и 2020 годах График: investfunds.ru

Резкий рост в начале января привилегированные акции «Казаньоргсинтеза» показывали уже дважды — в 2018 и 2020 годах График: investfunds.ru

ПАО «Казаньоргсинтез» — крупнейший российский экспортер полиэтилена. 53,93% уставного капитала (56,32% обыкновенных акций) принадлежит ТАИФу, 19,87% (21,18%) — АО «Связьинвестнефтехим». 0,12% уставного капитала (0,13% обыкновенных акций) владеет входящее в группу «ТАИФ» ПАО «Нижнекамскнефтехим». По итогам 2019 года КОС сократил выплаты акционерам в 1,7 раза. Причина в том, что чистая прибыль компании упала почти в два раза — до 11,6 млрд рублей (19,9 млрд рублей в 2018-м). Но даже с учетом этого фактора компания направила на выплаты акционерам 8,15 млрд рублей — 70% прибыли. Дивиденды за 2019 год составили 0,25 рубля на привилегированную акцию (2,09% от стоимости) и 4,5 рубля (5,09%) на простую.

«Холдингу ничего не известно о планах по конвертации акций ПАО „Казаньоргсинтез“, такие намерения с холдингом не обсуждались», — заявила нашему изданию пресс-секретарь АО «Связьинвестнефтехим» Эльвира Сайфуллина. «У нас информации по поводу возможной конвертации акций „Казаньоргсинтеза“ нет», — ответили «БИЗНЕС Online» в пресс-службе Ак Барс Банка.

ПАО «Казаньоргсинтез» — крупнейший российский экспортер полиэтилена. 53,93% уставного капитала (56,32% обыкновенных акций) принадлежит ТАИФу, 19,87% (21,18%) — АО «Связьинвестнефтехим» Фото: «БИЗНЕС Online»

ПАО «Казаньоргсинтез» — крупнейший российский экспортер полиэтилена. 53,93% уставного капитала (56,32% обыкновенных акций) принадлежит ТАИФу, 19,87% (21,18%) — АО «Связьинвестнефтехим» Фото: «БИЗНЕС Online»

«Это может оказаться фейком»

По просьбе «БИЗНЕС Online» биржевые аналитики высказались о причинах новогоднего ралли.

Алексей Коренев — аналитик ГК «ФИНАМ»:

— Пока точных данных (о причинах роста стоимости акций — прим. ред.) нет. Есть неофициальные сведения о том, что дивиденды «Казаньоргсинтеза» составят 70 процентов от чистой прибыли. Это, конечно, довольно много. Мало кто платит выше 50 процентов. Пока данная информация не подтверждена. Но если так, нет ничего удивительного в том, что бумаги компании взлетели. Они очень много лет стояли на месте, практически не росли. Хотя другие компании из нефтепереработки очень хорошо развивались. Сейчас она не то что догнала, а даже перегнала их. Ждем официальной информации по поводу дивидендов, может оказаться, что цена откатится если не на обратный уровень, то наполовину от того, что успела набрать. Это может оказаться фейком. Если подтвердится информация о дивидендах, то цены останутся на достаточно высоком уровне до момента закрытия реестра. По-моему, с начала года никто так резко не вырос.

В целом рост акций татарстанских компаний связан с ростом стоимости нефти. Она подорожала на 10% с начала года. Для казанских компаний это очень выгодно. Весь Татарстан стоит на нефти. Что будет дальше, сказать не берусь, предсказывать цену на нефть — очень неблагодарное занятие, здесь влияет огромное количество факторов. Они все непредсказуемые.

Анна Бодрова — старший аналитик ИАЦ «Альпари»:

— Невозможно однозначно ответить, кто и почему приносит деньги в конкретные ценные бумаги. Это вопрос, скорее, к регулирующим органам, если их вообще подобное заинтересует. Если слухи относительно конвертации привилегированных акций «Казаньоргсинтеза» в обыкновенные подтвердятся, то бумаги действительно подрастут в цене, причем и те и другие.

Версий происходящего может быть множество — от вполне реальной, связанной с хорошими дивидендами, до технической и даже теории заговора. Каждый волен выбирать ту, которая больше нравится, потому что правды рынок все равно не узнает, а заработать на этих слухах можно.

Казаньоргсинтез акции

![]()

Эх, ЛП… легкий ваш троллинг то в чем?

Верников в СД СИБУРа как независимый

Рондине не так раскручен? Цели другие!

К тому же Алексей моложе 50-ти

амбиции это не то, о чем вы думаете

Сибур смотрит куда взгляд обращен

Бывший профлидер из Томска БО

интервью давал: на былые заслуги

зациклен — до свидания, некреативен

![]()

И 600-ки, 1-й как и 2-ой в Н-Камске,

так и З-тий для нужд (по срокам)

для Казаньоргсинтеза, а он нет сырья

Будет и возможно с НКНХ до КазГПЗ

А с его вводом реверс этанопровода,

этана НКНХ себе не будет хватать.

А с СИБУРом альянс уже до 2016

был заключён, и Алехин с КОС

в его? рамках «ушёл» — из интервью

Реальному времени главы ТАИФ,

где Шигабутдинов А.К. говорит

и о конфиденциальном соглашении

Здоровья ему, выдержки и спокоя

Трёх-четырёх лет не хватило для

Совместного предприятия 50:50

![]()

С мфд ссылка от Сироты про КОС www.kommersant.ru/doc/133838

Так было всегда) с НКНХ этан на КОС

Лаврентий, для Алексея Рондине

это важно должно быть, кто поставляет

по этанопроводу с нкнх на кос с 70-х

![]()

![]()

![]()

![]()

временный совет директоров

избирается на внеочередном

ОСА до годового ОСА

«Казаньоргсинтез» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте о проведении заседания совета директоров эмитента и его повестке дня

Сообщение об инсайдерской информации

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента Казанское публичное акционерное общество «Органический синтез»

1.

Авто-репост. Читать в блоге >>>

![]()

Думаю над твоим опусом 22:51, 3813

но извини — не понимаю. Или слова переиначены или пропущены. Или сто грамм не принял… и на разных языках общаемся. Может т9 переиначивает)

Но знаков препинания просто нет( и ни на не везде попутано

Да, репо это заём, но для чего занимают, вот что важно…

![]()

3813, как строителю)))

предложу смысл, а то(

просто так копируешь:

Бумага то третьего эшелона

и продаже сверх того, что на

счётах, не подлежит — репуют

![]()

![]()

19,9/6,5 выросла чистая прибыль

>70% от чистой прибыли на дивы

Потенциальный рост дивидендов

И он весь на обыкновенные, так как по префам за 2021 год 25% от номинала выплатили, все 29,9 млн рублей(

Рондине, уже твои 25 коп., извини)

![]()

![]()

КОС пока имеет нехватку сырья

Это проблема, значит возможность

Его показатели взлетят, если будет этан

Казанский ГПЗ не только КОС нужен

Он нужен и для очистки газа от этана

(в т.с. от СО2 от 5 до 40%) и экономия

По утреннему интервью Конова

нет никакого IPO и его ответы не уклончивы, а прямо говорят это

Казаньоргсинтез / ОргСинтез – рсбу 9 мес 2021г

Казаньоргсинтез / ОргСинтез – рсбу/ мсфо

1 785 114 000 Обыкновенных акций = 172,264 млрд руб

Free-float 23%

119 596 000 Привилегированных акций = 3,334 млрд руб

Free-float 81%

fs.moex.com/files/12122

Капитализация на 15.11.2021: 175,598 млрд руб

Общий долг на 31.12.2018г: 7,811 млрд руб/ мсфо 8,310 млрд руб

Общий долг на 31.12.2019г: 6,766 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 31.12.2020г: 8,928 млрд руб/ мсфо 9,575 млрд руб

Общий долг на 30.06.2021г: 9,973 млрд руб

Общий долг на 30.09.2021г: 18,493 млрд руб

Выручка 2018г: 79,022 млрд руб/ мсфо 79,122 млрд руб

Выручка 9 мес 2019г: 58,222 млрд руб

Выручка 2019г: 72,440 млрд руб/ мсфо 72,579 млрд руб

Выручка 9 мес 2020г: 46,856 млрд руб

Выручка 2020г: 62,793 млрд руб/ мсфо 62,935 млрд руб

Выручка 1 кв 2021г: 24,191 млрд руб

Выручка 6 мес 2021г: 52,602 млрд руб

Выручка 9 мес 2021г: 76,515 млрд руб

Прибыль 9 мес 2018г: 15,874 млрд руб

Прибыль 2018г: 19,913 млрд руб/ Прибыль мсфо 20,083 млрд руб

Прибыль 9 мес 2019г: 11,743 млрд руб

Авто-репост. Читать в блоге >>>

Казаньоргсинтез / ОргСинтез – рсбу/ мсфо

1 785 114 000 Обыкновенных акций = 172,264 млрд руб

Free-float 23%

119 596 000 Привилегированных акций = 3,334 млрд руб

Free-float 81%

fs.moex.com/files/12122

Капитализация на 15.11.2021: 175,598 млрд руб

Общий долг на 31.12.2018г: 7,811 млрд руб/ мсфо 8,310 млрд руб

Общий долг на 31.12.2019г: 6,766 млрд руб/ мсфо 7,390 млрд руб

Общий долг на 31.12.2020г: 8,928 млрд руб/ мсфо 9,575 млрд руб

Общий долг на 30.06.2021г: 9,973 млрд руб

Общий долг на 30.09.2021г: 18,493 млрд руб

Выручка 2018г: 79,022 млрд руб/ мсфо 79,122 млрд руб

Выручка 9 мес 2019г: 58,222 млрд руб

Выручка 2019г: 72,440 млрд руб/ мсфо 72,579 млрд руб

Выручка 9 мес 2020г: 46,856 млрд руб

Выручка 2020г: 62,793 млрд руб/ мсфо 62,935 млрд руб

Выручка 1 кв 2021г: 24,191 млрд руб

Выручка 6 мес 2021г: 52,602 млрд руб

Выручка 9 мес 2021г: 76,515 млрд руб

Прибыль 9 мес 2018г: 15,874 млрд руб

Прибыль 2018г: 19,913 млрд руб/ Прибыль мсфо 20,083 млрд руб

Прибыль 9 мес 2019г: 11,743 млрд руб

Прибыль 2019г: 11,638 млрд руб/ Прибыль мсфо 11,882 млрд руб

Прибыль 9 мес 2020г: 6,499 млрд руб

Прибыль 2020г: 8,607 млрд руб/ Прибыль мсфо 8,431 млрд руб

Прибыль 1 кв 2021г: 6,242 млрд руб

Прибыль 6 мес 2021г: 14,695 млрд руб

Прибыль 9 мес 2021г: 19,858 млрд руб

www.kazanorgsintez.ru/about/information/bukhgalterskaya-otchetnost.php

Казаньоргсинтез / ОргCинтез – Дивидендная история

Период ** Объявление * Реестр дата ** Дивы акц/об. * Дивы акц/прив.

6 м 2021 ** 06.08.2021 ** 20.09.2021 *** 5,7450 руб *** 0,25 руб

2020 год ** 22.03.2021 ** 06.05.2021 *** 3,3600 руб *** 0,25 руб

2019 год ** 16.03.2020 ** 06.05.2020 *** 4,5468 руб *** 0,25 руб

2018 год ** 19.03.2019 ** 06.05.2019 *** 7,7920 руб *** 0,25 руб

www.e-disclosure.ru/portal/company.aspx?id=938

Я в дробях неплохо шарю и себя тоже оцениваю правильно. Какие оценки себя от завистников ждать?

Rondine, если завистники ругают — это хорошо. Если начинают хвалить — вот тут надо насторожиться.

Вася Баффет, если эту мысль развить до «если сам себя начинаешь хвалить»?

Да и нет у него завистников. Имхо На ветке Казаньоргсинтез собрались в своё время адекватные персонажи. Просто большинство ушло на ветку Наш Казаньоргсинтез, мне тут перекантоваться лучше показалось после того, как он стал модератор основной ветки.

der_trei, а вы зачем здесь кантуетесь? Чем ъх кос не устроил? Да ещё и выпилились с мфд. Какой в этом во всем смысл был, если теперь досрочно желаете попасть на мфд? Импульсивно действуете и необдуманно. Стиль Торговли акциями, предположу, также необдуманный у вас. Вляпались в Аэрофлот

Rondine, на их ветке избыточно шла речь про префы — они мне неинтересны. Писать под контролем модератора на ветке, где этому модератору основная тема неинтересна? Нарушение базовых принципов не для меня, к тому же удаление аккаунта более последовательное действие. В Аэрофлот вошёл крупно, но это же все равно только часть, которая принесёт свои результаты. К тому же есть техника переливов… она достаточно действенна при «вляпавынии»…

Current Price — ₽65.60

Fair Value — ₽764.97

Действую импульсивно? Для выпиливания был срок, позволяющий избежать импульсивности и то, что это продуманное решение поймёте позже. Сначала Инь Янь перестанет поддерживать вас, поняв что если пишет на основную ветку, то «играет» в чужую игру. Лаврентий Павлович ценит вас за инфу, но и он имеет свой взгляд и поймёт со временем, что ваши посты про КОС имеют уклон о «раскрутке» НКНХ даже не в ущерб, а с некоторым скрытым смыслом. Привёл здесь расчёт дивидендов — шикарные показатели для любой бумаги. Ваш ответ только о том, что рисковыми действиями эти дивиденды можно заработать за день.

Можно и потерять всё, а вот вкладывать крупные суммы намного тяжелее и для них гонка за высокими % чревата… но это поймёте, когда нибудь на пути к биллиону) и чем раньше, тем этот путь будет короче.

Я в дробях неплохо шарю и себя тоже оцениваю правильно. Какие оценки себя от завистников ждать?

Rondine, если завистники ругают — это хорошо. Если начинают хвалить — вот тут надо насторожиться.

Вася Баффет, если эту мысль развить до «если сам себя начинаешь хвалить»?

Да и нет у него завистников. Имхо На ветке Казаньоргсинтез собрались в своё время адекватные персонажи. Просто большинство ушло на ветку Наш Казаньоргсинтез, мне тут перекантоваться лучше показалось после того, как он стал модератор основной ветки.

Если про оценку себя, то в AFLT зашёл

неоправданно много, да ещё по 70+

Так что пасу лосей в двух табунах/счетах

Предполагал из аэрофлота чуть выжать

и добрать нефтехимию до рождества

Но уже не успею, улетит без меня…

Сургут улетел, но его немного успел взять — всё Ok; а вот КОС хоть и до 24.12 никуда не взлетит, но и в него нет момента от другого актива для перекладки. Из третьего во второй другие риск-параметры, чем в третий из ликвидного но припавшего второго-первого — не взлетает Аэрофлот, может к лучшему…

![]()

Я в дробях неплохо шарю и себя тоже оцениваю правильно. Какие оценки себя от завистников ждать?

Казаньоргсинтез: есть предел совершенству

Сегодняшняя статья поможет инвестору принять инвестиционное решение в отношении обыкновенных акций компании Казаньоргсинтез: покупать или нет.

По уставу КОС на обычку распределяют 70% чистой прибыли, поэтому интересовать будет только способность компании генерировать выручку и чистую прибыль на дистанции, при этом прибыль и выручка из года в год должны увеличиваться, а не стагнировать.

Ищем в ворохе информации подтвеждающие или опровергающие возможности компании факты.

Будем копать в сторону произодства и инвестпрограммы компании, выпускаемых продуктов и используемого сырья.

Разберемся, кто является ключевыми поставщиками сырья для КОС и насколько остро существует у этой компании проблема сырья.

Отследим динамику производства и попытаемся разглядеть очертания перспективы будущего развития компании.

Поскольку любое явление невозможно понять из самого себя до конца, буду сравнивать КОС с его сестринской компанией НКНХ.

В заключении будет дан технический анализ обыкновенных акций КОС.

Разбирать компанию будем вот по такому плану.

Готовьтесь потратить время на прочтение. 3-й номер в плане пропущен

1.Характеристика производства

На площадке 4,2 кв. км. в Казани разместились заводы КОС

На долю трех продуктов (полиэтиленов ПНД, ПВД и поликарбонатов), выпускаемых одноименными заводами ПНД, ПВД и заводом поликарбанатов, приходится до 85-90% всей выручки компании.

Доля ПНД с трубами колеблется от 40 до 50%, ПВД занимает около 20%, поликарбонаты в разные периоды дают 12-20% всей выручки.

Остальные 10-15% выручки — другая продукция, которая будет раскрыта при характеристике производства.

Я дополнил производственную схему компании связями по продуктам и сырью, которые отсутствовали на взятой из годового отчета схеме компании.

Вот что получилось.

Заводы ПНД и ПВД КОС загружает этиленом напрямую от НКНХ по этиленопроводу, а также этиленом после переработки этана и СУГ на заводе этилена компании.

Завод ПНД соединен с производством полимерных труб и фитингов из ПНД, используя трубные марки ПНД.

Этан поступает на завод этилена по этанопроводу, а СУГ (пропан и пропан-бутан) привозят в жидком виде в многочисленных цистернах и хранят его в резервуарном парке компании, расчитанном на 500 тыс. тонн СУГа.

В рамках производства ПВД делают сополимер этилена под названием сэвилен. Производство сэвилена небольшое — всего 13 тыс. тонн. При производстве сэвилена сополимером выступает покупной винилацетат — его тоже везут в цистернах. На сэвиленовом производстве выпускают немного и полимера винилацетата — поливинилацетат (ПВА).

При пиролизе СУГ в печах пиролиза завода этилена образуется пропилен до 60 тыс. тонн, который отгоняют на завод по производству фенола и ацетона, а излишки продают на сторону.

На производстве фенола и ацетона полученные фенол с ацетоном являются как товаром, так и сырьем для завода Бисфенола А. Сам Бисфеннол А частично продают как товар, но в основном он поступает как сырье на завод поликарбонатов. На этом заводе используют также покупной бензол в цистернах.

Завод поликарбонатов выпускает собственно поликарбонаты, а также побочный продукт моноэтиленгликоль.

Последний завод оргпродуктов и техгазов выпускает этаноламины на продажу и азот с кислородом для нужд других заводов и производства холода. Для этого завода покупают аммиак и оксид этилена в цистернах. Оксид этилена используют также на заводе поликарбонатов.

Вот и все описание производства КОС.

В качестве конечных продуктов КОС продает:

Полиэтилен ПВД, Сэвилен и поливинилацетат

Полиэтиэтиленовые напорные и газовые трубы из полиэтилена ПНД

Бутен-1 (также является сырьем для завода ПНД),

Фенол и ацетон (также является сырьем для завода Бисфенол А)

Бисфенол А (также является сырьем для завода поликарбонатов)

Моноэтиленгликоль, Этаноламины, Окись этилена, Жидкие продукты пиролиза с завода этилена, ББФ (бутилен-бутадиеновая фракция)

Пропилен (в части, неиспользуемой на заводе Бисфенола)

Покупным сырьем для КОС выступает:

Этан, СУГ (пропан и пропан-бутан), этилен

аммиак, окись этилена (в случае нехватки этилена для ПНД и ПВД окись закупают)

Потоки сырья и продуктов

Потоки сырья и продуктов. Продолжение

2. 3 продукта дают 90% выручки

Полиэтилены ПНД, ПВД и поликарбонаты дают 90% всей выручки КОСа.

О них и поговорим подробнее. Продукция продается как в России, так и зарубежом. Валютная выручка составляет 16-19% от всех продаж.

Рядом с продуктом ниже указана номинальная мощность его производства, но из-за нехватки сырья реальный выпуск продукции всегда не дотягивает до номинальной мощности.

Например, за 2020 год выпущено 727 тыс. тонн полиэтилена ПВД и ПНД, а из объема ПНД отщипнули на трубы только 24 тыс. тонн. Недозагруз мощностей ПНД и ПВД был в объеме 38 тыс. тонн, по трубам — около 30 тыс тонн.

Чемпионы по выручке:

(1) Полиэтилен ПНД, 540 тыс. тонн, 40-50%

Полиэтиэтиленовые трубы и фитинги из полиэтилена ПНД, 53 тыс. тонн (входят тоннами в ПНД)

(2) Полиэтилен ПВД, 225 тыс. тонн, 20-23%

Сэвилен, 13 тыс. тонн (входит тоннами в ПВД)

(3) Поликарбонаты, 100 тыс. тонн (выход на мощность в 2021 году), 12-20%

Общая номинальная мощность полиэтилена всех видов — 765 тыс тонн.

Полиэтилен — единственный из производимых на КОСе пластиков. С ним нужно подробно разобраться!

С пониманием сокращенных названий полиэтилена есть путаница в связи с использованием в аббревиатурах разных признаков деления.

То используют давление, а то плотность. Единообразия нет.

Итак, полиэтилены Казаньоргсинтеза — гранулы 2-5 мм, получаемые полимеризацией и сополимеризацией этилена в реакторах при разном давлении и температурах на заводе ПППНД и заводе ПВД.

На производстве ПНД завода ПППНД выпускают основной объем полиэтилена (40-50% всей выручки):

— Полиэтилен низкого давления высокой плотности, включая тубные марки

— Полиэтилен низкого давления средней плотности

— Бимодальный полиэтилен высокой плотности

— Линейный полиэтилен низкой плотности

— Металлоценовый линейный полиэтилен низкой плотности

При производстве этих марок полиэтилена на ПНД производстве завода ПППНД давление в реакторе и температура низкие: 0,1-2 МПа, Т= 120-150С.

Доля полиэтилена ПНД (низкого давления высокой плотности) на рынке РФ достигает 60%.

Линейный полиэтилен низкой плотности является самым быстрорастущим сегментом с долей на рынке РФ в районе 12%, отвоевывая позиции при изготовлении пленок у полиэтилена ПВД (полиэтилена высокого давдения низкой плотности).

На заводе ПВД выпускают (20-23% всей выручки):

— Полиэтилен высокого давдения низкой плотности

При производстве этих марок полиэтилена на заводе ПВД давление в реакторе и температура уже высокие: 150-300 МПа, Т = 200-260 С.

ПОЛИЭТИЛЕН НИЗКОГО ДАВЛЕНИЯ ВЫСОКОЙ ПЛОТНОСТИ

ПНД (HDPE, PEHD)=ПЭНД=ПВП=ПЭВП

Плотность 940-960 кг/м3, степень кристализации 75-85 % (чем выше, тем больше плотность).

Полиэтилен ПНД предназначен для производства литьевых, экструзионных, кабельных изделий, а также напорных и газовых труб.

На рынок ПНД поставляется под товарными знаками «Казпэлен» и «Pallant».

ПОЛИЭТИЛЕН НИЗКОГО ДАВЛЕНИЯ СРЕДНЕЙ ПЛОТНОСТИ

ПЭСП (MDPE, PEMD) Плотность 929-934кг/м3,

БИМОДАЛЬНЫЙ ПОЛИЭТИЛЕН (тип ПЭ 100) НИЗКОГО ДАВДЕНИЯ ВЫСОКОЙ ПЛОТНОСТИ

Плотность 950-960 кг/м3. Сополимер этилена на катализаторе

ЛИНЕЙНЫЙ ПОЛИЭТИЛЕН «НИЗКОГО» ДАВЛЕНИЯ НИЗКОЙ ПЛОТНОСТИ

ЛПЭ=ЛПНП=ЛПЭНП (LLDPE, PELLD)=ЛПЭНД=ЛПЭНД=ЛПЭВД=ЛПВД

Плотность 918-920 кг/м3

Есть марки ЛПЭ, выпускаемые при дпавлении до 2 МПа (ЛПЭНД), а есть при повышенном давлении, которое, однако, намного ниже давления при производстве полиэтилена ПВД. Поэтому в литературе можно встретить аббревиатуры ЛПВД=ЛПЭВД, означающие, что процесс их получения происходит при повышенном давлении по сравнению 0,1-2 МПа. В целом, я ставлю равенство между ЛПЭНД и ЛПЭВД, игнорируя фактор давления, и предпочитаю использовать аббревиатуру ЛПЭНП. Основное — это то, что полиэтилен линейный и низкой плотности.

МЕТАЛЛОЦЕНОВЫЙ ЛИНЕЙНЫЙ ПОЛИЭТИЛЕН НИЗКОГО ДАВЛЕНИЯ НИЗКОЙ ПЛОТНОСТИ

МЦЛПЭ (mLLDPE, MPE). Разновидность ЛПЭНП (LLDPE) — сополимер этилена с гексеном-1 на металлоценовом катализаторе

Плотность 918-922 кг/м3

ПОЛИЭТИЛЕН ВЫСОКОГО ДАВЛЕНИЯ НИЗКОЙ ПЛОТНОСТИ

ПВД (LDPE, PELD)=ПЭВД=ПНП=ПЭНП

Плотность 918-920 кг/м3, степень кристализации 50-60% (кристализация ниже и плотность меньше)

Полиэтилен ПВД используется в строительстве, в производстве пищевых и технических пленок, изоляции.

Сэвилен (сополимер ПВД)

Сэвилен получают реакцией сополимеризации этилена с винилацетатом на заводе ПВД. Сэвилен выпускает в нескольких марках с плотностью 918-950 кг/м3

Сэвилен получают методом, аналогичным методу производства полиэтилена низкой плотности высокого давления с добавлением винилацетата.

Сэвилен превосходит полиэтилен по прозрачности и эластичности при низких температурах, обладает повышенной адгезией к различным материалам. Свойства сэвилена зависят, главным образом, от содержания винилацетата. С повышением содержания винилацетата уменьшаются твердость, теплостойкость, кристалличность (разрушающее напряжение при растяжении), в то время как плотность, эластичность, прозрачность и адгезия увеличиваются.

Полимерные трубы и соединительные элементы

Напорные и газовые трубы различного диаметра, а также соединительные детали к ним (фитинги) изготавдиваются из полиэтилена ПНД на заводе ПППНД, который состоит из 2-х производств — ПНД и полимерных изделий.

Полиэтиленовые трубы применяются в системах водоснабжения и канализации, газоснабжения, системах технологических трубопроводов.

Поликарбонаты (12-20% выручки)

Выпускаются на заводе поликарбонатов (12-20% всей выручки)

Поликарбонат – сложный линейный полиэфир угольной кислоты и фенолов. Благодаря термостойкости, высокой ударопрочности и химической инертности, поликарбонаты находят широкое применение как конструкционный материал в радио-, свето-, электротехнике и электронике, автомобилестроении, строительстве и производстве потребительских товаров

Существует два промышленных способа получения Поликарбонатов:

— Переэтерификация дифенилкарбоната бисфенолом-А (нефосгенный метод).

На КОСе производство поликарбонатов осуществляется по нефосгенному методу, разработанному «Asahi Kasei Engineering Corporation». В качестве сырья применяется бисфенол-А, окись этилена, моноэтиленгликоль и СО2.

Побочным продуктом при производстве поликарбоната является этиленгликоль.

С 2008 мощность завода поликарбонатов составляла 65 тыс. тонн в год. В 2019 ее увеличили до 87 тыс. тонн, а в 2021 хотят увеличит до 100 тыс. тонн.

4.Проблема этана и этилена

Вначале справочная информация о выходе этилена при пиролизе разного типа сырья.

Этан является сырьем для завода этилена КОС, а этилен — для заводов ПППНД и ПВД.

Видно, что КОС испытывает дефицит сырья сразу на 2-х уровнях:

(1) уровень дефицита — загрузка завода этилена этаном как самым выгодным сырьем для этилена. Дефицит этана — 277,5 тыс тонн в год и его восполняют СУГом. СУГ из цистерн в жидком виде перегружают для хранения в построенный для этого резервуарный парк объемом 500 тыс тонн.

(2) уровень дефицита — загрузка заводов ПППНД и ПВД этиленом. Дефицит этилена в связи с недостаточной мощностью завода этилен — 111 тыс тонн и его закрывают свободными объемами этилена в НКНХ в районе до 100 тыс тонн.

Из-за проблем с сырьем показатель использования производственных мощностей КОС систематически составляет 92% — 95%. Бывало и 70% в прошлом.

Миннибаевский ГПЗ Татнефти и Оренбургский гелиевый завод — единственные поставщики этана для КОС на сегодня. Оба этановых поставщика отправляют его в этанопровод Оренбург-Казань, пропускная способность которого лимитирована 750 тыс тонн в год.

Основным поставщиком СУГ для КОС в настоящее время является Сибур Холдинг.

В связи с хронической нехваткой этана для завода этилена КОС реализовал проект по замене этановых печей пиролиза на новые печи двойного назначения по сырью (этан плюс СУГ) в 2 этапа:

(1) В 2015 запущена в эксплуатацию новая двухкамерная печь пиролиза Technip Benelux B.V. мощностью 138 тысяч тонн этилена в год, 18 тонн/час.

(2) В 2018 в режиме пусконаладке КОС запустил 4 печи пиролиза Technip Benelux B.V. мощностью 72 тонн/час, потратив на их строительство 3,5 млрд руб. собственных средств.

Из-за отсутствия раздела в проетной документации с геометрией трубопроводов 4 печи пиролиза до настоящего времени юридически в эксплуатацию не введены и работают в пику Ростехнадзору в режиме пуско-наладки.

Решение этано-этиленовой проблемы связывают с объединением Сибура с Таифом. Сам Д.Конов в интервью Реальному времени назвал 2 направления решения сырьевой проблемы КОС:

(1) излишки этилена НКНХ от нового ЭП-600;

(2) увеличение пропускной способности этанопровода Оренбург-Казань, составляющей 750 тыс. тонн в год.

Итак, на сегодняшний день КОС сводит концы с концами по этану, заменяя его СУГом, и этилену, выкупая весь свободный баланс этилена у НКНХ. В результате имееется систематический недозагруз мощностей по ПНД и ПВД на 5-8% и недополучение выручки с прибылью.

Оценим свободный объем этилена со строящегося ЭП-600 НКНХ.

Пока анонсировано не так много заводов-спутников ЭП-600, поглотителей этилена. Я надеюсь, что в рамках ЭП-600 компания объявит и новые уставновки по полиэтилену, о которых пока не говорят. Пока свободный баланс этилена от ЭП-600 составляет 475 тыс тонн и его нужно осваивать самому НКНХ, а не отдавать столичному родственнику.

С увеличением пропускной способности этанопровода Оренбург-Казань, который наполняется этаном Газпромом и Татнефтью, сложнее. Длина этанопровода 400 км с ограничением по пропускной способности 750 тыс тонн. Придется строить вторую нитку, если хотят перепрыгнуть барьер 750 тыс тонн. А это очень дорого и долго.

Но дело не в пропускной способности этанопровода. Все дело в том, что Оренбургский гелиевый завод пока не планирует увеличение мощности по переработке природного газа, также как и Миннибаевский ГПЗ Татнефти. С этой стороны дополнительного этана ждать КОСу не приходится.

Я полагаю, что дополнительные объемы этилена КОСу можно будет взять только в 2024 году с нового ЭП-600. Вопрос сколько можно взять пока остается открытым. В любом случае НКНХ продает этилен на сторону по принципу «все, что не переработали сами». Возможно, поставки этилена и составят 300 тыс тонн — тогда КОС сможет выполнить стратегическую программу 2025 — 1 млн тонн полиэтилена в год.

В теории поставщиками этилена могут быть и другие компании, соединенные этиленопроводом в этиленовое кольцо: Уфаоргсинтез, Стерлитамакский нефтехимический завод и Салаватнефтеоргсинтез. Но я о поставках этилена ничего от них не слышал.

5.Динамика производства: 2010-2015-2020

Посмотрим десятилетнюю динамику продуктов, которые дают на гора 90% выручки КОС.

Выпуск полиэтилена ПНД и ПВД, тыс тонн:

Политиленовые трубы, тыс тонн:

Поликарбонаты, тыс тонн:

Меня такая динамика не впечатляет. За 10 лет производство полиэтилена нарастили всего на 27%, или 153 тыс. тонны.

Трубы топчутся на месте, при мощности трубного производства на заводе ПППНД 53 тыс тонн.

Поликарбонаты медленно ползут вверх и в 2021 году обещали расширить производство и нарастить объемы до 100 тыс тонн.

Отчасти, такие результаты есть итог борьбы Таифа за КОС с банками. Но в основном — это закономерный итог постоянного дефицита этана и этилена.

2010 год

2015 год

2020 год

6. Инвестпрограмма

Ивестпрограмма КОС до 2025 года выглядит достаточно скромной. Планируется увеличить мощность по полиэтиленам только на 31% и довести их общий выпуск с текущих 765 до 1 млн. тонн.

В рамках стратегической программы увеличение выпуска полиэтиленов всех видов до 1 млн тонн в год компания осуществляет следующие проекты:

(1) Будет произведена замена старой установки Сэвилена 13 тыс тонн на новую установку мощностью 100 тыс. тонн. EP онтакт на 130 млн евро подписали с итальянской группой Maire Tecnimont. Срок проекта — 40 мес., финансирование за счет собственных средств компании

(2) Модернизация реактора B на заводе ПППНД позволит увеличить выпуск разных марок ПНД на 150 тыс тонн и таким образом довести суммарную мощность ПНД, включаю ЛПЭНП, до 690 тыс тонн. Финансирование ведется за счет собственных средств компании

(3) в 2021 должно завершиться увеличение мощности завода поликарбонатов до 100 тыс тонн. Финансирование за счет собственных средств компании

(4) Строительство новой ПГУ-ТЭС 250 МВт. Станцию введут ближе к 2024 году. Финансирование за счет кредитной линии на 147 млн евро (85% заемных средств) и за счет собственных средств компании (15%). Эффект от станции составит 4 млр руб. в год.

Подробности кредита на станцию:

НКНХ имеет более мощную инвестпрограмму, которая клонирует НКНХ дважды по пластикам. Я имею ввиду ЭП-600 и второй ЭП-600 вместе с заводами-спутниками по дальнейшему переделу этилена, пропилена и другой химии.

Это не считая других амбициозных проектов, указанных на схеме.

В 2021 в НКНХ будет введена электростанция. С ее помощью компания сможет дополнительно регулярно зарабатывать 8 млрд руб. в год.

В связи с мощной инвестпрограммой НКНХ вынужден занимать на рынке деньги в размере до 85% потребностей программы.

С учетом последних новостей по облигациям на сумму 17,2 млрд руб. НКНХ заняло 1,1 млрд евро (на 30.06.21) и 32,2 млрд руб.

Пугаться этого не нужно. Это запланированные зимствования. Проценты по евро составляют 0,6% годовых. Обслуживание 2-х облигационных займов на 32,2 млрд руб. будет обходится компании в 2,86 млрд руб. в год, которые никак не скажутся на ЧП, поскольку относятся на создание ОС до момента ввода ОС в эксплуатацию.

Единственная опасность для НКНХ — большой долг в евро, из-за которого ЧП сильно чувствительна к курсовым разницам.

7. Быть ли КОС-2 и КОС-3?

Под КОС-2 понимается удвоение мощности по полиэтилену, а КОС-3 — утроение.

Мы уже выяснили, что с сырьем у КОС не очень. Текущие потоки этана и этилена покрывает мощности компании лишь на 92-95%.

Мощности завода этилена 654 тыс тонн (КОС-1), даже при полной загрузке, не в состоянии дать дополнительные 350 тыс тонн этилена для достижения 1 млн тонн полиэтиленов в год.

Программу 1 млн тонн полиэтиленов в год к 2025 году позволит выполнить только дополнительный объем этилена 300 тыс тонн в год со строящегося ЭП-600, принимая во внимание, что уже сейчас НКНХ ежегодно отдает порядка 100 тыс тонн этилена.

Можно расширить пиролизные мощности по этану. Но для чего это делать, если взять дополнительные объемы этана у Газпрома из Оренбурга и Татнефти из Альметьевска нельзя? Оренбургский гелиевый завод и Миннибаевский ГПЗ и так продают все этановую фракцию КОСу и не планируют укрупнять свои заводы.

А у Газпрома есть еще кому поставлять этан — Газпром нефтехим Салават. В Татнефти перешедший к ним Бикмурзин развивает собственную нефтехимию Татнефти и так может случиться, что этан понадобится им самим.

Д.Конов называл четвертым блоком проектов в рамках всей инвестпрограммы Таифа расширение КОСа при появлении договоренности о сырьевом обеспечении с третьими компаниями.

Объявлено, что у Сибура с Газпромом подписана дорожная карта по строительству ГПЗ в Казани и уже выполнено ТЭО. ТЭО по международной классификации всего лишь Feasibility study — презентация в Power Point с базовыми расчетами по сырью, продуктам и финансам.

Мощность такого ГПЗ может составить около 2 млн тонн этана и 0,5 млн тонн ШФЛУ, что хватило бы на КОС-2 и КОС-3.

Основной вопрос — поставка Газпромом по магистральному трубопроводу этаносодержащего природного газа в Татарстан. На сегодня нет решения из какой ресурсной базы брать богатый этаном газ.

В прессе пошли новостные вбросы про давно известную дорожную карту Казанского ГПЗ, профинансировать который должны Газпром и Сибур совместно.

Решения у нас принимаются не быстро. От принятия инвестиционного решения до ввода ГПЗ в эксплуатацию пройдет около 7-8 лет. Амурский ГПЗ начали строить в феврале 2015, а закончить планируют в 2024. При этом, пару лет наверняка ушла до этого на проработку базового проекта.

Если примут решение по ГПЗ, то строительство КОС-2 и КОС-3, конечно, синхронизируют с началом работы ГПЗ.

Мое мнение, что КОС-2 не появится ранее 2030 года, тогда как НКНХ-2 появится в уже середине 2023.

8. КОС vs. НКНХ

Часто слышу вопрос от начинающих инвесторов. Чем КОС отличается от НКНХ?

Да много чем отличается. У них один мажоритарий, но совершенно разные истории становления. КОС расположен в Казани, а НКНХ в г. Нижнекамск.

Прежде всего нас должны интересовать отличия по выпускаемым пластикам.

КОС помимо полиэтилена ничего из пластиков не производит. НКНХ в дополнение к полиэтилену выпускает еще полипропилен, полистирол и АБС-пластик.

Номинальная мощность полиэтиленов КОС ПНД (ЛПЭНП входит в ПНД) и ПВД (сэвилен входит в ПВД) составляет 765 тыс тонн. С 2019 года КОС также освоил выпуск ЛПЭНП на заводе ПППНД, в том числе и выпуск металлоценового ЛПЭНП в объеме 8 тыс тонн, закрыв этим до 35% импортных поставок.

НКНХ выпускает полиэтилен ПНД и ЛПЭНП на одной технологической линии по производству ПНД. Увеличивая выпуск ЛПЭНП, НКНХ снижает выпуск ПНД, ловя конъюнктурные волны спроса. Полиэтилен ПВД в НКНХ не производится совсем.

Надо сказать, что в настоящее время полиэтилен ЛПЭНП вытесняет полиэтилен ПВД по пленкам и другим изделиям.

В НКНХ основной задачей ставят именно расширение марочного ассортимента ЛПЭНП.

Таким образом, КОС конкурирует с НКНХ по полиэтилену ПНД и ЛПЭНП.

Суммарный объемм пластиков в компаниях на сегодня примерно сопоставим — 700+ тыс тонн.

Хотя на сайте КОС заявлено 175 наименований продукции, но по факту только ПНД, ПВД и поликарбонаты дают 90% всей выручки.

В КОС отсутствует каучуковый блок, а в НКНХ не выпускают поликарбонаты.

Так как в НКНХ основным сырьем для пиролиза является нафта, а не этан как в КОСе, то на выходе в НКНХ получается богатая палитра продуктов, помимо этилена и пропилена. Из них производят Прочую продукцию, реализация которой достигает без малого почти 30% от общей выручки НКНХ. В КОСе также имеется Прочая продукция, но ее вес в выручке лишь 10%.

Из наиболее крупных производств Прочей химии в НКНХ можно отметить производство окиси этилена (2-е место по использованию этилена в мире после полиэтилена) мощностью 230 тыс тонн и производство линейных альфа-олефинов мощностью 37,5 тыс тонн.

В 2025 компании должны завершить свои промежуточные стратегические программы развития.

К этому времени в КОС должны пройти локальные мероприятия по модернизации существующего реактора B на ПППНД и построена новая установка сэвилена 100 ты тонн.

НКНХ должен ввести в эксплуатацию и вывести на полную мощность ЭП-600 вместе с заводами-спутниками, который называют НКНХ-2.

Видно, что по пластикам к 2025 НКНХ уже будет на 40% впереди КОСа. Выпуск каучуков в НКНХ увеличится на 100 тыс тонн и достигнет 800 тыс.

НКНХ заявляет к 2025 году только 1,4 млн тонн пластика. Однако из 600 тыс тонн этилена от ЭП-600 всего 50 тыс тонн этилена будет использованы в реакции метатезиса для производства нового полипропилена мощностью 400 тыс тонн. Еще 75 тыс тонн этилена заберет на себя новое производство стирола мощностью 250 тыс тонн.

Свободный баланс по этилену от ЭП-600 составит 475 тыс тонн. Напрашивается новое производство полиэтилена как завод-спутник. Сама программа 1,4 млн тонн выглядит для НКНХ заниженной.

К 2028 году должен быть построен второй ЭП-600, т.е. НКНХ-3. Какие продукты будут производить на НКНХ-3 пока непонятно.

А вот развитие КОС после 2025 пока не просматривается из-за отсутствия информации по строительству ГПЗ под Казанью с участием Сибура и Газпрома. Без этого ГПЗ КОСу будет совсем грустно. Не получится создать КОС-2 и КОС-3.

Резюмируя, скажу, что НКНХ смотрится интереснее в связи с принятой программой по строительству НКНХ-2 и НКНХ-3, наличием мощного каучукового блока с планируемым собственным метанолом на 500 тыс тонн, которое уменьшит расходы на производство каучука в районе 4 млрд. руб.

Новую электростанцию запустят в НКНХ в 2021 году — она будет приносить компании около 8 млррд. руб в год. Рассматривается проект производств техуглерода мощностью 250тыс тонн в год.

В КОСе же КОС-2 может появится не ранее 2030. Лучше начать пожинать плоды от НКНХ-2 уже в 2023, чем морозить деньги в КОСе до 2030 в надежде на КОС-2.

9. Теханализ обыкновенных акций КОС

Обыкновенные акции КОС были допущены к торгам на ММВБ в 2012 и начали с 3-4 руб. С того момента бумага сделала головокружительный подъем, предоставив инвесторам за 10,5 лет феноменальные 2786%, обогнав бумаги НКНХ.

Ниже представлен портфель из 4-х бумаг КОС и НКНХ с результатами на основе месячных свечей по ценам закрытия с 01.01.2012 без учета дивидендной доходности и синтетическая кривая портфеля.

Однако былые заслуги не обещают обыкновенным акциям КОС феноменальной доходности в будущем. Бумага, в отличие от 3-х других из портфеля, не смогла обновить за период дивидендного ралли в августе-сентябре 2021 свой исторический хай 135,80 руб.

На месячном графике КОС об. есть ближайшайшая цель 182 руб. Но когда и каким маршрутом туда придет бумага, непонятно.

Основное, чем я руководствуюсь, при покупке бумаги — хорошая дивидендная доходность и потенциал развития компании, который я оцениваю через наращивание производственной мощности и способности увеличивать из года в год ЧП и выручку.

70% ЧП на КОС обычку по уставу — очень хорошая норма распределения дивидендов. Но вот ЧП компании, считаю, будет стагнировать, если не брать во внимание конъюнктурные ценовые всплески на продукцию.

Будут новости по строительству ГПЗ в Казани, который позволит КОСу принять программу по строительству КОС-2 и КОС-3, пересмотрю свой взгляд на бумагу.

Также мне не нравится монопортфель компании — один полиэтилен и отсутствие других пластиков (полипропилена, полистирола и АБС-пластиков), а также каучуков.

В НКНХ выручка разбивается по 3-м сегментам: пластики, каучуки и все остальное. Почти по 1/3 выручки на сегмент с небольшим перевесом каучуков и пластиков. В КОСе же 90% выручки дают полиэтилен и поликарбонаты и 10% все остальное.

Может удивить доходность КОС префы. Я скептически отношусь к данной бумаге. Префа не наполняется дивидендом как обычка и успехи с программой развития компании ей безразличны.

Основное, что хотят ее держатели, так это того, чтобы Сибур выгнал всех Таифтян со всех постов, отменил для всех дивиденды, все уравнял и дал денежек держателем префы. В общем ожидания по принципу, чем хуже, тем лучше им.

Я не исключаю, что на КОС префе можно заработать, но скорее всего, на ней можно только потерять инвесторам. По этой причине не рекомендую покупать КОС префу.

Показательным моментом будет переход НКНХ и КОС через финальные годовые дивиденды за 2021 год. Получить 25 копеек будет опять неприятно, в особенности когда деньги заморожены в лонге КОС префы, а вокруг полно здоровых растущих историй.

Для знакомства с моим мнением по КОС префе статьи:

Подытоживая, выбор автора: НКНХ префа с установлением наблюдения за Казаньоргсинтезом.

Почему НКНХ преф, а не обычка? Дивидендная доходность выше, корпоративное управление в компании ровное без рисков для префы.

И есть большой потенциал роста до 525 руб. с большой дивидендной доходностью. Финальные дивиденды по НКНХ префе за 2021 год будут около 5-7 руб.