adidas AG акции

👉 По мнению аналитиков BofA Securities, последствия длительной остановки заводов продлятся до 2022 года. Такие компании, как Adidas и Nike, не могут обеспечить заказы из-за роста заболеваемости COVID-19 и ввода ограничений во Вьетнаме

👉 Компании-производители подтверждают прогноз BofA. К примеру, Adidas уже снизил прогноз выручки на 3% в 2021 году. Puma в свою очередь предупреждает о нехватке её товаров в 2022 году из-за узких мест в цепочке поставок

Авто-репост. Читать в блоге >>>

Когда котировки такой мощной компании падают хотя бы на 5%, значит что-то случилось. А случилось ожидаемое.

Adidas сокращает поставленные цели на фоне препятствий в цепочке поставок и падения продаж в Китае.

Сегодня Adidas понизил свои годовые прогнозы по продажам и прибыли, признав, что сталкивается со сложными проблемами как со стороны предложения, так и со стороны спроса из-за закрытия заводов во Вьетнаме и падения продаж в Китае.

Производитель спортивной одежды и обуви заявил, что всё это в совокупности снизило рост выручки в третьем квартале на 600 миллионов евро (около 695 миллионов долларов).

Компания, в частности, связала плохие показатели на китайском рынке, где продажи снизились на 15%, с геополитическими проблемами, а также возобновлением ограничений из-за пандемии в некоторых регионах.

Потребители в Китае остыли к бренду после того, как Adidas поддержал инициативу Better Cotton, призывающую к бойкоту продуктов, поставляемых из региона Синьцзян, после сообщений о нарушениях прав человека в отношении уйгурских мусульман.

В Европе и Северной Америке продажи выросли на 9% за квартал, а в Азии — на 8%.

Компания сообщила, что операционная прибыль упала на 8,5% до 672 млн евро, что ниже прогнозов аналитиков. Акции Adidas упали на 5,5%.

Авто-репост. Читать в блоге >>>

![]()

Дмитрий Мороз, инвестиционный консультант ФГ «ФИНАМ»

Как Adidas потерял €1 млрд

Недавно стало известно, что Adidas (DE: ADSGN ) продает Reebok за 2,1 миллиарда евро, а вырученные деньги будут распределены между акционерами. Самое интересное в том, что 15 лет назад компания покупала Reebok за 3,1 миллиарда евро. Инвестиция получилась определенно неудачной.

Разбираемся, как скажется продажа подразделения на бизнесе компании, и стоит ли покупать акции Adidas.

Инвес торы ликуют

Покупателем Reebok станет американская компания Authentic Brands Group, которая готовится выйти на IPO. Ожидается, что сделка будет закрыта в начале 2022 г.

В сообщении компании говорится, что Adidas намерен распределить большую часть денежных средств, вырученных от закрытия сделки, между своими акционерами.

Из-за этого акции компании после объявления сделки выросли на 4%. Однако в понедельник растеряли весь свой рост.

Также Adidas порадовал своих акционеров позитивными новостями. В июне компания объявила, что ожидает значительной прибавки по свободному денежному потоку в следующие пять лет. В связи с этим она будет выплачивать от 30 до 50% чистой прибыли на дивиденды. Кроме того, с 1 июля 2021 года была объявлена программа обратного выкупа акций на сумму до 550 млн евро до конца года.

Финансовые показатели

Чтобы разобраться, стоит ли покупать акции компании после сделки, сначала посмотрим, сколько вообще она зарабатывает.

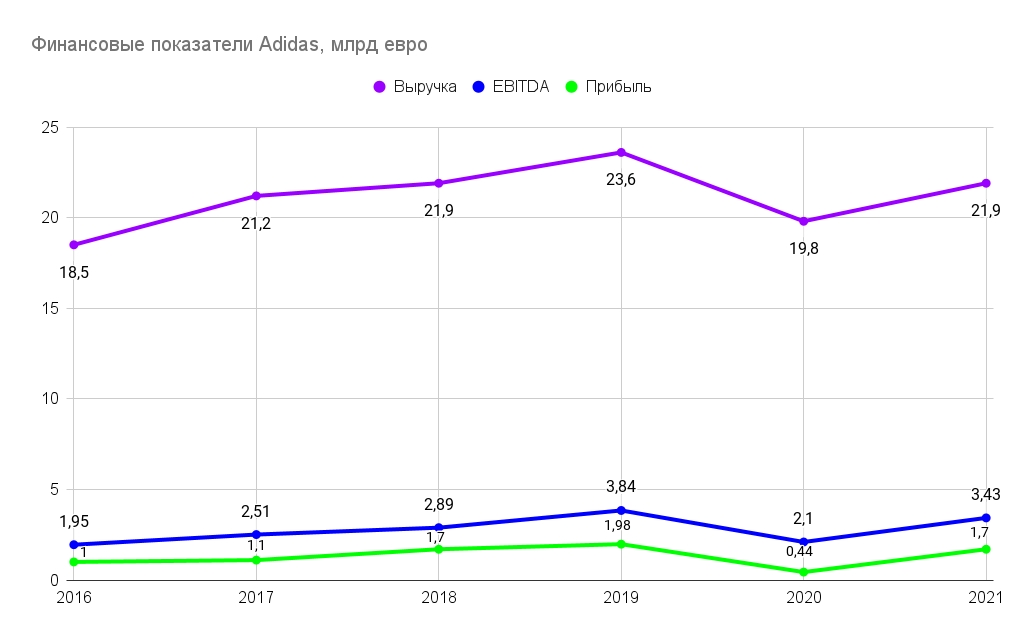

В целом, если исключить провал в 2020 году, по компании наблюдается планомерный рост всех финансовых показателей.

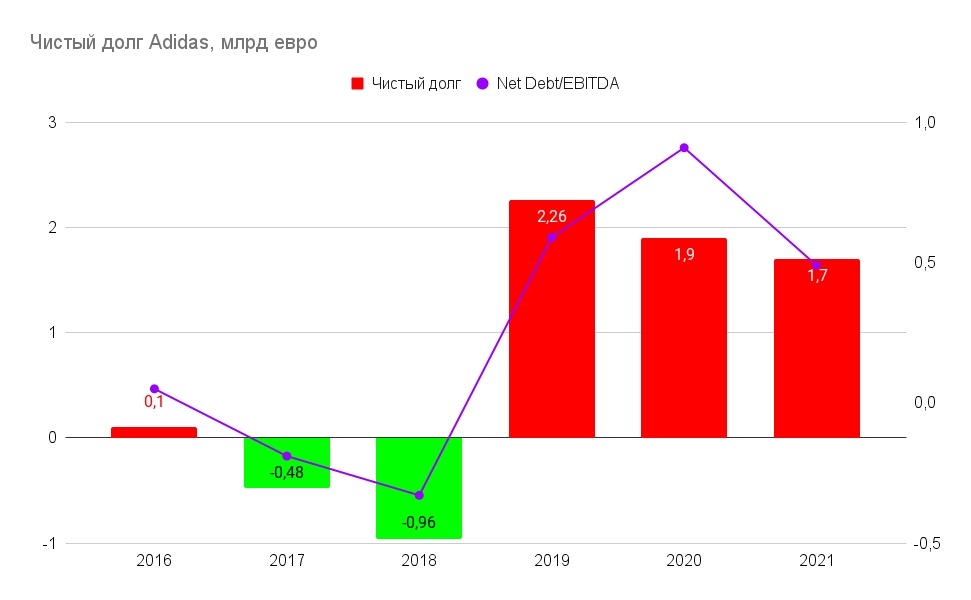

Выручка растет в среднем на 5% в год. Показатели долговой нагрузки находятся на безопасном уровне. Коэффициент чистый долг / EBITDA составляет 0,5х.

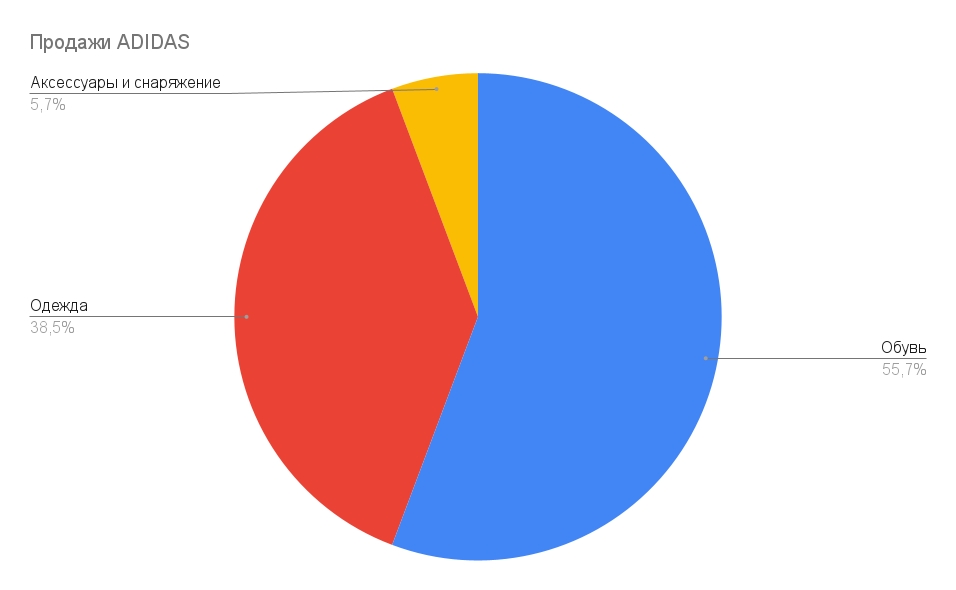

Большая часть продаж Adidas приходится на обувь (более 50%), второй по масштабам сегмент — это одежда (почти 40%) остальное приходится на аксессуары и снаряжение.

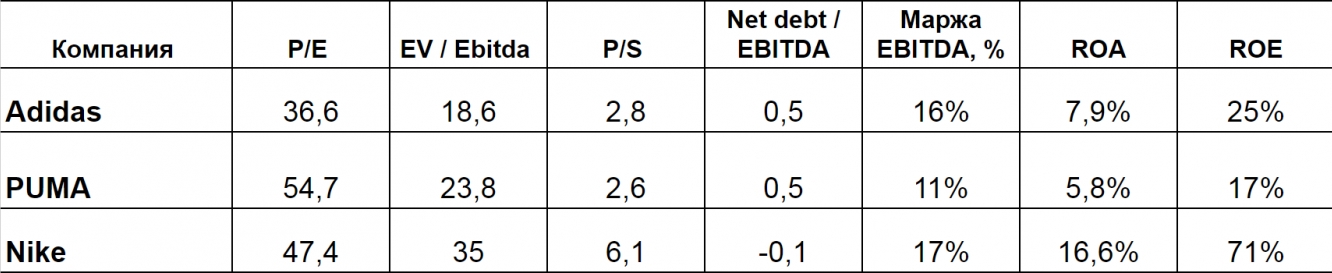

Если сравнивать с основными конкурентами, то Adidas выглядит наиболее интересным для покупки. Особенно если учесть, что сейчас компания повышает прогнозы по выручке и прибыли на ближайшее время.

Какую долю составляет Reebok?

В конце первого полугодия 2021 года активы Reebok составили 1 674 миллиона евро, а обязательства — 667 миллионов евро. Полугодовые продажи Reebok составили 823 млн евро. То есть продажи Reebok составляют около 10% от общей выручки группы.

Мнение аналитиков InvestFuture

Reebok терялся внутри более широкой линейки продукции Adidas и не создавал положительной синергии в общих бизнес-процессах компании.

Поэтому мы считаем, что продажа подразделения является положительным моментом в плане управления и укладывается в рамки стратегии развития компании.

Имея невысокие показатели долговой нагрузки, Adidas, на наш взгляд, приняла правильное финансовое решение о распределении средств в пользу акционеров.

Тем не менее, значения на бизнес Adidas сделка не окажет, поэтому даем компании нейтральную оценку.

Не является торговым сигналом или инвестиционной рекомендацией. Текст подготовлен при помощи команды InvestFuture: аналитика Александра Резникова и редактора Александра Никитова.

Котировки Adidas просто убежали вверх. Что произошло

Компания Adidas опубликовала финансовые результаты по итогам I квартала 2021 г. На Санкт-Петербургской бирже бумаги торгуются под тикером ADS@DE и сегодня растут на 7%, в течение дня акции занимали вторую строчку по обороту.

Известная на весь мир Adidas производит спортивную одежду, обувь и аксессуары. Компания изо всех сил пытается вернуться к допандемийному уровню продаж.

• В I квартале выручка выросла на 20,2% г/г, до 5,3 млрд евро. В I квартале 2019 г. выручка составляла 5,9 млрд евро.

• Чистая прибыль увеличилась более чем на 2000%, до 554 млн евро.

Результаты оказались немного выше ожиданий аналитиков. Adidas также скорректировал прогнозы на весь 2021 г.

Во II квартале Adidas прогнозирует значительное ускорение роста продаж, они увеличатся примерно на 50%. Этому способствуют выпуски множества инновационных продуктов, включая круговой Ultraboost и дальнейшее масштабирование новых, а также устоявшихся франшиз, таких как Forum и ZX. Крупные спортивные мероприятия, в том числе УЕФА Евро и Кубок Америки, обеспечат рекламу для глобальной аудитории.

«Теперь компания еще больше уверена в значительном восстановлении выручки в этом году, даже несмотря на то, что ситуация еще не вернулась в нормальное русло», — заявил генеральный директор Adidas Каспер Рорстед.

Что еще

Adidas не делится данными по онлайн-продажам, но в отчете говорится, что электронная коммерция выросла на 43% г/г.

Основная выручка генерируется в Европе, на Ближнем Востоке и в Африке, где она выросла на 3,8% г/г, до 1,8 млрд евро. Регион Большой Китай продемонстрировал самое сильное восстановление доходов, которые увеличились в 2,5 раза, до 1,4 млрд евро.

Обувь составила примерно две трети выручки и выросла на 31% в нейтральном выражении по сравнению с 2020 г., в результате чего объем продаж составил 2,93 млрд евро. Продажи одежды выросли на 28%, до 2,1 миллиарда евро.

Ранее на этой неделе производитель сообщил о начале продаж своего бренда Reebok на аукционе. Он был куплен в 2006 г. за 3,8 млрд евро для конкурирования с Nike. Теперь, как ожидается, Reebok будет продан всего за 1 млрд евро. В аукционе примут участие компании из Китая, Кореи и США.

О стратегии

В начале марта Adidas изложила свой новый план: удвоить онлайн-продажи до 8–9 млрд евро к 2025 г. Компания заявила, что стремится увеличить продажи на 8–10% в год, а чистую прибыль — на 16–18% в год, в период с 2021 по 2025 гг.

Пятилетний план появился после тяжелого года для Adidas, когда пандемия Covid-19 вынудила закрыть многие магазины. За год выручка упала на 14%, до 19,8 млрд евро.

В течение последних пяти лет Adidas последовательно увеличивал долю рынка в США, отчасти благодаря успеху двух моделей обуви — Yeezy и Ultraboost. Что касается будущего потенциала, партнерство компании с модельером Джерри Лоренцо в категории баскетбола может стать хорошей возможностью для роста.

Акции

Котировки Adidas еще не восстановились после снижения в начале 2020 г. Сегодняшний подъем способствовал закреплению цены выше 200-дневной скользящей средней. Если в краткосрочной перспективе растущий тренд сохранится, то цена вскоре может добраться до 300 евро. Эту отметку котировки не могли преодолеть с ноября 2020 г., когда они перешли в боковую консолидацию диапазона 260–300 евро.

Возвращение под скользящую среднюю может стать негативным сигналом для нового теста поддержки 260 евро.

Учитывая масштаб компании, она вполне может выполнить поставленные задачи. Долгосрочная перспектива выглядит умеренно позитивно. В позитивном сценарии также закладывается снижение давления пандемии.

Можно обратить внимание и на другие бренды в нашей тематической подборке «Модные инвестиции».

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Старт дня. Газпром и Сбербанк в лидерах отскока

Отчет Газпрома за III квартал. Отличные результаты

Мнения аналитиков. О дивидендных перспективах ФСК ЕЭС и Россетей

Татнефть отчиталась за III квартал. Неплохо благодаря высоким ценам

АФК Система. Как изменился дисконт к дочкам

Омикрон. Что известно про новый штамм коронавируса

В каких акциях можно пересидеть новые локдауны

Рынок нефти ждет поддержки от ОПЕК+. Brent прибавляет более 4%

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Акции западных брендов одежды падают из-за критики в соцсетях КНР

Китайские государственные СМИ раскритиковали H&M в среду за заявление, сделанное в прошлом году, в котором шведский бренд выразил «глубокую обеспокоенность» по поводу сообщений о принудительном труде в Синьцзяне.

После призывов Пекина не дать иностранным брендам запятнать репутацию Китая, интернет-пользователи стали активно искать другие ранее выпущенные заявления иностранных ритейлеров о Синьцзяне.

В китайских соцсетях появились сообщения пользователей о том, что они перестанут покупать вещи Nike и будут поддерживать местные бренды, такие как Li Ning и Anta. Отдельные пользователи призвали Adidas уйти из Китая.

При этом акции Anta Sports Products Ltd в четверг подорожали более чем на 8% в Гонконге после заявления компании о том, что она будет продолжать использовать хлопок из Синьцзяна. Акции Li Ning Co подскочили более чем на 10%.

США, Европейский союз, Великобритания и Канада в понедельник ввели санкции против китайских чиновников за нарушения прав человека в Синьцзяне, что стало первой подобной скоординированной акцией Запада против Пекина при новом президенте США Джо Байдене.

Пекин немедленно ввел ответные более широкие меры против ЕС и отверг обвинения в нарушении прав человека в Синьцзяне.

(Эмма Томассон. Перевела Елизавета Журавлева. Редактировал Владимир Садыков)

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Акции adidas выросли на 3% после новости о предстоящей продаже Reebok

Компания аdidas начал процесс продажи американского спортивного бренда Reebok, сообщил журнал Manager Magazin. В издании назвали покупку американского бренда Reebok самой дорогой ошибкой в истории производителя спорттоваров. После провала попыток реструктуризации американского бренда генеральный директор adidas Каспер Рорстед решил продать дочернюю компанию.

По данным издания, сделка должна быть завершена к марту 2021 года, когда adidas представит свою новую стратегию развития на ближайшие пять лет. Среди возможных покупателей журнал назвал американскую компанию по производству одежды и обуви VF Corporation, владеющую брендами Timberland и North Face, и китайского производителя Anta Sports. Представитель adidas отказалась от комментариев, сообщил Manager Magazin.

На фоне этой новости акции немецкого производителя спортивной одежды и обуви вышли в лидеры роста среди бумаг, входящих в индекс DAX. Акции поднялись на 3,2%, до четырехнедельного максимума в €283,4 за бумагу на Франкфуртской фондовой бирже.

Adidas купил бренд Reebok в 2005 году за €3,1 млрд ($3,8 млрд). Немецкая компания приобрела американского производителя спортивных товаров главным образом для того, чтобы противостоять своему конкуренту — мировому лидеру рынка Nike в США, пишет Manager Magazin. Благодаря покупке Reebok компания стала вторым крупнейшим производителем спортивной одежды и обуви в мире.

По данным Manager Magazin, при вступлении в должность гендиректора adidas в конце 2016 года Каспер Рорстед поставил перед собой цель обновить Reebok. Американский производитель должен был стать фитнес-брендом в группе adidas и выйти на прибыль до 2020 года. Reebok впервые за много лет добилась небольшой прибыли в 2018 году. Издание отмечает, что с 2018 года adidas уже снизила оценку стоимости бренда Reebok почти вдвое, до €842 млн. Кроме того, с тех пор продажи Reebok не изменились, а их вклад в общий объем продаж группы продолжает уменьшаться.

В этом году adidas планировал обновить стратегию развития и финансовые цели для Reebok на 2021–2025 годы. Первоначально новую стратегию предполагалось представить 10 ноября вместе с финансовыми результатами группы за третий квартал. Однако из-за пандемии коронавируса компания отложила публикацию стратегии до марта.

В сервисе «РБК Инвестиции » можно купить или продать валюту по выгодному курсу. Сделки проходят онлайн, вы не потеряете деньги на комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут