Сбербанк SBER

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

SBER График акций

Дневной график Сбера не оставляет сомнения в нисходящей тенденции, макс-ы и мин-ы понижаются, отсюда и вывод, что пока безопаснее играть от шорта, но и, если что, контртрендовый лонг мы не побоимся взять. 🙂 Сейчас мы имеем нисходящий импульс

Доброго времени суток! Построил дальнейшую разволновку Сбера с целью проверить ее реализацию в будущем. Считаю, что настоящий рост и эйфория на фондовом рынке еще не начались. К концу февраля ожидаю начало ралли как на фондовом, сырьевом, так и на криптовалютном рынке в рамках глобальной тройки. Каким кризисом обернется этот пузырь, если события пойдут по.

ОЖИДАЮ КОРРЕКЦИЮ ДО 243, с дальнейшим завершающим импульсом, цель 500-600р.

А теперь подумаем, что будет с рынком, если такие компании #Сбербанк #TCSG #Алроса и др., это только небольшой пример, сформируют паттерны смены тенденции и пойдут вниз? На сколько еще сложится рынок? Кто готов к такой просадке? А самое интересное, что все пытались найти ту новость на которой Российский рынок льют. Мы обычные обыватели, читаем новости в.

График отображает динамику стоимости акций Сбербанка в долларах на временном периоде с марта 2009 года по настоящее время. Ничего нового в представленной информации нет, все и так понятно из индекса RTSI. Просто оставлю это здесь.

Добрый день. Краткий взгляд на Сбербанк. Как и все основные бумаги рынка стоит в тенденции вниз. Если смотреть на него с высоты «птичьего полёта» то вроде как надо покупать. Но, тенденция пока вниз и признаков разворота нет. Сегодняшний пролив довольно бодро выкупили, и можно с какой то натяжкой сказать, что диапазон 270-262, образует уровень покупок, но пока.

Сбер провалился в красную зону, которая не просто хорошо проторгованна, но может выступить сильной поддержкой. И цена в районе 280 рублей, судя по выплаченным дивидендам в мае 2021 в 18.70, уже имеет доходность 6.67%. При нынешнем уровне инфляции, это конечно не бог весть, но то, что есть, то есть. К слову и прибыль банка не хилая в этом году. Понятно, что о.

Buenas dias amigos! Прогнозы прогнозами, но любые волны на нашем рынки могут угробить заявления Генштаба. Наш рынок слаб и будет находится под давлением неопределенное время. Есть ли шанс на ралли Дедушки Мороза на главной голубой фишке? Осторожно предполагаю, что есть, если размечать снижение как пять волн. Два дня усердных разметок медвежьего.

Сбер покупать по рынку, к середине февраля продать, у одной из целей

На данный момент акции Сбера находятся в коррекции после продолжительного роста.Как всегда есть несколько вариантов развития событий: 1.При удержании зоны поддержки 293-278.5 можно будет ожидать окончание коррекции и продолжение роста со следующими целями: 1.(320.5-317.3). 2.(339). 3.(375),где нужно будет следить за объёмами. 2.При пробое зоны поддержки 293-278.5.

SBER уже тестировал сверху вниз уровень 300, теперь черед с низу вверх его тестировать. Думаю, что на это ожидает

Бумагу неплохо перепродали, что дает шанс на неплохой отскок к ближайшему ликвидному уровню 350. Обновление локального минимума инвалидирует сетап. Дисклеймер: 1. Торгую на рынке с 2017 года и регулярно публикую идеи на TradingView. 2. Торгую только от покупок, все идеи на снижение использую лишь как возможность их сделать. 3. Не веду предметного общения в.

Вероятный сценарий по Сбер. Не является инвестиционной рекомендацией! Соблюдайте MM и RM!

По часовику нет еще достаточно хорошей фигуры, паттерна или чего то подобного, что б можно было б без оглядки лезть в лонг, может волновики по своим волнам что видят, но я не знаю ВА и не пользуюсь ей, может индикаторы какие что показывают, но опять же это не ко мне, а вижу я что

329 у нас сопротивление, пока сильное, т.к. отбились от него глубже, чем первый.

ПАО «Сбербанк»: дивидендная история и потенциал акций

Даты изменения прогноза:3

Сбербанк показал выдающиеся результаты за первую половину 2021 года, но пока еще рано радоваться. В июле ЦБ повысил ключевую ставку сразу на один процент, что негативно скажется на прибыли Сбера во второй половине года и, следовательно, на его дивидендах. Каких выплат можно ожидать по окончанию 2021 года и как текущая инфляция повлияет на стоимость акции — далее в статье.

О результатах и прогноз

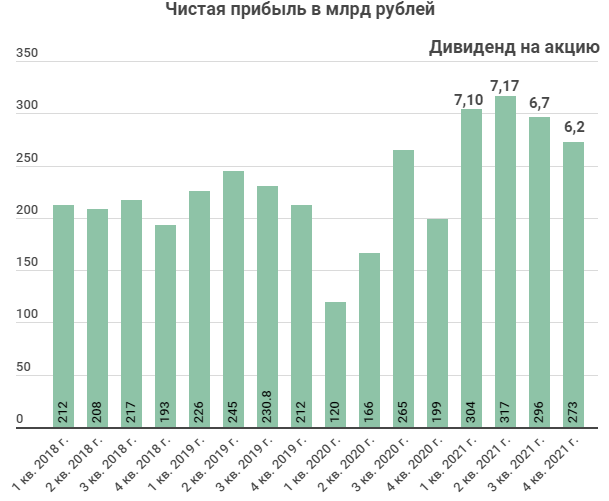

За 6 месяцев 2021 года Сбер своим акционерам заработал 14,27 рубля на акцию, что очень близко к прошлогоднему дивиденду в 18,7 рубля. Казалось бы, при таких хороших результатах цена акции должна была устремиться к отметке в 400 рублей, но высокая инфляция и жесткая риторика ЦБ продолжают давить на котировки.

На данный момент я ожидаю падение прибыли в 3 и 4 квартале до 296 и 273 млрд рублей соответственно, основные предпосылки для этого мы разберем позже, пока хочу обратить особое внимание на важность инфляции в этой ситуации. Совокупный дивиденд в моем прогнозе выходит хорошим, примерно 27 рублей на акцию, что при текущей цене в 305 рублей дает 9% дивидендной доходности. Однако, стоит понимать, что чем выше инфляция, тем меньше ценность этих 9%, поэтому будущее котировок Сбербанка сейчас целиком и полностью зависит от того, насколько эффективной окажется политика проводимая Центральный Банком.

По этой причине я бы рекомендовал принимать решение о покупке акций Сбера 6 августа, в этот день Росстат опубликует данные об инфляции за июль и прокомментирует эффективность принятых ЦБ мер. В случае замедления динамики или хотя бы ее сохранении на прежнем уровне дивиденды Сбера можно будет назвать хорошими, а бумаги привлекательными для покупки. В противном случае даже высокие дивиденды не спасут котировки от падения.

С дивидендом в 27 рублей и требуемой доходностью в 7% (покрывающей инфляцию) справедливая цена акции составит 385 рублей.

Теперь к вопросу о падении прибыли и почему оно неизбежно, основных причин две:

Теперь к вопросу о падении прибыли и почему оно неизбежно, основных причин две:

Сокращение чистой процентной маржи из-за роста ключевой ставки

Замедление роста кредитного портфеля

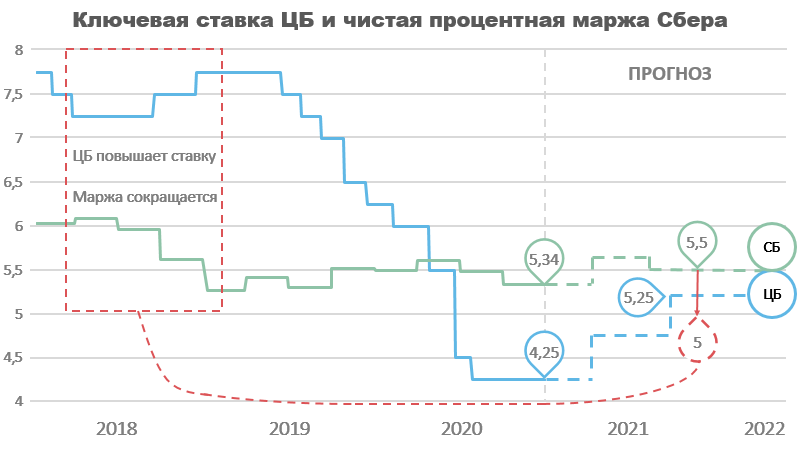

Начнем с первой, в прошлом своем прогнозе (с ним можно ознакомиться в версии статьи от 10 марта) я уже затрагивал важность ключевой ставки для доходов банка, но на всякий случай напомню еще раз. При повышении ключевой ставки чистая процентная маржа (ЧПМ) Сбера всегда падает, на каждый один процент ключевой ставки чистая процентная маржа уменьшается примерно на 0,6% (см. график ниже). В обратную сторону это не работает, потому что в РФ никто не откроет депозит под 3%, а вот кредиты подешевле возьмут с удовольствием. И так как процентные доходы занимают больше 70% всех доходов Сбера, то сокращение ЧПМ с 5,5 до 5% является существенным. Если оно не будет компенсировано ростом кредитного портфеля или комиссионными доходами, то прибыль неизбежно снизится.

Во втором квартале кредитный портфель Сбера показал хороший прирост, но, как говорится, дьявол в деталях. Кредиты корпоративным клиентам почти не растут с 3 квартала 2020 года, прибавляют максимум по 0,1-0,2% каждый квартал, не более. Зато растет объем кредитов выдаваемых физическим лицам, в основном за счет ипотеки и потребительских кредитов. Но, если рост потребительских кредитов еще можно объяснить восстановлением экономической активности, то рост ипотечных кредитов это агония перед сворачиванием старой программы льготной ипотеки.

Во втором квартале кредитный портфель Сбера показал хороший прирост, но, как говорится, дьявол в деталях. Кредиты корпоративным клиентам почти не растут с 3 квартала 2020 года, прибавляют максимум по 0,1-0,2% каждый квартал, не более. Зато растет объем кредитов выдаваемых физическим лицам, в основном за счет ипотеки и потребительских кредитов. Но, если рост потребительских кредитов еще можно объяснить восстановлением экономической активности, то рост ипотечных кредитов это агония перед сворачиванием старой программы льготной ипотеки.

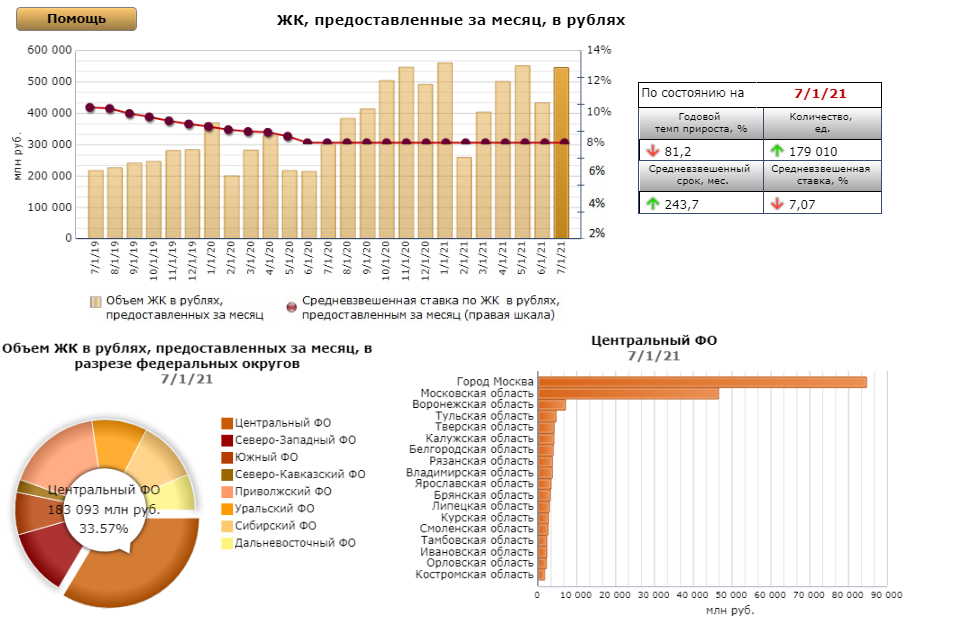

Почему я так считаю, можно увидеть из данных ЦБ представленных ниже. Большая доля выданных ипотечных кредитов приходится на Москву и Московскую область, около 34%. И это без учета других городов и регионов, где квартиры стоят гораздо дороже 3 млн рублей. Думаю не стоит объяснять, что станет с объемами выдаваемой ипотеки после сворачивания программы (2 июля), по моим подсчетам они упадут вдвое. Уже сейчас некоторые банки говорят о серьезном падении спроса на ипотеку в июле.

Почему я так считаю, можно увидеть из данных ЦБ представленных ниже. Большая доля выданных ипотечных кредитов приходится на Москву и Московскую область, около 34%. И это без учета других городов и регионов, где квартиры стоят гораздо дороже 3 млн рублей. Думаю не стоит объяснять, что станет с объемами выдаваемой ипотеки после сворачивания программы (2 июля), по моим подсчетам они упадут вдвое. Уже сейчас некоторые банки говорят о серьезном падении спроса на ипотеку в июле.

По этой причине я не ожидаю, что сокращение ЧПМ будет компенсировано ростом кредитного портфеля, так как расти просто нечему.

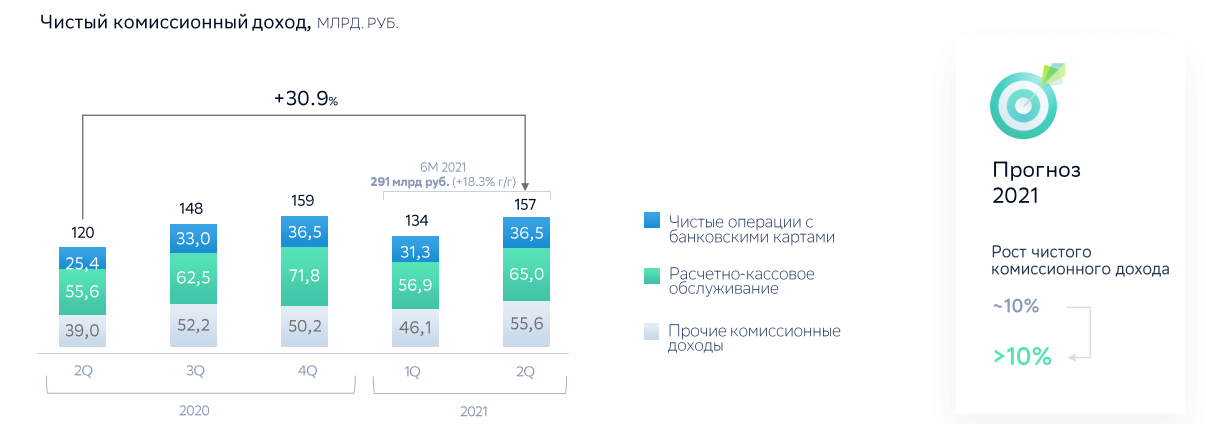

Что же касается чистого комиссионного дохода, то он показывает хорошую динамику, и каких-то причин для ее ухудшения на данный момент нет. По этой причине прогнозу Сбера можно верить, но, из-за его малой доли в структуре доходов Сбера, он не сможет перекрыть образовавшуюся просадку по процентным доходам, отсюда и падение прибыли.

Выводы

Таким образом, во второй половине 2021 года я ожидаю просадку прибыли Сбера из-за сокращения чистой процентной маржи и замедления роста кредитного портфеля. Годовой дивиденд в моем прогнозе составит порядка 27 рублей, что при требуемой доходности в 7% дает потенциал для роста к отметке в 385 рублей за акцию (+26%) в следующем году. В вероятности выплаты таких дивидендов я бы не сомневался, так как у банка очень высокие показатели достаточности капитала, даже по сравнению с крупнейшими иностранными банками. Согласно дивидендной политике, если CET1 превышает 12,5%, то выплачивается 50% чистой прибыли по МСФО, сейчас этот показатель находится на уровне 14,05, поэтому выплата более чем вероятна.

С моим долгосрочным прогнозом на счет изменение цены банка можно ознакомится в предыдущей версии статьи, в ней я разбираю не только банковскую деятельность, но и перспективы IT направлений. Так как Сбер показал серьезное улучшение результатов по всем направлениям, то долгосрочную прогнозную цену я поднимаю до 600 рублей.

Сбербанк потерял более 20% стоимости с октября. Стоит ли покупать акции

Среда, 8 декабря, отметилась масштабными распродажами на российском фондовом рынке — индекс Мосбиржи потерял более 2%. Больше всего из бумаг крупных российских компаний просели акции Сбербанка — по итогам дня обыкновенные акции обвалились на 5,88%. Это самое значительное снижение бумаг с марта 2020 года. Привилегированные акции потеряли 4,13%.

На основной торговой сессии 9 декабря котировки обыкновенных акций отскочили, отыграв часть потерь предыдущего дня. На 15:00 мск акции росли на 2,3%, до ₽303,85 за бумагу. Привилегированные акции дорожали на 0,84%, до ₽283,07 за бумагу.

«РБК Инвестиции » спросили экспертов, что происходит с акциями и не пора ли покупать их на спаде.

Почему обвалились акции

По данным «Сбера», 44% держателей акций — это иностранные юридические лица. А доля частных инвесторов и российских юрлиц всего лишь 3,7% и 1,9% соответственно. Остальные 50% + 1 акция — у российского Минфина.

Аналитик финансовой группы «Финам» Игорь Додонов сообщил со ссылкой на данные Института международных финансов (Institute of International Finance, IIF), что нерезиденты еще с конца ноября начали уходить из активов развивающихся стран. И на этот раз Россия не осталась в стороне. А резко усилившаяся санкционная риторика придала дополнительный импульс продажам.

Эксперт также отметил, что надежды на переговоры глав США и России, которые состоялись 7 декабря, по большому счету не оправдались. «В начале стали поступать сообщения о каком-то «конструктиве», однако затем стало ясно, что прогресса в отношениях между странами не наметилось», — отметил Додонов.

В частности, пресс-секретарь Владимира Путина Дмитрий Песков заявил, что говорить об улучшении отношений по итогам встречи не приходится и «особого повода для оптимизма пока нет». На этом фоне инвесторы, прежде всего иностранные, продолжили избавляться от российских акций, говорит Додонов.

Старший аналитик инвесткомпании «Атон» Михаил Ганелин считает, что иностранцы не очень понимают специфику происходящего и поэтому выходят из российских акций.

«Они читают газеты и видят, что два президента поговорили, а что дальше — непонятно. Между тем [в иностранных СМИ] продолжают выходить сообщения о том, что на Россию будут наложены санкции. При этом предполагается, что особенно сильное давление будет оказано на российскую банковскую систему», — описывает ситуацию аналитик. В то же время Ганелин не считает, что распродажи в среду носили массовый характер, так как в этом случае наблюдалась бы девальвация рубля.

По итогам торговой сессии 8 декабря курс доллара снизился против российской валюты на 0,6%, до ₽73,59. В четверг днем рубль остается недалеко от достигнутых уровней — на 16:00 мск доллар стоит ₽73,66.

Пора ли начинать покупать акции «Сбера» на спаде?

Котировки обыкновенных акций «Сбера» упали на 23,4% с исторических максимумов середины октября, привилегированные — на 21,2%. Эксперты позитивно оценивают дальнейшие перспективы акций «Сбера»

В «Атоне» повысили целевую цену акций «Сбера» с ₽385 до ₽400 за бумагу с учетом хороших результатов и благоприятного прогноза на 2022 год. Кроме того, в инвесткомпании изменили рекомендацию с «нейтрально» до «выше рынка». «На наш взгляд, бумага пойдет в рост, как только политические риски ослабеют», — заключили эксперты «Атона».

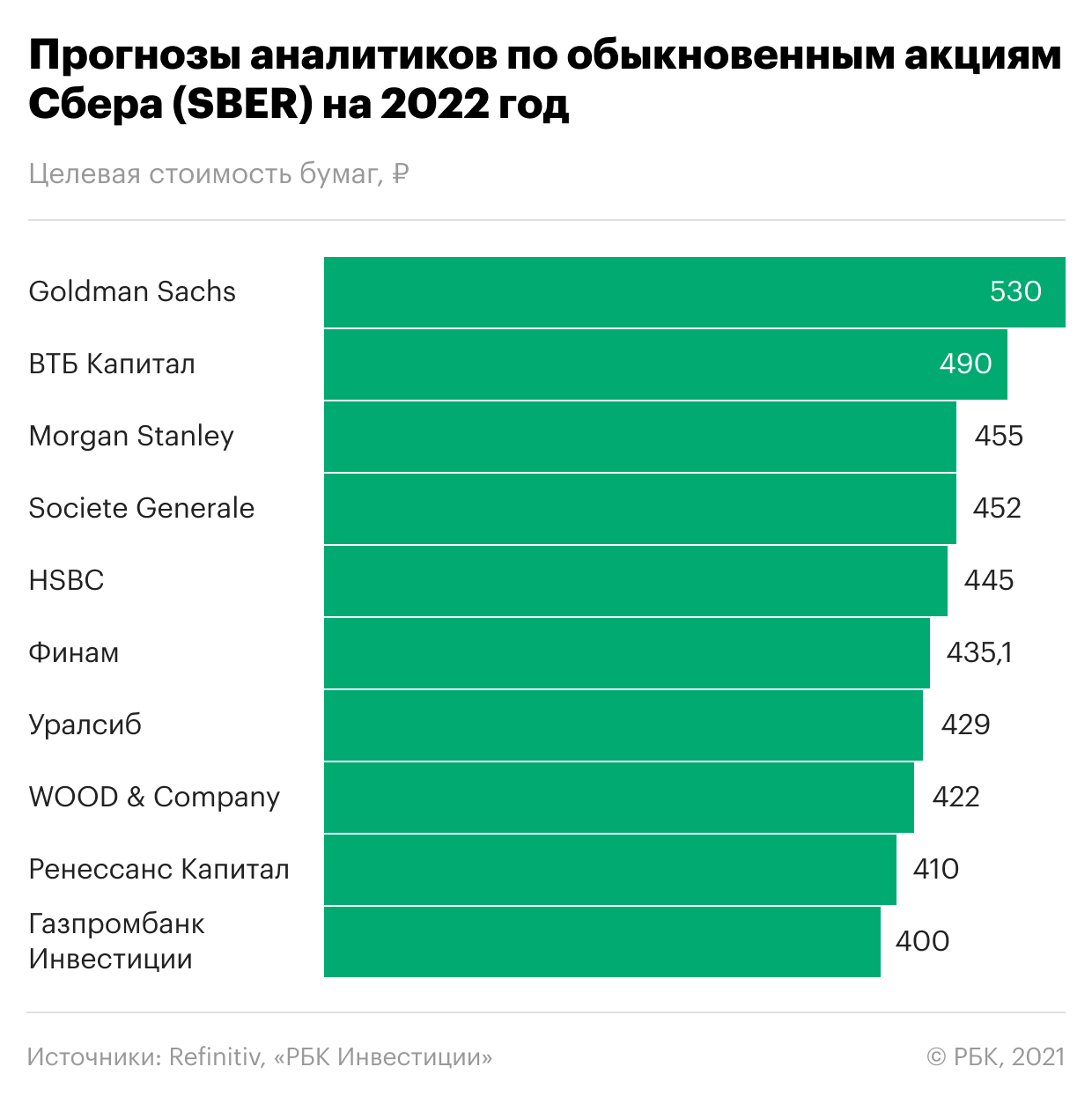

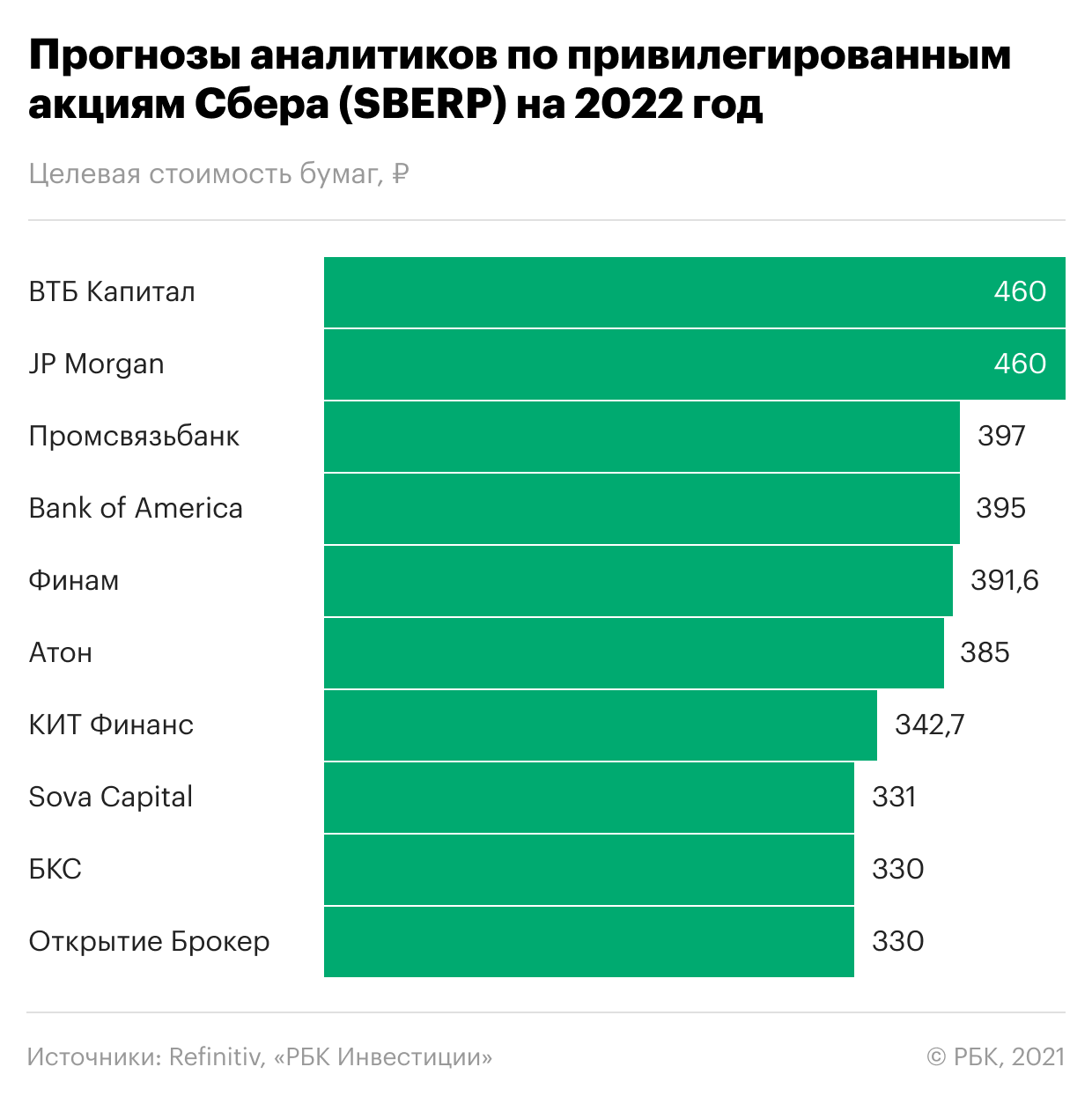

Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.

Сбербанк: глубоко ли уйдет

Воспользуемся моделирующим риск-подходом для определения уровней, ниже которых бумаги Сбербанка вряд ли уйдут до конца 2021.

Факт и ожидания

Фактические фундаментальные вводные Сбербанка всем известны: рентабельность капитала — под 25%, чистая годовая прибыль достигнет или превысит 1,2 трлн руб., норматив дивидендных выплат — от 50%, темп роста дивидендов — более 40%.

10 октября акции взлетают к 388 руб., после чего начинается общерыночная коррекция. В последние недели темп снижения бумаг банка ускорился, переходя в обвальное падение на рекордных оборотах. Менее чем за 2 месяца с исторического пика Сбер потерял 25%. От +43% с начала года осталось пока всего +7% прироста.

Вмешался геополитический фактор. Рупор Запада, Bloomberg, по сути, донес перечень ограничительных мер к России. В списке угроз фигурировал финансовый рынок. А значит, банковские акции вставали под прицел.

Если не принимать во внимание агрессивную риторику западных партнеров, то резкое падение акций можно было бы рассматривать как возможности для инвестирования. Рынок все-таки ожидает событий, способных изменить уже фундаментальные вводные кредитной организации. И пока они негативные. Именно с этим и связан мощнейший выход из акций и неспособность оперативного отскока.

Техническая картина

На волне панических распродаж акции достигают области спроса на 290 руб. Весной и летом район становился трамплином для нового витка роста. Вероятно, сейчас наблюдаем чисто технический момент отработки поддержки.

Волатильность инструмента сейчас очень высокая, что говорит о возможности широких движений внутри дня. В рамках снятия перепроданности не исключены попытки отскока, но для взятия планки на 320 руб. факторов пока не просматривается. Среднесрочная картина улучшится лишь по факту закрепления над 330 руб.

Внизу следующими поддержками выступают области спроса через каждые 10 рублей — 290/280/270/260. Ориентир на круглые цифры завязан и на высокой текущей изменчивости инструмента, когда точные отметки цена может перелетать либо не достигать в силу высокой маржинальности торгов.

Что говорит статистика

Статистические модели не занимаются прогнозированием будущих исходов. С их помощью можно очертить уровни риска, за которые вероятность выхода инструмента стремится к минимуму.

Рассчитаем пределы потерь в обыкновенных акциях Сбербанка, исходя из исторического опыта волатильности и доходности инструмента за последний год. Прогнозный период точно выпадает на конец 2021 г. Закономерно, что отправная точка по модели — 30 ноября. Результаты в таблице:

Ориентиром до конца года выступают два предела. С вероятностью в 95% бумаги не должны уйти ниже 281 руб., глубина потерь на месяц была ограничена 11%. При минимуме среды в 291,57 руб., до границы еще остается порядка 9 руб., или 3%. Пока все укладывается в предел.

Учитывая резкий скачок волатильности, нужно иметь в виду и максимальный барьер по риску — 264 руб. Из 16% допустимого отклонения пока выбрана лишь половина. Вероятность ухода под данный уровень статистика оценивает лишь в 1%.

Таким образом, вероятностные модели на основе прошлого опыта поведения цен с высокой степенью достоверности диагностируют пределы, уход за которые имеет мало шансов в обозначенном временном периоде. Однако они не могут гарантировать ни само движение цены, ни пусть и незначительную вероятность несрабатывания крайне негативного исхода.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.