Блог компании Тинькофф Инвестиции | Давайте поспорим: сколько акций нужно, чтобы портфель был диверсифицированным?

Разумно вкладывать деньги в акции разных компаний из разных отраслей и стран. Но возникает вопрос: сколько разных акций надо включить в портфель, чтобы достаточно снизить несистематический риск — тот, который связан с поведением отдельных бумаг?

Классические рекомендации: от 10 до 30 бумаг

Одно из первых исследований о диверсификации — статья Джона Эванса и Стивена Арчера 1968 года. Авторы показали, что чем больше акций в портфеле, тем лучше он диверсифицирован, но тем меньше каждая дополнительная бумага снижает риск. По мнению авторов, риск сильно уменьшается уже при 8 акциях в портфеле и вряд ли есть смысл составлять портфель из более чем 10 акций.

В 1970 году профессора Лоренс Фишер и Джеймс Лори, руководившие работой Центра по исследованию ценных бумаг (CRSP), опубликовали статью, согласно которой для диверсификации вполне достаточно 32 акций. Риск такого портфеля практически полностью совпадал с риском всего рынка. Но 16 и даже 8 акций тоже обеспечивали приемлемый уровень диверсификации — пусть и меньший, чем могли обеспечить 32 бумаги.

Знаменитый инвестор Бенджамин Грэм в последнем издании «Разумного инвестора» (1973 год) писал, что в портфеле надо держать акции 10—30 крупных стабильных компаний. Такой уровень диверсификации он считал оптимальным.

С тех пор считается, что хорошо диверсифицированный портфель акций должен состоять из 10—30 бумаг. Мы уважаем классиков, но прошло 50 лет, и надо обратить внимание на современные исследования.

Новый век, новые данные: от 50 до 100 бумаг

В 2001 году в The Journal of Finance вышла статья, показавшая, что волатильность отдельных бумаг выросла, а корреляция между ними снизилась. Если в 1960-е годы в диверсифицированном портфеле могло быть всего 20 акций, то к началу XXI века для такого же снижения риска требовалось около 50 бумаг.

В 2002 году профессор финансов Меир Статман утверждал, что в оптимальном диверсифицированном портфеле должно быть более 120 бумаг. При этом в портфеле среднего американского инвестора было всего 4 компании — это нельзя считать полноценной диверсификацией.

Исследование Виталия Алексеева и Фрэнсиса Тапона (2013 год) показало, что на разных рынках требуется разное число бумаг для эффективной диверсификации. Чтобы в 90% случаев устранить 90% несистематического риска, достаточно иметь в портфеле: для Австралии — 38 акций; для Великобритании — 43 акции; для Канады — 40 акций; для США — 49 акций; для Японии — 39 акций.

При этом число акций в портфеле должно быть в полтора-два раза выше, до 100, если инвестор хочет максимально снизить риск, измеряемый как стандартное отклонение итогового капитала (terminal wealth standard deviation).

Наконец, в последнем издании книги «Случайное блуждание на Уолл-стрит» (2019 год) профессор Бертон Мэлкил пишет, что хорошо диверсифицированным можно считать портфель из хотя бы 50 акций. Конечно, не из одной отрасли, а у акций должен быть примерно одинаковый вес в портфеле.

Риск недополучить доходность

Диверсификация снижает волатильность портфеля, но нас в конечном счете интересуют доходность и итоговый размер капитала.

Уильям Бернстайн, автор книги «Разумное распределение активов», напоминает, что снижение волатильности — это лишь одна из сторон диверсификации. Дело в том, что значительная часть доходности рынка акций связана с результатами небольшого числа компаний. Если упустить несколько лучших акций, портфель вырастет гораздо меньше, чем мог бы. При этом безошибочно выбирать лучшие акции вряд ли реально.

Чтобы хотя бы частично воспользоваться доходностью лучших бумаг, разумно включить в портфель как можно больше разных акций. По мнению Бернстайна, единственный способ снизить риск инвестиций в акции — включить в портфель все бумаги рынка.

В 2007 году в журнале The Financial Review вышла статья, в которой авторы тоже отошли от оценок волатильности или ошибки следования. Их интересовала вероятность получить доходность выше или ниже той, что давали 20-летние облигации казначейства США.

Что выяснилось: портфель из 10 акций американских компаний с вероятностью 40% оказывался хуже казначейских облигаций; из 20 акций — с вероятностью 29%; из 50 акций — с вероятностью 13% и т. д. Портфель из 164 акций отставал от облигаций всего в 1% случаев. Другими словами, в портфеле лучше иметь больше 100 разных акций — иначе есть заметный шанс, что относительно безопасные казначейские облигации будут более выгодным вложением.

Ну и что?

Чтобы снизить риск, надо распределить средства между разными акциями. Несколько десятилетий назад считалось, что достаточно от 10 до 30 бумаг. Сейчас считается, что их нужно около 40—50 — по крайней мере, на рынках развитых стран.

Простой способ устранить несистематический риск — использовать ETF и биржевые ПИФы, содержащие от нескольких десятков до нескольких тысяч разных бумаг. Это гораздо удобнее, чем вручную собирать портфель из десятков акций, и куда менее рискованно, чем вложить деньги всего в несколько компаний.

Если вы формируете портфель из отдельных акций, то сколько бумаг обычно включаете в него: 10, 30 или больше? Или вы используете биржевые фонды? Расскажите в комментариях!

Семь раз отмерь, чтобы не отрезали

Как рассчитать оптимальные доли финансовых активов в портфеле, исходя из желаемого риска, и как возложить всю ответственность на Excel

Полноценная торговая система должна не только сообщать трейдеру о моменте входа и выхода, но также указывать оптимальный размер позиции в конкретный момент. Но о последнем многие часто забывают или просто не уделяют должного внимания. Многие считают, что разработки удачного торгового плана без методики управления капиталом достаточно самой по себе. Однако это не так, и самые большие убытки, которые случались на бирже, связаны именно с отсутствием адекватного представления о размере позиции.

Часто инвесторы руководствуются каким-то субъективным мнением о том, сколько денег надо выделить под покупку той или иной акции. Но на самом деле размер позиции в каждой конкретной сделке четко связан с величиной риска, которую мы готовы принять по отношению к сумме нашего депозита. Чтобы не быть голословными, в редакции журнала D’ решили создать свой «портфель» и рассчитать оптимальные размеры позиции для каждой входящей в него акции с учетом ожидаемого риска и доходности.

Больше акций — меньше риск, или Красота матобоснования

Суть нашего подхода — обычная портфельная теория, начало которой положили работы Гарри Марковица. При этом специально для скептиков, которые не верят в экономику как в науку в принципе, добавим, что в основе портфельной теории лежит довольно простое и изящное математическое обоснование, а применить ее под силу обычному старшекласснику.

Итак, если вы представляете себе набор акций, из которых хотели бы сформировать свой инвестиционный портфель, то для каждой бумаги следует рассчитать оптимальные доли. При этом нужно учитывать такие параметры, как ожидаемая доходность, ожидаемый уровень риска и корреляция. Рассмотрим их более подробно.

Ожидаемая доходность акции рассчитывается на основе ее исторической доходности за предыдущее периоды и равна их среднему арифметическому. В таблице 1 представлена доходность условного актива (или акции) за пять лет. Среднее арифметическое доходностей за пять лет составит 7,8%, что и будет величиной ожидаемой доходности. Для определения ожидаемой доходности всего портфеля (Ep), нужно сложить все произведения ожидаемой доходности бумаг и их долей:

где Ep — ожидаемая доходность портфеля;

ei — ожидаемая доходность i-го финансового инструмента, входящего в портфель;

Wi — доля i-го финансового инструмента в портфеле.

Очевидно, что сумма всех долей ΣWi = 1.

Иногда в качестве ожидаемой доходности акции берут величину потенциального роста (upside) из аналитических обзоров. Мы же будем действовать согласно классической портфельной теории, в которой для расчетов используются исторические значения.

Степень возможного отклонения доходности акции от ожидаемого значения определяют через дисперсию. Дисперсия показывает, насколько фактические доходности акции отклоняются от ее средней (ожидаемой) доходности. Формула, по которой вычисляется дисперсия, наверняка знакома многим еще со школы: ее использовали для определения погрешности измерений в лабораторных работах по физике. Она имеет следующий вид:

где ei — доходность акции за i-й период;

— среднее значение акции за весь рассматриваемый временной интервал;

n — количество временных периодов;

σ 2 — дисперсия доходности акции на данном временном интервале.

В качестве примера снова возьмем данные из таблицы 1 и вычислим по ним дисперсию актива за пять лет. Здесь — среднее значение доходности актива за рассматриваемый временной интервал, то есть его ожидаемая доходность, равная 7,8%. Тогда получаем:

((7 – 7,8) 2 + (–4 – 7,8) 2 + (16 – 7,8) 2 + (21 – 7,8) 2 + (–3 – 7,8) 2 ) / 5 = 99,4.

Размерность дисперсии — процент в квадрате. Это неудобно, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень, получая таким образом стандартное (или среднее квадратическое) отклонение, которое в нашем случае и определяет уровень ожидаемого риска. Тогда σ для одного актива имеет вид:

К сожалению, стандартное отклонение σp всего портфеля не связано с σ каждой входящей в него акции таким простым соотношением, как в случае с ожидаемой доходностью. Для определения уровня риска портфеля вводится еще одно математическое действие — вычисление ковариации.

Ковариация показывает нам взаимосвязь доходности двух акций и бывает положительной, отрицательной и нулевой. При этом чем больше абсолютное значение ковариации, тем теснее связь между бумагами. Если ковариация положительная, то при изменении одной величины другая будет меняться в том же направлении. Если отрицательная, величины будут изменяться в противоположных направлениях. В случае нулевой ковариации (близкой к нулю) считается, что связь между случайными величинами отсутствует. Рассмотрим ковариацию между двумя акциями A и B. Формула для ее вычисления имеет следующий вид:

где eAi — доходность акции А за i-й период,

eBi — доходность акции В за i-й период,

, — средние (ожидаемые) доходности акций А и B за весь рассматриваемый временной интервал.

Определим ковариацию двух акций (см. таблицу 2). Ожидаемая доходность за пятилетний временной интервал у акции А равна 6%, а у В — 12,4%. Тогда получаем:

((10 – 6) х (14 – 12,4) + (–12 – 6) х (3 – 12,4) + (23 – 6) х (17 – 12,4) + (11 – 6) х (22 – 12,4) + (–2 – 6) х (6 – 12,4)) / 5 = 70,6%.

Если в портфеле имеется более двух бумаг, то нам нужно вычислить ковариацию для всех пар. При этом можно заметить, что COV(A, B) = COV(B, A) и COV(A, A) = σ 2 A.

Итоговая формула σp для портфеля из N активов будет записываться в матричной форме (за счет множества значений ковариаций), однако мы не будем углубляться в сложности, тем более что для наших целей этого и не требуется. Но для портфеля из двух акций выражение для σp имеет достаточно простой вид:

где WА, WB — доли акций А и В в портфеле;

σA, σB — стандартное отклонение акций А и В;

COV(A, B) — ковариация доходностей акций А и B.

Из формулы видно, что при фиксированных значениях стандартных отклонений акций и ковариации на дисперсию портфеля (σ 2 p) может повлиять только распределение долей между А и В. Таким образом, имея некоторый набор акций в портфеле, всегда можно получить минимальный уровень риска для данной совокупности активов, просто меняя их доли в портфеле. Теперь, понимая эту важную вещь, попробуем подобрать такие доли для нашего портфеля, чтобы минимизировать возможные убытки в будущем.

Оптимизация: исполнима

На 8 ноября 2010 года «портфель» журнала D’ включал акции 25 эмитентов. Рассчитаем для каждой из них оптимальную долю, исходя из критерия максимальной доходности при заданном уровне риска.

Все расчеты будут проводиться в программе Excel. Временной интервал возьмем с января по октябрь 2010 года, расчетный период — один месяц. Исходя из цен закрытия на конец периода, рассчитаем доходности за каждый месяц. В таблице 3 представлены результаты вычислений (все значения в долях единицы). При этом нужно отметить, что рассчитанная ожидаемая доходность является средней за месяц, и если мы хотим привести ее к годовой, то полученное значение следует умножить на 12 (количество месяцев в году). Дисперсия вычисляется с помощью встроенной функции Excel — ДИСПР, и итоговое значение аналогичным образом умножается на 12.

Наиболее сложный момент — нахождение матрицы ковариации, которая содержит весь набор парных ковариаций между активами портфеля. Имея 25 акций, нам нужно рассчитать 300 ковариаций, не считая 25 дисперсий (которые являются диагональными элементами матрицы ковариации). Рассчитывать это вручную — занятие явно не из приятных, поэтому воспользуемся возможностями Excel. В меню «Сервис» выбираем «Анализ данных». В появившемся окне нам предлагаются различные математические инструменты анализа данных, среди которых можно найти и ковариацию. После ее вызова должно появиться окно. В поле «Входной интервал» нужно ввести рассчитанные ранее месячные доходности (см. таблицу 3).

Следующий момент — «Группировка». На нее следует обратить особое внимание, поскольку именно она определяет набор данных, по которым рассчитывается ковариация. В нашем случае она будет располагаться по строкам, поскольку периоды временного интервала у нас расположены горизонтально. В подразделе «Параметры вывода» можно воспользоваться любым способом вывода результатов, но, если размер матрицы будет достаточно большим, как в нашем случае, лучше выбрать пункт «Новый рабочий лист». В результате мы должны получить матрицу ковариаций размером 25 x 25. Как мы отмечали ранее, COV(A, B) = COV(B, A). Значит, полученная матрица будет симметричной, поэтому Excel не заполнит ячейки выше диагонали, на которой, в свою очередь, расположены значения дисперсий доходности акций COV(A, A) = σ 2 A.

Последний шаг в вычислении дисперсии портфеля — перемножение строки со значениями долей акций в портфеле на матрицу ковариации с последующим умножением результата на столбец с долями. Поскольку мы еще не знаем, какие доли приписывать каждой акции, то распределим их пока равномерно по портфелю, то есть вес всех акций в портфеле будет одинаков и составит 1/25 = 0,04. Теперь займемся умножением. Сначала перемножается строка с долями на матрицу ковариаций с помощью команды МУМНЖ(). Результатом умножения будет строка, которую нужно умножить на столбец долейс помощью той же команды МУМНЖ(). Полученное наконец число и есть дисперсия нашего портфеля. Для вычисления стандартного отклонения, которое в данном случае является уровнем риска портфеля, умножим дисперсию на 12 и извлечем из полученного значения квадратный корень.

Сколько вешать в граммах

Вообще-то большинство акций имеют однонаправленную корреляцию (особенно это касается российского фондового рынка), а также собственный уровень риска. В результате этого значение минимальной просадки портфеля естественным образом ограничивается снизу. Этот минимальный размер мы находим эмпирически, то есть методом подбора.

После того как все параметры введены, можно нажать кнопку «Выполнить», и в столбце с весами появятся новые значения удельных весов акций. Таким образом, каждый раз фиксируя определенное значение допустимого уровня риска (стандартного отклонения), мы получаем портфель с таким распределением долей, при котором его доходность максимальна.

Если повторить решение задачи для различных уровней риска, мы получим целый набор значений ожидаемой доходности оптимального портфеля. Эти данные позволяют построить так называемую эффективную границу, или границу Марковица. На графике 1 изображен эскиз этой кривой (14 точек), и можно заметить, что минимальный уровень риска нашего портфеля составляет около 18%. При этом ожидаемая доходность будет порядка 41% годовых. При увеличении уровня риска доходность также возрастает. В таблице 4 представлен итоговый портфель с рассчитанными оптимальными долями, соответствующими минимальному уровню риска — 18%. Кроме того, рассчитаны ожидаемая годовая доходность каждой акции и доходность соответствующей доли в портфеле.

Все, о чем мы говорили выше, относится к так называемой стратегии buy & hold, а полученная в итоге доходность была бы таковой, если бы мы сформировали портфель в начале этого года. Тем не менее эти результаты дают некий ориентир, на который можно полагаться в своих ожиданиях. Рассмотренный пример позволяет понять, насколько важно в своем торговом методе иметь систему управления капиталом. Если вы еще не используете ее, то ради эксперимента попробуйте торговать вместе с ней. Разница в результатах будет заметна практически сразу.

4.3. Определение удельных весов активов в оптимальных портфелях и эффективной границы с помощью программы Excel

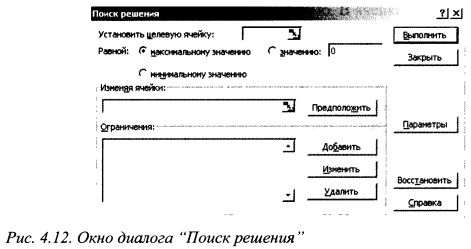

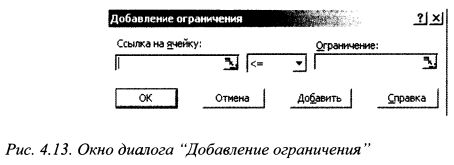

Программа Excel позволяет решать оптимизационную задачу определения оптимальных портфелей из данного количества ценных бумаг для заданного уровня риска. Соответственно она дает возможность определить и эффективную границу портфелей. Для этого служит команда Поиск решения в меню Сервис. Если она отсутствует, ее необходимо установить. Для этого курсором выбираем меню Сервис и щелкаем мышью, чтобы появилось выпадающее меню. В нем присутствует команда Надстройки. Выбираем ее курсором и щелкаем мышью. Появляется окно с перечнем надстроек. Против команды Поиск решения в окошке переключателя курсором, нажав левую клавишу мыши, ставим флажок. Выбираем курсором кнопку ОК и нажимаем левую клавишу мыши. Надстройка Поиск решения установлена.

Рассмотрим использование Excel для определения оптимального портфеля на примере.

и нажав клавишу Enter. Поскольку сумма всех весов акций в портфеле должна равняться единице, то в данной ячейке появится единица. В ячейку F1 помещаем значение ожидаемой доходности портфеля, т.е. печатаем:

В результате должны получить цифру 0,182. В ячейку F2 помещаем формулу риска портфеля, т.е. печатаем:

Нажимаем клавишу Enter. В данной ячейке должна появиться цифра 0,052716. Это риск портфеля, представленный дисперсией. (Стандартное отклонение доходности портфеля равно 0,2296).

Рассчитаем уд. веса активов в оптимальном портфеле с риском 0,35 (т.е. 35%). Для этого выбираем курсором меню Сервис и щелкаем мышью. Появилось выпадающее меню. Курсором выбираем команду Поиск решения и нажимаем левую клавишу мыши. Появляется окно диалога «Поиск решения» (см. рис. 4.12).

Появилось окно «Результаты поиска решения». В нем предлагается на выбор два действия «Сохранить найденное решение» и «Восстановить исходные значения». Круглое окно «Сохранить найденное решение» помечено точкой. Если мы заинтересованы сохранить полученное решение, то наводим курсор на команду ОК и щелкаем мышью. Если мы хотим вернуться к предыдущим значениям, то наводим курсор на круглое поле слева от надписи «Восстановить исходные значения» и щелкаем мышью. В поле появляется точка. После этого наводим курсор на команду ОК и щелкаем мышью. В ячейках Е1-Е4, Fl, F2 появятся начальные значения.

В задаче одним из ограничений выступала не отрицательность уд. весов акций в портфеле. Если данное условие не вводить, т.е. исключить второе ограничение Е1:ЕЗ >=0, то получим решение оптимизационной задачи, допускающей короткие продажи акций.

Важно: актуальная возможность выиграть $40–$250 реальных (не бонусных) средств в конкурсе на демо-счетах.

Если портфель насчитывает большое количество бумаг, то в рамках представленного выше алгоритма решения задачи не очень удобно вводить в ячейку F2 формулу риска портфеля. Однако эту проблему легко снять, если воспользоваться матричным исчислением для определения риска портфеля, которое было представлено в примере 2 главы 1.2.5. Дополним текущий пример данным алгоритмом.

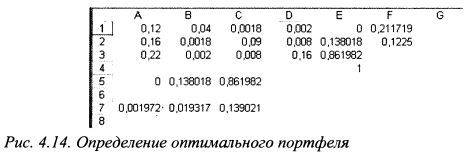

После этого одновременно нажимаем клавиши Ctrl, Shift и Enter. В ячейках А5, В5 и С5 соответственно появятся цифры 0,2, 0,3 и 0,5. Теперь перемножим матрицу-строку А5:С5 и ковариационную матрицу B1:D3. Поэтому выделим для получения ответа интервал А7:С7. Для этого наводим курсор на ячейку А7, нажимаем левую клавишу мыши и, удерживая ее, доводим мышь до ячейки С7, и отпускаем клавишу. В выделенной строке печатаем формулу:

и одновременно нажимаем клавиши Ctrl, Shift и Enter. В ячейках получаем цифры 0,00954, 0,03136, 0,0828. Теперь перемножим полученную в ячейках А7:С7 матрицу строку на матрицу столбец в ячейках Е1:ЕЗ. Умножение дает одну цифру, поэтому для ответа уже известным способом выделяем ячейку F2 и печатаем в ней формулу:

и нажимаем Enter, получаем цифру 0,052716. После этого переходим к использованию команды «Поиск решения». Все действия выполняются аналогично выполненным ранее. В результате для риска портфеля, представленного дисперсией 0,1225 получаем результат как показано на рис. 4.14.

Следует также отметить, что транспонировать и перемножить матрицы можно и с помощью программы «Мастер функций» (см. главу 1.2.5. пример 2).

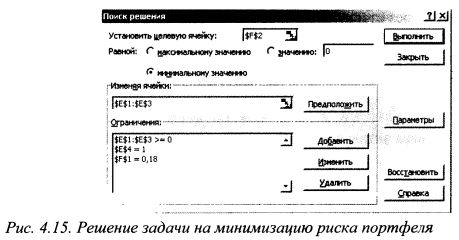

Команда «Поиск решения» также позволяет определить портфель с минимальным уровнем риска для требуемого уровня доходности. Все действия выполняются аналогично тому, как было показано выше, но с двумя отличиями. Во-первых, в окне «Поиск решения» выбираем строку «минимальному значению». Во-вторых, в строку «Установить целевую ячейку» заносим ячейку F2, поскольку наша задача состоит в минимизации дисперсии портфеля. В третьих, в качестве ограничения теперь учитываем не дисперсию портфеля, а ожидаемую доходность. Так, если мы определяем портфель с минимальной дисперсией для доходности 18%, то в окно «Ограничения» внесем запись Fl=0,18. В частности, решение примера из главы 4.2. в окне диалога «Поиск решения» будет представлено следующим образом (см. рис. 4.15):

Соответственно получим следующий результат:

Инвестиционная деятельность. Вопрос 1 й в линейном регрессионном анализе предполагается, что средняя арифметическая величина случайной ошибки

В линейном регрессионном анализе предполагается, что средняя арифметическая

величина случайной ошибки …

В модели Г. Марковица предполагается, что …

цены акций изменяются случайным образом

В общем случае в инвестиционный портфель могут входить…

ценные бумаги и нефинансовые активы

В общем случае ожидаемая доходность случайной ошибки любой акции портфеля E(i) = 0.

Тогда утверждать, что и дисперсия случайной ошибки для любой акции портфеля в

модели Шарпа также равна нулю в общем случае …

В общем случае ставка дисконта определяет:

В процессе формирования инвестиционного портфеля может использоваться…

Выбрать тип ценных бумаг для их включения в портфель можно по степени риска и …

в зависимости от источника доходов по ценным бумагам портфеля

Выделяют следующие виды управления инвестиционным портфелем:

активное и пассивное

Глобальный проект с положительной общественной эффективностью был, в конечном

итоге, отвергнут фирмой. Причиной этому могли послужить следующие обстоятельства,

связанные с оценкой эффективности проекта:

отрицательная коммерческая эффективность даже с учетом поддержки проекта

Дисперсия портфеля принимать отрицательное значение …

Для локальных проектов оценка их эффективности по правилу NPV может быть

Для нахождения коэффициентов и регрессионной модели используется метод

наименьших квадратов. Это означает, что при вычислении данных коэффициентов

была минимальной сумма квадратов случайной ошибки

Для придания компактности формулам, с помощью которых строится граница

эффективных портфелей, У. Шарп предложил ввести понятие (n+1)-ой акции портфеля.

Под этой акцией понимается …

рыночный портфель в целом

Если NPV проекта положительная, то сальдо накопленных денег В(k) на любом шаге

может быть и положительным, и отрицательным

Если веса акций портфеля положительные, то ожидаемая доходность портфеля…

может быть и положительной, и отрицательной

Если для какой-то акции коэффициент «бета» оказывается меньше нуля, то коэффициент

«альфа» в этом случае…

может быть как больше нуля, так и меньше нуля

b= 1,1, то можно утверждать, что …

более чувствительной к изменениям рынка является акция B

Если инвестор располагает 25 акциями «Газпрома», 10 векселями Сбербанка и 15

облигациями сберегательного займа, то считать, что он сформировал портфель ценных

можно, если совокупностью этих ценных бумаг он управляет как единым целым

Если инвестор сформировал «портфель роста», то …

он рассчитывает на рост курсовой стоимости ценных бумаг портфеля

Если инвестор сформировал портфель из государственных облигаций с целью получения

стабильного дохода, то по склонности к риску такого инвестора, скорее всего, можно

Если ожидаемая доходность портфеля является средневзвешенной величиной доходности

входящих в портфель ценных бумаг, то в общем случае риск портфеля взвешенной

средней величине дисперсий доходности ценных бумаг портфеля …

не равен, поскольку на риск портфеля оказывают влияние ковариации доходностей

Если при вычислении NPV проекта начальные инвестиционные затраты C0 складываются

с величиной PV проекта, а не вычитаются, то:Ответ:

такого не может быть

Если принятие проекта А не воздействует на потоки денег по другому проекту В, то такие

Если произойдет одновременное увеличение дебиторской задолженности и уменьшение

кредиторской задолженности, то это будет учитываться как:

отток от инвестиционной деятельности

Если случайная ошибка в регрессионном уравнении является случайной величиной, то

ее средняя арифметическая величина принимать отрицательное значение …

Если фирма при оценке NPV проекта выберет шаги расчета разной длительности, то:

необходимо провести коррекцию ставок дисконта и вычислить NPV

Заданному уровню риска единственная точка на границе эффективных портфелей

не всегда, поскольку одному уровню риска могут соответствовать две точки на границе

Из перечисленного ниже можно отнести к объектам капитальных вложений:

Известно, что в основе метода У. Шарпа лежит метод линейного регрессионного анализа.

Уравнение линейной регрессии в данной модели связывает …

доходности конкретной акции портфеля и доходности рыночного портфеля

Имеется инвестиционный проект, рассчитанный на 1 год, с начальными

инвестиционными затратами С0, осуществляемыми 09 марта. Через год от этого проекта

ожидается доход С1. Можно оценить экономическую эффективность данного проекта,

приведя обе суммы С0 и С1 к какой-нибудь промежуточной дате, например, 25 июля:

Имеется инвестиционный проект, рассчитанный на 1 год, с начальными

инвестиционными затратами С0. Через год от этого проекта ожидается доход С1. Если

предположить, что за год общий уровень цен не изменится, то есть инфляции не будет, то

можно оценить эффективность этого проекта путем прямого сравнения сумм С0 и С1 без

их приведения к одной дате:

нет, поскольку на временную стоимость денег оказывает воздействие не только инфляция,

поэтому и без учета инфляции суммы С0 и С1 будут выражаться в разных рублях

Имеется общественно значимый проект. Проведенные вычисления показывают, что его

общественная эффективность отрицательная. Проектоустроителям в этом случае

Имеется проект длительностью 2 шага расчета, инвестиционные затраты С0=100 тыс.

рублей, а потоки денег по шагам расчета С1=(+50 тыс. рублей) и С2=(+80 тыс. рублей).

Если ставка дисконта не изменится, а потоки денег поменяются местами: С1=(+80 тыс.

рублей) и С2=(+50 тыс. рублей), то величина NPV:

Имеются два инвестиционных проекта А и В. Пусть для проекта А ставка дисконта

два проекта, то NPV совместного проекта равнялась:

— Какой из этих проектов следует принимать при оценке по правилу IRR?

Имеются два проекта А и В, потоки денег по которым приведены ниже:

Если приемлемая ставка дисконта составляет 19%, то какой из проектов можно принять

на основании правила IRR?

Инвестиционная фаза проекта может предшествовать прединвестиционной фазе:Ответ:

Инвестор выбрал n акций и путем перебора их весов построил зону существования

портфелей. Ситуация, чтобы для какого-то портфеля, сформированного из этих акций,

соответствующая точка на координатной плоскости [; E(r)] лежала вне данной зоны …

Инвестор может выполнять функции подрядчика:

да, если это не запрещено законом или контрактом

Инвестор намерен оценить доходность акции за будущий холдинговый период с помощью

ожидаемой доходности E(r). С этой целью он выбрал 8 шагов расчета в прошлом, за

которые намерен вычислить доходность rt этой акции. Для вычисления E(r) брать шаги

расчета различной длительности …

нельзя, поскольку шаги расчета должны быть одинаковой длительности, равной

Инвестор намерен оценить ожидаемую доходность E(r) акции за холдинговый период.

Для этого он выбрал N = 10 шагов в прошлом, высчитал доходность акции за каждый шаг

расчета и нашел E(r). Ситуация в которой E(r) будет отрицательной величиной …

возможна, E(r) может быть 0:

да, такое может произойти

Может сложиться ситуация, что для одного проекта возрастание темпов инфляции

повысит его эффективность, а для другого – понизит:

да, это может наблюдаться при различном воздействии инфляции на оборотные средства

Можно оценить по правилу срока окупаемости приемлемость двух проектов А и В,

да, это можно делать

На графике граница эффективных портфелей в модели Шарпа строится в координатах,

Ответ: теми же, что и в модели Марковица

Несколько физических лиц решили создать Общественное объединение любителей театра.

Данное Объединение не имеет статуса юридического лица и представляет «клуб по

интересам». Данное объединение выступать в качестве инвестора …

Облигации могут являться капитальными вложениями:

могут, если они вкладываются в объекты капитальных вложений

Общественно значимый проект может иметь отрицательную общественную

Одним из условий эффективности рынка ценных бумаг по теории Марковица является:

отсутствие ассиметрии информации

Отдельные методы оценки эффективности инвестиционных проектов основываются на

методе приведения потоков денег к одной дате, поскольку:

приведенная стоимость позволяет учесть распределение во времени потоков денег

Оттоки от операционной деятельности связаны с затратами на:Ответ:

оплату арендной платы используемого оборудования

Оценивать эффективность участия конкретной фирмы в проекте необходимо:

только в том случае, если этот проект эффективен в целом

Оцениваются два проектаА и В, причем проект А является общественно значимым, а

Учитывается ли в этом случае ставка дисконта, и каким образом?

никак не учитывается

Оценка экономической эффективности инвестиционного проекта осуществляется на

Под «ожидаемой доходностью E(r)» отдельной акции в модели Г. Марковица понимается

средняя арифметическая величина наблюдавшихся ранее значений доходности акций

Под весом (n+1)-ой акции портфеля в модели У. Шарпа подразумевается …

соответствие затрат на проект и полученных от него результатов

может быть отрицательной величиной

Поступающая на рынок ценных бумаг информация …

воздействует на цены акций поскольку она определяет спрос на акции и их предложение,

изменение которых воздействует на цены акций

Представим, что руководство компании решило возвести новый цех и столовую для своих

рабочих. Эти проекты, скорее всего:

При вычислении NPV денежные суммы следует брать после уплаты соответствующих

да, денежные суммы берутся после уплаты налогов

При вычислении NPV первоначальные затраты на проект:

При оценке денежных потоков от ИП необходимо всегда учитывать фактор инфляции:

да, это общее правило

При оценке коммерчески эффективного проекта эффективность участия фирмы в проекте

оказалась отрицательной. Тогда необходимо:

При оценке реальных проектов ставка дисконта r определяет издержки упущенной

При оценке эффективности локального проекта установлено, что его NPV При какой ставке дисконта можно начинать реализовывать проект?

Проект имеет длительность 2 шага расчета. Тогда может сложиться ситуация, что за

да, такая ситуация может сложиться

Проект рассчитан на 10 шагов и для пятого шага сальдо накопленных денег В(5)