Акции — первый(голубые фишки), второй и третий эшелоны

Мой блог по инвестициям переехал в Instagram. Если Вы являетесь моим подписчиком здесь, на Медиум, или Вам просто понравились мои статьи, или Вы хотите живого общения со мной, подписывайтесь на мою страницу — https://www.instagram.com/investment.profi/

В этой статье снова поговорим об акциях. Но не о теоритических их аспектах, а об их практических качествах, которые ценятся на фондовом рынке.

Кому интересно, какие ещё виды ценных бумаг существуют и обращаются на фондовых рынках, советую для ознакомления почитать вот эту статью — Виды ценных бумаг.

Акция — это ценная бумага, которая свидетельствует о праве держателя на долю в компании, которая выпустила её. Доля пропорциональна пакету акций у держателя.

Основные характеристики обращения акций

Каждая акция на фондовом рынке характеризуется определенным набором свойств:

Порядок в списке выше задан не случайно. Он соответствует порядку важности практических свойств акций, на которые обращают внимания участники фондового рынка.

Ликвидность или же способность акции превращаться в наличные деньги без потери курсовой стоимости, это очень важный показатель. Он определяет насколько быстро инвестор сможет купить или продать ценные бумаги по текущей рыночной цене. Ликвидность акции зависит от двух основных параметров:

Спред — это разница между ценой покупки и продажи в один и тот же момент времени. Этот показатель неразрывно связан с ликвидностью. Чем ликвидней ценная бумага, тем уже спред. Этот показатель особенно важен, если вы покупаете акции в расчете на быструю прибыль.

Волатильность — это степень изменчивости цены акций за определенный промежуток времени.

Волатильность, как характеристика обращения акций, с одной стороны, влияет на потенциальную доходность ваших инвестиций. Чем шире диапазон изменения цен, тем больше вы сможете заработать при благоприятном стечении обстоятельств. С другой стороны, этот же показатель определяет и уровень инвестиционного риска. Ведь если вы купили акции, а их стоимость начала снижаться, при высокой волатильности за одно и то же время вы потеряете гораздо больше, чем при низкой.

Объем торгов — это количество и стоимость акций, купленных и проданных за определенной промежуток времени. Этот показатель тесно связан с ликвидностью, но не является ее аналогом. Даже для ликвидных акций бывают периоды, когда их торги характеризуются низкими объемами.

В зависимости от сочетания значений указанных выше характеристик все акции подразделяются на:

Голубые фишки

Голубыми фишками (от английского «blue-chip») именуют акции (или ценные бумаги) наиболее крупных, высокодоходных и ликвидных компаний.

Это название возникло по аналогии с самыми дорогими фишками казино (при игре в покер голубые фишки имеют наибольшую стоимость).

Определяющие характеристики голубых фишек:

Но это деление условно. Конкретных значений того или иного параметра, на основании которого можно было бы отнести акцию к голубым фишкам, не существует.

На американском и европейском фондовых рынках, относящихся к категории развитых, таких «китов» достаточно много:

В целом для примера, биржевой индекс NASDAQ или Dow Jones полностью состоят из акций “голубых фишек”.

Российский рынок таким изобилием голубых фишек похвастаться не может. Фондовый рынок России относится к категории развивающихся, и список ликвидных акций ограничивается всего несколькими наименованиями:

Высокая ликвидность голубых фишек объясняется большим количеством ценных бумаг, находящихся в обращении, и высокой надежностью самой компании. Все это определяет высокий интерес к акциям со стороны инвесторов.

Высокая активность торгов объясняет, почему спред по таким акциям находится в очень узком диапазоне. Например, разница между ценой покупки и продажи по акциям Газпрома составляет в пределах 10 коп., что составляет всего 0,7% от цены.

Большое количество заключаемых сделок с акциями первого эшелона объясняет низкую волатильность их цены. В течение одной торговой сессии разница между максимальной и минимальной ценой составляет в пределах 1–2%. Иногда она не превышает 0,3–0,5%.

Конечно, бывают дни, когда голубые фишки падают или вырастают в цене и на более значительные величины. Все мы помним кризис 2008 года, когда самые ликвидные акции буквально рушились, дешевея на 15 или даже 20%. Это стало причиной неоднократной остановки торгов на фондовом рынке. Но это форс-мажорные ситуации, которые случаются крайне редко. Изменение цены даже на 5% происходит нечасто.

Такая низкая волатильность накладывает ограничения на возможности инвесторов спекулировать на голубых фишках. Но вместе с тем это минимизирует и их риски. Высокая ликвидность и узкий спред позволяет достичь оптимального соотношения риск-доходность.

Акции второго эшелона

Акции второго эшелона представлены ценными бумагами менее известных компаний. Интерес со стороны инвесторов не столь велик, поэтому отчасти компании прибегают к умеренной рекламе своих акций. Такие акции характеризуются:

Таких акций существует довольно много, но абсолютное большинство из них широкому кругу инвесторов мало известно.

Очевидно, что спрос на такие ценные бумаги существенно ниже, чем на голубые фишки. Это обуславливает более широкие спреды, которые могут достигать 2–3%. Волатильность акций второго эшелона существенно выше, чем первого. Внутридневные колебания в пределах 5% — вполне нормальное явление. Изменение цены на 10% не является чем-то экстраординарным. Объемы торгов акциями второго эшелоны намного ниже, чем голубыми фишками, но находятся на достаточном уровне, чтобы инвестор мог продать или купить необходимое количество ценных бумаг. Это позволяет получить более высокую прибыль, но одновременно значительно увеличивает инвестиционный риск.

Акции третьего эшелона

Акции третьего эшелона характеризуются:

Для таких ценных бумаг вполне нормальна ситуация, когда по акциям не заключается ни одной сделки в течение нескольких торговых сессий подряд. Количество желающих их продать или купить настолько мало, что торговый спред может достигать 5–7%. Волатильность акций третьего эшелона нередко достигает экстремальных значений. Цены могут измениться на 15–20% в течение одной торговой сессии. Все это делает торговлю такими ценными бумагами похожей на игру в рулетку. Поэтому к их покупке нужно подходить крайне осмотрительно.

Возникает закономерный вопрос, стоит ли вкладывать деньги в акции второго и третьего эшелона? В принципе, стоит. Если эти ценные бумаги торгуются на фондовом рынке, значит, кто-то их покупает и продает. Но принимая решение о вложениях с таким высоким уровнем риска, вы должны тщательно продумывать свою инвестиционную стратегию, быть осведомлены о деятельности компании и ее развитии. Ведь многие голубые фишки на начальном этапе были дешевыми, неизвестными акциями.

Про акции третьего эшелона

Российский банковский сектор в 1 кв 2020 претерпел обвал, но не весь. Есть среди наших банков такие, что показали уверенный рост чистой прибыли:

👉 ПАО МОСОБЛБАНК #MOBB

увеличение на 20%

👉 ПАО РОСБАНК #ROSB увеличение на 30,5%.

👉 ПАО «Банк Санкт-Петербург» #BSPB увеличение на 83,4%.

👉 ПАО АКБ «Приморье» #PRMB увеличение в 9 раз.

Мое внимание конечно привлёк Банк Приморье, и в поисках анализа его деятельности на наткнулся на аналитическую статью Simply Wall St на Yahoo finans «Участвовали ли вы в невероятном доходе 303% коммерческого банка Приморья (MCX: PRMB)?» от 15 мая 2020.

Статья на английском, а с ним у меня не все хорошо, поэтому могу предложить лишь гугл-перевод:

В то время как акционеры Публичного акционерного коммерческого банка «Приморье» (MCX: PRMB), вероятно, в целом довольны, в последнее время акции не особенно хороши: цена акций в последнем квартале упала на 13%.

Но через три года доходы были велики. Фактически, цена акции выросла на 224% по сравнению с тремя годами ранее. Поэтому недавнее падение цены акций следует рассматривать в этом контексте.

Если бизнес может работать хорошо в течение многих лет, то недавнее падение может стать возможностью.

В то время как рынки являются мощным механизмом ценообразования, цены на акции отражают настроения инвесторов, а не только эффективность бизнеса.

Один ошибочный, но разумный способ оценить, как изменились настроения в компании, — сравнить прибыль на акцию (EPS) с ценой акции.

Коммерческий банк Приморье смог увеличить свою прибыль на акцию на 16% в год в течение трех лет, что привело к повышению цены акций.

Для сравнения, прирост цены акций на 48% опережает рост EPS. Это указывает на то, что рынок чувствует себя более оптимистично после последних нескольких лет роста. После нескольких лет уверенного прогресса инвесторы очень любят бизнес.

Как насчет дивидендов?

Важно учитывать общую доходность акционеров, а также доходность акций для любой конкретной акции. TSR включает в себя стоимость любых побочных или дисконтированных привлечений капитала, а также любые дивиденды, исходя из предположения о том, что дивиденды реинвестируются.

Справедливо сказать, что TSR дает более полную картину для акций, которые выплачивают дивиденды. В случае коммерческого банка «Приморье» он имеет TSR 303% за последние 3 года. Это превышает возврат цены акций, о котором мы упоминали ранее. Это во многом результат выплаты дивидендов!

Другая перспектива

Мы рады сообщить, что акционеры коммерческого банка «Приморье» получили общий доход акционеров в размере 105% за один год. И это включает в себя дивиденды.

Этот прирост лучше, чем годовой TSR за пять лет, который составляет 27%. Поэтому кажется, что настроения вокруг компании в последнее время были положительными. В лучшем случае это может указывать на некоторый реальный бизнес-импульс, подразумевая, что сейчас может быть прекрасное время, чтобы углубиться глубже.

Хотя стоит учитывать различные воздействия, которые рыночные условия могут оказать на цену акций, существуют и другие факторы, которые еще более важны.

Например, идти на риск — коммерческий банк «Приморье» имеет 2 предупреждающих знака, о которых мы должны знать.

Перевод получился совсем нечитабельным — какой-то набор умных слов и красивых цифр. Вместе с тем я решил рискнуть и купил акции этого банка. Если я правильно понимаю, статья вышла до момента публикации отчета по РСБУ за 1 квартал 2020 и не учитывает увеличение прибыли банка в 9 раз по отношению с аналогичным периодом прошлого года.

Акции третьего эшелона

Акции третьего эшелона – ценные бумаги новых компаний со слабыми экономическими показателями и небольшой капитализацией. Отличительной чертой подобных акций является слабая ликвидность и иногда недоступность для приобретения неквалифицированными участниками торгов. Акции третьего эшелона считаются высокорискованым инструментом.

Все акции на фондовых биржах подразделяются на 3 категории: Самые высоколиквидные из них, это акции первого эшелона. Так называемые «голубые фишки». Это те бумаги, которые пользуются бо́льшим спросом среди инвесторов. И, как правило, имеют наивысшую капитализацию. Их, именно высокая ликвидность и позволяет им относиться к высшей категории ценных бумаг.

Следующая категория ценных бумаг, имеет статус «второго эшелона». В этой группе, акции имеют средний спрос, среди участников фондовых бирж. В виду их умеренной ликвидности и, как следствие, так же умеренной волатильности. Их средняя степень ликвидности получается за счёт того, что компании эмитенты этих акций, имеют среднестатистическую капитализацию, и умеренный рост жизнедеятельности самих компаний.

Здесь и сейчас же, мы с вами поговорим о том, что значит акции третьего эшелона. И как вы, наверное, догадались, к этой категории ценных бумаг, относятся компании и организации эмитенты, чьи производственные дела, идут не совсем «в гору». Хотя есть и другая причина. К классу третьего эшелона, ценные бумаги могут относиться и те акции, компании которых относительно недавно осуществили процедуру IPO.

Характеристики акций третьего эшелона.

Говоря простым языком, акции третьего эшелона, это ценные бумаги фирм и организаций, которые не славятся «у вех на слуху». Это, как правило, новые и дешёвые компании. Экономическое положение дел, таких «сомнительных» компаний, обычно не известно широкому кругу лиц. Именно поэтому, инвестирование в бумаги таких организаций, по все правилам считается рискованным делом.

Но, тем не менее, основные критерии у категории этих активов, всё же, есть. Ровно так же, как и есть определённые требования, относящиеся к группе акций, и второго эшелона, и голубых фишек. Вот главные характеристики, за счёт которых, бумаги третьего эшелона, собственно и относятся к классу третьего эшелона:

Ликвидность акций 3 эшелона.

Именно за счёт сверх низкой ликвидности данного инструмента, акции таких компаний, инвесторы и относят их к категории третьего эшелона. А характеристика эта получается, вследствие того, что как раз таки, компании эмитенты этих бумаг, не имеют такой славы. Как, например представители акций, голубые фишки. Именно низкая степень ликвидности, делают эти активы менее популярными и более рискованными для инвестиций.

Дело в том, что за счёт низкой ликвидности инструмента, трейдеры, при совершении торговых операций, испытывают некоторый дискомфорт. Происходит это, потому что при выставлении биржевой заявки на покупку или продажу, их ордер активируется не совсем быстро. Почему?

На самом деле, всё очень даже просто: Низкая ликвидность. Далее. Есть покупатель «Х» пакета акций, «Х» эмитента. Ему приходится ждать контрагента, то есть продавца, по несколько секунд. При детальном рассмотрении данного недостатка, можно понять, что пока покупатель дождётся, когда же ему распродадут необходимое количество актива, цена может уйти без него на некоторое количество пунктов.

Это только, кажется, что здесь ничего сверх убыточного нет. На самом деле, при закупке большого объёма ценных бумаг, инвестор теряет огромные проценты при «проскальзывании». Так, бывают случаи, которые принято называть выражением «меня размазало по рынку». Вы представляете масштаб недостатка данной категории акций? Именно поэтому, более-менее крупные инвесторы, не проявляют особого интереса к этим ценным бумагам.

Волатильность.

Волатильность акций третьего эшелона, по праву можно назвать сверхвысокой. На торговых площадках бывают моменты, когда этот показатель можно вообще назвать экстремальным. Иначе не назовёшь, поскольку порой волатильность этих бумаг, может достигать 20, 30 % (!) за одну торговую сессию. Попробуем разобраться, с чем это связано.

Дело в том, что волатильность напрямую связана с ликвидностью инструмента. Это происходит вследствие проявленного интереса крупного инвестора, к данному активу. Волатильность будет умеренной, если между покупателями и продавцами сохраняется баланс. Но как только наступает дисбаланс участников торгов, так сразу происходят некоторые движения котировок этого инструмента.

Данное рыночное явление, необходимо принять как должное; Ликвидность высокая – волатильность низкая. И наоборот; Ликвидность низкая – волатильность повышенная. Однако бывают и исключения. Так есть некоторые моменты на определённых инструментах, когда к ним проявляется интерес инвесторов, и, как следствие, ликвидность на этих активах, возрастает в разы. Но волатильность при этом, по каким-то причинам не изменяется.

При выборе акций третьего эшелона, так же, просто необходимо опираться на изменчивость инструмента именно по процентному показателю. А не по изменчивости курсовой стоимости в денежном выражении. Поясним на примере: Одна акция третьего эшелона стоит 500 рублей, и волатильность её колеблется в районе 5-ти %. Тогда как акция третьего эшелона другого эмитента, стоит 100 рублей, и изменяется, за тот же интервал времени, тоже на 5 %. Вопрос: Акции, какого эмитента нам будет целесообразнее приобретать?*

Спрэд

Критерий «спрэд», так же, как и параметр волатильность, является вытекающим следствием ликвидности. Смотрите, такое понятие как спрэд, подразумевает разницу между ценой покупки и ценой продажи. У рассматриваемых нами бумаг третьего эшелона, ликвидность самая низкая, среди прочих категорий акций. Значит и самый низкий спрос на этот «продукт». Соответственно, нет достаточного объёма, тобишь плотности участников рынка. Хорошо, давайте рассмотрим принцип состояния спрэда, под другим ракурсом.

На фондовых рынках спрэд практически по всем инструментам, является плавающим. В отличие от рынка Форекс, где дилинговые «кухни», зачастую контролируют размер спрэда самостоятельно. И, как правило, спрэд они генерируют фиксированным. На «официальных» же, фондовых торговых площадках, за размером спрэда, пристально следят Маркет мейкеры. То есть, фирмы, некие брокеры-дилеры в одном лице.

Но не этот факт обосновывает расширение спрэда акций третьего эшелона. Здесь нужно понять, что сама по себе «недооценённая» бумага, априори не может иметь зауженный размер, между ценой покупки и ценной продажи. Так, спрэд может быть и умеренным, но при условии, что баланс между покупателями и продавцами, сохраняется. Но как только одних из них становится в разы больше, так сразу и наблюдается расширение спрэда.

Такое явление среди прочих бумаг, обычно происходит во время кризисных периодов. Когда котировки по инструменту улетают на «дно». Что же касается акций третьего эшелона, то, как правило, они почти всегда находятся на «дне». Естественно не постоянно, не в буквальном смысле и не все. И, разумеется, что выражение «почти всегда, находятся на дне» – это всего лишь выражение для лучшего восприятия! За счёт их низкой курсовой стоимости, размер спрэда и является шире средне умеренного значения.

7 дивидендных историй в третьем эшелоне

О дивидендах крупных и известных российских компаний: Сбербанка, Газпрома, Роснефти, Лукойла знает практически любой инвестор, пришедший недавно на фондовый рынок. Выплаты голубых фишек обычно нельзя назвать большими, и хорошо, если дивидендная доходность находится на среднем уровне относительно рынка.

В поисках высокой дивидендной доходности участникам рынка могут быть интересны компании третьего эшелона Московской биржи. Как правило это эмитенты с невысокой капитализацией, а их бумаги характеризуются низкой ликвидностью, что в некоторых случаях может частично компенсироваться впечатляющей дивидендной доходностью. Сегодня в котировальном списке Мосбиржи третьего уровня находится 201 акция.

Примечание: Бумаги третьего эшелона подходят не всем типам инвесторов, а вложения в акции таких компаний сложно назвать высоконадежными. Кроме того, относительно низкая ликвидность может стать серьезной проблемой при стремлении оперативно выйти из бумаг без потери в стоимости.

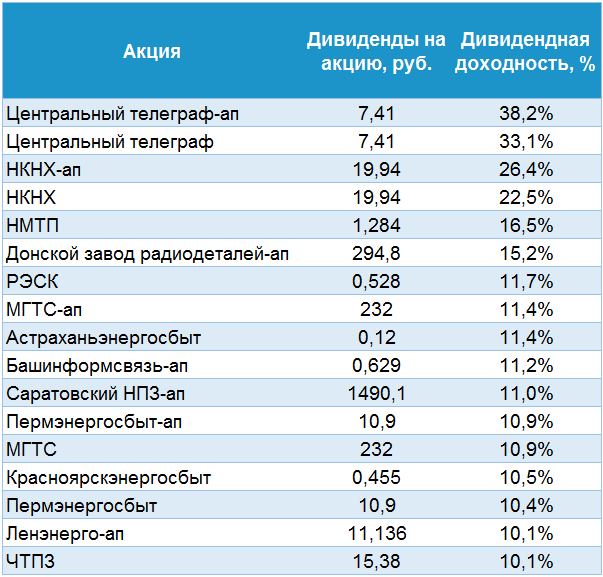

Из акций третьего эшелона мы отобрали бумаги, дивидендная доходность которых по итогам 2018 г. на дату отсечки превышала 10%. Получилось 17 акций:

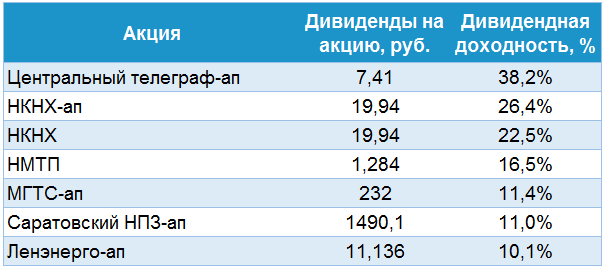

Чтобы отсеять совсем неликвидные акции, мы отобрали лишь те, среднедневной оборот по которым за последний год превышает 1 млн руб. в день. Таким образом осталось всего 7 бумаг:

Центральный телеграф: АП

Центральный телеграф – одна из дочерних компаний Ростелекома, предоставляющая услуги телеграфной и телекоммуникационной связи. Компанию можно назвать абсолютным лидером российского рынка по дивидендной доходности по итогам 2018 г. На дату отсечки одна привилегированная акция компании стоила 19,4 руб., в то время как дивиденд по ней составлял 7,41 руб., обеспечив дивидендную доходность на уровне 38,2%.

Ранее Центральный телеграф не отличался подобной щедростью выплачивая лишь минимально установленные в уставе 10% от чистой прибыли, что предполагало околонулевую дивдоходность по итогам 2016-2017 гг.

Столь крупные дивиденды в 2018 г. стали результатом распределения всей чистой прибыли по итогам года, выросшей в 35 раз за счет продажи части недвижимости, находящейся в собственности, а также дополнительной выплаты 885 млн руб. из нераспределенной прибыли прошлых лет.

«Центральный телеграф перешел на современные технологии связи и уже не нуждается в прежнем количестве технологических площадей. Полученные от продажи недвижимости средства позволяют увеличить свободный денежный поток, который может быть направлен на инвестиции в инфраструктуру», – сообщил глава Ростелекома Михаил Осеевский,

В 2019 г. компания также планирует продать на аукционе недвижимость общей минимальной стоимостью 3,5 млрд руб. или 15,8 руб. в пересчете на одну акцию, что может поддержать дивидендную базу по итогам года. Однако в дальнейшем нет никакой уверенности, что крупные выплаты сохранятся.

Нижнекамскнефтехим – одно из крупнейших нефтехимических предприятий РФ, занимающее лидирующие позиции по производству синтетических каучуков и пластиков. Компания неожиданно порадовала акционеров высокими дивидендами по итогам 2018 г. В день объявления рекомендации совета директоров по дивидендам котировки обыкновенных акций НКНХ выросли на 43,8%, а привилегированных на 69,8%.

НКНХ не платил дивиденды по итогам 2016-2017 гг. в связи с расширением инвестиционной программы, но уже по итогам 2018 г. на выплаты акционерам было направлено 36,5 млрд руб., что в 1,5 раза превышает размер чистой прибыли компании по итогам года.

Тем не менее, в дальнейшем столь крупных дивидендов ожидать сложно, так как для поддержания высоких выплат компании придется наращивать долговую нагрузку. Вероятно, что НКНХ продолжит платить дивиденды как было вплоть до 2017 г. в размере 30% от чистой прибыли, а в лучшем варианте даже поднимет планку до 50% от чистой прибыли по МСФО. В таком случае дивиденды едва ли смогут сравниться с выплатами по итогам 2018 г., но двузначная дивидендная доходность по привилегированным акциям вполне может быть достигнута.

Новороссийский морской торговый порт – один из крупнейших торговых портов по объему грузооборота в Европе и России. НМТП совокупно по итогам 2018 г. выплатил 1,284 руб. на акцию тремя выплатами, а совокупная дивидендная доходность составила 17,7%. Формально значительная часть дивидендов была выплачена из нераспределенной прибыли по итогам 2017 г., что и обеспечило акционерам столь высокую дивдоходность.

По итогам 2019 г. дивиденды НМТП вновь могут порадовать держателей бумаг компании. Во II квартале 2019 г. за 35,5 млрд руб. был продан Новороссийский зерновой терминал, принадлежащий НМТП. По словам менеджмента, 10 млрд руб. из вырученных средств будут направлены на дивиденды, что может обеспечить выплату в размере 0,54 руб. на акцию.

Кроме того, финансовые результаты НМТП в I квартале оказались довольно сильными благодаря положительной курсовой переоценке. II квартал также обещает быть для компании весьма успешным, что может стать драйвером для достижения примерно 16-18% дивидендной доходности по итогам 2019 г.

Без учета разовых позитивных факторов на долгосрочном горизонте порт вполне может обеспечивать 7-9% процентов дивидендной доходности за счет крайне высокой операционной рентабельности.

Читайте также: Какие дивидендные перспективы у акций НМТП

МГТС – дочерняя компания МТС, работающая в Москве и Московской области и предоставляющая услуги телекоммуникационной связи. С 2015 г. компания стабильно выплачивает крупные дивиденды – около 100% от чистой прибыли. По итогам 2018 г. было выплачено 232 руб. на акцию, дивидендная доходность достигла 11,4%.

Бизнес МГТС стабилен и консервативен, что позволяет компании придерживаться выбранной дивидендной политики и распределять практически всю прибыль. Однако в будущем дивиденды в абсолютном выражении дивиденды могут немного снизиться. Дело в том, что чистая прибыль в 2018 г. была поддержана разовыми доходами от реализации недвижимости.

Также нужно понимать, что у компании на текущий момент нет особых перспектив роста, так что подобный инструмент можно рассматривать лишь в статусе «квазиоблигации» с высокой дивидендной доходностью.

Ленэнерго – распределительная сетевая компания, входящая в холдинг Россети и работающая на территории Санкт-Петербурга и Ленинградской области. Ленэнерго начало платить крупные дивиденды с 2017 г., когда компания «оздоровилась» через допэмиссию. Примечательно, что размытию подверглись лишь обыкновенные акции компании, а привилегированные остались в прежнем количестве. Устав Ленэнерго регламентирует выплату 10% от чистой прибыли по РСБУ на привилегированные акции, что и позволяет префам обеспечивать столь высокую дивидендную доходность.

По итогам 2018 г. компания заплатила 11,14 руб. на акцию или 10,1% дивидендной доходности. Чистая прибыль Ленэнерго по итогам I полугодия 2019 г. в соответствии с российскими стандартами учета выросла на 36% г/г и достигла 7,8 млрд руб. Это означает, что уже по итогам I полугодия компания условно заработала 8,36 руб. на одну привилегированную акцию или 7,6% дивидендной доходности по текущей цене (111,5 руб.). При сохранении позитивной динамики чистой прибыли дивидендная доходность в 2020 г. может вновь оказаться на двузначном уровне.

Саратовский НПЗ: АП

Саратовский нефтеперерабатывающий завод находится под контролем Роснефти и занимается переработкой сырой нефти. Предприятие выпускает более 20 видов продукции: неэтилированные бензины, дизельное топливо, мазут, битумы, вакуумный газойль, техническую серу.

Согласно уставу, владельцы привилегированных бумаг Саратовского НПЗ имеют право на получение 10% чистой прибыли по РСБУ в качестве дивидендов, именно эта сумма и выплачивается ежегодно. Дивиденды по обыкновенным бумагам не платятся.

По итогам 2018 г. компания выплатила 371,5 млн руб., что в пересчете на одну акцию составляет 1 490 руб., обеспечив акционерам 11% дивидендной доходности. В будущем есть ожидания, что дивидендные выплаты сохранятся на достойном уровне учитывая стабильное финансовое положение компании и поддержку материнской компании.

Бумаги из третьего эшелона могут обеспечивать дивидендную доходность значительно выше рынка, однако нужно учитывать риски вложений в подобные акции. В частности, это низкая ликвидность, как правило скромный free-float, а также не всегда высокий уровень раскрытия информации.

Тем не менее в условиях наблюдаемого снижения рублевых ставок в российской экономике инструменты с высокой дивидендной доходностью склонны переоцениваться в сторону повышения. Цикл смягчения денежно-кредитной политики ЦБ РФ в базовом сценарии может продолжаться до середины 2020 г. Ожидаемое падение ставок – мощный драйвер для бумаг, по которым ожидается сохранение высокой доходности.