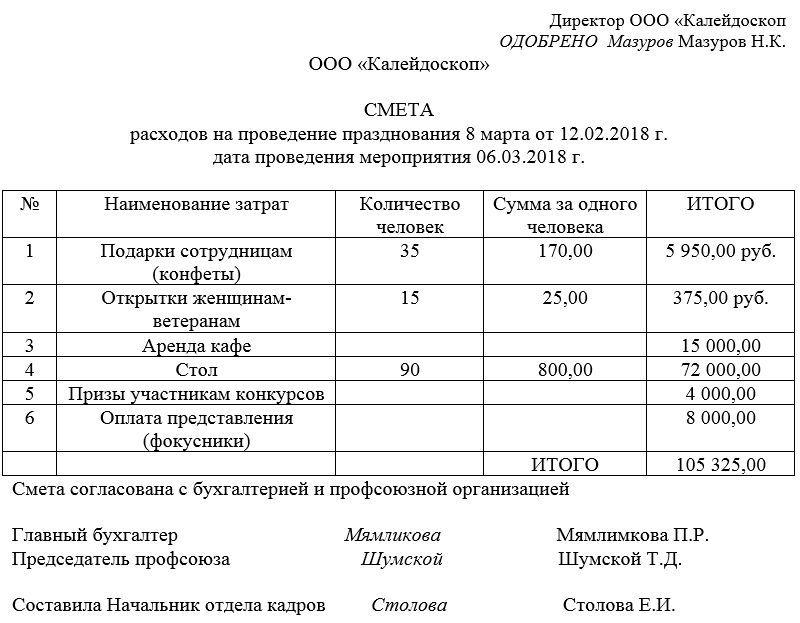

Смета расходов на проведение мероприятия

Каждое предприятие время от времени сталкивается с необходимостью провести какое-либо мероприятие. Это может быть семинар, конференция, презентация, соревнование, конкурс, проведение переговоров, какого-либо государственного или внутрикорпоративного праздника.

Перед тем как перейти к подготовке мероприятия, ответственные за его проведение лица составляют список расходов. Документ, в который они вносятся, называется сметой.

Для чего нужен документ

Смета по своей сути — предварительная верстка величины предстоящих расходов. Этот документ нужен для того, чтобы руководство предприятия имело четкое представление о том, какие затраты ему предстоят.

В смету включается:

Таким образом, грамотно, по всем правилам оформленная и завизированная смета позволяет не только предусмотреть все расходы, но и вычесть затраты, без которых вполне можно обойтись.

Кроме того, уже после проведения мероприятия, она дает возможность найти несоответствия в планируемых тратах и произведенных расходах, а также разобраться в их причинах.

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Варианты формирования документа

Смета может быть составлена разными способами:

Последний способ, в силу своего удобства, и пользуется наибольшим распространением.

Кто составляет смету

Смета всегда составляется заранее, как минимум за месяц до мероприятия.

Это обусловлено тем, что обычно, перед тем как попасть к директору для окончательного одобрения, документ проходит еще ряд структурных подразделений.

Обычно непосредственная обязанность по формированию сметы лежит на сотруднике или руководителе того отдела, который напрямую занимается проведением мероприятий:

В любом случае, это должен быть человек, хорошо знакомый с политикой предприятия в плане проведения различного рода «корпоративов» и имеющий навыки по составлению подобного рода документов.

После формирования смета передается на подпись в бухгалтерию, в профсоюзную организацию (если, конечно, она на предприятии имеется), а также в структурные подразделения, представители которых должны ее одобрить. Только после этого она попадает на стол директора, который и ставит на ней свою резолюцию.

При необходимости к смете можно приложить сравнительные отчеты, которые удостоверят то, что цифры, в ней представленные имеют актуальный и конкурентный характер.

Допустимо ли нарушать указанные в смете цифры

Особенностью любой сметы является то, что она не гарантирует того, что указанные в ней цены останутся неизменными.

Поскольку смета всегда носит предварительный характер, в период фактического ее исполнения, некоторые цены могут претерпевать изменения.

Этот нюанс обязательно должен быть отмечен в самой смете (например, то, что цены могут быть увеличены на некоторый процент и т.д.)

Как составить бланк

На сегодня унифицированного бланка расходов на проведение мероприятия не существует, поэтому представители предприятий и организаций могут составлять его в произвольном виде или, если у компании есть разработанный и утвержденный типовой шаблон, – по этому образцу. При этом вне зависимости от того, какой именно способ будет выбран, необходимо, чтобы по своей структуре документ соответствовал некоторым стандартам делопроизводства, а по тексту включал в себя ряд определенных сведений.

Вверху документа (справа или слева) следует оставить место для резолюции директора фирмы. Затем, в «шапку» вносится:

Далее, в основной части документа формируется таблица, состоящая из нескольких столбцов и строк. В нее включаются:

При необходимости можно добавить и дополнительные столбцы. Длина таблицы зависит от того, в каком формате и объеме планируется проведение мероприятия (чем оно значительнее, тем больше позиций в бланке). Для удобства таблицу можно разделить на разделы.

Под таблицей следует сделать отметку о том, являются ли цены окончательными или в процессе проведения работ могут быть откорректированы.

Как оформить смету

Как к содержанию документа, так и к его оформлению никаких четких критериев не предъявляется – смета может быть сформирована в рукописном виде или напечатана на компьютере, на обыкновенном листе любого удобного формата или на фирменном бланке компании.

Важно соблюсти лишь одно условие: она должна быть подписана директором предприятия (или лицом, уполномоченным действовать от его имени), а также ответственными сотрудниками, при этом подписи должны быть только «живыми» — использование факсимильных автографов не допускается.

Смету можно удостоверить при помощи печати компании, но только при том условии, что использование штемпельных изделий зарегистрировано в ее внутренних локально-нормативных актах.

Бумага делается в одном оригинальном экземпляре, но при необходимости можно сделать ее копии.

Реклама, рекламные акции, бонусные программы: бухгалтерский и налоговый учет

Грешкина А.А., эксперт Школы бухгалтера

Рекламные акции, скидки и бонусы – это программы повышения лояльности клиентов, инструмент увеличения уровня продаж, поощрения постоянных клиентов. Бухгалтеру необходимо разбираться кто и что должен заплатить государству, а также как правильно учитывать все эти маркетинговые ходы. В статье расставим все точки над «і» и подробно расскажем о порядке учета рекламных расходов, скидок и бонусов.

Понятие рекламы и признаки рекламных расходов

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер». То есть, отличительные признаки рекламы:

Понятие «Неопределенный круг лиц», для целей определения рекламы, дано в Письме ФАС РФ от 05.04.2007 № АЦ/4624 — это «те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования».

Бухгалтерский учет рекламных расходов

Согласно Инструкции по применению Плана счетов, утвержденной Приказом МФ РФ от 31.10.2000 № 94н, рекламные расходы для целей бухгалтерского учета принимаются в полном объеме понесенных затрат и отражаются в учете в составе «Коммерческих расходов» на счете 44 «Расходы на продажу».

Если организация, в своей деятельности, использует большой объем рекламных материалов, то удобнее выделить единый субсчет счета 10 «Материалы». Не допускается прямое списание расходов на рекламные материалы на счет учета затрат, минуя счет 10 «Материалы».

Приобретение рекламных материалов отражается следующими бухгалтерскими записями:

Д 10 «Материалы» К 60 «Расчеты с поставщиками и подрядчиками» — отражено поступление рекламных материалов (на основании товаросопроводительных первичных документов)

Д 19 «Налог на добавленную стоимость по приобретенным ценностям» К 60 — отражен входной НДС (на основании счета-фактуры поставщика)

Списание рекламных материалов для распространения:

Д 44 К 10 «Материалы» — списаны рекламные материалы (на основании требований-накладных)

Если рекламные материалы распространяются сотрудниками организации, то в бухгалтерском учете делаются следующие записи:

Д 71 К 10 — материалы переданы сотрудникам организации (на основании требований-накладных)

Д 44 К 71 — материалы списаны с подотчетных лиц на расходы (на основании авансовых отчетов)

Если распространением рекламных материалов занимается специализированная организация (рекламное агентство), то стоимость услуг по распространению рекламных материалов, также относится на счет учета затрат на рекламу и отражается в учете следующей записью:

Д 44 К 60 «Расчеты с поставщиками и подрядчиками» — отражена стоимость услуг рекламного агентства по распространению рекламных материалов (на основании акта выполненных работ, оказанных услуг)

Д 19 К 60 — отражен входной НДС со стоимости услуг (на основании счета-фактуры исполнителя услуг)

Налоговый учет рекламных расхолов

Налоговый учет рекламных расходов осуществляется на основании положений п. 4 ст. 264 НК РФ. Расходы на рекламу в налоговом учете подразделяются на два вида: нормируемые и ненормируемые рекламные расходы.

К ненормируемым рекламным расходам относятся:

Все рекламные расходы, которые в этот перечень не включены, являются нормируемыми и учитываются в целях налогообложения только в пределах норматива (1% суммы выручки).

Учет ненормируемых рекламных расходов, для целей налогового учета, аналогичен бухгалтерскому учету, то есть, они принимаются в расходы полностью, без ограничений.

Выручка, для целей нормирования рекламных расходов, определяется без учета суммы НДС и акцизов, что следует из положений ст. 248 НК РФ, согласно которым, при определении доходов из них исключаются суммы налогов, предъявленные покупателю товаров (работ, услуг, имущественных прав). При определении выручки от реализации, для расчета норматива расходов на рекламу, в нее не включаются внереализационные доходы (Письмо Минфина РФ от 21.04.2014 № 03-03-06/1/18216).

Организации, применяющие УСН, нормируют рекламные расходы исходя из оплаченной выручки (пп. 20 п. 1 ст. 346.16 НК РФ).

Документальное оформление рекламных расходов

Перечень документов, подтверждающих рекламные расходы, законодательно не регламентирован. Документальным подтверждением расходов на рекламу могут служить:

Рекламные акции

Давайте рассмотрим наиболее часто встречающиеся рекламные акции, к которым прибегают компании.

Раздача сувенирной продукции с нанесенным логотипом

Расходы на приобретение сувенирной продукции (например, пакеты, ручки, зажигалки, календари), для раздачи потенциальным партнерам (например, в ходе проведения деловой встречи или к праздникам), если на указанную рекламную продукцию нанесен логотип организации, несмотря на то, что круг лиц может быть определенным, относятся к нормируемым рекламным расходам согласно п. 4 ст. 264 НК РФ, которые для целей налогообложения признаются в размере, не превышающим 1% выручки от реализации (Письмо ФАС РФ от 23.01.2006 № АК/582).

Согласно официальной позиции, если рекламная продукция имеет самостоятельную товарную ценность (например, ручки, флешки, зажигалки, календари), то при раздаче такой рекламной продукции начисляется НДС следующим образом:

Если рекламная продукция не имеет самостоятельную товарную ценность (например, каталоги, брошюры, буклеты, листовки), то при раздаче такой рекламной продукции НДС не начисляется. Входной НДС к вычету не принимается, а учитывается в ее стоимости (Письма Минфина РФ от 23.12.2015 № 03-07-11/75489, от 19.12.2014 № 03-03-06/1/65952, от 23.10.2014 № 03-07-11/53626).

Скидки

Скидки, предоставляемые покупателям, за выполнение определенных условий договора, например, за достижение определенного объема покупок, можно разделить на два вида:

Для предоставления покупателю любого вида скидки, необходимо, чтобы в договоре поставки товаров (либо, в дополнительном соглашении) указывались условия предоставления скидки.

Скидки, предоставляемые в момент отгрузки (передачи) товара

В этом случае, отгрузка товаров осуществляется сразу с учетом сниженной цены, то есть цена товаров в накладной и счете-фактуре указывается с учетом скидки.

Скидки, предоставляемые после отгрузки (передачи) товара, ретро-скидки

В случае предоставления поставщиком ретро-скидки, путем изменения стоимости ранее приобретенного товара в предыдущем отчетном (налоговом периоде), продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости ранее приобретенных товаров (п. 3 ст. 168 НК РФ, п. 10 ст. 172 НК РФ).

Если ретро-скидка распространяется на несколько поставок, осуществленных в прошлых периодах, то составлять отдельно к каждой поставке корректировочный счет-фактуру не нужно. Налоговое законодательство допускает составление единого корректировочного счета-фактуры (п. 5.2. ст. 169 НК РФ) (Письмо Минфина РФ от 08.09.2014 № 03-07-15/44970).

Постановлением Правительства РФ от 19.08.2017 № 981 внесены изменения в Правила заполнения книг покупок и продаж. С 1 октября 2017 года исправленные счета-фактуры, (в том числе, корректировочные счета-фактуры) можно регистрировать в периоде первоначально выставленного счета-фактуры. Это означает, что исправленные счета-фактуры и корректировочные счета-фактуры можно регистрировать в дополнительном листе того налогового периода, в котором был зарегистрирован первичный счет-фактура до внесения в него исправлений, что потребует сдачи уточненной декларации по НДС за тот период, в котором осуществлена поставка товаров.

В бухгалтерском учете покупателя, предоставление продавцом ретро-скидки по товарам, которые уже проданы покупателем, отражаются следующим образом:

Д 60 К 91.1 — учтена сумма ретро-скидки (без НДС)

Д 91.2 К 68.2 — учтен НДС по корректировочному счету-фактуре

Подарки за покупку (бонусы)

За выполнение определенных условий договора (например, достижения установленного договором объема закупок), поставщики могут предоставлять покупателю дополнительное количество товаров. В этом случае, принято говорить о предоставлении подарка (бонуса). Это может быть как основной приобретаемый товар, так и иной товар, отличный от основной покупки.

При этом, продавец выписывает счет-фактуру не только на основной реализуемый товар, но и на товар, передаваемый в качестве бонуса. Сумма НДС по бонусному товару, указывается поставщиком в счете-фактуре исключительно для целей уплаты ее в бюджет, так как передача покупателю дополнительного количества товаров, в качестве бонуса, без взимания отдельной платы, облагается НДС и трактуется налоговыми органами, как передача товаров на безвозмездной основе. Это означает, что продавец должен начислить и уплатить НДС, исходя из рыночных цен на данный товар (Письмо МФ РФ от 19.02.2015 № 03-03-06/1/8096).

В случае предоставления поставщиком бонусного товара, начисленную поставщиком сумму НДС, покупатель не вправе принять к вычету или учесть в расходах. В связи с этим, НДС, указанный поставщиком в счете-фактуре, в учете покупателя не отражается (Письмо ФНС РФ от 26.05.2015 № ГД-4-3/8827@).

Бухгалтерский учет бонусного товара у покупателя:

Согласно п. 16 ПБУ 9/99, в бухгалтерском учете покупателя стоимость бесплатно полученного бонусного товара или подарка включается в состав прочих доходов и отражается на счете 91.1 «Прочие доходы и расходы».

Д 41 К 60 — принят к учету товар, полученный в качестве бонуса

Д 60 К 91.1 — признан прочий доход при получении бонусного товара

Бухгалтерский учет бонусного товара у поставщика:

Согласно п. 11 ПБУ 10/99, в бухгалтерском учете продавца стоимость бесплатно передаваемого бонусного товара или подарка включается в состав прочих расходов и отражается на счете 91.2 «Прочие доходы и расходы». Сумма начисленного НДС по бонусному товару, также признается прочим расходом.

Д 91.2 К 41 — передан бонусный товар покупателю

Д 91.2 К 68.2 — начислен НДС с рыночной цены бонусного товара

Учет рекламных расходов на примере участия в выставке

Для простоты восприятия и расчетов, все показатели расходов и бухгалтерские проводки приведены без учета НДС.

Производственная организация, в первом квартале текущего года приняла участие в выставке. Расходы на участие в выставке составили:

Итого, общая сумма рекламных расходов (без учета НДС) на участие в выставке составила: 153 000 рублей

Выручка от реализации за 1 квартал составила 1 180 000 рублей, в том числе НДС 180 000 рублей.

Выручка от реализации за 2 квартал составила 1 416 000 рублей, в том числе НДС — 216 000 рублей.

Бухгалтерский учет

В бухгалтерском учете приведенные расходы учитываются в составе «Коммерческих расходов» на счете 44 «Расходы на продажу», в полной сумме, без ограничений.

Д 44 К 60 — расходы на регистрационный сбор и аренду выставочного стенда (60 000)

Д 44 К 10 — стоимость листовок и каталогов (31 000)

Д 44 К 43 — стоимость собственной продукции, используемой для оформления выставочного стенда, раздачи посетителям и участникам выставки (40 000)

Д 44 К 10 — стоимость сувениров с логотипом организации (4 000)

Д 44 К 43 — стоимость собственной продукции, используемой для дегустации (18 000)

Налоговый учет

Для целей налогового учета, прежде всего, необходимо определить, какие из указанных расходов относятся к ненормируемым (принимаемым в полном объеме) и нормируемым (учитываемым в пределах норматива — 1% от выручки).

Итого: сумма ненормируемых рекламных расходов составляет 131 000 рублей, принимаемая в состав налоговых расходов, в полном объеме.

Итого: сумма нормируемых рекламных расходов составляет 22 000 рублей, принимаемая в состав налоговых расходов, в пределах лимита — 1% от выручки.

Сумма нормируемых рекламных расходов в размере 1% выручки от реализации, которую организация вправе учесть в составе налоговых расходов в 1 квартале, составляет:

(1 180 000 — 180 000) х 1% = 10 000 рублей

Так как за 1 квартал предельная сумма нормируемых расходов на рекламу составляет 10 000 рублей, что меньше фактической суммы нормируемых расходов, то в целях налогового учета, в 1 квартале организация вправе принять нормируемые рекламные расходы только в размере 10 000 рублей. Следовательно, общая сумма расходов на рекламу, принимаемых в целях налогообложения в 1 квартале составляет:

131 000 + 10 000 = 141 000 рублей

За 1 полугодие объем выручки у организации увеличился, следовательно, увеличился и предельный размер нормируемых рекламных расходов:

((1 180 000 — 180 000) + (1 416 000 — 216 000)) х 1% = 22 000 рублей

Увеличение предельного размера нормируемых рекламных расходов дает организации возможность учесть фактические нормируемые расходы в полном объеме, так как предельная сумма нормируемых расходов равна сумме фактических нормируемых расходов. Следовательно, при расчете налога на прибыль за 1 полугодие, организация может учесть в составе налоговых расходов, оставшуюся неучтенной сумму 12 000 рублей нормируемых рекламных расходов (22 000 — 10 000).

Рекламный бюджет

В статье разбираемся, что такое рекламный бюджет и как его правильно рассчитать.

Что такое рекламный бюджет

Рекламный бюджет — это сумма, которую компания готова выделить на продвижение своего продукта за конкретный промежуток времени.

Размер бюджета напрямую зависит от поставленных целей и задач той или иной рекламной кампании.

Какие расходы входят в бюджет

Прямые объявления. Оплата рекламных площадок на ТВ, в журналах, газетах и т.д.

Производство. В эту категорию входит создание тематических роликов, брошюр, сувенирной продукции и дизайна.

Трейд-маркетинг. Отвечает за проведение акций, мероприятий и других кампаний для потребителей.

Интернет. Отвечает за всю деятельность компании в сети (сайт, социальные сети и общее продвижение продукта в интернете).

Также расходы могут также зависеть от процента продаж, доли рынка, конкуренции, отрасли.

Методы формирования бюджета рекламной кампании

Грамотное прогнозирование и распределение денег — главные составляющие любой кампании. При формировании бюджета могут помочь несколько методов.

Метод задач

Бюджет рекламной кампании с помощью метода задач формируется в зависимости от потребностей. Отдел рекламы называет определенную сумму и компания выделяет.

Единственный недостаток — отсутствие прогнозирования хотя бы примерных результатов. Средства могут уйти в никуда.

Процент от товарооборота

Расчет производится по одному из двух методов:

Отчисление процента от прогнозируемых продаж как на текущий год, так и на следующий.

Отчисление процента с уже полученной выручки за прошлый год.

Чаще используют первый способ формирования. Он сопоставляет размер затрат с продажами и доходами. Если компания достигла определенного уровня продаж, значит бюджет на рекламу рассчитан верно и рекламодатель получит прибыль.

В соответствии с затратами конкурентов

Этот тип бюджета формируется по двум методам:

Вложение той же суммы, как у конкурента, если бизнес имеет одинаковый масштаб.

Планирование в зависимости от доли компании на рынке и той суммы, которую рынок тратит на рекламу.

Такой расчет поможет сохранить конкурентоспособность компании. Но сложность метода в том, что найти информацию о затратах конкурента на рекламу сложно.

Процент от суммы накладных расходов и прибыли

Если вычесть постоянные затраты (на зарплату сотрудникам, сырье, аренду, производство и др.), останется нераспределенная прибыль, ее можно отнести на счет чистой прибыли или израсходовать на рекламу. Такой подход не имеет отношения ни к рынку, ни к продажам, ни к доходу и в целом бесполезен для формирования бюджета.

Расчет затрат на единицу продаваемой продукции

Бюджет может формироваться с каждой проданной единицы продукции. Таким образом, в стоимость каждого товара будет заложен процент затрат на рекламу. Способ позволяет собрать средства на рекламу без повышения цен.

Для этого метода продажи должны постоянно находиться на высоком уровне, а значит для старта без больших вложений этот способ не подойдет. Также метод не подойдет оптовым компаниям и компаниям с услугами, где невозможно посчитать товар в одном экземпляре.

Как правильно распределять бюджет

Бюджет рекламы разделяют на расходы:

балансовые (прямая реклама, организация мероприятий, почтовая реклама и т.д.).

забалансовые (продвижение товара на рынке, сбыт, проведение акций и скидок).

Некоторые не видят разницы между этими расходами и предпочитают не разделять их. Но реклама в СМИ и стимулирование сбыта все же имеют отличия и требуют конкретного вложения средств в зависимости от потребностей.

Также при распределении бюджета следует учитывать экономическую обстановку — во время кризиса, падения рыночной активности и сокращения доходов компании лучше уменьшить рекламный бюджет и сделать упор на стимулирование сбыта.

Как рассчитать бюджет на рекламу

Расчет зависит от товара, бренда, площадки и многих критериев. Перед расчетом узнайте, кто ваш потенциальный клиент и чем может быть привлекателен ваш продукт.

На основе собранной информации подберите площадки. Для тестирования можно создать пробные объявления за приемлемую цену и посмотреть на реакцию пользователей. После рассчитывать бюджет.

Как рассчитать бюджет рекламной кампании для Яндекс.Директ

После этого Яндекс.Директ покажет возможные варианты прогнозирования рекламного бюджета и приблизительный объем трафика. Чем он больше, тем будет выше позиция, но и стоить такая реклама будет дороже.

Как рассчитать бюджет рекламы для ТВ

На стоимость влияет не только выбор канала, но город показа и время. Цены в маленьких городах будут отличаться от цен в городах-миллионниках. А реклама в дневное время стоит значительно меньше, чем в прайм-тайм.

Существует минимальный порог отдачи для ТВ-рекламы. Если бюджет будет меньше этих границ, есть риск не окупить вложения.

Для грамотного составления бюджета на ТВ-рекламу необходимо рассчитывать эффективность размещения по формуле:

ROI = (Валовая прибыль – бюджет рекламной кампании) / бюджет рекламной кампании

По этой формуле можно оценить полезность тех или иных вложений.

Контроль расходов

Для контроля расходов существует несколько правил:

Оценивать все потраченные средства и сравнивать с планом..

Следить за тем, какие вложенные средства уже не подлежат возврату.

Составлять ежемесячный отчет по всем операциям.

Как провести эффективную рекламную кампанию с минимальным бюджетом

ЗАчастую у молодых компаний нет возможности тратить на рекламу большие бюджеты. Но хорошая идея способна привлечь людей к вашему продукту почти без вложений. По этому принципу создаются вирусные ролики, картинки и другие образцы креативной рекламы. Эффект от них способен превзойти даже самые дорогостоящие проекты.

Также важно грамотно расходовать бюджет. Крупные компании могут снизить инвестиции до 50%, а для маленьких — это станет серьезным ударом в долгосрочной перспективе. Поэтому даже мельчайшие расходы нуждаются в оптимизации. Начинать следует с узкой целевой аудитории. Это позволит ограничено показывать объявления конкретным пользователям.

Как сэкономить бюджет рекламной кампании

Расчет бюджета предполагает грамотное вложение средств. Сами показатели часто не совпадают с желаемыми и объем инвестиций сильно превосходит будущий спрос. Этого можно избежать и сэкономить часть средств, если правильно подойти к планированию расходов.

В первую очередь, необходимо правильно подобрать аудиторию, которую заинтересует продукт, и сегментировать рекламу.

Заключение

Мы изучили, что такое рекламный бюджет и как его правильно планировать. Рекламный бюджет должен разрабатываться исходя из конкурентных условий рынка и учитывать: