Как всем известно: в экономике все взаимосвязано. Металлургические компании в этом году показали отличный рост. Но куда металлурги без угля?

Вслед за металлургами выстрелили и котировки «угольщиков». Классическое правило работает: рост в одной отрасли приводит к росту в смежных (обслуживающих) отраслях.

В металлургии очень важно, чтобы при высокой температуре уголь мог избавляться от примесей и образовывать практически чистый углерод. Такой процесс называется «коксованием», и только один тип угля способен добиваться этого — это коксовый уголь. Таким образом, когда встает вопрос по поводу того, что такое металлургический уголь — подразумевается, что речь идет и коксовом угле.

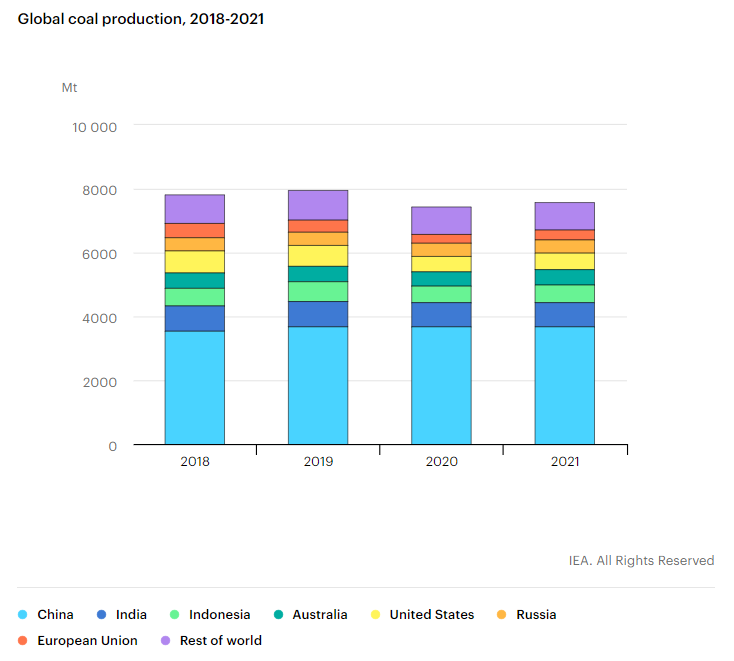

Самым крупным потребителем продукции угольной промышленности является Китай. Более половины всего использованного в мире энергетического и около 40% коксующегося (данные за 2017 г. ) приходится на долю КНР

Кроме того, в конце этого года испортились отношения Австралии и Китая:

Государственный комитет по делам развития и реформ (ГКРР) КНР объяснил десяти крупнейшим энергокомпаниям страны, что они могут завозить уголь из любых стран мира без таможенных ограничений, но только не из Австралии.

«Эльгауголь», разрабатывающая крупнейшее в России месторождение коксующихся углей, рассчитывает на рост продаж в Китай в 30 раз за четыре года — с миллиона тонн в 2020 году до 30 миллионов в 2023-м. Предполагается, что к 2023 году Китай нарастит закупки эльгинского угля с пяти миллионов тонн до 45 миллионов. Этот объем заместит большое количество угля из Австралии и США, который обладает схожими характеристиками.

Цены на коксующийся уголь в Китае:

Какие компании добывают коксующиеся угли в России:

EVRAZ

Мечел

КТК

Распадская (входит в холдинг EVRAZ)

Южный Кузбасс (группа Мечел)

Белон

Колмар

Акции «Распадской» выросли на 14% на фоне наводнения в Китае

Акции угольной компании «Распадская» резко подорожали в понедельник, 11 октября. Бумаги за основную торговую сессию на Мосбирже выросли на 14,27%, до ₽450,3. Акции горнодобывающей компании «Мечел» выросли на 9,15%, до ₽161,98.

Акции «Распадской и «Мечела» растут на фоне новостей о наводнении в КНР, говорит аналитик «Велес Капитал» Елена Кожухова. Из-за сильных дождей пришлось закрыть 60 шахт в провинции Шаньси — крупнейшем угледобывающем центре в КНР, в котором добывается примерно четвертая часть всего угля в стране.

Наводнение привело к возобновлению роста цен на уголь, который для КНР стал особенно ценным ресурсом на фоне перебоев с электроэнергией в стране и высоких цен на нефть и газ, говорит Кожухова.

Аналитик «Финама» Алексей Калачев и ведущий аналитик ПСБ Алексей Головинов также отметили, что цены акций «Распадской» и «Мечела» подскочили из-за укрепления мировых цен на уголь. На бирже Чжэнчжоу фьючерсы на уголь по итогам торгов понедельника выросли на 11,6%, до 1408,2 юаня ($218,74) за тонну.

Кроме того, бумаги «Распадской» выросли после публикации сильных финансовых результатов по РСБУ, рассказал Головинов. В понедельник, 11 октября «Распадская» отчиталась о скачке чистой прибыли по РСБУ в январе-сентябре в 55,2 раза по сравнению с аналогичным периодом предыдущего года, до ₽43,013 млрд, при увеличении выручки на 11,22%. При этом, согласно отчетности, основная часть прибыли (₽41,3 млрд) приходится на «доходы от участия в других организациях».

Как отметили в «ПСБ Аналитика и Стратегия», основные потребители угля на азиатском рынке — Китай, Япония и Индия. В совокупности они формируют более 60% мирового спроса, например, на металлургический уголь, что связано с повышенным уровнем промышленного производства региона. Этот уголь используют для производства стали. При этом российский уголь занимает в Китае порядка 20% рынка, отмечают в ПСБ, а основные бенефициары повышенного спроса на уголь в Китае и Индии — российские компании.

Уголь упал на 30%. Что с акциями Распадской и Мечела

Разбираемся, что происходит на угольном рынке и сохраняют ли привлекательность акции российских угольных компаний.

После этого китайский регулятор не выдержал и объявил о готовности к жестким мерам ценового сдерживания. По итогам встречи с крупными угольными компаниями и промышленными ассоциациями Комиссия по национальному развитию и реформам (NDRC) заявила о возможности прямого вмешательства в рынок угля с целью контроля за внутренними ценами.

Угольные контракты отреагировали на новость синхронным снижением. Фьючерсы на энергетический уголь на бирже в Чжэньчжоу потеряли около 8% в среду, еще около 13% в четверг, а сегодня с утра падение с максимумов составляло примерно 30%. Январские фьючерсы на коксующийся уголь в Даляне, более репрезентативные для российских угольщиков, с утра теряли с максимумов до 19%.

Схожую динамику демонстрируют российские угольщики: Мечел и Распадская. За два дня акции Мечела снизились на 7,3%, акции Распадской потеряли 4,9%. Однако на сегодняшней сессии с самого открытия торгов можно наблюдать высокую активность покупателей. Бумаги Распадской и Мечела прибавляют 2–3%.

Дело в том, что даже после столь внушительной коррекции цены на уголь остаются значительно выше средних уровней за последние 5 лет, позволяя ожидать от угольщиков сильных финансовых результатов. К тому же регуляторные меры китайских властей пока по большей части направлены против биржевых спекуляций. Неясно, что они будут делать с реальным дефицитом на физических рынках и насколько эффективными могут оказаться такие меры.

Распадская или Мечел

В качестве ставки на сильный рынок угля акции Распадской выглядят более привлекательно. Новая дивидендная политика, принятая в этом году, предполагает распределение на дивиденды 100% FCF при условии, что чистый долг не превышает годовую EBITDA. Это позволяет рассчитывать, что акционеры смогут в полной мере получить выгоду от благоприятной рыночной конъюнктуры.

Дополнительным драйвером может стать выделение из состава ЕВРАЗа, благодаря которому free-float может вырасти с примерно 6,6% до более чем 35%. Это повысит ликвидность бумаг, сделает их более привлекательными в глазах институциональных инвесторов и индексных фондов, что может стать основанием для более высоких мультипликаторов.

Обыкновенные акции Мечела являются рискованной инвестицией, которая подойдет не всем инвесторам. Компания обременена большим долгом и может сталкиваться с давлением фактора недоинвестирования. Сильные результаты I полугодия во многом обеспечены стальным дивизионом, в то время как производство угля продолжает стагнировать.

Чтобы восстановиться, компании необходим более длительный период высоких цен на уголь, в чем пока есть сомнения. Актуальные прогнозы предполагают, что высокие цены сохранятся до конца отопительного сезона в марте 2022 г., после чего конъюнктура может быть уже не такой комфортной для угольщиков.

А вот привилегированные акции Мечела выглядят более интересными, поскольку в уставе по ним обозначены дивиденды в размере не менее 20% от чистой прибыли МСФО. В масштабах компании это небольшая сумма, которая не может существенно повлиять на проблему с долговой нагрузкой. Но для владельцев префов такая выплата за 2021 г. может обеспечить высокую доходность.

За I полугодие компания заработала почти 46 руб. потенциальных дивидендов на префы. Предсказать прибыль II полугодия сложно, поскольку она зависит от множества разовых факторов. Так что ключевой вопрос в том, какую прибыль покажет компания за III и IV квартал и сможет ли повторить щедрые выплаты уже в 2022 г. Учитывая высокий уровень неопределенности, инвесторам, заинтересованным в бумаге, стоит удостовериться, соответствует ли такой актив их риск-профилю.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Итоги торгов. Геополитика отправила нас в аутсайдеры

Какие акции в топе прогнозов на 2022 год

Омикрон гуляет по планете. Что лучше — Pfizer или Moderna?

Ключевые события недели: инфляция в России и США, переговоры Путина и Байдена, утренняя сессия

5 идей в российских акциях: Просадка в IT и не только

Акции Evergrande упали к 11-летнему минимуму. Что происходит с долгом

Акции Li Auto достигли среднесрочной цели и рухнули на 16%. Что дальше

Акции Ozon упали к цене начала торгов на бирже. Что дальше

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Уголь запрещают, а он всё равно растёт. Насколько инвестору интересны добывающие компании?

В этом году с конца лета до октября мы наблюдали резкий рост цен на уголь: в моменте до +60%. Причин сразу несколько:

повышение спроса – экономика восстанавливается после пандемии

закрытие угольных шахт в Китае из-за наводнений, а также ради снижения выбросов перед Олимпиадой

резкий рост цен на газ

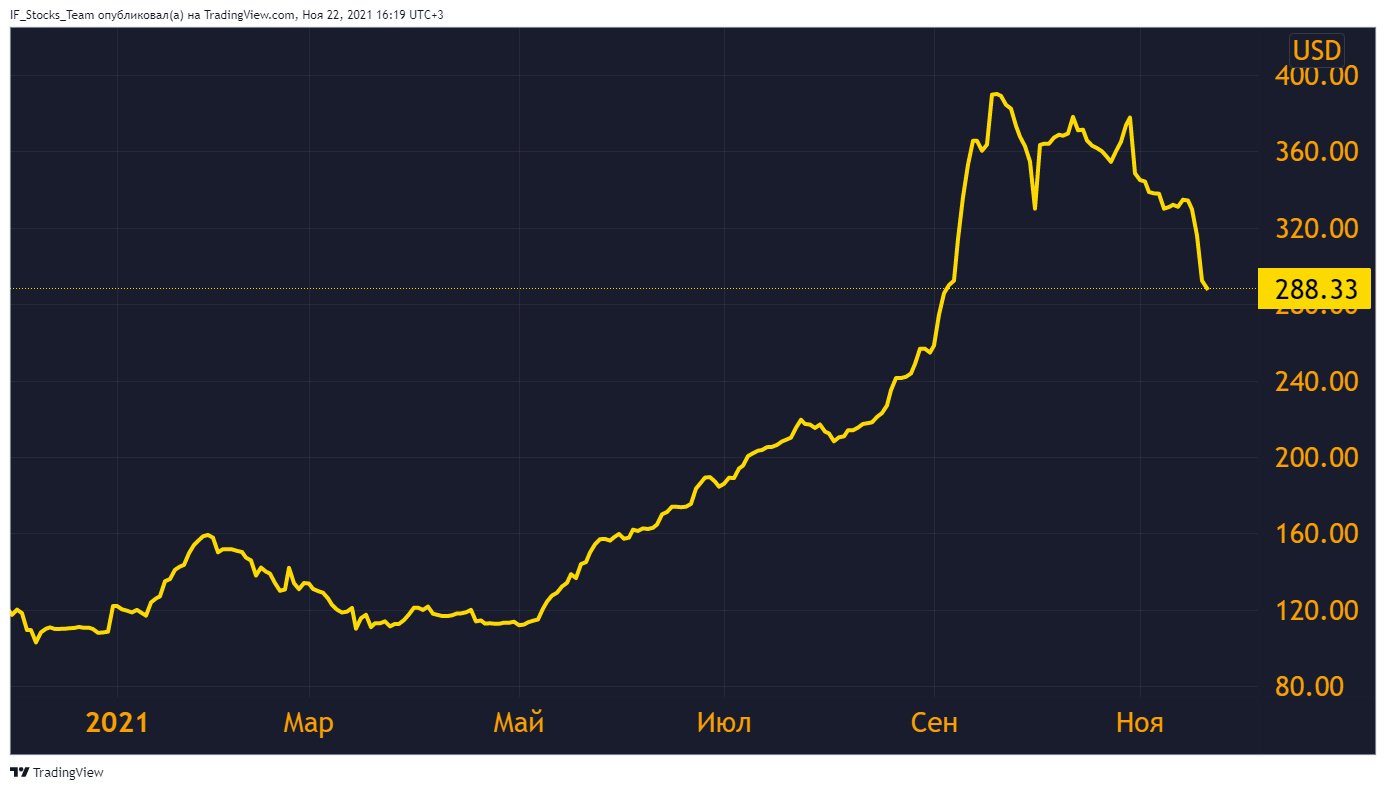

Рис.1. Фьючерс на китайский уголь CCE1!

Правда, сейчас цена вновь опустилась до летних значений. Ведь Китай начал наращивать добычу угля, чтобы решить вопрос с дефицитом. Но даже августовская цена всё равно высокая: это +100% с начала года.

И не факт, что она не вырастет ещё. По мнению китайских властей, это вполне может случиться из-за холодной зимы.

Что сегодня творится в угольном секторе?

По данным BP, с помощью угля в 2020 году вырабатывалось 27% всего электричества. Это больше четверти, поэтому полный отказ от данного вида топлива пока невозможен. Ведь стоит уголь намного дешевле других энергоносителей.

С 2015 года доля угля в электрогенерации постепенно снижалась, но в 2020 году она вновь начала расти. Попытки полностью от него уйти пока терпят фиаско. Например, на климатическом саммите в Глазго более 40 стран подписали декларацию об отказе от инвестиций в угольную отрасль к 2030-2040 годам. Но среди них не было США, Индии и Китая – крупнейших потребителей и производителей угля.

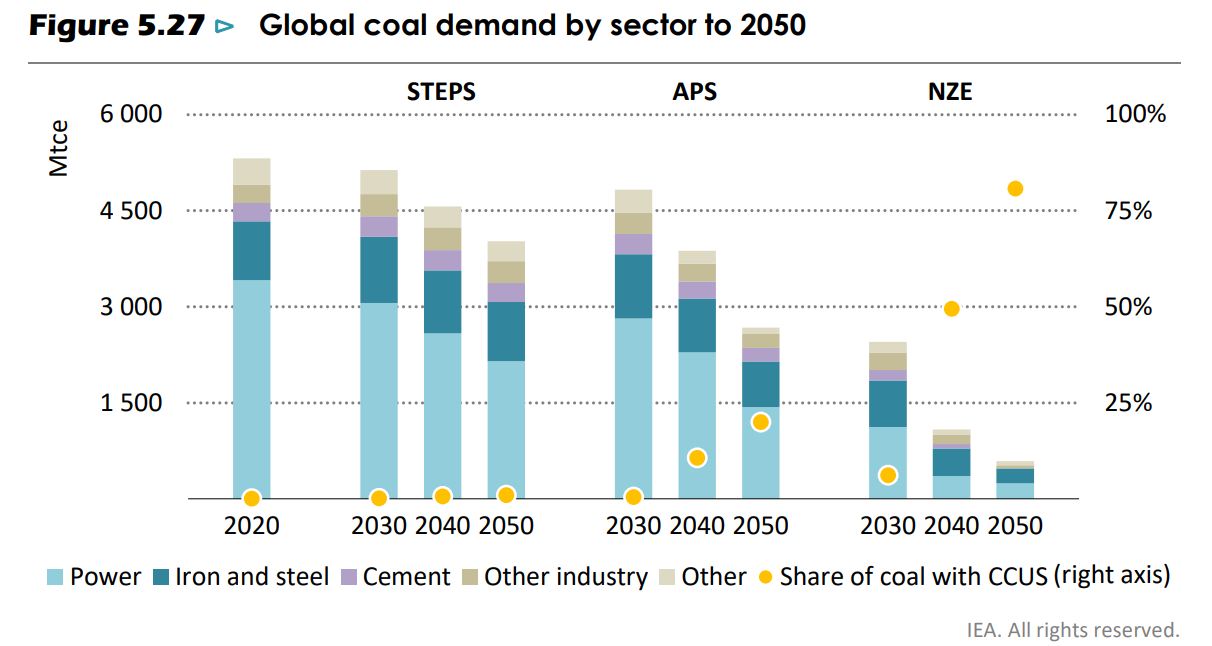

Как видно из графика, спрос на уголь в энергетической сфере должен постепенно уменьшаться во всех отраслях. Однако сильное сокращение его использования в сегменте железа и стали – “iron and steel” – возможно только при реализации сценария NZE: Net Zero Emissions. Ведь в разных производствах используются и разные виды угля.

Какой бывает уголь?

В основном это две категории:

Первый используется в ТЭЦ для получения электроэнергии. У него высокая теплоотдача. Второй при сильном нагревании без кислорода образует металлургический кокс, который нужен для выплавки стали.

Сейчас многие страны стараются уменьшить использование угля, чтобы снизить вредные выбросы. Но это в основном касается только энергетического угля, поскольку для производства электричества можно использовать другие способы. У металлургического угля тоже есть альтернативы: например, существуют водородная и электрическая металлургия, где уголь не используются. Но они пока слабо развиты и широкого применения не нашли. Поэтому за металлургический уголь в среднесрочной перспективе можно не переживать.

Теперь поговорим про крупнейшие угольные компании – как зарубежные, так и российские.

Иностранные угольные компании

Разберём 5 компаний, наиболее достойных внимания.

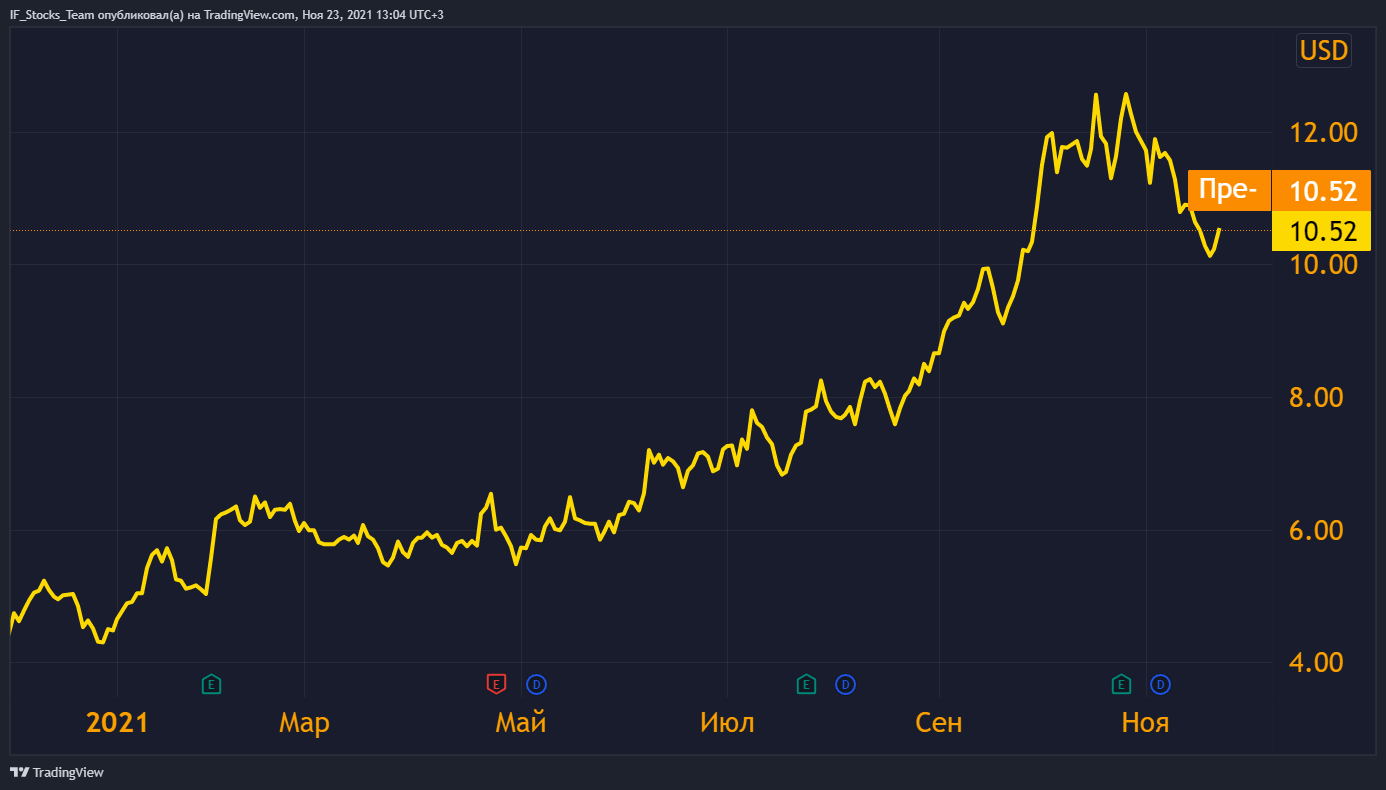

Peabody Energy (BTU)

Лидер по добыче энергетического и металлургического угля, владеет активами в Северной Америке и Австралии.

Рис. 7. Динамика акций Peabody Energy

Alliance resource partners (ARLP)

Arch resources (ARCH)

Warrior Met Coal (HCC)

Alpha Metallurgical Resources (AMR)

Российские угольные компании

В России добывающих компаний тоже хватает, и угольная отрасль не исключение.

Евраз

Одна из крупнейших металлургических и горнодобывающих компаний с активами в Сибири, Европе и Америке. Евраз выпускает сталь и использует для этого коксующийся уголь, который сама же и добывает. Избыток угля при этом продаёт.

За 9 месяцев 2021 года компания увеличила добычу на 13,3% до 16 млн тонн угля, а продала 8 млн тонн. Это на 15,5% меньше результатов 2020 года. По результатам первого полугодия 2021 года доля от продаж угля в общей выручке компании составляла 13,45%.

К сожалению, акции ЕВРАЗ не торгуются на Московской бирже, их можно купить лишь на Лондонской – LSE, куда нет доступа неквалифицированным инвесторам. Однако компания недавно сообщила, что рассматривает возможность листинга на Московской бирже.

Мечел (MTLP)

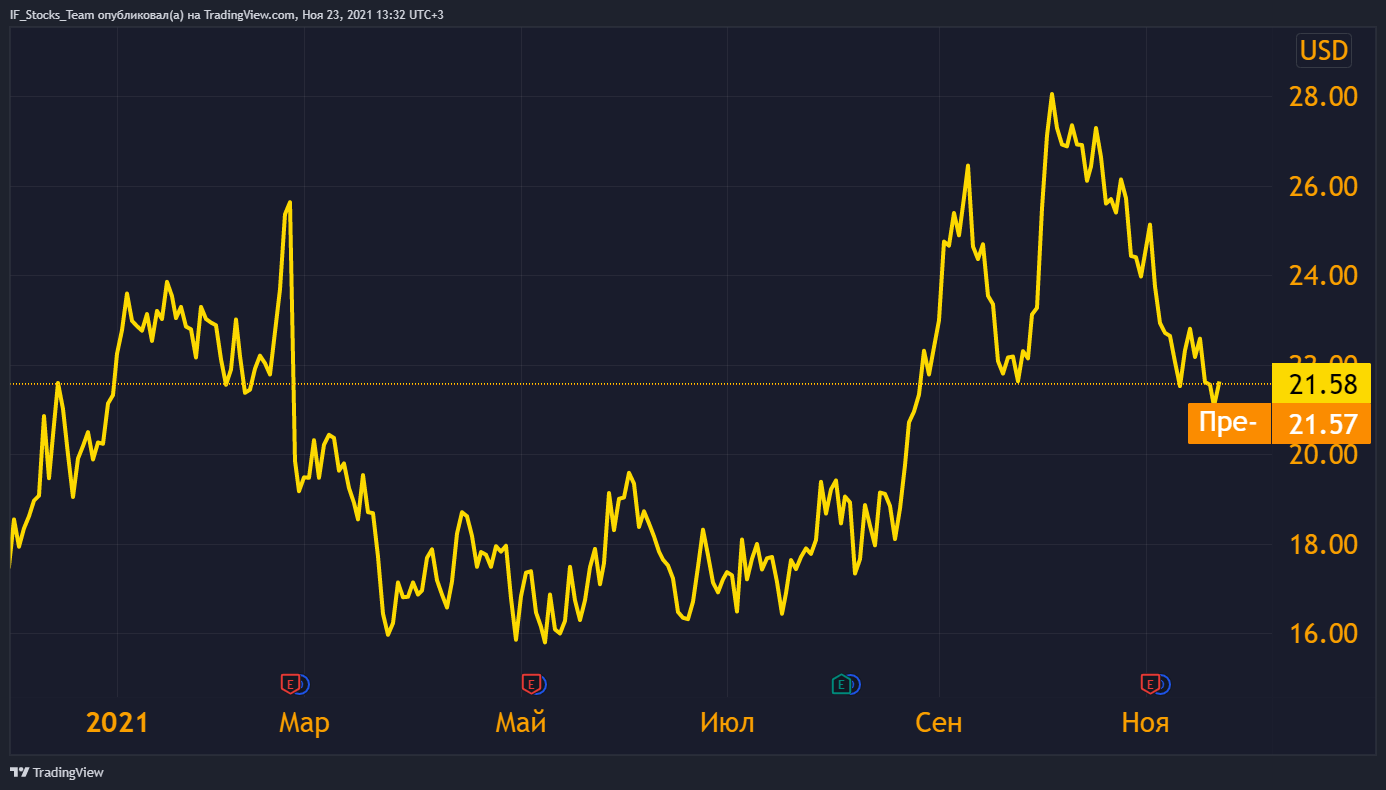

Распадская угольная компания (RASP)

Она входит в группу ЕВРАЗ и является поставщиком коксующегося угля. Под управлением находятся 7 шахт, два разреза и обогатительные фабрики. За 9 месяцев 2021 компания добыла 16,5 млн тонн угля. Это на 13% больше по сравнению с аналогичным периодом 2020 года. Однако объем продаж такой же: 10,4 млн тонн угольного концентрата.

Рис. 15. Динамика акций ПАО “Распадская”

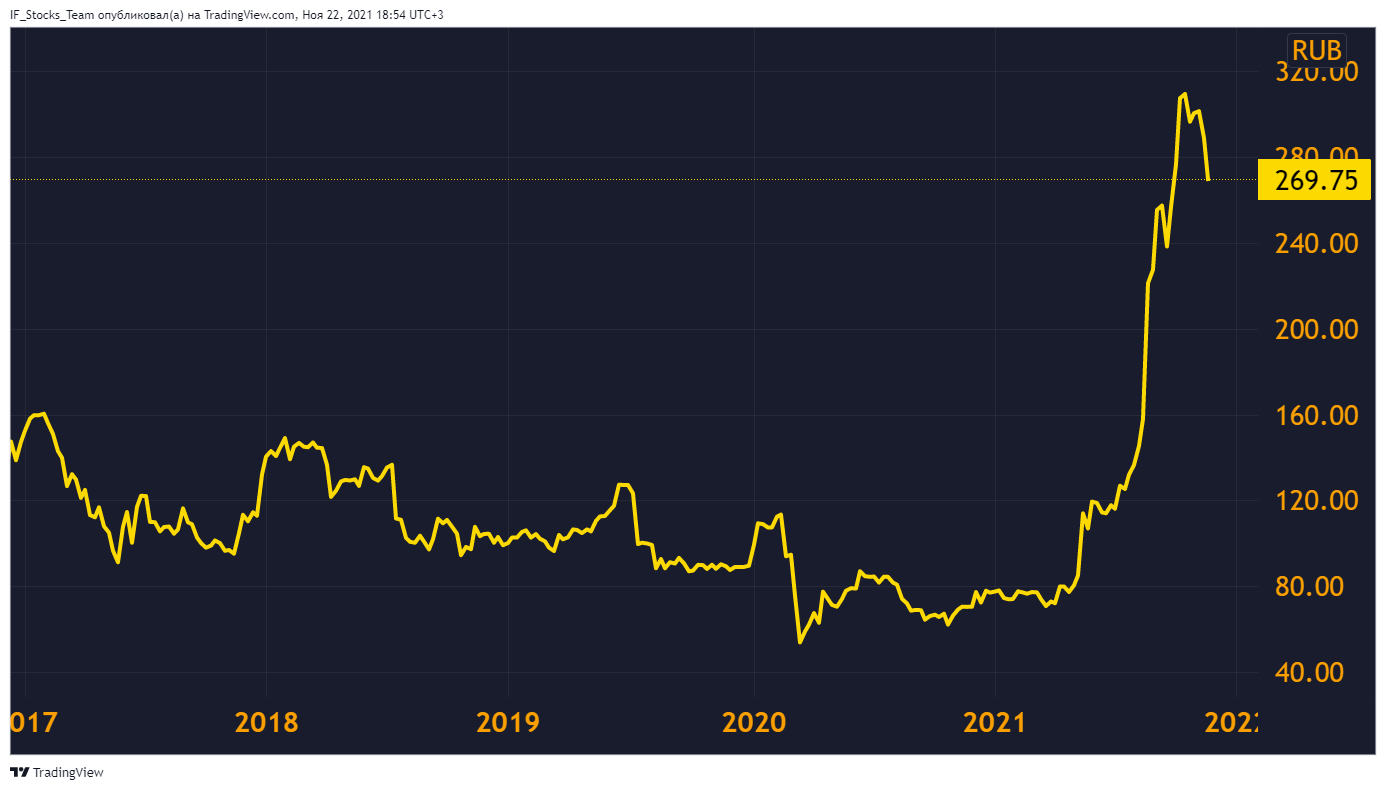

Южный Кузбасс (UKUZ)

Дочернее предприятие Мечела, ведет добычу угля в Кемеровской области. По Международным стандартам финансовой отчетности, за первое полугодие 2021 у компании отрицательный капитал в 32,7 млрд рублей, выручка составила 4,7 млрд рублей, а прибыль 1,5 млрд. В прошлом году за аналогичный период был убыток 9,8 млрд.

Южный Кузбасс постоянно выдаёт ссуды Мечел, из-за чего остается мало средств на собственное развитие. С начала года акции показали рост на 228%, но компания относится к третьему эшелону, поэтому есть риск искусственного накручивания котировок, что видно на графике ниже. К тому же, компания не платит дивиденды уже много лет и в целом представляет из себя сомнительный вариант для инвестиций.

Рис. 16. Динамика акций компании Южный Кузбасс.

Какая из российских компаний лучше по мультипликаторам?

Так как акции зарубежных компаний недоступны для покупки неквалифицированным инвестором, то сравним компании угольного сектора из РФ.

Хотя Мечел смотрится дешевле Распадской, коэффициент L/A у Мечела 180%. Это указывает на сильную зависимость компании от заемных средств. Несмотря на рост цен на сталь и уголь, в России повышается и ключевая ставка, что делает кредиты более дорогими. Из-за этого положение компании может ухудшиться.

Поэтому если уж инвестировать в Мечел, то лучше рассматривать привилегированные акции. По ним прогнозируется дивидендная доходность в 21% по результатам этого года. Но это очень рискованный вариант, так как в случае снижения цен на уголь Мечел может сильно пострадать.

Чего ждать инвестору от угольного сектора?

Мнение аналитиков InvestFuture

Этот год был весьма удачным для многих угольных компаний: восстанавливалась экономика, рос спрос на уголь, поскольку это ключевое сырье для производства стали. В итоге цены сильно взлетели, как и доходы компаний. А ещё впереди холодная зима, так что мы вновь можем увидеть резкий скачок цен на топливо.

В то же время, угольные компании уже заметно выросли с начала года, так что инвестировать в них сейчас достаточно рискованно.

Рост стоимости акций «Распадской» и «Мечела» сегодня не только отражает общее восстановление аппетита к риску на финансовых рынках, но и следует за динамикой фьючерса на коксующийся уголь в Китае, который утром прибавил 8,2%.

Несмотря на декарбонизацию, угледобывающие компании не стоит совсем сбрасывать со счетов. Энергопереход совершится не завтра, ведущие экономики мира рассчитывают достигнуть углеродной нейтральности в 2050-2060 годам. Отказ от инвестирования в угледобычу может периодически приводить к дефициту угля и взлету цен на него. К тому же, если развитые экономики всерьез отказываются от угля в качестве источника энергии, для развивающихся и слаборазвитых стран он остается самым доступным, простым и дешевым источником энергии.

Что же касается коксующихся углей, которые в основном добывают «Распадская» и «Мечел», спрос на него определяется состоянием мировой черной металлургии и прежде всего динамикой производства в Китае.

После снижения выплавки стали в КНР началось некоторое восстановление. Как сообщается, в местной прессе, в округе Таншань 10 из 14 сталелитейных предприятий с минимальным экологическим рейтингом D по уровню выбросов повысили рейтинг до уровня C. Таким образом, с 1 января по 15 марта 2022 года они смогут работать с 50% предельной загрузкой мощностей вместо полной остановки производства. Это поддерживает котировки сырья, включая уголь.

Кроме того, у Индии большие планы по наращиванию производства стали и большой интерес к поставкам коксующегося угля из России.

Логистические сбои с одной стороны ограничили предложение, а с другой – повысили спрос за счет формирования запасов. После улучшения положения с поставками эти избыточные запасы могут оказать давление на цены. Но после того как рынки войдут в состояние нормы, цены вряд ли вернутся на докризисные уровни.

На этом фоне российские угольщики могут представлять определенный интерес для инвесторов. В этом году они существенно повысили свои результаты и улучшили финансовое положение. В наступающем году их положение должно остаться достаточно прочным. Однако на новые рекорды в 2022 г. рассчитывать вряд ли стоит. Отметим, что аналитики «Финама» пока не покрывают «Распадскую» и «Мечел» и не дают по ним рекомендаций.