Как платить налоги с акций?

Доход, полученный на акциях, подлежит налогообложению. Он вычитается у плательщика по месту его получения. Брокер является по закону налоговым агентом. Таким образом, на руки инвестор получает деньги уже в чистом виде, с вычтенным налогом на доходы физического лица. И все же клиенту надо знать и самому, как платить налоги с акций, потому что это может помочь выбрать правильную стратегию вложения в ценные бумаги.

А также в ряде случаев не мешает проверить брокера, так как все могут ошибаться.

Что облагается налогом и как платить налоги с акций

Прежде всего, налогом облагаются получаемые дивиденды. Ставка налога для резидентов составляет 13%. Так, например, если дивиденды по акциям составили 100 рублей, то на руки инвестор получит 100 минус 13% равно 87 рублей.

Во-вторых, налогом на доходы физических лиц облагается прибыль, полученная в результате продажи ценных бумаг по цене выше, чем их покупка, то есть курсовая разница.

Приведем такой пример. Инвестор в январе купил акцию за 100 рублей и продал ее же в мая за 110 рублей. Налогооблагаемый доход составляет 110 минус 100 равно 10 рублей, при выплате денег брокер перечислит 10 умножить на 13% итого 1.3 рубля на каждую акцию в доход бюджета.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Источник: Московская биржа.

Уменьшение налогооблагаемой базы

Доход, полученный на акции, может быть уменьшен на брокерскую комиссию, а также на убыток, полученный от операций с теми же ценными бумагами в том же году. Приведем еще один пример.

Допустим, инвестор купил акции по цене 100 рублей, как мы только что рассматривали, но ошибся с моментов выхода на рынок. Котировки снизились до 90 рублей за одну бумагу, и он не стал рисковать дальше, продал, зафиксировав убыток в 10 рублей.

Затем, спустя еще пару месяцев котировки опустились до 80 рублей, и тогда инвестор принял решение вновь приобрести бумаги той же компании. Итого он купил по 80, а продал через полгода по 100 рублей, получив доход в 20 рублей.

Но до этого у него был убыток в 10 рублей, который он вычитает до налогообложения. Итого 20 минус 10 рублей равно 10 рублей, которые идут под налог в 13%.

Срок владения акциями и налогообложение

В законе предусмотрена возможность избежать налогообложения доходов, полученных от роста котировок акций, если ими владели более 3 лет. При этом сумма дохода не должна превышать 5 млн. рублей.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Следует обратить внимание, эта льгота распространяется только на прибыль от курсовой разницы, а с дивидендов, выплачиваемых, скажем, ежегодно или несколько раз в год, НДФЛ удерживается каждый раз при их получении.

Индивидуальные инвестиционные счета

Особую льготу можно получить, если использовать так называемый ИИС, или индивидуальный инвестиционный счет. Эта схема освобождает от налогов на доходы, полученные на акции, вообще, и от прибыли на курсе бумаг, и от дивидендов, но при соблюдении нескольких условий.

При этом надо помнить, что это одна из двух форм ИИС. По второй можно получить налоговый вычет в размере до 54 тысяч рублей ежегодно, но налоги на доходы по акциям уплачиваются в обычном порядке.

Особенность налогообложения иностранных акций в России

Операции с акциями иностранных эмитентов в целом облагаются налогами почти также, но имеют свои нюансы. Во-первых, всевозможные налоговые вычеты по закону возможны только по ценным бумагам, котирующимся в России. То есть в нашем случае, это относится, например, к американским акциям, торгующимся на Московской бирже или бирже Санкт-Петербург. Во всех остальных случаях никакие налоговые вычеты невозможны.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Второй момент — цены покупки и продажи ценных бумаг пересчитываются в рубли по курсу ЦБ РФ. И это значит, что возможен доход, который появится в результате роста котировок иностранной валюты.

Третий момент заключается в том, что если клиент пользуется услугами отечественного брокера, то он получает на руки чистый доход, так как профессиональные участники рынка ценных бумаг одновременно являются и налоговыми агентами. А если, предположим, операция совершается через иностранного брокера, то рассчитывать и платить налоги надо самостоятельно.

Инструкция, как платить налоги с акций

На практике налоги удерживаются в месте их получения. Однако даже сами брокеры на своих сайтах часто пишут, что их надо проверять, так как ошибки случаются. Чтобы избежать проблем, в том числе штрафов, необходимо периодически, по крайней мере, не реже одного раза в год, сделать следующее

Нужно ли физическому лицу платить налог после продажи акций

Продажа акций приносит прибыль, а прибыль, согласно законодательству, облагается налогом. Подробнее о размере налога с продажи акций, порядке его уплаты и возможности получения налоговых вычетов читайте далее.

Если продали акции, нужно ли платить налог

Важно! Налог уплачивается лишь в том случае, когда был получен доход. Если продажа акций принесла убытки, налог не взимается.

Общие правила налогообложения при продаже акций

Впоследствии уплаченную сумму налога можно вернуть через налоговый вычет.

Неуплата налогов с продажи акций является нарушением налогового законодательства и влечет наложение штрафов на налогоплательщика, а также начисление пеней за просрочку.

Кто является плательщиком налога

Стоит отметить, что необходимость уплаты налога при реализации акций распространяется среди прочих и на нерезидентов страны.

Налоговые резиденты и нерезиденты

В соответствии с нормами НК РФ установлены следующие налоговые ставки:

Налоговый агент

Если вы продаете акции, пользуясь услугами брокера или управляющей компании, зарегистрированных на территории РФ, то такой брокер, организация или доверительный управляющий будут выступать в качестве вашего налогового агента.

В том случае, если вы самостоятельно осуществляете деятельность по продаже акций, либо пользуетесь услугами зарубежных посредников, все процедуры по декларированию доходов и уплате налогов потребуется осуществить самостоятельно.

Считаем доходы

Для подсчета положительного финансового результата, который и является основой налогооблагаемой базы по сделкам с акциями, необходимо учесть, что доходом будет являться разница между стоимостью, по которой акцию продали, и ее стоимостью при покупке.

Рассмотрим на примере:

В июле Николай купил акцию компании X по цене 60 рублей. В августе он купил акцию этой же компании по цене 70 рублей. В сентябре Николай приобрел акцию компании Y по цене 30 рублей. В ноябре Николай продал все акции компании X по цене 80 рублей, а компании Y — по цене 10 рублей.

Доходы будут подсчитываться следующим образом:

Несмотря на то, что с продажи акций X было получено 30 рублей прибыли, продажа акций Y уменьшила общий доход за год на 20 рублей. Соответственно, уменьшилась и налогооблагаемая база.

Подсчитываем расходы

Налогооблагаемая база состоит не только из одних доходов. Чтобы правильно определить сумму, с которой необходимо заплатить налог, от полученных доходов необходимо отнять сумму понесенных расходов.

Наиболее существенной статьей расходов является непосредственно покупка акций. А также не стоит забывать о комиссионных отчислениях.

Уменьшить размер налогооблагаемой базы можно на размер следующих затрат:

Расходы должны быть подтверждены документами. Для этого подойдут кассовые чеки и квитанции, брокерский отчет, либо иные надлежащим образом заверенные документы. Например, кассовый ордер.

Важно!

Ставка налога и налогооблагаемая база

Налоговая база исчисляется по истечении каждого налогового периода, о чем подается соответствующая декларация в ФНС. Это количественное выражение объекта налогообложения.

Для налога на продажу акций применяется кассовый метод исчисления, то есть учитываются только реально произведенные налогоплательщиком расходы и полученные доходы.

Пример расчета

Итак, чтобы рассчитать сумму налога, которую необходимо заплатить при продаже акций, необходимо определить налогооблагаемую базу, отняв от полученного за налоговый период дохода все понесенные расходы, а затем умножить эту сумму на налоговую ставку. Полученная в результате расчетов величина и будет являться суммой, которую необходимо заплатить.

Рассмотрим на примере:

Сергей является резидентом РФ, поэтому ставка налога для него равна 13 % (при условии, что совокупный доход Сергея по всем источникам дохода не превышает 5 млн. руб.).

Следовательно, размер налога, который он должен заплатить, равен 127 000 × 13 % = 16 510 рублей.

Какие есть льготы по налогу при продаже акций

При продаже акций к лицу может применяться нулевая ставка налогообложения, либо лицо может освобождаться от уплаты налога в следующих случаях:

Если использовался ИИС

При его использовании налогоплательщик получает право выбора одного из налоговых вычетов:

При использовании ИИС сумма выплачиваемого налога снижается за счет применения инвестиционных вычетов. Физические лица вправе открывать только один такой счет и воспользоваться только одним типом вычета в рамках одного договора на ведение ИИС.

ИИС дает право воспользоваться следующими льготами:

Как отчитаться после продажи акций в налоговой

Для того чтобы отчитаться о продаже акций, необходимо подать заполненную налоговую декларацию. Декларация 3-НДФЛ должна быть подана в налоговый орган по месту учета, если вы продали акции, выручка от которых не освобождается от налога на доходы физических лиц.

Нюансы заполнения декларации 3-НДФЛ

В тех случаях, когда источник дохода – не налоговый агент, заполнять налоговую декларацию придется самостоятельно.

Для декларирования полученных доходов с продажи акций вам понадобится заполнить титульный лист, листы 1 и 2, а также приложения 1 и 8.

Если приложение 1 отражает только доход от продажи акций, то строки декларации заполняются следующим образом:

Строки приложения 8 заполняются в таком порядке:

Раздел 2 содержит сведения о размере налогооблагаемой базы:

В разделе 1 вы указываете:

Заполнить декларацию можно при помощи бесплатного сервиса на официальном сайте ФНС России. Там же содержатся подробные инструкции по правильному заполнению декларации.

Сроки уплаты налога

Подать налоговую декларацию необходимо в срок до 30 апреля года, следующего за истекшим налоговым периодом.

Последним днем уплаты налога будет 15 июля года подачи налоговой декларации.

При несоблюдении указанных сроков в соответствии с налоговым законодательством на лицо налагаются штрафы, а также пени за каждый день просрочки.

Тонкости налогообложения при торговле зарубежными акциями

При торговле акциями иностранных компаний вам потребуется заплатить налог с курсовой разницы. Этот налог взимается в рублях, поэтому, если вы приобретали или продавали акции в иностранной валюте, стоимость операции необходимо пересчитать по курсу ЦБ РФ на день расчетов по сделке. Затем вы рассчитываете налогооблагаемую базу так же, как и в случае с акциями компаний РФ.

В том случае, когда между РФ и государством, акции компаний которого вы приобретаете, заключен договор об избежании двойного налогообложения, вы уплачиваете налог только в пользу иностранного государства. Если такого договора нет, вам придется заплатить в российский бюджет еще 13 % (или 15% в случае превышения совокупного дохода суммы 5 млн руб.).

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как частному инвестору рассчитать налог с продажи акций

Прочитав статью, вы поймете, насколько уменьшится доход после уплаты НДФЛ при продаже активов. Вам станет ясно, какие льготы предусмотрены в 2021 году, требуется ли расчет и уплата налога в случае убыточных сделок инвестора, и когда можно не сдавать декларацию о доходах.

Инвесторы покупают и продают акции с целью получения прибыли от сделок. С доходов от этих сделок взимается налог. Начинающие инвесторы бывают озадачены тем, какой актив выбрать для вложения с учетом налогообложения.

Чтобы проще понять, сколько составляет налог с продажи акций, мы рассчитаем сумму на конкретном примере.

Законодательное регулирование

Специальные определения и положения о ценных бумагах (ЦБ), в том числе об акциях, закреплены в Гражданском кодексе (ГК РФ). Документ регулирует правовые отношения между участниками рынка. Процедуру начисления и взыскания налогов регламентирует Налоговый кодекс (НК РФ), который определяет ряд понятий и специальных терминов.

Военные и госслужащие, фактически работающие большую часть года за границей, являются налоговыми резидентами России. В 2020 году срок пребывания для резидента может быть уменьшен до 90–182 дней на основании поправок в НК (ст. 207 п.2.2). Гражданин, который пробыл в России меньше 183 дней в 2020 году, может подать заявление о признании его резидентом до 30.04.2021 г.

Кто платит налог на доходы

Если продажа или погашение акций компании, зарегистрированной в РФ, принесла доход, то нужно заплатить НДФЛ. Обязанность по уплате распространяется как на налоговых резидентов, так и на нерезидентов. При убыточных сделках расход на покупку превышает доход от продажи. В этом случае налог не начисляется.

Продажа акций с помощью услуг посредников освобождает инвестора от заполнения декларации 3-НДФЛ и перечисления налогов. В частности, этого не нужно делать при оформлении сделки через брокерский счет, открытый на бирже, зарегистрированной в РФ. Обязанности по расчетам, уведомлениям и перечислениям по сделкам выполняет налоговый агент — брокер или доверительный управляющий. Все российские организации, которые осуществляют выплаты по заключенным с физлицами договорам купли-продажи акций, с 1 января 2020 года признаются налоговыми агентами.

Если инвестор претендует на налоговые вычеты, ему придется самостоятельно пройти процедуру заполнения и сдачи декларации. Если посредник находится за рубежом, то подсчитать каждый полученный рубль прибыли и заплатить налоги тоже придется без агента.

Размер налоговой ставки

Нормы НК устанавливают для налоговых резидентов ставку 13% на доход от продаж акций, которые были в собственности менее 3 лет. При владении акциями более 3 лет не нужно платить налог с суммы дохода до 3 млн рублей в год. Это касается только сделок с обращающимися на рынке акциями, приобретенными не ранее 1 января 2014 г. При этом при продаже акций в течение года с момента покупки резиденту придется уплатить в бюджет налог в размере 15% от суммы дохода, превышающего 5 млн рублей.

Нерезиденты обязаны платить налог на доход от продажи акций компаний РФ, которыми владели не более 5 лет, по ставке 30%. После превышения этого срока налог при продаже не взимается. Законы разных государств устанавливают различные сроки пребывания в стране для признания гражданина налоговым резидентом. Россия имеет межправительственные соглашения о защите от двойного налогообложения с некоторыми государствами. На доход от продажи акций зарубежных компаний с 1 января 2021 г. в РФ применяется точно такая же налоговая ставка, как для акций российских организаций.

Индивидуальный инвестиционный счет

Налоговый кодекс предусматривает оптимизацию налогообложения для граждан, открывших инвестиционный счет (ИИС). Этот способ инвестирования появился на финансовом рынке РФ в 2015 году. От обычного брокерского счета ИИС отличается льготами для резидентов. Кроме того, НДФЛ от операций с акциями взимается не ежегодно, а только при закрытии ИИС. Льготы не распространяются на дивиденды.

По выбору инвестора на ИИС, существующем не менее 3 лет, доступен один из двух вариантов льгот. Тип А — это вычет на взносы, который предоставляется в размере 13% от внесенной на счет суммы. Сумма максимального взноса для применения вычета ограничена 400 тыс. рублей, то есть вычет не может превышать 52 тыс. рублей в год. Возврат уплаченных налогов с доходов от продаж акций возможен за 3 последних года.

Тип В — это вычет на доход, который освобождает от налогообложения всю прибыль от операций на инвестиционном счете. Права на вычет инвестор лишается при закрытии счета до истечения 3 лет. При этом он обязан вернуть государству средства по вычету плюс пени в размере: количество дней х С х 1/300, где С − ставка рефинансирования Центробанка в периоде действия вычета.

Расчет дохода за год

Метод учета дохода, полученного от купли-продажи акций, основан на принципе ФИФО. В переводе с английского FIFO означает аббревиатуру фразы First In, First Out, то есть дословно «Первым пришёл — первым ушёл». В расчет входят и убыточные операции, которые уменьшают размер дохода.

Пример. Леонид купил акцию компании АВС в июне за 200 ₽, еще одну в сентябре за 300 ₽. В июле он приобрел акцию компании ДЕЖ за 300 ₽. В ноябре он продал все акции: компании АБС за 320 ₽, а ДЕЖ за 230 ₽. Доход за год составил 320 +320 + 230 – 200 – 300 – 300 = 70 ₽.

Подсчет понесенных расходов

Покупка акций является самой существенной, но не единственной статьей расходов инвестора. Подтвержденные документально затраты, связанные с операциями купли-продажи и владением акциями, увеличивают сумму расходов. Дополнительно снижают сумму НДФЛ следующие траты:

Ограничен размер принимаемых к учету процентов по займу. Предельная величина не может превышать 1,1 х С (здесь С — ставка рефинансирования на момент получения заемных средств).

Исчисление налоговой базы

Для расчета размера налогооблагаемой базы используется кассовый метод. То есть реально полученные доходы уменьшаются на сумму произведенных расходов. Рассчитаем НДФЛ на примере, приведенном выше.

Итак, Леонид получил доход от акций за год в сумме 70 ₽. Комиссионные отчисления он подтвердил в размере 0,6% от операции. То есть при покупке он потратил дополнительно 0,6% х (200 + 300 + 300) = 4,8 ₽, а при продаже — 0,6% х (320 + 320 + 230) = 5,22 ₽. Налогооблагаемая база составит 70 – 5,22 = 64,78 ₽. Как налоговый резидент Леонид должен оплатить НДФЛ в сумме 13% х 64,78 = 8,42 ₽.

Когда не нужно платить налог

Налог на доход от продажи акций не взимается при реализации бумаг, которые были приобретены более 5 лет назад. Применять ст. 284.2 НК можно не ко всем доходам при продаже акций, принадлежавших инвестору в течение 5 лет. Для применения нулевой ставки налогообложения менее 50% активов эмитента должно прямо или косвенно приходиться на недвижимость в России.

Освободить доход от налога по вычету в связи с 3-летним сроком владения можно при покупке акций на российской бирже. В этом случае нулевая ставка применяется к ежегодной прибыли от продаж в сумме до 3 млн рублей. Пока не совсем понятно, будет ли применяться в 2021 году для граждан существующее ограничение по льготам на продажи акций иностранных организаций согласно списку Минфина. Компании, зарегистрированные в отдельных государствах с льготным налогообложением и офшорных зонах, возможно, не попадут в режим, предусмотренный ст. 284.2 НК РФ.

Выводы

С любой суммы вам не придется платить НДФЛ от продажи акций, приобретенных на российской бирже, при условии владения ими более 5 лет. Частично избежать налогообложения можно при владении бумагами более 3 лет. Такая возможность предоставляется инвесторам в случае продажи акций с положительным финансовым результатом на ИИС или на обычном брокерском счете. В каждом из этих двух вариантов есть ограничения по суммам дохода, к которым применяются нулевые ставки НДФЛ.

Начинающему инвестору стоит попробовать вложения на 3 года в акции на ИИС типа В, где нет налогообложения доход от продажи акций. Имейте ввиду, что существуют ограничения по суммам пополнения счета, индивидуальные у разных брокеров. Один человек может открыть только один счет ИИС. Крупные инвестиции в акции с минимальными ставками НДФЛ по операциям купли-продажи требуют длительных сроков вложения.

Инвестору, имеющему льготы по налогам на доходы от продажи акций, придется самостоятельно и своевременно сдавать декларацию в ФНС, перечислять налоги в российский бюджет. Необходимо уметь правильно применять налоговые ставки и рассчитывать сумму, облагаемую НДФЛ. Это поможет вам избежать начисления пеней и штрафов за невыполнение требований налогового кодекса РФ.

Как платить налоги с акций иностранных компаний

Как платить налоги с акций иностранных компаний

Вопрос о том, как грамотно платить налог по сделкам с иностранными ценными бумагами, интересует и начинающих инвесторов, и более опытных трейдеров. В этой статье вы узнаете все об общем порядке уплаты налога с зарубежных акций, как рассчитать и заплатить налоги с дивидендов по ним, а также что такое валютная переоценка и как она влияет на НДФЛ.

Налоги по операциям с американскими акциями

При торговле иностранными акциями налоги уплачиваются в двух случаях:

Как платить налоги с дивидендов иностранных акций, мы рассмотрим в одном из следующих разделов статьи, а сначала остановимся на торговых операциях.

В каких же случаях у инвестора возникают налоговые обязательства? Для ответа на этот вопрос нужно понимать 2 важных момента:

О порядке и нюансах расчета налога на акции иностранных компаний расскажем далее.

Налогообложение при покупке-продаже иностранных акций: нюансы

Налог с продажи иностранных акций физическим лицом рассчитывается и взимается с учетом следующих особенностей:

Примечание: клиент может запросить у налогового агента справку 2-НДФЛ и проверить поданную им информацию в личном кабинете налогоплательщика на сайте ФНС (www.nalog.ru).

Учитываем валютную переоценку

Важно! По иностранным акциям на Московской бирже, торгующимся в рублях, валютная переоценка не производится. Список иностранных эмитентов, акции которых доступны к покупке можно найти на сайте МосБиржи.

Предлагаем рассмотреть несколько примеров, которые объяснят, как рассчитывается валютная переоценка и как она влияет на налоги.

Считаем финансовый результат.

На росте акций инвестору удалось заработать 1 000 долл. (100 шт. × 70 долл. – 100 шт. × 60 долл.).

Переоцениваем сделку в рубли и получаем облагаемый НДФЛ доход в сумме 78 000 руб. (100 шт. × 70 долл. × 72 руб. – 100 шт. × 60 долл. × 71).

С этой суммы инвестор и должен уплатить НДФЛ. Если в отношении данного физ. лица применяется ставка 13%, то сумма налога составит 10 140 руб. (78 000 руб. × 13%).

Здесь с уплатой налога всё логично: у нас прибыль и в долларах, и в рублях. Значит, налоговая база объективно есть.

Возьмем ту же сделку, но предположим, что инвестор купил акции, когда доллар стоил 81 руб., а продал при курсе 69 руб. за доллар.

В долларах у него та же прибыль, равная 1 000.

А в рублях будет убыток в размере 3 000 (100 шт. × 70 × 69 руб. – 100 шт. × 60 долл. × 81 руб.).

Значит, несмотря на долларовую прибыль, платить НДФЛ инвестору не придется. Выгодно? Не то слово. Но, к сожалению, российские реалии таковы, что со временем курс рубля к доллару слабеет. И более вероятной будет следующая ситуация.

Покупка акций состоялась по курсу 65 руб. за доллар, а продажа по 81 руб. за доллар. Кроме того, снизились котировки, ведь акции могут как расти, так и падать, и иногда существенно.

Условимся, что инвестор купил 100 акций по 60 долларов, а продать их пришлось по 50 долларов.

А вот в рублях получился доход в размере 15 000 руб. (100 шт. × 50 долл. × 81 руб. – 100 шт. × 60 долл. × 65 долл.) и НДФЛ к уплате составит 1 950 руб. (15 000 руб. × 13%).

Кто рассчитывает переоценку? Если вы торгуете через российского брокера, все посчитает он. Если же вы счастливый обладатель счета у зарубежного брокера, все расчеты придется делать самостоятельно.

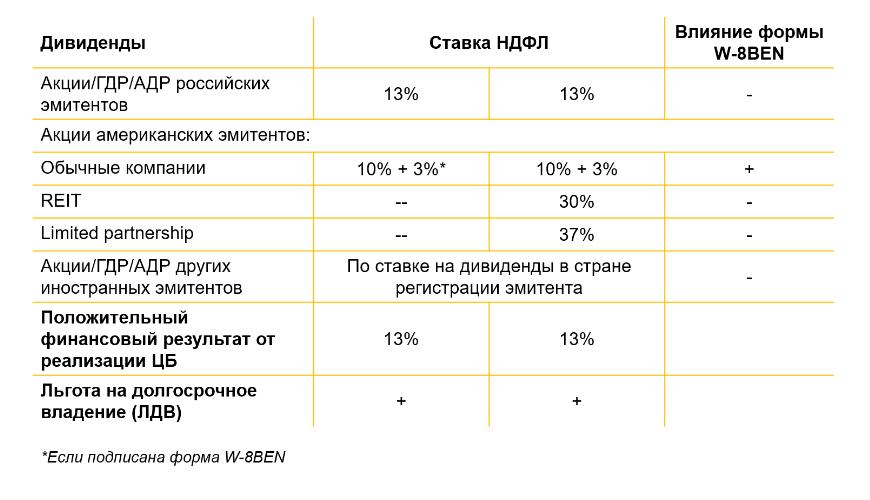

Налоги на дивиденды по американским акциям

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является. А принцип налогообложения американских дивидендов такой. При их выплате налог с вас удерживает сам иностранный эмитент:

Важно! Подтверждением уплаты налога в США для ИФНС будут являться отчет брокера и форма 1042-s (она содержит сведения о доходах из источника в США и информацию об удержании налогов в Службу внутренних доходов США (IRS), которую нужно получить у него же. В налоговой рекомендуем уточнить, нужен ли им построчный перевод этих документов на русский язык. По опыту можем сказать, что где-то перевод требуют, а где-то нет.

Во втором случае (если эмитент удержал 30%) в отношении налога с дивидендов иностранных акций также нужно подать 3-НДФЛ, но доплачивать в бюджет РФ уже ничего не придется.

Налоги на инвестирование в европейские бумаги и по операциям с депозитарными расписками

Принципы налогообложения в акции европейских компаний такие же, как и в акции США.

Если у вас российский брокер, то НДФЛ по сделкам купли-продажи он рассчитает и удержит сам. Дивиденды придут на счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране.

А дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения. Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше 13%, то просто отразить дивиденд в декларации. При отсутствии соглашения дополнительно отдать в казну России придется все 13%.

При работе через иностранного брокера посчитать и задекларировать весь НДФЛ по европейским ценным бумагам необходимо самостоятельно.

Процедуру налогообложения и декларирования такого дохода мы описали выше.

Важно! При подсчете налога к доплате имейте в виду, что дивиденд начисляется на 1 акцию, а 1 депозитарная расписка может равняться нескольким акциям (2, 5, 75) или долям акции (например, 1 депозитарная расписка = 0,1 акции). Эту информацию можно найти на сайте компании в разделе для инвесторов и там же посмотреть сумму начисленных дивидендов до удержания налога.

Есть ли разница при покупке иностранных ценных бумаг в России и за рубежом

Для налогообложения имеет значение не страна площадки, на которой куплены акции, а страна брокера, через которого работает инвестор.

Российские брокеры предоставляют возможность покупки иностранных ценных бумаг на Санкт-Петербургской бирже, Московской бирже и при определенных условиях дают выход на иностранные площадки (например, Nasdaq, NYSE, LSE, Xetra и прочие). При этом независимо от того, на какой бирже совершена сделка купли-продажи, брокер является налоговым агентом инвестора и занимается его НДФЛ (кроме дивидендов). Это может быть выгодно. К тому же список торгуемых на наших биржах инструментов сейчас приличный, постоянно пополняется и вполне удовлетворит массового инвестора.

Иностранный брокер не является налоговым агентом для российских граждан. Поэтому все обязанности по НДФЛ ложатся на плечи физлица-налогоплательщика. Но тут работают уже не налоговые, а другие преимущества: гораздо более широкий выбор инструментов для торговли и инвестирования, страхование депозита и др.

Если купить акции иностранных компаний на ИИС

Покупать на ИИС можно в том числе и иностранные акции, которые торгуются на Санкт-Петербургской и Московской биржах. Особенностью ИИС является то, что заводить на него можно только деньги и только в рублях. Затем на них покупается валюта и уже потом акции (на Санкт-Петербургской бирже). На Мосбирже иностранные акции торгуются в рублях. Налогообложение иностранных акций на ИИС зависит от того, какой тип вычета выбрал инвестор. Если это тип «А», то НДФЛ с операций исчисляется в обычном порядке, который мы описали в статье. Если тип «Б», то по истечении трехлетнего срока от НДФЛ освобождается весь инвестиционный доход от сделок купли-продажи акций (и прочих ЦБ и ПФИ), включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях, в том числе инвесторами, выбравшими вычет типа «Б». Данные вычеты к дивидендам применить нельзя.

И имейте в виду, что не каждый брокер дает возможность покупать на ИИС иностранные акции. Поэтому если вы заинтересованы в инвестировании не только в рынок РФ, уточняйте этот момент до открытия индивидуального инвестиционного счета.

Как задекларировать доходы и вовремя оплатить налоги

Самостоятельно декларировать необходимо только те доходы от иностранных акций, по которым брокер не является налоговым агентом.

Если вы обслуживаетесь у российского брокера, то это все полученные от иностранных эмитентов дивиденды. По торговым операциям брокер отчитается сам.

Если брокерский счет открыт за рубежом, то декларация подается и по дивидендам, и по инвестиционному доходу от сделок купли-продажи.

Декларацию можно заполнить любым способом. Удобнее всего делать это в программе от ФНС (ее можно бесплатно скачать на сайте службы) или в личном кабинете налогоплательщика.

В декларации по доходам от иностранных ценных бумаг заполняют:

К декларации нужно приложить брокерский отчет, форму 1042-S (по дивидендам). Также рекомендуется прикрепить и сам расчет налога по позициям (в рублях). Это может быть таблица в Excel в свободной форме, например, такая:

Но для отправки ее в ИФНС через личный кабинет придется делать скриншоты, так как файлы в формате xlxs ЛК не принимает.

Уплатить налог, если вы декларируете его самостоятельно, необходимо до 15 июля того же года.

Штрафные санкции

Для налогоплательщиков, которые должны декларировать свои доходы самостоятельно, предусмотрены следующие штрафы:

Кроме этого, с 2020 года введена обязанность подавать в ИФНС уведомления:

Отчет о движении денежных средств не подается, если соблюдаются два условия (одновременно):

Клиентам американских брокеров от сдачи отчета не освободиться: США входит в ОЭСР и ФАТФ, но финансовой информацией с РФ не обменивается.

Штрафы за неподачу этих документов прописаны в ст. 15.25 КоАП РФ:

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.