Расчет мультипликаторов – часть 1: фундаментальный анализ.

Отец фундаментального анализа, учитель Уоррена Баффета и просто финансовый гуру Бенджамин Грэхем в своей книге «Разумный инвестор» писал:

«Единственная стратегия инвестирования, которая может обеспечить вам относительную безопасность вложений наряду с доходностью, превышающей доходность рынка, основана на оценке реальной стоимости акций компании.»

Разберем же детальнее стратегию Грэхема и идею всего фундаментального анализа.

Наша задача как инвестора, найти неправильно оцененные (=недооцененные) компании, реальная стоимость которых выгодно отличается от их рыночной стоимости (рыночной капитализации. Именно такие недооцененные компании имеют фундаментальные, обоснованные и лучшие перспективы роста, и кроме того, что не менее важно, данные компании подвержены меньшему риску в периоды кризиса.

Итак, с общей идеей мы разобрались, осталось понять, каким образом нам, во-первых, оценить реальную стоимость компаний, во-вторых определить недооценненность, либо переоценнность компании, ну и в-третьих выбрать конкретные компании среди их большого множества.

Пойдем по порядку:

Чтобы оценить реальную стоимость компании, необходимо ознакомиться с его бухгалтерской отчетность, которую публичные компании обязаны публиковать ежеквартально.

Далее, чтобы понять, является ли компания переоцененной, либо недооцененной, нужно сопоставить данные бухгалтерской отчетности компании с ее рыночной стоимостью.

Ну и наконец, чтобы суметь выбрать одну или некоторые компаний из целого множества, необходимо привести измерения по всем компаниям к каким-то единым критериям, чтобы по ним легко можно было сравнивать показатели компаний и, следовательно, выбирать лучшие акции. Именно для этих целей и были придуманы мультипликаторы.

Итак, мультипликаторы, применительно к финансам компаний – это оценочные показатели стоимости компаний, позволяющие выявить как недооцененные, так и переоцененные компании.

Мультипликаторов очень много, но это не значит, что нужно знать их все, чтобы принять правильное решение. Достаточно знать основные значения, рассмотрим их:

P/E(PricetoEarnings) – отношение рыночной цены акции к чистой прибыли на одну акции (рыночной капитализации к годовой чистой прибыли)

Коэффициент цена/прибыль является одним из основных показателей, применяющихся для сравнительной оценки инвестиционной привлекательности акционерных компаний. Малые значения коэффициента сигнализируют о недооценённости рассматриваемой компании ( 5).

P/S (PricetoSales) – отношение рыночной цены акции к выручке, приходящейся на одну акцию

Коэффициент цена / выручка является одним из основных показателей, применяющихся для сравнительной оценки инвестиционной привлекательности акционерных компаний. В качестве предпосылки допускается однородная отрасль, где разумные инвесторы ожидают, что выручка последовательно создает соответствующие объёмы прибыли или денежного потока. Малые значения коэффициента сигнализируют о недооценённости рассматриваемой компании, больши́е — о переоценённости. Существенным преимуществом P/R (он же P/S) является то, что он не принимает отрицательных значений, как коэффициентP/E, а также более устойчив к субъективным факторам и злоупотреблениям менеджмента компаний.

P/B (PricetoBook) – отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию

Коэффициент P/B обычно используется для сравнения банков, по причине того, что активы и пассивы банков почти всегда соответствуют их рыночной стоимости. P/B коэффициент не предоставляет никакой информации о способности компании приносить прибыль акционерам, однако этот коэффициент даёт инвестору представление о том, не переплачивает ли он за то, что останется от компании в случае её немедленного банкротства.

P/B 1 (на 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании)

EV (Enterprisevalue) – «справедливая», или рыночная оценка компании. Определяется как рыночная капитализация + краткосрочный долг + долгосрочный долг – наличные и эквивалент.

EBITDA– прибыль до выплаты процентов, налогов, не денежных расходов и амортизации.

EV/EBITDA – применяется для сопоставления компаний, работающих в разных системах учета и налогообложения. Показывает, как рынок оценивает единицу прибыли компании.

Долг/EBITDA– отношение общего долга компании (краткосрочный + долгосрочный) к показателю EBITDA

EPS (EarningsperShare) – чистая прибыль на одну обыкновенную акцию.

ROE (ReturnoncommonEquity) – доходность акционерного капитала в процентах годовых. Отношение чистой прибыли за год в величине капитала, принадлежащего владельцам обыкновенных акций.

Что еще стоит знать о мультипликаторах так это то, что их следует применять для сравнения компаний из одной отрасли, т.к. в зависимости от типа бизнеса компании, его цикличности, либо других свойств, в разных отраслях, из-за специфики, показатели мультипликаторов могут заметно отличаться.

Таблица для учета инвестиций

Я продал квартиру и вложил деньги в фондовый рынок. Чтобы отслеживать изменения по портфелю, попробовал несколько публичных сервисов — платных и бесплатных, но все они показались неудобными, либо с ежемесячной оплатой. Вернулся к старому доброму «Экселю». На разработку таблицы потратил две недели.

Таблица фиксирует все мои активы: акции, облигации, кэш, фонды. Активы записаны в количестве, рублях и долларах по среднему курсу. Распределены по секторам экономики, доля каждого актива и каждого сектора измеряется в рублях и в процентах от общей стоимости портфеля.

По каждой бумаге просчитана будущая дивидендная/купонная доходность на основе публичных данных и прогнозов. Все в процентах и деньгах. Это удобно: я точно знаю, на какую сумму дивидендов могу рассчитывать в будущем году, и могу контролировать ДД по долларовой и рублевой части портфеля независимо. Мой портфель имеет перекос в сторону дивидендных акций, поэтому мне важно понимать, сколько я заработаю за следующий год, а курсовая стоимость акций меня не интересует совсем, поэтому я ее не отслеживаю (бумаги не продаю, а только покупаю).

На основе данных в таблице построены графики: по типам активов (акции роста, акции дивидендов, защитные активы, бонды), разбивка по секторам экономики (я визуал), по валютам всех активов.

Таблица считает сумму дивидендного дохода в год и средний в месяц, в рублях и долларах отдельно + конвертация долларов по курсу в рублях и общий итог ДД в месяц.

В таблице есть дополнительные вкладки: планы по будущим покупкам (по какой цене планирую какой актив купить с обоснованием), контроль поставлений дивов / купонов (дата, сумма, эмитент), динамика капитала с графиком, подборка коротких бондов, которые я использую для финансовой подушки, портфель сына и план по пассивному доходу на 15 лет вперед, по которому я следую.

Таблицу прикладываю, но все данные по эмитентам, суммам и стоимости акций я изменил, так как мой портфель непубличный.

Действую так: Купил акцию — добавил строчку в соответствующий сектор. Указываю эмитента, сектор, количество купленных бумаг, брокера, валюту акции, сумму покупки и планируемый дивиденд на одну акцию. Формулы просчитывают все остальное.

Если акция уже была — просто изменил количество акций в строчке. Автоматически просчитывается чистая ДД (за вычетом налога) на то количество акций, которое я указал. Чистая ДД прибавляется в итоговую сумму заработка за год. Если это доллары — они конвертируются в рубли по курсу 75 рублей за доллар и добавляются к сумму заработка за год.

В комплекте к таблице идут принципы инвестирования, которым я следую. Например, доля одного эмитента не может быть более 5% от портфеля, а доля одного сектора не может быть более 15% от портфеля. Покупки совершаются в три этапа: 30% + 30% + 40% в зависимости от степени падения бумаги. По некоторым эмитентам использую так называемую «демо покупку»: когда бумага на хаях, и я захожу на одну акцию, чисто чтобы за ней следить и так далее. В совокупности таблица и принципы отлично дисциплинируют.

Благодаря таблице я точно знаю, сколько денег заработаю в следующий год. Могу отследить исторические данные по портфелю: сколько ДД принес, например, октябрь этого года, и могу сравнить его с октябрем прошлого года и оценить прибавку в ДД.

Сделки я совершаю один-два раза в месяц, каждую фиксирую в таблице. Занимает это около 10 минут.

Таблицу постоянно дорабатываю. Сейчас планирую добавить столбец, который бы просчитывал рост дивдоходности эмитента за то время, что я его держу, и средний рост в год.

Расчет мультипликаторов P/E(EPS), P/B(BV), P/S, ROE

В предыдущей части Расчет мультипликаторов – часть 2: подготовка данных мы рассмотрели процесс подготовки данных для последующего расчета мультипликаторов. Теперь настало время заняться самим расчетом.

Расчет мультипликаторов P/E(EPS), P/B(BV), P/S, ROE.

Данные мультипликаторы выделены в одну группу, т.к. расчет по ним достаточно простой и состоит из одного действия.

Однако прежде, чем начать, стоит оговориться. Мультипликаторы всегда отражают годовой показатель. То есть если мы обладаем данными только за 3 квартала, нам нужно либо добавить в оценку прогнозируемый 4 квартал, либо взять данные по 4 кварталу из прошлого года и т.п. Отсюда следует, что значение мультипликатора может быть фактическим, а может быть прогнозируемым.

В нашей оценке мы будем использовать фактические значения.

3. Выписываем значения таких параметров как чистая прибыль (отчет о финансовых результатах), Пассив (балансовая стоимость кампании) – бухгалтерский баланс, раздел 3, а также размер выручки из отчета о финансовых результатах.

Рассчитаем коэффициенты (не забудьте учесть единицу измерения из бухгалтерского отчета, в нашем случае это тыс. рублей):

| Компания | Капитализация | Прибыль | Выручка | Пассив | P/E | P/S | P/B | ROE, % |

| Сбербанк | 2751067425400,00 | 218 387 307 000 | 926 706 095 000 | 2 328 152 606 000 | 12,6 | 2,97 | 1,18 | 9,38 |

| РКК Энергия | 4034205060,00 | 590 324 000 | 38 519 864 000 | 11 039 124 000 | 6,83 | 0,10 | 0,37 | 5,3 |

Отдельно вычислим EPSи рост EPSв сравнении с 2014 и 2015 годом.

| Компания | Кол-во об. акций | Прибыль 2014 | EPS 2014, руб. | Прибыль 2015 | EPS 2015, руб. | Рост EPS, % |

| Сбербанк | 21 586 948 000 | 311 212 961 000 | 14,4 | 218 387 307 000 | 10,11 | -29% |

| РКК Энергия | 1 123 734 | 1 млрд убытка | -889,89 | 590 324 000 | 525,3 | -159% |

Ну вот, основные показатели есть, осталось рассчитать последний: EV/EBITDA.

Данный показатель сложный, т.к. чтобы рассчитать его, нужно сначала вычислить сами EVи EBITDA. Помогут нам в этом все те же отчеты компаний.

| Компания | Капитализация | Долг (кр. + долг.) | Наличность | EV | Прибыль от реализации | Амортизация | EBITDA |

| Сбербанк | 2 751 067 425 400,00 | 20 378 763 487 000 | 732 789 740 000 | 22397041172400,00 | 306899927000,00 | 43 625 000 | 306943552000,00 |

| РКК Энергия | 4 034 205 060,00 | 75 198 623 000 | 11 001 503 000 | 68231325060,00 | 1 634 333 000 | 440 299 000 | 2 074 632 000 |

EV = Рын. Капитализация + долг. Долг + кратк. Долг – наличные.

По финансовым компаниям и банкам, показатель EBITDAкак правило не считается, в связи со спецификой бизнеса, и чаще индикатором оценки банков становится как раз показатель ROE. Поэтому в нашем случае расчет EBITDAзачеркнут и возможно ошибочен, т.к. в случае с банками требует более детального разбора.

Тем не менее, по РКК Энергия мы произвели полный расчет. Осталось лишь дополнить таблицу данными по компании QIWI – возьмем их с сайта finviz.com.

| Компания | P/E | P/S | P/B | РостEPS | EV/EBITDA | Долг/EBITDA | ROE |

| QIWI | 8,04 | 2,38 | 1,92 | -3,5% | Нет данных | Нет данных | 28,7% |

| Сбербанк | 12,60 | 2,97 | 1,18 | -29% | 70,28 | 66,39 | 9,38% |

| РКК Энергия | 6,83 | 0,10 | 0,37 | -159% | 32,89 | 36,25 | 5,35% |

На этом все! Наш расчет закончен, также к нему прилагается excel файл со всеми цифрами и формулами – скачивайте и пользуйтесь.

Ну а давать оценки по полученными нами прогнозам мы не будем, т.к. как я уже писал, по мультипликаторам нужно сравнивать компании из одних отраслей.

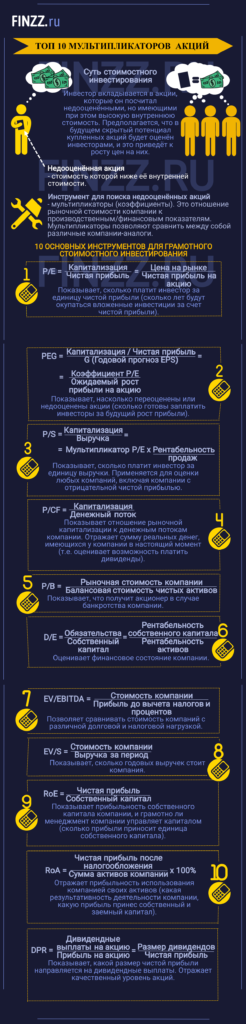

ТОП 10 Мультипликаторов акций. Таблица. Стоимостное инвестирование

Стоимостное инвестирование (англ. value investing) – стратегия инвестирования, основанная на поиске и вложении в недооцененные активы (акции), но имеющих высокую внутреннюю стоимость. Внутренняя стоимость представляет собой скрытый потенциал, который со временем будет оценен инвесторами финансовых рынков, что вызовет рост цены акций.

Недооцененные акции – акции, стоимость которых на фондовом рынке ниже их внутренней стоимости.

Переоценённые акции – акции, стоимость которых выше, чем их реальная внутренняя стоимость.

Основоположниками такого подхода явились Бенджамин Грэм и Дэвид Додд, описавшие его принципы еще в 1934 году. Современным последователем и приверженцем этой стратегии является Уорен Баффет. Он вкладывается в акции, имеющих потенциал для роста на долгий период.

Инфографика: ТОП 10 мультипликаторов акций (основная информация)

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Инструменты стоимостного инвестирования

Для того чтобы найти недооцененную компанию, необходимо иметь инструменты для быстрого мониторинга и поиска. Были разработаны ряд коэффициентов, так называемых «мультипликаторов», которые решают эту задачу. Мультипликатор представляет собой отношение рыночной стоимости компании (или ее стоимости) к производственным или финансовым показателям и позволяет сравнить между собой различные компании аналоги.

Рассмотрим 10 полезных мультипликаторов, которые можно применять для оценки американских и российских акций. Каждый из них имеет свои особенности, преимущества и ограничения.

P/E Мультипликатор

Мультипликатор P/E (англ: Price to Earnings, аналог: PER, перевод: Цена / Прибыль) – коэффициент, отражающий сколько платят инвесторы на каждую единицу чистой прибыли. Представляет отношение размера капитализации компании к величине ее чистой прибыли. Рассчитывается за квартал, полугодие или год. Другими словами, мультипликатор показывает, сколько лет будут окупаться вложенные инвестиции за счет чистой прибыли.

Чем больше значение показателя, тем больше срок возврата инвестиций, что хуже для инвестора.

Мультипликатор P/E рекомендуют применять для сравнения компаний внутри одного вида деятельности. Так как размеры чистой прибыли сильно разнятся от отрасли. Так производства будут иметь меньшие значения коэффициента P/E, чем IT-компании.

Формула расчета коэффициента следующая:

Вариант №1. Формула расчета показателя через чистую прибыль следующая:

Market Cap (капитализация) – рыночная стоимость компании. Рассчитывается как стоимость всех выпущенных акций на фондовом рынке.

Earnings (чистая прибыль) – итоговый финансовый результат деятельности компании, показывающий результативность деятельности за вычетом всех затрат, налогов, взносов.

Если мы рассчитываем коэффициент по отчетности РСБУ, то чистая прибыль отражается в «отчете о финансовых результатах» в строке «2400». Все крупные отечественные компании, по закону о раскрытии информации, публикуют регулярно свои финансовые отчеты на своих официальных сайтах.

Вариант №2. Формула расчета коэффициента через прибыль на акцию (EPS):

Price (цена на рынке) – стоимость акций компании на фондовом рынке.

EPS (Earnings per share) – прибыль компании в расчете на 1 акцию. Данный показатель не отражается в отчетности по стандартам РСБУ, но есть в отчетности МСФО.

Нормативное значение показателя P/E

Если значения коэффициента меньше 10, то компания инвестиционно-привлекательна и имеет потенциал для роста. Если больше 20, то переоценена и ее стоимость на фондовом рынке может начать снижаться. По исследованию K. Ц. Джой Вей и Фуксе Хи Шеридан Титман (2002) компании имеющие P/E более 25, имели тенденцию терять рыночную стоимость в течение 2-3 лет до коэффициент P/E 17,5.

При сравнении аналогичных компаний по сфере деятельности и финансовым показателям, приоритет отдается той у которой меньшее значение P/E. Иногда P/E служит как индикатор для компаний, которые могут быть поглощены (куплены) конкурентами. В таблице показаны рекомендуемые нормативные значения ↓

| Значение | Привлекательность |

| P/E 25 | Акции компании переоценены |

| P/E > 25 | Акции компании сверх переоценены и возможна ценовая коррекция на фондовом рынке |

| P/E1 * | Если акции компании недооценены рынком, то есть риск поглощения. P/E * – средние значения мультипликатора по отрасли |

Преимущества и недостатки P/E

(+) Простой и самый используемый инвесторами показатель оценки компаний.

(-) Может быть некорректно отражен из-за сезонности получения чистой прибыли, учетной политики.

(-) Не учитывает единовременную прибыль или убыток.

(-) Сильно зависит от структуры долга компании. Игнорирует влияние на компанию долговых обязательств.

У. Баффет: «Инвестиционный анализ есть нечто большее, чем анализ P/E»

Более подробно про коэффициент P/E читайте в статье: → P/E простыми словами. Формула. Пример. Что показывает

PEG мультипликатор

PEG (англ: Price Earnings Growth ratio) – показывает степень переоцененности или недооцененности акций. Является разновидностью коэффициента P/E и представляет собой отношение коэффициента P/E к темпу роста прибыли на акцию. Коэффициент отражает, сколько готовы заплатить инвесторы за будущий рост прибыли.

Формула расчета PEG следующая:

P/E – мультипликатор представленный как отношение капитализации компании к чистой прибыли (Earnings).

EGR (англ: Earnings Grow Rate) – ожидаемый рост прибыли на акцию (EPS, Earning Per Share).

Нормативное значение показателя PEG

Рекомендуется отсеивать акции со значениями больше 3, так как это слишком переоцененные рынком акции и цена на рынке может начать снижаться. Нормативные значения представлены в таблице ↓

| Значение | Инвестиционная привлекательность |

| Оптимально оценённая на рынке компания | |

| PEG > 3 | Акции не привлекательны для инвестора из-за высокой перекупленности |

Преимущества и недостатки PEG

(+) Главный плюс PEG в том, что он учитывает не точечную оценку как P/E, а делает его прогнозирование на перспективу развития компании на основе темпа роста прибыли

(-) Прогнозирование будущей прибыли на акцию проводят аналитики, что добавляет субъективности в оценке. Потому что может присутствовать слишком оптимистичные или негативные оценки темпа.

(-) Не возможность учета финансового риска (риска банкротства) компании. Для ее решения необходимо дополнительно анализировать: коэффициент текущей, быстрой ликвидности, Z-score Альтмана, Debt/Equity.

Более подробно про мультипликатор PEG и его модификации читайте: → PEG простыми словами. Формула. Пример расчета по балансу

P/S Мультипликатор

Мультипликатор P/S (англ: Price to Sales ratio, перевод: Цена / Выручка) – показатель отражает, сколько платит инвестор за единицу выручки и представляющий отношение капитализации компании на фондовом рынке к ее выручке.

Коэффициент более универсальный, чем мультипликатор P/E, т.к. использует выручку. В результате он может применяться для оценки любых компаний, даже тех, которые имеют отрицательную чистую прибыль. Выручка местами более точный показатель, т.к. им сложнее манипулировать, чем чистой прибылью, т.к. ее размер зависит только от размера продаж, а на чистую прибыль влияет способ бухгалтерского учета. Такое манипулирование бывает выгодно для компании, которое нацелено показать свою инвестиционную привлекательность.

Вариант №1. Формула расчета мультипликатора P/S следующая:

Капитализация – рыночная стоимость компании на рынке (стоимость всех выпущенных акций на фондовом рынке компании).

Выручка – прибыль от реализации продукции / услуг. В РСБУ отчетности отражается «2110» строкой в «Отчете о финансовых результатах».

Вариант №2. Вариация расчета коэффициента через рентабельность продаж:

ROS – рентабельность продаж;

P/E – мультипликатор Цена/Прибыль.

Имеется явная взаимосвязь с рентабельностью продаж и чистой прибылью.

Нормативное значение показателя P/S

Если значения коэффициента меньше 1, то компания инвестиционно-привлекательна и имеет потенциал для роста. Если больше 2, то переоценена и ее стоимость на фондовом рынке может начать снижаться. Если компания имеет низкую рыночную стоимость при сильном производстве, объеме продаж, то ее могут поглотить конкуренты через сделки слияния и поглощения.

| Значение | Привлекательность |

| P/S 2 | Компания переоценена рынком и стоимость на рынке может начать снизаться |

| P/S1 * | P/S (1) компании меньше среднерыночного значения (*). Компания (1) может быть поглощена конкурентами из-за ее низкой стоимости на фондовом рынке |

Преимущества и недостатки P/S

(+) Универсальный. Легко применяется для сравнения любых компаний, даже тех кто применяет различные стандарты ведения бухгалтерского учета.

(+) Стабильность. Изменчивость выручки значительно ниже, чем чистой прибыли.

(-) Не учитывает структуры издержек компании, финансовую устойчивость и рентабельность.

Мультипликатор P/CF

Мультипликатор P/CF (англ: Price to Cash Flow, перевод: Цена / Денежный поток) – показывает отношение рыночной капитализации к денежным потокам компании.

Формула расчета показателя следующая:

Где: Price (капитализация) – рыночная стоимость всех акций компании на фондовом рынке.

Cash Flow – денежный поток от операционной деятельности. Денежный поток не отражается в отчетности отечественных компаний и требуется внесение корректировок к чистой прибыли по амортизации, движению пассивов, изменение активов.

Денежный поток и чистая прибыль очень близкие показатели, но имеют ряд различий. Разберем их ↓

| Денежный поток (CF) | Чистая прибыль |

| Движение денежных средств в текущий момент времени | Отражается на итог рассматриваемого периода |

| Показывает весь объем денежных средств, которые поступили в компанию | Показывает прибыль, которая образовалась за период |

| Учитываются все поступления | В учет не входят некоторые поступления: субсидии, дотации, спонсорская помощь, кредиты, инвестиции и т.д. |

| Учитываются все денежные выплаты | Не учитываются выплаты: кредиты, погашение займов |

| Исключены затраты: амортизация, расходы будущих периодов | Включает все издержки |

Денежный поток лучше отражает финансовое состояние предприятия, чем чистая прибыль.

Значения денежного потока могут считаться двумя способами: прямым и косвенным методом. Поэтому более корректно использовать FCF (Free Cash Flow) – свободный денежный поток. Денежный поток (CF) не учитывает объем капитальных затрат компании.

Свободные денежные потоки могут быть двух видов:

И оба этих значения могут применяться в формуле расчета.

Дополнение. Также вместо свободных денежных потоком может применяться другой искусственно созданный показатель – CE (денежная прибыль). Это не бухгалтерский и не финансовый критерий, который не показывает доход акционеров, как например FCF. Но некоторые аналитике его применяют как один из видов прибыли

Нормативное значение показателя P/CF

| Значение | Привлекательность |

| P/FCF 20 | Низкое финансовое состояние компании |

Преимущества и недостатки P/CF

(+) Большая информативность и сложность в манипулировании нежели показатель P/E.

(+) Показатель отражает реальные деньги, которые есть у компании в текущий момент. Именно по денежному потоку оценивается возможность компании платить дивиденды.

(-) Не подходят для оценки быстрорастущих компаний, которые имеют отрицательные денежные потоки или их высокую волатильность.

Мультипликатор P/B

Мультипликатор P/B (англ: Price to Book Value, аналог. P/BV, P/B ratio, перевод: Цена / Балансовая стоимость) – коэффициент, показывающий отношение рыночной стоимости акций к балансовой стоимости чистых активов (собственный капитал). Другими словами, отражает, что получит акционер в случае банкротства компании. В процессе ликвидации компании, ее имущество распродается и делится среди акционеров.

Формула расчета P/B показателя следующая:

Рыночная стоимость – рыночная капитализация (стоимость акций х количество).

Балансовая стоимость – имущество предприятия (чистые активы). Чистые активы представляют собой разницу между активами компании (Total Assets) и всеми его обязательствами (Total Liabilities).

Нормативное значение показателя P/B

Рассмотрим нормативные значения для данного коэффициента ↓

| Значение | Привлекательность | |||||||||||||||||||||||||||||

| P/B 1 | Компания на рынке оценена больше чем ее имущество | |||||||||||||||||||||||||||||

| P/B > 5 | Акции компании переоценены | |||||||||||||||||||||||||||||

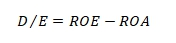

| P/B1 Преимущества и недостатки P/B (+) Устойчивость. Значение коэффициента P/B устойчиво, т.к. основывается на имуществе компании. (-) Не учет нематериальных активов. Коэффициент оценивает только сколько денег готовы платить инвесторы за единицу имущества компании и не включают нематериальные активы, репутацию, бренд и другие, сложно оцененные факторы. Поэтому P/B сложно оценивать высокотехнологические IT-компании. (-) Не учет потенциала роста. Коэффициент не показывает возможности у компании через свободный денежный поток от капитала (FCFE) у акционеров, который может быть направлен на увеличение рентабельности собственного капитала компании (ROE). Мультипликатор D/ED/E (англ: Debt to Equity ratio, аналог: Liverage, перевод: Долг / Собственный капитал) – коэффициент оценки финансового состояния компании, представляющий отношение заемных средств к размеру собственного капитала. Данный коэффициент близок к коэффициенту автономии (отличие: в знаменателе используются активы, которые представляют собой сумму собственных средств и заемных). Второе аналогичное название для мультипликатора D/E – коэффициент финансового ливериджа (финансового рычага, так же называют: кредитное плечо, кредитный рычаг). Экономический смысл финансового рычага, в том, что применение заемных средств позволяет увеличить рентабельность компании. Данный принцип взят из физики, где с помощью рычага можно поднять больший вес, также и здесь он позволяет увеличить прибыль компании. Увеличение доли заемных средств в структуре капитала приводит к росту финансового риска (риска банкротства) и снижению финансовой надежности. Вариант №1. Формула расчета коэффициента D/E по бухгалтерскому балансу (форма №1):

Обязательства – включают кредиты, капитальные затраты, долги предыдущих периодов, страховые взносы и т.д. Вариант №2. Формула расчета коэффициента D/E через долгосрочные обязательства:

Вариант №3. Формула расчета коэффициента D/E через рентабельность:

Где: ROE – рентабельность собственного капитала ROA – рентабельность активов. Нормативное значение D/E

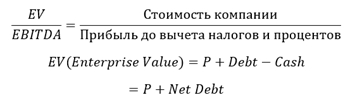

Анализировать данный коэффициент необходимо в динамике, сопоставляя со среднеотраслевыми значениями. Коэффициент финансового рычага необходимо применять вместе с другими коэффициентами оценки инвестиционной привлекательности компании: P/E, P/B, P/S и т.д. Мультипликатор EV/EBITDAEV/EBITDA (англ: Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) – коэффициент отражающий отношение справедливой стоимости компании к ее прибыли. Позволяет сравнить стоимость компании между собой. Данный показатель походит на коэффициент P/E и тоже показывает период окупаемости стоимости компании за счет прибыли до налогообложения и выплат на амортизацию. Формула расчета показателя следующая:

EV (Enterprise Value или Firm Value) – стоимость компании. EBITDA (Earnings Before Interest, Tax, Depreciation, Amortization) — прибыль компании до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации. P — это рыночная капитализация компании. Показатель EV/EBITDA решает один из недостатков P/E – влияние заемного капитала (финансового рычага). Так компании, привлекающие денежные средства, имеют более привлекательный P/E, но в тоже время больший финансовый риск. У мультипликатора EV/EBITDA долговые обязательства отражаются в стоимость компании – EV.Таким образом, EV/EBITDA позволяет сравнить компании с различной долговой и налоговой нагрузкой. Нормативное значение показателя EV/EBITDA Рассмотрим нормативные значения для данного коэффициента ↓

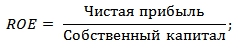

Преимущества и недостатки EV/S (+) Дополнительные корректировки стоимости компании. Имеет поправки на размер долга и наличие денежных средств (в отличие от P/S). (+) Устойчивость. Выручка подвержена меньшим изменениям, чем чистая прибыль (как например в P/E) (-) Не учитывает финансовые риски и структуру капитала. Рентабельность собственного капитала (ROE)Рентабельность собственного капитала (англ. ROE, Return on shareholders’ Equity) – коэффициент показывающий прибыльность собственного капитала предприятия. Другими словами, сколько прибыли приносит единица собственного капитала. Показатель отражает эффективность управления капиталом менеджментом компании, что влияет на ее инвестиционную привлекательность и финансовую устойчивость. Формула расчета ROE следующая:

Нормативное значение ROE Чем больше рентабельность собственного капитала, тем более компания инвестиционно-привлекательна. Рассмотрим нормативные значения для данного коэффициента ↓

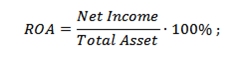

Рентабельность активов (ROA)ROA (англ: Return on Assets, перевод: рентабельность активов) – коэффициент отражающий прибыльность использования компанией своих активов. Рассчитывается как отношение чистой прибыли к величине активов. Коэффициент является одним из основных показателей результативности и показывает какую прибыль принес собственный и заемный капитал. Вариант №1. Формула расчета ROA:

Net Income – чистая прибыль после налогообложения; Total Asset – сумма активов компании. Вариант №2. Формула расчета ROA:

Tax rate – налоговая ставка; Percent on credits – проценты по выданным кредитам. Существуют различные модификации коэффициента ROA, основанные на использовании различных видах прибыли: EBIT (операционная прибыль), прибыль до налогообложения, маржинальная прибыль. Нормативное значение ROA Чем больше рентабельность активов, тем более инвестиционно-привлекательна компания в глазах инвесторов. Рассмотрим нормативные значения для данного показателя ↓

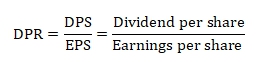

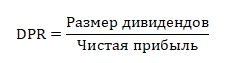

Анализ компаний по ROA необходимо проводить в одной отрасли, т.к. фондоемкие предприятия будут иметь меньшее значение, чем телекоммуникационные и it-компании. Коэффициент выплаты дивидендов (DPR) DPR (англ: Dividend Payout Ratio, аналог: PR, Payout ratio, перевод: коэффициент выплаты дивидендов) – показатель отражающий какой размер чистой прибыли направляется на дивидендные выплаты. Коэффициент показывает качественный уровень акций. Выделяют две возможные дивидендные политики: Главная цель дивидендной политики компании – это так распределить прибыль и дивидендные выплаты, чтобы максимизировать стоимость компании. В настоящее время доминирует второй подход по управлению выплатами дивидендов. Вариант №1. Формула расчета DPR следующая:

DPS (Dividend per share) – размер дивидендных выплат на акцию. EPS (Earnings per share) – прибыль на акцию. Вариант №2. Формула расчета DPR через чистую прибыль:

Нормативное значение DPR В инвестиционной практике были выделены следующие значения коэффициента Payout (DPR) ↓

При анализе коэффициента дивидендных выплат необходимо оценивать характер тренда. Так если он устойчиво повышательный то компания устойчиво расширяется. Если показатель имеет резки скачки, то это говорит о финансовой нестабильности и не грамотной управленческой политике. Многие стартапы и it-компании, не платят дивиденды, а все направляют на реинвестирование. Значение коэффициента DPR может быть более 100%.Так показатель для American Campus Communities (ACC) = 240%. Размер дивидендных выплат не показывает финансовую устойчивость компании, а отражает ее дивидендную политику. Высокие значения, первый знак, что в ближайшем будущем дивидендные выплаты снизятся, а это негативный фактор для роста цен на акции. Применять данный коэффициент к российским компаниям некорректно, т.к. они их либо вообще не платят, либо делают это нерегулярно. Принципы стоимостного инвестирования по Б. ГрэмуРассмотрим ключевые принципы стоимостного инвестирования: Для поиска компании с максимальным потенциалом роста в дальнейшем выделяют три фактора влияния: |