Рэй Далио: есть ли пузырь на фондовом рынке?

Удивительное дело происходит на наших глазах: миллиардеры, управляющие огромными хедж-фондами, один за другим начинают развивать свои личные медиаресурсы. Вот и Рэй Далио, оказывается, начал в ютубчике отвечать на вопросы подписчиков (скоро за донат приветы передавать начнёт).

И вопрос, волнующий всех:

А есть ли пузырь на фондовом рынке сегодня?

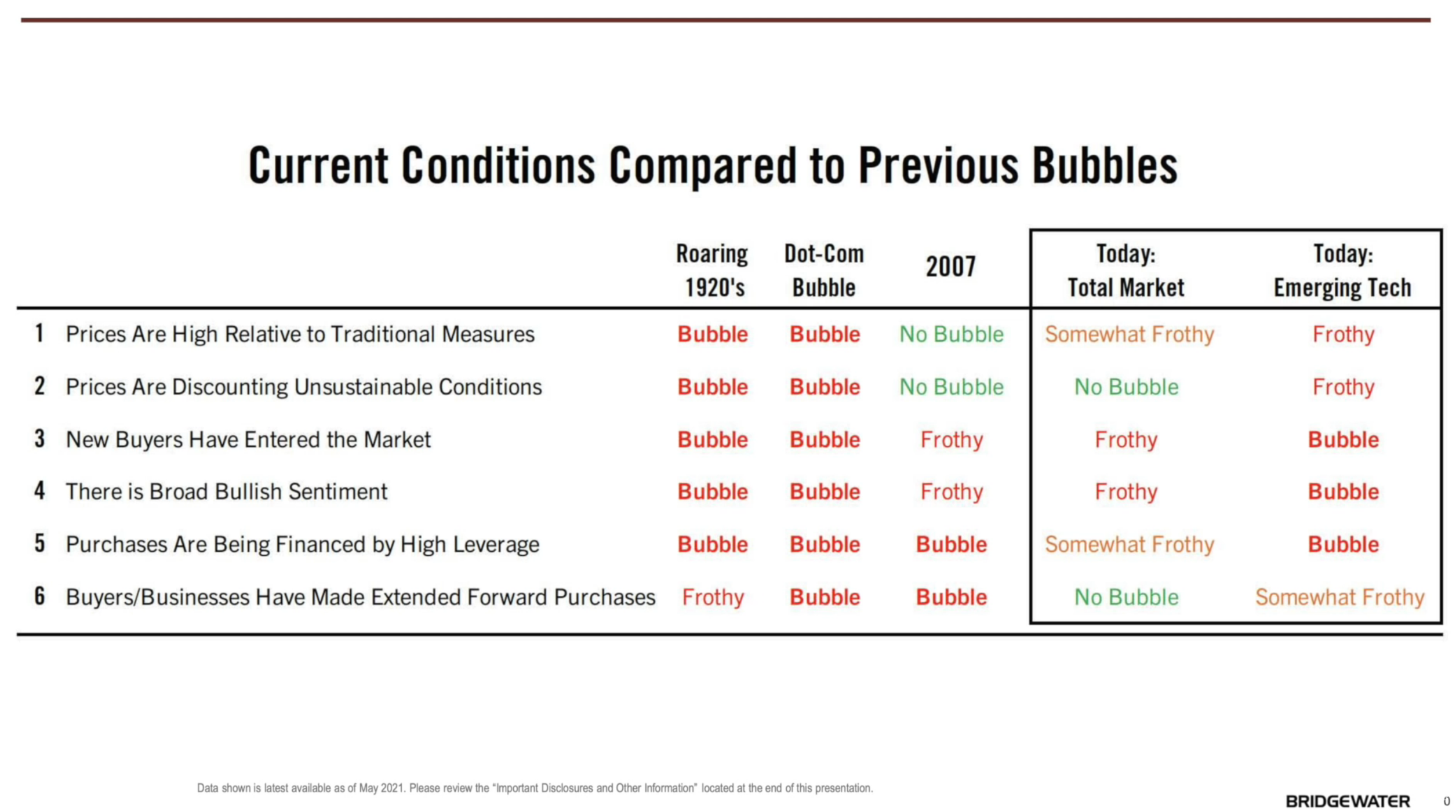

Рэй оценивает «пузыристость» рынка по 6 критериям:

1. Цены на активы высоки по отношению к традиционным мерам оценки.

2. Цены учитывают возможные неустойчивые условия.

3. Много новых покупателей пришло на рынок.

4. Очень сильные бычьи настроения.

5. Используется большое кредитное плечо для покупки активов.

6. Предприниматели и покупатели произвели увеличенные закупки на будущее.

Рэй сравнивает сегодняшнюю ситуацию на фондовом рынке в целом и ситуацию в «развивающихся технологических компаниях» с другими пузырями в истории:

И вот несколько комментариев:

1). Высоки ли цены на рынке по отношению к традиционным мерам оценки?

Рэй отметил, что цены на фондовом рынке в целом «немножко надуваются/пенятся» (Somewhat Frothy), а вот в небольших новых технологических компаниях — находятся в стадии надутия (Frothy). Под традиционной мерой оценки здесь подразумеваются казначейские облигации США как эталон безрисковой доходности. И этот эталон сейчас даёт возможность окупить свои вложения примерно за 75 лет (может разниться в зависимости от того, насколько длинные по времени облигации взять). Так что по сравнению с 75 годами, широкий рынок акций, дающий возможность окупить вложения за 30-40 лет (если мерить по нынешней прибыли, даже без учёта роста этой прибыли), не выглядит надутым. Эта цифра может вырасти и до 50, и всё равно это не будет выглядеть надутым по сравнению с окупаемостью Treasury Bills на уровне 75 лет. А вот «растущие техи», не имеющие прибыли, а наоборот — только генерирующие убытки, — надуваются даже с учетом будущих прибылей.

2). Учитывают ли цены возможные неустойчивые условия?

Рэй считает, что да — в цены закладывается множество рисков, если смотреть на широкий рынок в целом. Чего не скажешь о «растущих техах».

3). Пришло ли на рынок много новых покупателей?

Рэй здесь ставит опасную оценку «надутие» для широкого рынка и диагноз «пузырь» для растущих техов, не раскрывая подробностей, которые, возможно, нам всем и так понятны.

В дополнение я приведу лишь один случай, на который наткнулся недавно в интернетах (точной цитаты не найду, так что свободная интерпретация, без комментариев):

На рынке сейчас пузырь, так везде говорят! Так что, пожалуй, я не буду покупать компании широкого рынка, а пока что пережду неспокойные времена, купив Virgin Galactic.

4). Есть ли очень сильные бычьи настроения?

Рэй тоже не стал на этом останавливаться, но я напомню о своём недавнем переводе подкаста Кэти Вуд, где вы могли услышать апологета сильнейших бычьих настроений касаемо всего вокруг и в особенности — «прорывных компаний новой эры».

5). Покупатели используют большие плечи?

Здесь Рэй привёл в пример надутие пузыря недвижимости в 2007 году, когда люди покупали недвижимость в ипотеку, используя огромные плечи, которые невозможно было обслуживать. Сейчас, по его мнению, этот вопрос не так остро стоит вокруг рынка в целом, а всякие Archegos’ы концентрируют свои большие кредитные плечи во всё том же узком сегменте — технологиях или нескольких акциях, выбранных по одному конкретному фактору. Случаи, когда широкий рынок покупается на большие плечи, ему видятся редкими.

6). Произведены ли крупные закупки на будущее бизнесами?

Рэй считает, что скорее ситуация развернулась наоборот — у бизнесов наблюдается нехватка инвентаря (вспоминается проблема дефицита полупроводников), так что это не является одним из свидетельств пузыря.

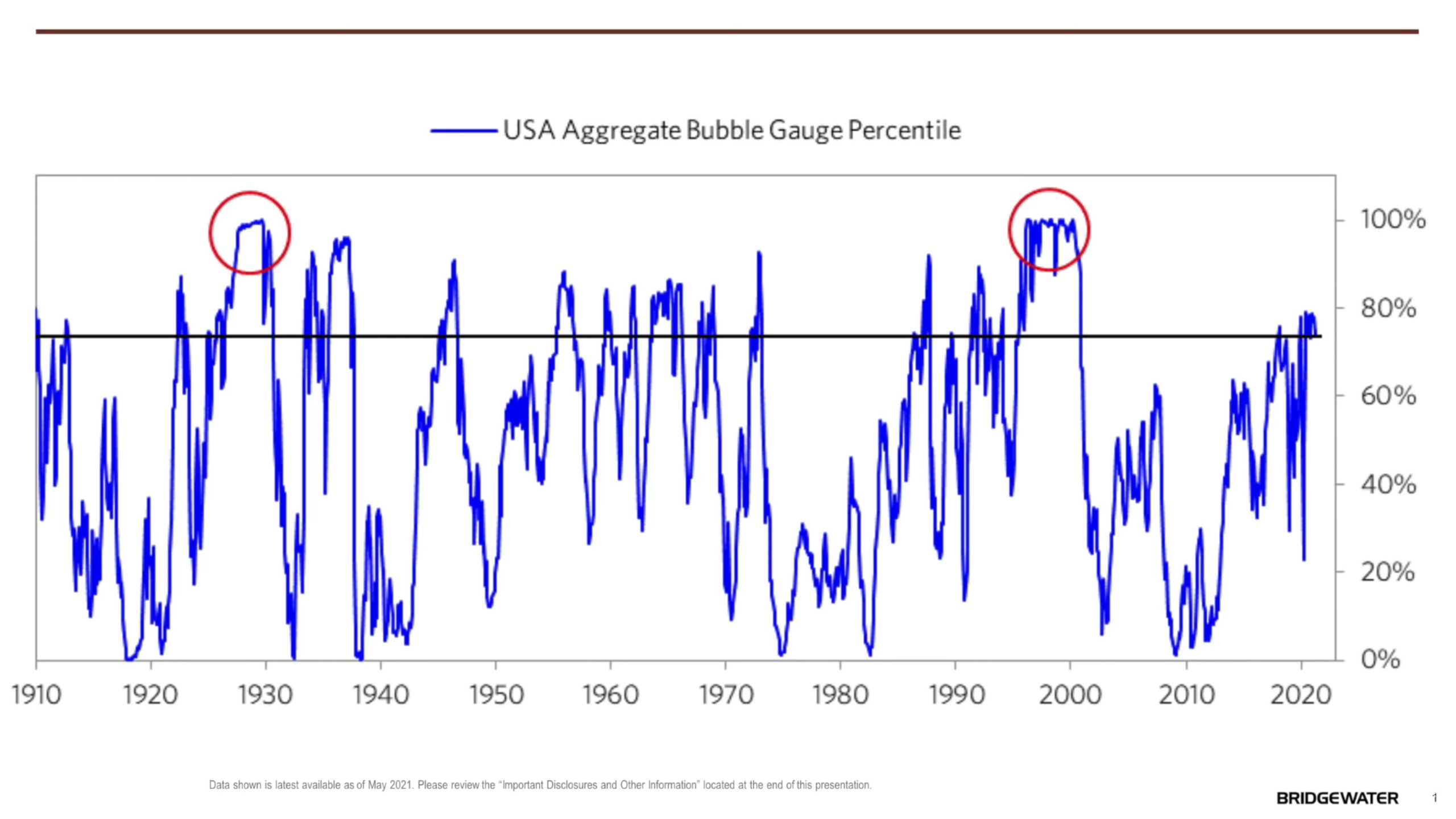

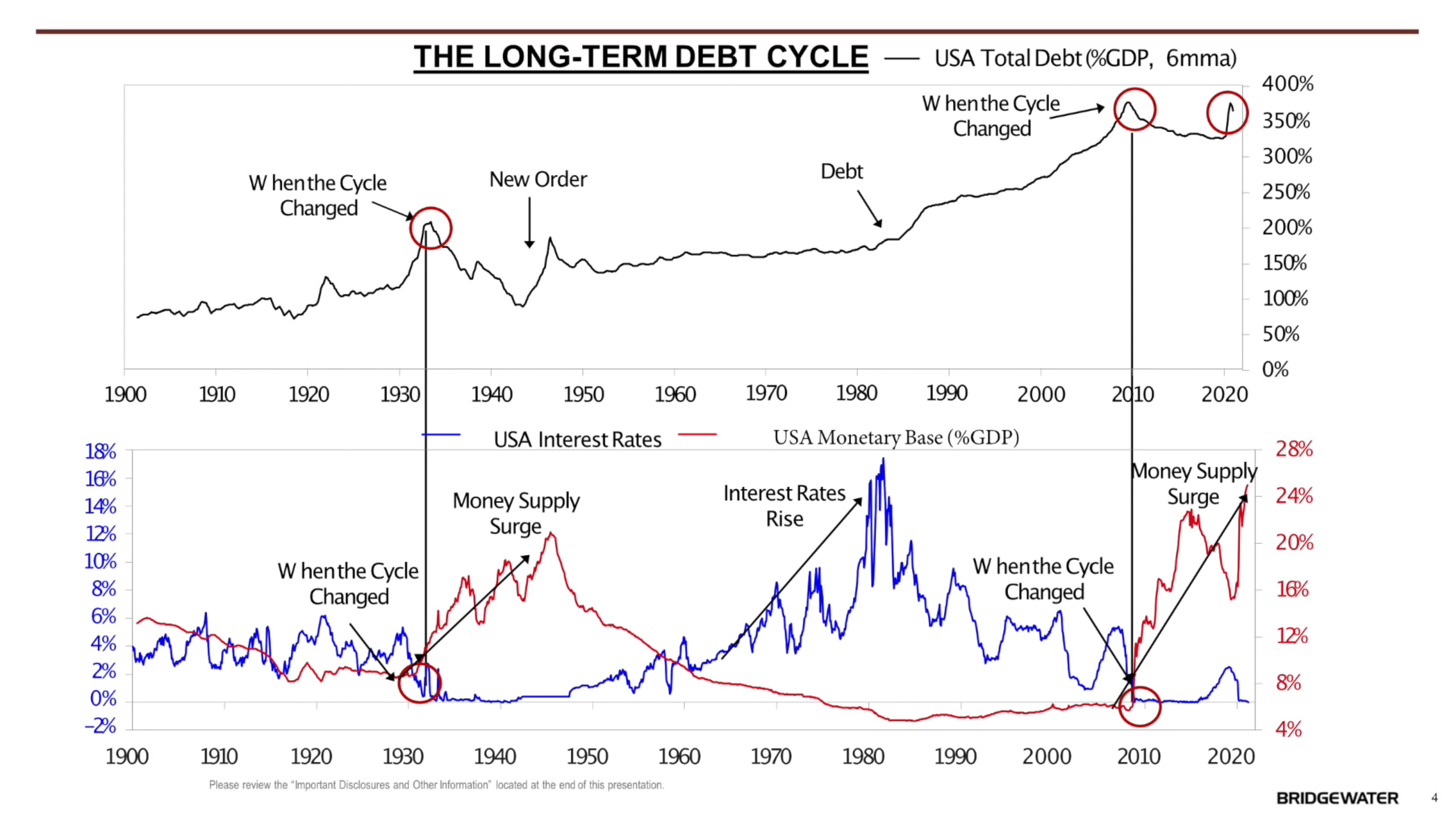

Подытожив, Рэй привёл график с индикатором «пузырения», отметив, что сейчас по этому индикатору можно говорить о «небольшом надутии», но никак не о таком сильном пузыре как это было в 1929 или в 2000 году. Правда, этот индикатор «не заметил» пузыря в 2007 году.

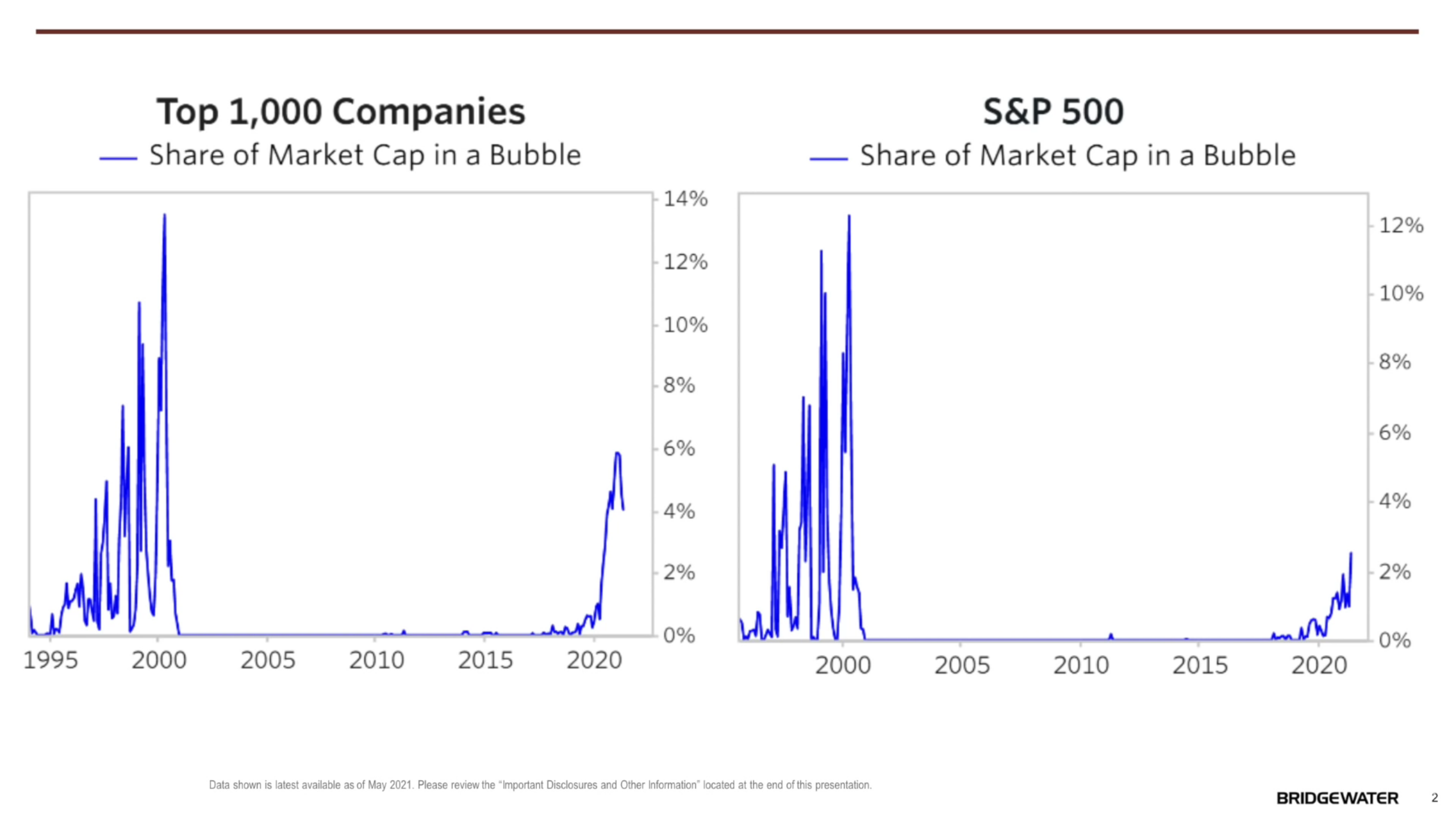

Разница между долей фиксируемых в Bridgewater пузырей в 1000 крупнейших компаний и долей таких в S&P500 (разница в 2-3 раза) может говорить о «пузырении» в компаниях, не входящих в индекс. Я лишь напомню, что у S&P500 есть важный критерий прибыльности. Если компания не зарабатывает деньги, она в индекс не попадает. Похоже, это очень тупое правило (взятое мной на заметку), неплохо фильтрует пузыри. По крайней мере, в Bridgewater считают так же.

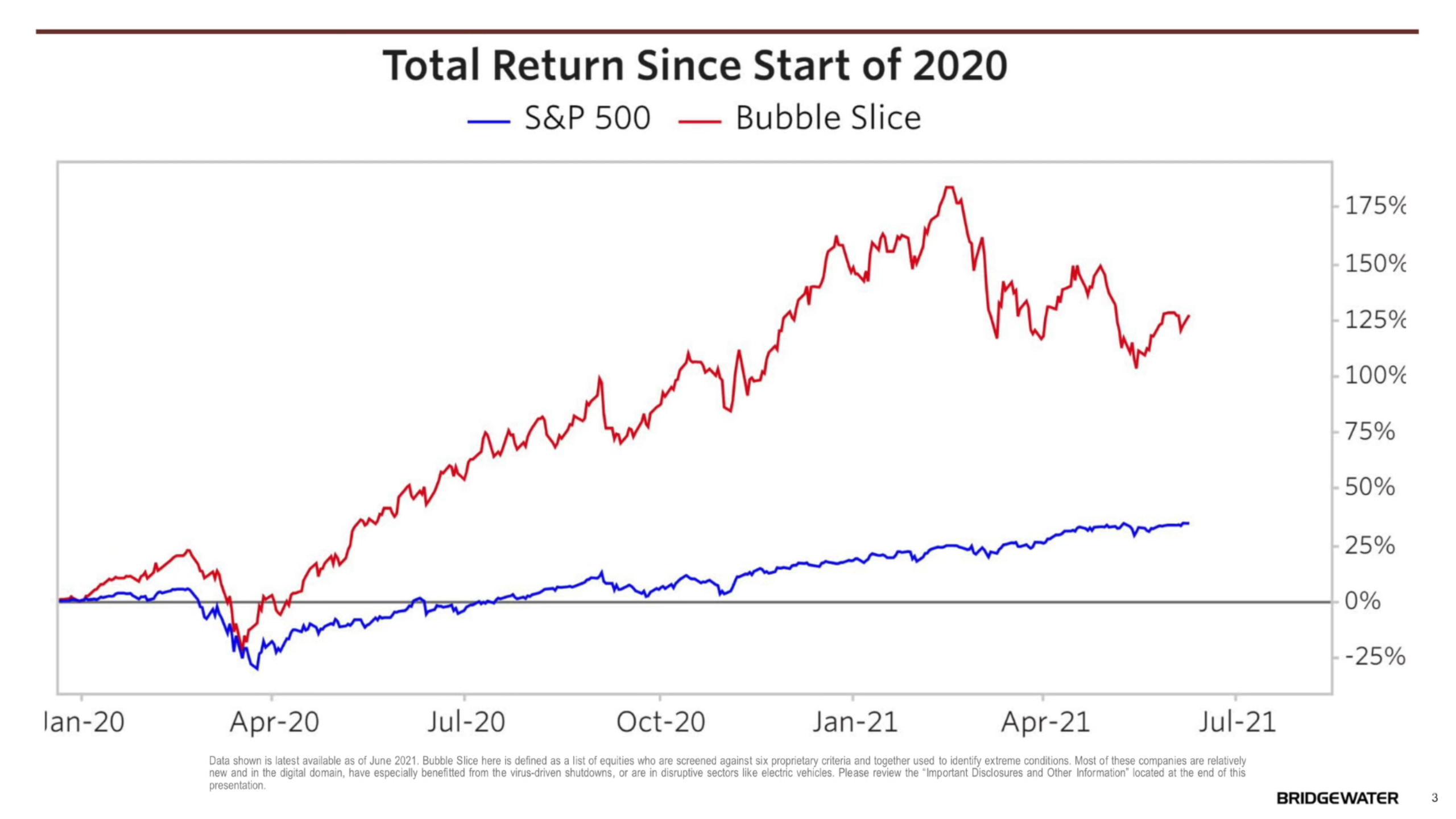

«Индекс пузырей» от Bridgewater значительно превышает результаты широкого рынка с начала 2020 года. Это позволяет Рэю делать заявление о том, что пузырь есть, но он разросся в отдельном сравнительно небольшом сегменте.

Ну и под конец Рэй выступил в формате «капитана Очевидность», заявив, что когда денег в системе будет меньше, тогда и пузыри сдуются.

Мы точно не можем сделать заключение о том, что фондовый рынок находится в самом высоком пузыре, мы не можем даже сказать, что он хоть в каком-то пузыре. У нас есть способы для определения, какие отдельные акции находятся в пузыре или были в пузыре, и отличить их от тех, которые не в пузыре. Есть много акций, которые не в пузыре, и похоже, что пузырь надувается на рынках облигаций, а также в категории «развивающиеся технологические компании».

Я отмечу, что сегодня мы взглянули на позицию человека с «Conservative Neutral» взглядом на рынок.

Пузырь доткомов: что это такое и почему все говорят о повторении истории

Чем интересна эта история и почему спустя почти 20 лет аналитики находят в нашем времени сходства с тем кризисом?

Первые шаги в интернете

В первой половине девяностых наступил период активного развития интернета. У все большего количества пользователей начали появляться персональные компьютеры, а компании стали массово переключать свою деятельность на работу в интернете. Если у компании не было собственного сайта, это казалось несолидным.

Тогда же родились первые проекты, деятельность которых была полностью ориентирована на онлайн-сегмент. Например, интернет-аукцион eBay, книжный онлайн-магазин Amazon и поисковик Yahoo! (сейчас принадлежит Verizon).

Люди пребывали в эйфории от предвкушения возможностей, которые в ближайшем будущем даст им мир, объединенный единой сетью коммуникаций. К таким людям относились и инвесторы. Интернет-стартапы появлялись ежедневно. При этом индустрия оставалась молодой и четкого понимания, как управлять таким бизнесом, у большинства людей не было. В стартапы вкладывались гигантские деньги, а оценка еще вчера не существовавших компаний раздувалась.

Сами компании старались набрать инвестиций как можно быстрее и как можно больше. Но делалось это только для того, чтобы вложить средства в маркетинг, увеличить узнаваемость бренда, снова привлечь средства и вновь направить их на рекламу. Лозунгом того времени было выражение: расти быстро или исчезни.

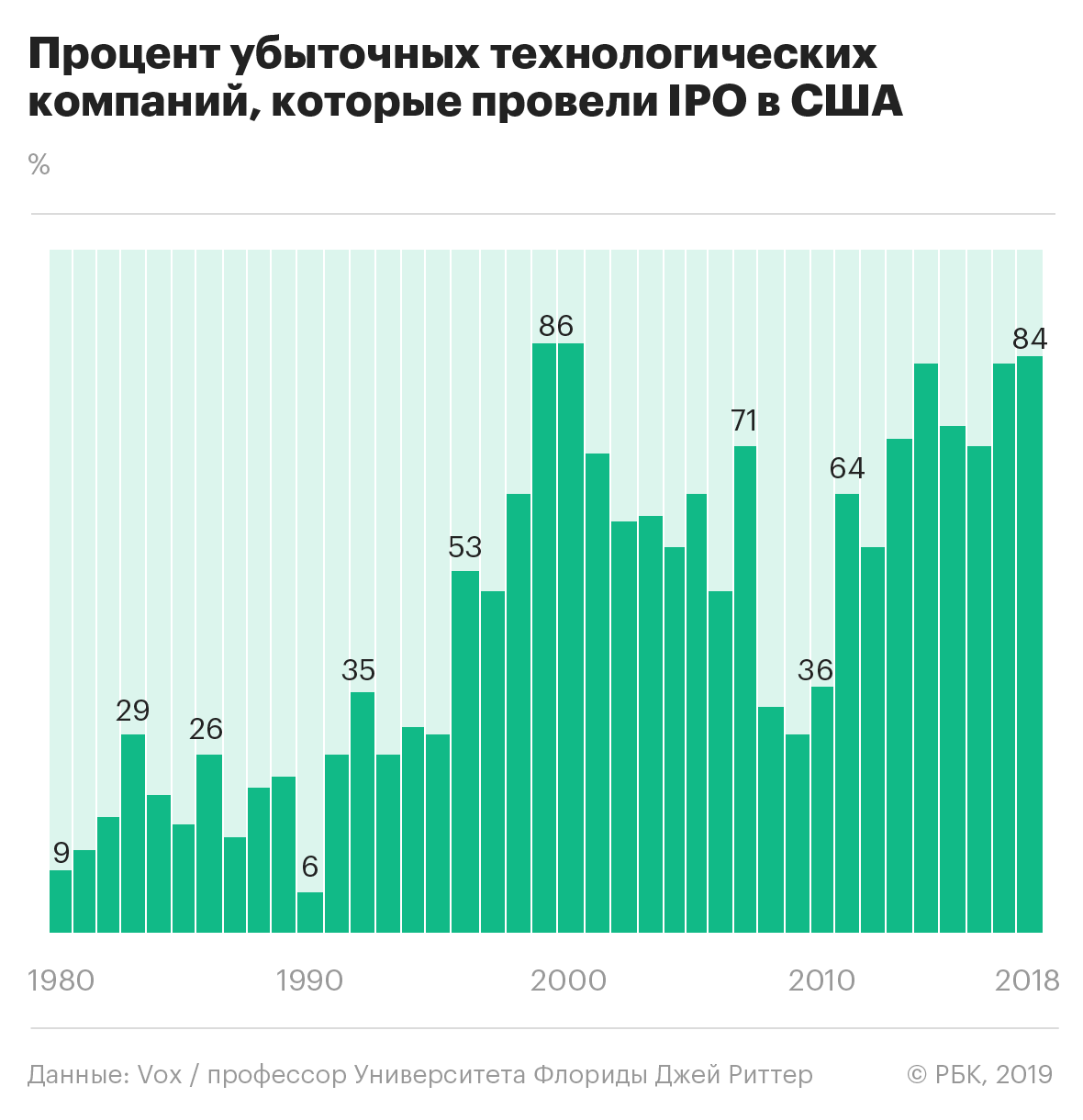

По данным Investopedia, к 1999 году 39% венчурного капитала вливалось в интернет-компании.

Главной биржей для таких компаний стала технологическая площадка NASDAQ. Индекс NASDAQ рос небывалыми темпами: с 1000 пунктов в 1996 году показатель индикатора поднялся до 5048 к марту 2000-го.

Еще в 1996 году председатель совета управляющих ФРС США Алан Гриспен предостерег рынок, назвав бум «иррациональным оптимизмом».

Своеобразной кульминацией безудержных маркетинговых расходов стал январь 2000 года. Сразу 14 дотком-стартапов заказали тогда дорогую рекламу во время Супербоула — одного из важнейших спортивных событий года в США. А в марте индекс NASDAQ начал обваливаться.

Что предшествовало катастрофе

Перед обвалом рынка произошло несколько событий, которые ему способствовали.

Некоторые технологические компании, например Dell, понимая, что рынок находится на своем пике и при этом не имеет перспектив дальнейшего роста, начали распродавать собственные акции. Заметившие это инвесторы тоже стали избавляться от бумаг.

Объемы инвестиционного капитала к концу девяностых сократились: в девяностых ФРС поддерживала низкую процентную ставку, что способствовало появлению у инвесторов лишних денег, но в 2000 году ключевую ставку повысили.

И одна из главных причин: инвесторы начали понимать, что компании, в которые они вкладывали деньги, так и не научились приносить прибыль. Более того: такие компании вряд ли когда-нибудь смогут это сделать, так как не способны выработать устойчивую бизнес-модель. С другой стороны, некоторые предприниматели того времени даже не пытались укрепить бизнес своих проектов после IPO и попросту прожигали деньги.

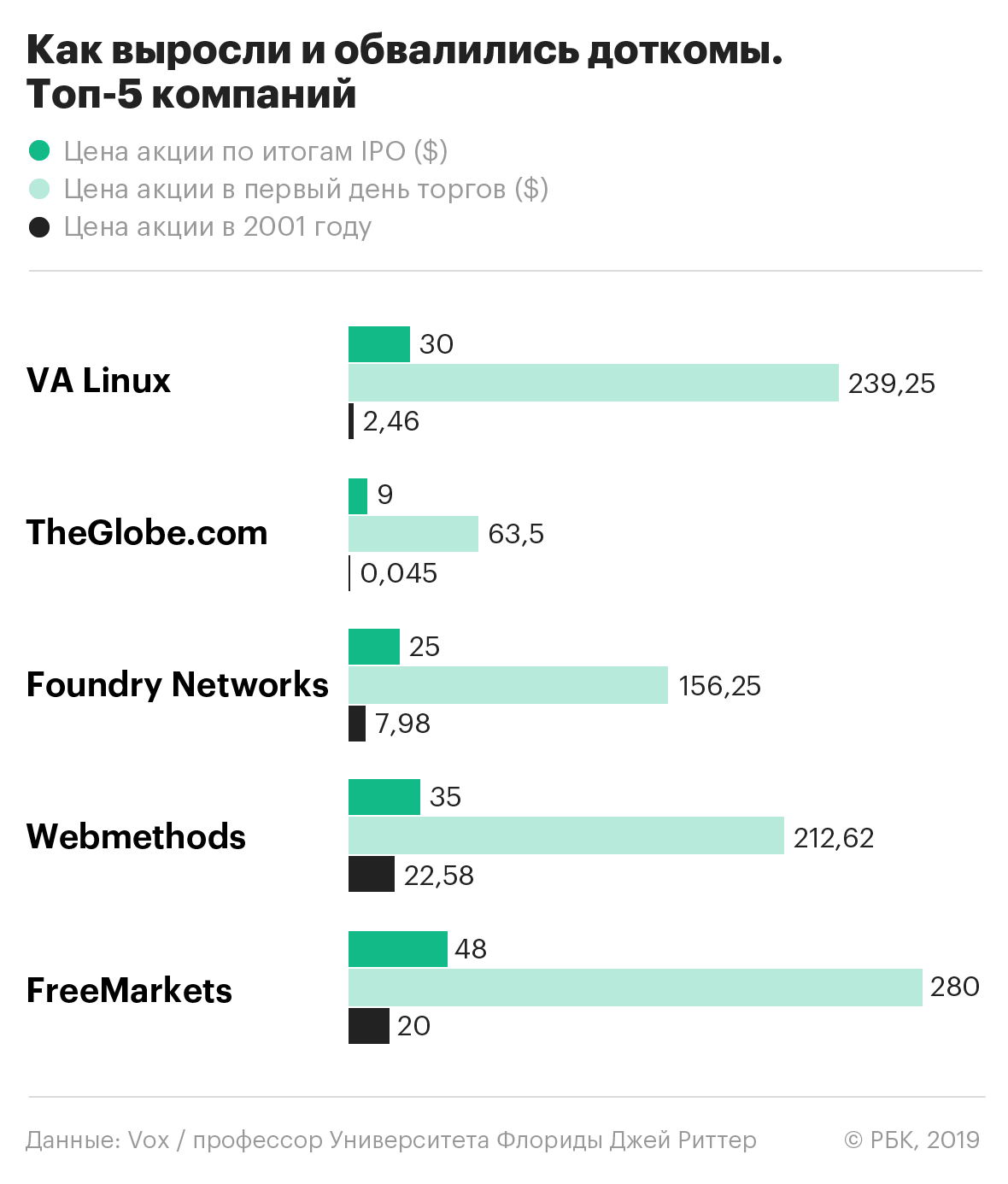

Здесь хорошим примером служит история основателя доткома TheGlobe.com Стефана Патернота. После баснословного IPO своей компании в 1998 году Патернот, веселясь в ночном клубе, сказал журналистам: «У меня есть девушка. У меня есть деньги. Теперь я готов жить отвратительной, фривольной жизнью». Обвал 2000 года уничтожил TheGlobe.com.

Но даже без таких трат новые компании ставили перед собой нереализуемые цели. Исследование банка HSBC показало, что космическая оценка стоимости интернет-компаний того времени могла быть адекватна только в том случае, если бы эти стартапы в течение пяти лет наращивали выручку на 80% ежегодно.

Что было после пузыря

Когда пузырь лопнул, еще недавно бывшие перспективными проекты остались без средств к существованию. Деньги испарились из сектора, огромные потери понесли даже те фирмы, бизнес которых строился не просто на количестве кликов и громкой рекламе. Например, акции телекоммуникационной компании Cisco упали на 86%, акции Amazon обвалились на 93%.

К октябрю индекс NASDAQ рухнул более чем на 70% с тех позиций, на которых пребывал в марте. Директоров некоторых доткомов обвинили в мошенничестве и обмане инвесторов. Банкам Citi Group и Merrill Lynch пришлось платить штрафы обманутым инвесторам.

Мир снова в пузыре? Или все же нет?

Выход на биржу Uber и Lyft многим напомнил о временах доткомов — эти две компании тоже выходили на IPO с большими планами и еще большими убытками. Несмотря на это, банки оценивали их в десятки миллиардов.

По мнению профессора Бизнес-школы при Университете Уорика Джона Колли, инвесторы вновь верят в миф. На этот раз игроки убеждены, что раз есть такие истории успеха, как Google, Amazon и Facebook, то у большинства технологических стартапов в конечном итоге получится со временем найти достаточную для прибыли нишу. Такие инвесторы готовы вкладывать деньги, не требуя дохода через год или два, но рассчитывая на него в долгосрочной перспективе.

В 2018 году в своем обзоре для CNBC аналитик Кейт Райт из Бизнес-школы при Университете Вилланова писала, что инвестору следует несколько раз подумать, прежде чем вкладывать деньги в IPO компании-единорога. «Мы официально находится в пузыре, который больше того, что был в 2000 году», — заявила Райт.

Однако, как отмечает эксперт по IPO и профессор Университета Флориды Джей Риттер, есть существенные отличия. Многие сегодняшние убыточные компании могли бы стать прибыльными, если бы сократили штат и исключили расходы на исследования.

Тот же Lyft без таких расходов показал бы чистую прибыль по итогам 2018 года. Проблема в том, что без подобных исследований и маркетинга Lyft может попрощаться с идеей продвинуться в развитии технологий беспилотных машин и высокими амбициями.

Кроме того, изменился сам рынок интернета, указал банкир и инвестор Кэрол Рот. В распоряжении нынешних технологических компаний гораздо более развитая инфраструктура и подготовленный к новому продукту потребитель. По мнению Рот, даже обанкротившиеся в начале двухтысячных компании могли бы преуспеть, если бы выходили на рынок сегодня: «В некотором смысле они стали жертвами времени, в котором оказались».

Что такое пузыри на фондовом рынке

Пузыри на фондовом рынке не частое явление, а потому еще не в полной мере изученное. При этом инвесторы теряют деньги на таких процессах, поэтому важно знать, как правильно вести себя и как распознать биржевые пузыри.

Финансовый пузырь – что это?

Простыми словами, пузырь на финансовом рынке – это акции конкретной компании или целого сектора, которые слишком переоценены. В таких случаях стоимость активов растет на десятки и даже сотни процентов без объективных причин. Чаще всего это объясняется немотивированными ожиданиями инвесторов, которые надеются на будущий успех и высокие доходы от компании. Как только переоцененный бизнес банкротится (или, допустим, не оправывает повышенных ожиданий), пузырь лопается и инвесторам приходится подсчитывать уже не прибыль, а убытки.

В большинстве случаев фондовый пузырь лопается резко и внезапно. В общем доступе появляются новости о конкретной компании или независимые эксперты опубликовывают свою оценку, и инвесторы в спешке начинают распродавать активы или акции конкретной компании. Как следствие – котировки падают, компании остаются банкротами, а те инвесторы, кто не успел избавиться от акций, теряют свои деньги.

Признаки появления пузырей

Явление нечастое на современных фондовых рынках, но его можно легко распознать по нескольким основным взаимосвязанным признакам:

Если все признаки указывают на наличие пузыря на фондовом рынке, то инвестору лучше не рисковать, чтобы не оказаться в минусе.

От скрытой фазы к сдуванию

Крупные фондовые пузыри очень часто несут в себе новые возможности, но инвестировать в такие моменты нужно очень осторожно, чтобы не оказаться в проигрыше. В период начального взлета акций в них вкладываются институциональные инвесторы, которые и задают импульс для новых трейдеров. Все это и толкает стоимость акций вверх.

На следующем этапе стоимость акций становится все более высокой, и в итоге подключаются СМИ. Здесь повышается общая привлекательность акций и растет количество инвесторов, которые хотят поучаствовать в росте.

Следующая фаза – мания, когда уже нет возможности дать объективную оценку активу. В большинстве случаев даже отрицательные и негативные новости просто игнорируются трейдерами. В этой фазе также активно распространяются новости об этих бумагах, что привлекает неопытных инвесторов «с улицы».

При этом основная закономерность заключается в том, что пузыри всегда разрушаются гораздо быстрее, чем происходит их рост. Процесс сдувания пузыря, который, например, рос десять лет, может занять всего 2–3 месяца. Внешне это выглядит как коррекция против существующего тренда и всегда происходит внезапно.

Отчего возникают пузыри

Помимо неоправданных ожиданий инвесторов, есть и несколько других факторов, которые надувают пузырь. Прежде всгео, это быстрые темпы экономического роста в стране на фоне опережающего спроса и при среднем уровне инфляции. Когда инфляция начинает превышать ставки по банковским вкладам, инвестирование становится выгоднее депозитов, что стимулирует приток средств на фондовой рынок и способствует появлению новых пузырей.

Пузырь на финансовом рынке – хорошо или плохо?

По факту пузырь на рынке финансов это не хорошо и не плохо. Это данность, с которой не получится бороться. Такие пузыри будут периодически возникать в разных секторах и на разных фондовых биржах. Поэтому самое важное для инвестора – научиться правильно себя вести в момент надувания такого пузыря. Подход должен быть грамотным и максимально продуманным.

Как торговать на фазах надувания и сдувания пузырей

Когда рост пузыря находится в самом разгаре, торговать против него опасно. Такая рискованная торговля легко порвет даже самые стойкие карманы с большими запасами ресурсов.

Грамотные и опытные инвесторы обычно в таком случае просто наблюдают за процессом, чтобы найти подходящее время для выгодной сделки. Именно отсутствие опытных трейдеров и продлевает жизнь фондовому пузырю, который продолжает расти без всякого контроля.

В свою очередь, фаза сдувания подразумевает, что инвестору необходимо дождаться возможности для оптимального выхода. Алгоритм торговли обычно следующий: после первого падения всегда случается небольшой откат. Этот процесс специалисты называют «бычьей ловушкой». Фактически «бычья ловушка» – это первая коррекционная волна, когда цена начинает двигаться к более-менее справедливому уровню. Если все сделать корректно, то продажа в этот момент может быть с низким риском и высоким итоговым вознаграждением.

В результате схлопывания пузыря актив становится недооцененным в течение определенного времени. Он попадает в немилость к инвесторам, и в итоге образуется благоприятное время для покупок, хотя обычно нет никакой гарантии, что цена опять начнет расти.

Риск трейдинга сдувающихся пузырей

Трейдинг сдувающихся пузырей – это всегда высокий риск и в то же время высокое вознаграждение. Трейдер никогда не может точно предугадать следующее событие, и графики не помогут сориентироваться в том, как живут и умирают фондовые пузыри.

Самый важный принцип опытных трейдеров в таком случае: лучше потерять часть прибыли, чем свои деньги.

Как регуляторы защищают рынок от пузырей

На биржу и фондовый рынок в первую очередь влияют монетарные власти, в частности, федеральная резервная система США (ФРС) и Центральный банк РФ (ЦБ РФ). Они могут повысить ключевую ставку – это размер минимального процента, под которые выдаются кредиты коммерческим банкам, в результате последние повышают стоимость займов для компаний, и в итоге снижается темп роста выручки и экономики в целом. Именно таким образом власти стараются прекратить надувание пузырей, а внимание инвесторов переключается с рынка акций на рынок облигаций.

Для грамотной торговли, чтобы не попасть в ловушку и не потерять собственные деньги, инвестору всегда необходимы знания и умение рационально мыслить. В противном случае при появлении фондового пузыря легко можно попасть в личный дефолт, как это случилось со многими инвесторами в ипотечный кризис США в 2007 году.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Исторически финансовые пузыри имели тенденцию формироваться всякий раз, когда появлялись новые революционные технологии, будь то изобретение железных дорог, электричества, автомобилей или, например, биткоина.

Что же такое финансовый пузырь? В терминологии это звучит так: существенное отклонение рыночной стоимости актива от его фундаментальной стоимости.

На практике происходит следующее. Активы или финансовые инструменты имеют стремительные темпы роста, которые вызваны некоторым спекулятивным интересом. В долгосрочной перспективе этот спекулятивный интерес крайне нестабилен. При определенной критической цене спекулянты начинают фиксировать прибыль и «пузырь» лопается, происходит падение цены до своей фундаментальной стоимости.

Тюльпаномания – это кратковременный всплеск ажиотажного спроса на луковицы тюльпанов в 1636-1637 гг.

Действо происходило в Нидерландах. На протяжении 1634—1636 годов цены на луковицы тюльпанов росли плавно, но неуклонно. Например, с января по май 1636 года один ас (0.05 грамм) луковицы сорта Gouda вырос в цене с 2,1 до 3,75 гульдена. Рост на 78.5% за 5 месяцев разогрел интерес обычных голландцев. Они стали рассматривать этот актив не просто как доходный товар, а как объект спекуляций.

С 1634 года в торговле луковицами голландцы стали широко использовать фьючерсы. А в 1636 году голландский парламент всерьез рассматривал законопроект, по которому владелец фьючерса имел право не выкупать будущий товар, а просто заплатить неустойку в 3.5% в случае отказа от выкупа.

Например, осенью человек приобретал определенное количество фьючерсов на поставку луковиц будущим летом. Стоимость в момент покупки была 100 гульденов.

Если же стоимость луковицы к лету падала, например, до 80 гульденов, человек мог отказаться от покупки луковиц и заплатить неустойку в 3.5 гульдена (3.5%)

Проще говоря, парламент рассматривал введение некого опциона на луковицы.

Данный законопроект не был принят, но он еще больше подогрел интерес обычных граждан к покупкам фьючерсов на луковицы тюльпанов.

Пик тюльпаномании пришёлся на период с октября 1636 года по февраль 1637 года. За 4 месяца до начала падения цены на луковицы взлетели в 20 раз. В начале февраля 1637 ажиотаж по покупке луковиц поубавился, пошел слух, что на столь дорогие луковицы покупателей почти не осталось. Началась паника и, соответственно, стремительная распродажа. Цены тут же рухнули более чем в 20 раз.

Фактически, надуванию этого пузыря способствовало развитие интернета. Это как раз то, о чем я писал в начале статьи.

Пузырь доткомов схож по своему образованию с бумом ICO.

ICO – форма привлечения инвестиций в виде продажи инвесторам фиксированного количества новых единиц криптовалют.

В период накачивания пузыря доткомов многие стартапы как можно быстрее стремились стать крупными. Они бросали свои силы не на создание инновационных технологий, а на маркетинговые мероприятия, раздувая тем самым узнаваемость своего бренда.

Большинство розничных инвесторов не обращало внимание на финансовое здоровье компаний. Им вполне хватало маркетинговой информации о том, что компания может утроиться в ближайший год. Так и происходило. Многие компании делали х2 или х3 даже не за год, а за день или неделю.

Индекс Nasdaq достиг своего пика 10 марта 2000 года на уровне 5048, что было почти вдвое больше, чем в предыдущем году. Прямо на пике рынка несколько ведущих высокотехнологичных компаний, таких как Dell и Cisco, разместили огромные заказы на продажу своих акций, вызвав панические продажи среди инвесторов.

Компании Dotcom, которые достигли рыночной капитализации в сотни миллионов долларов, обесценились в течение нескольких месяцев. К концу 2001 года большинство публично торгуемых дотком-компаний закрылось, и триллионы долларов инвестиционного капитала испарились.

Иррациональное изобилие. В данном случае инвесторы покупают актив под сильным психологическим воздействием. Например, сильная маркетинговая кампания, что было свойственно для многих доткомовских стартапов.

Стадное поведение. Люди часто считают, что их кумиры не могут ошибаться. Когда они видят, как какая-то знаменитость покупает тот или иной актив, для них это служит определенным триггером.

Помните, как на YouTube в момент стремительного роста биткоина многие блогеры записывали видео с результатами их инвестиций в крипту. Я думаю, что процентов 20 их подписчиков, не думая «на всю котлету» также покупали битки.

Краткосрочные цели. Большинство розничных инвесторов в период формирования пузыря очаровываются краткосрочными доходностями. Например, та же тюльпаномания. Доходность в 78.5% за 5 месяцев побудила голландцев вкладываться больше и раздувать этот пузырь.

Надежда превзойти рынок. Инвесторы понимают, что с рынком что-то не так, и что все это похоже на какой-то финансовый пузырь. НО! Большинство считает, что сможет унести ноги до того, как он лопнет.

В данном случае это можно сравнить со схемой «Понци». Помните, как в России несколько раз появлялась новая «МММ»? Так вот, многие мои знакомые понимали, что это пирамида. И они все равно несли туда деньги, потому что думали, что успеют провернуть свой капитал и заработать.

Когнитивный диссонанс. Мозг многих розничных инвесторов воспринимает достоверной только ту информацию, которая соответствует его убеждениям. Все действительно негативные сигналы не пропускаются.

Гипотеза финансовой нестабильности. Эта теория гласит, что в период, когда экономика процветает, затуманивается рациональное мышление.

Например, сначала банки выдают ипотеку под залог депозитов, а также они тщательно проверяют заемщиков по критериям кредитоспособности.

Затем цены на жилье растут и растет экономика в целом. В этом случае и кредитор, и заемщик готовы брать на себя большие риски. Банки могут дать кредит под залог меньших депозитов и готовы ссужать большие суммы, кратные доходу. Кредитование становится более привлекательным.

Само по себе увеличение объемов кредитования вызывает рост цен на активы, а это еще больше увеличивает доверие. Люди ждут роста цен и начинают больше покупать.

Регулирующие органы также попадают в ловушку. Видя бешеный рост цен, регуляторы разрешают спекулятивные займы и займы «Понци».

Когда цены на активы перестают расти, заемщики понимают, что у них недостаточно денег для погашения своих долгов. Каждый пытается ликвидировать свои активы, чтобы удовлетворить свои потребности в займах. Это приводит к потере доверия и кредитному кризису.

Денежно-кредитная политика. Есть случаи, когда пузыри возникали в следствие денежно-кредитной политики страны. Например, решение ФРС сохранить низкие процентные ставки привело к кредитному пузырю 2000х годов. Банки раздавали дешевые деньги и у людей появлялась избыточная ликвидность, которую куда-то нужно было вложить.

Зачастую финансовый пузырь затрагивает только ту отрасль, в которой он развивался. Например, последний пузырь на рынке криптовалют.

Фактически, сдувание крипторынка в 2018 году повлияло только на криптоиндустрию. Люди стали меньше покупать оборудование для майнинга, закончился бум ICO и т.д.

Но есть и такие пузыри, которые влияют на экономику в целом. Причем влияние возможно не только на экономику отдельной страны, но и на финансовую систему всего мира. К таким пузырям можно отнести пузырь на рынке недвижимости и пузырь на фондовом рынке.

Именно пузырь на рынке жилья 2006-2008гг. спровоцировал запуск мирового экономического кризиса.

Больше интересных материалов по трейдингу и инвестициям на моем канале в Telegram.