«Грандиозный пузырь». Предсказавший кризисы инвестор о безумии на рынке

Британский инвестор и основатель бостонской компании Grantham, Mayo, Van Otterloo & Co. Джереми Грэнтэм, предсказавший крах доткомов 2000 года и ипотечный обвал 2008 года, заявил, что текущие условия на фондовом рынке являются даже более безумными, чем в предыдущие периоды перед кризисами, сообщает CNBC.

По словам инвестора, пузыри обычно удерживаются около шести лет: «Они, как правило, длятся около шести лет, если измерять их от момента выхода из тренда до момента возвращения в тренд».

В июне прошлого года Грэнтэм заявил, что на фондовом рынке формируется огромный пузырь, четвертый за всю его долгую карьеру. Первый был в 1989 году в Японии, второй — пузырь доткомов в 2000 году и третий — на рынке недвижимости США в 2008 году.

«США сейчас просто играют с огнем. Вы можете заработать много денег за очень короткое время, но знайте, что мы ходим по очень тонкому льду», — сказал тогда эксперт.

Сам Грэнтэм умело использовал прошлогоднее ралли на фондовом рынке, увеличив стоимость активов инвестиционного фонда Grantham, Mayo, Van Otterloo & Co. На текущий момент крупнейшими вложениями фонда являются пакеты акций Microsoft, UnitedHealth и Apple (вес в портфеле — 4,33%, 2,95% и 2,91% соответственно).

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Стоит ли опасаться утверждений, что на фондовом рынке США образовался новый «пузырь»?

Обозреватель и инвестор Захари Карабелл (Zachary Karabell) рассуждает об устойчивости финансовых рынков.

«Пузыри», «пузыри» повсюду. Так полагает всё большее число экспертов на Уолл-стрит, поскольку наблюдаются высокие цены на всё: начиная от акций и заканчивая биткоинами, а также от новостроек до взлетевшей стоимости новых публичных компаний. Всё это явные признаки того, что финансовая система вновь находится на пороге нового экономического «пузыря», подобного тем «пузырям», которые лопнули в 2000 и 2008 годах. Легендарный инвестор-миллиардер Джереми Грэнтэм полагает, что последствия прокола нового «пузыря» будут куда серьёзнее. С высокой долей вероятности надвигающаяся рецессия будет конкурировать по своей силе с «Великой депрессией» 1929 года. В то же время, по словам главы крупнейшего в мире хедж-фонда Bridgewater Associates Рэй Далио, индикаторы указывают на то, что американский фондовый рынок еще не достиг уровня, наблюдавшегося непосредственно перед финансовыми «пузырями» 2000-го и 2008-2009-х годов, однако уже находится на опасно близком расстоянии. В связи с коррекцией на фондовом рынке США, наряду с лавиной распродаж акций многих крупных компаний, цены на которые выросли вдвое или больше за последний год пандемии, усиливаются сигналы в отношении того, что «пузырь» скоро лопнет.

Американские флаги перед Нью-Йоркской фондовой биржей (NYSE) в Финансовом квартале Нью-Йорка, США, в пятницу, 5 марта 2021 года. Биржи выросли благодаря удорожанию акций технологических компаний, которые восстановились после наблюдавшейся ранее распродажи.

Однако, сам по себе рост стоимости активов не является признаком «пузыря». После краха «пузыря» доткомов в 2000 году охота за «пузырями» превратилась в нечто надуманное. Если у вас есть какие-либо сомнения в правдивости этого утверждения, просто взгляните на поисковый онлайн-сервис Google Ngram, который отслеживает с течением времени все вводимые в поиске слова. Использование таких терминов, как «биржевой пузырь» и «пузырь фондового рынка» резко возросло после 2000 года, достигнув своего пика в 2005 году, а затем немного снизилось, но подобные термины по-прежнему используются довольно часто, чего не наблюдалось до 2000 года. Предсказание «пузырей», их прогнозирование и предупреждение о них фактически само превратилось в «пузырь», означающий, что почти все эти прогнозы были ошибочными.

Примерно год назад в это же самое время я предупреждал, что американским рынкам предстоит резкая коррекция и что появление COVID-19 было более чем веской причиной для этого. Ситуация на американском рынке была намного хуже, прежде чем изменилась к лучшему, но с тех пор она значительно улучшилась, вопреки ожиданиям. Увеличился разрыв между теми, кто преуспел в экономике, используя платформу Zoom, и теми, кто пострадал от пандемии. Увеличился и без того большой разрыв между капиталом и рабочей силой. Все эти реалии оказали влияние и на фондовый рынок: за год пандемии акции технологических компаний выросли в четыре раза по сравнению с акциями энергетических компаний и производителей потребительских товаров. Контраст стал ещё более заметным, если сравнивать обанкротившиеся розничные сети, такие как Nieman Marcus, с такими суперзвездами онлайн-торговли, как Etsy, Farfetch и, конечно же, Amazon.

Последние несколько недель прошли на фоне бурных распродаж и высокой волатильности на американском фондовом рынке. Индексы Nasdaq и S&P 500 снизились, растеряв весь потенциал, накопленный за год. Это привело к тому, что изрядная доля «медведей» на фондовом рынке начала предсказывать самое худшее развитие событий со словами «я же вам говорил». Но распродажи на американском фондовом рынке, как это часто бывает, были вызваны не внезапным ухудшением фундаментальных показателей компаний, а изменением прогнозных значений, связанных с повышением процентных ставок. Распродажи акций произошли вовсе не из-за негативных экономических новостей и прогнозов, а, наоборот, на фоне обнадеживающей информации. Сообщалось, что пандемия скоро останется в прошлом и дополнительные триллионы федеральных расходов поддержат даже тех, кто оказался в тяжёлом финансовом положении, и что потребители после окончания пандемии начнут тратить намного больше, подстегивая тем самым потребительские цены и инфляцию.

Тем не менее, существуют веские основания сомневаться в том, что всё это предвещает то, что «пузырь» может скоро лопнуть. Во-первых, даже если «охотники за пузырями» в чём-то правы, нужно время на развитие событий. Если бы вы последовали совету бывшего председателя Федеральной резервной системы США Алана Гринспена, предупредившего в 1998 году об «иррациональном изобилии», и продали бы свои акции, вы бы лишились огромной прибыли.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Рэй Далио: есть ли пузырь на фондовом рынке?

Удивительное дело происходит на наших глазах: миллиардеры, управляющие огромными хедж-фондами, один за другим начинают развивать свои личные медиаресурсы. Вот и Рэй Далио, оказывается, начал в ютубчике отвечать на вопросы подписчиков (скоро за донат приветы передавать начнёт).

И вопрос, волнующий всех:

А есть ли пузырь на фондовом рынке сегодня?

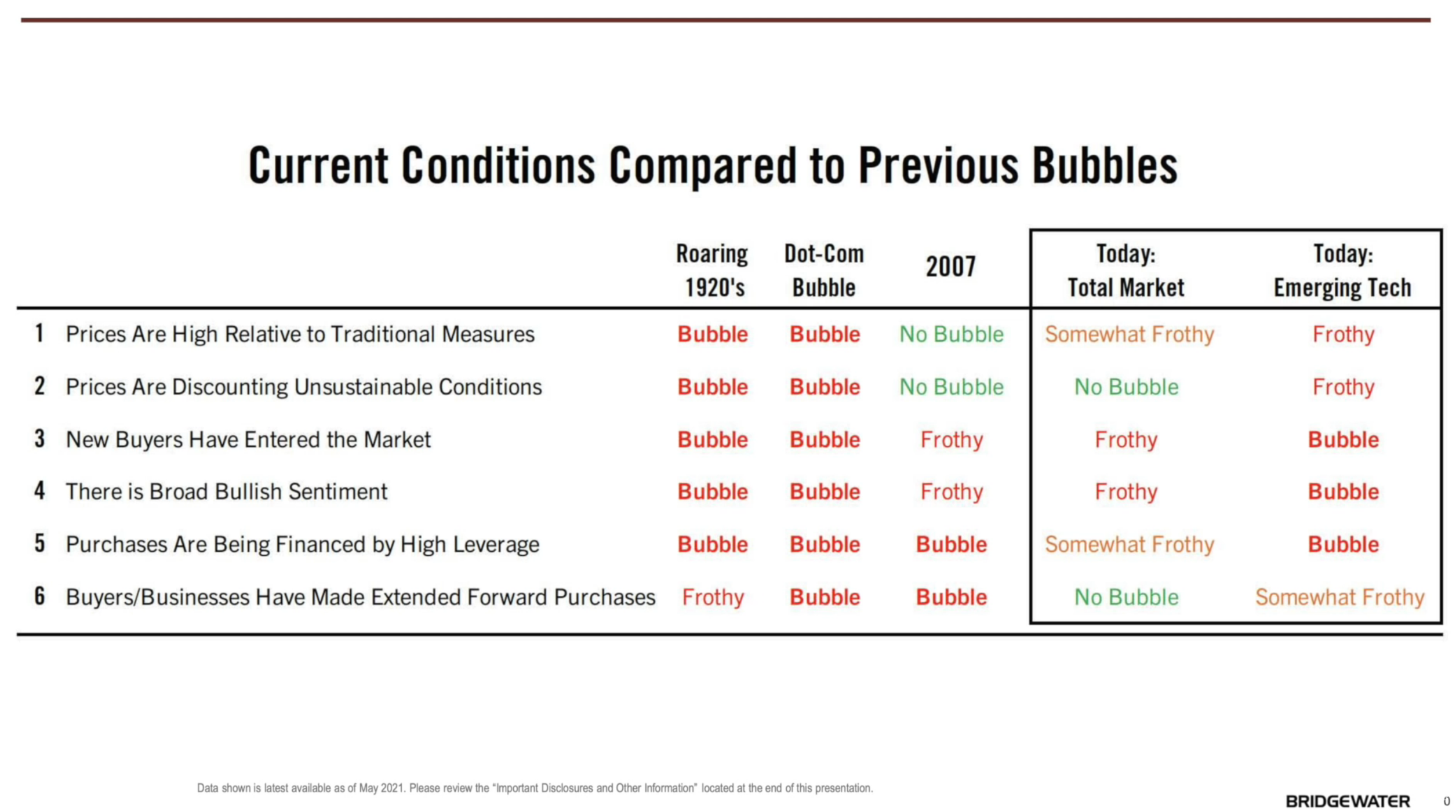

Рэй оценивает «пузыристость» рынка по 6 критериям:

1. Цены на активы высоки по отношению к традиционным мерам оценки.

2. Цены учитывают возможные неустойчивые условия.

3. Много новых покупателей пришло на рынок.

4. Очень сильные бычьи настроения.

5. Используется большое кредитное плечо для покупки активов.

6. Предприниматели и покупатели произвели увеличенные закупки на будущее.

Рэй сравнивает сегодняшнюю ситуацию на фондовом рынке в целом и ситуацию в «развивающихся технологических компаниях» с другими пузырями в истории:

И вот несколько комментариев:

1). Высоки ли цены на рынке по отношению к традиционным мерам оценки?

Рэй отметил, что цены на фондовом рынке в целом «немножко надуваются/пенятся» (Somewhat Frothy), а вот в небольших новых технологических компаниях — находятся в стадии надутия (Frothy). Под традиционной мерой оценки здесь подразумеваются казначейские облигации США как эталон безрисковой доходности. И этот эталон сейчас даёт возможность окупить свои вложения примерно за 75 лет (может разниться в зависимости от того, насколько длинные по времени облигации взять). Так что по сравнению с 75 годами, широкий рынок акций, дающий возможность окупить вложения за 30-40 лет (если мерить по нынешней прибыли, даже без учёта роста этой прибыли), не выглядит надутым. Эта цифра может вырасти и до 50, и всё равно это не будет выглядеть надутым по сравнению с окупаемостью Treasury Bills на уровне 75 лет. А вот «растущие техи», не имеющие прибыли, а наоборот — только генерирующие убытки, — надуваются даже с учетом будущих прибылей.

2). Учитывают ли цены возможные неустойчивые условия?

Рэй считает, что да — в цены закладывается множество рисков, если смотреть на широкий рынок в целом. Чего не скажешь о «растущих техах».

3). Пришло ли на рынок много новых покупателей?

Рэй здесь ставит опасную оценку «надутие» для широкого рынка и диагноз «пузырь» для растущих техов, не раскрывая подробностей, которые, возможно, нам всем и так понятны.

В дополнение я приведу лишь один случай, на который наткнулся недавно в интернетах (точной цитаты не найду, так что свободная интерпретация, без комментариев):

На рынке сейчас пузырь, так везде говорят! Так что, пожалуй, я не буду покупать компании широкого рынка, а пока что пережду неспокойные времена, купив Virgin Galactic.

4). Есть ли очень сильные бычьи настроения?

Рэй тоже не стал на этом останавливаться, но я напомню о своём недавнем переводе подкаста Кэти Вуд, где вы могли услышать апологета сильнейших бычьих настроений касаемо всего вокруг и в особенности — «прорывных компаний новой эры».

5). Покупатели используют большие плечи?

Здесь Рэй привёл в пример надутие пузыря недвижимости в 2007 году, когда люди покупали недвижимость в ипотеку, используя огромные плечи, которые невозможно было обслуживать. Сейчас, по его мнению, этот вопрос не так остро стоит вокруг рынка в целом, а всякие Archegos’ы концентрируют свои большие кредитные плечи во всё том же узком сегменте — технологиях или нескольких акциях, выбранных по одному конкретному фактору. Случаи, когда широкий рынок покупается на большие плечи, ему видятся редкими.

6). Произведены ли крупные закупки на будущее бизнесами?

Рэй считает, что скорее ситуация развернулась наоборот — у бизнесов наблюдается нехватка инвентаря (вспоминается проблема дефицита полупроводников), так что это не является одним из свидетельств пузыря.

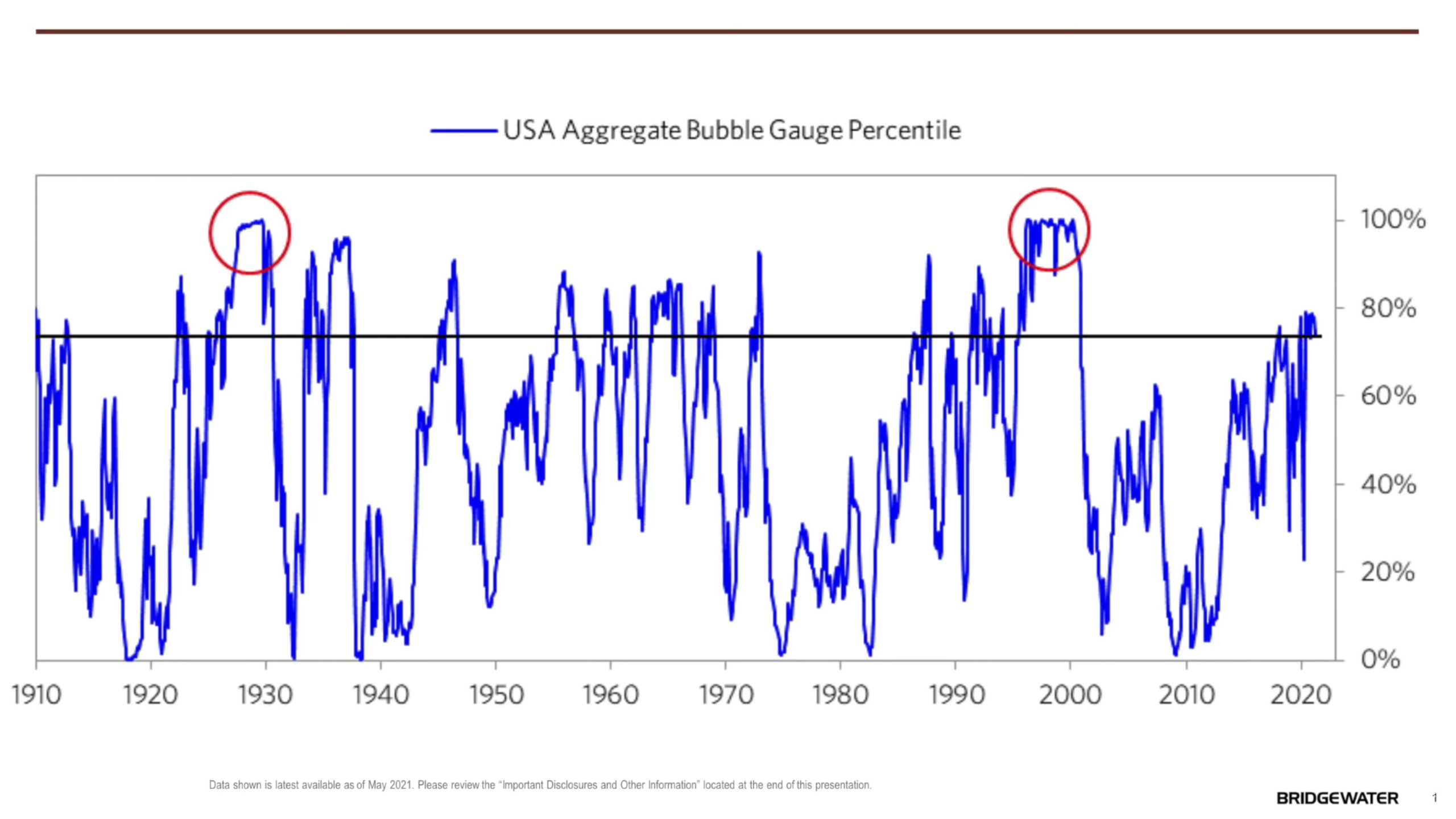

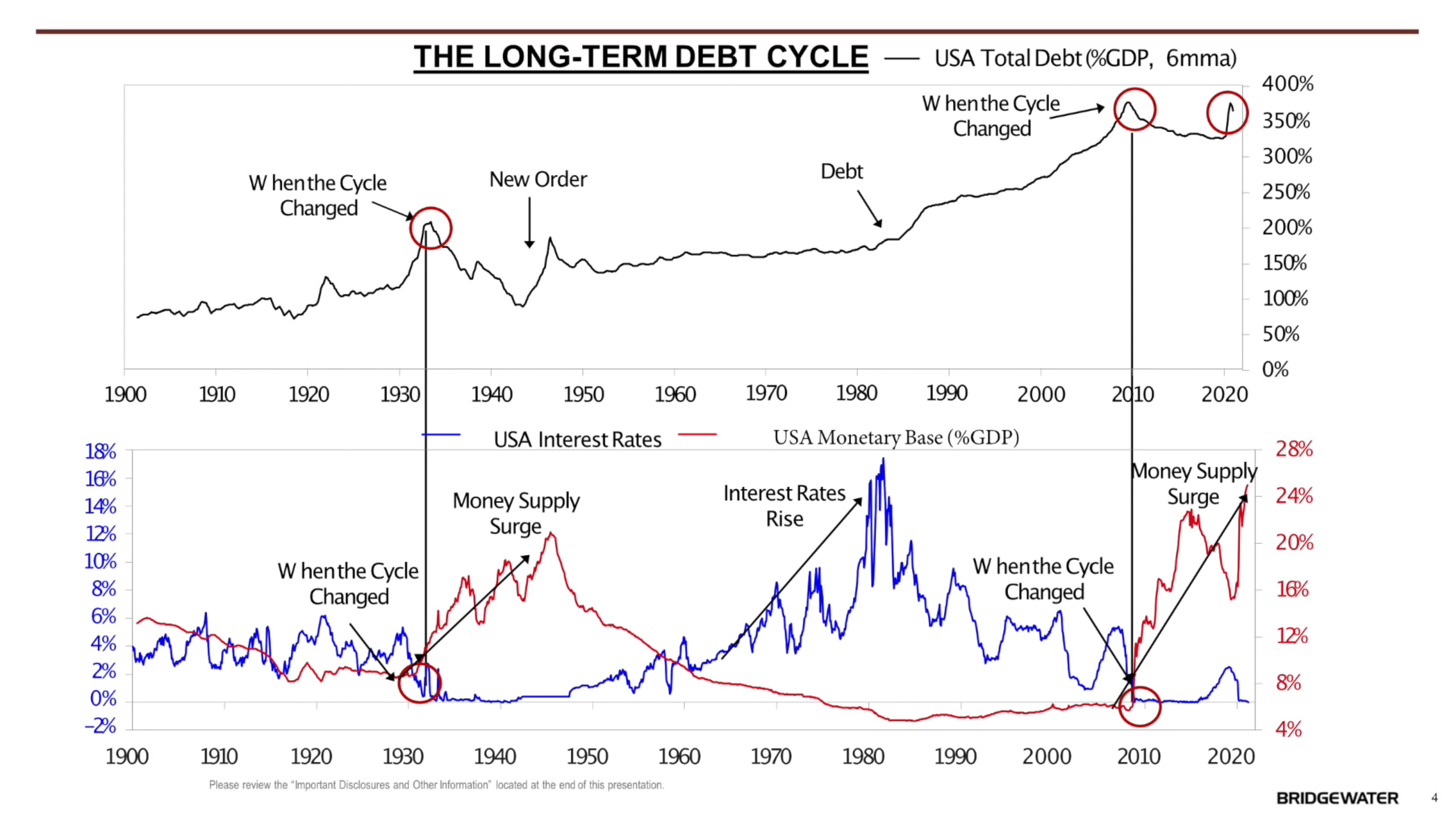

Подытожив, Рэй привёл график с индикатором «пузырения», отметив, что сейчас по этому индикатору можно говорить о «небольшом надутии», но никак не о таком сильном пузыре как это было в 1929 или в 2000 году. Правда, этот индикатор «не заметил» пузыря в 2007 году.

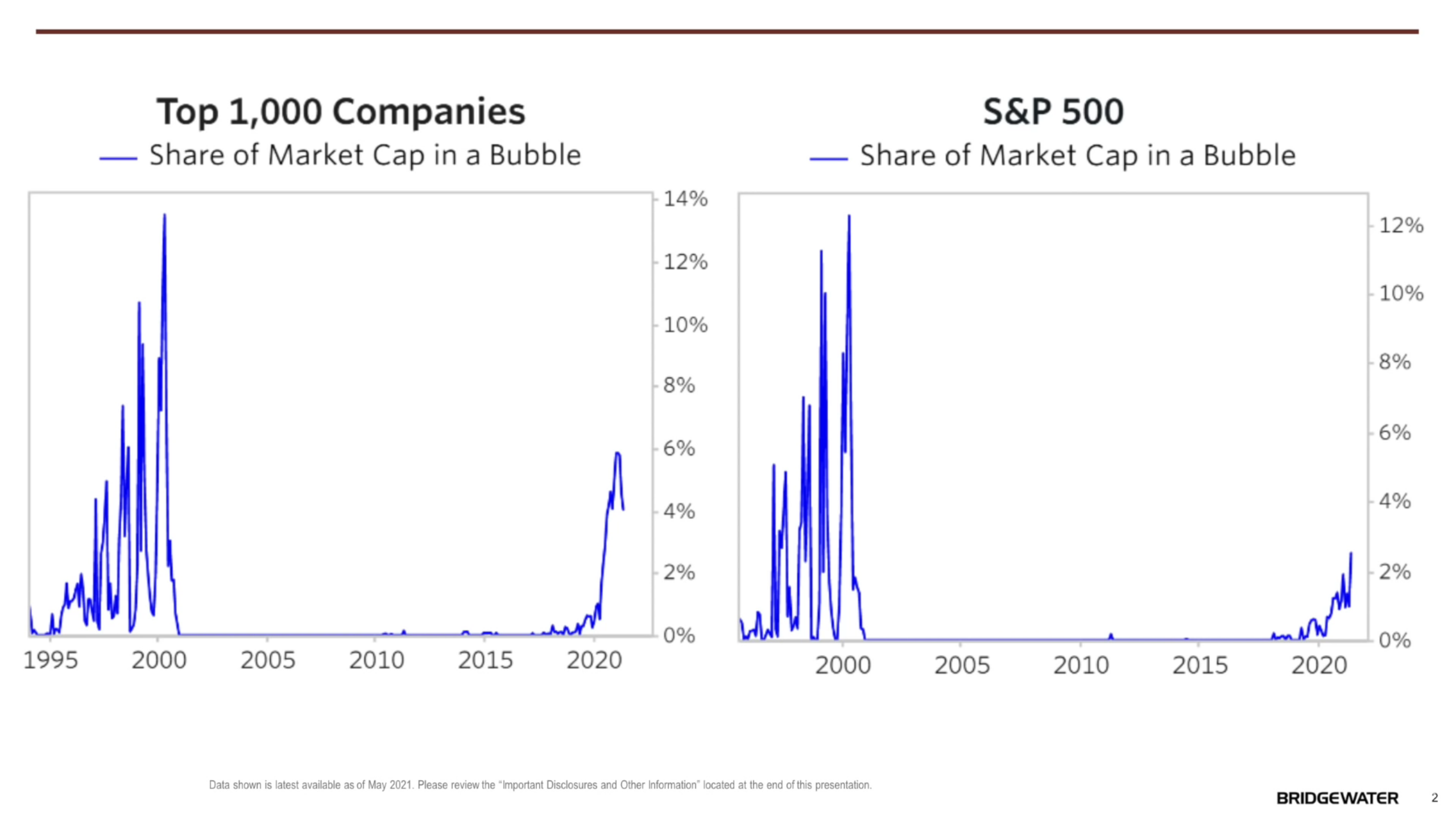

Разница между долей фиксируемых в Bridgewater пузырей в 1000 крупнейших компаний и долей таких в S&P500 (разница в 2-3 раза) может говорить о «пузырении» в компаниях, не входящих в индекс. Я лишь напомню, что у S&P500 есть важный критерий прибыльности. Если компания не зарабатывает деньги, она в индекс не попадает. Похоже, это очень тупое правило (взятое мной на заметку), неплохо фильтрует пузыри. По крайней мере, в Bridgewater считают так же.

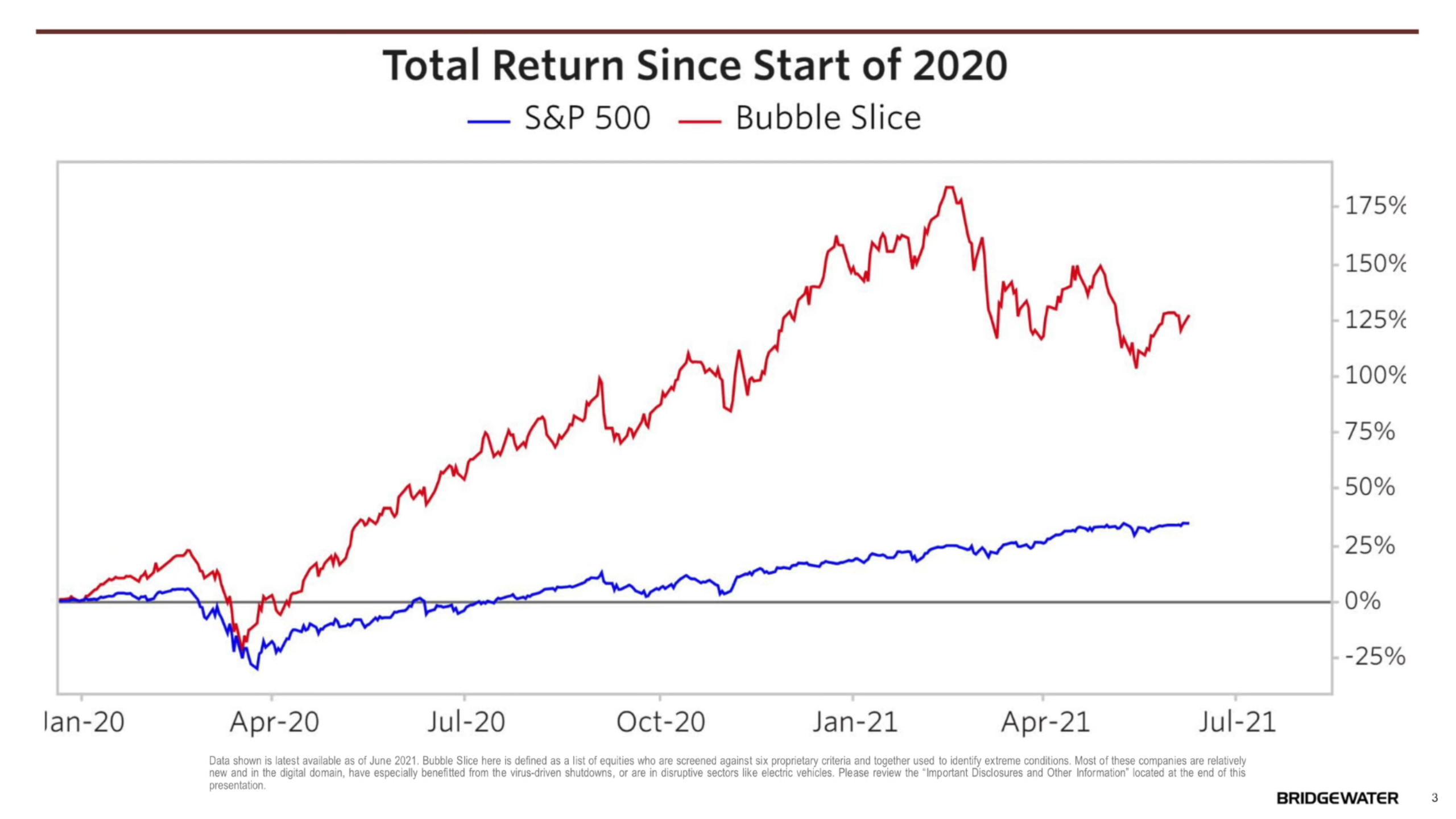

«Индекс пузырей» от Bridgewater значительно превышает результаты широкого рынка с начала 2020 года. Это позволяет Рэю делать заявление о том, что пузырь есть, но он разросся в отдельном сравнительно небольшом сегменте.

Ну и под конец Рэй выступил в формате «капитана Очевидность», заявив, что когда денег в системе будет меньше, тогда и пузыри сдуются.

Мы точно не можем сделать заключение о том, что фондовый рынок находится в самом высоком пузыре, мы не можем даже сказать, что он хоть в каком-то пузыре. У нас есть способы для определения, какие отдельные акции находятся в пузыре или были в пузыре, и отличить их от тех, которые не в пузыре. Есть много акций, которые не в пузыре, и похоже, что пузырь надувается на рынках облигаций, а также в категории «развивающиеся технологические компании».

Я отмечу, что сегодня мы взглянули на позицию человека с «Conservative Neutral» взглядом на рынок.

На фондовом рынке США сформировался пузырь небывалых размеров

Оценки напрочь оторвались от фундаментального анализа, мультипликаторы находятся на исторических максимумах, скорость эмиссии ценных бумаг зашкаливает — и всё это сопровождается безумно спекулятивным поведением инвесторов. Большой кризис неизбежен.

Начать своё повествование я хочу с, казалось бы, очевидного, но сегодня далеко не все осознают, для чего появились акции. Итак, акция — это доля в компании. Зачем нужна доля в компании? Для того, чтобы иметь часть её прибыли. Именно поэтому реальная ценность акции обусловлена текущей и будущей прибылью компании-эмитента, которая передаётся акционеру в форме дивидендов.

Некоторые компании выплачивают дивиденды ежеквартально, другие — ежегодно, а есть те, которые более десятилетия не делились чистой прибылью со своими акционерами. В конце прошлого века подобное было редкостью, однако с появлением интернета скорость масштабирования бизнеса увеличилась на порядок, и технологические компании взяли за правило реинвестировать всю чистую прибыль в развитие, чтобы в будущем дивиденды были ещё больше.

Повторюсь, ценность любой акции обеспечивает только её реальная или потенциальная дивидендная доходность. Однако ценность не равна стоимости и фактическая цена акции всегда спекулятивная. Объясняется это тем, что ожидания от будущей прибыли компании у всех людей разные, а к тому же каждый человек иррационален по своей природе.

Стали бы вы покупать долю в компании, которая будет окупаться 30 лет без возможности её продать? Уверен, что нет. Но если эта доля за последний месяц была перепродана сотни раз и цена её заметно выросла, возникает желание спекулировать на её стоимости. То есть изначально кто-то поступил иррационально и запустил маховик. Толпа подвергается эффекту лемминга и в такой ситуации реальная ценность перестаёт интересовать рынок. Так возникает экономический пузырь.

Вводная часть закончилась, и я перехожу от абстрактного примера к реальному. В финансовом анализе существует коэффициент P/E — соотношение капитализации и чистой прибыли. Сегодня компания Tesla оценивается в 1500 годовых прибылей. Другими словами, при сохранении текущего уровня доходов инвестиция в Tesla окупится через полтора тысячелетия.

Фондовый рынок охватило спекулятивное безумие. Триллионные капитализации — это, наверное, самая драматическая вещь, которая когда-либо случалась во всей мировой истории финансов.

вице-председатель совета директоров Berkshire Hathaway

Пускай в 2030 году Tesla начнёт выплачивать дивиденды, но в каком объёме? Дивидендная политика у всех компаний разная. ВТБ на выплаты дивидендов направляет всего 5% от своего заработка и поэтому оценивается в 3 годовых прибыли. А, например, у P&G показатель payout ratio выше 55% и коэффициент P/E уже доходит до 25. В нашем гипероптимистичном прогнозе совет директоров Tesla максимально щедр и будет стабильно направлять на дивиденды 80% чистой прибыли, как это делают в Coca-Cola.

Для оценки окупаемости осталось разобраться с доходностью Tesla. В 2020 году компания впервые отчиталась о годовой чистой прибыли. Такой результат стал возможен исключительно благодаря регуляторным кредитам. Если рассматривать строго операционную деятельность, компания по-прежнему убыточна, и я подробнее писал об этом в Гроксе. Но сейчас мы отбросим эти формальности и учтём, что Tesla инвестирует огромные средства в расширение производства.

Удивительно, но не все понимают, что подобный сценарий невозможен или, мягко говоря, статистически маловероятен. Я встречаю мнения долларовых миллионеров, представителей венчурной среды, которые оправдывают стоимость Tesla, сравнивая рост её выручки в процентном соотношении с другими автопроизводителями, словно они не понимают, что +5% к 100 млрд больше, чем +20% к 20. Следующий график очень хорошо визуализирует степень абсурдности подобного мышления.

Сравнение капитализации и выручки автопроизводителей

Биржевая стоимость Tesla значительно выше капитализации 9 всем известных автоконцернов несмотря на то, что их суммарная выручка в 50 с лишним раз больше, чем у предприятия Маска. При этом каждая из 9 компаний «старого толка» производит электромобили, и, например, продажи таковых в единицах продукции у Renault и Nissan составляют половину от продаж Tesla.

Напомню, что в 2020 году Tesla доставила почти 500 тысяч автомобилей, показав тем самым рост продаж на 36%. А Volkswagen за тот же период продал 5,3 млн автомобилей, среди которых 212 тысяч электромобилей, и это на 158% больше, чем в прошлом году. Кстати говоря, продажи Tesla в Европе снизились на 10%, а в Германии упали на 36%, хотя местный рынок вырос в 2 раза.

Капитальные расходы и маржинальность EBITDA

Однако делать какие-либо выводы на основе одного коэффициента P/E неразумно. Может так совпало, что именно в последнее время большинство компаний увеличило капитальные расходы и как следствие у них внушительно просела чистая прибыль. Поэтому давайте посмотрим на показатель CAPE (Cyclically Adjusted Price/Earning Ratio) или коэффициент P/E Шиллера по индексу S&P 500, где вместо «earnings» берётся средняя прибыль за последние 10 лет, скорректированная на инфляцию.

Коэффициент P/E Шиллера по индексу S&P 500

Сегодняшнее значение CAPE превышает таковое перед чёрным вторником, который предшествовал началу Великой депрессии США. Однако мы отчётливо видим, что показатель CAPE был значительно выше в начале нулевых, когда раздувался пузырь доткомов. Кому-то может показаться, что всё ещё не так уж и плохо, но для того, чтобы сделать выводы, нужно мыслить системно и рассматривать целый комплекс метрик. Поэтому я предлагаю вам взглянуть на коэффициент P/S — соотношение цены и продаж.

Коэффициент P/S по индексу S&P 500

Значение P/S находится на историческом максимуме. Даже в период бума доткомов оценки по этому показателю были скромнее, и обратите внимание, какие они были в самом начале девяностых. Безусловно, у технологических компаний маржинальность выше, чем у офлайн-бизнеса, и P/S должен был вырасти с появлением интернета. Но сегодня Snowflake оценивается почти в 150 выручек, Zoom — в 60, Tesla — в 30. А теперь посмотрите на дивидендную доходность по S&P 500.

Дивидендная доходность по индексу S&P 500

До исторического минимума не хватает нескольких десятков базисных пунктов. Хочу подчеркнуть, что последние три графика отражают положение дел только в крупнейших компаниях США из именитого индекса Standard & Poor’s, где каждая компонента утверждается согласно определённым критериям. Для сравнения, значение CAPE по NASDAQ 100 равно 55.33, по Russel 2000 — 112.98.

При всём при этом есть ещё множество компаний с отрицательной доходностью, для которых P/E не считается в принципе. У меня нет свежих цифр, но в 2018 году 83% компаний, вышедших на IPO, были убыточными — и это на два процентных пункта больше, чем в 2000 году. А сегодня акции убыточных технологических компаний показывают доселе невиданный экспоненциальный рост.

Индекс убыточных технологических компаний США

Фирмы, которые теряют деньги: их капитализация и убытки

Примечательно ещё то, что рынок почему-то оценил AirBnB значительно дороже Booking Holdings и Marriott, капитализация которых составляет 85 и 40 миллиардов долларов соответственно. В ноябре, когда на сайте Комиссии по ценным бумагам США появился проспект IPO, я публиковал сравнительную таблицу этих трёх компаний.

Выручка Marriott в 2019 году была в 4 с лишним раза больше, чем у AirBnB, выручка Booking Holdings — в 3 раза. У Booking даже чистая прибыль была больше, чем выручка AirBnB, и продажи в последние годы росли быстрее в абсолютных числах. Пандемия меньше всего повлияла на структуру доходов AirBnB, но именно эта компания хуже остальных переносит кризис. Обратите также внимание на то, что заскорузлый и неповоротливый, в отличие от новомодных стартапов, Marriott лучше всех оптимизировал косты и оказался максимально гибким во время кризиса.

Не менее ярким случаем иррационального поведения фондового рынка является выход на биржу DoorDash. Именно тогда я впервые сказал про новый пузырь доткомов перед широкой аудиторией. Поэтому процитирую себя же:

В общем, я вам гарантирую, что пройдёт время и словосчетание «пузырь доткомов» у вас будет ассоциировано не только с началом нулевых.

Среди компаний, которые выходят на IPO, действительно трудно найти прибыльную. Affirm, Snowflake, Asana, Palantir, Unity и другие, кого я упоминал в Гроксе, ведут сплошную историю убытков. И ладно уже, что по истечению многих лет они так и не научились зарабатывать. Больше беспокоит то, что их коэффициенты оценок превышают таковые для Google, когда он выходил на биржу в 2004.

Поймите правильно, я не говорю, что ничто не должно оцениваться в пропорции дороже Google, ибо нет ничего перспективнее поисковика. Нет. Подобное мышление не имеет ничего общего с аналитикой. Я про то, что предприятие Брина и Пейджа было прибыльным с 2001 года, а его доходы росли на сотни процентов. Если вы загляните в форму S1, поймёте, что Google был денежным станком, который оценили в 25 выручек. Сравните это с современными стартапами, где значение P/S такое же или выше.

Объём капитала, привлечённого на IPO

Для тех, кто не знает SPAC (Special Purpose Acquisition Company) — это компания без коммерческой деятельности, которая формируется исключительно для привлечения капитала путём первичного публичного размещения акций.

Популярность такого способа выхода на биржу понятна — если на рынке есть оголтелая толпа розничных инвесторов, которая скупает всё подряд, то делиться деньгами с инвестбанкирами и андеррайтерами не хочется. Но качество и количество эмитентов вызывает вопросы.

Чтобы вы понимали масштаб безумия, упомяну производителей электромобилей, которые вышли на биржу через SPAC за последние полгода: Nikola, Lordstown, Fisker, Hyliion. Последние три дебютировали на фондовом рынке в октябре. Все, толком не имея продаж, оцениваются в миллиарды.

Стоит ещё сказать про QuantumScape и Romeo Systems, которые производят батареи для электромобилей. А в ближайшем будущем ждите SPAC-размещения Arrival, Lion, Canoo и, возможно, Karma. Вообще, ажиотаж на электромобили напоминает ICO-лихорадку 2018 года, после которой ничего путного на свет так и не выродилось.

ФРС заливает рынок деньгами и создаёт избыток ликвидности. Именно это в первую очередь способствует росту стоимости активов, несмотря на снижения их доходности. Инвесторы полагаются на благоприятную монетарную политику и нулевые реальные ставки, экстраполированные на неопределенный срок. Но идеальные экономические и финансовые условия не могут длиться вечно.

Я думаю, мы берем в долг у будущего. ФРС подталкивает людей к тому, чтобы больше рисковать, и способствует завышению цен на акции. Это плохо кончится.

основатель хедж-фонда Omega Advisers

Посмотрите на кредитное качество публичных нефинансовых компаний по методологии Standard & Poor’s. В 1980 году было 65 эмитентов с рейтингом AAA, а сейчас их всего 5. Раньше более половины компаний от общего числа находились в А категории, сегодня большинству компаний присвоен мусорный рейтинг (BB и ниже).

Кредитное качество публичных нефинансовых компаний

Однако риски банкротства нисколько не смущают инвесторов. За последние 10 месяцев индекс S&P 500 вырос на 70%. Это более чем в два раза выше нормальной скорости подъёма бычьего рынка. А Russell 2000 за тот же период вырос на 100%, хотя долговая нагрузка по компаниям из этого индекса превысила их доходы до вычета налогов, о чём свидетельствуют данные Societe Generale.

Долговая нагрузка по Russell 2000

ФРС создаёт дурную тенденцию, которой соответствует большой капитал, а розничные инвесторы усиливают ассиметрию и превращают фондовый рынок в казино. Последних не интересует фундументальный анализ в принципе и к 2020 году их стало так много, что они уже задают свой вектор движения цен.

Кстати, по опыту Джереми Грэнтэма из GMO на существования пузыря указывают даже такие косвенные факторы, как растущая враждебность по отношению к медведям со стороны быков. В 1929 году игра на понижение влекла за собой риск физической расправы и даже убийства.

Поведение пользователей Robinhood и подобных приложений не поддаётся никакой логике. Например, в один момент они начали скупать акции Hertz, которая находилась в процедуре банкротства, и бумаги выросли в цене в 10 раз. Kodak подорожала в 30 раз на новостях о том, что компания будет производить химические элементы для лечения COVID-19.

А сколько было случаев, когда инвесторы просто путали тикеры? Буквально на днях после эфира Илона Маска в Clubhouse домашние трейдеры подняли акции тикток-домов Clubhouse Media Group на 100%. То есть многие из них даже не догадывались, что популярная нынче соцесть с голосовыми чатами является частной компанией. То же самое было с Signal.

Объём маржинального долга

Уровень маржинального кредитования достиг исторического максимума, а активность розничных инвесторов на рынке опционов за последний год выросла в 8 раз. Теперь они буквально двигают целые индексы, о чём подробнее написано в статье «How the Little Guy Is Fueling the Stock Market’s Wild Ride» на Barron’s.

Всему этому способствует политика количественного смягчения. Согласно исследованию Yodlee, американцы, которые зарабатывают от 35 000 до 75 000 долларов в год, торговали акциями на 90% больше, чем за неделю до получения своего стимулирующего чека. И они заметно помогают раздувать цены.

Апофеоз

С лета прошлого года рынок развивался ускоряющимися темпами и с нарастающими спекулятивными эксцессами. Почти все показатели находятся на точках экстремума, включая и индикатор Баффета, который показывает отношение рыночной капитализации к ВВП. Всё это свидительствует о наличии огромного финансового пузыря.

Длинный-предлинный бычий рынок с 2009 года наконец-то созрел в полноценный эпический пузырь. Я полагаю, что это событие будет записано как один из величайших пузырей в финансовой истории, наряду с пузырями Южного моря, 1929 и 2000 годов.

основатель инвестиционной компании GMO

Пузыри возникали и ранее, но они зарождались при аккомодационных денежных условиях в состоянии экономического превосходства. После глобального кризиса, вызванного пандемией, США, как и весь мир, находится в совершенно другом экономическом положении. Сегодняшний пузырь отличается от всех предыдущих тем, что он сформировался при сильном падении ВВП, небывалом росте безработицы, резком сокращении экспорта и множестве социальных проблем.

Прокол в переоцененных секторах и типах активов может начаться в любой момент. Когда это случится, последствия будут болезненными как никогда ранее. Например, Джон Хассман из Hussman Investment Trust ожидает падение индекса S&P 500 до 70%. Нас ждёт большой финансовый кризис, который рынок не захотел признать ещё прошлой весной. И пока мы все его ждём, я хочу вам напомнить, что «the market can remain irrational longer than you can remain solvent».

Большое спасибо всем за внимание. Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, то подписывайтесь на мой канал Groks.