Что делать, если есть просрочка по кредиту в Сбербанке?

Последствия просрочки долга

Многие клиенты Сбербанка считают, что просроченный платеж по кредиту является несущественной проблемой. На практике далеко не у всех получается решить данную трудность без последствий.

Первое, что необходимо понять – это то, что отказ от последующих выплат не можно назвать правильным решением. Долг не пропадет. Более того – каждый день просрочки будет сопровождаться начислением пени. Являются возможными и другие штрафные санкции. По кредитной карте Сбербанке неустойка составляет 36% от суммы задолженности в год. При этом насчитывается она каждый день.

У банка есть право обратиться в суд. Будет рассматриваться иск об уклонении от выполнения обязательств. И если в судебной инстанции примут сторону банковской организации, то вам придется выплачивать долг. В случае, если действительно у вас не будет денег, то могут изымать имущество и арестовывать счета. Также распространенное решение – изъятие определенного процента зарплаты.

Банки нередко не хотят разбираться с задолженностями и продают их коллекторам. Последние особо не выбирают методов при работе с должниками.

Выделим основные последствия, которые имеют место при неуплате долга:

Что делать заемщику при просрочке кредита

Перестать платить – это самое худшее решение из всех возможных. Не избегайте общения с сотрудниками Сбербанка. Если вы не будете скрываться, то покажете, что не являетесь злостным неплательщиком.

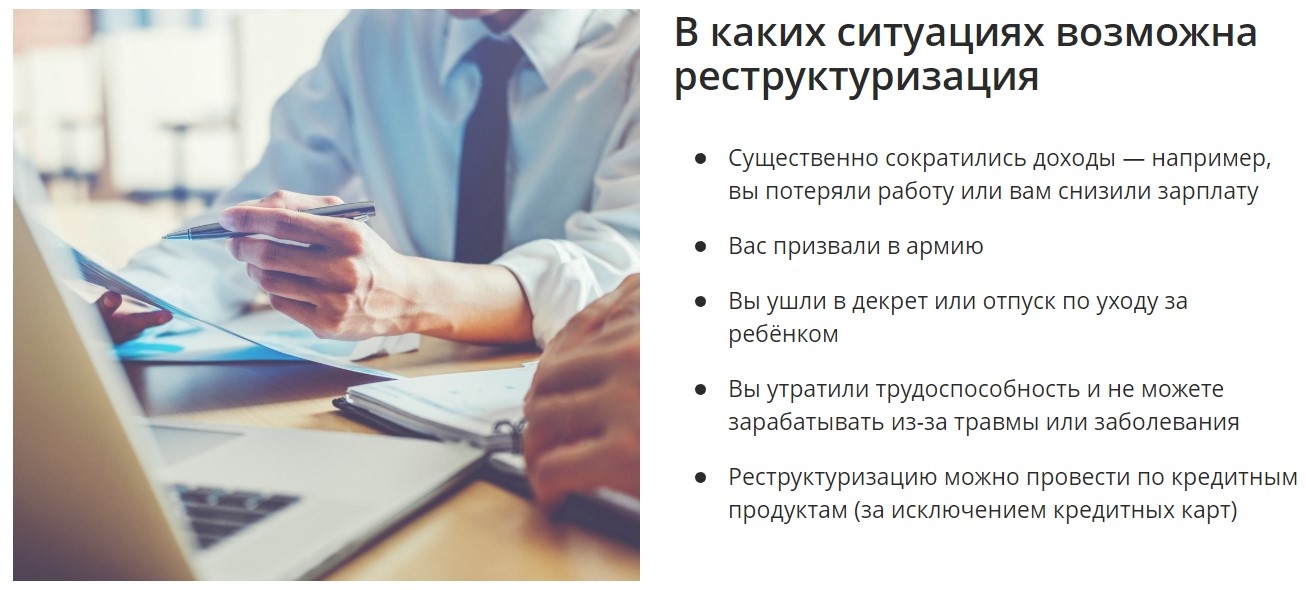

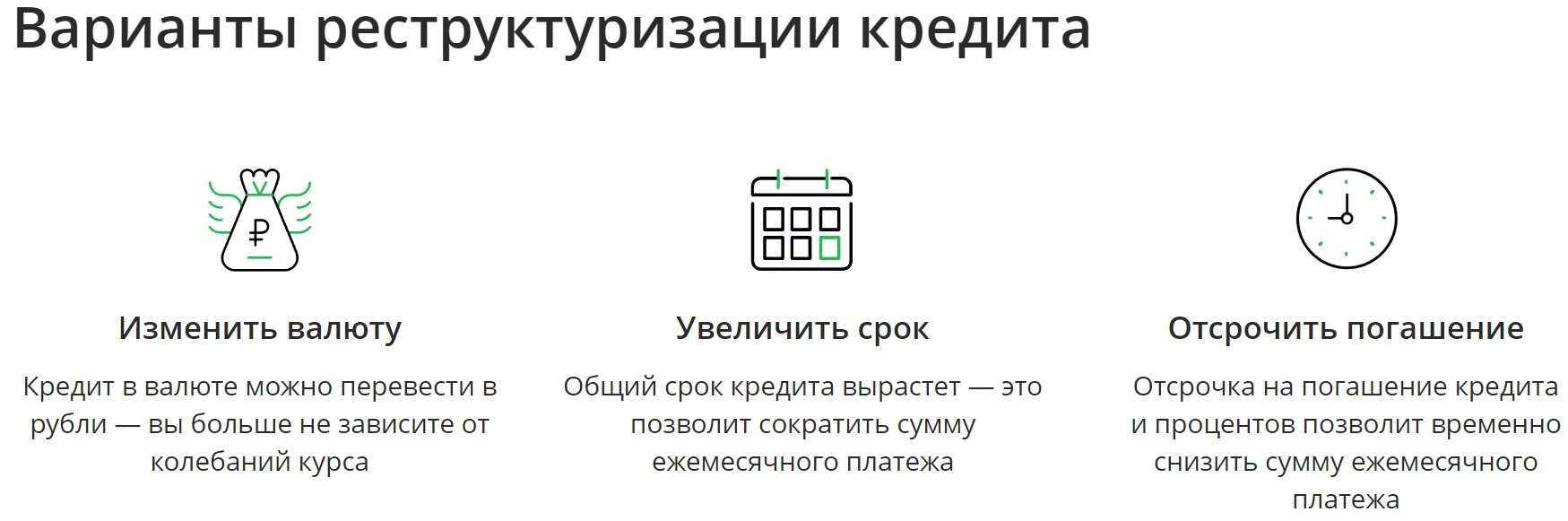

Рекомендуется самостоятельно прийти в отделение банка и сообщить о существующей проблеме. Сотрудник оценит вашу ситуацию. Если основания посчитают серьезными, то нужно будет написать заявление о реструктуризации. Реструктуризацией называют изменение условий договора на более выгодные для стороны заемщика. Среди возможных решений:

Что делать, если просрочка возникла по кредитной карте

Эта ситуация не слишком отличается от случая с просроченной задолженностью по потребительскому кредиту. Неустойка также равняет 36% в год. Поэтому с учетом актуальной процентной ставки сумма долга будет внушительной.

Однако по кредитной карточке написание заявление о реструктуризации не станет решением проблемы. Все – из-за отсутствия фиксированного графика платежей. Поэтому сначала обратитесь банк с просьбой о переводе задолженности в потребительский кредит. Если банк согласится, то долг будет зафиксирован.

Уже после этого можно подать заявку на реструктуризацию. Вместе с этим вы получите отсрочку по платежам либо снизите ее размер. Однако знайте, что это лишь право банка, а не его обязанность.

С другой стороны, кредитор сам заинтересован в возвращении долга. Поэтому зачастую они рассматривают запрос положительно. Даже при условии реструктуризации, просрочка все равно сохранится в бюро кредитной истории на десять лет. Так что для получения займов в будущем, сначала нужно улучшить свою репутацию.

Просрочка по кредитной карте Сбербанка

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

На середину 2019 года в линейке кредитных продуктов представлено более 10 карт, доступных клиентам Сбербанка. Их активное продвижение на финансовом рынке относится к ключевым направлениям работы организации. Вполне естественно, что многочисленных обладателей подобного продукта интересует вопрос, чем может обернуться просрочка по кредитной карте Сбербанка.

Чем грозит просрочка по кредитной карте?

Важной особенностью любой кредитной карточки выступает возможность пользоваться заемными средствами банка. При этом клиенту необходимо понимать, что деньги должны возвращаться своевременно и условиях, указанных в договоре, подписанном с банком при оформлении кредитки.

Под просрочкой понимается ситуация, когда заемщик не выполнил взятых на себя обязательств и прочил платеж. Это может быть как однократным, так и регулярным нарушением договора и практически всегда влечет серьезные финансовые санкции.

Увеличенная ставка

Первым стандартным следствием просрочки по кредитке Сбербанка становится повышение процентной ставки за пользование заемными средствами. Ответить на вопрос о возможных для клиента финансовых потерях достаточно просто. Узнать, какой процент начисляется при просрочке, позволяет сайт банка.

Например, для классического пластика стандартный процент варьируется в настоящее время в пределах между 23,9% и 26,9%. В то же время повышенная ставка составляет 36%, то есть практически в полтора раза больше. Она начисляется на величину просроченного платежа.

Пеня за просрочку

В случае, если просрочка составляет более недели, заемщику грозит новая санкция – начисление пени. Ее величина варьируется от вида кредитки обычно не превышает 0,1% в день. Несложно посчитать, что величина пени при просрочке на месяц выплаты в 30 рублей составит вполне внушительные 900 рублей.

Блокировка кредитки

В ситуации, когда финансовая ситуация клиента не улучшается, банк принимает решение о блокировке кредитной карточки. Результатом такой меры становится невозможность пользоваться пластиком для совершения каких-либо операций. Важно отметить, что действие других санкций в виде повышенного процента и начисления пени на время блокировки не прекращается.

Судебный иск

Завершающим этапом воздействия на заемщика становится подготовка искового заявления и обращение в суд. При этом необходимо учитывать два важных момента.

Первый заключается в том, что вероятность выигрыша Сбербанка в судебных инстанциях очень высока. Это объясняется качеством подготовки документов при оформлении взаимоотношений с клиентом и профессионализмом банковских юристов.

Последствия при несвоевременном погашении

Подробно описанные выше меры финансового воздействия на клиента, допустившего просрочку, приводят к нескольким крайне малоприятным последствиям невыполнения последним взятых на себя обязательств. Главными из них являются три.

Испорченная кредитная история

Наличие проблемной кредитной истории существенно уменьшает вероятность дальнейшего успешного сотрудничества с банками. Причем данное правило касается не только Сбербанка, но и всех остальных финансовых учреждений. Это объясняется наличием единой базы данных о должниках, что упрощает и делает более оперативной проверку кредитной истории любого из них.

По сути, проблемному заемщику остается сотрудничать с микрофинансовыми компаниями, которые менее требовательны к клиентам. Оборотной стороной становятся заметно более тяжелые условия кредитования, предлагаемые МФО.

Огласка

Зачастую не менее неприятным последствием наличия проблемных задолженностей по кредитной карте становится раскрытие подобной информации перед коллегами заемщика или членами его семьи. Важно отметить, лидирующие позиции Сбербанка на финансовом рынке страны.

Это зачастую становится дополнительным отягчающим фактором, увеличивая степень воздействия на проблемного должника, например, через его работодателя, который обслуживается именно в Сбербанке.

Повышенная сумма долга

Финальным следствием допущения просрочки по кредитке становится быстрое увеличения задолженности клиента. Оно включает как описанные выше санкции со стороны Сбербанка в виде повышенного процента, начисления пени и судебных издержек, так и невозможность перекредитоваться в другом банке из подпорченной кредитной истории.

Как избежать просрочки?

Тяжелые последствия просрочки выплат по кредитной карте наглядно показывают, что намного правильнее четко выполнять взятые на себя обязательства. Особенно важно досконально соблюдать условия заключенного с банком договора в случае кредитки. Это объясняется тем, что при получении обычного кредита в большинстве случаев отношение заемщика к подписываемым документам намного более внимательно, да и правила обслуживания заметно проще.

Самый простой способ избежать просрочки – настроить услугу автоплатежа, доступную для всех кредитных продуктов Сбербанка. Кроме того, необходимо соблюдать несколько несложных правил:

Что делать, если карта заблокирована?

Единственным способом разблокировки карты становится полный возврат долга банку. При этом он учитывает все начисленные штрафы и пени, которые также необходимо заплатить. Получить информацию о текущем размере задолженности, проще всего, использовав функцию дистанционных сервисов Сбербанка, составив и получив отчет по кредитной карте. Для совершения платежа клиент имеет возможность воспользоваться одним из трех способов.

В офис Сбербанка

Первый предусматривает личный визит заемщика в отделение финансовой организации. Найти ближайший офис помогает сервис, размещенный на портале банка.

С его помощью можно с легкостью отыскать не только офисы, но и банкоматы учреждения, а также получить информацию о режиме и особенностях их работы.

Процедура погашения долга по кредитной карточке в офисе Сбербанка достаточно проста:

Важно отметить, что такой способ погашения задолженности предусматривает дополнительный комиссионный сбор. Он составляет 3% от суммы платежа.

Устройства самообслуживания

Другой вариант разблокировки кредитки предполагает использование банкоматов или терминалов Сбербанка. Он нередко оказывается проще и удобнее для заемщика.

Для внесения средств достаточно совершить стандартные для подобных операций действия. Они состоят в указании платежных реквизитов карточки и последующем вставлении наличных в купюроприемник.

Другие методы

Кроме описанных выше, для погашения долга перед банком по кредитке, могут быть использованы альтернативные способы:

Просрочка кредита в Сбербанке на 1 день: последствия, штраф

Не все заёмщики Сбера, подписывая контракт на получение займа, интересуются, что будет, если просрочить кредит на один день в Сбербанке, а стоило бы. Жизнь полна сюрпризов, и от таких неприятностей, как ухудшение финансового состояния, никто не застрахован.

Рассмотрим, что представляет собой однодневная просрочка, и какие последствия она за собой влечёт.

С какого момента считают, что заём просрочен?

При подписании контракта со Сбербанком следует особое внимание уделить пункту, в котором рекомендуется дата внесения ежемесячного платежа. Чтобы не произошла случайная просрочка кредита, её указывают на 10 суток раньше требуемого дня. Учитывается, что клиент может использовать для оплаты сервисы, которые пересылают денежные средства в течение нескольких суток.

Если клиент задержался с выплатой на 1 день, это ему прощают, так как Сбербанк всегда в запасе имеет дополнительных 3 суток для «опоздавших» или воспользовавшихся «тормозящими» сервисами.

Пользоваться банковской поблажкой регулярно не стоит. Так можно легко попасть в список нарушителей и испортить кредитную историю.

Важное значение имеет статус клиента. Лояльнее относятся к тем, кто попал в число нарушивших обязательства впервые.

Отсчёт пени

Сбербанк не наказывает клиентов в первый же день нарушения. Только на 10 сутки от рекомендованной даты (не день расчёта) наступает «час расплаты». 10 дней – это срок, в течение которого заёмщик может обратиться в финансовое учреждение и официально заявить о своих финансовых проблемах. Предварительное обращение позволит избежать штрафов и внесения изменений в банк кредитных историй.

Традиционно система Сбербанка сначала оповещает клиента о том, что он пропустил день оплаты, а только потом происходит начисление штрафных санкций. Если просрочен всего один день выплаты по кредиту, а Сбербанк ещё не направил СМС, есть шанс немедленно заплатить и отделаться «лёгким испугом».

Что будет, когда допущена просрочка не более суток?

Сбербанк не наказывает тех, кто допустил нарушение срока внесения платежа, задержавшись всего на день. Решить вопрос можно, связавшись с менеджером кредитного учреждения. При нарушении срока специалист сам набирает клиента по телефону, чтобы выяснить обстоятельства задержки.

Если причина просрочки уважительная, менеджер предложит варианты решения вопроса:

В большинстве случаев клиенту, доказавшему наличие уважительной причины нарушения, позволяют выбрать один из перечисленных способов.

Какой процент начислят?

Тех, кто игнорирует СМС Сбербанка и звонки его менеджеров, не желая исправлять ситуацию сообща, ждут неприятные последствия. Первое из них, и не единственное, — пеня. Подробности расшифровываются в договоре на кредит. Небольшой процент начисляется на каждые сутки просрочки, что может за малый срок значительно увеличить сумму ежемесячной выплаты.

Стандартная пеня в Сбербанке составляет 0,1% от долга.

Штрафные санкции

Пенёй дело не ограничивается. Также для нарушителей предусмотрен штраф. Он может достигать 0,3-0,4% от суммы займа. Размер наказания был установлен в 2021 году. В 2018 он составлял 0,5%.

Штраф не начисляется на первый же день просрочки. Наиболее вероятно получить его, когда просрочка по кредиту в Сбербанке достигла 2 недель.

Судебное разбирательство

Злостные нарушители, переставшие выполнять свои обязательства перед СБ, часто не обращают внимания ни на штрафы, ни на пеню. Они продолжают не платить в банк, ежедневно увеличивая размеры долга. В отношении таких нарушителей Сбербанк применяет крайнюю меру – иск в суд.

Большинство клиентов после принятия такой меры начинают рассчитываться с финучреждением. Суд принимает такие решения:

Есть ещё одна, самая непопулярная, мера – обращение к коллекторам. На неё Сбербанк идёт, когда клиент банкрот или умело скрывает свои накопления.

К каким последствиям может привести несвоевременная оплата?

Минусы невыполнения обязательств перед банком клиенты ощущают не сразу. Первое, что обратит на себя внимание, это увеличение суммы долга. Рост кредита будет продолжаться до тех пор, пока клиент не выплатит всё, что задолжал по графику, а также начисленные пени и штрафы.

О необязательности заёмщика узнают его коллеги, родственники и соседи. Это ещё один неприятный фактор. Вряд ли получится снова в будущем взять кредит, так как нарушение условий договора, заключённого с финансовым учреждением, портит кредитную историю.

Изменение кредитной истории

В России функционируют базы данных, отражающие кредитные истории (КИ) всех граждан, которые когда-либо брали кредит. Всё, что относится к займам, регулярно фиксируется в КИ каждого заёмщика – взятие кредита, рефинансирование, реструктуризация, кредитные каникулы и т. д. Не остаются без внимания и просрочки. Они в первую очередь интересуют банки, в которые обращается гражданин, чтобы взять новую ссуду.

Сбербанк – самое крупное кредитное учреждение России. Помимо тесного взаимодействия с базами КИ, он имеет собственную развёрнутую систему скоринга. Учреждение легко получает доступ к любой информации финансового плана, касающейся обратившегося клиента.

Тем, чья КИ испорчена, редко дают новые кредиты. Чтобы улучшить кредитную историю, приходится обращаться в МФО и брать деньги под большие проценты.

Огласка

При образовании просрочек банк обращается в бухгалтерию предприятия трудоустройства клиента. Так начинается процесс огласки невыполнения обязательств. Это негативно сказывается на репутации сотрудника, он теряет доверие сослуживцев. Администрация компании может изменить своё отношение к неплатежеспособному сотруднику и начать поиск возможностей отказаться от его услуг.

Рост суммы долга

Чем больше дней заёмщик не выплачивает сумму долга, тем выше сумма кредита. Не рекомендуется игнорировать банковские санкции, так как опыт некоторых неплательщиков показывает, что задолженность может превысить изначальную сумму заёма.

Как поступить, если допустили просрочку?

Если допустили просрочку, нельзя затягивать решение вопроса. Первое, что должен сделать заёмщик, это полностью закрыть долг, чтобы прекратить увеличение суммы.

Если обстоятельства не позволяют и далее платить по счетам, нужно постараться договориться с администрацией Сбера. Лучший вариант в большинстве случаев – реструктуризация. Она позволяет по-максимуму снизить долговое бремя.

С помощью реструктуризации можно:

Рефинансирование меняет особенности погашения долга. При переходе на новые условия между заёмщиком и банком заключается ещё один договор.

При потребительской ссуде

Если взят потребительский кредит, следует действовать по такой схеме:

Документами, подтверждающими снижение платежеспособности, могут стать:

Следует дать понять администрации банка, что вы готовы выполнять обязательства.

Если взята ипотека

Действия при ипотечном кредите аналогичны описанному выше. Если задолженность чрезмерно велика, следует показать Сбербанку стремление исправить ситуацию. Показателем таких намерений смогут стать:

Когда ситуация начинает выходить из-под контроля, желательно найти покупателя на ипотечную недвижимость. Сбербанк может помочь и в решении этого вопроса.

Кредитная карта

Владельцам кредитных карт проще других заёмщиков, так как у пластика всегда есть грейс период, позволяющий вовремя расстаться с долгами. Несмотря на это задолженность по кредитке – обычная практика. Действовать при обнаружении задолженности следует как описано выше.

Заключение

Сбербанк – лояльное кредитное учреждение, с которым можно договориться. Лояльность и терпение банка имеют отношение к ответственным и дисциплинированным клиентам, которые при изменении обстоятельств тут же сообщают об этом. К злостным неплательщикам банк строг и беспощаден. Не стоит пробовать его на прочность и проверять, что будет, если просрочить выплату по кредиту. Последствия проявят себя скоро. В лучшем случае это будут штраф и пеня, в худшем – обращение в суд и к коллекторам.

Что делать, если у вас возник долг по кредитной карте Сбербанка

Кредитная карта Сбербанка — это удобный продукт для безналичного пользования деньгами, для оплаты товаров и услуг. Снимать наличные или переводить средства с кредитки на другие карты не так выгодно, так как Сбербанк начисляет за такие операции повышенные проценты и берет комиссии.

Хотя долг по кредитке возникает уже после первой же расходной операции, но можно избежать начисления процентов в льготный период. Если же нарушать сроки внесения обязательного платежа, банк начнет досудебное и судебное взыскание. В статье расскажем, что делать, если образовался долг по кредитной карте Сбербанка, как погасить его с минимальными потерями, какие действия можно предпринять при взыскании.

Условия пользования кредитной картой Сбербанка

На сайте Сбербанка указано, что его кредитная карта в 2021 году была признана лучшей среди аналогичных продуктов других банков. Это результат исследования консалтинговой компании Frank RG. На данный момент Сбербанка предлагает оформить кредитку на следующих условиях:

В период пользования кредитной картой нужно ежемесячно вносить обязательный платеж. У Сбербанка он составляет 3% от задолженности по карточке. Если просрочить ежемесячный платеж, на сумму долга будет начисляться неустойка 36% годовых.

Может ли Сбербанк устанавливать разные ставки

по кредитной карте для разных операций?

Спросите юриста

Кредитная карта оформляется только на базе карты российской платежной системы МИР. Кредитку могут предложить без рассмотрения заявки, если у вас уже есть дебетовая карта Сбербанка любой платежной системы (например, Visa Gold). Также упрощенный порядок выдачи кредитных карт обычно действует для зарплатных проектов.

Лимит средств на кредитной карте

В процессе пользования кредиткой банк может неоднократно предлагать увеличить лимит средств. Такое предложение вы наверняка получите, если будете вовремя вносить ежемесячные платежи и не допускать просрочек. Но лимит увеличится только при согласии самого клиента. Обычно такое согласие можно оформляется через мобильное приложение Сбера и без личного визита в отделение банка.

Уменьшить лимит тоже можно. Для этого нужно подать заявление в отделение банка или через мобильное приложение, либо позвонить по телефону службы работы с клиентами. Для уменьшения лимита у клиента не должно быть просроченной задолженности по кредитке.

Могу ли я попросить банк увеличить лимит

по кредитке сам, если я аккуратно погашаю

долг? Спросите юриста

Когда возникает долг

Долг по кредитке возникает не после ее оформления, а после совершения первой же расходной операции. Это может быть:

Льготная задолженность по кредитной карте Сбербанка, когда можно не платить проценты, возникает за период 120 дней. При этом льготный период действует не по всем видам расходных операций. Как указано на сайте банка, льготный долг без процентов на 120 дней доступен только при безналичной оплате покупок. При переводе средств или снятии наличных проценты будут начисляться с первого же дня.

Кредитная карта изначально предназначена для покупок и проведения других безналичных операций в долг. В образовании задолженности по кредитке нет ничего страшного, если вы являетесь добросовестным клиентом и будете строго выполнять условия пользования картой.

Например, можно приобрести по кредитке дорогостоящий товар сейчас, а вернуть деньги на карту в течение 3-х месяцев. Банк не начислит проценты за такую операцию. После внесения всей суммы долга беспроцентный льготный период будет «обнулен». Вы сможете вновь воспользоваться им для других покупок.

Когда Сбербанк начнет требовать возврат

просроченного долга? Спросите юриста

Как не платить проценты

При оформлении кредитки будет сразу указано, в какой срок нужно вносить обязательный платеж. Если вы оформляли карту онлайн, то условия пользования можно будет прочитать в личном кабинете на сайте или в мобильном приложении. Также Сбербанк заблаговременно рассчитывает сумму обязательного платежа и указывает дату его внесения. Выполняя эти условия, в течение 120 дней вы сможете не платить проценты за пользование деньгами (кроме задолженности после снятия наличных и переводов).

Возвращать долг в беспроцентный период можно любыми суммами. Самое главное, чтобы к концу льготного периода на карте не осталось задолженности. Если в течение льготного периода вы не успели внести всю потраченную сумму, придется выплачивать задолженность с процентами. При этом Сбербанк начислит проценты за весь период пользования деньгами, а не только за дни после льготного периода.

Как правильно пользоваться кредитной картой Сбербанка: рекомендации и советы

Вот несколько рекомендаций и советов, которые помогут контролировать задолженность и правильно пользоваться кредитной картой Сбербанка:

Регулярно проверяйте и контролируйте остаточную задолженность по кредитной карте. Именно от ее размера зависит сумма ежемесячного платежа. По мере погашения долга будет снижаться и ежемесячный платеж.

Чтобы не забыть, когда гасить долг и в каком размере начислен обязательный платеж, лучше подключить смс или push-уведомления. Сбербанк предлагает такую услугу по умолчанию, хотя многие клиенты потом отказываются от нее. Вовремя полученное уведомление лишний раз напомнит об обязательствах перед банком.

Берет ли Сбер плату за смс-информирование?

Закажите звонок юриста

Что делать с долгом по кредитной карте Сбербанка

У вас не возникнет проблем с пользованием кредитной картой, если оплачивать ей только покупки и услуги, вовремя вносить обязательный платеж, возвращать долг в беспроцентный период. Если же возникла просрочка, а банк перестал получать ежемесячные платежи, начнется взыскание. Чем дольше период просрочки, тем больше будет размер штрафных санкций.

Обязательный ежемесячный платеж

В отличие от многих других банков, у Сбера достаточно прозрачные условия расчета обязательного ежемесячного платежа. Он составит 3% от остаточной задолженности по кредитке. На сайте Сбербанка есть онлайн-сервис для расчета ежемесячного платежа и льготного периода. Им можно воспользоваться, чтобы правильно рассчитать свои финансовые возможности.

Отметим, что ежемесячный платеж нужно вносить за счет собственных средств. Если по кредитной карте доступен лимит, с него ежемесячный платеж не снимают. Многие об этом не знают, что приводит к образованию просрочки.

Можно ли погасить долг по кредитной карте

Сбербанка переводом с другой кредитной

карты? Спросите юриста

Комиссии и штрафы за просрочку

У каждого банка есть штрафные санкции за просрочку по кредитам, в том числе по долгам кредитных карт. При пользовании кредитной карточкой Сбербанка просрочка возникнет:

Последствия просрочек в каждом из перечисленных случаев будут разными. Например, если не платить долг до истечения льготного период (120 дней), то с первого же дня после него будут начисляться проценты. Также проценты будут начислены и за весь льготный период пользования деньгами.

Если вы не внесете обязательный ежемесячный платеж, то на всю сумму задолженности будет начисляться неустойка. Сейчас в Сбербанке она составляет 36% годовых, начислена она будет на всю сумму долга. Это намного больше, чем ставки по большинству видов потребительских кредитов. Так как ежемесячный платеж составляет всего 3% от долга, лучше найти эту сумму и не допускать просрочки.

Как дешевле всего вносить средства

на кредитную карту Сбербанка?

Спросите юриста

Как погасить задолженность по кредитной карте Сбербанка

Для возврата ранее потраченной суммы или погашения задолженности по кредитке можно использовать любые доступные способы. Вы можете:

В некоторых случаях будет выгодно даже погасить кредитку Сбербанка кредиткой другого банка. Например, если у вас подходит к концу льготный период по карточке Сбера, то можно закрыть его кредиткой другого банка. Но нужно просчитать, будет ли в этом случае экономия. Для этого проверьте тариф по кредитной карте другого банка за перевод средств, сравните его с размером процентов при задолженности Сбербанку.

Проверить сумму задолженности можно через личный кабинет на сайте Сбера или в мобильном приложении. Также можно заказать выписку по счету карты, например, в банкомате (эта услуга платная), проверить правильность учета операций и расчета процентов. На сайте Сбербанка можно найти телефоны, куда позвонить при возникновении спорных вопросов.

Как Сбербанк взыскивает долги по кредитке

При образовании задолженности по кредитной карте Сбербанк обязательно начнет взыскание. Правила взыскания будут такими же, как и при просрочке по обычному кредиту. Также должнику могут заблокировать остаток по лимиту карты, если он был на момент образования долга. В порядке взыскания и способах защиты читайте ниже.

Когда Сбербанк передаст или продаст

просроченный долг коллекторам?

Спросите юриста

Досудебное взыскание

В первые 2-3 месяца после образования долга Сбербанк вряд ли начнет судебное взыскание. На начальном этапе менеджеры банка пытаются урегулировать вопрос досудебными способами. С этой целью могут проводиться следующие действия:

Если не уклоняться от взаимодействия с сотрудниками Сбербанка, можно избежать подачи иска в суд. Например, если вы представите сведения об уважительных причинах образования просрочки, банк может подождать с судебным взысканием. Такими причинами может быть потеря работы, длительное заболевание, другие обстоятельства.

Взыскание через суд

Если не платить долг по кредитной карте, Сбербанк его взыщет через суд. Процедура включает следующие этапы:

Если у должника в Сбербанке если другие счета и карточки, то с них могут списывать деньги по исполнительным документам. Это допускается по статье 8 закона № 229-ФЗ. При сумме взысканной задолженности до 100 000 рублей Сбербанк может направить документы напрямую работодателю должника.

Если дело дойдет до судебного взыскания, то банк предъявит требование о расторжении кредитного договора (если он еще не истек). Это означает, что придется вернуть всю сумму потраченных средств, начисленные проценты и штрафные санкции.

Могут ли приставы списывать долги, которые

у меня образовались из суммы лимита

кредитной карты? Спросите юриста

Варианты защиты должника по кредитной карте Сбербанка

Образование просрочки по кредитной карте влечет не только принудительное взыскание, начисление штрафных санкций. По факту просрочки будет ухудшена кредитная история должника. Сбербанк передает сведения о каждом кредите и кредитной карте в БКИ (Бюро кредитных историй). Напомним, что Сбербанк работает с «Объединенным кредитным бюро» (ОКБ).

Даже если не платить обязательные ежемесячные платежи, это сразу будет отражено к кредитной истории. Также передача документов приставам чревата началом ареста счетов и карт в других банках, например, зарплатной карты. Напомним, что приставы имеют право списывать до 50% сумм, поступающих и на пенсионную карту. А далее по цепочке может дойти до ареста и реализации имущества.

Если нет возможности платить задолженность по кредитной карте Сбербанка, можно предпринять следующие способы защиты:

Как списать долг по кредитной карте Сбербанка

Полное списание задолженности по кредитной карте Сбербанка возможно только через банкротство. При этом долг по кредитке нужно указывать в заявлении на банкротство наряду с другими обязательствами. Например, можно банкротиться одновременно по долгам перед несколькими банками и микрофинансовыми компаниями.

Как понять, что уже пора подавать заявление

о банкротстве? Спросите юриста

Банкротство доступно в двух вариантах — через арбитраж или в Многофункциональном центре. В МФЦ можно обращаться при долгах от 50 до 500 тыс. рублей, а также при условии, что ФССП окончила производство ввиду отсутствия у должника имущества. Для обращения в арбитраж нужно подтвердить признаки неплатежеспособности, и иметь размер долга, желательно, от 500 тыс. рублей. Но можно подать документы на банкротство и при меньшей сумме долга, если вы не можете платить по своим долгам.

Если у вас возникли вопросы, связанные с погашением и взысканием задолженности по кредитной карте Сбербанка, обратитесь к нашим юристам. Мы поможем даже в самой сложной ситуации!