Приказ о вводе в эксплуатацию и присвоение кода окоф

Дата публикации 20.06.2019

Нужно ли присваивать код ОКОФ основному средству стоимостью до 10 000 руб., если оно сразу относится на забалансовый счет, и основному средству стоимостью до 100 000 руб., если на него начисляется амортизация в размере 100% при вводе в эксплуатацию? Можно ли в 2019 г. пользоваться ОКОФ ОК 013-94?

Таким образом, при первоначальном принятии к учету любого объекта основных средств (независимо от стоимости) необходимо определить, к какому виду имущества он относится (машины и оборудование, транспортные средства, прочие основные средства и т.д.).

На объекты основных средств стоимостью до 10 000 руб. включительно (кроме объектов библиотечного фонда) амортизация не начисляется (п. 39 федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н). Для целей начисления амортизации указывать код ОКОФ не обязательно, поскольку он служит для определения срока полезного использования объекта основных средств. Аналогичная ситуация и с объектами, амортизация по которым начисляется в размере 100% при вводе в эксплуатацию.

Однако поскольку основные средства группируются по видам имущества, соответствующим подразделам ОКОФ (согласно п. 53 Инструкции № 157н), в целях определения аналитического кода группы синтетического счета код ОКОФ присваивать обязательно.

Поэтому, по нашему мнению, для обоснования включения объекта основных средств в соответствующую аналитическую группу учреждению целесообразно присваивать код ОКОФ всем объектам, в т.ч. стоимостью до 100 000 руб.

Приказ о вводе в эксплуатацию и присвоение кода окоф

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

Налогоплательщик вправе применять различные способы определения срока полезного использования в отношении приобретенных основных средств, бывших в употреблении.

Мы не видим оснований для изменения амортизационных групп основных средств.

При отнесении амортизируемого имущества к одной из десяти амортизационных групп организация может устанавливать любой срок полезного использования такого имущества в пределах сроков, установленных для соответствующей амортизационной группы.

В организации может быть создана комиссия, в компетенцию которой будет входить и установление сроков полезного использования основных средств.

Непосредственно сроки могут быть утверждены в приказах о вводе объектов в эксплуатацию.

Законодательство не ограничивает организацию в возможности ориентироваться на амортизационные группы, приведенные в Классификации, при установлении срока полезного использования основных средств для целей бухгалтерского учета.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет основных средств, бывших в эксплуатации. Установление срока полезного использования;

— Энциклопедия решений. Срок полезного использования основных средств для целей бухгалтерского учета на основании ПБУ 6/01 до 31 декабря 2021 года;

— Вопрос: Как быть в ситуации, когда срок полезного использования приобретенного объекта основных средств, установленный предыдущим собственником, за вычетом срока его фактической эксплуатации указанным лицом, составляет менее 12 месяцев? («Налог на прибыль: учет доходов и расходов», N 1, январь 2011 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Порядок ввода в эксплуатацию основных средств (нюансы)

Важно! С 2022 года утратит силу ПБУ 6/01, его заменят два новых ФСБУ по учету ОС и капвложений. Что изменят в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре. Получите пробный доступ к системе бесплатно и переходите в аналитический материал.

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? Ответ на этот вопрос вам даст подборка правоприменительной практики от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Важно! Подсказка от «КонсультантПлюс»

СИТУАЦИЯ: Нужно ли включать в состав основных средств и облагать налогом имущество, которое пригодно для использования, но не введено в эксплуатацию?

Организация включает имущество в состав основных средств и принимает его к бухгалтерскому учету, если объект пригоден для использования (п. 4 ПБУ 6/01). То есть тогда, когда имущество готово к эксплуатации в тех целях, для которых оно предназначено. Должна ли организация платить налог по имуществу, которое приведено в такое состояние, но еще не введено в эксплуатацию? Анализ судебной практики позволяет выделить несколько типичных ситуаций.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

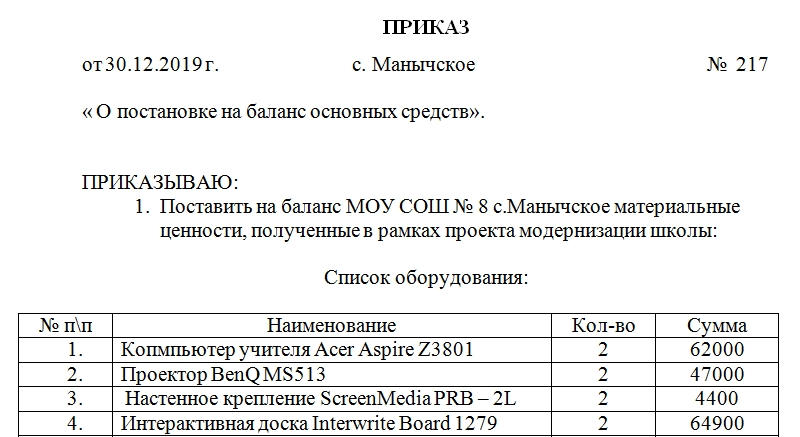

Приказ о постановке на баланс основных средств

Приказ о постановке на баланс основных средств является одним из базовых документов компании, которым обеспечивается введение ее имущества в эксплуатацию. При осуществлении хозяйственной деятельности предприятию необходим транспорт, персональные компьютеры, оборудование и т.д. Все эти вещи мало приобрести, они должны быть правильно отражены в бухгалтерской документации компании.

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Способы пополнения

Пополнение имущества предприятия возможно, в том числе, путем:

Требование о ведении учета всего имущества компаний сформулировано в ФЗ «О бухгалтерском учете». Основным документом, отражающим финансовое состояние юридического лица и содержащим подробную информацию о его активах, является бухгалтерский баланс.

Все средства производства, которые приобрела или получила организация, должны быть отмечены в бухгалтерских регистрах компании. Поэтому после совершения сделок по приобретению материальных активов, предназначенных для осуществления хозяйственной деятельности компанией, необходимо организовать их фиксацию в качестве ОС в бухгалтерских документах.

Это обеспечивается составлением Приказа о постановке имущества на баланс.

Особенности составления приказа

Подготовить проект документа по указанию руководителя могут:

Образец приказа законодательно не установлен. Анализ требований закона «О бухгалтерском учете», а также основ документооборота позволяет выделить следующие необходимые элементы такого распоряжения:

Значение приказа

Документ о принятии на баланс компании основного средства необходим не только для составления бухгалтерской отчетности. Только после его вынесения полученные организацией активы могут быть фактически введены в производство на основании Акта ввода этого имущества в эксплуатацию. В Акте необходимо отразить:

Акт подписывается комиссией, состоящей из руководителя, главного бухгалтера и специалистов, в ведении которых будет использоваться имущество.

Сроки составления приказа

Законодательство о бухгалтерском учете не содержит предельных сроков постановки имущества на баланс после его приобретения. Однако организации не выгодно откладывать вынесение такого приказа. Компании могут уменьшить налоговые платежи на сумму амортизации основного оборудования. Начисление амортизации возможно только после принятия имущества на баланс и ввода его в эксплуатацию.

Ошибки при составлении приказа

Частыми ошибками при составлении приказа о принятии на баланс основных средств являются:

Срок хранения

В соответствии с Положением по бухгалтерскому учету вся первичная бухгалтерская документация подлежит хранению не менее 5 лет со дня ее составления. К данной категории можно отнести акты приемки-передачи основного средства, договоры, подтверждающие его приобретение. В соответствии с Приказом Минкультуры РФ №558 от 25 августа 2010 года все документы об утверждении основных средств должны храниться в организациях постоянно.

Приказ о вводе в эксплуатацию и присвоение кода окоф

С 1 января 2017 года Общероссийский классификатор основных фондов ОК 013-94, утв. постановлением Госстандарта России от 26.12.1994 № 359 (далее – ОК 013-94, старый ОКОФ), утратил силу. Вместо него действует новый классификатор ОК 013-2014 (СНС 2008), он был принят и введен в действие приказом Росстандарта от 12.12.2014 № 2018-ст (далее – ОК 013-2014, новый ОКОФ).

Объектами классификации ОК 013-2014 являются основные фонды – произведенные активы, которые используются неоднократно или постоянно в течение длительного периода времени (но не менее одного года) для производства товаров и оказания услуг.

Новый ОКОФ разработан, чтобы обеспечить специалистов необходимой информацией при решении таких задач, как:

Организации государственного сектора применяют ОКОФ для целей бюджетного (бухгалтерского) учета в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Минфин России в письме от 27.12.2016 № 02-07-08/78243 и в выпущенном в дополнение к нему письме от 30.12.2016 № 02-08-07/79584 разъяснил, что учреждения, прежде всего, должны руководствоваться требованиями инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), а в части, не противоречащей ее положениям, классификатором.

Инструкцией № 157н предусмотрено применение ОКОФ для определения аналитического учета основных средств при их постановке на учет. Срок полезного использования объектов нефинансовых активов определяется согласно Классификации основных средств, включаемых в амортизационные группы, утв. постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация). Указанная Классификация основана на группировке основных средств в ОКОФ.

Если объект изначально не соответствует критериям отнесения к основным средствам, установленным пп. 38, 39, 41 Инструкции № 157н, его необходимо учитывать в составе материальных запасов, причем независимо от наличия этой позиции в ОКОФ.

Правила перехода

Объекты основных средств, принимаемые к учету с 1 января 2017 г., группируются согласно новому ОКОФ. Сроки их полезного использования устанавливаются на основании Классификации в редакции, действующей с 01.01.2017.

Объекты основных средств, которые были приняты к учету до 1 января 2017 г., отражаются согласно Инструкции № 157н с группировкой по старому ОКОФ. Срок полезного использования этих объектов, установленный на основании Классификации (в ред., действовавшей до 01.01.2017), не меняется. Амортизационная группа также остается прежней. Это означает, что:

Для перехода от применения старого ОКОФ в 2016 г. к новому ОКОФ в 2017 г. приказом Росстандарта от 21.04.2016 № 458 разработаны прямые и обратные ключи (далее – Переходные ключи). Из них видно, что группировка основных фондов в старом и новом ОКОФ совпадает не полностью – ряд объектов исключены из состава основных фондов, другие наоборот добавлены, некоторые объекты иначе классифицированы.

Приведем позиции, когда группировки основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014 не совпадают.

При однозначном соответствии кода (группировки) в ОК 013-94 и ОК 013-2014 трудностей возникнуть не должно.

Рассмотрим порядок действий в случаях, когда между документами есть несоответствия или противоречия.

В период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации.

Минфин России обращает внимание, что консультирование по вопросам перехода на новую редакцию ОКОФ находится в компетенции Росстандарта.

Подробно о замене кодов ОКОФ в «1С:БГУ 8», ред. 1, 2.