Инвестидея: ТМК, потому что продают завод

Трубная металлургическая компания (ТМК) — крупный холдинг, который владеет долями в других компаниях. У ТМК есть заводы в России, Казахстане, Северной Америке, Италии, Германии и Румынии. Холдинг хочет продать завод в Америке и уменьшить часть долга. Тут кроется инвестидея.

Потенциал роста: до 20% от продажи дочки, до 63% — если погасят большую часть долга. Доходность в рублях.

Срок действия: от 6 до 18 месяцев.

Почему компания может вырасти: ТМК продаст американскую дочернюю компанию и погасит часть долга.

Риски: сделка может сорваться или затянуться, менеджмент может направить большую часть денег на дивиденды.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не инструкции к действию. Полагаться на наши размышления или нет — решать вам.

На чем зарабатывает ТМК

ТМК сильно зависит от нефтегазовой отрасли: она приносит компании 78% выручки. В 2015—2016 годах цены на нефть были слишком низкими в сравнении с ценами за предыдущие годы. Нефтяные компании стали меньше инвестировать в развитие месторождений и закупать меньше труб — это видно из долларовой выручки компании. Рублевая выручка из-за девальвации сильно не упала.

Больше трети выручки приносят пять крупных клиентов: «Газпром», «Роснефть», «Сургутнефтегаз», «Транснефть», STAR LLC и Sooner Pipe. Отношения с любыми клиентами могут измениться в худшую для ТМК сторону: переход к конкурентам, уменьшение инвестиций в разработку месторождений, выпрашивание крупных скидок или наложение американских санкций на работу с клиентом. Но пока с клиентами все в порядке.

Увы, рост цен на нефть и развитие месторождений не увеличивает маржинальность бизнеса. Для производства труб ТМК закупает металлолом и сталь. Цены на нефть и сталь часто двигаются в одном направлении. Пока нефтяники и сталевары зарабатывают рекордные прибыли, ТМК получает стандартные доходы.

Руководство компании ожидает, что уровень спроса на трубы в России в 2019 году как минимум останется прежним. Ключевой драйвер роста для выручки — рост сложности разработки месторождений, а следовательно, и рост спроса на продукцию с высокой добавленной стоимостью. В целом руководство ожидает роста инвестиций в разработку месторождений в ближайшие два года.

Почему компания может вырасти

Предыстория. В 2008 году ТМК приобрела американского производителя труб IPSCO. Для этого взяли кредит — долг вырос в два раза, с 1,5 до 3,2 млрд долларов. Потом наступил финансовый кризис — с тех пор у компании начались проблемы. Пришлось реструктурировать кредиты, выпускать новые акции, чтобы погасить часть долга, и вечно платить проценты по кредитам. Тогда с долгами справились.

В 2014 году из-за введенных санкций на Россию курс доллара и евро к рублю вырос в полтора раза. У ТМК 70% кредитов было в валюте, а 70% доходов приходилось на российский сегмент. В переводе на рубли долг резко вырос — выросли и процентные платежи. В итоге компания последние три года тратила большую часть денег на выплату процентов. На дивиденды оставалось немного — средняя дивидендная доходность составляла 3% годовых.

А теперь сама инвестидея. В марте 2019 года ТМК объявила о продаже американского подразделения IPSCO за 1,2 млрд долларов — 77,9 млрд рублей. Осталось дождаться решения американских регуляторов, чтобы сделка состоялась.

Если сделать грубое предположение, что компания направит все вырученные деньги на погашение долга, то он сократится с 200 до 122,5 млрд рублей. Ставка по кредитам ТМК — около 7,3%. При таких вводных компания в будущем потратит 8—9 млрд рублей на проценты за год. Правда, пока руководство говорило только о том, что на уменьшение долга направят часть денег. Какую именно — неизвестно.

Как снижение долга влияет на капитализацию

Разберемся на примере Магнитогорской металлургической компании. С 4 квартала 2015 года по 3 квартал 2016 года компания активно гасила долги. Компания завершила инвестпрограмму, цены на сталь начали расти.

Итог: долгов погасили на 103 млрд рублей, а капитализация выросла на 159 млрд рублей. Если проще: акции ММК выросли на 50% за период погашения долга. Как только ММК закончила возвращать долги, появилось много денег на выплату дивидендов. За 2016 год компания давала 6—7% дивидендной доходности, за 2017 — уже 13% годовых.

Теоретически то же может произойти в ТМК: компания направит полученные деньги на погашение долга, процентные платежи уменьшатся, останется больше денег на будущие дивиденды. Инвесторы увидят постепенное снижение долга, будут держать в голове 77,9 млрд рублей от продажи американского актива и побегут скупать акции компании.

Что может стать с дивидендами

По текущей дивидендной политике ТМК направляет на дивиденды не менее 25% чистой прибыли. Руководство заявило, что на дивиденды планируют направить 30—40 млн долларов, или 2,59 млрд рублей, за 1 квартал 2019 года. Всего за квартал компания заработала 3 млрд рублей — то есть направят 86% чистой прибыли.

Количество акций у ТМК — 1 033 135 366

После продажи американской дочки дивидендную политику поменяют. Что в ней будет — неизвестно. С одной стороны, ТМК из-за продажи дочки потеряет чуть меньше трети доходов. С другой — сможет погасить долги и уменьшить расходы на процентные платежи — это может увеличить чистую прибыль и размер следующих дивидендов.

Промежуточный дивиденд на акцию — 2,5 Р

Цена акции на 21.05.2019 — 59,9 Р

Дивидендная доходность — 4,2%

Выкуп и дополнительный выпуск акций

ТМК несколько раз выпускала новые акции, чтобы погасить часть долга. Количество акций с 2011 по 2019 год выросло на 10%: с 937 до 1033 млн. Серьезно сократить долг не получилось, а вот доля инвесторов из-за дополнительного выпуска уменьшилась. А это важно при распределении дивидендов.

В сентябре 2018 года ТМК объявила о выкупе акций. На выкуп потратят до 2 млрд рублей — компания сможет выкупить приблизительно 2,8% акций с рынка. За 9 месяцев компания выкупила небольшой пакет акций на 0,025 млрд рублей.

Выкуп акций — это хорошо для акционеров, потому что их доля в компании увеличивается. Но в текущей ситуации даже на 2 млрд рублей можно было уменьшить долг.

А что там в сравнении с другими компаниями?

Чтобы не покупать кота в мешке, инвесторы придумали мультипликаторы — показатели, которые сравнивают стоимость акций компании с ее финансовыми показателями. Я воспользуюсь тремя мультипликаторами, но сначала нужно собрать финансовые показатели. Их берут на официальных сайтах компаний. Часть компаний уже отчиталась за 1 квартал 2019 года. Чтобы не получить искаженные показатели, нужно собрать данные за последние 12 месяцев.

Вместе с продажей американской дочки ТМК потеряет почти треть доходов, но взамен получит деньги.

Стоимость предприятия — сумма капитализации и чистого долга. Чистый долг — сумма кредитов за вычетом денег на счетах.

EBITDA — прибыль до вычета процентов, налогов, износа и амортизации.

Чистый долг — сумма кредитов за вычетом денег на счетах.

P / E — отношение капитализации к чистой прибыли. Но большая часть компаний либо закредитована, либо отражает промежуточные бумажные доходы и расходы. Поэтому чистая прибыль искажается и показатель не всегда объективен.

EV / EBITDA — отношение суммы капитализации и чистого долга к EBITDA. Показывает, за сколько годовых доналоговых прибылей компания окупит себя. Компании не способны быстро нарастить производство, рост финансовых показателей может увеличить только повышенный спрос среди нефтяников. Какой-то недооценки среди компаний нет.

Чистый долг / EBITDA — показывает, за сколько лет компания рассчитается по своим долгам. Значение больше 3 может привести к санкциям со стороны банков — например, запрету на выплату дивидендов. Но тут все зависит от договоренностей, которые нужно смотреть в отчетности компании. После продажи американской дочки ТМК может серьезно снизить долговую нагрузку.

Риски

Сделка может сорваться. Компании ждут одобрения сделки от американских властей. Пока идет процесс, покупатель — Tenaris — может разорвать контракт со штрафными санкциями. Американский актив ТМК оценен в 9 по мультипликатору EV / EBITDA — не самая низкая оценка.

Цены на нефть упадут, на сталь — вырастут. Самый непредсказуемый риск. Если продолжительное время цены на нефть будут падать, нефтяные компании могут уменьшить объем инвестиций и закупок продукции ТМК. Рост цен на сталь — рост расходов и снижение доходов.

Компания будет долго гасить долг. Сначала ТМК должна продать свой актив — планирует сделать это до конца 1 полугодия 2019 года. Возможно, текущему акционеру не так уж и нужно быстро гасить долг — тогда процесс может затянуться на несколько лет.

Что в итоге

Я считаю, что единственная причина инвестировать в Трубную металлургическую компанию — продажа американской дочерней компании и уменьшение долга. Подобные истории уже случались с «Северсталью», когда компания продала американские активы и погасила часть долга. За год акции выросли в два раза.

Бизнес у ТМК не имеет сильных конкурентных преимуществ, зависит от кучи переменных: цен на нефть, инвестпрограмм нефтяных и газовых компаний, стоимости стали. Обычному занятому человеку трудно покрыть такой объем информации и просчитать возможные сценарии развития бизнеса. Остается только погашение долга и потенциальные дивиденды на ближайший год.

У вас есть инвестидея? Расскажите, во что, по вашему мнению, стоит вложить свои кровные.

ТМК акции

Очень немаловажно что кредиты до июня 2029 года. Это значит что если у нас с вами ми-ми будет выполнен даны условия по выдаче кредитов то есть соотношение кредитов к коэффициенту EBITDA в этом году будет более 5 с половиной, то это повторится до 2029 года… Я бы выразился матом но боюсь удалят…

Эдуард Лоскутов, В том то и дело, тренды на зелёную экологию. Пишут, что скоро в стране ещё заводы конкуренты появляться в этом сегменте. Пока не совсем яснл чем загрузить мощности компании в долгосроке.

![]()

Очень немаловажно что кредиты до июня 2029 года. Это значит что если у нас с вами ми-ми будет выполнен даны условия по выдаче кредитов то есть соотношение кредитов к коэффициенту EBITDA в этом году будет более 5 с половиной, то это повторится до 2029 года… Я бы выразился матом но боюсь удалят…

За два месяца они взяли кредитов более чем на 400 миллиардов рублей. Месячный объем акций ТМК групп на бирже 2,7 миллиардов. Вопрос: если будет доп эмиссия акций, их реально продать через биржу, при падении акций в два раза? За три месяца?? Думаю нет. Выводы: не имеет смысла, проще взять традиционный кредит и заложить имеющиеся активы

Эдуард Лоскутов, Интересно, зачем?

![]()

За два месяца они взяли кредитов более чем на 400 миллиардов рублей. Месячный объем акций ТМК групп на бирже 2,7 миллиардов. Вопрос: если будет доп эмиссия акций, их реально продать через биржу, при падении акций в два раза? За три месяца?? Думаю нет. Выводы: не имеет смысла, проще взять традиционный кредит и заложить имеющиеся активы

что за закрытие реестра 1. 12.2021 года

Интересно, что за сделка секретная

Гадаю на индексе мосбиржи, позвонить не можете?? 495-7757611 доп 12611 Ольга Сергеевна

Эдуард Лоскутов, Я почитал документы, если я правильно понял, они много заводов сделали поручителями перед сбером на 30 млрд с чем то, срок погашения до 2029 года

Гадаю на индексе мосбиржи, да. Кредиты на предприятия, мало того, они и акции ЧТПЗ купили по договору кредита, банк или Газпромбанк или Альфа банк. На сайте раскрытия информации это описано. Т.е. связи покупки предприятий и суммы дивидендов нет, всё через кредит. Досрочное гашение или нет — нет информации.

Эдуард Лоскутов, Могу ошибаться но после покупки ЧТПЗ им ФАС выписала предписание продать один из заводов. Слишком большая доля на рынке.

![]()

![]()

Интересно, что за сделка секретная

Гадаю на индексе мосбиржи, позвонить не можете?? 495-7757611 доп 12611 Ольга Сергеевна

Эдуард Лоскутов, Я почитал документы, если я правильно понял, они много заводов сделали поручителями перед сбером на 30 млрд с чем то, срок погашения до 2029 года

Гадаю на индексе мосбиржи, да. Кредиты на предприятия, мало того, они и акции ЧТПЗ купили по договору кредита, банк или Газпромбанк или Альфа банк. На сайте раскрытия информации это описано. Т.е. связи покупки предприятий и суммы дивидендов нет, всё через кредит. Досрочное гашение или нет — нет информации.

Интересно, что за сделка секретная

Гадаю на индексе мосбиржи, позвонить не можете?? 495-7757611 доп 12611 Ольга Сергеевна

Эдуард Лоскутов, Я почитал документы, если я правильно понял, они много заводов сделали поручителями перед сбером на 30 млрд с чем то, срок погашения до 2029 года

![]()

Интересно, что за сделка секретная

Гадаю на индексе мосбиржи, позвонить не можете?? 495-7757611 доп 12611 Ольга Сергеевна

Интересно, что за сделка секретная

![]()

«ТМК» Решения совета директоров

Решения совета директоров (наблюдательного совета)

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента: Публичное акционерное общество «Трубная Металлургическая Компания»

1.

Авто-репост. Читать в блоге >>>

![]()

Минэнерго, ТМК и министр экономики Пакистана обсудили сотрудничество по проекту «Пакистанский поток»

Николай Шульгинов в ходе рабочей поездки встретился с губернатором Челябинской области Алексеем Текслером и в качестве сопредседателя Российско-Пакистанской межправительственной комиссии по торгово-экономическому и научно-техническому сотрудничеству оценил производство труб большого диаметра для газопровода «Пакистанский поток» на ЧТПЗ (входит в ТМК).

Также обсудили сотрудничество в части реализации проекта по строительству газопровода «Пакистанский поток».

«Участие в данном проекте позволит российским промышленным предприятиям повысить показатели экспорта и усилить свое присутствие в регионе Ближнего Востока и Южной Азии» — Шульгинов

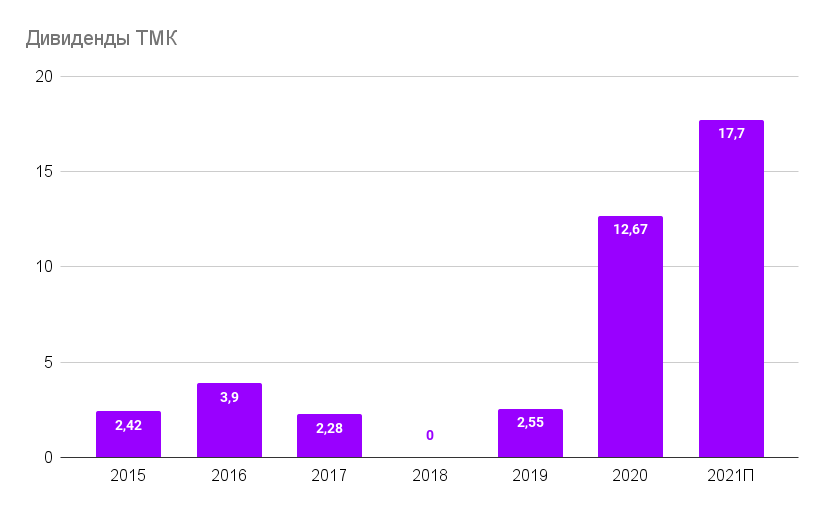

Крупные дивиденды ТМК. Это надолго?

В пятницу совет директоров ТМК рекомендовал выплатить в качестве дивидендов за I полугодие 2021 г. 17,71 руб. на акцию. Общая сумма выплат составит 18,297 млрд руб. На дату закрытия торгов четверга это соответствовало 24,4% дивидендной доходности. Новость по дивидендам спровоцировала резкий рост в акциях. К текущему момент котировки прибавили около 45%, а на пике рост превышал 60%.

Попробуем разобраться в причинах столь высоких выплат и оценить, сохранятся ли выплаты в будущем.

Финансовые показатели

Оценим финансовое состояние ТМК и способность поддерживать уровень выплат. В 2020 г. выручка компании просела из-за влияния COVID-19 и падения цен на нефть. В начале 2021 г. показатель начал восстановление на подъеме стоимости черного золота и ожиданиях роста добычи.

Во II квартале ожидается сильный рост выручки благодаря покупке ЧТПЗ в I квартале 2021 г.

Финансовые и операционные результаты ТМК за II квартал еще не опубликованы, но можно предположить, что компания должна улучшить финансовые показатели. Во-первых, скажется восстановление рынка относительно прошлого года. Во-вторых, в консолидированных результатах ТМК начнет в полной мере отражаться эффект от покупки ЧТПЗ.

По грубым оценкам прибыль группы за I полугодие может оказаться не более 10 млрд руб., то есть коэффициент покрытия дивидендов чистой прибылью вероятней всего будет менее 50%. Это значит, что текущей чистой прибыли компании не хватает на выплату дивидендов.

С точки зрения свободного денежного потока картина чуть более оптимистичная. LTM показатель на текущий момент составляет 31,9 млрд руб. При этом в I квартале показатель FCF был отрицательным и достиг рекордного значения за последнее время. Падение свободного денежного потока было обусловлено ростом оборотного капитала.

Учитывая выраженную сезонность бизнеса ТМК и ЧТПЗ с точки зрения денежных потоков, высока вероятность, что дивиденды за I полугодие наверняка не будут в полной мере покрываться свободным денежным потоком за тот же период.

Таким образом, ни чистая прибыль, ни FCF с высокой вероятностью не покрывают размер объявленных дивидендов. Это значит, что выплата может быть профинансирована за счет привлечения долга.

Чистый долг ТМК (долгосрочные + краткосрочные кредиты и займы, а также обязательства по аренде за вычетом кэша и краткосрочных финансовых вложений) на конец I квартала составлял 304,4 млрд руб.; отношение чистый долг/EBITDA было высоким — 7,2х. Сильный рост в I квартале связан с покупкой ЧТПЗ. Учитывая сравнительно высокую долговую нагрузку, привлечение дополнительных займов для выплаты дивидендов не совсем понятно.

Здесь также стоит учитывать два важных, разнонаправленно влияющих, момента.

Первый — долговая нагрузка ТМК во II квартале может еще вырасти. Ключевых причины две: выплата дивидендов за 2020 г. в размере 10 млрд руб., а также выкуп акций у миноритариев ЧТПЗ в рамках оферты на 10,8 млрд руб. Итого чистый долг исключительно на этих моментах может вырасти до 325 млрд руб. К LTM EBITDA на конец I квартала это предполагает рост показателя чистый долг/EBITDA примерно до 7,7х, но если учесть потенциальный эффект на EBITDA от ЧТПЗ на II квартал, то выходит около 5,7х. Таким образом, есть вероятность, что и так высокий долг ТМК еще увеличится во II квартале. В данных условиях выплата крупных дивидендов вызывает вопросы.

Однако, с другой стороны, если рассматривать горизонт дальше II квартала, то ситуация с долгом не выглядит такой пугающей. Благодаря влиянию ЧТПЗ и позитивной синергии от объединения бизнесов консолидированная EBITDA ТМК в 2021 г. может достичь около 75 млрд руб. При уровне долга в 325 млрд руб. отношение чистый долг/EBITDA составит примерно 4,3х — довольно высокий показатель, но некритичный.

Здесь можно вернуться к показателю FCF. Свободный денежный поток объединенной группы в 2021 г. может достичь примерно 25–35 млрд руб. Таким образом, дивиденды, выплачиваемые в 2021 г. (за 2020 г. и за I полугодие 2021 г.), могут перекрываться FCF за тот же период.

Какие можно сделать выводы

В целом решение о выплате крупных дивидендов при высокой долговой нагрузке как минимум вызывает вопросы, особенно учитывая ожидаемый отток денежных средств во II квартале 2021 г. Тут стоит отметить, что проблем с ликвидностью у компании нет — на конец I квартала 2021 г. объемы кэша составляли 45 млрд руб.

Рекомендованные советом директоров дивиденды за I полугодие 2021 г. с высокой вероятностью не будут покрываться ни чистой прибылью, ни FCF за тот же период. То есть для их выплаты в моменте компании, скорее всего, придется увеличить долг.

Однако, если смотреть на более длительную перспективу, то уже со II квартала в финансовых результатах ТМК в полной мере начнут отражаться показатели ЧТПЗ, что должно привести к росту выручки и EBITDA. Благодаря этому отношение чистый долг/EBITDA снизится с III–IV кварталов — при этом оно все равно будет оставаться сравнительно высоким. Дивиденды ориентировочно до 25–30 млрд руб. в год могут перекрываться FCF компании при благоприятной конъюнктуре, но средств на снижение долга в таком случае практически не остается.

В итоге можно сказать, что устойчивость столь крупных выплат под сомнением. В случае ухудшения спроса и цен на трубную продукцию финансовые результаты компании могут снизиться, а поддерживать выплаты за счет наращивания долга уже не получится.

Нужно понимать, что акции ТМК подходят не всем инвесторам. Низкий показатель free-float, высокая долговая нагрузка и неопределенность по дивидендам — все это несет в себе повышенные риски.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Рынок отскочил, что дальше

Нефтяной рынок не уверен, что худшее позади

Газпром. Ждем пробоя 345

Ключевые события недели: омикрон, ОПЕК+, безработица в США, форум Россия зовет

АФК Система. Как изменился дисконт к дочкам

Энергетический кризис: откуда ты взялся и когда закончишься

Омикрон. Что известно про новый штамм коронавируса

Кто и как шортит российский рынок

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Аттракцион невиданной щедрости от ТМК

Странные дела

Недавно ТМК завершила сделку по приобретению 86,54% акций компании ЧТПЗ. Из-за этого ее чистый долг вырос до 260,7 млрд руб. При этом компания еще планирует выкупить оставшуюся часть акций у миноритарных акционеров за 13 млрд рублей. Еще 10 млрд руб. понадобится для выплаты также рекордных дивидендов за 2020 год.

И на фоне всей этой картины компания планирует направить еще 18,3 млрд руб. на новые рекордные дивиденды. Зачем она это делает?

Вероятный сценарий

Однозначного ответа на этот вопрос нет. Однако мы можем предположить, что руководство хочет сделать акции более ликвидными, проведя SPO по более высокой цене.

Если это так, то после рекордного роста акций компания продаст новые бумаги примерно на ту же сумму, что направлена на дивиденды, то есть 18-19 млрд руб. Вырученные средства она может направить на погашение долга, но при этом ликвидность бумаг на рынке вырастет. Таким образом компания с минимальными потерями может повысить свою привлекательность для новых инвесторов.

Однако, это лишь один из возможных сценариев. Как будет наверняка, и почему компания проявила щедрость, имея значительный долг, остается открытым вопросом.

Мнение аналитиков InvestFuture

Мы осторожно относимся к подобной инициативности по выплате дивидендов в условиях высокой долговой нагрузки.

Предполагаем, что в краткосрочной перспективе акции продолжат расти. Однако для покупки в долгосрочный портфель мы бы не рассматривали эту компанию сейчас.

У компании нет стратегии, а менеджмент проявляет непоследовательность. При ухудшении ситуации на рынке такая чрезмерная щедрость может обернуться финансовыми проблемами.

Аттракцион невиданной щедрости от ТМК

А их точно утвердят?

Совет директоров пока только рекомендовал дивиденды, окончательное решение будет принято на собрании акционеров 3 сентября 2021 года. Какова вероятность, что их не утвердят? Практически нулевая. Дело в том, что по сути всей компанией владеет один человек — Дмитрий Пумпянский. Его фирма TMK STEEL HOLDING LIMITED владеет 95,64% акций ТМК. Т.е. и рекомендации дивидендов и их дальнейшее утверждение полностью находится в руках Пумпянского.

Странные дела

Менеджмент в последнее время ведет себя слегка непоследовательно.

Недавно ТМК завершила сделку по приобретению 86,54% акций компании ЧТПЗ. Из-за этого ее чистый долг вырос до 260,7 млрд руб. Позже компания объявила о выкупе оставшихся акций ЧТПЗ у миноритарных акционеров на сумму 13 млрд рублей. При этом компания уже объявляла рекордные дивиденды за 2020 год — 9,67 руб. на акцию. На те дивиденды будет потрачено 10 млрд рублей, что также отразится на увеличении долга.

И на фоне всей этой картины компания планирует направить еще 18,3 млрд руб. на новые рекордные дивиденды, при том, что менеджмент компании в июне на ПМЭФ-2021, говорил о том, что дивидендов в ближайшие кварталы не будет, так как сейчас приоритет это погашение долга.

Зачем они это делают?

Однозначного ответа на этот вопрос нет. Однако мы можем предположить, что руководство хочет сделать акции более ликвидными, проведя SPO по более высокой цене.

В гипотетическом сценарии, предположим, что, сейчас компания рекомендует дивиденды в размере 18,3 млрд руб. После этого акции вырастают примерно до 170 руб. Далее, компания объявляет SPO через выпуск дополнительных акций, таким образом, чтобы фри флоат компании достиг 15%, а доля Пумпянского составила 85%.

Тогда, компания выпускает порядка 130 млн новых акций, со скидкой по цене 150 руб., получая за новый пакет порядка 19,5 млрд руб. И после этого она направляет их на погашение долговой нагрузки, вместо тех средств, которые будут выплачены на дивиденды по итогам 1-го полугодия 2021 г.

Таким образом, Пумпянский снижает долю своего владения, но частично компенсирует это дивидендами. Долговая нагрузка существенно не меняется, но зато значительно повышается ликвидность бумаг на фондовом рынке, а вместе с ней и привлекательность для новых инвесторов.

Однако, это лишь один из возможных сценариев. Как будет наверняка, и почему компания проявила щедрость, имея значительный долг, остается открытым вопросом.

Не исключено, что основной акционер и просто выводит деньги на свои сторонние проекты.

Какая справедливая цена для акций?

Определив справедливую цену, можно понять насколько сильно бумаги упадут после дивотсечки.

Если ожидается, что рыночная ставка дивидендной доходности для инструментов со схожим риском на уровне условных 10%, то цена акций на примере ТМК, должна составить 17,71 руб/0,1 = 177,1 руб за шт., без учета прочих выплат. Однако, этот подход расчета можно использовать для регулярных выплат, которые повторяются из года в год.

В случае с ТМК, очевидно, что компания по финансовым характеристикам направлять такие суммы на дивиденды регулярно не сможет.

Тогда расчет должен вестись, как для разовых выплат или спец дивидендов, т.е. рын. цена на момент объявления + размер дивиденда, тогда цена расчетная цена акций может составить 73 руб + 17,7 = примерно 90 руб за бумагу.

Вывод

Мы осторожно относимся к подобной инициативности по выплате дивидендов в условиях высокой долговой нагрузки.

Примеры Лензолота и Центрального телеграфа показывают, что рынок может выкупать высокую дивидендную доходность, несмотря на существенные и порой очевидные риски, поэтому допускаем, что цена акций продолжит рост в ближайшее время. Тем более, что ТМК продолжает свое существование в отличие от вышеперечисленных. Из-за выплаты дивидендов, только подрастает долг, что вызывает опасения, но не является критичным.

Однако для покупки в долгосрочный портфель мы бы не рассматривали эту компанию сейчас. У компании нет стратегии, а менеджмент проявляет непоследовательность. При ухудшении ситуации на рынке такая чрезмерная щедрость может обернуться финансовыми проблемами.