Как и на каких условиях участник (акционер) компании может заказать аудиторскую проверку?

Может ли один из учредителей (участников, акционеров) инициировать проведение аудиторской проверки в организации? Есть ли срок давности по проведению аудита?

Под аудируемым лицом понимается компания или индивидуальный предприниматель, чья бухгалтерская (финансовая) отчетность подлежит обязательному либо инициативному аудиту.

При оказании аудиторских услуг аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, вправе:

Заключив договор Заказчик обязан:

Кроме того, аудиторское заключение (конечный результат проведенного аудита) передается только аудируемому лицу либо лицу, заключившему договор на оказание аудиторских услуг (п. 4 ст. 6 Закона № 307-ФЗ).

Таким образом, в Законе № 307-ФЗ не содержится запрета заказать аудит любому собственнику компании, даже владеющему минимальной долей в уставном капитале ООО или 1 акцией АО.

Аудиторская проверка компании может быть проведена по требованию любого участника (акционера), выбранным им профессиональным аудитором.

Один в поле не воин?

По общему правилу в ООО решение о проведении аудита, выборе аудитора и определении размера оплаты его услуг принимает общее собрание участников. Такое решение принимается большинством голосов (пп. 10 п. 2 ст. 33 Закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью»).

Статья 48 Закона №14-ФЗ предусматривает два различных случая назначения аудиторской проверки, как по инициативе и за счет общества, так и по инициативе и за счет участника общества. В случае, предусмотренном ч. 2 ст. 48 Закона № 14-ФЗ, решение общего собрания участников Общества о проведении аудиторской проверки и выборе аудитора не требуется, общее собрание в этом случае решает лишь вопрос о возможности компенсации расходов участника на проведение проверки.

Отдельный участник также вправе инициировать проведение проверки, если он готов за свой счет оплатить услуги по аудиту (ч. 2 ст. 48 Закона №14-ФЗ). В таком случае решение общего собрания не требуется (Постановление ВАС РФ от 13.05.2008 г. №17869/07).

В акционерных обществах решение о выборе аудитора принимает общее собрание акционеров, а определение размера оплаты его услуг рассматривается советом директоров (наблюдательном советом) организации (п.2 ст. 86 Закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»).

Отдельный акционер может потребовать проведения проверки, если он владеет 10 или более процентами голосующих акций (п.3 ст.85 Закона №208-ФЗ).

Аудитора не допускают к проведению аудита

Несмотря на решение высших судей, на практике некоторые участники сопротивляются в проведении аудита по инициативе одного из участников Общества. Суды отмечают, что если аудит проводится по требованию участника ООО, то решение общего собрания участников Общества о проведении аудиторской проверки и выборе аудитора не требуется. Общее собрание в данном случае решает лишь вопрос о возможности компенсации расходов участника на проведение проверки (Постановление ФАС Центрального округа от 27.02.2014 г. № А23-536/2013).

Кроме того, исходя из анализа положений Закона №14-ФЗ, Общество по требованию его участника обязано предоставить профессиональному аудитору возможность ознакомиться с бухгалтерскими книгами и иной документацией.

Если профессионального аудитора не допускают к проведению аудита, то участник Общества в целях защиты нарушенных гражданских прав вправе обратиться в суд (ст.11 и ст.12 ГК РФ) и представить доказательства безрезультатного обращения участника ООО к исполнительным органам общества с требованием предоставить необходимую информацию (Постановление ФАС Центрального округа от 02.07.2014 г. № А36-5813/2013).

Например, в одной из судебных баталий, участник Общества инициировал аудит, однако исполняющий обязанности директор Общества, не представил документы, необходимые для проведения аудиторской проверки.

Суд вынес решение в пользу участника, отметив, что поскольку документально подтверждены статус участника Общества, а неисполнение его требования о предоставлении запрошенных документов, входящих в перечень, определенный п.1 ст.50 Закона №14-ФЗ, нарушает его права как участника Общества.

Таким образом, участник Общества вправе инициировать проведение аудита отчетности ООО профессиональным аудитором, а Общество обязано предоставить аудитору возможность ознакомиться с бухгалтерскими книгами и иной документацией, необходимой для проведения проверки, в порядке, установленном законодательством об аудиторской деятельности (Постановление АС Северо-Кавказского округа от 12.04.2018 г. № А32-28095/2017).

Проведение аудиторской проверки по инициативе и за счет участника общества является реализацией права участника общества на получение квалифицированной информации о состоянии дел общества для участия в управлении его делами, в том числе и путем использования полученной информации при участии в работе органов общества (Постановление Президиума ВАС РФ от 13.05.2008 г. № 17869/07).

Может ли учредитель (участник, акционер) заказать проверку за «старые» периоды?

А может ли один из учредителей ООО или акционеров АО требовать проведения аудиторской проверки предприятия в 2019 году, например, за 2015 год? Есть ли срок давности по проведению аудита?

Каких-либо сроков давности по проведению аудита ни Закон№14-ФЗ, ни Закон №208-ФЗ не устанавливают. Ограничение по срокам не содержат ни Закон №402-ФЗ, ни Закон №307-ФЗ.

Право требования имеющихся у Общества документов, связанных с его деятельностью, закреплено в п. 1 ст. 8Закона №14-ФЗ (Информационное письмо Президиума ВАС РФ от 18.01.2011 г. №144).

Как мы уже отмечали, Общество по требованию своего участника обязано предоставить аудитору, привлеченному таким участником, все необходимые для проверки документы. Но если срок хранения документов истек, то соответственно, Общество ничего не предоставит аудитору.

Напомним, что сроки хранения документов бухгалтерского учета установлены ст.29 Закона №402-ФЗ: первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Сроки хранения типовых управленческих документов содержатся в Приказе Минкультуры РФ от 25.08.2010 г. № 558.

Это означает, что учредитель может требовать проведения такой аудиторской проверки, а сроки давности ограничиваются сроками хранения бухгалтерских документов.

Кому нужен обязательный аудит в 2022 году: изменение критериев аудита и не только

В обязательном аудите изменения стали действовать с 2021 года. Они касаются критериев обязательной аудиторской проверки (Федеральный закон от 29.12.2020 № 476-ФЗ (далее — Закон № 476-ФЗ). При этом процесс обязательного аудита отчетности и направления в ИФНС его итога — аудиторского заключения — остается прежним. Поговорим об изменениях подробнее и разберемся, как аудироваться не для отчета, а для выгоды.

Критерии обязательного аудита в 2022 году

Обязательный аудит — это независимая проверка финансово-хозяйственной деятельности фирмы, которую нельзя избегать. Т.е. в нормативных правовых актах есть правило проводить аудиторский контроль в обязательном порядке. Но распространяется оно не на все организации, а только на те, которые соответствуют заданным критериям. Цель такого аудита — подтвердить корректность учета и достоверность бухгалтерской (финансовой) отчетности.

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» с последующими изменениями (далее — Закон № 307-ФЗ) приводятся критерии обязательного аудита. Каждый год подтверждать бухгалтерскую отчетность должны:

Однако Закон № 307-ФЗ не дает закрытого списка компаний, которые обязаны проводить аудит. Ситуации, когда аудит является обязательным, также предусматриваются и в других законах федерального уровня. На это прямо указано в ст. 5 Закона № 307-ФЗ. Подробнее поясним указанное нововведение ниже.

Посмотрим, поменялось ли в 2022 году что-то в критериях обязательного аудита — характеристиках, которые должны быть у организации, чтобы аудит стал для нее неизбежным.

Повышены «стоимостные» критерии обязательного аудита отчетности

2021-ый год — революционный в аспекте аудита для субъектов малого предпринимательства. С 2021 года поменялись предполагающие обязательный аудит пороги дохода компании и активов в году, который был перед отчетным (статья 5 Закона № 307-ФЗ (ст. 1 Закона № 476-ФЗ)). Критерии доходов для проведения обязательного аудита увеличили до показателя максимального дохода субъектов малого предпринимательства — до 800 млн. руб.

Иными словами подавляющая часть (НЕ все!) субъектов малого предпринимательства (доходы не более 800 млн. рублей в год, а средняя численность работников 100 и менее человек) не попадают под обязательный аудит.

Однако с учетом текущей ситуации в налоговом контроле ценность аудита для СМП не снижается, т.к. он входит в комплекс эффективного и осмотрительного сопровождения бизнеса.

Без аудита невозможно быть уверенным в корректности отчетности и оптимальном налогообложении. Потому что даже супер опытные и добросовестные бухгалтеры могут упустить какой-то момент, который будет иметь значение для важных финансовых показателей фирмы. В процессе аудита можно выявить не только опасности, но и резервы проверяемого субъекта.

Пример 1. Учредитель кондитерской компании выбрал обязательный аудит с дополнительной задачей — выявить основание нехватки денежных средств в фирме при наличии прибыли. В результате компании удалось получить свободную денежную массу в размере не менее 100 млн руб. и предупредить бессмысленное утекание денег в будущем, оптимизировав бизнес-процессы.

При расчете измененных критериев аудита важно увидеть нюансы. Следует обратить внимание, что раньше по ст. 5 Закона № 307-ФЗ учитывался размер выручки, а теперь речь идет о доходе, который фиксируется в налоговом учете.

В «налоговые» доходы включаются не только доходы от реализации, но и внереализационные доходы. При этом учитываются доходы по всем налоговым режимам. Таким образом, не стоит сразу забывать об аудите, если выручка «не достает» до обозначенного в изменениях уровня. Особенно когда внереализационные доходы значительны.

У компаний без спецрежимов налогообложения для обязательного аудита за 2021 год «доход» рассчитывается по итогам 2020 года так: строка 010 + строка 020 Листа 02 налоговой декларации по налогу на прибыль за 2020 год.

Кто подпадает под обязательный аудит

Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

Какие организации обязаны проводить аудит? В ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ перечислены случаи проведения обязательного аудита. Закон описывает критерии подпадающих под обязательный аудит организаций, а также иные условия, учитываемые при решении вопроса о том, когда нужно проводить обязательный аудит:

Фактически перечень случаев проведения обязательного аудита открыт. Это означает, что не перечисленные в нем компании также могут подпасть под обязательный аудит, если такое требование будет установлено другими федеральными законами.

См. также:

Далее рассмотрим основные случаи обязательного аудита по закону № 307-ФЗ (на рисунке это случаи 1-5). Случай 6 специальной расшифровки не требует, так как в законе перечислены конкретные организации. Они обязаны проводить аудиторскую проверку ежегодно вне зависимости от выполнения/невыполнения других критериев обязательного аудита.

Как пройти обязательный аудит, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

ПАО или АО: кому требуется аудировать отчетность

Законодатели выделили в отдельный случай обязательность проведения аудита акционерными обществами. Как только в юридическом названии компании появляется словосочетание «акционерное общество», автоматически у нее возникает обязанность по проведению аудита. При этом не имеет значения, выбрана такая форма собственниками при учреждении компании или этот статус она приобрела после преобразования или смены организационно-правовой формы. Не играет роли и форма: ПАО или АО.

Какие компании признаются акционерными обществами и какие их виды существуют, показано на рисунке:

Допустили к организованным торгам? Готовьтесь к аудиту!

Если компания-эмитент желает включить свои ценные бумаги в котировочный список, ей необходимо подать организатору торгов заявку определенной формы и сообщить о себе детализированную информацию. Нормы допуска ценных бумаг к публичному размещению, обращению и листингу приведены в ст. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2016 № 534-П).

Факт допуска ценных бумаг компании-эмитента к организованным торгам переводит ее в разряд лиц, обязанных проводить аудит бухгалтерской отчетности.

Тонкости учета и налогообложения операций с ценными бумагами раскроют материалы:

Как вид составляемой отчетности влияет на обязательность аудита

Если компания представляет и/или публикует сводную (консолидированную) бухгалтерскую отчетность, она автоматически подпадает под обязательный аудит (п. 5 ст. 5 закона № 307-ФЗ).

Требования к консолидированной отчетности (ее составлению, представлению и раскрытию) установлены законом «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ. Основные положения этого закона, помогающие разобраться с нюансами консолидированной отчетности, представлены на рисунке:

Представление и раскрытие консолидированной отчетности — процесс, за выполнением которого следит Центробанк РФ (за исключением отдельных категорий отчитывающихся компаний).

Об особенностях составления консолидированной отчетности узнайте здесь.

Превысили выручку на 1 рубль от критерия в 800 миллионов — аудит неизбежен

В число лиц, обязанных проводить аудит, могут попасть компании, которые никогда не сталкивались с аудиторскими проверками. Для этого достаточно превысить пограничный уровень по одному или обоим финансовым показателям, указанным в п. 4 ст. 5 закона № 307-ФЗ.

Конкретные стоимостные критерии, о которых идет речь, показаны на рисунке:

Кто должен проводить обязательный аудит, если превышены указанные финансовые показатели? Имеет ли значение организационно-правовая форма компании или виды ее деятельности? В данном случае превышение одного или обоих финансовых показателей — это отдельный критерий, по которому назначается обязательный аудит.

Производственная структура ООО «ТехноСтройПроект» в течение последних 10 лет занимается проектированием и производством специализированных электроустановок. Благодаря крупному контракту в 2020 году выручка от реализации составила 801 331 120 руб. Сумма активов на конец этого периода — 20 678 455 руб.

Из двух критериев превышен только один, тем не менее ООО «ТехноСтройПроект» обязано провести аудит за 2020 год и представить аудиторское заключение.

При этом неважно, что выручка превысила пограничный уровень всего на доли процента. При любом превышении установленного критерия (даже величиной в 1 рубль) закон требует проведения аудита.

Рассмотренные случаи проведения обязательного аудита по требованиям закона № 307-ФЗ — это далеко не полный перечень. Кто еще обязан проводить аудит годовой бухгалтерской отчетности, расскажем далее.

Какова ответственность за непроведение обязательного аудита, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Компании, попадающие под обязательный аудит годовой бухгалтерской отчетности по другим федеральным законам

Какие еще компании должны пройти обязательный аудит? Если вы изучили ст. 5 закона № 307-ФЗ и пришли к выводу, что проводить обязательную аудиторскую проверку по нормам этого закона не нужно, успокаиваться рано. Возможно, что с текстом федерального закона, по которому вам требуется проходить обязательный аудит, вы не знакомы.

Насколько разнообразны федеральные законы и виды компаний, для которых предусмотрен обязательный аудит, смотрите в таблице:

Полный перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год в таблице от Минфина России вы можете скачать здесь.

Куда и когда нужно представить аудиторское заключение по отчетности за 2020 год

Правила представления бухгалтерской отчетности и аудиторского заключения закреплены нормативно. С 2020 года они существенно изменились.

Подробнее о новом информресурсе бухотчетности читайте здесь.

Новый порядок сократил вдвое количество инстанций для представления бухгалтерской отчетности и аудиторского заключения. Единственным их получателем стала налоговая инспекция (за редким исключением). Сроки представления отчетности и аудиторского заключения не менялись.

Начиная с отчетности за 2019 год представлять аудиторское заключение в налоговые органы необходимо всем организациям, подпадающим под обязательный аудит.

Детальнее о нововведениях в процедуре сдачи бухгалтерской отчетности рассказываем в этой публикации.

Для справки приведем также порядок сдачи отчетности за 2018 год и более ранние периоды.

Таким образом, отчетность за 2018 и прежние годы нужно было представлять в органы статистики и в налоговую инспекцию в одни и те же сроки. Аудиторское заключение достаточно было передать только в органы статистики. За неисполнение этой обязанности компанию могли оштрафовать.

Размеры штрафов при непредставлении аудиторского заключения в статистику, узнайте здесь.

В налоговую инспекцию представлять аудиторское заключение до 2019 года закон не требовал (письмо Минфина от 30.01.2013 № 03-02-07/1/1724). Если компания не обязана была по закону проводить аудит, но провела его, аудиторское заключение никуда не подавалось.

Итоги

Случаи, когда нужен обязательный аудит, описаны в законе № 307-ФЗ и множестве других федеральных законов. В эту категорию попадают акционерные общества, организации с определенными объемами выручки и суммой активов, а также множество других хозяйствующих субъектов (чьи ценные бумаги допущены к организованным торгам, публикующие консолидированную отчетность и т. д.).

Обязательный аудит в 2020 году

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

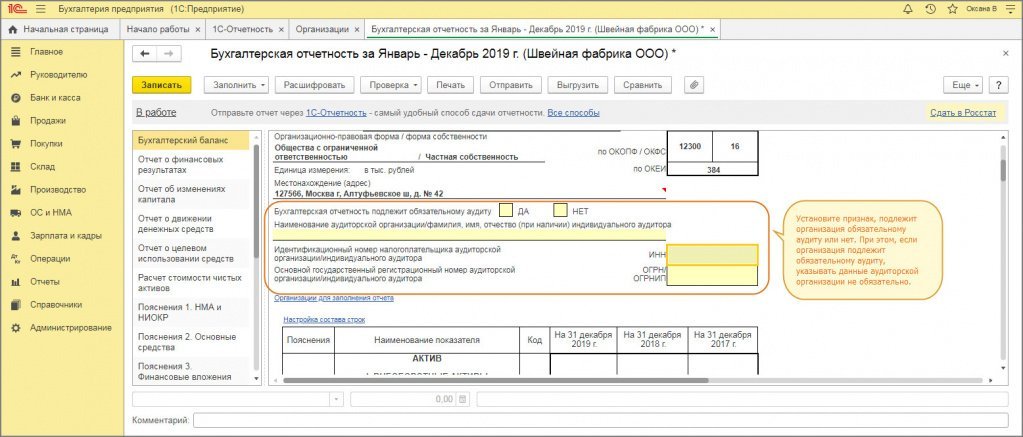

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

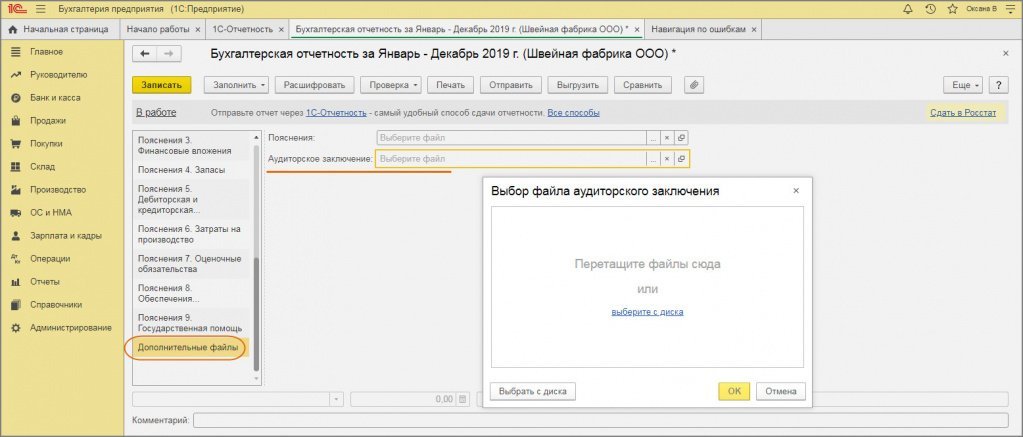

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.