Задача: Решение задач по ДКБ

Тема: Решение задач по ДКБ

Тип: Задача | Размер: 14.66K | Скачано: 1037 | Добавлен 26.08.12 в 23:05 | Рейтинг: +10 | Еще Задачи

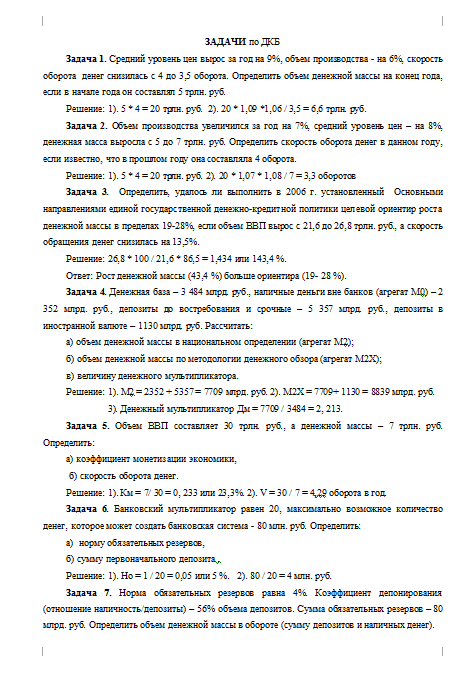

ЗАДАЧИ по ДКБ

Решение: 1). 5 * 4 = 20 трлн. руб. 2). 20 * 1,09 *1,06 / 3,5 = 6,6 трлн. руб.

Задача 2. Объем производства увеличился за год на 7%, средний уровень цен – на 8%, денежная масса выросла с 5 до 7 трлн. руб. Определить скорость оборота денег в данном году, если известно, что в прошлом году она составляла 4 оборота.

Решение: 1). 5 * 4 = 20 трлн. руб. 2). 20 * 1,07 * 1,08 / 7 = 3,3 оборотов

Задача 3. Определить, удалось ли выполнить в 2006 г. установленный Основными направлениями единой государственной денежно-кредитной политики целевой ориентир роста денежной массы в пределах 19-28%, если объем ВВП вырос с 21,6 до 26,8 трлн. руб., а скорость обращения денег снизилась на 13,5%.

Решение: 26,8 * 100 / 21,6 * 86,5 = 1,434 или 143,4 %.

Ответ: Рост денежной массы (43,4 %) больше ориентира (19- 28 %).

Задача 4. Денежная база – 3 484 млрд. руб., наличные деньги вне банков (агрегат М0) – 2 352 млрд. руб., депозиты до востребования и срочные – 5 357 млрд. руб., депозиты в иностранной валюте – 1130 млрд. руб. Рассчитать:

а) объем денежной массы в национальном определении (агрегат М2);

б) объем денежной массы по методологии денежного обзора (агрегат М2Х);

в) величину денежного мультипликатора.

Решение: 1). М2 = 2352 + 5357 = 7709 млрд. руб. 2). М2Х = 7709+ 1130 = 8839 млрд. руб.

3). Денежный мультипликатор Дм = 7709 / 3484 = 2, 213.

Задача 5. Объем ВВП составляет 30 трлн. руб., а денежной массы – 7 трлн. руб. Определить:

а) коэффициент монетизации экономики,

б) скорость оборота денег.

Решение: 1). Км = 7/ 30 = 0, 233 или 23,3%. 2). V = 30 / 7 = 4,29 оборота в год.

а) норму обязательных резервов,

Решение: 1). Но = 1 / 20 = 0,05 или 5 %. 2). 80 / 20 = 4 млн. руб.

Задача 7. Норма обязательных резервов равна 4%. Коэффициент депонирования (отношение наличность/депозиты) – 56% объема депозитов. Сумма обязательных резервов – 80 млрд. руб. Определить объем денежной массы в обороте (сумму депозитов и наличных денег).

Решение: 1). Сумма депозитов Д = 80 / 0,04 = 2000 млрд. руб.

2). Сумма наличных денег Н = 2000 * 0,56 = 1120 млрд. руб.

3). Объем денежной массы в обороте М = Д+Н = 2000 + 1120 = 3120 млрд. руб.

Задача 8. ВВП составляет 13243 млрд. руб., а денежная масса – 2674 млрд. руб. Рассчитать показатели оборачиваемости денежной массы:

а) скорость оборота (количество оборотов) денежной массы;

б) продолжительность одного оборота (в днях).

Решение: 1). V = 13243 / 2674 = 4, 952 оборотов. 2). T = 360 / 4, 952 = 72,7 дня.

Задача 9. Номинальный курс рубля к доллару США – 25 руб., уровень инфляции в США – 3%, в России – 10%. Требуется:

а) определить реальный курс рубля к доллару,

б) сравнить реальный курс с номинальным,

в) объяснить, чем вызвано различие уровней номинального и реального курсов.

Решение: 1). РК = 25 * 1,03/ 1,10 = 23,41 руб. 2). и 3). Реальный курс выше номинального,

так как уровень инфляции в России выше, чем в США.

Задача 10. Банк имеет закрытые валютные позиции. В течение дня он купил: 1000 фунтов стерлингов за японские иены по курсу 223 иены за фунт и 1000 долларов США за фунты стерлингов по курсу 1,8860 долл. за фунт. Определить величину валютных позиций по фунтам, иенам и долларам к концу рабочего дня.

Решение: 1). Открылась длинная позиция по фунтам + 1000 ф. ст. и короткая позиция по иенам – 223000 иен (223 * 1000). 2). Открылась длинная позиция по долларам + 1000 дол. США. Позиция по фунтам стерлингов уменьшилась на 530,2 ф.ст. (1000 / 1,8860) и составила +469,8 фунтов стерлингов (1000 – 530,2).

Задача 11. Как изменился реальный курс евро к рублю, если номинальный курс вырос с 34,16 до 34,73 руб. за евро, а цены увеличились в странах зоны евро на 1,9%, в России – на 9%?

Решение: 1). Номинальный курс евро к рублю повысился на 1,35%

(34,73 – 34,16)*100/34,73 = 1,35%

2). Реальный курс евро к рублю повысился на 0,052 или на 5,2 %

а)1,0135 * 1,019/1,09 = 0,948. б) 1,0 – 0,948 = 0,052.

Задача 12. Как изменились номинальный и реальный курсы рубля к евро, если номинальный курс евро к рублю вырос с 34,85 до 35,00 руб. за евро, а цены увеличились в странах зоны евро на 2%, в РФ – на 10%? Решение: 1)Снижение НК=1/34,85-1/35=0,0287-0,0286

= 0,0001евро за 1 руб. 2)Снижение РК=0,0287*1,10/1,02-0,0286*1,10/1,02=0,0309-0,0307=0,0002

Задача 13. 1 ноября 2006 г. центральный банк предоставил коммерческому банку кредит на 10 календарных дней под 7,5% годовых в сумме 10 млн. руб. Определить:

а) сумму начисленных процентов за пользование кредитом,

б) наращенную сумму долга по кредиту.

Решение: 1). 10млн.руб * 0,075 * (10 – 1)/ 365 = 18493 руб.

2). 10млн.руб. + 18493 руб. = 10018493 руб.

Задача 14. В первый месяц уровень инфляции составил 14%, во второй – 9%, в третий – 7%. Каков уровень инфляции за квартал?

Решение: 1).Индекс инфляции за квартал I кв. = (1+0,14)*(1+0,09)*(1+0,07)=1,33

2). Уровень инфляции за квартал R = (1,33 – 1) * 100% = 33 %.

Задача 15. Объем денежной массы по методологии денежного обзора (агрегат М2Х) за 2006 год вырос с 8 до 11 трлн. руб., денежной массы в национальном определении (агрегат М2) – с 7 до 10 трлн. руб. Требуется: а) определить динамику доли депозитов в инвалюте в структуре денежной массы; б) охарактеризовать влияние динамики доли депозитов на процесс дедолларизации экономики России.

Решение: 1). (11-10)/ (8-7)*100%=100 %. 2). 1: 11/ 1: 8 = 0,727 или 72,7 %.

Вывод: Коэффициент долларизации снизился на 27,3 % (100-72,7).

Задача 16. Объем производства вырос на 5%, денежная масса – на 25%, скорость оборота денег снизилась на 4%. Определить:

а) изменение среднего уровня цен,

б) изменение покупательной способности рубля.

2).Снижение покупательной способности рубля на 12,29% (1-1/1,14 = 0,1229).

Задача 17. Определить кросс-курс евро в фунтах стерлингов, если 1 фунт = 1,7664 дол. США, 1 евро = 1,2318 дол. США.

Решение: 1 дол. США = 1/ 1,7664 ф.ст.=0,5661ф.ст.

1 евро =1,2318 дол.США = 1,2318* 0,5661 ф.ст. = 0,6973 фунтов стерлингов.

Задача 18. Центральный банк купил у коммерческих банков казначейские векселя за 15 дней до погашения на сумму 75 млн. долларов по учетной ставке 5%. Как может измениться объем денежной массы, если норма обязательных резервов равна 4%?

Решение: 1).Сумма долга, обозначенная в векселях S=75/ 1-15: 360*0,05=75,15 млн. дол.

2).Уменьшение объема денежной массы (75,15-75)*1/ 0,04 = 3,75 млн.дол.США.

Задача 19. Инвестиционный портфель содержит 1 500 простых акций номиналом 100 руб., 600 привилегированных акций номиналом 1000 руб., 700 облигаций номиналом 1000 руб. Определить наиболее доходную бумагу инвестиционного портфеля, если сумма дивидендов по простым акциям составила 30 тыс. руб., по привилегированным – 60 тыс. руб., а сумма процентов по облигациям – 56 тыс. руб.

Ответ: Наиболее доходная – простая акция с доходностью 20 %.

Задача 20. Вексель на сумму 500 тыс. руб. был предъявлен к учету в банк за 3 месяца до погашения и был учтен по учетной ставке 5%. Рассчитать:

а) сумму, выплаченную владельцу векселя; б) сумму дохода (дисконта) банка.

Решение: 1).500 тыс. руб.*(1-0,05*3/12)=493750 руб. 2).500000-493750=6250 руб.

Задача 21. Определить минимальный срок инвестирования, если комиссия за вступление в ОФБУ составила 2%, комиссия за выход из ОФБУ равняется 2,5%, сумма вознаграждения управляющего исчисляется в 1,5%, а доходность фонда за год составила 24%.

Решение: 1).Расходы по инвестированию равны 6 % (2 + 2,5 + 1,5).

2).Минимальный срок инвестирования равен 0,25 года (6/24).

Задача 22. При создании банка было выпущено 1 500 обыкновенных акций номиналом 1 000 руб., которые были проданы по курсу 1300 руб. Кроме того, за два года деятельности нераспределенная прибыль банка составила 60 000 руб. и 80 000 руб. соответственно. Привилегированных акций банк не выпускал. Определить размер капитала банка спустя два года после начала его деятельности.

Решение:1).Уставный капитал-1500000 руб.(1500*1000).2).Дополнительный капитал- (1300 – 1000)*1500 = 450000 руб. 3). Нераспределенная прибыль-140000 руб.(60000+80000).

Ответ: Капитал банка составит 2090000 руб. (1500000 + 450000 + 140000).

Задача 23. Банк принимает депозиты на 4 месяца по ставке 5% годовых, на 5 месяцев по ставке 6% годовых и на год по ставке 7% годовых. Сумма депозита — 100 тыс. руб. Определить наращенную сумму депозита на сроки: а) 4 месяца; б) 5 месяцев; в) год.

Решение: 1). 100000*(1+0,05*4/12)=101665 руб. 2).100000*(1+0,06*5/12) = 102500 руб.

3). 100000*(1 + 0,07) = 107000 руб.

Задача 24. Банк выдал кредит в сумме 600 000 руб. на три квартала по простой ставке процентов, которая в первом квартале составила 12% годовых, а в каждом последующем квартале увеличивалась на 1 процентный пункт. Определить: а) наращенную сумму долга;

б) сумму процентов за пользование кредитом.

Решение:1)600000*(1+0,25*0,12+0,25*0,13+0,25*0,14)=658500 руб. 2).658500-600000=58500руб.

Задача 25. Банк выдал кредит в сумме 6 000 000 руб. на 2 года по годовой ставке сложных процентов 15% годовых. Кредит должен быть погашен единовременным платежом с процентами в конце срока. Определить: а) наращенную сумму долга; б) сумму процентов.

Решение: 1).6000000*(1+0,15)*(1+0,15)=7635000 руб. 2)7635000-6000000=1635000 руб.

Задача 26. Заемщик берет ссуду на сумму 120 000 руб. сроком на 3 месяца. Через 3 месяца заемщик погашает ссуду и выплачивает 3 000 руб. процентов по ней. Определить годовую ставку простых процентов по ссуде.

Решение: 3000*100*360/120000*90 = 10 %

Решение: 150000*0,15*2/12 + 250000*0,2*3/12 = 16250 руб.

Задача 28. Приведены данные баланса банка, тыс. руб.

Глава 2. Выпуск акций при учреждении кредитной организации

Глава 2. Выпуск акций при учреждении кредитной организации

2.2. Уставом кредитной организации должны быть определены количество, номинальная стоимость акций, приобретенных акционерами (размещенные акции), и права, предоставляемые этими акциями.

2.3. Номинальная стоимость акций должна выражаться в валюте Российской Федерации.

2.4. Кредитная организация может выпускать обыкновенные и привилегированные акции.

2.4.1. Обыкновенные акции независимо от порядкового номера и времени выпуска должны иметь одинаковую номинальную стоимость и предоставлять их владельцам одинаковый объем прав.

Информация об изменениях:

Указанием Банка России от 8 февраля 2015 г. N 3563-У в подпункт 2.4.2 внесены изменения

2.4.2. Номинальная стоимость размещенных привилегированных акций не должна превышать 25 процентов от зарегистрированного уставного капитала кредитной организации, если иное не предусмотрено федеральными законами. Возможность выпуска одного или нескольких типов привилегированных акций, размер дивиденда и (или) ликвидационная стоимость по каждому из них, объем прав, предоставляемый ими, определяются уставом кредитной организации. Привилегированные акции одного типа предоставляют их владельцам одинаковый объем прав и имеют одинаковую номинальную стоимость.

2.5. При учреждении кредитной организации в форме акционерного общества все акции должны быть размещены среди ее учредителей.

Категории и типы акций, подлежащих размещению среди учредителей, размер и порядок их оплаты, а также размер уставного капитала кредитной организации определяются в письменном договоре о создании кредитной организации.

В случае учреждения кредитной организации одним лицом решение об учреждении должно определять размер уставного капитала кредитной организации, категории (типы) акций, размер и порядок их оплаты.

Оплата акций производится ее учредителями по цене не ниже номинальной стоимости этих акций.

При оплате акций неденежными средствами для определения рыночной стоимости такого имущества должен привлекаться оценщик. Величина денежной оценки имущества, произведенной учредителями кредитной организации, не может быть выше величины оценки, произведенной оценщиком.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Как работает дополнительная эмиссия акций и обратный выкуп?

Есть вопрос, который давно не дает мне покоя. Уже много написано про рынки акций, облигаций и т. д., но я никак не могу разобраться с допэмиссией акций и обратным выкупом акций компанией.

Ну и напоследок про обратный выкуп — байбэк. Компания же просто выкупает с рынка свободно обращающиеся акции, тем самым увеличивая свою долю, но акций остается столько же. Почему тогда говорят, что акций становится меньше, а доли частных инвесторов увеличиваются?

Никита, при дополнительной эмиссии акций доля каждого акционера в компании действительно уменьшается, а при обратном выкупе может вырасти. Вообще, темы допэмиссии и байбэка очень интересны и заслуживают отдельной большой статьи. Сегодня расскажу о самом важном.

Дополнительная эмиссия акций

Начнем с причин, по которым компания может выпускать дополнительные акции. Как правило, это связано с желанием компании получить новые и бесплатные деньги. Бесплатные потому, что их не нужно никому возвращать и платить проценты за пользование, как это было бы с кредитом или облигациями.

Компания может принимать многие решения, не спрашивая акционеров, в том числе размыть долю акций. Но компания действует не так, как ей захочется, а как прописано в ее уставе и согласно закону.

Если компания захочет разместить дополнительные обыкновенные акции — более 25% от ранее размещенных обыкновенных акций, — потребуется решение общего собрания акционеров. Для этого необходимо согласие хотя бы трех четвертей акционеров — владельцев голосующих акций, участвующих в общем собрании.

В вашем примере компания выпускает еще 100 акций, или 100% от ранее размещенного количества. Вы, как акционер, будете участвовать в голосовании по данному вопросу. Даже если вы будете против, решение все равно может быть принято большинством в три четверти голосов акционеров.

Однако ситуация, когда компания размещает дополнительно 100% акций, — редкость. Намного чаще дополнительная эмиссия происходит с долей акций менее 25%. В этом случае собирать общее собрание акционеров уже не требуется. Такое решение может принять совет директоров без вашего ведома и участия.

После выпуска новых акций доля инвесторов в компании уменьшится и на каждую акцию будет приходиться меньше прибыли и дивидендов. Цена акций при этом почти наверняка снизится, чтобы капитализация компании осталась на прежнем уровне.

Как у акционера, у вас есть преимущественное право на покупку новых акций пропорционально вашей текущей доле.

Обратный выкуп акций

Обратный выкуп акций (байбэк) — операция, обратная дополнительной эмиссии. Эффект от нее тоже обратный — позитивный.

Байбэк происходит, когда у компании достаточно свободных денег и их вложение в собственные акции — это привлекательная инвестиция. Для обратного выкупа требуется решение общего собрания акционеров, совета директоров или наблюдательного совета.

Если компания приобрела собственные акции, она не получает по ним право голоса. Эти акции не учитываются при подсчете голосов, по ним не начисляются дивиденды. Компания должна реализовать эти акции — продать, обменять или распределить — не позднее года с даты приобретения. Если она этого не сделает, общее собрание акционеров должно принять решение об уменьшении уставного капитала. Тогда акции будут погашены. Если компания изначально приобретает акции с целью погашения, они должны быть погашены сразу.

Если компания погасит акции, их станет меньше и увеличится доля каждого акционера в компании. Если же компания вернет акции обратно в рынок, например отдаст сотрудникам в виде бонусов или обменяет на какие-то активы, число акций и доля акционера не изменятся.

Сама компания не имеет и не может иметь доли. Доли могут быть только у акционеров компании, в том числе ее учредителей и руководителей. Когда акционерное общество покупает собственные акции, его доля не увеличивается. Такие акции, так называемые казначейские, могут только храниться на балансе, пока не будут погашены или возвращены в рынок.

Кратко

Чтобы привлечь дополнительные бесплатные деньги, компания может выпустить дополнительные акции. В таком случае число акций в обращении увеличится, а доля каждого инвестора в компании уменьшится.

Компания может выкупить свои акции у акционеров. Выкупленные акции не дают права голоса или дивидендов: они просто хранятся на балансе компании либо погашаются при покупке. Если компания погасит акции, акций станет меньше и доля инвесторов компании увеличится. Если компания не реализует акции в течение года, она должна будет их погасить.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Как-то слишком лаконично.

Когда компания проводит доп. эмиссию, это не происходит с целью «просто проесть эти деньги» за наш счет (за счет снижения цен наших акций). Как-правило, у компании есть цель по расширению, по новым продуктам или крупным проектам (насколько я помню, это даже указывается в проспекте эмиссии).

Если компания научилась делать бизнес с доходностью, например, 10%, подразумевается, что деньгами доп. эмиссии она также вложится в прибыльный проект с доходностью не ниже 10%, а значит акционеры доп. эмиссии будут претендовать на будущую долю этого нового проекта, а не делить со старыми акционерами их единственный пирог (стоимость компании сейчас). Поэтому с точки зрения теории в доп. эмиссиях нет особых причин для досады.

Тема 12. Учет финансовых вложений

1. Методические указания

Учет финансовых вложений осуществляется в соответствии с ПБУ 19/02 «Учет финансовых вложений», введенным в действие с 01.01.2003 г.

К финансовым вложениям относятся:

Учет финансовых вложений ведется на активном счете 58 «Финансовые вложения», открываются следующие субсчета: 58-1 «Паи и акции», 58-2 «Долговые ценные бумаги», 58-3 «Предоставленные займы», 58-4 «Вклады по договору простого товарищества» и др.

2. Практические ситуации

1. Учет вложений в уставные капиталы других организаций

Вложения в уставные капиталы других организаций оцениваются по договоренности сторон.

Вложения могут осуществляться:

Ситуация 1

В счет вклада в уставный капитал ОАО «Луч» организация «Каскад» вносит:

Согласованная стоимость вносимых основных средств составляет 400 000 руб.

Задание.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Внесены в счет вклада в уставный капитал денежные средства

В связи с передачей объекта основных средств списывают с учета основные средства в оценке по первоначальной стоимости амортизации

Списывается начисленная по объекту амортизация

Списывается остаточная стоимость объекта основных средств (500 000-120 000)

Учтены вложения основных средств в уставный капитал ОАО «Луч» в оценке по доверенности сторон

Выявляется и списывается результат вложений в уставный капитал (400 000-380 000)

Списываются прочие доходы на финансовые результаты организации

Ситуация 2

В счет вклада в уставный капитал ОАО «Нева» организация «Восход» вносит:

Задание. Определить ситуацию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Учтены вложения в уставный капитал ОАО «Нева» материалов и годовой продукции (240 000 + 850 000)

Списываются с баланса внесенные в счет вклада в уставный капитал ОАО «Нева» материалы

Выявляется и списывается результат вложений в уставный капитал 1 090 000-(200 000+900 000)

Списываются прочие расходы на финансовые результаты организации

2. Учет вложений в ценные бумаги

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, акция и другие документы.

Финансовые вложения в ценные бумаги принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений в ценные бумаги, приобретенные за плату, признается сумма фактических затрат организации на их приобретение.

В случае несущественности величины затрат, связанных с приобретением ценных бумаг, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими расходами организации в том отчетном периоде, в котором ценные бумаги были приняты к бухгалтерскому учету.

2.1. Приобретение акций

Акции других акционерных обществ, приобретаемые организацией, являются долевыми ценными бумагами, дающими право на получение дохода или на участие в управлении акционерным обществом. Движение акций отражается на счете 58-1 «Паи и акции».

Для учета расчетов с продавцом акций используется счет 76 «Расчеты с разными дебиторами и кредиторами».

Полученные дивиденды являются прочими доходами организации.

Ситуация 2.1

ОАО «Старт» приобрело 1000 штук акций ОАО «Вымпел» по номинальной стоимости 100 руб. за одну акцию, сроком на 2 года, под 12% годовых.

Дивиденды начисляются ежеквартально и зачисляются на расчетный счет ОАО «Старт». При приобретении акций было уплачено вознаграждение посреднику в размере 2 % от стоимости приобретенных акций.

Задание.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Перечислено с расчетного счета посреднику на приобретение акций ОАО «Вымпел» (1000 x 100)

Приняты на учет приобретенные акции

Ввиду несущественности отнесено на прочие расходы начисленное посреднику вознаграждение (0,02 x 100 000)

Перечислено с расчетного счета вознаграждение посреднику

По итогам квартала начислены дивиденды (100 000 x 0,03)

Зачислены на расчетный счет дивиденды

Списываются на финансовые результаты прочие доходы

2.2. Продажа акций

При продаже акций их фактическая себестоимость определяется одним из следующих способов, принятых учетной политикой:

Ситуация 2.2

Организация приобрела 3 пакета акций ОАО «Вымпел» с целью их перепродажи:

1-я партия – 100 штук по цене 20 руб./шт.

В отчетном периоде были проданы следующие акции ОАО «Вымпел»:

из 1-й партии – 50 штук;

из 2-й партии – 150 штук.

Акции проданы финансовой компании «Инвест-1» по продажной цене 35 руб. за акцию, которая и зарегистрировала сделку.

Задание.

Решение.

1. Фактическая себестоимость проданных акций равна:

2. Выручка от продажи акций равна:

3. Прибыль от продажи акций равна:

4. В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Получено от финансовой компании «Инвест-1» за проданные акции

По акту переданы акции финансовой компании «Инвест-1»

Списывается фактическая себестоимость проданных акций

Определяется и списывается прибыль от продажи акций

Ситуация 2.3

Используя условия ситуации 2.2, рассчитать:

Отразить операцию в журнале регистрации операций.

Решение.

1. Фактическая себестоимость проданных акций составит:

Итого: 5000 руб.

2. Прибыль от продажи акций составит

3. В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Получено от финансовой компании «Инвест-1» за проданные акции

По акту переданы акции финансовой компании «Инвест-1»

Списывается фактическая себестоимость проданных акций

Определяется и списывается прибыль от продажи акций

Ситуация 2.4

ОАО «Вымпел» продала фирме «Нева» 100 акций по согласованной стоимости 3500 руб.

Сделка зарегистрирована регистратором, стоимость услуг которого составила 118 руб., в том числе НДС – 18 %.

Фактическая себестоимость проданных акций определена по методу средней оценке согласно учетной политике и составила 2555 руб.

Задание. Определить финансовый результат от продажи акций и отразить операцию в журнале регистрации операций.

Решение.

В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Списывается фактическая себестоимость проданных акций

Начислено регистратору за регистрацию сделки

Перечислено с расчетного счета за регистрацию сделки

Предъявлен счет фирме «Нева» за проданные акции

Поступили на расчетный счет средства от фирмы «Нева» за проданные акции

Выявляется и списывается финансовый результат от продажи акций (3500-2555-118)

3. Учет вложений в облигации

Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости.

Основными операциями с финансовыми вложениями в облигации, осуществляемыми в организациях, являются:

Ситуация 3.1

ОАО «Старт» приобрело 2000 штук облигаций ОАО «Вибратор» за 2360 руб., сроком на 2 года, под 16 % годовых.

Номинальная стоимость одной облигации составляет 100 руб.

Проценты начисляются ежеквартально. Вознаграждение посреднику составляет 3% от стоимости приобретаемых облигаций.

Задание.

Решение.

1. Стоимость приобретенных облигаций по номиналу составляет:

2. Разница (R) между первоначальной и номинальной стоимостью приобретенных облигаций, подлежащая учету при начислении процентов, равна:

3. Ежеквартальная сумма процентов составит:

4. Ежеквартальная сумма дохода по облигациям равна:

5. В журнале регистрации операций будут сделаны следующие записи.

Содержание операции

Корреспонденция счетов

Сумма, руб.

Перечислено с расчетного счета посреднику на приобретение облигаций ОАО «Вибратор»

Приняты на учет приобретенные облигации

В виду несущественности отнесено на прочие расходы вознаграждение, начисленное посреднику (236 000*0,03)

Перечислено с расчетного счета вознаграждение посреднику

По итогам квартала начислены проценты по облигациям