Что такое POS-кредитование

Разнообразие банковских программ и предложений позволяет клиентам оперативно решать вопросы финансового характера. Кредитование производится не только в денежной форме, но и в натуральном виде. Что такое POS-кредиты, как они работают и насколько выгодны, расскажет Бробанк.ру — портал с самой актуальной информацией по банковским продуктам.

Что такое POS-кредит

POS — это аббревиатура словосочетания Point Of Sale, что означает — торговая точка или точка продаж. Такой вид кредитования представляет собой розничное направление банковского бизнеса. Это предложение, в соответствии с которым покупатель оформляет кредит на определенный товар, если на его покупку не хватает денежных средств.

Если в магазине есть товары, которые оформляются в кредит, значит, что речь идет непосредственно о POS-кредитовании. Сам магазин не выдает кредиты, так как это не является его деятельностью. Торговой точке необходимо продать товар, и POS — крайне эффективный инструмент для повышения продаж. Процесс взаимодействия складывается примерно следующим образом:

Таким образом, в выигрыше остаются все участники цепочки: покупатель приобретает необходимый товар, торговая точка — реализовывает товарную массу, банк — получает прибыль за счет выдачи кредита физическому лицу. Благодаря POS-кредитованию в стране заметно увеличивается товарооборот и покупательская способность населения.

Основные признаки POS-кредитования

Банки, работающие в таком направлении, отмечают, этот бизнес является таким же высокорискованным. Размер просроченной задолженности в этом сегменте превышает все остальные направления деятельности. В первую очередь это связано с тем, что ПОС-кредиты, как правило, выдаются на основании упрощенной идентификации клиентов.

Сделка совершается в магазине, поэтому банк не имеет возможности оценить полную информацию по потенциальному заемщику. Поэтому доступ к продукту получают неплатежеспособные элементы. Остальные признаки кредитования этого вида:

Ставки по ПОС-кредитам выше, чем в остальных направлениях кредитования населения. К примеру, 30% годовых — вполне нормальная ставка для оформления товара в кредит. Магазины заключают соглашения с несколькими банками, предлагающими клиентам разные условия.

Что выгоднее: POS-кредит или карта рассрочки

Пик ПОС-кредитования пришелся на 2011-2013 годы, после чего наступил спад, связанный с валютным кризисом в России 2014-2015 годов. После выхода экономики страны из временных затруднений, ПОС-кредитование вновь начало набирать обороты.

Предложение пользовалось большим и стабильным спросом, пока ны рынке не появились карты рассрочки. Кардинально ничего не изменилось, — небольшая часть клиентов предпочла приобретать товары в кредит через карты рассрочки. При этом большинство рядовых потребителей не понимает, в чем заключается разница между двумя формами кредитования.

И основная масса экспертов указывает на то, что более выгодным является ПОС-кредит. В подтверждение такому мнению приводятся реальные факты. Поэтому карты рассрочки так и не стали (и вряд ли уже станут) серьезным конкурентом товарному кредитованию.

Процентная ставка по кредитам и картам

Годовой процент может предусматриваться, а может — нет. В магазинах сейчас можно часто встретить рекламу, которая гарантирует получение товара в кредит без переплаты и начисления процентов. И дело даже не в том, что в стоимость товара уже включены проценты, которые мог бы получить банк.

Вопрос заключается начислении процентной ставки за пропуск внесения очередного платежа. Если в обоих случаях речь идет о беспроцентной рассрочке, то кредит и карта примерно одинаковы по этому условию. Средняя процентная ставка — 25-30%.

Дополнительные расходы по картам

Карты рассрочки выпускаются на физическом носителе, который в 99,9% случаев предусматривает для держателя дополнительные расходы. Складываются такие расходы из:

Случаев, когда банковская карта обходится клиенту в 0 рублей в год — ничтожно мало, и они, как правило, распространяются на низший ценовой сегмент. По кредитам клиент не несет никаких трат: комиссия за обслуживание счета большинством банков уже продолжительное время не взимается.

Суммы и сроки

POS-кредит — это разновидность потребительского кредита, который оформляется на несколько лет, в течение которых клиент погашает задолженность по графику платежей. В случае с картами рассрочки, которые по совместительству являются дебетовыми, клиент отталкивается от срока, указанного продавцом.

К примеру, на товаре указано, что магазин (банк) предоставляет рассрочку на 5 месяцев. Это означает, что в течение именно этого срока клиент должен выплатить всю стоимость товара. Сроки рассрочки намного короче, чем по кредитам. Для многих покупателей это крайне неудобное обстоятельство.

По сумме наблюдается почти та же самая ситуация. При работе с картой клиент рассчитывает на лимит + на собственные средства. Если лимит небольшой, то в оформлении рассрочки нет смысла. С кредитами немного по-другому: человек оценивает свои возможности и подает заявку на получение товара. Привязки к суммам и срокам — нет.

Как оформить POS-кредит

Услуга предоставляется большинством крупнейших торговых точек. Практически в любом большом магазине можно оформить POS-кредит на интересующий товар. Оформление производится по паспорту, без предоставления дополнительной документации. Процедура выглядит следующим образом:

Решение принимается на основании информации из анкеты и кредитной истории потенциального заемщика. Магазин не имеет никакого отношения к рассмотрению заявки, и никак не может повлиять на принятое банком решение. При наличии плохой кредитной истории с оформлением POS-кредита могут возникнуть проблемы.

Подводные камни POS-кредитования

Отдельные банки на самой заре ПОС-кредитования составляли договоры таким образом, что понять все его условия могли лишь юридически грамотные покупатели. Помимо пунктов договора с двояким смыслом, наблюдался еще один не достаточно прозрачный прием.

Подписав договор, и получив товар на руки, клиент спешит скорее опробовать его в действии. Часть граждан вообще не читают договор, считая это пустой тратой времени — по их мнению самое главное заключается в обязанности своевременно вносить платежи по кредиту.

Именно это обстоятельство позволяло банкам указывать в договорах пункт, согласно которому они получали право выпустить кредитную карту на имя покупателя, который с этого момента становился клиентом кредитной организации. Готовая карта высылалась клиенту. Достаточно было ее активировать, чтобы получить доступ к лимиту. Таким образом, кредитная нагрузка удваивалась. Сегодня подобные навязывания встречаются все реже.

POS-кредитование

POS-кредитование, что это?

Под POS-кредитованием понимается относительно малый потребительский кредит, который оформляется и выдается клиенту непосредственно в розничном магазине на этапе покупки товара. Главное отличие этого займа от банковского кредита заключается в том, что клиенту не нужно посещать отделение банка и тратить время на длительное оформление. Узнать решение по кредиту можно в течение 2-3 минут после подачи заявки на него.

Само понятие POS – Point Of Sale – говорит о том, что это услуга кредитования в розничных точках продажи. Этот вид кредитования подходит для покупки бытовой техники, мебели, электроники, одежды и ряда других товаров. Для компаний, которые занимаются представлением ПОС кредитов, это является высокорискованным способом заработка. Это связано с тем, что такие займы возвращаются достаточно редко, из-за чего ставки такие высокие.

Как подключить POS-кредитование

Решение подключить POS-кредитование сегодня принимает все большее количество розничных точек торговли. В первую очередь это обусловлено повышенным спросом покупателей на такие услуги. При этом магазинам и торговым сетям, желающим подключиться к системе, надо заранее оценить риски вступления в эту программу. После того, как решение о подключении окончательно принято, остается только заключить договор с банком.

Начать сотрудничество с банком могут не только розничные магазины, но и онлайн-магазины. После того, как договор с банковской организацией будет заключен, магазин сможет разместить кнопку «Купить в кредит».

Как выдается POS-кредит?

Независимо от населенного пункта – будь то Москва или населенный пункт в одном из регионов страны – пос кредит выдается по единой схеме. Порядок оформления такого займа представлен ниже в виде алгоритма:

Процедура занимает не более получаса, чем выгодно отличается от оформления стандартного займа в банке. Покупателю не надо тратить время на ожидание в очереди, а также предъявлять большой пакет документов.

Преимущества такого кредитования

Рассматриваемый вид быстрого кредитования приносит существенные выгоды не только для покупателя, но и для магазина с банком, которые предоставляют займ на покупку товаров. Главные достоинства для участников:

Благодаря перечисленным преимуществам такое явление, как POS-кредит получил распространение не только в России, но и во многих других государствах. Таким предложением пользуются люди из разных слоев населения.

Недостатки

Рассматриваемый вид кредитования характеризуется не только положительными качествами, но и недостатками – для клиентов, магазинов и банков. Прежде, чем пользоваться таким займом, надо рассмотреть его минусы:

Банки, которые занимаются реализацией программы POS-займов, рискуют сильнее, чем при выдаче обычных потребительских займов. Это связано с менее глубокой проверкой заемщиков на предмет платежеспособности.

Список банков POS-кредитования

Актуальность POS-кредитования подтверждается тем фактом, что эту технологию поддерживают многие банки России. Сегодня развитием такой программы занимается Альфа-Банк, Росбанк, Банк Восточный, Банк Открытие, Ренессанс Кредит и многие другие. Желание принять участие в POS-кредитовании заявил и Сбербанк России.

Как Почта Банк стал лидером POS-кредитования в России

Почта Банк — универсальный российский розничный банк с госучастием. Создан в 2016 году Почтой России и банковской группой ВТБ на базе «Лето Банка». Банк обладает обширной региональной сетью, в том числе на базе отделений Почты России, — более 19 тыс. точек обслуживания банка в 83 регионах РФ. Сеть POS-кредитования превышает 50 тыс. точек. Клиентская база достигла 14,6 млн человек.

POS-кредиты в России

Рынок POS-кредитования активно развивается в России более десяти лет. Первым такой вид кредитов потребителям предложил «Русский Стандарт», который вскоре начал жестко конкурировать с ОТП Банком и Альфа-банком. Основными категориями товаров, на которые оформлялись товарные кредиты в магазинах, тогда были электроника, бытовая техника и мобильные устройства.

Однако с тех пор список как основных игроков, так и популярных товаров существенно изменился. Если на заре этого рынка товарные кредиты выдавались в основном на бытовую технику и электронику, то сейчас по такой схеме можно купить даже загородный дом. Несмотря на прогнозы скептиков, сегмент POS-кредитования растет и развивается. Более того, он быстрее прочих восстанавливается после кризисов. Так было в 2014-2015 годах, так было и в этом году, после пандемических ограничений.

Наиболее активный прирост рынка пришелся на 2017 год. Затем темпы замедлились, а часть игроков, стоявших у истоков развития сегмента, прекратили работать на этом направлении.

Тем не менее, динамика POS-кредитования осталась положительной даже несмотря на уход крупных банков. Максимальный прирост демонстрировали в основном те, кто вышел на рынок относительно недавно. К примеру, Тинькофф-банк, который работает в сегменте с 2017 года, с января 2018-го по январь 2019-го нарастил портфель в 3,5 раза. Почта Банк и МТС-банк, развивающие POS-кредитование с 2016-го, прибавили 43% и 63% соответственно.

Большинство участников рынка рассматривают POS-кредиты в первую очередь как канал привлечения новых клиентов. Однако традиционные сегменты — техника и электроника, смартфоны и шубы — оказались близки к насыщению. Поэтому банки стали активно осваивать новые ниши — от фитнеса и лечения до быстровозводимых домов.

Бизнес-кейс Почта Банка

Задача

Занять лидирующие позиции в сегменте POS-кредитования, создав мощный безубыточный канал для привлечения новых активных клиентов.

Предпосылки и мотивация

По оценке Почта Банка, ежегодно POS-кредитами пользуются до 10 млн россиян разных возрастных групп — от студентов до пенсионеров. «Товарные кредиты удовлетворяют повседневный спрос потребителей — бытовая техника, электроника, одежда, мебель и даже дома. И такой спрос практически всегда стабилен», — отмечает президент — председатель правления Почта Банка Дмитрий Руденко.

Он подчеркивает, что товарный кредит как продукт не имеет конкурентов в банковских линейках. К примеру, если сравнивать его с кредитными картами, то POS-модель сильно выигрывает с точки зрения сроков. Максимальный grace-период по кредитке обычно не превышает четырех месяцев, а средний период рассрочки по POS-кредитам в Почта Банке — 18 месяцев.

POS-кредитование здесь рассматривают как эффективный канал привлечения новых клиентов и повышения кросс-продаж. Примерно четверть клиентов, которым был одобрен POS-кредит, потом используют другие продукты или услуги банка.

По словам Руденко, это направление успешно развивалось еще в «Лето Банке». Созданный на его базе Почта Банк унаследовал наработанные технологии и команду. А партнерство с Почтой России обеспечило дополнительные возможности для масштабирования.

Решение

Чтобы увеличить долю в сегменте POS-кредитования и привлечь новых клиентов, Почта Банк решил активно развивать онлайн-канал продаж и сконцентрироваться на перспективных и прибыльных нишах. Базой для рыночной экспансии стала собственная обширная сеть отделений.

Реализация

В развитии нового канала Почта Банк придерживается системного подхода, указывают в кредитной организации. По словам представителей банка, этот процесс требует детального понимания конкурентной среды, развития технологий и постоянного поиска новых ниш для повышения эффективности канала.

Партнеры

Банк сумел выстроить длительные договоренности со всеми системообразующими ретейлерами и сетями на POS-рынке. Это позволило зафиксировать взаимные обязательства и получить эксклюзивные условия сотрудничества.

Параллельно Почта Банк наращивал присутствие на региональном рынке, развивая отношения в том числе с локальными торговыми сетями.

В итоге общее число партнеров по стране превысило 38 тыс. В партнерских точках можно не только оформить кредит на конкретные товары, но и приобрести другие продукты, а также подать заявления на перевод зарплаты или пенсий.

Почта Банк использовал преимущества своей обширной сети на базе почтовых отделений по всей стране, где еще летом прошлого года внедрил технологию подписания договоров с помощью простой электронной подписи (ПЭП). Выбрав товар в магазине или интернет-магазине и получив предварительное одобрение банка по кредиту, покупатель может оформить необходимые документы в ближайшем к дому или магазину клиентском центре банка или почтовом отделении. А затем — просто получить покупку удобным для него способом.

Новая технология охватила более 4,5 тыс. точек обслуживания банка более чем в 1,7 тыс. населенных пунктах страны, около половины из которых расположены в сельской местности.

Как правило, в небольших городах и поселках нет крупных торговых сетей, а работают в основном местные ретейлеры и интернет-магазины, объясняют в Почта Банке. Всего, по подсчетам организации, в России около 15-20 тыс. интернет-магазинов, из них около 7 тыс. имеют в ассортименте товары, подходящие для кредитования.

Однако примерно треть таких магазинов — это небольшие площадки, которым сложно продавать товары в кредит. У них нет точек, где клиент мог бы пройти идентификацию и подписать все документы. Новая технология подписания документов с помощью ПЭП позволила решить эту проблему и обеспечить доступность товарных кредитов даже в маленьких и удаленных населенных пунктах.

Кроме того, запуск ПЭП существенно удешевил процесс оформления кредита для партнеров. В итоге около половины всех POS-кредитов в Почта Банке сейчас выдается с помощью ПЭП.

Помимо электронной подписи, Почта Банк запустил еще несколько новых процессов и технологий, упрощающих кредитование. В частности, внедрил короткую анкету для клиентов. Благодаря этому до банка доходят 100% всех заявок, а уровень одобрений по ним вырос до 25%.

В 2018 году Почта Банк начал работать на нестандартном для российского рынка направлении — POS-кредитовании быстровозводимых домов.

Если ипотека востребована в основном в крупных городах, указывают в Почта Банке. В небольших населенных пунктах, где недвижимость стоит дешевле, потребители предпочитают использовать для улучшения жилищных условий кредит наличными или POS-кредит на строительство быстровозводимого дома.

По данным Почта Банка, кредиты на быстровозводимые дома набирают популярность, несмотря на коронакризис.

В начале пандемии показатели падали, но уже в мае количество заявок увеличилось в 1,8 раза к предыдущему месяцу. А в июле заявок на такие кредиты было подано почти в два раза больше, чем за тот же период прошлого года.

При этом средняя сумма кредита на быстровозводимые дома выросла в 1,3 раза по сравнению с 2019 годом и достигла 800 тыс. руб.

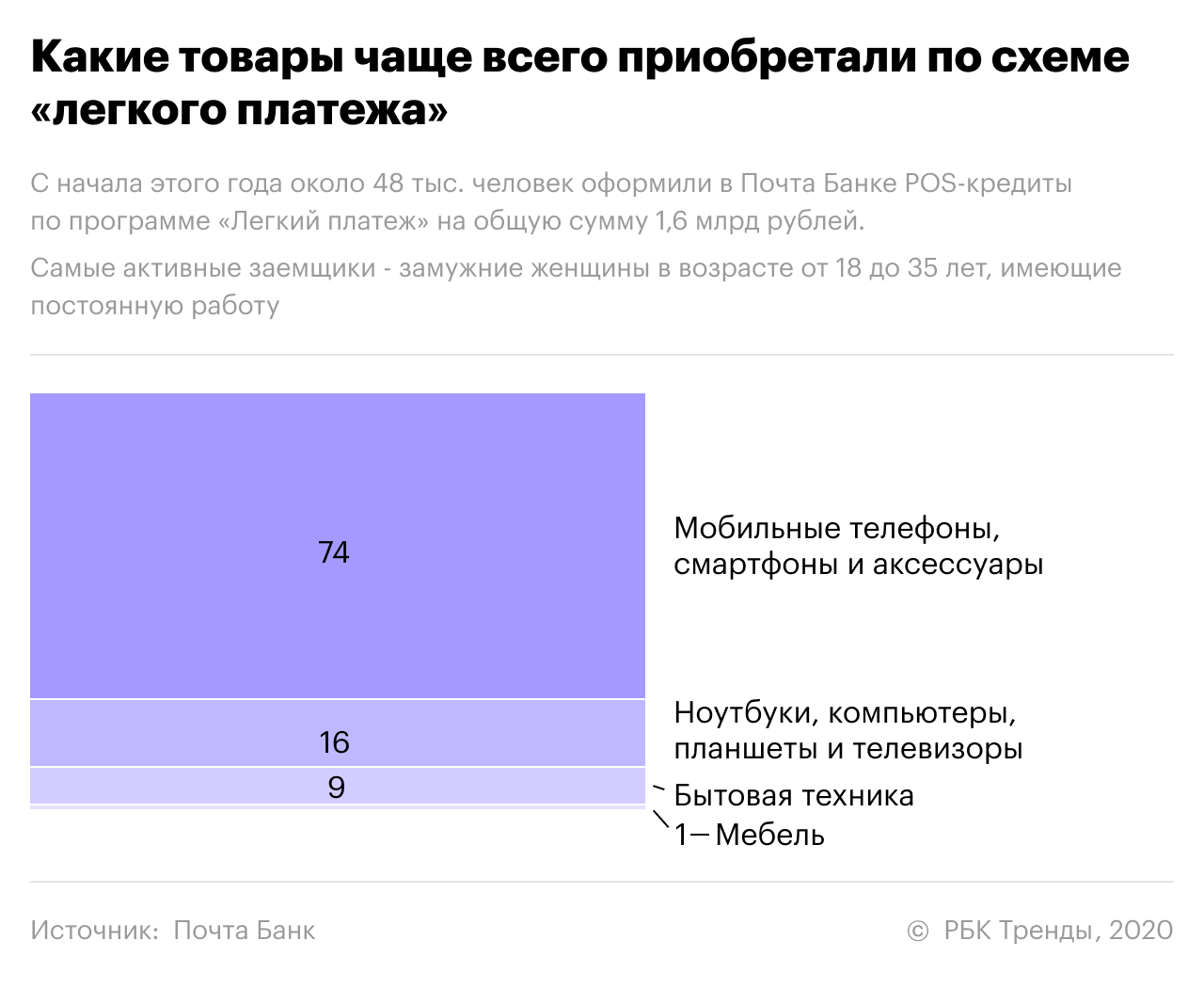

В этом году Почта Банк ввел новый подход к погашению кредита — так называемый «льготный платеж». Он позволяет заемщику первые два-шесть месяцев после оформления продукта выплачивать только проценты по кредиту без основного долга.

При этом, как уверяют в Почта Банке, никакой переплаты для клиента не происходит: в сумме он заплатит столько же, сколько и при стандартной рассрочке, — не больше цены, указанной в магазине. Проценты по кредиту компенсирует магазин-партнер, предоставляя клиенту скидку на покупку товара. А скидка соразмерна процентам, которые будут начислены по кредиту.

В организации подчеркивают, что такой механизм помогает клиентам легче переносить финансовые трудности — у них есть возможность переложить нагрузку на будущие периоды или успеть погасить кредит до наступления повышенного платежа.

В апреле, когда из-за пандемии и кризиса финансовые возможности покупателей сократились, Почта Банк тиражировал «льготный платеж» на всех своих партнеров.

Максим Следков, вице-президент по телекоммуникационным и финансовым услугам компании «Связной»:

«С помощью кредитных инструментов наши покупатели чаще всего приобретают смартфоны, планшеты, ноутбуки, телевизоры, игровые приставки, различные аксессуары. Уже на протяжении многих лет наибольший спрос на кредиты остается у жителей Центральной России, Сибири и Северо-Кавказского федерального округа.

Почта Банк является одним из наших основных партнеров, сотрудничество с которым всегда выстраивалось на взаимовыгодных условиях. Кроме того, мы всегда смотрим на предлагаемый продукт со стороны клиента, что и привело к появлению «Легкого платежа» в «Связном». Безусловно, продукт пользуется высоким спросом и в настоящий момент уже занимает около 5% в кредитном обороте «Связного».

Интерес со стороны «Связного» к «Легкому платежу» был обусловлен ситуацией в начале пандемии. Спрос на кредитование начал падать из-за боязни потребителей остаться без работы. Мы сделали запросы о создании такого продукта во многие банки. В ходе переговоров мы выяснили, что Почта Банк уже создал продукт и начинал его пилотировать. Так «Связной» стал одним из первых, кто внедрил продукт в свою розничную сеть и онлайн-канал продаж. Это позволило нам сократить снижение доли кредитного оборота и привлечь дополнительных клиентов».

Результат

Несмотря на пандемию, Почта Банку удалось серьезно усилить свои позиции в POS-кредитовании.

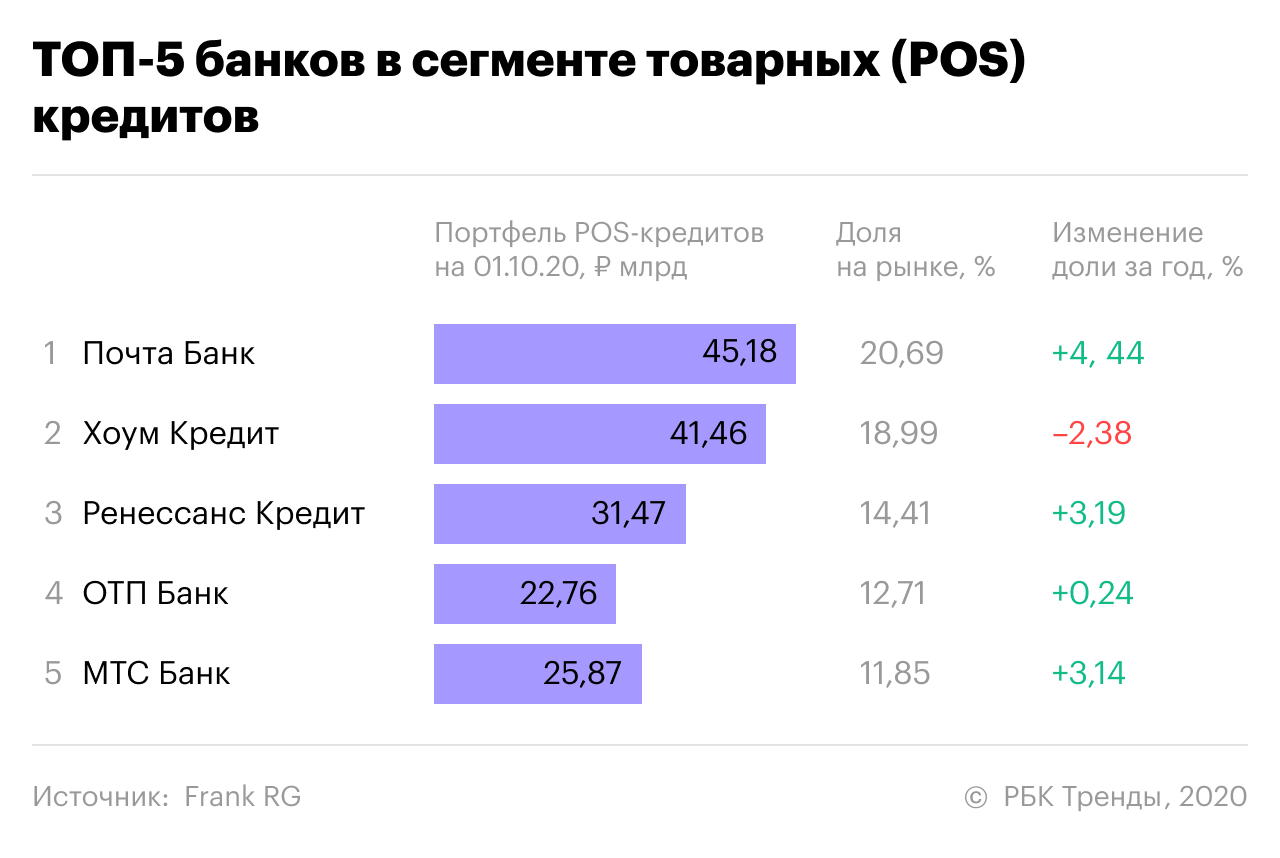

По данным Frank RG, по итогам июля он занял первое место в России по объему портфеля POS-кредитов и на текущий момент сохраняет лидирующую позицию. Портфель товарных кредитов банка на 1 октября составил 45,18 млрд рублей. Его рыночная доля выросла более чем на 4% год к году и достигла 20,6%.

По словам гендиректора Frank RG Юрия Грибанова, экс-лидер рынка Хоум Кредит Банк потерял позиции из-за особенностей своей продуктовой стратегии. В частности, банк решил продвигать в точках продаж карты рассрочки. Выход Почта Банка на первое место означает новый расклад сил в классическом POS-кредитовании, указывает Грибанов. Он также уверен, что банк сумеет удержать лидерство, если не начнет развивать другие подобные продукты.

В Почта Банке подчеркивают, что POS-кредитование стало универсальным каналом, который постоянно приводит новых клиентов. При этом он позволяет продавать не только непосредственно POS-кредиты, но и другие продукты.

В банке также обращают внимание на рост онлайн-продаж в POS-кредитовании. По сравнению с аналогичным периодом 2019 года, в этом году показатель увеличился в четыре раза. А доля Почта Банка в сегменте WEB POS на рынке выросла с 19% по состоянию на конец прошлого года до 30%.

Планы и перспективы

В дальнейшем Почта Банк продолжит активное развитие POS-кредитования. «Наша задача — стабильно привлекать новых клиентов и развивать кросс-продажи в этом канале», — подчеркивает Дмитрий Руденко. В частности, к 2023 году показатель кросс-продаж через POS-кредитование планируется нарастить с 25% до 40%.

По словам топ-менеджера, следующий год «пройдет под знаком WEB POS». Банк намерен сфокусироваться на онлайн-продажах и внедрить целый ряд новых технологий и подходов.

Подписывайтесь также на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Вымирающий вид или перспективное направление? Что такое POS-кредитование и есть ли у него будущее?

![]()

Десятилетие назад банки увидели огромный потенциал в выдаче кредитов в магазинах – причем выгодно это было всем сторонам сделки – и банкам, и магазинам, и заемщикам. Сейчас времена изменились, все перешло в интернет, а пандемия еще сильнее подкосила POS-кредитование. Но все же этот сегмент пока не закрылся – банки не готовы потерять часть клиентов, пусть даже не очень большую. В чем же суть такого кредитования и как дела обстоят сегодня, расскажем в нашей статье.

POS-кредитование простыми словами

POS-кредитование (POS – Point Of Sale) – это вид розничного банковского бизнеса, в рамках которого банк располагает в торговых точках своего представителя для предоставления быстрого кредита под покупку конкретного товара. Чаще всего такие «островки» с кредитным представителем можно найти в магазинах с бытовой техникой, автосалонах, салонах связи, а еще в крупных гипермаркетах.

Как правило, сами магазины не дают никаких кредитов и рассрочек. Все предложения, которые вы можете встретить в торговых сетях – предоставлены именно банками. То есть, магазин заключает договор с банком на определенных условиях, и предлагает оформить покупателю кредит на покупку у представителя банка, если у того не хватает денег на оплату товара в данный момент.

При появлении первых предложений POS-кредитования продажи в магазинах резко возросли, люди получили реальную возможность купить все, что им нужно в кредит, не выходя из торгового зала. А банки начали зарабатывать на повышенных процентах. Первыми такой вид кредитования освоили ОТП банк, Альфа-Банк и Русский Стандарт. Сегодня же более 40 банков имеют своих представителей в розничных точках продаж товаров.

Как осуществляется покупка в кредит?

По сути, POS-кредитование работает достаточно просто:

Важно! Магазины никогда не закладывают в товары с беспроцентной рассрочкой сумму процентов. То есть, в таком случае банк может заработать только на просрочках или предложив клиентам свои сопутствующие услуги (кредитная карта, страховка).

Важно! Никаких справок с подтверждением не требуется.

Плюсы и минусы POS-кредитования

Такой вид кредитования, по словам банковских аналитиков, попадает в категорию с наибольшими рисками – для упрощения процедуры получения кредита, банки не имеют возможности тщательно проверить кредитоспособность клиента, запросив справку о доходах, а могут оценить ее только по кредитной истории. Соответственно, этот сегмент кредитования имеет наибольшую долю невозвратов и просрочек, по сравнению с другими кредитными предложениями.

Для клиента в таком варианте кредитования плюсов достаточно много, но все упирается в высокую ставку:

Для банка этот продукт тоже несет некоторые минусы и проблемы:

Но и плюсы не стоит забывать, иначе теряется смысл предоставления такой услуги.

Что же касается магазинов, то для них подобное сотрудничество дает только плюсы. Ведь они получают возможность продавать довольно дорогие товары, да еще и увеличивают свой товарооборот.

Тенденции развития POS-кредитования

В последние 4 года POS-кредитование куда более активно развивается в интернете или по партнерской схеме, и банкам не так уж и выгодно держать штатного представителя в каждом магазине. Проще всего разработать программное обеспечение и предложить магазинам его использовать. В таком случае схема становится такой:

К справке! Если магазин работает с несколькими банками, и в первом выдали отказ, то заполнять анкету в другом банке придется сначала. Это серьезно усложняет работу для продавцов.

Аналогичной это работает и в интернет-магазинах. Клиент сразу может выбрать необходимый товар и опцию «купить в кредит» или «в рассрочку». Затем система перенаправит его на страницу банка, где пользователю необходимо будет указать все свои данные и дождаться решения. Получив одобрение, клиента вновь перенаправят на страницу магазина, где он закончит покупку, подтвердив заказ и указав адрес для отправки.

А также появились кредитные брокеры, которые создают программное обеспечение, объединяющее сразу несколько банков, а один и тот же запрос отправляется сразу во все банки. Это экономит время, и позволяет выбрать оптимальный вариант.

Последние новости

Начиная с 2019 года некоторые банки из числа крупных решили отказаться от кредитования в торговых сетях, перейдя исключительно на выдачу кредитов в виртуальных магазинах. Среди них Альфа-Банк и Сбербанк. Связано это еще и с активным распространением кредитных карт и карт рассрочки – они выгоднее для банков, чем быстрые кредиты с повышенными рисками.

Отдельно стоит отметить, что в период с февраля по июнь 2020 года спрос на POS-кредиты в торговых сетях совсем упал из-за пандемии. Это заставило еще больше банков отказаться от такого вида бизнеса вследствие понесенных убытков. Чаще всего сегодня в торговых точках можно встретить представителей Тинькофф банка, Хоум Кредит, Почта Банка и ОТП Банка.

Начиная с июля, когда режим самоизоляции связанный с коронавирусом был снят, офлайн-кредитование потихоньку начало набирать обороты, хотя сравнивать его с прошлыми периодами все еще сложно.

В целом списывать со счетов этот вид кредитования пока рано, аналитики видят в нем перспективные направления для развития. Но, по их же прогнозам, банки будут стараться совсем отказаться от личного присутствия их представителя, предоставляя доступ сотрудникам магазинов. Многие видят в этом дополнительные риски, но оставлять этот довольно востребованный сегмент рынка без внимания нецелесообразно.