Учет предельных объемов финансирования в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0.

Очень часто бывает, что бюджетные средства, доведенные до казенного учреждения в начале года финансовым документом, по факту доводятся частями казначейством (помесячно или поквартально). Если учитывать бюджетные средства на счетах доведенных лимитов бюджетных обязательств или ассигнований (которые учитываются на счетах раздела 5 бюджетного плана счетов), то будет сложно получить актуальную информацию об остатке средств внутри периода. Для решения данной задачи в программе «1С: Бухгалтерия государственного учреждения 8 ред. 2.0» организован внесистемный учет предельных объемов финансирования (ПОФ) на забалансовых счетах ПОФ.П, ПОФ.Р, ПОФ.С.

Для привычного учета доведенных бюджетных средств в разрезе КПС необходимо настроить забалансовые счета ПОФ в Плане счетов (ЕСПБУ). Для этого нужно открыть План счетов, расположенный в разделе «Администрирование»:

Затем в разделе «УПР» Плана счетов найти счета для учета предельных объемов финансирования:

Для настройки необходимо открыть каждый из трех счетов ПОФ и установить флажок «Учет по КПС» (данная настройка означает, что учет будет вестись в разрезе КПС):

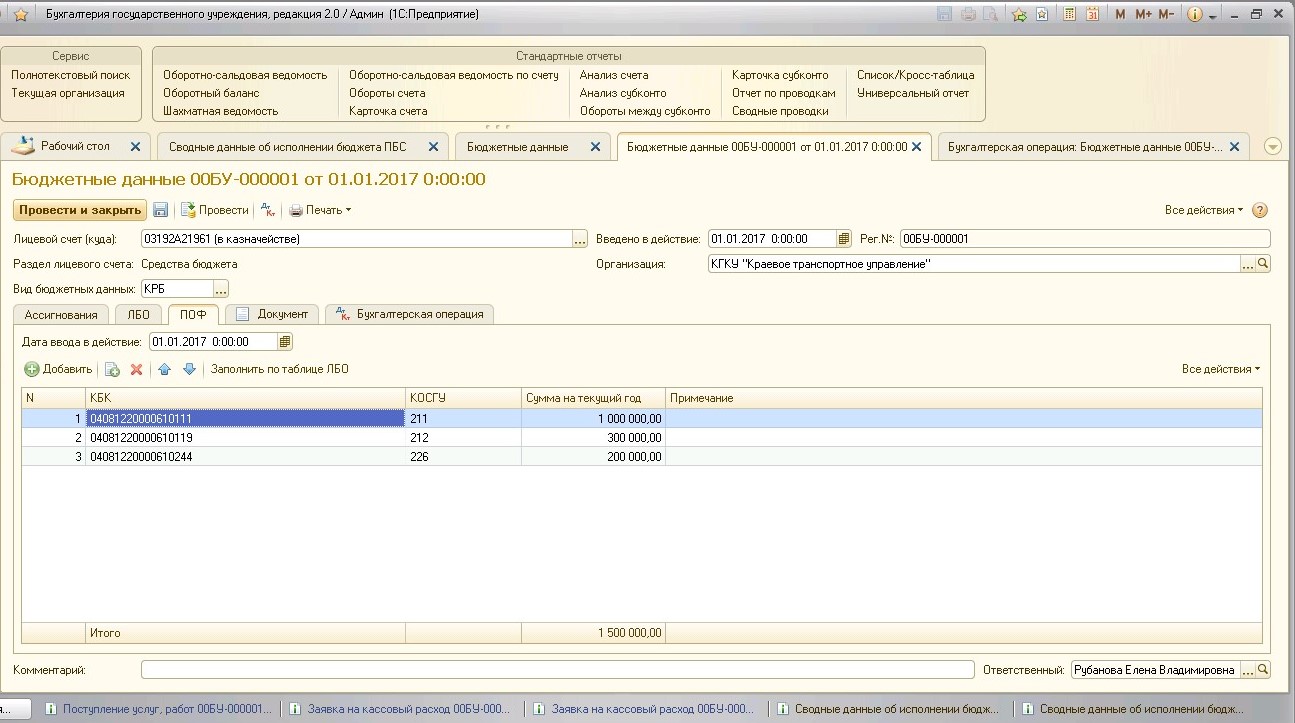

Регистрация ПОФ, доведенных до учреждения казначейством, осуществляется в документе «Бюджетные данные» на вкладке ПОФ:

Для привычного учета доведенных бюджетных средств в разрезе КБК и КОСГУ необходимо предварительно настроить форму. Для этого в форме регистрации ПОФ нажать на кнопку «Все действия» (которая находится в шапке документа) и выбрать пункт контекстного меню «Изменить форму»:

В открывшейся форме раскрыть список, найти КБК и КОСГУ, как указано на рисунке, и установить галочки напротив этих значений.

После выполненной настройки форма примет следующий вид:

После настройки необходимо зарегистрировать ПОФы, которые доведены в этом периоде казначейством:

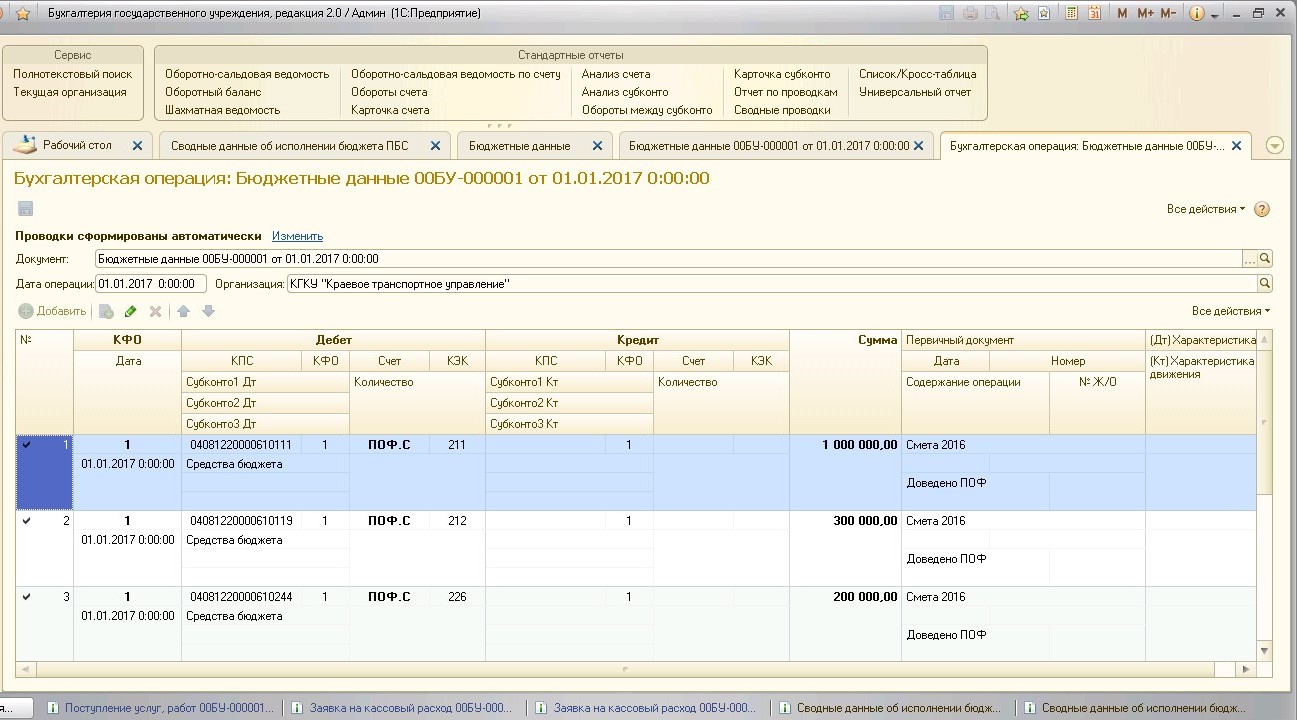

На вкладке «Бухгалтерская операция» указать типовую операцию (выбрать из предложенных предопределенных элементов):

Результат проведения документа:

После регистрации доведенных ПОФ следует обычным образом вести финансово-хозяйственную деятельности в части планирования и санкционирования (регистрировать бюджетные обязательства, затем денежные обязательства и исполнение денежных обязательств платежными документами).

Для того, что отслеживать сумму, которая была освоена и остатки по ПОФ, зарегистрированных в периоде, применяется отчет «Сводные данные об исполнении бюджета ПБС», расположенный в разделе «Планирование и санкционирование», пункт «Отчеты по планированию и санкционированию».

Для отражения необходимой информации отчет также необходимо настроить. Для этого в форме отчета нажимаем соответствующую кнопку.

Затем в открывшейся форме установить следующие настройки:

После настройки отчет будет выглядеть следующим образом:

Формируя отчет за нужный период, можно отслеживать, сколько ПОФ было доведено внутри периода и сколько средств еще осталось. В колонке «Неисполнено ПОФ» будет отражаться разница между доведенными ПОФ и суммой денежных документов по исполненным бюджетным обязательствам.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Лимиты бюджетных обязательств: как принять и распределить на госзакупки

Доведенные лимиты бюджетных обязательств — это сумма финансирования, выделенная конкретному получателю средств. Получив ЛБО, госучреждения планируют расходы с учетом установленного объема денежных средств. Правила работы закрепляет БК РФ, и за их нарушение положена административная ответственность.

Что такое ЛБО

По статье 6 БК РФ ЛБО в бюджете — это сумма финансирования, которая доведена до подведомственной организации. По сути, это объем прав в денежном выражении. В пределах лимитной суммы учреждение принимает обязательства и исполняет их в текущем финансовом году.

Учреждение не вправе принять обязательства сверх доведенного лимита. Простыми словами, бюджетники не смогут заключить договор или контракт на сумму больше, чем довел ГРБС на финансовый год. Что делать, если остаток ЛБО 0, а в лимитах есть остаток: контракт не можем принять, в программе пишет превышение средств — передвинуть средства из другой статьи расходов, если на ней остались средства, или же отказаться от контракта. Заключать контракт под нулевые лимиты нельзя. Казначейство не подпишет акт проверки ЛБО с договорами, заключенными с превышением. Принятие БО сверх доведенных лимитов — это прямое нарушение п. 3 ст. 219 БК РФ.

Помимо ЛБО, подведомственным учреждениям выделяют и ПОФ. Вот расшифровка, что такое ПОФ в бюджете, — это предельный объем финансирования. ПОФ утверждают на определенный период времени — месяц, квартал (приказ Минфина № 204н от 21.12.2015). ПОФ и лимиты — это разные понятия: ЛБО — это сумма, на которую принимают бюджетные обязательства (контракты, договоры). А ПОФ — фактическое количество денег, которое вправе потратить учреждение.

Порядок утверждения и изменения

По определению БК РФ бюджетные ассигнования — это максимальный объем средств бюджета, который предусмотрен для исполнения учреждением своих обязательств. Ассигнования выделяют на (ст. 69 БК РФ):

Ключевые отличия бюджетных ассигнований и лимитов бюджетных обязательств связаны с их назначением: ЛБО — это объем прав в денежном выражении, а ассигнования — предельный объем фактически выделенных денег. Каждый ГРБС разрабатывает и утверждает собственный порядок, как распределяются и принимаются ассигнования на 2022 год. Несмотря на полномочия ввести индивидуальные правила, утвержденные порядки редко отличаются друг от друга. Единые нормативы закрепляет БК РФ. Распорядители не имеют права уклониться от исполнения действующего бюджетного законодательства.

Вот кто утверждает ЛБО для главных распорядителей средств федерального бюджета на различных уровнях:

Главный распорядитель формирует плановые показатели на основании сводных расчетов (обоснований), которые составляются по потребностям получателей средств бюджета. Утверждение ЛБО по подведомственным учреждениям производится в рамках доведенных лимитов по конкретному ГРБС. Изменения в утвержденные лимиты вносятся органом Федерального казначейства или финансового органа на основании предложений ГРБС. Затем идет принятие бюджетных обязательств — это доведение расходных показателей до получателя и постановка их на бухгалтерский учет.

Бесплатно узнайте, как получить ЛБО и правильно отразить их в бюджетном учете, из инструкций от экспертов КонсультантПлюс.

Порядок доведения

Средства бюджета имеют строго целевой характер. Получатель (ПБС) самостоятельно определяет, для каких целей учреждению могут быть выделены из бюджета лимиты бюджетных обязательств: целевое финансирование тратят только по направлениям, напрямую связанным с деятельностью организации. К примеру, для образовательных учреждений допускается закупка учебников и мебели, канцелярских и хозяйственных товаров, обслуживание и ремонт здания школы (детского сада). Для медучреждений — закупка лекарств и оборудования, диагностика и обслуживание медизделий, ремонт. Все направления затрат фиксируются в плановых документах учреждений.

Порядок, по которому производится учет ЛБО, устанавливает местный финансовый орган. Например, финансовый отдел муниципального образования или департамент финансов субъекта РФ. Чиновники предусмотрели единый алгоритм:

Финансовый орган, главный и нижестоящий распорядители составляют и направляют ГРБС, РБС, ПБС уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) (ф. 0504822), если иное не установлено порядком доведения указанных ассигнований и(или) ЛБО до ГРБС.

На федеральном уровне регламент установлен следующими нормативными актами:

По правилам доведение ЛБО до бюджетных учреждений не предусмотрено действующим законодательством. Финансы доводят только в отношении учреждений казенного типа и органов местного самоуправления. Затем распределители предоставляют финансирование бюджетникам и автономным организациям. Деньги доводят в виде:

ЛБО для БУ и КУ не предусмотрены нормами БК РФ.

Срок доведения

Распорядитель бюджетных средств обязан довести объем финансирования до начала финансового календарного года, на который предоставляются ЛБО. Объем финансирования 2022 года ГРБС обязан довести в 2021-м. Исключением являются действия по временному исполнению бюджета (п. 2 ст. 219.1 БК РФ). ГРБС осуществляет и отзыв ЛБО с лицевых счетов в случае неиспользования выделенных средств (письмо ФК № 07-04-05/03-20245 от 20.09.2019).

Федеральные распорядители приступают к распределению финансирования по подведомственным учреждениям с начала декабря года, предшествующего году, на который доводят лимиты. Завершают распределение 31 декабря. Например, ЛБО на осуществление закупок товаров, работ, услуг для обеспечения федеральных нужд распорядитель доводит до получателя не позднее 20-го рабочего дня после их отражения на лицевых счетах ГРБС (РБС). В течение года допускается и увеличение лимитов по статьям — за счет дополнительного выделения средств под конкретные потребности или передвижек ЛБО в рамках бюджета учреждения с одной статьи расходов на другую.

В Федеральной контрактной системе указано, что делать с ЛБО, если заключен договор, а работы не выполнены на конец года, — снимать лимиты и расторгать контракт в одностороннем порядке по ст. 95 44-ФЗ.

За нарушение сроков доведения финансирования до РБС и ПБС распорядителю предусмотрен штраф для должностных лиц в размере от 10 000 до 30 000 руб. (ст. 15.15.11 КоАП РФ).

Учет у распорядителей

Правила и особенности ведения учета и составления отчетности в рамках полученных лимитов бюджетных обязательств закреплены п. 315, 316 инструкции № 157н, п. 129, 130 инструкции № 162н. Учет ЛБО осуществляется на счете 0 501 00 000, по установленным группировочным счетам:

Номер синтетического счета

Номер группировочного счета бухгалтерского учета

0 501 10 000 — для текущего финансового года

0 501 20 000 — для первого года, следующего за текущим (очередного финансового года)

0 501 30 000 — для второго года, следующего за текущим (первого года, следующего за очередным)

0 501 40 000 — для второго года, следующего за очередным

0 501 90 000 — для отражения на иные очередные годы (за пределами планового периода)

Аналитический учет ЛБО ведите в разрезе расходов бюджета по КБК, по требованиям п. 317 инструкции № 157н. Учитывайте новый порядок составления КБК, приведенный в приказе Минфина России 85н от 06.06.2019 (ред.15.04.2021).

Пример проводок в таблице:

Отражение доведенных (утвержденных) финансовым органом показателей ЛБО на текущий финансовый период

Отражение сумм лимитированного финансирования, переданных ГРБС подведомственным ему РБС и ПБС:

Пофры это что в бухгалтерии

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В начале календарного года федеральному учреждению доводятся лимиты бюджетных обязательств. Согласно расходному расписанию установлен предельный объем финансирования по месяцам.

Переносится ли остаток предельного объема финансирования на следующий месяц? В случае, если остаток не переносится, может ли учредитель снизить лимиты бюджетных обязательств?

Рассмотрев вопрос, мы пришли к следующему выводу:

Предельные объемы финансирования прекращают свое действие по истечении периода, на который они были установлены.

Остатки предельных объемов финансирования, установленных на месяц, прекращают свое действие первым рабочим днем следующего месяца. Тогда как остатки предельных объемов финансирования, установленных на квартал, прекращают свое действие первым рабочим днем следующего квартала.

Если у учреждения на конец месяца (квартала) имеется остаток предельных объемов финансирования, то оно может обратиться к главному распорядителю с просьбой принять решение о перераспределении неиспользованных остатков предельных объемов финансирования.

Наличие неиспользованного остатка предельных объемов финансирования не влечет за собой в обязательном порядке уменьшение лимитов бюджетных обязательств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Панина Кристина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

государственный советник 1 класса Разрезова Татьяна

24 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Учет предельных объемов финансирования в 1С: Бухгалтерии государственного учреждения 8 редакции 2.0.

Очень часто бывает, что бюджетные средства, доведенные до казенного учреждения в начале года финансовым документом, по факту доводятся частями казначейством (помесячно или поквартально). Если учитывать бюджетные средства на счетах доведенных лимитов бюджетных обязательств или ассигнований (которые учитываются на счетах раздела 5 бюджетного плана счетов), то будет сложно получить актуальную информацию об остатке средств внутри периода. Для решения данной задачи в программе «1С: Бухгалтерия государственного учреждения 8 ред. 2.0» организован внесистемный учет предельных объемов финансирования (ПОФ) на забалансовых счетах ПОФ.П, ПОФ.Р, ПОФ.С.

Для привычного учета доведенных бюджетных средств в разрезе КПС необходимо настроить забалансовые счета ПОФ в Плане счетов (ЕСПБУ). Для этого нужно открыть План счетов, расположенный в разделе «Администрирование»:

Затем в разделе «УПР» Плана счетов найти счета для учета предельных объемов финансирования:

Для настройки необходимо открыть каждый из трех счетов ПОФ и установить флажок «Учет по КПС» (данная настройка означает, что учет будет вестись в разрезе КПС):

Регистрация ПОФ, доведенных до учреждения казначейством, осуществляется в документе «Бюджетные данные» на вкладке ПОФ:

Для привычного учета доведенных бюджетных средств в разрезе КБК и КОСГУ необходимо предварительно настроить форму. Для этого в форме регистрации ПОФ нажать на кнопку «Все действия» (которая находится в шапке документа) и выбрать пункт контекстного меню «Изменить форму»:

В открывшейся форме раскрыть список, найти КБК и КОСГУ, как указано на рисунке, и установить галочки напротив этих значений.

После выполненной настройки форма примет следующий вид:

После настройки необходимо зарегистрировать ПОФы, которые доведены в этом периоде казначейством:

На вкладке «Бухгалтерская операция» указать типовую операцию (выбрать из предложенных предопределенных элементов):

Результат проведения документа:

После регистрации доведенных ПОФ следует обычным образом вести финансово-хозяйственную деятельности в части планирования и санкционирования (регистрировать бюджетные обязательства, затем денежные обязательства и исполнение денежных обязательств платежными документами).

Для того, что отслеживать сумму, которая была освоена и остатки по ПОФ, зарегистрированных в периоде, применяется отчет «Сводные данные об исполнении бюджета ПБС», расположенный в разделе «Планирование и санкционирование», пункт «Отчеты по планированию и санкционированию».

Для отражения необходимой информации отчет также необходимо настроить. Для этого в форме отчета нажимаем соответствующую кнопку.

Затем в открывшейся форме установить следующие настройки:

После настройки отчет будет выглядеть следующим образом:

Формируя отчет за нужный период, можно отслеживать, сколько ПОФ было доведено внутри периода и сколько средств еще осталось. В колонке «Неисполнено ПОФ» будет отражаться разница между доведенными ПОФ и суммой денежных документов по исполненным бюджетным обязательствам.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

По какой формуле и как рассчитывается фонд оплаты труда

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

В фонд оплаты труда не включаются:

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.