Распадская взорвалась ростом акций на 26%

Акции Распадской беспардонно устроили сюрприз акционером. Совет директоров компании принял решение рекомендовать Общему собранию акционеров утвердить выплату дивидендов за 1 полугодие 2021 года в размере 23 рубля на акцию.

Услышав такую новость, оголтелые инвесторы ринулись скупать акции Распадской. Котировки бумаг улетели далеко за 300 рублей, в моменте показывая 351.6 рублей за акцию. А это почти 38% роста за каких-то там 15-17 минут.

И конечно же нашлись такие же сумасшедшие психи, которые начали шортить акции Распадской. Одному даже удалось заработать 5000 не абы чего, а рублей!

За 1 полугодие 2021 года было заработано 19,99 рублей на акцию. Из которых будут дивидендами может быть выплачено 23 рубля на акцию.

Еслиб я был трезвым, то задался вопросом: откуда деньги, Зин?

Согласно новой дивидендной политике, дивиденды собираются платить 2 раза в год. За основание будет браться консолидированная финансовая отчётность по МСФО в размере:

∙ не менее 100% FCF, если Чистый долг/EBITDA составляет менее 1,0

∙ не менее 50% FCF, если Чистый долг/EBITDA превышает 1,0

Да и с отчётностью не всё так плохо, а очень даже хорошо:

Выручка выросла в 2.1 раза

Чистая прибыль выросла на 74%

EBITDA рост в 2,5 раза

Большая часть инвесторов смотрят с позитивом на дальнейшую судьбу акций Распадской. Тем более что дата отсечки запланирована на 4 октября. Но мы ещё не дождались одобрения Внеочередного собрания акционеров.

Бутерброды на этих собраниях выдают всё реже и реже. Некоторые акционеры без них голодают. А учитывая нынешнюю традицию по удалённому голосованию, скоро на собраниях будет не пожрать. Поэтому мы не увидим этих голодных, взъерошенных типов, набивающие карманы брюк трюфелями. Хвала прогрессу!

Мажоритарный акционер Evraz уже давно всё решил за нас. Но сам почему-то умудрялся падать в первой половине дня.

… а вот потом уже опомнились. Однако не все смогут Евраз купить.

Ходят непроверенные слухи, что за второе полугодие могут выплатить ещё полбуханки хлеба. Т.е. 30 рублей. Но это мы ещё посмотрим.

Ралли Распадской: изучаем причины и перспективы

Торги 11 октября на Московской бирже отметились резким ростом котировок угольных компаний. Акции Распадской (MCX: RASP ) подскочили примерно на 14%, обыкновенные акции Мечела (MCX: MTLR ) — примерно на 9%. Причин ралли сразу несколько.

Рост цен на коксующийся уголь

Закрытие угольных шахт в Китае из-за наводнений

Стихийные бедствия подогревают и без того накаленную обстановку в мировой энергетике. На этот раз из-за наводнений в Китае пришлось закрыть около 60 шахт в крупнейшем угольном бассейне страны.

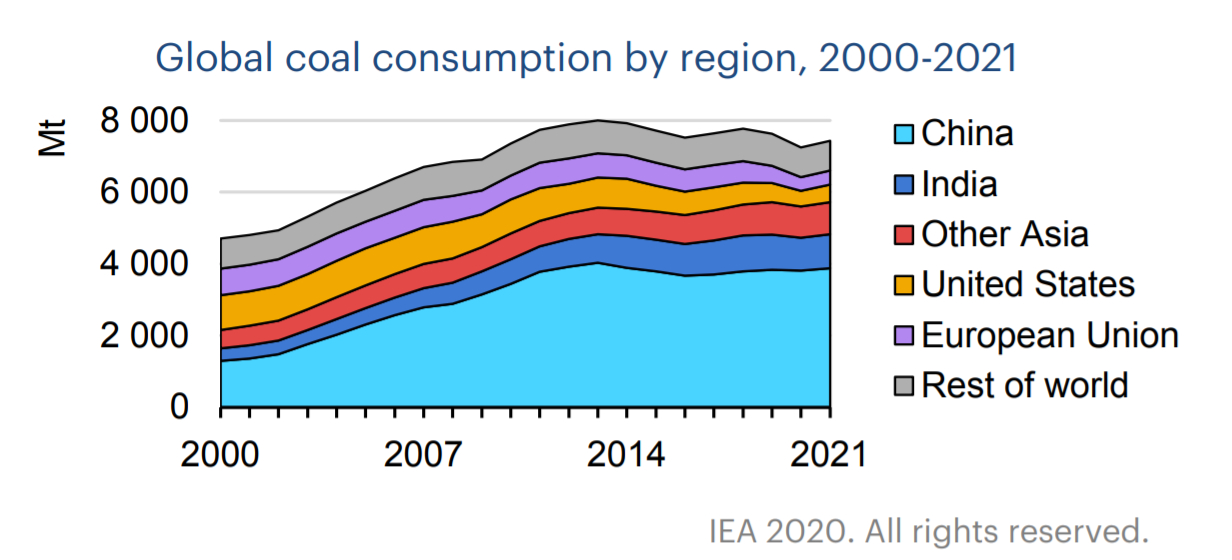

Напомним, что Китай — крупнейший потребитель угля в мире (рис. 1). Внутренняя добыча не способна полностью обеспечить нужды китайской металлургии и электрогенерации. Поэтому страна вынуждена закупать уголь за рубежом.

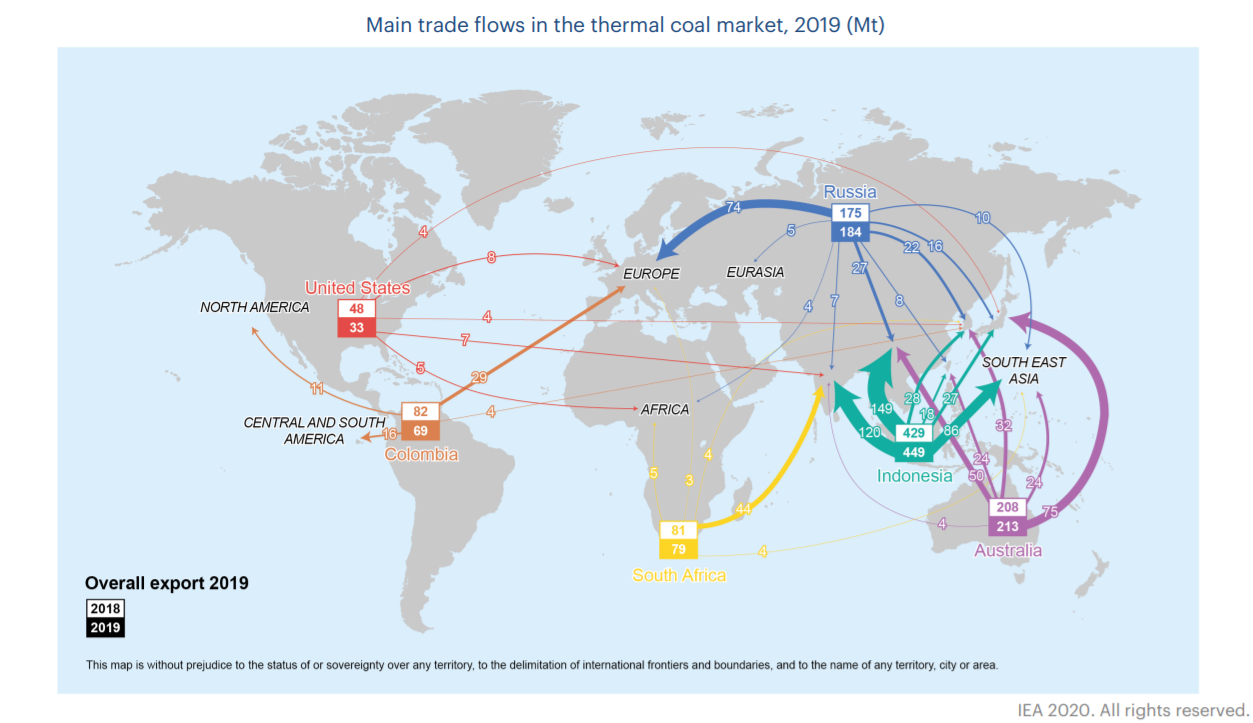

Главными странами-экспортерами угля для Поднебесной выступают Индонезия, Австралия и Россия (рис. 2). Одной из причин нынешнего энергодефицита в Китае стал запрет на использование австралийского угля на фоне политической напряженности между КНР и Австралией. Однако в начале октября запрет все-таки был снят: потребности энергетической безопасности страны возобладали над геополитическими трениями.

Сильный отчет Распадской за 9 месяцев 2021 года по РСБУ

Чистая прибыль Распадской по итогам первых девяти месяцев этого года выросла в 55 раз, однако произошло это благодаря доходам компании от участия в других организациях, в то время как выручка от продаж увеличилась лишь на 11%.

Акции Распадской развивают восходящий тренд с прошлой осени. Так, за последний год их цена увеличилась более чем в четыре раза — со 110 до 460 рублей. Такой рост был связан с пересмотром дивидендной политики в пользу более щедрых выплат.

Однако долгосрочные перспективы угля как энергоресурса трудно назвать радужными. По прогнозам Международного энергетического агентства, спрос на уголь продолжит снижаться на фоне вытеснения угольной генерации газовой и перехода на ВИЭ.

Мнение аналитиков InvestFuture

Рост акций Распадской связан с целым рядом факторов — от глобальной энергетической нестабильности до роста дивидендных выплат. Однако на фоне прогнозов относительно мирового спроса на уголь долгосрочные перспективы угольных компаний выглядят не очень привлекательно. Энергетический кризис способен на время приостановить планы развитых стран по отказу от угольной генерации, но маловероятно, что в ближайшие годы спрос на уголь будет расти.

Не является торговым сигналом или инвестиционной рекомендацией. Текст подготовлен при помощи команды InvestFuture: аналитика Ивана Черненко и редактора Сергея Глушкова.

Акции «Распадской» выросли на 14% на фоне наводнения в Китае

Акции угольной компании «Распадская» резко подорожали в понедельник, 11 октября. Бумаги за основную торговую сессию на Мосбирже выросли на 14,27%, до ₽450,3. Акции горнодобывающей компании «Мечел» выросли на 9,15%, до ₽161,98.

Акции «Распадской и «Мечела» растут на фоне новостей о наводнении в КНР, говорит аналитик «Велес Капитал» Елена Кожухова. Из-за сильных дождей пришлось закрыть 60 шахт в провинции Шаньси — крупнейшем угледобывающем центре в КНР, в котором добывается примерно четвертая часть всего угля в стране.

Наводнение привело к возобновлению роста цен на уголь, который для КНР стал особенно ценным ресурсом на фоне перебоев с электроэнергией в стране и высоких цен на нефть и газ, говорит Кожухова.

Аналитик «Финама» Алексей Калачев и ведущий аналитик ПСБ Алексей Головинов также отметили, что цены акций «Распадской» и «Мечела» подскочили из-за укрепления мировых цен на уголь. На бирже Чжэнчжоу фьючерсы на уголь по итогам торгов понедельника выросли на 11,6%, до 1408,2 юаня ($218,74) за тонну.

Кроме того, бумаги «Распадской» выросли после публикации сильных финансовых результатов по РСБУ, рассказал Головинов. В понедельник, 11 октября «Распадская» отчиталась о скачке чистой прибыли по РСБУ в январе-сентябре в 55,2 раза по сравнению с аналогичным периодом предыдущего года, до ₽43,013 млрд, при увеличении выручки на 11,22%. При этом, согласно отчетности, основная часть прибыли (₽41,3 млрд) приходится на «доходы от участия в других организациях».

Как отметили в «ПСБ Аналитика и Стратегия», основные потребители угля на азиатском рынке — Китай, Япония и Индия. В совокупности они формируют более 60% мирового спроса, например, на металлургический уголь, что связано с повышенным уровнем промышленного производства региона. Этот уголь используют для производства стали. При этом российский уголь занимает в Китае порядка 20% рынка, отмечают в ПСБ, а основные бенефициары повышенного спроса на уголь в Китае и Индии — российские компании.

Что будет с акциями Распадская и Мечел

Пандемия коронавируса и обвал рынков весной 2020 года привели к падению цен на сырую нефть и природный газ. Об энергетическом кризисе никто и не думал, поскольку нефть и газ торговались на многолетних минимумах. Спустя всего 18 месяцев мы видим совершенно противоположную ситуацию — котировки энергоносителей превысили многолетние максимумы, а ряд стран стали заложниками разворачивающегося энергокризиса.

FOB Ньюкасл служит ориентиром цены для всей Азии, являющейся крупнейшим в мире рынком топлива на сегодняшний день. На его основе рассчитывается стоимость более 90% всех торгуемых в мире деривативов на уголь, а большинство российских производителей поставляют уголь в Азию исходя из формулы цены с привязкой к этому бенчмарку.

Сегодня многих интересует, смогут ли акции Распадской и Мечела продолжить свой рост. Для Распадской основным генератором выручки и прибыли является коксующийся уголь. Несмотря на то, что большая его часть реализуются на территории РФ и Украины, ценообразование строится с оглядкой на внешние рынки. Поэтому котировки акций компании ходят с высокой линейной зависимостью от котировок австралийского коксующегося угля:

С точки зрения фундаментала, Распадская находится в отличном состоянии. Учитывая, что стоимость коксующегося угля пока еще держится на очень высоком уровне, ее акции имеют потенциал на быстрое закрытие дивидендного гэпа.

Однако, большая часть ее продукции поставляется по долгосрочным договорам таким крупным потребителям, как ММК и Металлоинвест, и в подобных договорах оговорены защитные механизмы от резких скачков цен на мировых биржах. По моим подсчетам, рост цен на уголь в Австралии отражается на отпускных ценах Распадской примерно в отношении половины ее поставок.

Но даже в таком случае по итогам второго полугодия Распадская может заработать

$270 млн чистой прибыли и выплатить еще рублей 30 дивиденда. Однако маловероятно, что подобные сверхцены долго продержатся. Сначала экологические требования, а теперь и нехватка электроэнергии в Китае привели к ограничениям на производство стали. Это уже привело к 50-процентному падению цен на железную руду за последние пару месяцев:

Цены коксующегося угля пока еще растут за счет дефицита его предложения из США, Австралии и Монголии, а также из-за недавних ограничений на работу китайских шахт. Однако как только производители увеличат мощности и восстановят логистику, — коксующийся уголь ожидает жесткое приземление.

С какой высоты это произойдет — предсказать невозможно, однако акции Распадской последуют за ценами на уголь. По этой причине бумаги Распадской нужно рассматривать исключительно в качестве спекулятивного инструмента, где котировки на коксующийся уголь являются поводырем для стоимости акций.

С акциями Мечел аналогичная ситуация. Однако кроме коксующегося угля, компания также поставляет энергетический уголь, цены на который взлетели следом за котировками газа. Дополнительным стимулом стали проливные дожди, проблемы с рабочей силой и логистикой в Индонезии, Австралии, Колумбии и Южной Африке — крупных экспортеров энергетического угля.

Кроме этого Китай радикально ужесточил меры наказания в связи с увеличением числа несчастных случаев при добыче полезных ископаемых. Этот закон вызвал у горняков нерешительность в вопросе увеличения добычи угля и усилил дефицит его предложения как раз в период серьезной нехватки электроэнергии в Китае.

Другими словами, для энергетического угля сейчас время идеального шторма, поскольку резко увеличить добычу газа и нефти не возможно, а тепло и электроэнергия нужны прямо сейчас. К тому же, исходя из текущей конъектуры цен, стоимость 1 МВт энергии, полученной из угля почти в 2,5 раза дешевле стоимости Мвт энергии, выработанной из газа. По этим причинам логично предположить, что после небольшой консолидации или даже отката, котировки энергетического угля могут продолжить рост.

Несмотря на то, что фундаментально Мечел в разы хуже Распадской, в отношение акций Мечела может сработать старое биржевое правило — чем хуже, тем лучше. Это означает, что чем больше было заложено негатива в котировки компании, тем более опережающую динамику они могут показать после того, как на фоне высоких цен к компании изменится отношение инвесторов.

Почему растет Распадская?

Попробую коротко и ясно изложить свое мнение, почему растет Распадская.

Триггером к переоценке компании послужили:

1. Распадская стала крупнее в 2 раза за счет покупки Южкузбассугля. Как теперь понимаем именно для этой сделки Распадская копила кэш последние года.

2. Evraz собирается провести выделение угольных активов в отдельный бизнес (spin off). На очень выгодных условиях как для акционеров Евраза так и для акционеров Распадской.

1. В результате spin off у Распадской вырастет количество акций в свободном обращении, что позитивно скажется на ликвидности акций.

2. Менеджмент Распадской ранее высказывался, что считает справедливой оценку компании в EV/EBITDA = 5, а сам ЕВРАЗ оценен рынком исходя из показателя EV/EBITDA около 6.

Если предположить что выделение произойдет из оценки EV/EBITDA = 5 или EV/EBITDA = 6, и продажи будут на уровне последних годов за исключением 2020, то тогда целевая цена акции выходит в районе 450-550 рублей. Это и есть основная причина столь сильного роста.

Бонусом ко всему радуют цены на коксующийся уголь, они на уровне пиков за последние 5-ть лет и возможно потенциал дальнейшего роста еще есть.

Судя по котировкам Распадской, события развиваются стремительно и spin off не за горами.

Данная статья не является Индивидуальной инвестиционной рекомендацией.