Блог компании AMarkets | К чему приведет рост ставок в США?

На мировых финансовых площадках наблюдается смешанная динамика. Риск высокой инфляции беспокоит рынки, однако постепенно внимание инвесторов переключается на другие данные. 14 мая был представлен апрельский релиз касательно розничных продаж в США, который оказался хуже ожиданий. Прогнозировался рост по сравнению с предыдущим месяцем, но данные показали небольшое снижение.

Снижение было зафиксировано в таких сегментах, как: универмаги, одежда, товары для спорта, мебель, а также онлайн-ретейл. В марте по ним наблюдался высокий рост.

Оборот вырос в сфере ресторанов и автомобилей, что, очевидно, связано с восстановлением экономики после Covid-19: начинает увеличиваться мобильность граждан и повышаться посещаемость ресторанов и кафе.

Активная кампания по вакцинации способствует снижению числа заболевших коронавирусом в ЕС и США, однако многие страны Азии, в том числе Индия и Япония, пока только преодолели очередную волну коронавируса. Федрезерв пока не планирует поднимать ставку. Но что нас ждет, когда ФРС изменит свои планы?

К чему приведет рост ставок в США?

Традиционно, как только в США повышаются ставки, рынок акций начинает снижаться, доллар и доходность облигаций демонстрируют рост.

Для мировой экономики изменения в денежно-кредитной политике американского регулятора могут иметь более существенные последствия.

Своей монетарной политикой США могут запустить гонку повышения процентных ставок среди мировых ЦБ. То есть Федрезерв своими действиями будет повышать мировую реальную процентную ставку. Ситуация ухудшается еще и тем, что у многих стран есть проблемы с высоким долгом, а также слабый потребительский спрос. Если в США доходы будут расти, то процентные ставки необходимо повысить, а это может привести к снижению потребительского спроса.

Таким образом, США будет экспортировать высокие ставки на весь мир, что чревато сильным торможением роста мировой экономики, так как высокие ставки сделают кредиты для национального бизнеса более дорогими.

С чего все начнется?

В течение последнего периода нулевой ставки (2008-2015 гг.) прошло 2 года с начала снижения ставки до первого повышения ставки. Таким образом, если американский регулятор начнет сокращать объемы покупок активов в начале 2022 года и продолжится сильное восстановление экономики, то в конце 2023 или 2024 года, возможно, наступит первое повышение ставки Федрезервом.

Правда, есть множество причин сомневаться, что такое долгое выздоровление будет носить устойчивый характер. Слабый отчет касательно рабочих мест является одним из примеров плохих экономических новостей, которые ФРС может использовать, чтобы отсрочить ужесточение своей политики. В последнее десятилетие мы наблюдали, как регулятор откладывал повышение ставок: для этого ему не нужно было много плохих новостей. Основываясь на новой системе инфляции, Федрезерв, вероятно, найдет причины, чтобы отложить повышение процентной ставки.

Растущая инфляция, которая сейчас наблюдается, может стать чем-то, что регулятор не рассмотрит как временное условие.

Чтобы инфляционный рост не рассматривался ФРС как преходящий, требуются растущие цифры инфляции в индексах цен. Возможно, потребуется несколько месяцев высоких показателей инфляции, прежде чем американский регулятор начнет вносить изменения в свою риторику

Может ли Федрезерв сохранять низкую ставку долгое время?

Мы видим со ставкой три варианта:

Конечно, последний вариант является идеальным: рост занятости, процветающая экономика, рост показателей компаний. Однако это больше похоже на утопию.

Сейчас ожидается, что инфляция, как минимум, останется около отметок 3.5-4%. В таком случае Федрезерв уже к лету, скорее всего, поменяет свою риторику, но не в сторону резкого повышения ключевой ставки, а в сторону снижения стимулирующих мер.

Могут просто отключить печатный станок. А вот бизнес в условиях достаточно высокой экономической активности и низкой процентной ставке будет процветать, благодаря чему вырастет занятость населения.

Поэтому в настоящее время хотя и есть резкий всплеск инфляции, однако ключевая процентная ставка останется на прежнем уровне.

Мы рекомендуем выбирать только надежных брокеров, которые работают много лет и имеют регуляторов. Например, AMarkets является участником The Financial Commission, и предлагает большое количество торговых инструментов, в том числе акции и криптовалюту.

WSJ: угроза отката на рынке акций США становится все убедительнее

Здание Нью-йоркской фондовой биржи на Уолл-стрит

МОСКВА, 13 сен — Dow Jones/ПРАЙМ. Американский фондовый рынок в этом году добился рекордного роста, но теперь многие аналитики Уолл-стрит начинают предупреждать, что в ближайшие недели и месяцы путь для инвесторов перестанет быть таким гладким.

Аналитики таких компаний, как Morgan Stanley, Citigroup Inc., Deutsche Bank AG и Bank of America Corp. опубликовали в сентябре статьи, в которых предупредили о рисках на американском фондовом рынке.

Индекс S&P 500 с начала года по четверг уже установил 54 рекорда – больше всего за аналогичный период с 1995 года, и несколько аналитиков считают, что возросла вероятность отката или, по крайней мере, снижения доходности.

За этим осторожным прогнозом, по словам исследователей, стоит сочетание ряда факторов, включая инвестиционную эйфорию, завышенные стоимостные оценки и опасения насчет того, что инфляция и сбои в цепочках поставок скажутся на прибылях компаний.

Стратеги BofA Securities в среду написали, что видят мало поводов для радости. Они задаются вопросом: «Остались ли еще хорошие новости?», добавляя: «Оптимизм во многом уже заложен в котировки».

Команда Bank of America во главе с Савитой Субраманиан, руководителем отдела американских акций и количественной стратегии, переместила свой целевой показатель S&P 500 на конец года на отметку 4250 пунктов – это на 4,7% ниже уровня 4458,58 пункта, на котором индекс закрылся в пятницу. Ориентир на конец 2022 года Bank of America установил на уровне 4600 пунктов.

Осторожный прогноз аналитиков в отношении американских акций представляет собой контраст с девизом «Альтернативы нет», который преобладал в высказываниях инвесторов большую часть прошлого года. Многие инвесторы оправдывали свою постоянную «бычью» позицию по акциям крайне низкой доходностью по другим активам, включая облигации.

Мягкая денежно-кредитная политика Федеральной резервной системы США в этом году также обеспечила постоянный импульс для акций. Инвесторов привлекала высокая доходность акций целого ряда компаний, начиная от акций-мемов и заканчивая бумагами тех, кто выиграл от Covid-19.

Однако в сентябрьских отчетах некоторые стратеги отметили, что обращают внимание и на другие сегменты рынка. На прошлой неделе стратеги Morgan Stanley понизили долю американских акций в портфеле до «ниже ориентира», заявив, что предпочитают акции компаний Европы и Японии. Кроме того, они видят выгоду и в инструментах денежного рынка.

«Мы понимаем, что наше решение повысить долю денежных средств в портфеле может вызвать недоумение», – написала команда Morgan Stanley, включая аналитика Эндрю Шитса. В статье добавлена оговорка, что отдельные международные акции и другие активы остаются привлекательными по сравнению с денежной формой хранения капитала.

Далее в статье говорится: «По прогнозам стратегов Morgan Stanley, в течение следующих 12 месяцев денежные средства будут превосходить американские акции, государственные облигации и кредитные инструменты».

В последние торговые сессии на американском фондовом рынке уже появились признаки слабости. Все три основных индекса на прошлой неделе и за первую половину сентября снизились. Если тенденция сохранится, то это будет первый месячный откат S&P 500 с января.

В целом, сентябрь, как правило, является неудачным периодом для американского фондового рынка. В этом году инвесторы вступают в этот неспокойный период с явной неопределенностью.

На этой неделе инвесторы будут анализировать последние данные по инфляции в США: во вторник Министерство труда опубликует индекс потребительских цен. Участники рынка также будут следить за свежими комментариями представителей центральных банков относительно того, когда ФРС свернет свою программу стимулирования экономики. Некоторые инвесторы и аналитики рассматривают ужесточение денежно-кредитной политики как потенциальный риск для рынка акций.

Аналитики Citi Research на прошлой неделе отметили еще один риск для рынка: они опасаются, что текущий преобладающий «бычий» настрой может усилить распродажу.

Количество длинных позиций по S&P 500 превышает количество коротких в пропорции 10 к 1, написала группа аналитиков, включая Криса Монтагу, добавив, что около половины длинных позиций окажутся в убытке, если базовый индекс опустится ниже отметки 4435 – менее чем на 1% от уровня закрытия пятницы.

«Это означает, что даже небольшая коррекция может быть усилена принудительной ликвидацией длинных позиций, что приведет к дальнейшему падению», – говорится в заметке Citi.

Аналитики выступали с подобными тревожными комментариями и прежде. На протяжении 2021 года самые разные обозреватели Уолл-стрит высказывали опасения по поводу избытка на рынке, и инвесторы периодически готовились к откату.

Тем не менее, американские акции в основном продолжали расти, даже несмотря на случающиеся спады. В пятницу индекс S&P 500 упал пятую сессию подряд, что стало самой длинной полосой неудач с февраля. За неделю его потери составили 1,7%.

Последний раз американский индекс широкого рынка понес схожие потери на неделе, закончившейся 18 июня, когда он упал на 1,9%. За следующие три недели индекс вырос на 4,9%.

Оптимизм на фоне рецессии: почему растет рынок США

США стали главным очагом пандемии COVID-19, лидером по числу заболевших и умерших. Однако это не помешало американскому рынку акций за два месяца отыграть большую часть последствий апокалипсиса февраля-марта. От мартовского минимума индекс S&P 500 прибавил более 30%.

Надежда на выздоровление

Сегодняшняя рецессия не имеет прецедентов в мировой истории, так как спровоцирована мерами самоизоляции, введенными из-за пандемии. Поэтому кажется, что если людям вновь позволить свободно передвигаться, экономика заработает с прежней силой. К тому же структурные проблемы в финансовой системе не столь велики, как во время ипотечного кризиса 2008 года.

Однако все больше экспертов допускают вероятность второй волны пандемии. В таких условиях экономика, может, и начнет восстанавливаться во втором полугодии, но улучшения будут более плавными. Остаются и риски «второго дна» — нового обвала на рынках.

Мировые центробанки извлекли опыт из прошлых кризисов и поспешили помочь финансовой системе. «Вертолет с деньгами» кружит над глобальной экономикой, а главными бенефициарами этой помощи традиционно являются финансовые рынки.

ФРС США не просто снизила диапазон ключевой ставки практически до нуля. Фактически регулятор начал безлимитное количественное смягчение. Федрезерв будет скупать гособлигации и ипотечные бумаги в объеме, необходимом для бесперебойной работы рынков. В программу добавили нестандартные инструменты, включая ETF на облигации.

Сейчас рыночные процентные ставки — доходности гособлигаций США — находятся в районе исторических минимумов. Доходность десятилетних бумаг составляет 0,7% годовых, год назад речь шла о 2,4%. Справедливая стоимость акций имеет прямую зависимость от прогноза по доходам и обратную — от процентных ставок.

Иначе говоря, снижение ставок улучшает фундаментальную стоимость акций, хотя падение ожиданий по доходам корпораций играет не в пользу бумаг. Обвал рынка в марте сделал акции неоправданно дешевыми, что логично привело к последующему взлету котировок.

После мартовского обвала рынок акций восстанавливался как раз за счет ралли в бумагах группы FAAMG (Microsoft, Apple, Amazon, Google, Facebook). В ходе пандемии бизнес перешел в онлайн. Из-за мер самоизоляции резко вырос оборот электронной торговли, спрос на облачные решения, стриминговые сервисы.

Поэтому мы видим, как акции Amazon устанавливают рекорд за рекордом. От минимумов марта бумаги взлетели на 50%. На ближайшие 12 месяцев прогноз Refinitiv предполагает увеличение прибыли на акцию Amazon на 27%. Возросший спрос на домашние развлечения помог Netflix прибавить около 30% капитализации с начала года. Модель подписки и облачные сервисы Microsoft сделали ее самой дорогой компанией в мире, с начала года ее бумаги выросли примерно на 15%. Для сравнения: чтобы вернуться к уровням начала года, S&P 500 все еще не хватает около 6%.

Исключать снижения, конечно, не стоит. Масштабы экономического ущерба от пандемии еще не вполне ясны. И все же обновление минимума этого года на американском рынке акций — пока не самый вероятный сценарий.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

29 ноября: главное, что нужно знать до старта торгов

Российский рынок акций и цены на нефть после пятничного обвала

В пятницу российский рынок акций завершил торги мощным обвалом. Индекс Московской биржи рухнул на 3,47%. Валютный индекс РТС обвалился на 4,58%. Ситуация на рынке РФ не была уникальной — в последний день прошлой недели волна распродаж прошла по биржам США, Европы и Азии.

Таким образом рынок отреагировал на появление нового штамма COVID-19, получившего название «омикрон». Новый вариант коронавируса сначала выявили в странах Африки, затем появились сообщения о случаях инфицирования штаммом в Бельгии, Израиле, Гонконге, Австралии, Германии, Великобритании, Нидерландах и других странах. 28 ноября Израиль стал первой страной, которая запретила въезд иностранцам из-за распространения нового штамма коронавируса. Вслед за Израилем аналогичные ограничения ввели власти Марокко.

Всемирная организация здравоохранения (ВОЗ) сообщила, что существует повышенный риск повторного заражения уже переболевших COVID при контакте с новым штаммом, но вместе с тем нет данных, указывающих, что новый штамм опаснее варианта «дельта».

Кто выиграл на опасениях новой волны COVID

В акциях производителей вакцин Moderna и Pfizer в минувшую пятницу прошло ралли: котировки двух компаний росли на 26% и 5% соответственно.

Заметный рост также показывали бумаги компаний, чьи сервисы были востребованы во время карантинных ограничений. Среди них: платформа для видеоконференций Zoom, сервис для занятий фитнесом Peloton, сервис для доставки еды Deliveroo, сервис для удаленного контроля за компьютерами TeamViewer.

Интересные отчеты и события 29 ноября

Последний день для покупки акций под дивиденды

Что происходит на СПБ Бирже утром 24 ноября

ФРС сворачивает стимулирование, но рынок акций вырос, а не упал! И вот почему

В этом посте постараюсь максимально понятно объяснить, что сейчас происходит. Глава федрезерва США позавчера объявил о переходе к tapering.

Tapering («постепенное ослабление» или «торможение») — процесс замедления темпов покупки активов Федеральной Резервной Системой США, ознаменовывающий начало сворачивания политики «количественного смягчения» (Quantitative easing, QE).

Возможно, вам стало сейчас совсем-совсем ничего непонятно! Так что предлагаю вернуться на 1,5 года назад и разобраться с тем, как мировая экономика оказалась в такой позиции, в которой она есть сейчас, откуда во всём мире появилась инфляция, почему автомобили и стройматериалы в Усть-Застойске подорожали в несколько раз, причем здесь ФРС и почему рынки акций всего мира растут, а вообще-то должны падать (нет, не должны).

Разгон

У ФРС США есть этакий чудо-инструмент, от которого буквально зависит вся мировая экономика — базовая процентная ставка Федрезерва. Это не значит, что центробанки других стран не так важны — вовсе нет. Их решения также значительны, но США — крупнейшая экономика мира, этот факт не оспорить, так что всё происходящее там неизбежно влияет на весь мир.

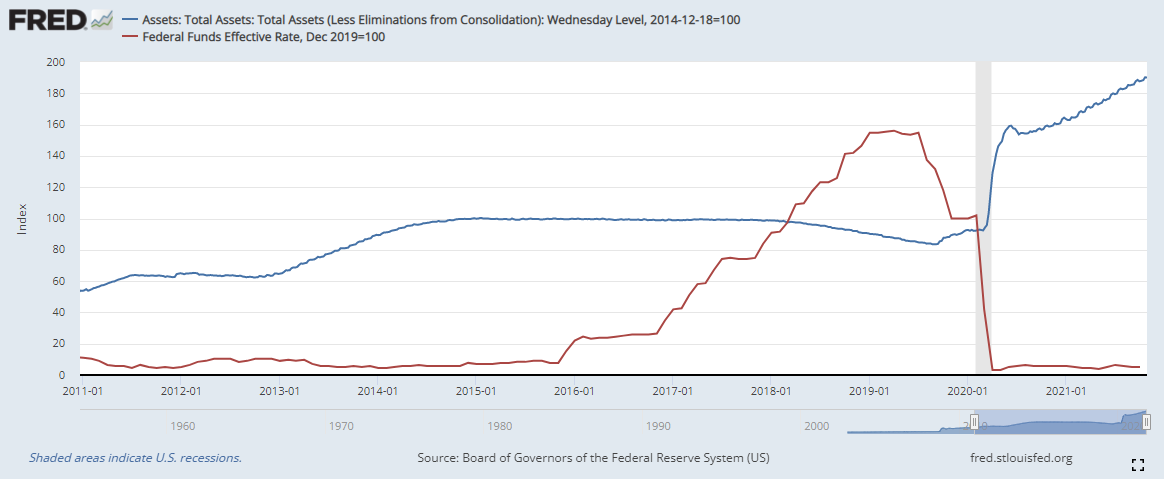

И возвращаясь в начало 2020 года, каждый из нас может вспомнить, что события разворачивались стремительно! Ещё в конце января никто и подумать не мог о том, что произойдёт в начале марта. Реагировать Федрезерву на закрывающуюся на локдаун экономику тоже приходилось резко и без реверансов. В предыдущий кризис, в 2008 году, многие осуждали ФРС за нерешительность, из-за которой кризис был столь глубоким. Так что на этот раз базовая ставка была снижена с 1,5% до нуля всего за 2 недели: на заседании 3 марта — на 0,5%, на экстренном незапланированном заседании 15 марта — ещё на 1%. Параллельно этому происходил ещё один процесс — массированные вливания «свежих» денег в кровеносную систему экономики:

красная линия — ставка ФРС, синяя линия — активы на балансе ФРС. Внимание на период, отмеченный серым — начало 2020 года

красная линия — ставка ФРС, синяя линия — активы на балансе ФРС. Внимание на период, отмеченный серым — начало 2020 года

Федрезерв «влил» рекордные 3 триллиона долларов в рекордно короткие сроки. В июне немного притормозил, а начиная с июля — продолжил, со скоростью 80 миллиардов долларов в месяц. Здесь может возникнуть резонный вопрос: а как выглядит этот процесс «вливания» денег? Что это — ФРС дарит кому-то деньги или как это работает?

Если срезать острые углы и немного упрощать, то это работает следующим образом:

Этот процесс и называется «количественным смягчением» или в простонародии QE (аббревиатура от Quantitative Easing). Уже в августе-сентябре ФРС чуть подкрутил тумблер, поставив ориентир 120 миллиардов долларов в месяц вместо объявленных ранее 80 миллиардов в месяц. Вы можете наблюдать за балансом рептилоидов тут.

Торможение

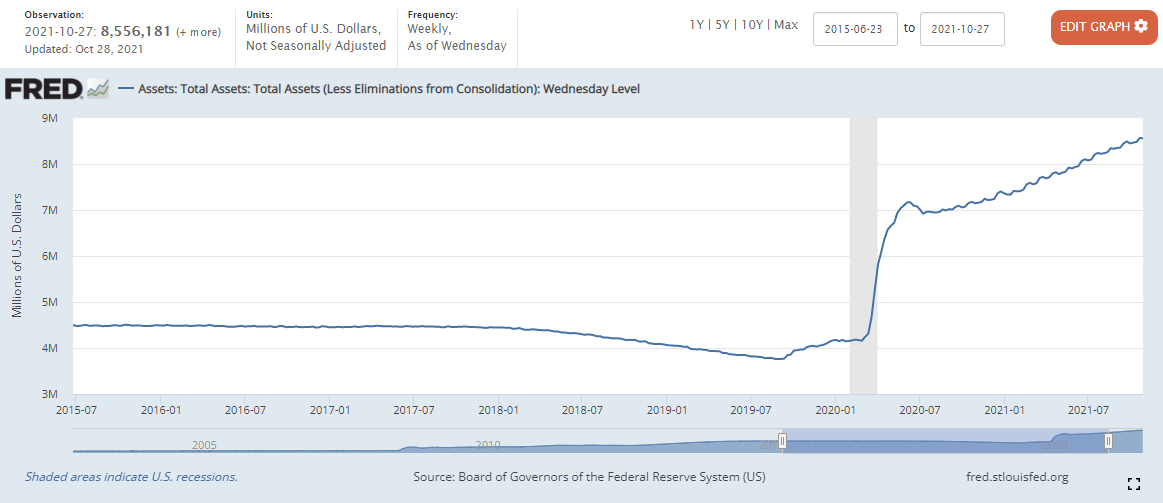

Эта скорость количественного смягчения (120 млрд/мес) и поддерживалась вплоть до вчерашнего дня:

Активы Федрезерва: вы можете видеть это равномерное наращивание после резкого скачка — про него написан абзац выше

Активы Федрезерва: вы можете видеть это равномерное наращивание после резкого скачка — про него написан абзац выше

Сейчас активы Федрезерва составляют 8,55 трлн долларов, и они продолжат расти. Но более медленными темпами. На заседании 3 ноября 2021 года объявлен долгожданный Tapering — начиная прямо с ноября-месяца, ФРС будет замедлять скорость создания денег на 15 миллиардов долларов в месяц. Из них 10 млрд/мес придется на те самые казначейские облигации (госдолг США), и 5 млрд/мес — на ипотечные закладные. Да, в объяснении выше я упростил, но вообще-то они скупают ещё и ипотечные закладные, ну не суть.

Важно понимать, что если силу «притормаживания» изменять не будут, то примерно к июлю 2022 года QE сойдёт на нет (120 / 15 = 8 месяцев). Это значит, что вот этот график выше выйдет на «плато».

Остановка

Окей, предположим, всё так и останется. QE приостановится в июле 2022. А дальше что?

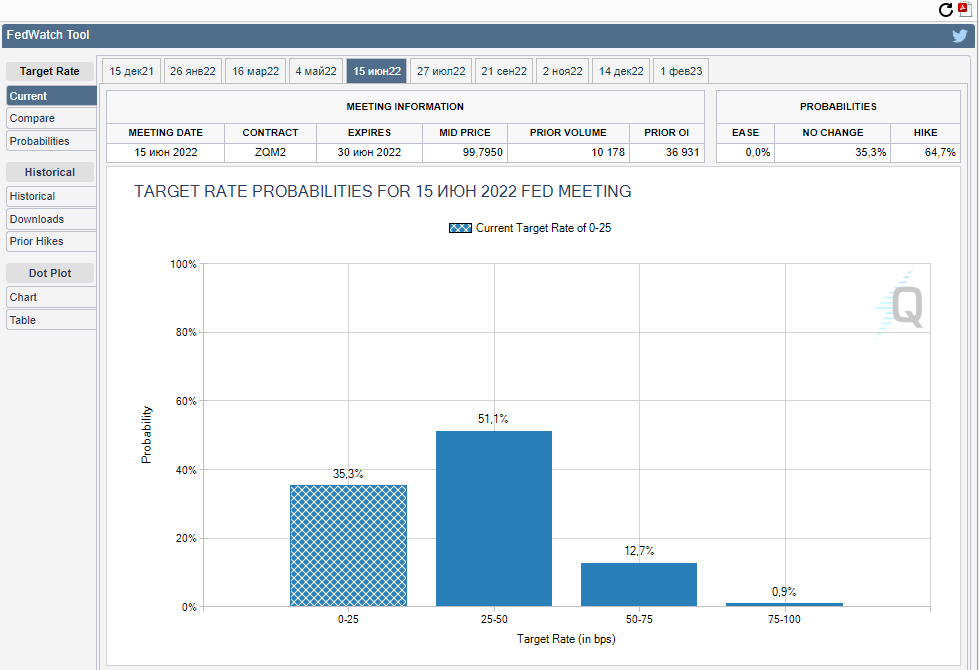

«Шахматная» заливка — это текущая ставка, и вероятность её сохранения на заседании ФРС 15 июня 2022. Сплошная заливка — иные варианты (повышение).

«Шахматная» заливка — это текущая ставка, и вероятность её сохранения на заседании ФРС 15 июня 2022. Сплошная заливка — иные варианты (повышение).

Если смотреть на CME FedWatch Tool, то мы можем увидеть, что на ближайшее заседание ФРС к тому моменту закладывается только 35% вероятность, что базовая ставка ФРС останется прежней (0-0,25%), 65% же убеждены, что она повысится.

А на конец 2022 года так вообще — вероятность повышения ставки свыше 95%.

Занимательно, что на следующее заседание (через 1,5 месяца) закладывается вероятность 100%, что ставка сохранится, а на январь 2022 года в этом уверены 97,5% участников рынка. На эти варианты решения ФРС на Чикагской товарной бирже торгуются деривативы, так что любой (ну или почти любой) человек, уверенный в том, что он умнее рынка — может в любой момент вместо того чтобы говорить взять и сделать — поставить собственные деньги, купив соответствующий фьючерсный контракт и заработать миллионы долларов (если не миллиарды). Но если вместо этого он предпочитает и дальше рефлексировать — возможно, он и сам-то не особо верит в свои слова, имейте это ввиду.

Газ и тормоз

Чтобы стало ещё понятнее, то у ФРС как бы есть две педали газа и две педали тормоза:

Может ли ФРС не останавливать QE, но повысить ставку? Ну в теории всё возможно, но зачем зажимать сразу и газ, и тормоз? Вы можете ради эксперимента попробовать это на своём автомобиле (но лучше не надо). Это конечно тоже опыт, но бесполезный, а может даже и опасный.

Может ли ФРС не повышать ставку, а начать снижать баланс? Наверное, тоже может — использование Педали тормоза №2 вместо Педали тормоза №1 — почему бы и нет. Но навряд ли: уже есть опыт и есть понимание, что экономическая машина адекватно реагирует на правильную последовательность — сначала №1, затем №2, к чему эксперименты?

Может ли ФРС не нажимать на тормоза? Да, и рынок оставляет небольшую вероятность за этим событием.

Торможение — это плохо для акций?

Финансовый гуру из интернетов заявит, что безусловно да! Этот ужасный, конченный, алогичный рынок должен получить оплеуху и упасть! Примерно так они рассуждают. Но давайте и мы порассуждаем.

Чуть меньше денег в системе и чуть дороже кредит — безусловно это звучит некруто для бизнесов (равно акций). Не будем считать, насколько некруто, хотя поупражняться можно.

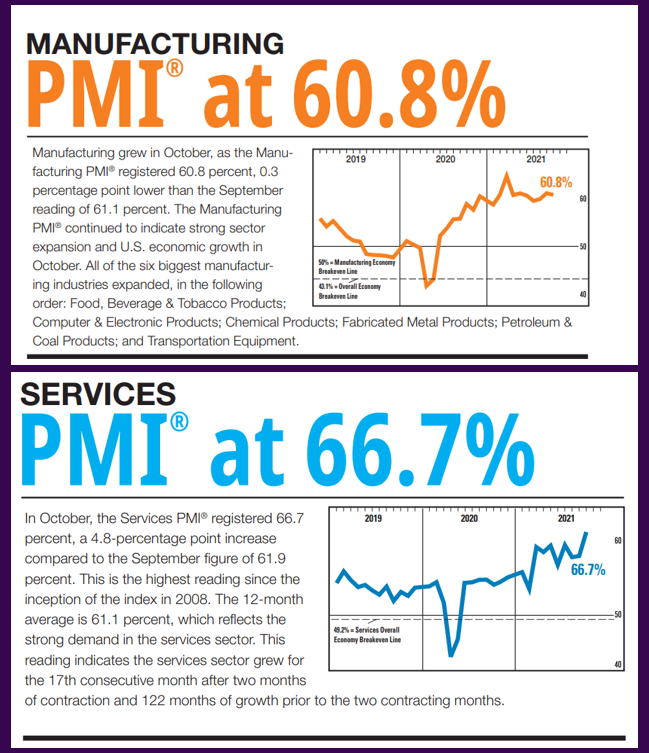

Но для чего делается это торможение? Для снижения рисков в системе — для снижения риска перегрева двигателя автомобиля, а перегрев может привести к самым непредсказуемым последствиям. ФРС видит прекрасные данные по оживлению экономики:

PMI — показатели состояния бизнеса

PMI — показатели состояния бизнеса

Показатели PMI сейчас рекордные — с 2008 года такого оживления в услугах в США не было! Напомню, что PMI ниже 50 — это снижение активности, а выше 50 — повышение активности.

Этот показатель (PMI) формируется путём опроса бизнесменов, им буквально задаётся вопрос «сегодня у вас дела идут лучше, чем вчера?» Чем больше опрашиваемых специальными институтами предприятий заявляют о том, что сейчас прямо вообще хорошо, лучше чем вчера — тем выше показатель. Вы можете наблюдать за PMI тут. Данные по созданию новых рабочих мест также выходят рекордные. ФРС видит, что сейчас похоже покатились с горки, так что надо снять ногу с педали газа и даже в обозримом будущем может начать притормаживать.

А бизнесам (равно акциям) что? Им дали мощнейший стимул, теперь они и сами могут. Рынок акций больше всего ненавидит неопределённость. Негативная определённость (замедление QE) — гораздо лучше, чем неопределённость. Поэтому рынок акций растёт, а не падает на «плохой» новости. «Плохая» новость давно заложена в стоимость.

Я скажу больше: как мы с вами видим, повышение базовой ставки ФРС в следующем году — это тоже уже заложенная в стоимость новость. Её уже ждут. Неопределённость здесь хоть и есть, но её не так много, как может показаться. А туда ближе и эта неопределённость исчезнет, и останется только ещё одна «плохая» новость, заложенная в стоимость. Так что я не удивлюсь, что когда и если ФРС повысит-таки ставку, рынок акций не упадёт или наоборот — немного вырастет. Финансовые «эксперты» в интернетах будут снова рассказывать о том, как иррационален рынок акций, хотя на самом деле всё наоборот.

Бойтесь неопределённости, а не «плохих» (уже давно всем известных) новостей.

За чей счёт банкет?

Вы можете задаться вопросом:

Ну хорошо, у нас есть организация, у неё есть чит-код, созданные доллары распределяются между американцами, а от возникающей инфляции страдают вообще все, и жители Усть-Застойска в первую очередь. Им правительство долларов не выдаёт, а цены на стройматериалы улетели в космос. Разве это справедливо? И за чей счёт весь банкет?

На вопрос про справедливость ответить не могу (может, и несправедливо). Но мы не знаем, что было бы с миром без этих вливаний. Есть мнение, что было бы всё гораздо хуже. А так — есть просто инфляция (ну да, высоковатая) и нет голодного апокалипсиса, хаоса и краха всей финансовой мировой системы.

А вот на второй вопрос ответить нетрудно: гуляем мы за счёт тех, кто держит деньги — на вкладах и под подушкой. Причём, неважно какого цвета деньги, сейчас обесцениваются примерно все валюты мира, разве что швейцарские франки медленнее, а японские иены — нет.

Те, кто держит денежные накопления, — заплатили за пьянку. Те, кто держал бизнесы (акции), товары или недвижимость — наоборот, в плюсе. Я пишу не о мелких бизнесах из пострадавших отраслей, которые разорились, а в целом о типах активов.

Именно так и работает инфляция. Дензнаков стало намного больше. Товаров больше не стало, а стало даже меньше — производства замедлялись, а люди скупили и сожрали всё, что плохо лежало. Недвижимости становится больше, но это медленный процесс. А товары (относительно которых дензнаков стало заметно больше) производит кто? Бизнесы. Бизнесы зарабатывают больше дензнаков на единицу товара. Кто-то же повышает цены на эту плитку для ванной комнаты и Хёндай Солярис в автоцентре, не рептилоиды же по ночам ценники переклеивают! Так что вообще непонятно, на что надеялись те, кто предсказывал падение акций из-за ожидаемой инфляции. К которой у нас с вами было много времени подготовиться.

Моя позиция

Моя позиция прежняя — я остаюсь на 90% и более в акциях. Неопределённости случаются, предугадать их невозможно. Я до сих пор не понимаю, повезло ли мне или это следствие понимания описанных процессов. Но факт остаётся фактом — в последние три года я делал ровно то, что было оптимальным, переставлял паруса, ловил попутный ветер. Продолжаю следовать своему курсу. Пишу об этом в своем блоге в Телеграм.