Для начинающих на рынке: что лучше Сургутнефтегаз АО или АП?

Иногда подписчики канала в чате зададут вопрос, над которым потом долго размышляю! Этим мне и нравится чат, потому что там, разумеется, что не всегда, но проходят вопросы интересные. Вот, например, Дмитрий затронул тему: что может стрельнуть сильнее префы или обычки касаемо Сургутнефтегаза. Тема хорошая, достойная для того, чтобы уделить ей центральное место в утреннем посте.

Начну я с того, что скажу, я не люблю дивидендные бумаги. Я прекрасно понимаю, что такая позиция очень непопулярна в среде инвесторов. А еще не люблю ОФЗ, ЕТФ, ФОНДЫ, структурные продукты и понятно, что всякие банковские депозиты, но это отступление от темы, просто ради того, чтобы вас познакомить со своим отношением к этим инструментам.

Так вот, отвечая на суть вопроса Дмитрия, самое главное – мы никогда не сможем угадать что все-таки стрельнет сильнее АО или АП. Недавний пример с привилегированными акциями Мечела это наглядно продемонстрировал. Я сознательно не то, что не покупал АП Мечела, я сознательно за ними не следил. Однако, когда увидел рост и увидел подготовку всего того движения уже де-факто, мне стало понятно, что технически там была картина практически идеального выстрела. Но помешало мое отношение к дивидендам.

Я не люблю дивиденды. Мне как экономисту абсолютно не нравится, когда компания начинает транжирить средства на удовлетворение амбиций акционеров, вместо того, чтобы создавать новые проекты для развития бизнеса. Чем мне нравится Яндекс? Тем, что он не платит дивиденды. Как бизнесмен по своей натуре, я придерживаюсь именно такого подхода. Но как говорится «се ля ви», Дивиденды – это один из способов возврата вложенных средств своим мажоритарным акционерам. Миноритарии идут просто до кучи, получая свой процент от чистой прибыли. Как говорится, логика жизни и ничего с этим не поделаешь.

Но эти мои «люблю/не люблю» дивиденды – чисто профессиональное пристрастие. Оно тоже часть эмоций, которым на рынке не особо должно быть место. Поэтому давайте порассуждаем без них, на примере акций Сургута, и попытаемся предположить на основании логики, а что может стрельнуть сильнее АО или АП?

АО. В октябре в 2019 году, когда в СМИ и инвесторы вспомнили про кубышку Сургута, произошел сильный вынос, который составил 126% роста.

Других причин для выноса просто не было. После этого, акция несмотря на пандемию ушла в накопление, которое продолжается уже более полутора лет, при этом делается накопление на повышенных объемах. Вопрос: на что мы в праве рассчитывать при такой картине, ради чего сейчас идет накопление? Для многих накопления и не видно вовсе, но я вам скажу, что более 18 месяцев боковика делается не просто так. И что касается меня, я рассчитываю, что выход из боковика приведет к тестированию исторического максимума. То есть мне в АО очевидна и логична цель. Далее про АП.

АП. В привилегированных бумагах мы никакой зоны длительного накопления не наблюдаем.

Да, мы видим какой-то боковик, с желанием в среднесроке, а может и в долгосроке пройти свой исторический максимум, но потенциал до исторического экстремума составляет всего 20%. Понятно, что +20% это тоже очень даже хорошо, но это не +45% потенциала по АО.

Но это такой формально-технический подход. Если подходить с более глубоким пониманием, то становится очевидным, что Сургут недооценен ни по обычкам, ни по префам. Поэтому мы с вами не должны быть удивлены тому развитию картины, который будет под флагом роста и той, и другой бумаги.

Вот такой мой взгляд, возможно, он расставит нужные наиболее подходящие вам приоритеты, а Дмитрию спасибо за хороший вопрос. Всем удачного дня.

Александр Перфилов, автор телеграм-канала «Взгляд на рынок»

Мой канал для того, чтобы все делать на рынке вовремя

«Сургутнефтегаз» – кубышка с сюрпризом. Можно заработать до 43%

Стоит ли покупать акции «Сургутнефтегаз»

Инвестиционная идея

На слухах о возможном изменении инвестиционной политики «Сургутнефтегаза», обыкновенные акции компании одним движением достигли ранее намеченной цели аналитиков ГК «ФИНАМ». Это подтверждает их предположение, что любое позитивное корпоративное событие, а в ожидании 2024 года вероятность таких событий возрастает, способно значительно поднять рыночную оценку «Сургутнефтегаза».

Аналитики ГК «ФИНАМ» подтверждают рекомендацию «Покупать» по обыкновенным и привилегированным акциям ОАО «Сургутнефтегаз».

Сводка основных показателей по акциям «Сургутнефтегаз»

Краткое описание эмитента

ОАО «Сургутнефтегаз» – одна из крупнейших частных вертикально-интегрированных нефтяных компаний России.

Основные направления бизнеса «Сургутнефтегаза» – разведка и добыча углеводородного сырья, переработка нефти и газа, производство электроэнергии, производство и маркетинг нефтепродуктов и продуктов газопереработки.

Занимает четвертое место по объемам нефтедобычи, второе место по эксплуатационному и первое место по разведочному бурению.

Поиск, разведка и добыча углеводородного сырья ведутся «Сургутнефтегазом» в трех нефтегазоносных провинциях России – Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Переработкой углеводородного сырья занимаются два предприятия компании: «Киришинефтеоргсинтез (ООО «КИНЕФ», Ленинградская область) и газоперерабатывающий завод в Ханты-Мансийском автономном округе – Югре.

Динамика акций «Сургутнефтегаз» в сравнении с индексом РТС

«Сургутнефтегаз» экспортирует около 50% добываемой нефти и некоторую часть нефтепродуктов. Большая часть нефтепродуктов реализуется в России – компания располагает сетью АЗС под своим брендом.

«Сургутнефтегаз» не публикует релизы по результатам операционной деятельности, что было учтено аналитиками при дисконтировании оценки компании. По данным Центрального диспетчерского управления ТЭК, в первой половине 2019 году добыча нефти у «Сургутнефтегаза» относительно прошлогоднего аналогичного периода увеличилась на 0,5% и составила до 29,93 млн тонн. Добыча природного газа снизилась год к году на 0,1%, до 4,87 млрд кубометров.

Компания может позволить себе любой крупный инвестиционный проект, но тем не менее избегает их, продолжая накапливать денежные средства. Фактически, рынок исключает эту «подушку» из оценки компании, кроме ее влияния на финансовый результат.

По данным Московской биржи, в свободном обращении находится 25% обыкновенных и 73% привилегированных акций компании.

Финансовые результаты

Из-за волатильности валютного рынка финансовые результаты компании снова не соответствуют ее операционной деятельности. Консолидированная выручка «Сургутнефтегаза» по МСФО в первой половине текущего года выросла на 10,6% относительно первой половины прошлого и составила 807,37 млрд руб. При этом операционная прибыль увеличилась на 12,0% до 222,44 млрд руб. Однако, изменение курсовых разниц принесло компании за период потери на 304,69 млрд руб. вмести прибавки на 225,16 млрд руб., полученной годом ранее. В итоге, компания завершила полугодие с убытком в 15,52 млрд руб. против прошлогодних 390,00 млрд руб. прибыли.

По состоянию на конец отчетного периода «Сургутнефтегаз» имел на долгосрочных депозитах 2040,16 млрд руб. и на краткосрочных – 955,35 млрд руб. Большая часть этих депозитов – валютные, преимущественно в долларах США. Поэтому укрепление рубля «съело» прибыль компании.

Ниже представлен прогноз аналитиков ГК «ФИНАМ» по основным финансовым показателям ОАО «Сургутнефтегаз» на 2020 г.

Прогноз по основным показателям акций «Сургутнефтегаз»

Дивиденды

Дивидендная политика ОАО «Сургутнефтегаз» предусматривает, что при вынесении на голосование вопроса о дивидендах компания ориентируется на финансовые результаты, внешние и внутренние факторы компании, а также интересы дальнейшего развития. Отдельно оговаривается, что выплаты по привилегированным акциям составляют 10% от чистой прибыли по РСБУ и платятся они на 25% уставного капитала (доля привилегированных акций).

При этом, если сумма дивидендов, выплачиваемая по каждой обыкновенной акции, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям. Такое положение во многом предопределило тот факт, что привилегированные акции «Сургутнефтегаза» торгуются по цене выше обыкновенных.

Дивиденды платятся ежегодно. Как правило по факту в последние годы они составляли по обыкновенным акциям 0,6 – 0,65 рубля на акцию, а остальная сумма распределяется по привилегированным. По итогам 2018 года компания выплатила на каждую обыкновенную акцию по 0,65 рубля, а на каждую привилегированную – по 7,62 рублей.

Сравнительные коэффициенты

Для сравнения аналитики использовали показатели компаний отрасли, сопоставимых по капитализации и производственным параметрам.

Сравнение акций «Сургутнефтегаз»

Оценка

Бессмысленно сравнивать компанию по коэффициентам или дисконтировать ее денежные потоки, когда ее ликвидные активы (3,252 трлн руб. на 30 июня 2019 г.) вдвое превышают ее рыночную капитализацию при полном отсутствии долгов. Очевидно, что «Сургутнефтегаз» оценивается рынком фактически без учета накопленной денежной позиции, будущее которой неизвестно.

С другой стороны, колоссальная недооценка несет в себе большой потенциал для роста при любых позитивных изменениях в информационной политике, инвестиционной стратегии или корпоративном управлении. Фактически, даже слухи и предположения, вызванные информацией о создании для операций на фондовых рынках дочерней компании ООО «Рион», вызвали взлет котировок обыкновенных акций «Сургута».

Предположения звучали разнообразные –легализация собственников перед трансфером власти, дележка накопленной кубышки между акционерами, выкуп акций у миноритариев, инвестиции накопленных средств в доходные активы, но все они были опровергнуты в заявлениях представителей компании.

На взгляд аналитиков ГК «ФИНАМ», последнее предположение наиболее реалистично. Постоянные валютные скачки, а также предложения банков об отрицательных ставках по валютным депозитам могли подвигнуть руководство компании к изменению инвестиционной политики. Даже перевод этих средств в ценные бумаги способен вызвать новый рост акций хотя бы потому, что позволит вновь использовать их в оценке активов компании.

По-прежнему, любые позитивные корпоративные изменения в компании способны поднять ее стоимость в разы. Поэтому аналитики полагают, что акции «Сургутнефтегаза» являются, хотя и рискованным, но перспективным долгосрочным активом и подтверждают рекомендацию «Покупать».

«Газпром нефть» VS «Сургутнефтегаз» — какие акции выбрать?

«Газпром нефть» (SIBN) и «Сургутнефтегаз» (SNGS) — крупные российские нефтедобывающие компании. Имеют вертикально интегрированную структуру бизнеса. Занимаются поиском месторождений углеводородов, добычей нефти и газа, переработкой и созданием нефтепродуктов, а также реализацией продукции в России и на зарубежных рынках, в том числе через собственные АЗС.

Контролирующим акционером «Газпром нефти» является государственный газовый монополист «Газпром», а структура акционерного капитала «Сургутнефтегаза» весьма запутанна. Понять, кто действительно контролирует компанию, сложно, ведь большую часть её акций держат дочерние организации самой компании.

В этой статье постараемся разобраться, что объединяет и что отличает два бизнеса, рассмотрим динамику их основных операционных и финансовых показателей, оценим структуру доходов и рассчитаем ключевые мультипликаторы. Также проанализируем динамику котировок акций на бирже и попробуем подвести итог — какой бизнес выглядит привлекательнее с точки зрения инвестора.

Положение в отрасли

Ключевые добывающие и перерабатывающие активы «Газпром нефти» и «Сургутнефтегаза» расположены в России, а основной доход обе компании получают от продажи нефти и нефтепродуктов. Однако структура доходов значительно отличается.

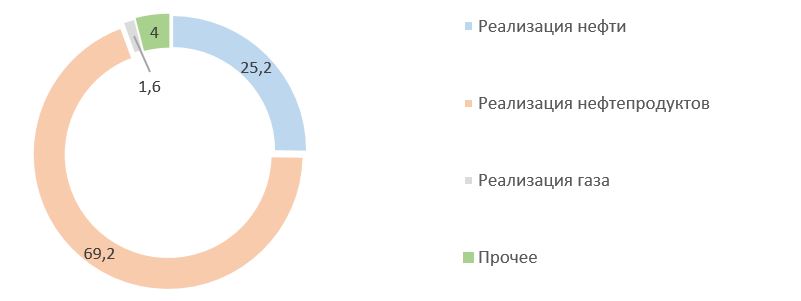

«Газпром нефть» основную выручку получает от продажи нефтепродуктов: 69,2% от всей выручки по итогам 2020 г. А «Сургутнефтегазу» основную выручку от реализации приносит продажа сырой нефти внешним покупателям: 59,4% от всей выручки по итогам 2020 г.

Структура выручки ПАО «Газпром нефть» в 2020 г., %

Структура выручки ПАО «Сургутнефтегаз» в 2020 г., %

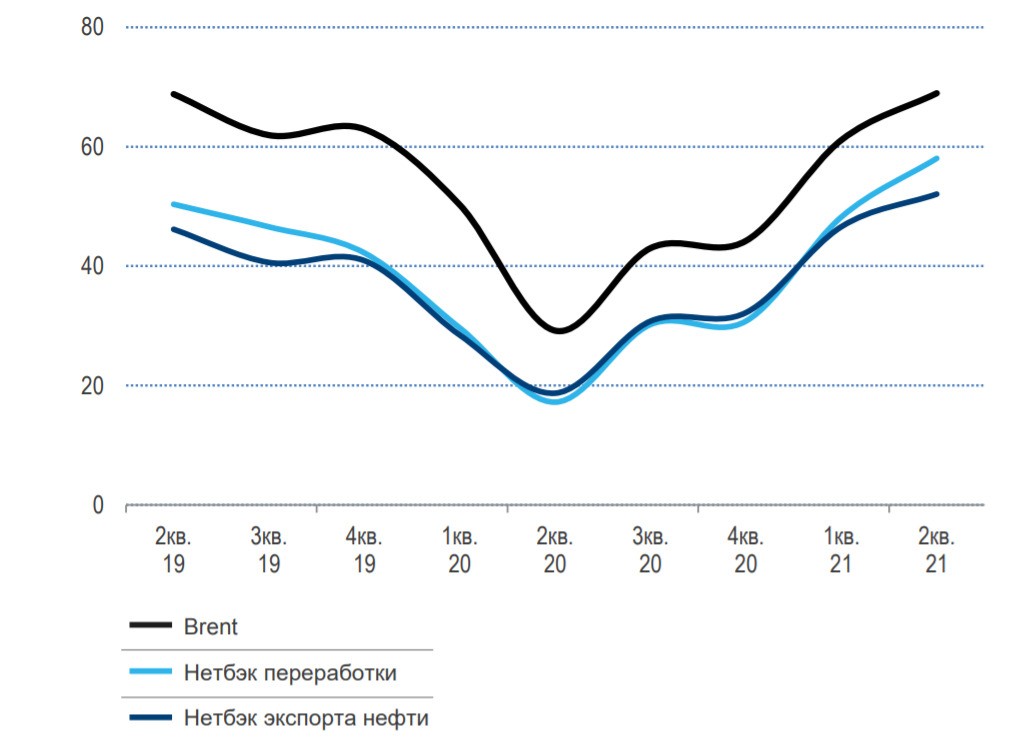

Обе компании зависят от ситуации на рынке углеводородов и мировых цен на нефть и нефтепродукты. 2020 г. ознаменовался одним из самых глубоких кризисов на нефтегазовом рынке и был вызван целым рядом факторов, включая относительно тёплый зимний сезон 2019/2020, пандемию коронавируса и введение ограничительных мер, падение деловой активности и превышение предложения над спросом на рынке нефти, сложные переговоры внутри ОПЕК+ о дополнительном сокращении добычи. Всё это привело к обвалу цен на рынке углеводородов в первой половине 2020 г. и вынудило крупнейшие страны-производители нефти объявить о рекордном сокращении добычи с 1 мая 2020 г.

Ограничения на добычу и постепенное ослабление карантинных мер позволили восстановить спрос и цены на рынке углеводородов. К лету 2021 г. цены на нефть на мировых биржах вернулись к допандемийному уровню.

Цены на нефть и средние нетбэки, долл./барр.

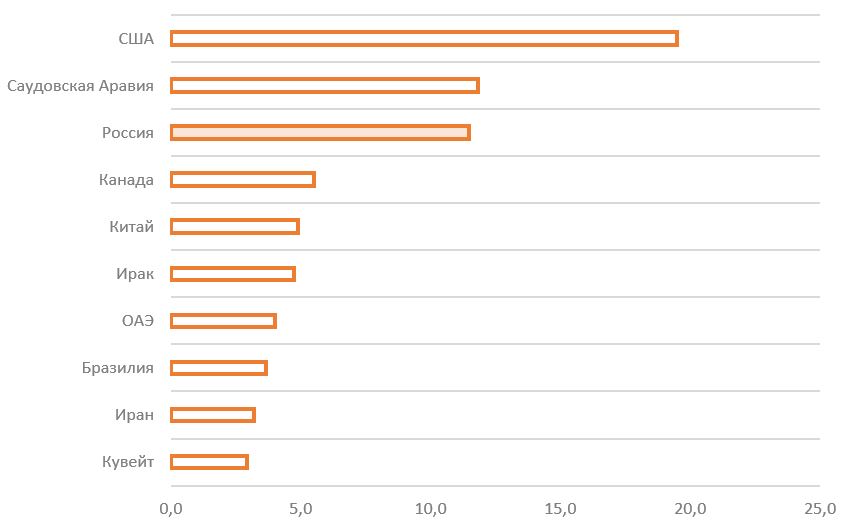

Россия входит в тройку крупнейших стран-производителей нефти наряду с США и Саудовской Аравией. При этом основными потребителями жидких углеводородов являются регионы Азии, Северной Америки и Европы.

Объём среднесуточной добычи нефти по странам в 2020 г., млн барр./день

Мировой спрос на жидкие углеводороды по регионам в 2020 г., %

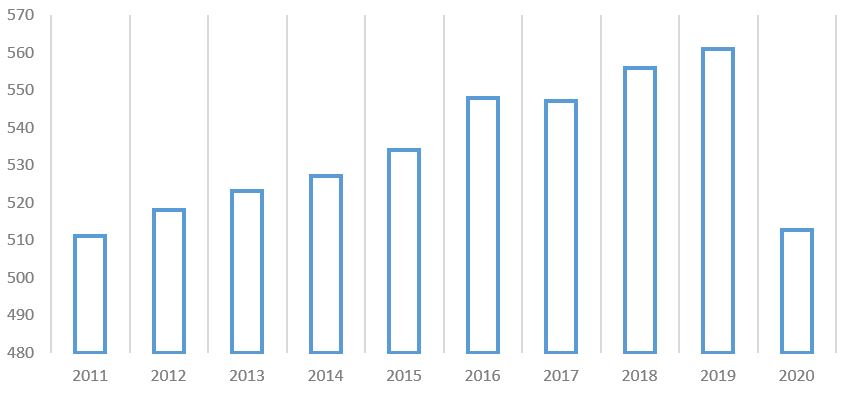

В результате кризиса объёмы добычи нефти в России в 2020 г. обрушились до многолетнего минимума. Сократились и объёмы экспорта нефти и нефтепродуктов из России.

Динамика добычи нефти в России, млн т

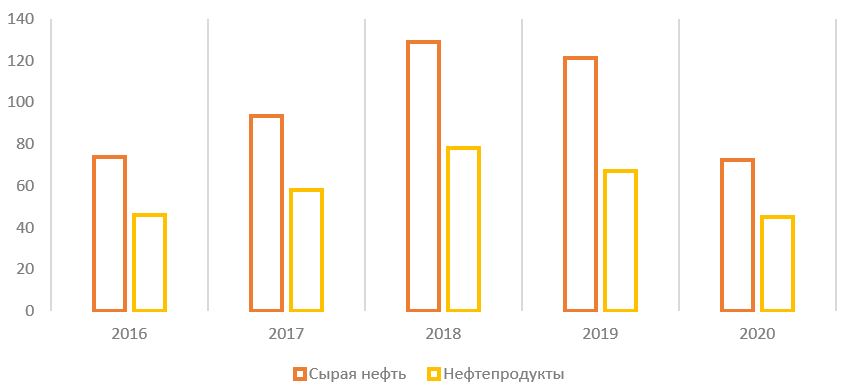

Экспорт нефти и нефтепродуктов из России в 2016–2020 гг., млрд долл.

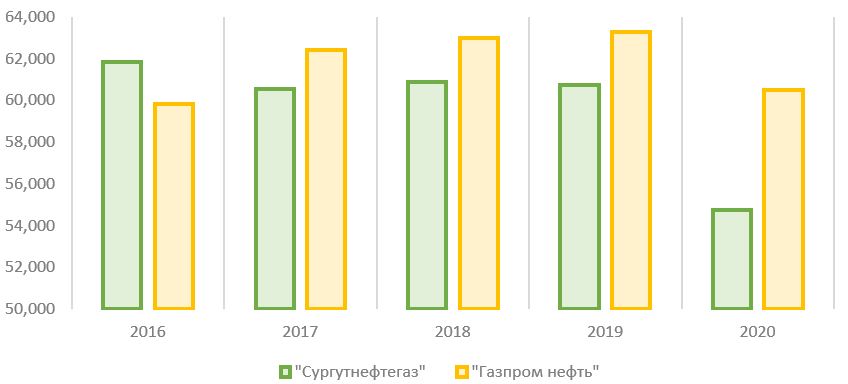

«Газпром нефть» и «Сургутнефтегаз» являются одними из ведущих представителей российского нефтедобывающего сектора. По итогам 2020 г. обе компании занимали примерно равную долю в общей добыче нефти — около 11%.

Структура добычи нефти и газового конденсата в России в 2020 г., %

По мере восстановления спроса и цен на рынке углеводородов ОПЕК+ постепенно снижает ограничения на добычу нефти. В августе 2021 г. было принято решение о восстановлении добычи на 400 тыс. баррелей в сутки ежемесячно, однако действие ограничений может продлиться как минимум до конца 2022 г., что будет сдерживать динамику операционных показателей российских нефтяных компаний.

Сравнение операционных показателей

Более 90% всей выручки «Газпром нефти» и «Сургутнефтегаза» приносит продажа нефти и нефтепродуктов. Кризис 2020 г. и ограничения ОПЕК+ заставили обе компании сократить объёмы добычи и переработки.

«Газпром нефть» сократила добычу на 4% до 60,5 млн т, а «Сургутнефтегаз» — на 10% до 54,8 млн т. В целом за пять лет объёмы добычи обеих компаний практически совпали: 309,1 млн т у «Газпром нефти» против 298,8 млн т у «Сургутнефтегаза». При этом в 2016 г. объём нефтедобычи «Сургутнефтегаза» был на 3% больше, чем у конкурента, а в 2020 г. уже «Газпром нефть» добыла на 11% больше нефти.

Объёмы добычи нефти, млн т

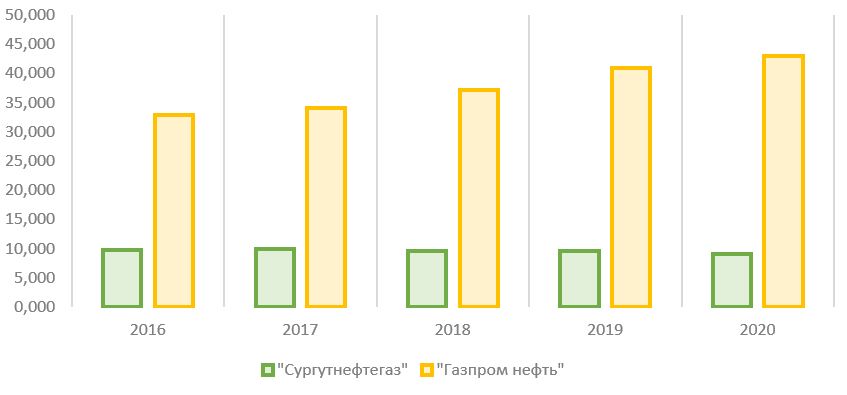

Если по объёмам добычи нефти в 2016–2020 гг. компании оказались практически равны, то за последние пять лет по объёмам извлекаемого природного газа «Газпром нефть» опередила конкурента практически в четыре раза: 187,9 млрд м 3 у «Газпром нефти» по сравнению с 48,1 млрд м 3 у «Сургутнефтегаза».

Объёмы добычи газа, млрд м 3

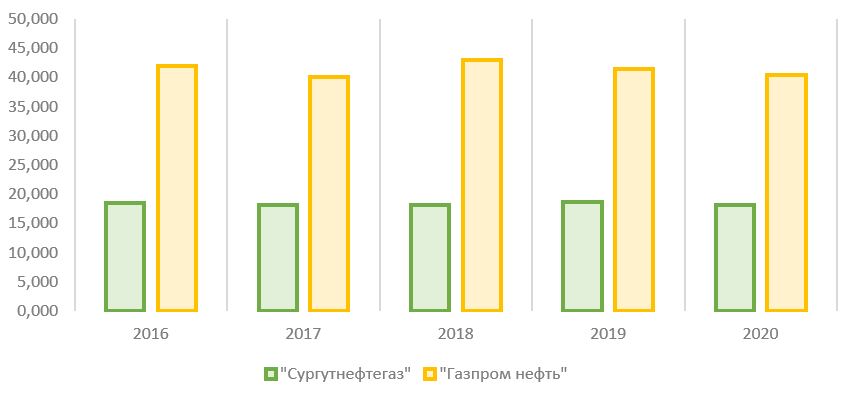

По объёмам переработки нефти «Сургутнефтегаз» также уступает конкуренту. За последние пять лет компания переработала около 91,7 млн т нефтяного сырья по сравнению с 206,8 млн т у «Газпром нефти».

В целом объёмы переработки обеих компаний в 2016–2020 гг. стагнировали. По итогам 2020 г. «Сургутнефтегаз» переработал около 18,2 млн т нефти и произвёл 17,8 млн т нефтепродуктов. «Газпром нефть» в том же году переработала 40,39 млн т нефти и произвела 39,43 млн т нефтепродуктов.

Объёмы переработки нефти, млн т

Обе компании практически равны по объёмам добычи нефти, однако «Сургутнефтегаз» уступает «Газпром нефти» по объёмам добычи газа и выпуска нефтепродуктов, что отражается на структуре выручки обеих компаний. «Сургутнефтегазу» больше всего денег приносит продажа сырой нефти, а «Газпром нефть» основной доход получает от продажи нефтепродуктов. В 2020 г. добыча «Сургутнефтегаза» упала заметнее, чем у «Газпром нефти».

Сравнение финансовых показателей

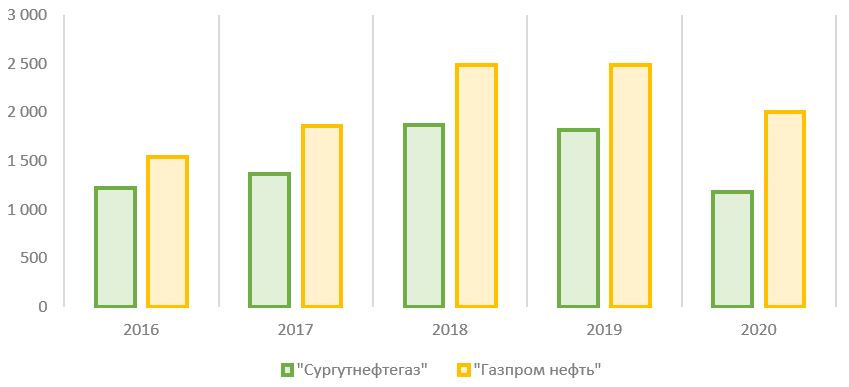

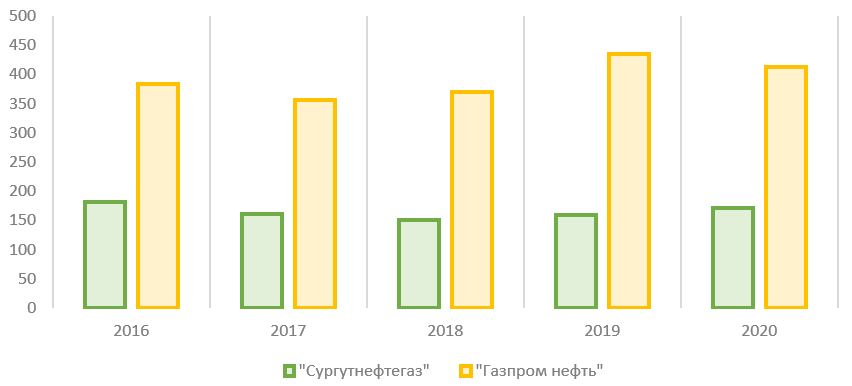

Так как переработанная продукция стоит дороже сырья, выручка «Газпром нефти» в последние годы была выше, чем у «Сургутнефтегаза».

В целом динамика выручки у обеих компаний схожа: рост с 2016 по 2018 г. и падение с 2018 по 2020 г. В 2020 г. на фоне падения операционных показателей и цен на углеводороды выручка «Газпром нефти» сократилась на 20% — до 2 трлн руб. Выручка «Сургутнефтегаза» снизилась к уровню 2019 г. на 35% — до 1,2 трлн руб. — и достигла многолетнего минимума на фоне кризиса.

5 компаний с выручкой более 1,5 трлн руб. в 2020 г.

Динамика выручки, млрд руб.

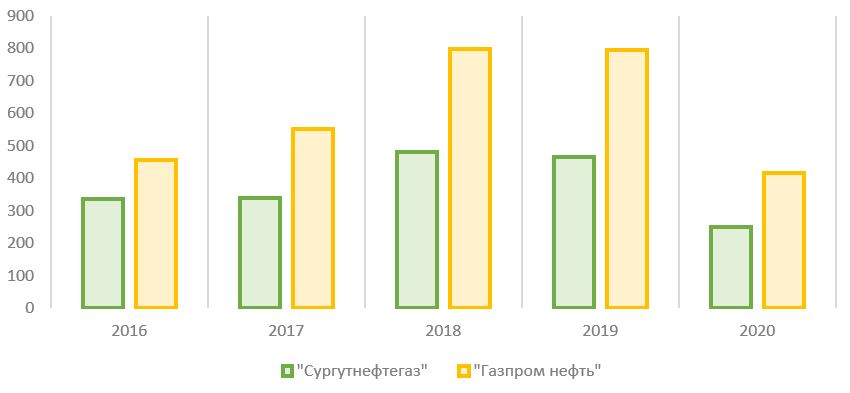

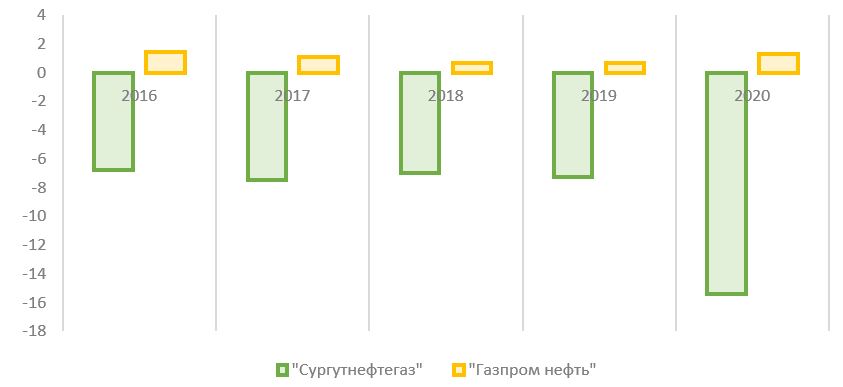

Ещё более глубоким оказалось падение показателя EBITDA год к году. У «Сургутнефтегаза» EBITDA снизилась на 46% по итогам 2020 г., а у «Газпром нефти» — на 48% на фоне неблагоприятной рыночной конъюнктуры.

Динамика EBITDA, млрд руб.

Динамика чистой прибыли, млрд руб.

Чистая прибыль «Сургутнефтегаза» в 2020 г. оказалась в 6,3 раза выше, чем у «Газпром нефти»: 742,9 млрд руб. по сравнению с 117,7 млрд руб. При этом «Сургутнефтегаз» увеличил прибыль по сравнению с 2019 г. в семь раз, а «Газпром нефть» сократила в 3,4 раза.

Топ-5 компаний по размеру чистой прибыли в 2020 г.

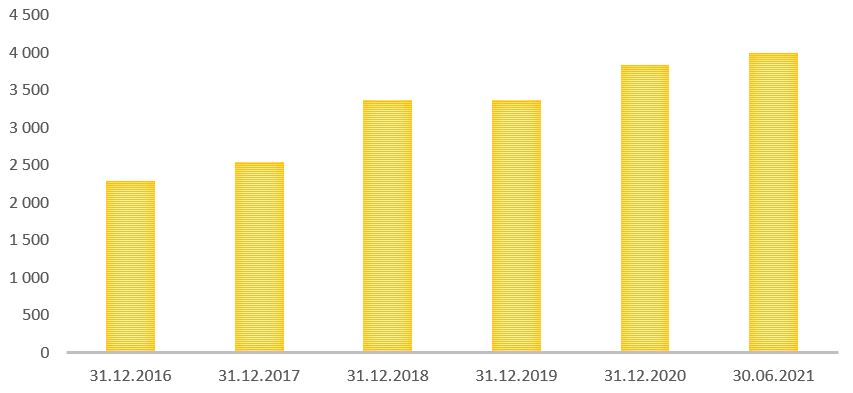

Причина столь сильного роста чистой прибыли у «Сургутнефтегаза» в 2020 г., несмотря на падение выручки и EBITDA, кроется в положительной переоценке курсовых разниц на сумму 609,3 млрд руб. У компании на счетах, в том числе валютных депозитах, лежало на конец 2020 г. около 4 трлн руб. Переоценка валюты из-за девальвации рубля привела к росту чистой прибыли.

Компании с запасом денежных средств более 200 млрд руб.

Сумма денежных средств и их эквивалентов ПАО «Сургутнефтегаз», млрд руб.

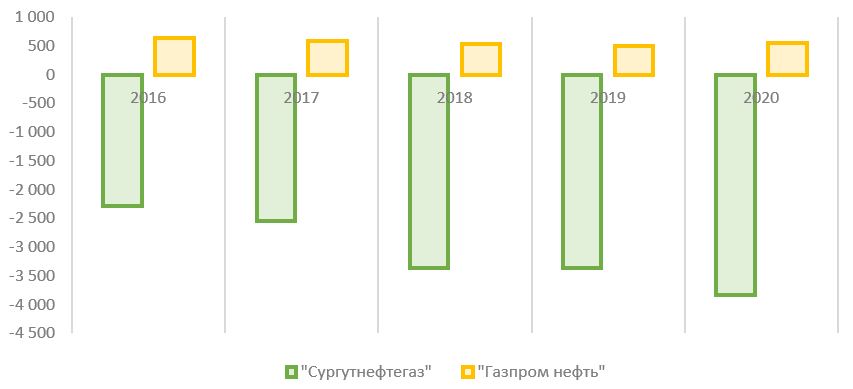

Из-за гигантской финансовой подушки, которая с каждым годом только растёт, «Сургутнефтегаз» имеет отрицательный чистый долг и является рекордсменом по этому показателю среди российских публичных компаний.

У «Газпром нефти» чистый долг по итогам 2020 г. вырос на 10% — до 547,1 млрд руб.

5 компаний с отрицательным чистым долгом.

Динамика чистого долга, млрд руб.

Уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA» у «Газпром нефти» увеличился за 2020 г. с 0,7 до 1,3, что говорит о низком уровне закредитованности и хорошей финансовой устойчивости. Для «Сургутнефтегаза», финансовая подушка которого значительно превосходит все краткосрочные и долгосрочные обязательства, данный коэффициент не актуален.

Коэффициент «чистый долг / EBITDA»

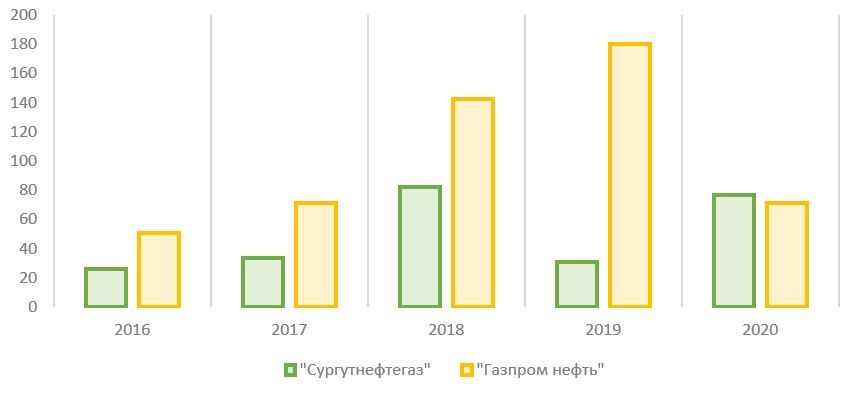

По размеру капитальных расходов за последние пять лет «Газпром нефть» превзошла «Сургутнефтегаз» в 2,4 раза. Инвестиции «Газпром нефти» с 2016 по 2020 г. составили почти 1 трлн руб. по сравнению с 822,5 млрд руб. у «Сургутнефтегаза». «Дочка» «Газпрома» значительно больше инвестирует в своё развитие, что отражается в сильных операционных результатах.

«Газпром нефть» входит в топ-5 по размеру капитальных затрат в 2020 г.

Динамика капитальных затрат, млрд руб.

Дивиденды

На протяжении последних лет обе компании регулярно выплачивали дивиденды своим акционерам по итогам каждого года.

«Сургутнефтегаз» имеет обыкновенные и привилегированные акции. В уставе компании указано, что на привилегированные акции выплаты должны составлять не менее 10% чистой прибыли, разделённой на число акций, которые составляют 25% уставного капитала. При этом выплата на одну привилегированную акцию не может быть меньше, чем выплата на одну обыкновенную. Базой для расчёта дивидендов является чистая прибыль по РСБУ. Из-за большой валютной подушки колебания рубля оказывают значительное влияние на общий размер дивидендов по итогам отчётного года. На одну обыкновенную акцию компания в последние годы распределяла около 65 коп. ежегодно.

Новая редакция дивидендной политики «Газпром нефти» была утверждена в декабре 2020 г.: была закреплена норма выплат дивидендов на уровне 50% или более от чистой прибыли по итогам отчётного периода. При расчёте дивидендной базы компания корректирует чистую прибыль на разовые и неденежные статьи финансовой отчётности.

Пять компаний, которые увеличили дивиденды в 10 раз за 10 лет.

Динамика дивидендных выплат, млрд руб.

Капитализация и динамика котировок

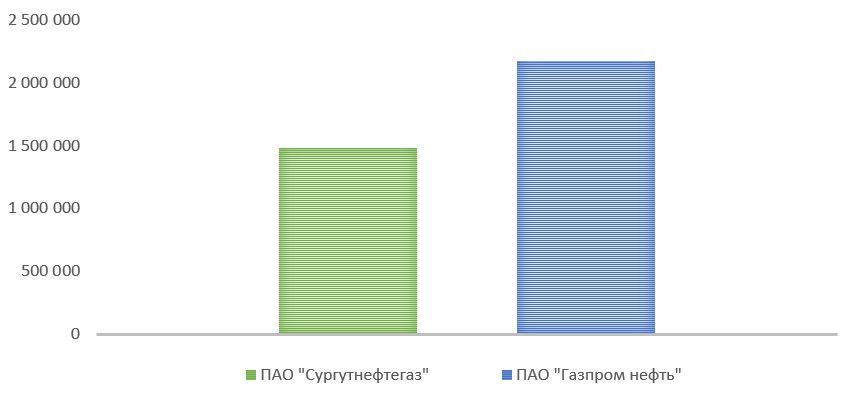

На конец сентября 2021 г. рынок оценивает «Газпром нефть» почти в полтора раза дороже, чем «Сургутнефтегаз». Более того, сложилась довольно специфическая ситуация, когда сумма денег и их эквивалентов (включая депозиты) на счетах «Сургутнефтегаза» превышает рыночную капитализацию компании. Это стало возможным вследствие того, что участники рынка не понимают, когда и на что бизнес планирует использовать накопленные финансовые резервы.

Рыночная капитализация «Сургутнефтегаза» и «Газпром нефти» на 23.09.2021, млн руб.

Котировки «Сургутнефтегаза» больше реагируют на волатильность курса рубля по отношению к доллару США, а не на ситуацию на нефтяном рынке. Это происходит из-за того, что переоценка валютного курса потенциально влияет на итоговую чистую прибыль и на размер дивидендов по привилегированным акциям.

Динамика котировок обыкновенных акций ПАО «Сургутнефтегаз», руб.

Динамика котировок привилегированных акций ПАО «Сургутнефтегаз», руб.

Котировки «Газпром нефти» отражают ситуацию на нефтяном рынке. В I полугодии 2020 г. на фоне развивающегося кризиса в углеводородной отрасли произошло резкое снижение котировок, однако по мере восстановления спроса и цен на нефть стоимость акций «Газпром нефти» практически вернулась на допандемийный уровень.

Динамика котировок акций ПАО «Газпром нефть», руб.

Что это значит для инвесторов?

Если рассматривать только нефтегазовый бизнес обеих компаний, то «Газпром нефть» выглядит привлекательнее своего конкурента. Компания имеет лучшую динамику операционных показателей, у неё выше доля переработки добываемой нефти, что положительно отражается на выручке. Динамика «Сургутнефтегаза» говорит о стагнации нефтегазового бизнеса, при этом эмитент имеет непрозрачную структуру владения и раскрывает меньше данных о бизнесе для инвесторов.

У «Сургутнефтегаза» есть одно преимущество — огромная финансовая подушка, с учётом которой компания становится одной из самых фундаментально недооценённых на отечественном рынке. При грамотном использовании менеджментом денежных средств истинная стоимость бизнеса может раскрыться в будущем. Пока же компания несёт в себе большие валютные риски, особенно с учётом разгоняющейся долларовой инфляции.

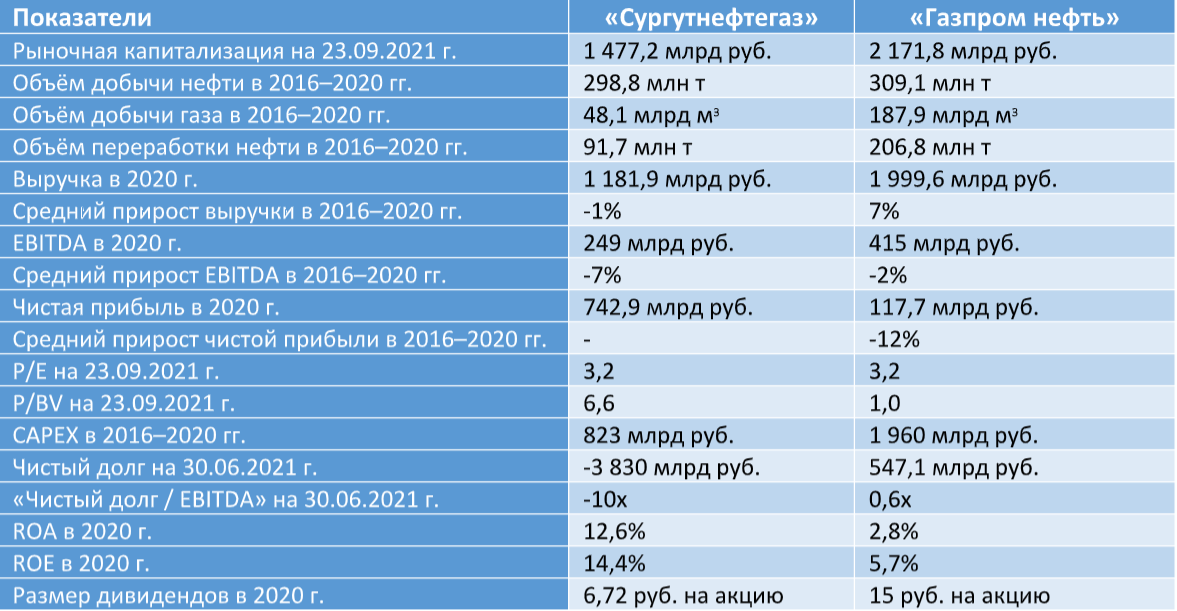

Сравнительная таблица

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Инвестиции» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Без минимальной суммы, платы за обслуживание и скрытых комиссий

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.