Акции МТС: будут расти или падать? Разбор Финтолка

МТС отчитались за третий квартал: выручка компании выросла на 8,4%. И это не случайное везение, «Мобильные ТелеСистемы» показывают уверенный рост с самого начала года. Однако акции компании с начала года упали на 7,4%. Что-то тут не так. Что именно — Финтолк попробовал разобраться вместе с экспертами.

Факторы роста акций МТС

Отчет МТС за третий квартал 2021 года полностью оправдал вполне оптимистичные ожидания финансовых аналитиков. Компания увеличила прибыль, потому что, судя по отчету:

В итоге выручка компании за июль-сентябрь 2021 года выросла на 8.4% до 138.2 млрд рублей по сравнению с аналогичным периодом в прошлом году. По итогам года МТС ожидает рост выручки на 7-9%.

В конце третьего квартала 2021 года общий долг МТС составил 449,7 млрд рублей, и это без учета заемных средств. Консолидированная выручка по итогам девяти месяцев 2021 года увеличилась на 8,2 % по сравнению с тем же периодом 2020 года и составила 390,7 млрд рублей.

Свободный денежный поток в третьем квартале тоже увеличился и составил 4,1 млрд рублей против 24,8 млрд рублей годом ранее. А за девять месяцев года — 6,1 млрд рублей, в сравнении с 21,3 млрд рублей за январь — сентябрь 2020 года.

Контрольный пакет акций ПАО «МТС» (MTSS) — 58,41 % — принадлежит инвестиционной компании Владимира Евтушенкова АФК «Система», с учетом дочерних компаний (ПАО «МТС», ПАО «МГТС», ООО «Стрим Диджитал» и ООО «Бастион»). Доля акций в свободном обращении — 41,59 %.

Сергей Макаров, заместитель директора департамента рынков капитала Accent Capital:

— Чистая прибыль МТС за третий квартал 2021 года снизилась на 12,5 %, до 16,5 млрд рублей. Компания значительно увеличила инвестиции в развитие своей сети, а также новых направлений бизнеса. На чистую прибыль компании повлиял и рост ставки ЦБ. Ее дальнейшее повышение также отразится на будущих отчетах МТС.

Перспективные направления работы

Компания позиционирует себя претворяющей в жизнь стратегию роста с акцентом на финансовые технологии, облачные сервисы и медиа.

Антон Гринштейн, эксперт информационно-аналитического центра компании Hamilton:

— Именно эти сегменты бизнеса МТС показывают сейчас наиболее высокие темпы роста. МТС Банк в 2021 году нарастил свой розничный кредитный портфель более чем на 60 %, прирост выручки от облачных сервисов и цифровых решений вырос более чем на 50 %. Так что новая стратегия МТС выглядит перспективно.

Председатель совета директоров АФК «Система» Владимир Евтушенков заявил, что в 2022 году будет объявлена новая дивидендная политика. На данный момент у МТС отличная дивидендная годовая доходность: 12 %. Согласно новой политике, МТС планирует выплачивать дивиденды чаще двух раз в год и в бОльшем объеме.

Размещение ценных бумаг МТС Банка и продажа вышек связи в первом полугодии 2022 года могут стимулировать рост акций, заявил недавно президент и генеральный директор МТС Вячеслав Николаев.

На сколько могут вырасти акции МТС

Если в начале 2021 года акции компании МТС (MTSS) стоили 331,2 рубля, то 25 ноября акции стоят уже 305,55 рубля (-7,74 % с начала года).

Это очень плохой технический сигнал, говорят эксперты Финтолка. Если курс акций в ближайшие несколько недель не сможет вернуться на значение выше 310 рублей, то базовым станет сценарий более серьезного снижения курса. Сначала к промежуточной цели, до ближайшего уровня поддержки в 280–285 рублей за акцию, а затем и к отметкам 230–240 рублей за акцию.

Антон Гринштейн, эксперт информационно-аналитического центра компании Hamilton:

— Можно сказать, что пока снижение акций МТС выглядит как потенциально хорошая возможность купить их себе в дивидендный портфель. Что касается приобретения акций МТС с целью получения прибыли от роста их курсовой стоимости, то здесь, вероятно, стоит подождать, пока не уйдет технический негатив. Однако и в этом случае раньше середины января 2022 года покупать акции МТС, вероятно, не стоит.

Максимальная стоимость акции компании МТС, согласно консенсус-прогнозам аналитиков Investing.com, находится на отметке 420 рублей за акцию. Среднее значение на ближайшие 12 месяцев — 387,24 рубля.

Дивидендные компании, подобные МТС, могут стать интересными в качестве небольшой части портфеля долгосрочного инвестора, считает заместитель директора департамента рынков капитала Accent Capital Сергей Макаров. При этом необходимо помнить, что к покупке любого актива нужно подходить с холодной головой, принимая решение после глубокого изучения отчетностей, стратегии компании, разных мнений аналитиков.

Материал носит ознакомительный характер и не является рекомендацией к покупке тех или иных ценных бумаг. Финтолк не несет ответственности за инвестиционные решения читателей.

Мы считаем, что переход МТС к стратегии роста осуществляется в удачный момент, когда выделяемые в новые юридические лица дочерние компании смогут увеличить стоимость не только благодаря собственным результатам, но и благодаря общему тренду телекоммуникационного рынка на рост капитализации путем вывода быстрорастущих направлений на фондовый рынок через IPO или обратные поглощения.

MOEX:MTSS

Держать

Капитализация, млрд руб.

Количество акций, млрд

Финансовые показатели, млрд руб.

Показатель

2019

2020

2021П

Показатели рентабельности, %

Показатель

2019

2020

2021П

Мультипликаторы

Показатель

2022П

Мы рекомендуем «Держать» акции ПАО «МТС» с целевой ценой на 12 мес. 346,1 руб.

Новая стратегия группы МТС, представленной 19 августа 2021 года, сфокусирована на росте бизнеса и создании акционерной стоимости. Тремя ключевыми направлениями станут финтех (МТС Банк, блокчейн-платформа «Факторин» и т. п.), информационные технологии («МТС ВЕБ Сервисы» и специализированная башенная компания), медиа и розница.

Инфраструктурная компания и поставщик облачных решений МВС («МТС ВЕБ Сервисы») также будут наращивать стоимость, вместе с нарастанием ожиданий по IPO конкурирующих операторов (также выделенных в самостоятельные компании).

Программа buyback завершена. Ожидается новая дивидендная политика. В ходе программы выкупа обратного выкупа акций ООО «Бастион» за два года приобрело около 91 млн акций, что составляет 4,5% общего числа размещенных. Благодаря этому сильные колебания стоимости периода 2016–2018 гг. сменились стабильным движением цены акций в узком коридоре. В связи с окончанием выкупа бумага может увеличить волатильность. При этом мы не ожидаем возвращения в режим сильных колебаний до конца первого квартала 2022 года, когда будет объявлена новая дивидендная политика.

Описание эмитента

Американские депозитарные расписки (ADR) «МТС» торгуются на Нью-Йоркской (с 2000 года), Лондонской, Франкфуртской, Берлинской и Мюнхенской фондовых биржах. Основные объемы торгов приходятся на Нью-Йоркскую фондовую биржу. В декабре 2003 года акции МТС получили Б-листинг на ММВБ, а с октября 2010-го акции компании переведены в котировальный список «A1».

Должности президента и председателя правления ПАО «МТС» с марта 2021 г. занимает В. К. Николаев, в МТС с 2004 г. В 1992 г. Николаев окончил ВМК МГУ им. М. В. Ломоносова, после чего работал в инвестиционном и телекоммуникационном бизнесе. Председателем совета директоров является Ф. В. Евтушенков.

Структура капитала. Уставный капитал ПАО «МТС» составляет 199 838 157,50 руб. и разделен на 1 998 381 575 обыкновенных именных голосующих акций номинальной стоимостью 0,1 руб. каждая. Привилегированные акции не размещались.

Полное наименование компании: Публичное акционерное общество «Мобильные ТелеСистемы». Место нахождения общества: Российская Федерация, 109147, г. Москва, ул. Марксистская, д. 4.

Стратегия компании

Новая стратегия представлена президентом группы МТС Вячеславом Николаевым, в презентации от 19 августа 2021 г. Акценты делаются на росте бизнеса и создании акционерной стоимости.

В стратегии выделены три стратегические инициативы:

Сравнивая эти инициативы с формулой 3Д («Данные, дифференциация, дивиденды»), которой группа в основном следовала последние шесть лет, можно предположить, что гибкость в распределении капитала противопоставляется твердой установке на дивиденды. Компания правомерно позиционируется как крупнейший мобильный оператор в России, что и дифференцирует ее в сравнении с конкурентами. Вокруг ядра в виде телекома строится цифровая экосистема, опережающий рост элементов которой достигается при помощи гибкого привлечения капитала.

Новые направления создают вокруг телекома экосистему дополняющих друг друга бизнесов:

Компания видит следующие ключевые преимущества выделения МВС в отдельную структуру:

У медийного направления аналогичных широких перспектив не просматривается, если компания не владеет популярным мобильным приложением, способным конкурировать с Telegram, TikTok и VK. На основе такого приложения создается суперапп, благодаря которому не только распространяется контент, но и продаются товары, оказываются финансовые услуги. Если собственное мобильное приложение оператора не завоюет такой популярности, то медийное направление останется в рамках распространения традиционного контента.

Следует обратить внимание, что в новой стратегии не упоминается стандарт связи 5G, это может означать наличие сомнения у компании в том, что в стране вообще будут созданы условия для развития данного стандарта. Не исключено, что по причине отсутствия отечественного оборудования и нежелания государства попасть в зависимость от иностранных производителей, Россия «перепрыгнет» через 5G к стандартам следующих поколений.

Бизнес-модель и операционные показатели

Таблица 1. Российская абонентская база ведущих операторов мобильной связи (млн абонентов)

Зарабатываем мобильно: все, что вы должны знать про акции МТС перед покупкой

Есть способ заставить оператора связи платить нам, пользователям его услуг, а не наоборот — как все привыкли. Например, получая от операторов дивиденды по акциям. Финтолк объясняет, как устроены такие частные инвестиции на примере компании МТС.

Компания «МТС»

Публичное акционерное общество «Мобильные ТелеСистемы» (или просто ПАО «МТС») — один из трех крупнейших российских сотовых операторов и крупный участник телекоммуникационного рынка. Это не только мобильная связь и интернет. ПАО «МТС» также предоставляет доступ к телевидению, разрабатывает цифровые сервисы и приложения, осуществляет облачные вычисления и обработку данных. Всего услугами компании пользуется примерно 9 млн семей по всей России.

У ПАО «МТС» есть представительства в Армении и Беларуси. Клиентская аудитория в этих странах составляет 2,2 млн и 5,7 млн человек соответственно. В России МТС представлена более чем в 200 городах. По всей стране насчитывается 5 600 салонов МТС.

Компания является самой крупной сетью в стране, не считая сети магазинов типа «Магнита» или «Пятерочка».

Сейчас ПАО «МТС» не дают покоя лавры Сбербанка и его экосистемы. ПАО владеет 99 % МТС Банка. Не чужда компании инвестиционная деятельность. У ПАО «МТС» есть доля в управляющей компании «Система Капитал». Топ-менеджмент пытается придерживаться современных тенденций: не так давно компания приобрела контрольный пакет акций разработчика облачных касс для бизнеса Litebox. А еще МТС инвестировала в известный киберспортивный клуб Gambit Esports.

Учитывая такой масштаб деятельности компании, трудно себе представить, что первоначально (в 1993 году) она была небольшим закрытым акционерным обществом. Однако как раз в 90-е ПАО «МТС» стало настоящей всепоглощающей акулой.

Компания приобрела огромное число более мелких фирм, расширила присутствие в регионах. В конце концов в 2000 году акции ПАО «МТС» стали продаваться на Нью-Йоркской фондовой бирже. Там их можно найти под кодом MBT. А уже через три года (в декабре 2003-го) бумаги компании стали доступны и на Московской бирже.

Акции МТС

Чтобы купить ценные бумаги, вам достаточно найти их в вашем мобильном терминале и нажать «купить». В данный момент акции ПАО «МТС» стоят порядка 340 рублей за штуку. Всего в свободном обращении находится чуть меньше 2 млрд акций. Рыночная капитализация компании составляет 681,6 млрд рублей. При этом свободно обращается на Московской бирже только 44,3 % бумаг. Остальные 55,7 % принадлежат ПАО АФК «Система». Главным действующим лицом в АФК выступает председатель совета директоров Владимир Евтушенков.

Первоначальная цена одной акции МТС (в 2003 году) составляла 129 рублей. В первые месяцы торгов произошло небольшое снижение до 104 рублей, как это часто бывает после IPO. Однако потом наблюдался всплеск инвестиционной активности. За четыре следующих года курс акций ПАО «МТС» вырос в четыре раза, до 384,3 рубля (исторический максимум).

В 2008 году случился экономический кризис. За 11 месяцев котировки ПАО «МТС» опустились до исторического минимума в 80,62 рубля. После чего начался планомерный рост.

Однако до сих пор рекорд в 384,3 рубля не побит.

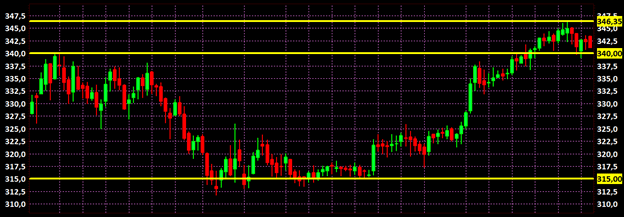

Таков месячный свечной график бумаг МТС:

В долгосрочной перспективе акции компании являются привлекательными для инвесторов, говорят эксперты Финтолка. Пандемия коронавируса оказала положительное влияние на телекоммуникационные компании. Ближайшей среднесрочной зоной сопротивления для ПАО «МТС» выступит цена в 353,77 рубля. После чего бумага может замахнуться и на исторический максимум. Ближайшей зоной поддержки, скорее всего, станут минимумы января 2020 года в районе 310 рублей.

В краткосрочной перспективе ближайший уровень сопротивления находится у отметки 346,35 рубля. Ближайшая поддержка составляет 340 рублей. Она уже была протестирована дважды за последние дни, но закрепиться ниже медведи не смогли:

Важно: в скором времени у ПАО «МТС» будет дивидендная отсечка. А следовательно, в моменте акции должны будут снизиться на размер выплат на одну акцию. Рассмотрим дивидендную политику ПАО «МТС» чуть более детально.

Дивиденды МТС

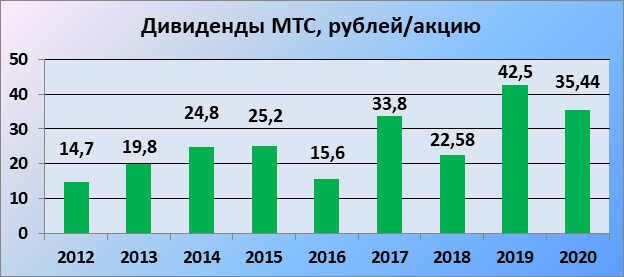

В конце марта 2019 года менеджмент МТС утвердил новую (действующую на данный момент) дивидендную политику. Выплаты на одну акцию с 2019 по 2022 годы должны составить не менее 28 рублей.

То есть если вы купите 1 000 акций МТС, ваши дивиденды составят минимум 28 000 рублей. Но так было не всегда. До сих пор дивиденды были меньше, 25-26 рублей на одну акцию.

Динамика изменения размера дивидендов в МТС по годам:

Выплаты осуществляются дважды в год. Как правило, в первой половине платят порядка 70 % и во второй оставшиеся 30 %. Ближайшая выплата запланирована на 08.07.2021. Дивиденды составят 26,51 рубля на акцию, а дивидендная доходность равняется 7,7 %.

И хотя к выплатам МТС уже все привыкли, ведь их дивиденды платятся больше 10 лет, инвесторам все равно нужно держать руку на пульсе.

Всегда существуют риски, которые могут изменить рынок: непредвиденные обстоятельства, катаклизмы, эпидемии, убытки, конкуренция в отрасли и так далее. Что же будет с ПАО «МТС» в перспективе?

Михаил Попов, банкир, основатель Talkbank:

— Компания «МТС» сейчас активно развивает разные направления деятельности, переходя от бизнеса классической телеком-компании к полноценной экосистеме. В систему входит не только непосредственно акционерное общество, но и его независимые партнеры. Они и оказывают услуги в рамках экосистемы под брендом «МТС», и предлагают совместные решения. Мне кажется, МТС имеет хороший задел для развития клиентских сервисов. Потребители экосистемы МТС смогут пользоваться как банковскими, так и небанковскими услугами. В целом это будет позитивно сказываться на динамике стоимости акций.

МТС-прогноз

Перспективы компании выглядят достаточно оптимистично. Отчет по итогам первого квартала 2021 года вышел лучше ожиданий. Выручка и рентабельность «МТС» повысились.

Да, сократилась чистая прибыль, но она все равно есть. Плюс данный показатель так или иначе оказался выше того, что ожидал менеджмент компании.

Позитивным фактором для бумаг МТС является все большее увеличение работающих удаленно. Для такого персонала интернет жизненно необходим (даже больше, чем симпл-димпл современному школьнику). А ПАО «МТС» как раз предоставляет интернет-услуги.

Лайфхак для тех, кто работает на удаленке: если вам нужно максимально стабильное соединение, можно провести два кабеля разных провайдеров в одну квартиру или помещение. Если один из проводов порежут или у одного провайдера будут сбои, всегда есть «запаска». Так многие и делают уже сейчас, а значит, спрос на проведение новых линий интернета будет расти.

А еще в МТС объявили, что для анализа потребностей клиентов собираются использовать искусственный интеллект.

Основными рисками для компании являются сезонные колебания спроса на услуги (например, выход нового тарифного предложения, ограниченного по времени). Ну и, конечно, внешнеполитические дрязги. В том числе новые санкции, связанные с ограничением иностранных инвестиций. Такие факторы сложно предугадать, но влияние, которое они оказывают, часто приводит к значительному снижению курса ценных бумаг.

Еще один риск для компании — это усиление государственного контроля за общением граждан. Для фильтрации трафика, хранения миллионов переписок и сообщений, ведения баз данных нужна серьезная инфраструктура. Власти любят перекладывать такие расходы на бизнес, то есть провайдеров, а те в свою очередь — на плечи покупателей, то есть нас с вами. Естественно, бизнес не может существовать себе в убыток. Но увеличение издержек может негативно сказаться в том числе на стоимости акций.

Сейчас акции ПАО «МТС» являются крайне интересной инвестицией. О чем свидетельствует и дивидендная политика компании, и все возрастающая роль интернета в жизни граждан.

А вы уже купили акции МТС перед дивидендной отсечкой? Напишите об этом в комментариях.

История МТС приближается к поворотному моменту

Мы обновляем финансовые прогнозы для МТС и целевую цену акций компании в свете последних событий и дальнейших перспектив. На наш взгляд, компания постепенно уходит от имиджа сугубо телекоммуникационной, демонстрируя рост доли доходов, не связанных с традиционным бизнесом (по итогам 9М21 эта доля приблизилась к 30% выручки), а также все более тесную синергию между традиционными услугами связи и новыми областями бизнеса (число пользователей экосистемы достигло почти 8 млн, +27% г/г и +5% кв/кв). Мы также полагаем, что презентация результатов за 3К21 в новом формате онлайнвидео (участвовали руководители всех ключевых подразделений, а особое внимание было уделено тенденциям развития экосистемы) помогла инвесторам во многом иначе взглянуть на компанию. Предстоящие перемены в структуре ее отчетности (в скором времени компания планирует начать раскрытие по новым направлениям бизнеса) должны еще больше укрепить инвестиционную привлекательность МТС как экосистемы. Мы считаем, что история компании приближается к поворотному моменту, который ознаменует превращение стабильно развивающегося оператора связи в динамично растущего диверсифицированного игрока цифровых услуг – игрока, который при этом еще может предложить и высокие дивиденды.

Кроме того, ряд событий в ближайшие 12 месяцев может принести выгоду акционерам и раскрыть фундаментальную стоимость компании. Речь, в частности, идет о 1) первичном размещении акций МТС Банка, которое может состояться в 2022 г., 2) продаже вышек связи в 1П22 и 3) новой дивидендной политике, которая должна быть представлена весной 2022 г.

Наша новая целевая цена составляет 420 руб./акц. (11,4 долл./АДР) против 390 руб./акц. (10,5 долл./АДР) ранее, а новые прогнозы предполагают более низкий уровень капзатрат (чем ранее) и более высокую средневзвешенную стоимость капитала при большей выручке и OIBDA.

МТС Банк и фиксированная связь – источники роста выручки. Опубликованные на прошлой неделе МТС результаты по МСФО за 3К21 оказались нейтральными: они совпали с нашими оценками и консенсус-прогнозом и не принесли сюрпризов. Однако они подчеркнули ряд важных для компании тенденций.

• Выручка увеличилась на 8,4% г/г, главным образом благодаря финансовому сегменту (+41,1% г/г) и фиксированной связи (+24,1% и более 10%, по нашим расчетам, если не учитывать эффект от слияний и поглощений). В последнем случае рост был обусловлен скачком числа интернет-пользователей (+10% г/г, +2% кв/кв) и подписчиков платного ТВ (+8% г/г, +1% кв/кв), главным образом благодаря OTT, включая KION, где рост на 27% был обеспечен за счет абонентской базы МТС Premium. Выручка от мобильной связи выросла на 4,2% г/г, все еще пребывая под давлением менее высоких, чем до пандемии, платежей за роуминг. Продажи товаров выросли на 3% г/г на фоне проблем с цепочками поставок и начала продаж iPhone 13 конкурентами. OIBDA группы выросла в 3К21 на 4,2% г/г при рентабельности в 44,4% против 46,2% в 3К20 и 44,5% в 2К21. У МТС Банка OIBDA прибавила 64,4% г/г, а рентабельность поднялась на 2,9 п.п. г/г до 20,3%, но снизилась в сравнении с 2К21 (25,2%), когда имел место эффект низкой базы 2К20. Кроме того, на рентабельности банка сказалось формирование резервов в 2П21. Без учета МТС Банка OIBDA в России выросла на 2,9% г/г при рентабельности в 46,4% (-1,4 п.п. г/г ввиду высоких показателей за 3К20, связанных со снижением затрат и ростом продаж товаров после окончания локдауна).

• Компания подтвердила свой предыдущий прогноз роста выручки в 2021 г. (7– 9%, наша оценка – 8%) и повысила ориентир по OIBDA: в 2К21 ожидался ее рост по меньшей мере на 5%, а теперь он должен составить как минимум 6% (наш прогноз – 7%). Капвложения, по расчетам компании, теперь приблизятся к верхней границе ранее обозначенного диапазона в 100–110 млрд руб. Все эти цифры соответствуют консенсус-прогнозу. Развитие экосистемы идет полным ходом, хотя результаты пока неочевидны. Мы видим здесь ряд позитивных тенденций.

• Более половины роста выручки МТС в годовом исчислении за 3К21 было обеспечено за счет направлений бизнеса, не связанных с традиционными услугами связи, а по итогам 9М21 вклад этих направлений в выручку почти достиг 30% (против 23–24% за 9М20 и чуть больше 20% за 9М19).

• Число мультисервисных пользователей МТС увеличилось на 26,5% г/г до 7,8 млн (7,4 млн на конец 2К21) при росте количества абонентов МТС Premium за 9М21 на 98% г/г и числа зарегистрированных пользователей МТС Cashback в 3К21 на 67% г/г. Последнее привело к более высокому NPS (+2,5x для пользователей мультипродуктов МТС, использующих кешбэк, против в среднем по экосистеме +1,5х) и росту количества продуктов на одного пользователя (в среднем 1,39 в 3К21 против 1,31 в 2020 г.). Кроме того, коэффициент оттока пользователей МТС Premium, использующих программу кешбэка, был в 11 раз ниже, чем у пользователей, не включенных в экосистему.

• Во время видеоконференции руководство сообщило новости о разработке экосистемных продуктов, таких как недавно представленный KION (OTT видеосервис), и стратегии многоканальной розничной торговли, которая во многом дополняет направление финтех в компании.

Размещение акций МТС Банка и продажа вышек связи могут стимулировать рост акций. На прошлой неделе президент и генеральный директор МТС Вячеслав Николаев упомянул о возможности размещения акций МТС Банка в 2022 г., а также указал сроки продажи вышек компании – 1П22. И то и другое может принести доход акционерам МТС и раскрыть фундаментальную стоимость компании. Мы считаем, что консенсус-оценка вклада МТС Банка в совокупные показатели группы может быть слишком консервативной. Следовательно, ее пересмотр может улучшить перспективы акций МТС. В свою модель мы заложили умеренный среднегодовой рост выручки компании в 2020–2025 гг. (+20%), включая ее увеличение на 23% г/г в 2022 г. против 32% в 2021 г. При этом рентабельность по OIBDA в этот период, по нашим прогнозам, будет стабильной на уровне 19% (22% в 2021 г.).

Новая дивидендная политика может принести выгоду акционерам. Компания рассчитывает, что новая дивидендная политика будет объявлена весной 2022 г. (наиболее вероятно, в марте). Текущая дивидендная политика предполагает выплату не менее 28 руб./акц. (выплачивается двумя частями, дважды в год). На деле МТС платят более высокие дивиденды: в 2020 г. они составили 29,5 руб./акц. (речь идет о размере дивиденда, выплаченного в течение календарного года; исключая 13,5 руб./акц., выплаченные по итогам продажи активов на Украине), и в 2021 г. – 37,1 руб./акц. Мы консервативно прогнозируем размер дивиденда в 2022 г. на уровне 37 руб./акц. (текущая дивидендная доходность: 12%). По мнению руководства, новая дивидендная политика может привести к более частым выплатам дивидендов, которые в общегодовом размере будут не меньше, чем раньше.

Новая целевая цена в рублях и долларах повышена на 8% и 9% соответственно. Наши новые оценки предполагают более низкий уровень капвложений против оценок предыдущих (на 3–9% в год с 2023 г.), что соответствует недавним комментариям руководства МТС (которое ожидает, что будущие капзатраты не превысят уровень 2020 г. в 100 млрд руб. в абсолютном выражении, при условии нерастущих выплат, связанных с исполнением «закона Яровой»). Мы прогнозируем рост выручки на 8% в 2021 г. и на 7% в 2022 г. (5%/6% в предыдущем прогнозе) и темпом CAGR на 6% в 2020–2025 гг. (4% ранее). В нашей модели мы закладываем ухудшение рентабельности с 43% в 2021 г. до 41% в 2025 г., что может быть консервативным, поскольку растущая доля низкомаржинальных услуг, включая банковские, может быть компенсирована более значительным вкладом цифровых высокодоходных услуг, таких как облачные сервисы, а также восстановление роуминга. Мы также учитываем более высокий WACC (по сравнению с предыдущей оценкой) из-за увеличения безрисковой ставки для корректировки ДДП-оценки на следующие 12 месяцев.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.