Доходный дом Российского общества страхования капиталов и доходов «Жизнь» — история

История Доходного дома Российского общества страхования капиталов и доходов «Жизнь» началась в 1912–1914 годах, когда по проекту архитектора Рейнгольда Ивановича Кригера, он был построен. Помощниками при постройке были: архитектор О. Ф. Шульц и гражданский инженер А. М. Кнопмусс.

Расположен дом в Петербурге, по адресу: Академика Лебедева ул., 12. Реализованный проект дома, это один из четырех конкурсных проектов, признанный самым лучшим. Как уже упоминалось выше автором проекта был Кригер, ему и поручили возведение здания.

Таким образом в доме расположилось 77 квартир и 2 магазина, выручающих при общей полезной площади в 2166 кв. саж. до 80. 000 руб. валового дохода. «Крупный доходный дом страхового общества «Жизнь» отмечен тремя эркерами. Трехъярусный фасад с пилястрами и чередованием разных фактур гранита и штукатурки типичен для модернизированной неоклассики.

Каре корпусов расположено с отступом от границы участка, поэтому все семьдесят семь квартир (от 3х до 6 комнат) имеют двустороннюю ориентацию. Планировка этажей (кроме первого, с магазинами и конторами) — типовая. В доме было устроено водяное отопление, газовые плиты и ванны, установлены 5 лифтов, которые были изготовлены на заводе «Ф.К. Сан-Галли».

По другим данным, она же с 1799 по 1846 год называлась Компанейской. 7 марта 1858 года к Морской улице были добавлены отрезки от Литейного моста до Симбирской улицы и от нынешнего Лесного проспекта до Ломанова переулка, и она была переименована в Нижегородскую. 21 октября 1949 года в связи с 75-летием со дня рождения академика С. В. Лебедева улица получила название улица Лебедева.

Фото: «Яндекс» 2018 г.

Фото: «Яндекс» 2018 г.  Фото: «Сitywalls» 2009 г.

Фото: «Сitywalls» 2009 г.

С 1956 года улица носит современное название — улица Академика Лебедева. В 2001 году дом 12 был признан выявленным объектом культурного наследия. Здание используется как жилой дом.

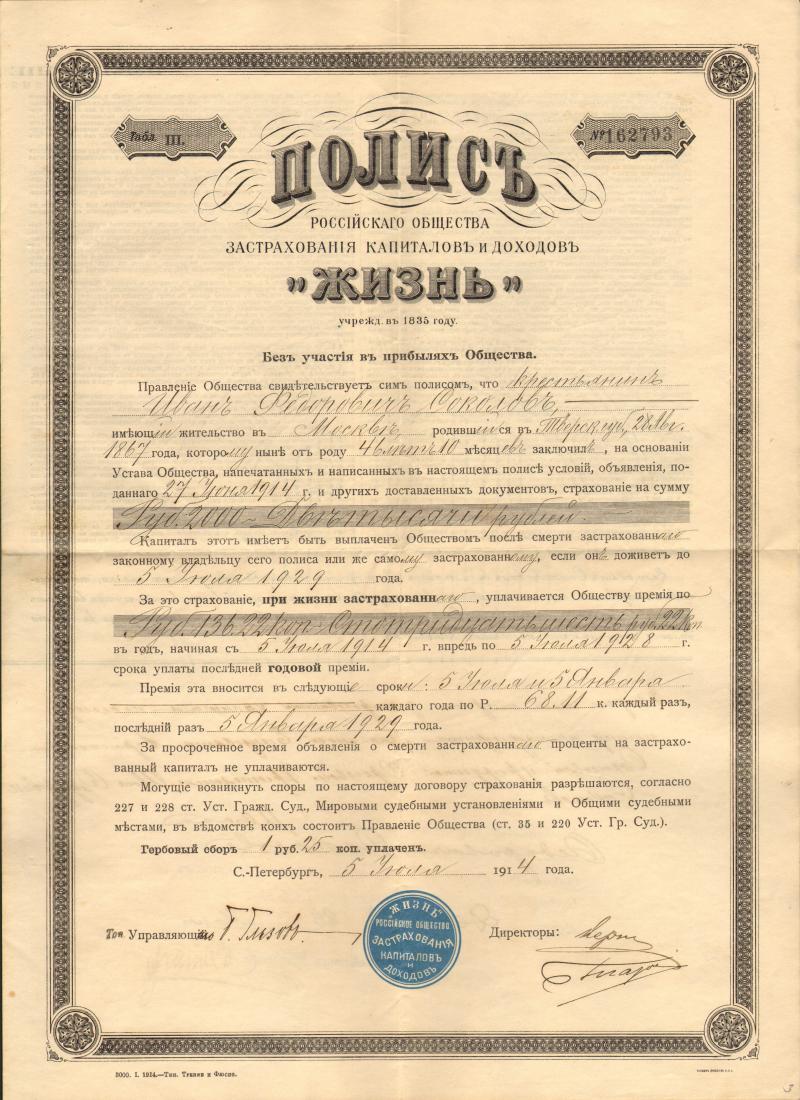

На сегодняшний день в продаже есть оригинальный полис Российского общества страхования капиталов и доходов «Жизнь» выпущенный в 1914 году, его цена составляет около 71000 рублей. Страхование жизни в России началось в 1835 году. В 1834 году прусский подданный Фердинанд Шведерский обратился в Министерство внутренних дел с прошением об учреждении в России акционерного общества для «застрахования пожизненных доходов и денежных капиталов, с предоставлением ему некоторых исключительных преимуществ».

Это предложение и проект устава были рассмотрены в Государственном Совете, и на его положительное заключение император Николай I наложил 4 сентября 1835 года резолюцию «быть посему». Новая акционерная страховая компания получила название «Российское общество для застрахования пожизненных и других срочных доходов и денежных капиталов». Позднее, в канун своего 75-летия, оно дополнило свое имя вторым более коротким словом – «Жизнь».

Компания получала от правительства исключительное право на страхование жизни в России. Монополия заключалась в том, что в течение ближайших 20 лет «никакое другое общество ни в России, ни в чужих краях» не имело право производить операции, разрешенные учреждаемому обществу. Агентам иностранных страховщиков было запрещено заключать договора под угрозой штрафа в 20% от страховой суммы. Исключением являлся письменный отказ от страхования самой компании.

Фото: «Сitywalls» 2013

Фото: «Сitywalls» 2013  Фото: «Сitywalls» Ворота 2010 г.

Фото: «Сitywalls» Ворота 2010 г.

Единственным налогом стала пошлина в 25 копеек с 1000 рублей страховой суммы. В конце 1880-х годов страхованием жизни в России занимались всего четыре акционерные страховые компании: старейшее «Российское общество застрахования капиталов и доходов, учрежденное в 1835 году», общества «С.-Петербургское», «Якорь» и «Россия». В 1889 году они вместе выдали немногим более 10 тысяч полисов страхования жизни.

Окончательную черту более чем 80-летней истории страхования жизни в России подвел декрет Советского правительства от 18 ноября 1919 года «Об аннулировании договоров по страхованию жизни». Какую-либо компенсацию владельцам полисов он не предусматривал.

Фото: «Яндекс» Полис Российского общества страхования капиталов и доходов «Жизнь»

Фото: «Яндекс» Полис Российского общества страхования капиталов и доходов «Жизнь»

Знать себе цену: как развивалась идея страхования жизни в России и мире

Об эксперте: Иван Чубарь, директор по стратегическому анализу СК «Росгосстрах жизнь».

Вопреки несчастным призракам

Страхование жизни в Древнем Риме было связано со страхом неприятной загробной жизни. Полководец Гай Марий около 100 года до н.э. основал в войсках похоронный клуб. В случае неожиданной смерти одного из участников остальные члены клуба должны были оплатить похоронные расходы. Римляне верили, что если человека не похоронить достойно, он может стать несчастным призраком. Считалось, что почетные похороны должны быть у каждого, независимо от его социального статуса при жизни.

Позже у древних римлян появились страховые кассы профессиональных и военных коллегий, а также цехов. Эти организации были, по своей сути, кассами взаимного страхования жизни. Ремесленники Рима вносили в кассы взносы, чтобы их родственники могли получить материальную помощь в случае смерти близкого. Деньги тоже требовались для организации похорон. Выплаты получали те члены семьи, которые были указаны в завещании. Если умерший не оставлял завещания, то члены коллегий самостоятельно распоряжались выплатой и организовывали погребение. Примечательно, что накопленные в коллегии взносы не могли быть взысканы в качестве долгов умершего.

В коллегии воинов взносы использовали и для единовременной выплаты при получении увечий в бою. Другой вариант получения денег от коллегии — для компенсации непредвиденных расходов, связанных с переводом в отдаленную провинцию. При императоре Августе ветераны военных действий получали из этих касс и пенсионные выплаты.

Жизнь не ценнее собственности

В средние века продолжали существовать кассы ремесленных цехов и гильдий. Страхование жизни на коммерческой основе появилось как полноценный продукт лишь на рубеже XVI—XVII веков. Согласно записям страховой палаты Лондона, с 1575 года брокеры продавали полисы страхования жизни. Позже были востребованы полисы на случай потери кормильца семьи. Ими торговали не только страховые компании, но и государственные структуры — например, мэрия Амстердама и правительство Дании.

Один из первых известных договоров страхования жизни датируется 18 июня 1536 года. Его текст полностью сохранился, поскольку попал в судебные хроники. Договор подписали 16 участников, которые внесли от 25 до 50 фунтов каждый. Согласно договору, если в течение 12 месяцев кто-то из участников умирает, его наследники получают всю сумму, внесенную остальными.

Один из участников — Уильям Гиббонс — умер 29 мая 1537 года. Остальные, не желая выплачивать «страховую премию», подали в суд. Они мотивировали это тем, что покойный прожил 12 месяцев по 28 дней каждый. Однако суд не согласился с этим доводом и постановил выплатить всю сумму наследникам.

Первый случай страхования жизни перед кредиторами зафиксирован в начале 1600-х годов. Этот договор оформил предприниматель, бравший кредит на покупку «офисных площадей» (скорее всего конторы). Согласно документу, кредиторы могли возместить свои расходы, если клиент умрет до полной выплаты долга.

В средние века (как и сейчас) страхование жизни серьезно конкурировало со страхованием имущества. Одна из самых знаменитых страховых корпораций — Lloyd’s — поначалу специализировалась на страховании кораблей. Эта компания была создана в 1688 году и начиналась как крохотная кофейня в порту. Затем под именем Edward Lloyd’s Coffee House она стала популярной среди путешествующих по морю купцов. Там они обсуждали свои дела, следили за тенденциями рынка и заключали сделки по страхованию кораблей и грузов. Компанию Edward Lloyd’s Coffee House, которую сейчас мы знаем как Lloyd’s, можно назвать колыбелью страхования морских путешественников.

Прототипы современных предложений

Первое общество по страхованию жизни появилось в 1706 году в Лондоне. Компания Amicable Society for a Perpetual Assurance Office («Дружественное общество для бессрочного страхования») предлагала что-то вроде современных договоров страхования жизни. Ее клиенты могли выбрать до трех «долей» (акций) страхования жизни. За каждую долю нужно было вносить годовой платеж. Процент от этого вклада выплачивался вдове и/или детям покойных членов клуба. Сумма определялась тем, сколькими долями (акциями) член общества владел в течение жизни.

Научно обоснованный прообраз современного страхования жизни возник в 1756 году. Именно тогда английский математик Джеймс Додсон разработал первую таблицу смертности населения. До него предпринимались попытки с помощью науки построить прогнозы на основании записей в церковных книгах, но не такие успешные. В 1762 году — спустя пять лет после смерти Додсона — Эдвард Роу Мур создал страховую компанию Society of Equitable Assurances on Lives and Survivorship («Общество справедливого страхования жизни»), которая использовала таблицу смертности. На ее основании делался прогноз о наступлении страхового случая. Общество Мура стало первой компанией, в которой размер страховых взносов основывался на возрасте клиентов и показателях смертности.

В США первые предложения по страхованию жизни появились в конце 1750-х годов. Эту услугу предлагали в основном церкви — как правило, епископальные и пресвитерианские. Но в то время далеко не все в Америке доверяли страхованию жизни. Некоторые считали его лишь формой азартных игр — такой же, как ставки.

«Жизнь» в России

В России первая компания по страхованию жизни появилась значительно позже, чем в Европе. Скромные попытки предпринимались в 1771 году — с принятием закона о создании при Императорском воспитательном доме госучреждения «Вдовья казна». Но его деятельность не получила широкого распространения из-за недостатка привлеченных средств.

Первое общество по страхованию жизни, которое так и называлось — «Жизнь», появилось в России в 1835 году. Устав общества утвердил император. Компания получила монополию на страхование жизни на протяжении 20 лет. Первым клиентам предлагали пенсионное страхование и страхование на случай смерти. Подобные услуги могли себе позволить только богатые люди, а потому массового распространения страховые полисы не получили.

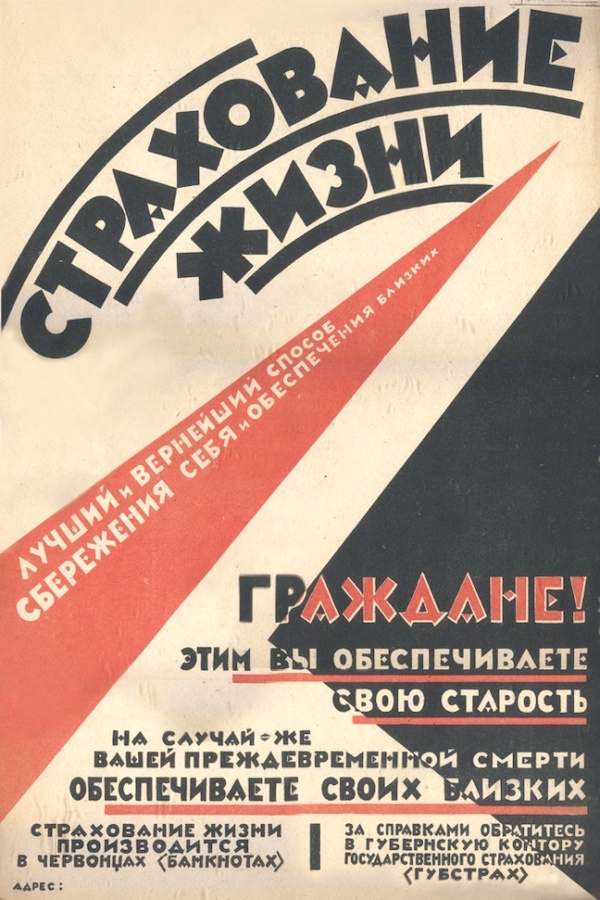

Широкие массы в России смогли позволить себе покупку страховых полисов после учреждения в 1921 году общества «Госстрах». 6 октября, день создания общества, стал в России Днем страховщика. Одним из его создателей стал выпускник петербургского Горного института, организатор подпольных типографий, знаток общественных наук, секретарь Московского комитета партии большевиков, один из основателей Крымской автономии Доминик Ефремов. В марте 1922 года ЦК партии выдвинул Ефремова на должность председателя Госстраха.

Капитал общества составлял на тот момент 5 млн руб. и его не хватало даже на содержание аппарата. Тогда Ефремов сумел получить у Наркомата беспроцентный заем в 50 млн руб. на полгода. Госстрах запускали в условиях простоя предприятий, голода, засухи, инфляции и коллапса экономики. Тогда Ефремов внедрил окладное страхование посевов, скота, дворовые нормы страхования от огня.

Страхование было дорогим удовольствием: рубль падал и «Сто рублей страхового обеспечения, провозглашенные в начале страхового года, превращались в конце в рубль или даже в 10 копеек. Получая страховое вознаграждение после пожара, крестьянин с полным правом возмущался Госстрахом», — писал журналист и популяризатор советского страхования Сергей Розеноер. Тарифы были высокими: стоимость страховки транспортного средства выросла в десять раз в сравнении с ценами предыдущих лет.

Чтобы простимулировать страхование, правительство включило пропагандистскую машину: призывы покупать полисы на страницах еженедельника «Огонек» публиковали десятилетиями.

Страхование жизни в СССР активно внедряли в 1930-е годы: комитетам содействия страхованию (комсоды) было поручено развивать страхование жизни работников предприятий. В результате до 1941 года застраховались 13 млн трудящихся. Для сравнения: в 1923 году таких было только 10 349 человек. К 1990 году их было уже 80,5 млн человек.

Общество не прекращало своей работы даже в период Великой Отечественной войны, а в области страхования жизни наиболее активно работало в 1960-х годах. Но экономические потрясения 1990-х годов практически похоронили этот рынок в России.

Возрождаться рынок страхования жизни в России начал лишь после кризиса 2008 года. Услуги стали предлагать банки — первыми клиентами стали созаемщики кредитов. Сейчас рынок страхования жизни в России оценивается как самый быстрорастущий и крупный сегмент страхования в стране.

Пока в России значительную часть договоров на страхование жизни заключают при выдаче кредитов. Наращивая их число, банки пытаются защитить себя от невыплаты кредитов в том случае, если с заемщиком что-то случится. Такое состояние страхования жизни в России характерно для развивающихся рынков. И, по опыту многих стран, это свидетельствует о его большом потенциале.

Подписывайтесь также на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Виртуальная выставка – экспонаты

«Страховать жизнь еще на Руси в обыкновение не введено, но войдет же когда-нибудь» — писал Александр Сергеевич Пушкин ближайшему другу последних лет жизни Павлу Нащокину в 1831 году. Эта ёмкая фраза, характеризующая положение дел в российской страховой отрасли не только тех, но и наших дней заканчивается такими словами: «Покамест мы не застрахованы, а застращены». Есть ли в том ирония судьбы, но спустя четыре года в 1835 году появляется первое российское акционерное общество страхования жизни, одним из главных инициаторов которого выступил человек, как раз занимавшийся «застращением» всей необъятной России — шеф жандармов А.Х. Бенкендорф. Начальника тайной полиции и поэта связывало общение. Вынужденное. Император Николай I поручил Александру Христофоровичу присматривать за Пушкиным. Когда последний вёл себя не вполне благонадёжно, то ему приходили вежливые письма, в которых разъяснялось, какой линии поведения и взглядов следует придерживаться образованному человеку николаевской России.

Первые сведения о страховании жизни в России можно найти в «Русской Правде», памятнике древнерусского права киевского князя Ярослава Мудрого X–XIII вв. Ряд положений предусматривал материальное возмещение в случае убийства члена общины, причём выплата носила обязательный характер. Интересно следующее положение статьи 8: «Если кто не вкладывался в платёж дикой виры за других, тому и община не помогает в уплате виры за него самого, и он сам её платит». Первые элементы государственного страхования можно обнаружить уже в середине XVI века. Регулярные набеги крымских и ногайских татар на юг Руси уже после свержения Монголо-татарского ига обусловили выработку мер для выкупа захваченных в плен людей. Указания на этот счёт содержатся в 72 главе «Стоглава» 1551 года «О искуплении пленных». Выкуп финансировался из царской казны, но затраченные средства возвращались в виде ежегодной раскладки среди населения. Впоследствии платежи стали регулярными, которые аккумулировались в особом фонде. Этот порядок был закреплён в Соборном уложении 1649 года царя Алексея Михайловича. Однако до конца XVIII века в России страхование жизни в современном его понимании не осуществлялось. Первая попытка создания специализированного учреждения относится к 1772 году, когда по указу императрицы Екатерины II была учреждена «Вдовья казна». В России по задумке императрицы было решено ввести страхование жизни западного рентного образца, однако попытка не удалась, и операции были свернуты. История развития страхования жизни в России отличается от таковой в странах Западной Европы. Помимо того, что данный вид страхования в нашей стране появился значительно позже (первое взаимное общество страхования жизни учреждено в Лондоне в 1706 году), на протяжении десятилетий практически не происходило его развития. И лишь в третьей четверти XIX века страхование жизни становится одним из основных видов защиты. Крупнейшие акционерные страховщики получают источник «длинных» денег в огромных размерах, что вкупе со строительным бумом конца XIX века провоцирует массовое строительство доходных домов в основных городах страны в качестве надёжного вложения резервов страховых компаний. Однако вернёмся на несколько десятилетий ранее и посмотрим, в каких условиях возникло и развивалось первое акционерное общество страхования жизни 1835 года. Одним из основных отличий России от стран Западной Европы является длительное сохранение общинных отношений натуральной взаимопомощи, что обусловлено общественно-экономической жизнью страны в условиях крепостного права. Отсутствие сколь-либо достаточного количества профессиональных рабочих и служащих, которым, в отличие от аристократии и капиталистов, как раз необходима страховая защита личных доходов, значительно тормозило развитие этого вида страхования. Российское общество на протяжении всей своей дореволюционной истории было крайне полярным, представляя из себя мизерный слой привилегированных сословий и остальную массу бесправного населения. Лишь небольшой отрезок истории дореволюционной России, начиная с отмены крепостного права в 1861 году и до начала Первой мировой войны, связан с развитием личного страхования. Подъем промышленности, науки и торговли обусловили появление нового класса квалифицированных рабочих и служащих — тех, кого сегодня принято называть средним классом.

Первое специализированное акционерное «Жизнь. Российское Общество застрахования капиталов и доходов» было учреждено в 1835 году практически следом за первенцем российского коммерческого страхования — «Первым Российским страховым обществом», которое изначально специализировалось на огневом страховании. Единственным учредителем компании стал проживавший в России подданный Пруссии Ф. Д. Шведерский. По аналогии с Первым и Вторым обществами, компания получила 20-летнюю монополию на операции по страхованию жизни, но в отличие от двух обществ огневого страхования, монополия «Жизни» была абсолютной: никто другой в России не имел права заключать эти виды договоров. Несмотря на окончание срока действия монополии в 1855 год, конкурентов у компании не появилось вплоть до 1863 года. Это лишний раз подчеркивает, насколько дело страхования жизни было малопривлекательным для отрасли тех лет, а также значение отмены крепостного права в 1861 году для её развития. Устав Общества предусматривал страхование жизни по 4 разрядам или видам страхования: страхование капиталов в пользу наследников (на случай смерти); страхование пенсии в пользу наследников и при дожитии до определенного срока (смешанное страхование); страхование пенсии в пользу самого страхователя (на дожитие); страхование капиталов и пенсии в пользу детей при достижении ими определённого возраста. В период 1835 — 1855 гг. 97% договоров приходилось на первую категорию. За 20 лет действия монополии было заключено всего 3309 договоров, т.е. в среднем по 165,45 договора в год — ничтожное количество для такой огромной страны. Цели помощи бедным и беднейшим слоям населения Общество не преследовало. Отсекающим критерием была стоимость такой услуги. Основным контингентом страхователей были дворянство, высшие чиновники Российской империи и буржуазия. Для лиц в возрасте 40 лет годовой платёж по разряду «А» со 100 рублей страховой суммы составлял 3 руб. 40 коп. Средний платёж на один договор страхования из страховой суммы 3562 руб. составлял 122 руб. в год, что было недоступно для средних и бедных слоёв населения.

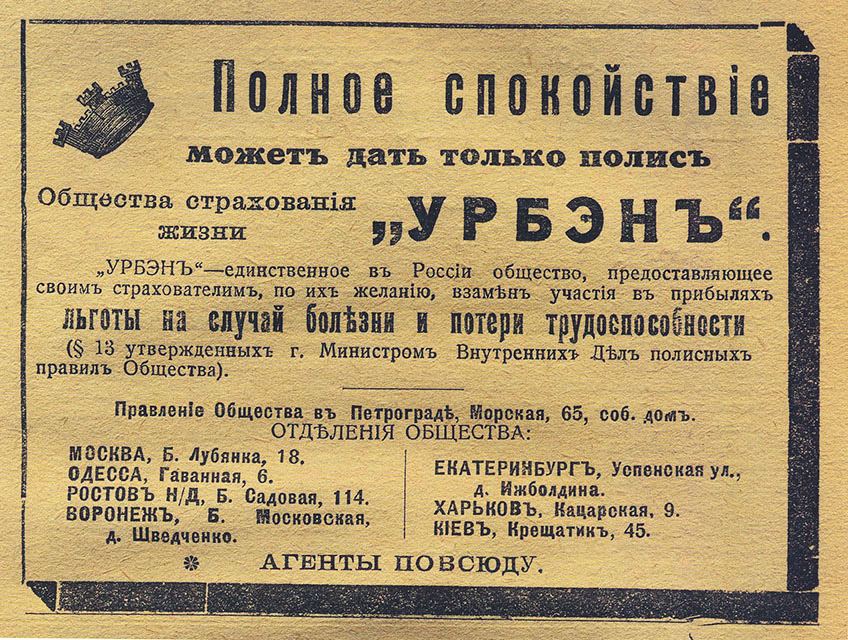

С учреждением в 1881 году страхового общества «Россия» началась непродолжительная «золотая эра» страхования жизни в нашей стране. Наибольшее распространение получило страхование на случай смерти и смешанное. Об истории компании, сделавшей ставку на этот вид страхования, можно почитать в статье «Лидер страхового рынка России». Подробно рассматривать её деятельность здесь мы не станем, отметим лишь некоторые показатели деятельности Общества в сравнении с рынком в целом. Из 400 млн. рублей активов российских акционерных страховых обществ в 1914 году на компанию «Россия» приходилось 120,6 млн. рублей, то есть около 33%. На долю «России» в 1914 году приходился каждый третий полис страхования жизни из почти 350 тысяч, выданных восемью российскими и тремя иностранными компаниями, работавшими в стране. Практика страхования жизни в России имела одну любопытную особенность, на которую в своей диссертационной работе «История страхового дела в России, ХIХ — начало ХХ в.» обратил внимание доктор исторических наук С.В. Ильин. Перескажем здесь его наблюдения. Особенность заключалась в том, что полисы по страхованию на случай смерти в России выступали в роли орудия кредитных сделок самого разного рода! В конце 90-х годов XIX века Комиссия по составлению нового гражданского уложения подготовила проект статей о договоре страхования. Этот проект был разослан на отзыв ведущим страховщикам России. В проекте присутствовало положение, согласно которому на полисе в обязательном порядке требовалось проставлять фамилию и имя выгодоприобретателя — стандартная и очевидная практика сегодняшнего дня. Казалось бы, что данное требование в полной мере должно отвечать самой сути страхования жизни. Однако общество «Россия» в своём ответе законодателям объяснило. ошибочность такой точки зрения, указав, что оно «при страховании жизни и на дожитие большей частью выдаёт полиса на предъявителя, имея при этом ввиду значительное удобство, которое доставляется выгодоприобретателю при получении застрахованного капитала, так как, владея полисом на предъявителя, он может получить капитал, по наступлении времени выплаты, немедленно и без выполнения особых формальностей. Равным образом и переуступка полиса может осуществляться без особых формальностей. Поэтому-то полис на предъявителя и имеет, в известном смысле, значение ценной бумаги». Таким образом, получив на руки полис страхования жизни, дореволюционный страхователь вполне мог использовать его в качестве ценной бумаги, пустив в кредитный оборот в качестве гарантии под различные обязательства, прежде всего денежную ссуду. Поскольку существовал риск, что страховое общество откажет в выплате по полису, то такие залоги по денежным займам принимались у частных лиц с дисконтом. Главным преимуществом полиса по сравнению с другими ценными бумагами являлось то, что он не попадал в конкурсную массу в случае банкротства физического лица. Полисы личного страхования встречались даже в залоговых портфелях банков. В 1889 году в России действовало четыре общества по страхованию жизни, не считая трёх иностранных: двух американских и одного французского. Американские страховщики активно привлекали страхователей тонтинными и полутонтинными полисами страхования жизни вплоть до запрета тонтин в России в 1894 году. Это порождало регулярную и конструктивную критику в журнале «Страховое обозрение», поскольку такие схемы, несмотря на самые щедрые обещания выплат, на проверку оказывались невыгодными для страхователей и переманивали клиентов у национальных страховщиков. К этому времени значилось всего 45 808 полисов по договорам страхования жизни, размер застрахованного капитала составил чуть более 143 млн. руб., что составляет на 110 млн. жителей европейской России — по 1,3 руб. на каждого жителя. Для сравнения, в Австро-Венгрии значилось 407 186 полисов на сумму почти 625 млн. гульденов, что на 45 млн. жителей составляет по 14 гульденов или 12 руб. на каждого. В германии было почти полтора миллиона полисов на сумму чуть более 4 млрд. марок. или по 43 руб. на каждого жителя!

Важным фактором динамики заключения новых договоров страхования жизни выступали и вспышки заболеваний. Так, эпидемии холеры в 1846-48 годах обусловили увеличение количества новых договоров в полтора раза, вернувшись к прежним значениям, когда эпидемия схлынула. Тем не менее, это были по-прежнему ничтожные цифры: за 1846 год количество новых договоров составило 149 на сумму 408 750 руб., а в 1847 — 235 договоров на сумму 939 930 руб. Ситуация повторилась в 1853, в 1866 и в 1892. За 1892 год количество страхований жизни составило 10 055 на сумму чуть более 30 млн. рублей. «Грянул гром — сняли шапки и стали креститься» — так характеризует эту ситуацию журнал «Страховое обозрение» в обзорной статье 1893 года по страхованию жизни за предыдущий год. Результаты деятельности российских страховых обществ по страхованию жизни были в разы и даже десятки раз ниже по сравнению с меньшим по населению странами Западной Европы. Тем не менее о динамике по данному виду страхования красноречиво говорят цифры. По сравнению с 1889 годом к 1914 году число полисов увеличилось почти в 7 раз до примерно 315 тысяч, а застрахованный капитал в 5,31 раза, впервые превысив 1 млрд. рублей. В то же время на начало XX века в странах Западной Европы, США и даже Японии количество застрахованных исчислялось миллионами человек и сотнями миллиардов рублей застрахованных капиталов! Наиболее крупными по страхованию жизни на начало Первой мировой войны являлись общества «Россия», «Жизнь», «Первое российское страховое общество» и американское общество «Нью-Йорк». На их долю приходилось около 66% всего рынка страхования жизни. Ещё одно американское общество «Эквитебль» под впечатлением от революционных событий 1905-1906 гг. резко сократило объём операций в стране. Также в России действовало французское Общество «Урбэн». Количество национальных страховщиков, занимающихся данным видом страхования, выросло до восьми. В 1888 году появились пенсионные кассы страхового типа на железных дорогах. Позднее они стали образовываться в других ведомствах. Все крупные промышленные предприятия имели свои кассы или создавали объединённые. В 1900 году было утверждено «Положение о пенсионных кассах служащих в земских учреждениях». В 1916 году впервые были опубликованы таблицы смертности, составленные на основе данных по застрахованным в русских обществах за период с 1886 по 1910 годы, однако общей статистики страхования жизни в Российской империи не существовало. |