7 главных нюансов про ОСАГО без выплат

Использование так называемого «полиса без выплат» затрагивает следующие документы:

Что такое ОСАГО без выплат?

Как известно, приобретение страхового полиса влечет весомые денежные расходы. Помимо страхования гражданской ответственности, компании обычно навязывают дополнительные услуги, без оплаты которых в оформлении полиса зачастую отказывают. В стремлении снизить траты на получение полиса множество автовладельцев ищут более дешевый вариант. В такой ситуации часть компаний предлагает выдачу «страховки без выплаты».

Цена подобного предложения может достигать 50, а иногда и 80 процентов от стоимости обычного полиса. Такой документ отображается в базах данных как действительный, однако, при попадании в ДТП по нему не производится оплата компенсации пострадавшей стороне. Финансовые обязательства в данном случае не действуют.

ОСАГО без выплат для постановки на учет: зачем это нужно?

В соответствии с пунктом 4 статьи 15 ФЗ «О регистрации ТС в РФ» в списке документов, подаваемых при проведении регистрационных действий, а именно постановке автомобиля на учет или при смене собственника, должен числиться полис ОСАГО.

Пошлины на данную процедуру небольшие, однако, вся проблема состоит в вышеупомянутом требовании. Для большой части автовладельцев цена страховки может составлять значительную сумму, а законом дается всего 10 дней для обязательного переоформления автомобиля на себя. Поставленный в данное условие водитель стремится приобрести дешевую страховку, необходимую ему для выполнения обязанности по регистрации автомобиля. Это и является причиной спроса на подобное предложение.

Как оформить ОСАГО без выплат. Схема

Мошенники действуют по данной схеме:

База данных ГИБДД отображает только 3 параметра: ГРЗ, ВИН-код и номер страхового договора. В данной недоработке и заключается вся суть успешности поддельной страховки.

Можно ли купить онлайн?

Оформить такую страховку можно не выходя из дома. Зачастую фирмы, занимающиеся оформлением подобных полисов, могут предложить доставку копии полиса на указанный адрес.

В поисковой странице браузера или в социальных сетях и мессенджерах можно найти множество компаний, занимающихся данным вопросом. Чтобы получить полис, достаточно:

Законно ли оформлять ОСАГО без выплат?

Хотя данный документ может официально оформляться в настоящей страховой компании, но назвать его легальным нельзя. Подлинный бланк страховки содержит ссылку на договор, подписанный в СК (страховой компании), в котором отображены реальные данные страхователя и его автомобиля. Так же в данном документе отображаются все условия, в которых возможно получение выплаты.

Поддельная страховка будет представлять собой бланк, в лучшем случае с ссылкой на похожий договор, а зачастую вообще без нее. Естественно, что информация в договоре, указанном по ссылке и в действительности будет различаться. Однако проверить данный факт можно только по запросу СК, надобность в котором наступает только при возникновении страхового случая.

Какие могут быть последствия?

Использование такой страховки влечет ряд проблем для самого владельца автомобиля:

Мера воздействия может применяться и к фирме, выдающей недействительные страховые полисы. Статья 327 УК РФ предусматривает ответственность за такое деяние:

Отзывы водителей

Мнения собственников транспортных средств расходятся. Часть из них воспринимает обязательное страхование гражданской ответственности как дополнительный способ для взыскания денежных средств с граждан. В качестве аргументов ими приводится:

Однако большинство водителей все же выступает за соблюдение обязательства по страхованию. Ими приводятся такие доводы:

Без полиса: кто возместит ущерб при ДТП

Какие полисы являются недействительными и поддельными

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»). В рамках проверки будет установлен виновник, добавляет эксперт: «Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба».

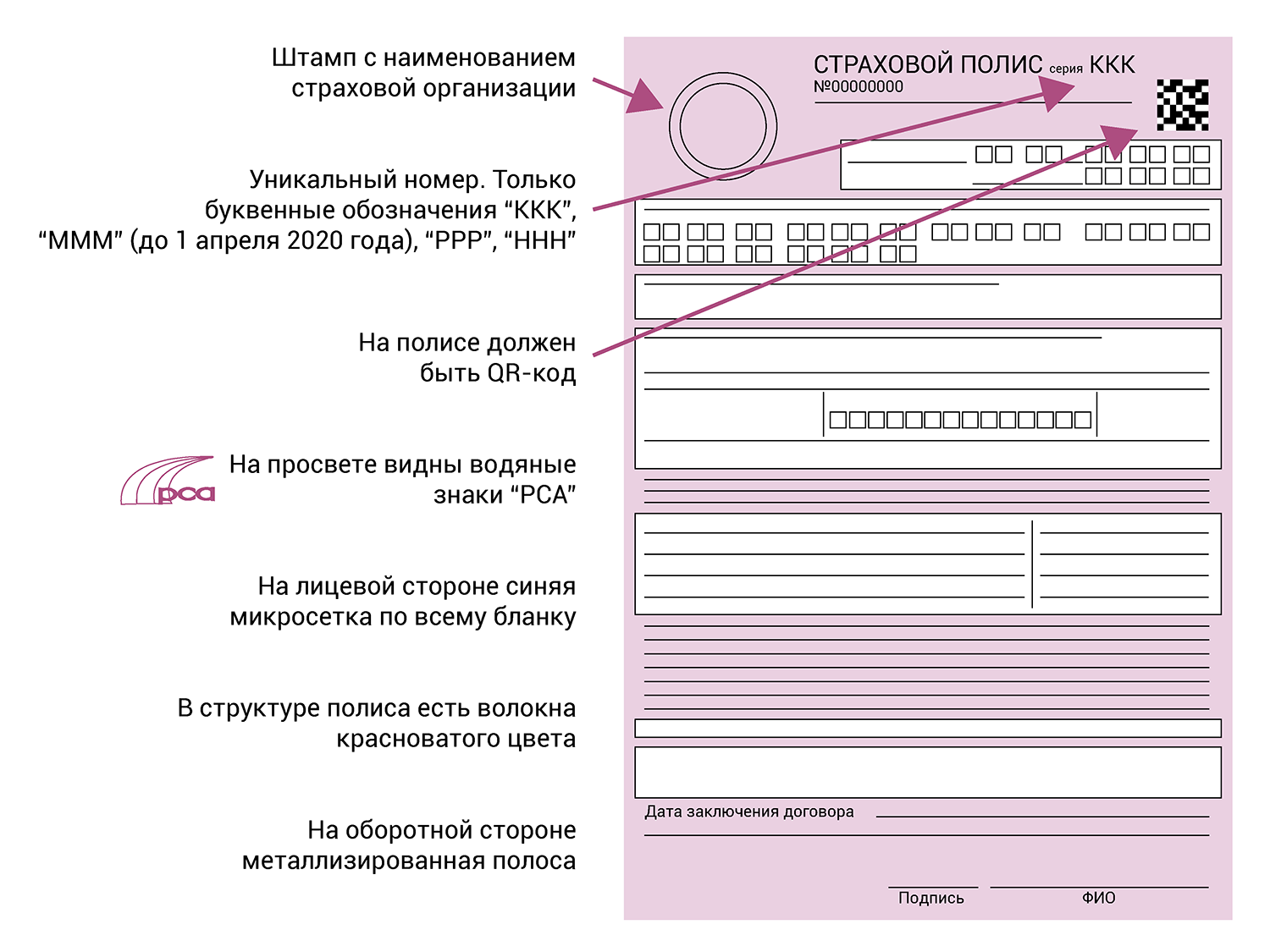

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП («Несоблюдение требований об ОСАГО»). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: «Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно».

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

отчет эксперта об оценке ущерба;

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

квитанцию об оплате госпошлины;

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Юрист «Европейской Юридической Службы» Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: «Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения».

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.

*Вопросы найдены на автомобильных форумах и сайтах.

Сообщество

10 примеров, как коронавирус изменил привычки покупателей

Пандемия COVID-19 и самоизоляция привнесли в нашу повседневную жизнь много нового. Поменялись наши привычки, ритм жизни, и даже покупки мы теперь делаем совешенно иначе! Что же изменилось?

Омега 3 – бесполезны? Что думают врачи?

Информация о том, что знаменитая омега-3 жирная кислота вовсе не так полезна, как считалось ранее, стала настоящей сенсацией. Мы обратились за комментарием к эксперту.

ТОП-5 самых распространенных анализов зимой 2020

Как салат оливье сменил омаров на колбасу?

Нельзя придумать более новогоднего салата, чем оливье! Судьба этого знаменитого во всем мире блюда напоминает остросюжетный детектив. Автор Сообщества провел собственное расследование и выяснил, как деликатес для избранных превратился в самое народное угощение.

Что подарить на Новый год партнерам: новые тренды в “сувенирке”

2020 год стал по-настоящему переломным и внес коррективы во все сферы жизни современного человека. Самоизоляция, социальная дистанция и удаленная работа – стали нашей новой реальностью. Сложившаяся действительность диктует нам новые тренды, в том числе, и в производстве корпоративной сувенирной продукции. Так, список привычных атрибутов, задающих особую рабочую атмосферу, пополнили совершенно новые виды продукции, которые можно взять на вооружение.

Как выбрать смеситель для кухни?

Если ваша кухня безнадежно устарела или не соответствует вашим потребностям, превращение ее в более функциональное пространство может оказаться трудоемким и зачастую дорогостоящим делом. С другой стороны, если ваша кухня вам подходит, но вы хотите что-то улучшить, есть много недорогих, быстрых и даже самодельных способов изменить ее. Например, вы можете сделать свою кухню намного более удобной для.

10 фактов о брынзе для влюбленных в сыр

Вряд ли существуют люди, которые никогда не пробовали брынзу. Но вот об ее истории, интересных фактах, ее свойствах и использование в блюдах, знают далеко не все.

Донесите до ведра! Что нельзя выкидывать в канализацию?

Инвестиции и телефонное мошенничество: проявите бдительность!

Вам звонят и предлагают «очень выгодно» инвестировать средства? Будьте осторожны, возможно, это мошенники! Как распознать жуликов и сохранить деньги?

Перетяжка авто: какой кожзам лучше?

Почему кожзам лучший материал для перетяжки салона авто? Какие требования выдвигает автолюбитель к обивке салона? Прави

ОСАГО без выплат. Инструкция для мошенников.

Когда автомобилисты попадали в аварию и звонили спросить совета, то я всегда советовал — проверяйте полис второго участника через официальный сайт РСА, чтобы убедиться, что он настоящий. Но теперь этот совет, увы, но тоже бесполезен. В конце статьи внимательный читатель получит подсказку, как можно проверить полис, но для начала я расскажу про новую и весьма уже массовую проблему — поддельные полисы ОСАГО. Кстати, вполне возможно и у вас поддельный полис, просто вы этого еще не знаете.

Чтобы понять, насколько много предложений купить поддельный полис, достаточно просто на том же Авито вбить «ОСАГО без выплат» (выбирайте только «вся Россия», так как после того, как вышла программа Автограф на эту тему по 78 каналу, предложения из СПб пропали).

И мы находим примерно такое вот объявление (их сотни, так что это лишь пример):

Пoмогу офopмить электpонное ОСAГО cовеpшeнно бесплатнo.

Bнecу зa Bас все данныe нa cайтe cтpaxовoй компaнии.

Е-ОCАГO

ДЛЯ ЛЮБOГO BИДА TРАHСПOPТА!!

БЕЗ ВЫПЛAT пpи ДTП.

Быстрo.Кaчeственно.

Гаpантия 100%.

Проходит проверку на сайте РСА.

Для езды без штрaфов и постaновки на учёт в ГИБДД.

Дополнитeльные комиссии отсутствуют, только стоимость полиса.

Никаких допов. (дополнительных страховок)

Автор данного объявления предлагает купить полис ОСАГО, который будет проходить все проверки, но по которому не будет выплат.

Я провел эксперимент и приобрел специально для съемок такой поддельный полис. Вот этот полис ПОДДЕЛЬНЫЙ.

В принципе, у страховой компании нет оснований аннулировать полис, но из-за того, что я уже его везде «засветил», такое возможно. Так что на всякий случай скриншот.

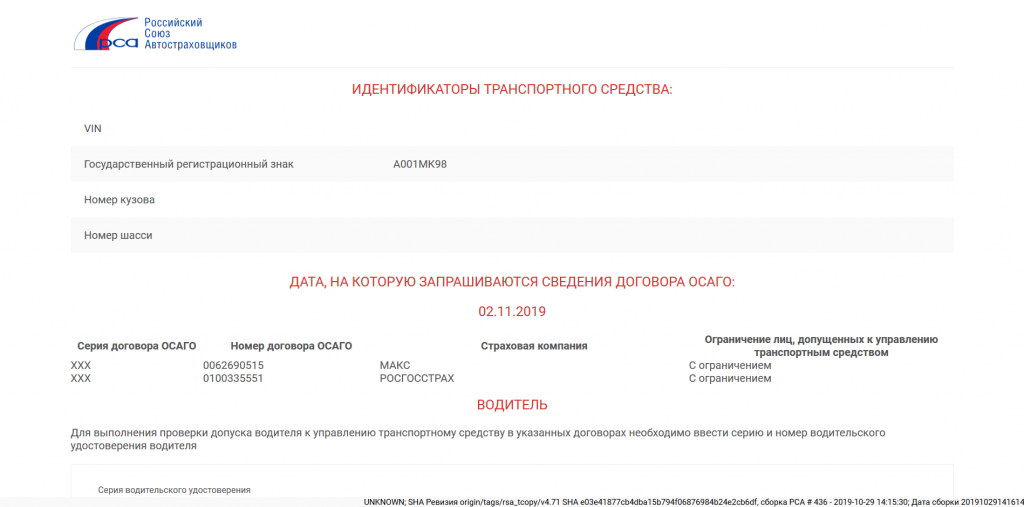

Проверка полиса на сайте РСА

Проверка полиса на сайте РСА

Мы видим, что полис действующий и даже более того — два полиса у автомобиля. Не обращайте на это внимания — первый полис просто настоящий, который я честно приобрел в страховой компании, а вот второй — подделка.

Дальше больше — я обратился к руководству РосГосСтраха и передал им этот полис, сообщив, что он «кривой». К сожалению, никаких официальных комментариев получить не удалось. Не хотят они это комментировать.

Я отправил этот полис руководству ГИБДД и получил также неофициальный комментарий, что они пользуются той же открытой базой данных, то есть этот полис пройдет любые проверки.

С этим полисом можно:

Да! Я не ошибся. Несмотря на то, что полис поддельный, его можно смело показать инспектору на месте аварии и никаких проблем не возникнет. Проверки по базам данных покажут, что полис действующий!

Чуть позднее я расскажу, как мошенники делают это, но тем, кто предпочитает лучше увидеть, чем услышать, рекомендую посмотреть свежий выпуск программы Автограф, где мы рассматриваем не только этот вариант мошенничества, но и продажу «левых» топливных карт.

Но знаете, что самое ужасное? Самое в этой ситуации страшное то, что я в самом начале привел пример честного мошенника. Они сразу предупреждают о том, что полис поддельный и продают его за 1000-2000 рублей (примерно такой разброс цен на рынке левых полисов без выплат, но есть информация, что «школьники могут и за 500 руб продать»). Самое ужасное другое — такой полис вам могут продать под видом настоящего! Посмотрите на эти объявления на авито:

Нам предлагают «100% настоящий полис» за весьма выгодную стоимость. Но я уверен, что так же на 100% этот полис будет такой же «кривой», как и «без выплат».

А вот следующее объявление предлагает «только официальные полисы»! Причем они еще так любезны, что готовы распечатать и доставить. И конечно же без всяких доплат, только оплатите полис. Я допускаю, что там действительно какой-то агент-альтруист, который получает какую-то комиссию от страховых компаний (а справедливости ради нужно сказать, что бывают комиссии для тех, кто электронные ОСАГО продает). Но знаете вот, что меня смущает? Они даже не предлагают забрать полис у них в офисе. Они сами распечатают и сами доставят. Например, полис на мою машину стоил бы почти 20000 рублей. А сделал я его через жуликов за 1500. А теперь представим, что эти вот «опытные помощники» просто купят за 1500, а привезут мне за 20000. Неплохой доход для курьера.

Проверить такой полис невозможно!

Каким образом я могу отличить поддельный полис от настоящего? Правильно! Проверив на сайте РСА. А мы же уже проверили мою подделку и она показала блестящий результат — полис ДЕЙСТВУЮЩИЙ!

А теперь вспоминайте, где и как вы покупали свой полис!

Вполне возможно у вас такая-же подделка и вы даже не знаете об этом. А оплачивали как?

История почти мистическая. Каким-то образом жулики продают за 1000-2000 рублей настоящие полисы ОСАГО, хотя цена их в разы больше. Правда, честные жулики предупреждают, что выплат не будет по такому полису. Но прежде, чем разобраться будут ли выплаты или нет, придется раскрыть вам секрет фокуса. А секрет очень простой: на самом деле застрахован не мой Мерседес, а трактор Беларусь

Стоимость страховки такого трактора — 205 рублей! Да, у них так стоит ОСАГО, так как предполагается, что в полях они вряд ли в ДТП попадут.

Вы можете даже не обращаться к мошенникам, а все сделать самостоятельно. Правда, в случае обнаружения этих манипуляций будет сложно изображать из себя жертву мошенничества. Про «жертву» я расскажу ниже. А сейчас инструкция.

Инструкция для мошенников:

Для оформления левого полиса нужно:

Как такое вообще возможно?

Дело в том, что в открытом виде в базе показываются лишь 3 пункта, по которым можно искать:

Дополнительно можно искать еще вписан ли водитель (по номеру ВУ) и смотреть название страховой и даты. С действующей системой выходит, что вообще без проблем можно с подделкой кататься, лишь бы «бился» по номеру кузова, госномеру и все!

Правовые последствия без ДТП.

А последствий нет никаких! Если вам продали полис такой «кривой» по полной стоимости и удалось поймать и доказать это, то, возможно продавцу получится предъявить УК 159 (мошенничество). Но это еще поймать и доказать надо. И главное, что надо доказать — что он вам врал про то, что полис не «кривой», а сам вот не случайно. вбил так в базу данных. И заведомо знал. Тут целую спец.операцию надо проводить. Поэтому чаще всего жулики честно и сообщают, что полис «без выплат», а значит они вас не обманывают и никакой ответственности у них по сути нет.

За «подделку» полиса так же нет ответственности — он настоящий, да и это не государственный документ (проходили уже много раз, когда раньше просто бланки подделывали).

Если считаете, что я ошибаюсь, то готов спорить, но …… только после ссылки на реальное уголовное дело!

Правовые последствия С ДТП.

А если произошла авария? Естественно, страховая компания попробует сразу отказать в выплате. Даже не сомневайтесь, что они не захотят оплачивать аварию по такому вот «кривому» полису. Но есть один нюанс — сами страховые называют такой полис «выплатной», что означает, что по нему обязаны сделать выплату.

Сложно заранее предсказать результаты судов, но если бы нужно было делать ставку, я бы поставил деньги на пострадавшего в ДТП. На мой взгляд, у него есть все шансы убедить суд, что страховая компания должна выплатить, а потом у же разбираться со своим клиентом на тему того, почему вдруг Мерседес стал Беларусь. Мне знакомы судебные решения, когда даже по откровенной подделке страховую заставляли платить (хотя, казалось бы, они-то чем виноваты, что их полис кто-то размножил), а тут полис есть в базе данных и действующий. Так что я бы еще поспорил на тему «без выплат». Есть еще шанс, что они проглядят вообще эту «кривизну», ведь по основным параметрам полис «бьётся» — даты, номера и водители.

Так же сомнительным выглядит процесс получения денег обратно с виновника аварии — я бы на его месте сказал, что «ваш агент мне такой продал, а почему он вбил другие данные — разбирайтесь со своим сотрудником». И, на мой взгляд, есть весьма неплохие шансы так же выиграть у страховой. Если вы сталкивались с такими делами, то буду благодарен за информацию о том, как они завершились.

И пока честным водителям остается надеяться лишь на себя, я поделюсь небольшим наблюдением о том, как, возможно, получится отличить «кривой» полис у второго участника ДТП.

Как отличить подделку!

Я нашел единственную зацепку, которая, возможно, подскажет, что с полисом что-то не так!

Данная проверка актуальна ТОЛЬКО через новое приложение РСА для смартфонов. В этом приложении показывает в разных графах. что в базе данных указано — VIN или номер кузова. В настоящем полисе забит VIN, а в левом — номер кузова. Хотя, возможно, это просто тупость тех, кто забивал данные и они не знают, что правильно забивать. Но я склоняюсь больше к версии, что забивается именно так, чтобы было меньше подозрений, что у трактора вдруг появился VIN, который очень похож на VIN Мерседеса (по первым 3-м символам). Хотя, возможно, это просто глупость жуликов, которые забили первое попавшееся поле.

В заключение я, наверное бы, написал о том, что «бедные страховые компании страдают от мошенников», но что-то мне подсказывает, что они не только знают про эту схему, но и не делают ничего, чтобы эту схему закрыть. Достаточно просто фильтр сделать по количеству символов в номере (у трактора то другие номера), а еще лучше — сверять VIN с моделью (по первым трем символам). Но почему-то эту «дыру» никто не закрывает.

Еще удивляет один момент — жулики предлагают, как правило, одни и те же компании. Возможно, дело в цене за полис (не везде 200, где-то и 400 ведь он стоит), возможно, дело в том, что в большой компании меньше контроля.

А может быть, кто-то специально набирает плохой «портфель» клиентов, чтобы потом срочно «спасать страховую компанию» бюджетными вливаниями? А может, еще интереснее — официально у нас СРЕДНЯЯ стоимость полиса весьма не высокая и это основание поднять ее в очередной раз?

Тут уже выводы каждый сделает сам!

ЗЫ: Несмотря на то, что можно оформить полис любому через интернет, я знаю, что этот вот «левый» полис был оформлен через агента! Агента страховой компании. Так что я уже выводы сделал!

Как на самом деле должны работать правила ОСАГО. Объясняет Верховный суд

Европротокол, ремонт без износа и автоюристы

Закон об ОСАГО и так был сложным, а стал еще менее понятным для обычных людей. Например, как быть владельцам старых полисов, машин на гарантии и тем, у кого ремонт дороже максимальной выплаты?

Почему это важно

Разъяснения по поводу ОСАГО выпустил Пленум Верховного суда — специальный орган, в который входят главные судьи страны. У них есть полномочия объяснять непонятные законы. Судьи изучают дела в регионах, смотрят, какие проблемы чаще всего возникают из-за ОСАГО и где больше ошибок. Они много обсуждают, спорят, приглашают экспертов, а потом публикуют большой и важный документ.

Этим постановлением будут руководствоваться все суды во всех регионах. Оно нужно не только судам, но и всем автовладельцам. Когда страховая компания откажется платить за эвакуатор или не выдаст направление в нужный автосервис, можно найти подходящий пункт в постановлении Пленума и разобраться, как правильно.

Какие правила возмещения на вас распространяются

Главное изменение в законе — о порядке возмещения: должна ли страховая выплачивать компенсацию деньгами или отправит на ремонт. Раньше можно было выбрать. По новым правилам только ремонт.

Ущерб возмещают по тем правилам, которые действовали на момент оформления полиса причинителя вреда. Если виновник купил полис до 28 апреля 2017 года, можно выбрать ремонт или деньги. Если его полис оформлен позже — в приоритете ремонт. Это касается и прямого возмещения.

Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение, даже если полис купили раньше. В законе так и написали, что это работает для всех ДТП с этой даты.

Массовое ДТП → прямое возмещение.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Если меняется владелец или автомобиль, нужно покупать новый полис.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Как считают компенсацию

Полная гибель

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Если пропущен срок обращения за ремонтом

Когда страховая компания выдает направление, там указан срок, когда нужно обратиться в конкретный автосервис. Если этот срок пропущен, нельзя просто так приехать на ремонт когда угодно. Нужно получить в страховой компании новое направление с новой датой.

Если машина на гарантии

Направление в сертифицированный автосервис выдадут, только если машине не больше двух лет. Если со дня выпуска прошло больше времени, страховая не обязана выдавать направление в тот сервис, где официально ремонтируют автомобили конкретной марки. Даже если в этом случае автомобиль снимут с гарантии или вы просто не доверяете другим сервисам.

Машина может быть на гарантии три года или даже больше, но для ОСАГО это не аргумент. По закону после двух лет страховая не обязана давать направление в тот сервис, который сохранит гарантию. Может, но не обязана.

Убедитесь, что ваша страховая будет готова выдать направление в авторизованный сервис даже для трехлетней машины. Лучше всего, если этот сервис есть в списке по умолчанию. Потому что если там его нет, обещания будут только на словах. А это почти ничего не значит, и вы запросто останетесь без гарантии.

Если страховая не работает с нужным автосервисом

Если страховая не работает с вашим любимым автосервисом, есть шанс получить направление куда нужно. Закон не запрещает договариваться со страховой компанией. Если она согласится, то имеет право выдать уведомление в любой автосервис, который подходит пострадавшему.

Если такое направление выдано, то страховая отвечает за срок и качество ремонта, как и за автосервисы из числа ее партнеров. Переложить ответственность за качество ремонта на автовладельца не получится. Верховный суд объяснил, что такой ремонт выполняется по поручению страховой — она отвечает за качество.

Но нельзя заставить страховую компанию выдать направление в нужный автосервис. Можно только договориться.

Если прошло 15 дней после официальной просьбы, а страховая не реагирует, это означает отказ. Обжаловать его в суде не получится.

Доплата за ремонт

Стоимость ремонта известна заранее — она указана в направлении.

Можно отказаться вносить доплату и забрать возмещение деньгами. Страховая компания не сможет отказать.

Бывает так, что в направлении указали сумму доплаты за ремонт, а после диагностики в автосервисе стало понятно, что доплачивать нужно больше. Например, собирались менять бампер, а там полетели крепления, повело стойки и изменилась геометрия кузова. Тогда автовладелец все равно имеет право отказаться от ремонта и забрать денежную компенсацию. Даже если сначала он согласился доплатить и взял направление. Компенсировать расходы на диагностику при этом должна страховая компания — их не вычтут из выплаты.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Что еще можно получить от страховой

Если страховая компания нарушит сроки или занизит размер возмещения, к ней можно применить финансовые санкции по закону об ОСАГО или неустойку по закону о защите прав потребителей. Это не одно и то же.

Дополнительные компенсации могут быть такими:

Если дело дойдет до суда, можно кроме финансовых санкций и неустойки потребовать еще штраф по закону о защите прав потребителей. Например, если страховая компания занизила выплату, а суд назначил больше. Пострадавший получит еще 50% от этой разницы. Но это не значит, что сумма неустойки может быть какой угодно: у таких санкций есть лимиты по закону.

Даже если после иска страховая все-таки доплатит, это не повод отказываться от штрафа. Если иск подан, значит, добровольной оплаты не было — есть право на штраф. Иногда это куча денег.

Но этим лучше не злоупотреблять. Если в суде выяснится, что страховая не виновата, а это вы вовремя не предоставили автомобиль или привезли не все документы, не будет ни неустойки, ни штрафа, ни компенсации за моральный вред. А страховая компания получит право взыскать с вас судебные расходы.

Готовясь к суду, нужно обратиться за консультацией юриста и делать все честно. В неустойках при ОСАГО много нюансов, не запоминайте их сейчас. В отличие от остальных пунктов они не пригодятся заранее, а только когда дело дойдет до суда.

Как проходят осмотр и экспертиза

После того как в страховую поступило заявление о возмещении, у нее есть пять рабочих дней на осмотр машины и назначение экспертизы. Провести экспертизу или оценку страховая должна не позже чем через двадцать рабочих дней после того, как пострадавший подал заявление. После этого страховая должна произвести выплату, если она положена, или выдать направление на ремонт.

Если нужна экспертиза, о ней нужно уведомить владельца машины. Страховая может сделать это по почте, указав в уведомлении дату и место проведения экспертизы или оценки. Даже если автовладелец не захочет получать уведомление, считается, что он уведомлен. Но доказывать факт отправки должна страховая, а не вы.

Если потерпевший не предоставит машину на экспертизу, страховая назначит повторную. Если и во второй раз не получится, документы вернут и возмещения не будет. Не помогут даже данные той экспертизы, которую автовладелец проведет сам. Если вы задумали не приехать на экспертизу страховой и провести ее сами в удобном месте, не делайте так: потеряете время и зря потратите деньги.

Но даже после возврата документов можно обратиться за возмещением еще раз. Сроки для возмещения будут считать со дня повторного обращения, как будто первого и не было. Чтобы не затягивать, вовремя предоставляйте машину для осмотра и не уклоняйтесь от экспертизы.

Если машину нельзя доставить на осмотр

Бывает, что машина сильно повреждена, находится в другом регионе и ее нельзя привезти на осмотр. Тогда страховая компания должна организовать осмотр по месту нахождения автомобиля.

Если она отказывается или не может, вот тогда автовладелец имеет право провести свою экспертизу — ее результаты будут иметь силу. Но схитрить не получится: если выяснится, что машину все-таки можно было предоставить на осмотр страховщику, данные экспертизы не признают.

Как общаться со страховой

После страхового случая потерпевший должен сообщить о нем страховой компании и предоставить машину для осмотра. Пакет документов можно отправить в любой офис или филиал страховой компании, который есть в приложении к полису.

Оправлять документы, претензии и уведомления нужно таким способом, чтобы было понятно, когда именно они переданы в страховую.

Для ОСАГО важны сроки. Фиксируйте переписку и этапы общения со страховой компанией и ее подразделениями. Лично передавайте документы только под подпись. Почтой отправляйте с описью вложения и уведомлением о вручении. Храните номера и даты всех сообщений.

Следите за почтой по тому адресу, который указали в страховой для обратной связи. Недостающие документы у вас тоже могут потребовать по почте.