КАСКО и ОСАГО в расходах фирмы

Выезд на дорогу без ОСАГО чреват штрафами. Учитывая то, что водитель может получить любое количество штрафов от разных инспекторов ГИБДД, прежде чем оформит страховку, суммарная сумма штрафов может оказаться больше стоимости ОСАГО. И, вряд ли водитель, если он просто сотрудник фирмы, согласится платить штрафы за свой счет.

Фирма, владеющая автомобилем, вправе списать стоимость страховки в расходы при исчислении налога на прибыль.

ОСАГО и КАСКО в расходы: правила учета

Право списать страховые расходы в уменьшение налоговой базы по прибыли установлено статьей 263 НК РФ.

Собственник, арендатор, лизингополучатель автомобиля может учесть в прочих расходах затраты:

Согласно п. 6 ст. 272 НК РФ:

Если договор страхования заключен на срок не более одного отчетного периода (квартала или месяца), расходы учитываются в момент их оплаты.

Если договор страхования заключен на срок более одного отчетного периода, порядок учета расходов на автострахование зависит от того, как уплачивается страховая премия.

Если страховка уплачивается единовременно, она учитывается в расходах пропорционально количеству календарных дней действия договора в отчетном (налоговом) периоде.

Если страховка уплачивается в рассрочку, в договоре могут быть указаны периоды платежей.

Если периоды указаны, каждый платеж учитывают в расходах равномерно в течение периода, за который произведена оплата. Например, месяц, квартал.

Если в договоре периоды не указаны, каждый платеж распределяется на весь срок договора.

Полезные детали учета найдете здесь:

Услуги по страхованию, оказываемые страховщиками на территории РФ, не облагаются НДС в соответствии с пп. 7 п. 3 ст. 149 НК РФ.

В налоговом учете затраты на обязательное страхование включают в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством России. Затраты на добровольное страхование включают в сумме фактических расходов.

Проводки в бух учете на КАСКО и ОСАГО

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности согласно п. 5 ПБУ 10/99.

Стоимость ОСАГО и КАСКО списывается на расходы в том же порядке, что и в налоговом учете: равномерно в течение срока, за который оплачена страховка.

Отражают страховую премию по счету 76, к которому нужно открыть субсчет «Расчеты по имущественному и личному страхованию».

Проводки будут такими:

Как учесть расходы на страхование компании на УСН

Если компания работает на УСН, списать в расходы можно только стоимость обязательного страхования, то есть ОСАГО. Эти расходы поименованы в подп. 7 п. 1 ст. 346.16 НК РФ.

Причем, в расходы вы сможете включить сумму страховки только в пределах установленных тарифов. Рассчитывать тарифы самостоятельно не нужно. Страховые компании рассчитывают стоимость ОСАГО уже с учетом категории вашего транспорта: грузовой, легковой, автобус и др. по правилам п. 10 постановления Правительства РФ от 07.05.2003 № 263.

Таким образом, если вы работаете на УСН, учесть в расходах можно всю стоимость полиса ОСАГО сразу после его оплаты.

Для компаний на УСН не применимо требование о равномерном списании стоимости страховки в налоговом учете весь период действия полиса ОСАГО. Это требование установлено только для плательщиков налога на прибыль (п. 6 ст. 272 НК РФ).

Учесть в расходах КАСКО на УСН нельзя. Расходы на уплату страховки по добровольному страхованию не поименованы в статье 346.16 НК РФ.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Учет страховой премии ОСАГО

Рассмотрим особенности учета обязательного страхования автомобиля: оплату страховой премии ОСАГО и учет затрат на нее в 1С.

Пошаговая инструкция

02 апреля приобретен автомобиль Ford Mondeo.

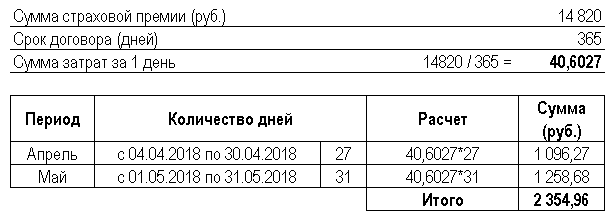

03 апреля автомобиль был застрахован в ПАО СК «Росгосстрах»: была уплачена страховая премия ОСАГО в размере 14 820 руб. за период с 04 апреля текущего года по 03 апреля следующего года

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Оплата страховой премии | |||||||

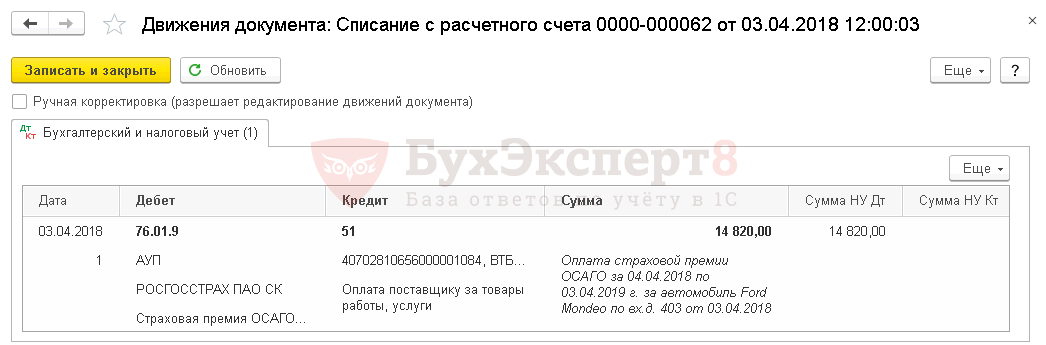

| 03 апреля | 76.01.9 | 51 | 14 820 | 14 820 | Оплата страховой премии ОСАГО | Списание с расчетного счета — Прочее списание | |

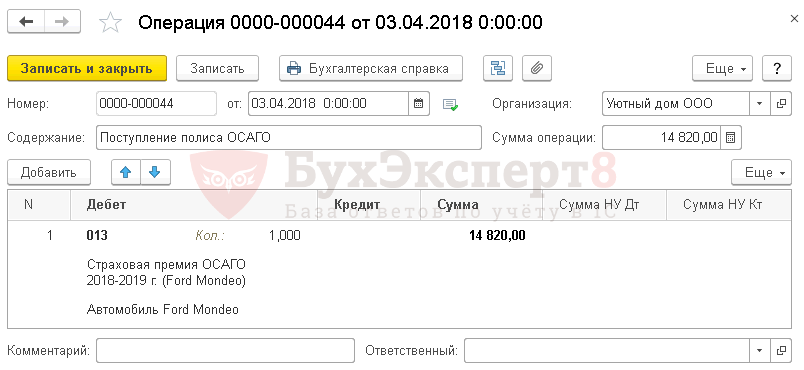

| 013 | 14 820 | Учет страхового полюса ОСАГО | Операция, введенная вручную — Операция | ||||

| Отражение в учете затрат на страховую премию за апрель | |||||||

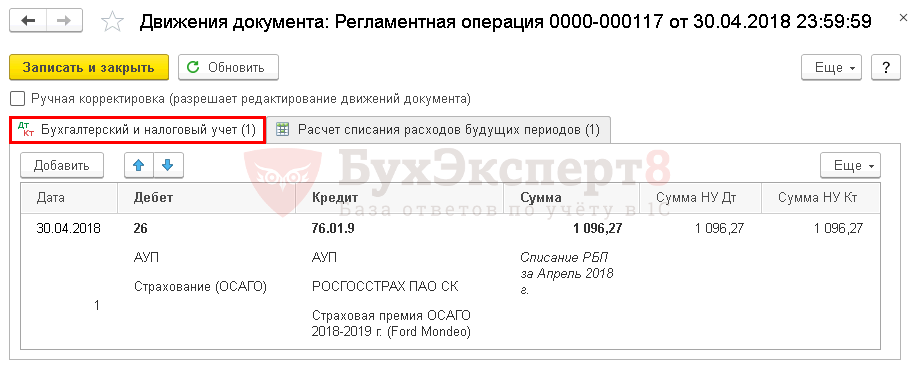

| 30 апреля | 26 | 76.01.9 | 1 096,27 | 1 096,27 | 1 096,27 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

| Отражение в учете затрат на страховую премию за май | |||||||

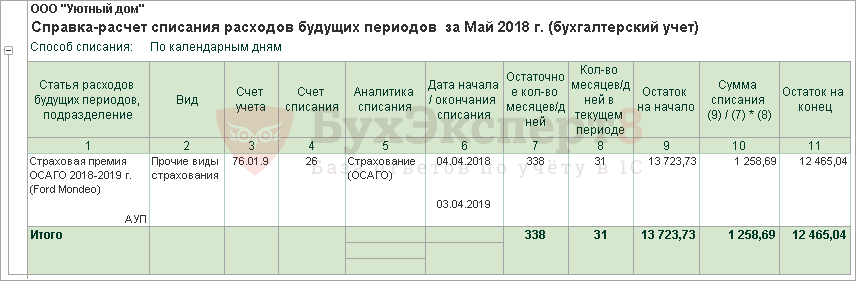

| 31 мая | 26 | 76.01.9 | 1 258,69 | 1 258,69 | 1 258,69 | Учет затрат на ОСАГО | Закрытие месяца — Списание расходов будущих периодов |

Начало примера смотрите в публикации:

Особенности учета затрат по ОСАГО

Нормативное регулирование

Оплата страховой премии в БУ должна учитываться в составе выданных авансов (п. 3, 16 ПБУ 10/99). Расходы на оплату премии не признаются расходами будущих периодов, т. к. это «длящаяся» услуга (п. 3, 16 ПБУ 10/99). Организация имеет право досрочно расторгнуть договорные отношения и вернуть часть уплаченных средств пропорционально оставшемуся сроку действия страховки.

Затраты на страхование признаются расходами по обычным видам деятельности равномерно в отчетном периоде на счетах затрат (п. 5 ПБУ 10/99).

В НУ затраты на оплату страховых премий на обязательное страхование (в т. ч. ОСАГО) включаются в состав косвенных расходов, как прочие расходы, связанные с производством и (или) реализацией (пп. 5 п. 1 ст. 253 НК РФ, п. 2, п. 3 ст. 263 НК РФ).

По договорам страхования, действующим более одного отчетного периода, страховая премия, уплаченная единовременно, учитывается в расходах равномерно в течение срока действия договора, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ, п. 1, п. 2 ст. 263 НК РФ):

Получите понятные самоучители 2021 по 1С бесплатно:

Аналитика к счету учета страховых премий

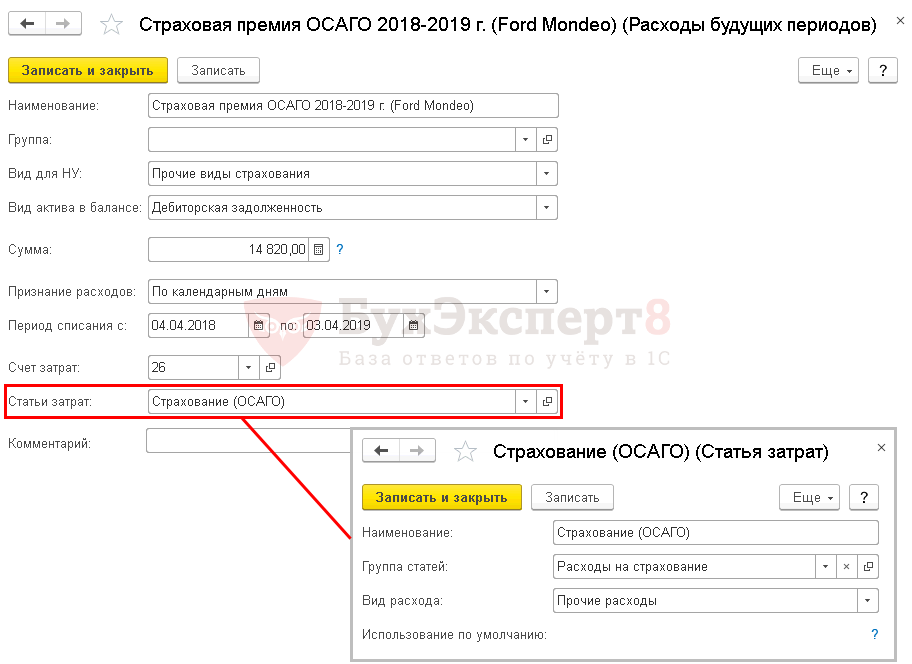

В программе 1С необходимо ввести аналитику к счету 76.01.9 субконто Расходы будущих периодов — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для страховых премий следующий:

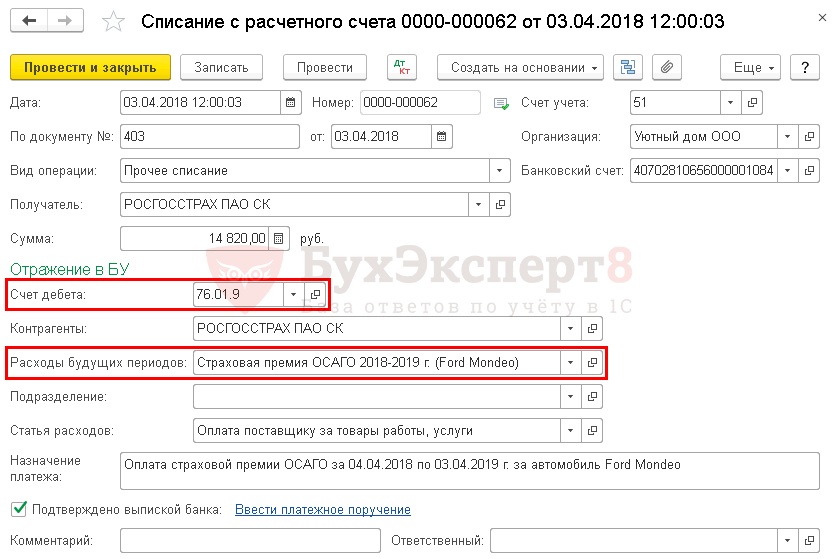

Оплата страховой премии

Оплата премии

В документе указывается:

Проводки по документу

Документ формирует проводку:

Учет страхового полиса

Полученный полис ОСАГО рекомендуется отражать за балансом, поскольку организация должна формировать полную и достоверную информацию о своей деятельности и своем имущественном положении (ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ, п. 4, п. 32 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Отражение в учете затрат на страховую премию

Проводки по документу

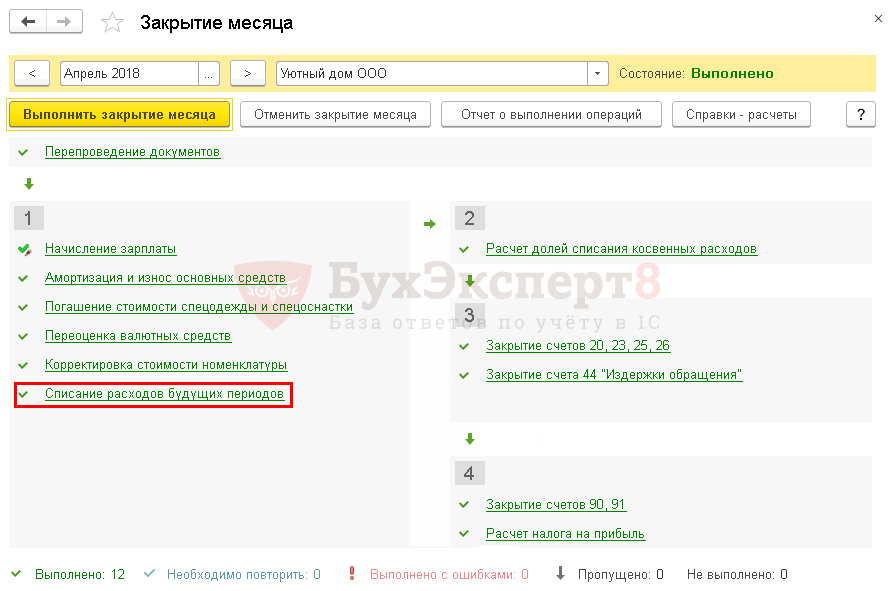

Учет затрат на ОСАГО за апрель

Документ формирует проводку:

Учет затрат на ОСАГО за май

Документ формирует проводку:

Аналогично осуществляется учет затрат на ОСАГО за следующие месяцы до окончания страхового договора.

Контроль

Осуществим проверку правильности расчета суммы затрат на ОСАГО программой:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикации:

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(9 оценок, среднее: 4,89 из 5)

Все комментарии (4)

Спасибо огромное! Очень хорошо и подробно рассказано!

Добрый день.

Спасибо за ваш отзыв.

Спасибо огромное,как всегда все по полочкам

Всё понятно с первого раза. Классно.Спасибо за такие статьи

Учет расходов на приобретение полиса ОСАГО и КАСКО в «1С:Бухгалтерии 8»

заместитель директора направления 1С

3 мин на чтение

Нет времени читать?

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили. После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), также в дополнение к ОСАГО может быть заключен договор КАСКО. Договора ОСАГО и КАСКО, как правило, заключаются на один год и вступают в силу с момента оплаты полиса.

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Приобретение полиса не приводит к возникновению в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг (авансы по услугам), которая признается расходом организации по мере потребления страховых услуг, т. е. по мере истекания периода страхования. Указанная предоплата отражается на счете учета расчетов со страховщиками. Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования».

До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года).

В налоговом учете стоимость полиса ОСАГО учитывается при налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ). Затраты на КАСКО признаются при налогообложении прибыли в размере фактических затрат (пп. 1 п. 1, п. 3 ст. 263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО признаются в течение срока действия договора равномерно – пропорционально количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на уплату премий включаются в состав прочих расходов, связанных с производством и (или) реализацией (п. 2 и 3 ст. 263 НК РФ).

В «1С:Бухгалтерии 8» аналитический учет по Субконто 2 на субсчете 76.01.9 ведется по статьям расходов будущих периодов, что позволяет выполнять автоматическое списание учтенных на этом субсчете сумм по определенным правилам, в частности, равномерно – пропорционально количеству календарных дней в отчетном периоде.

Рассмотрим порядок учета расходов на приобретение полисов ОСАГО и КАСКО в «1С:Бухгалтерии 8» на следующем примере.

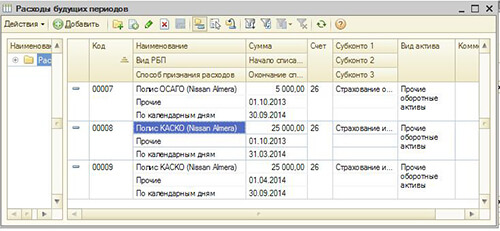

Организация в связи с покупкой автомобиля 01.10.2013 оформила полис ОСАГО (стоимость 5 тыс. руб.) и договор КАСКО (стоимость 50 тыс. руб.). Сумма страховых взносов по ОСАГО перечислена 01.10.2013. По договору КАСКО предусмотрена уплата страховой премии в 2 этапа: до 02.10.2013 и до 01.04.2014. Оплата взносов за первые 6 мес. произведена 01.10.2013.

Период страхового срока по договорам ОСАГО и КАСКО – с 01.10.2013 по 30.09.2014.

1) Перечисление страховой премии отражается документами «Списание с расчетного счета» для вида операции «Прочее списание»:

В разделе «Расшифровка платежа» формы документа «Списание с расчетного счета» указывается:

В описании статьи будущих периодов в справочнике «Расходы будущих периодов» указывается (см. Рис. 1):

Рис. 1

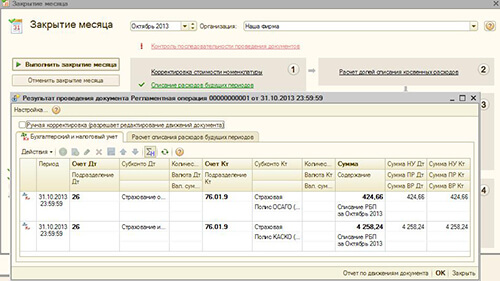

2) Ежемесячное включение уплаченных страховых взносов в расходы текущего периода в части потребленных услуг страховщика производится при выполнении регламентной операции закрытия месяца «Списание расходов будущих периодов» (см. Рис. 2).

Рис. 2

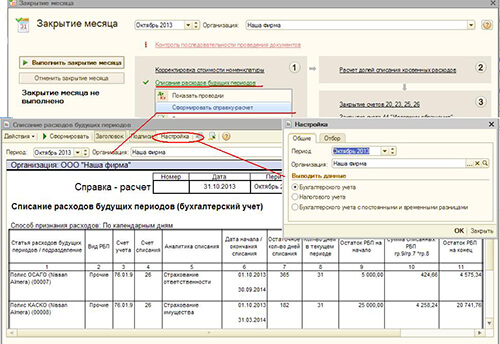

Для документального подтверждения включенных в расходы сумм рекомендуется сформировать и вывести на бумажный носитель справку-расчет к операции (см. Рис. 3), составленную отдельно «По данным бухгалтерского учета» и «По данным налогового учета».

Рис. 3

Страховка авто каско проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО (общая система налогообложения) приобрело в лизинг автомобиль, который числится на балансе лизингополучателя. Страхователем по каско и ОСАГО является лизингодатель. Лизингополучатель возмещает лизингодателю расходы по КАСКО и ОСАГО путем перечисления сумм отдельными платежами. Полисы оформлены на лизингодателя. В первый год лизинга подобные платежи были учтены в первоначальной стоимости автомобиля.

Может ли лизингополучатель признать такие расходы в налоговом учете? Можно ли их признать единовременно? Как правильно отразить лизингополучателю возмещение расходов по КАСКО и ОСАГО?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные расходы признаются в бухгалтерском учете единовременно.

В налоговом учете признание таких расходов может привести к спорам с налоговыми органами. Однако если организация примет решение учесть расходы в целях налогообложения прибыли, то они могут быть признаны по аналогии с бухгалтерским учетом, т.е. единовременно.

Бухгалтерский учет

Налог на прибыль

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как отразить затраты по страхованию ОСАГО в программе 1С:Бухгалтерия предприятия ред.3.0?

Вопрос:

Как отразить затраты по страхованию ОСАГО в программе 1С:Бухгалтерия предприятия ред.3.0?

Ответ:

Перечисляем оплату страховщику документом «Списание с расчетного счета» с видом операции – «Прочее списание», указываем получателя (страховщика), перечисляемую сумму, договор. В поле «Счет дебета» выберите счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами». В поле «Статья расходов» выберите (при необходимости создайте новую) статью движения денежных средств с видом движения «Прочие платежи по текущим операциям» (в «Отчете о движении денежных средств» сумма будет отражена в строке 4129 «Прочие платежи»).

Далее переводим расчеты на счет 76.01.9 со счета 76.09 документом «Операция, введенная вручную». В дебете указываем счет 76.01.9. Заполняем все субконто, выбираем из справочника «Расходы будущих периодов» предварительно созданный элемент РБП. Для его создания в поле «Вид для НУ» указываем «Прочие виды страхования», в поле «Вид актива в балансе» выбираем вид актива, в соответствии с которым страховая премия (страховой взнос) будет отражаться в бухгалтерском балансе («Дебиторская задолженность» или «Прочие оборотные активы» / «Прочие внеоборотные активы»), в поле «Сумма» указываем сумму уплаченной страховой премии (страхового взноса), в поле «Признание расходов» выбираем «По календарным дням», в поле «Период списания» указываем период, за который уплачена страховая премия (страховой взнос), в поле «Счет затрат» выбираем счет, на который будут ежемесячно списываться расходы по ОСАГО, в поле «Статьи затрат» выбираем (при необходимости создаем новую) статью затрат с видом расхода «Обязательное и добровольное страхование имущества».

В регламентных операциях «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» по ссылке с названием регламентной операции «Списание расходов будущих периодов» выбираем «Показать проводки» и смотрим результат выполнения операции.