Статистика в помощь инвестору. Как оценить риски снижения акций

Единственное, чем инвестору дано управлять — рисками. Доходность же финансового рынка имеет сугубо вероятностный характер, а положительные результаты прошлых периодов не гарантируют достижение аналогичных параметров инвестиций в будущем.

С целью оценки предельных убытков при работе на фондовом рынке рассмотрим один из основополагающих механизмов статистической фиксации потерь — показатель VAR (Value at risk).

Данный показатель дословно расшифровывается как стоимостная мера риска и позволяет рассчитывать с высокой степенью достоверности лимит вероятных потерь в будущем при наступлении неблагоприятного исхода инвестирования. Иными словами, инвестор может оценить ту границу ущерба, за которую с подавляющей вероятностью и в течение определенного промежутка времени его активы не снизятся.

VAR не говорит о том, что бумаги в портфеле непременно упадут, а риск потерь реализуется, и инвестор получит убыток в течение определенного срока. Показатель оценивает лишь масштаб потенциального ущерба при заданных статистических параметрах, выше которого не стоит ожидать падения оценки инвестиций. Как говорится, кто предупрежден — тот вооружен.

Подчеркнем, что речь не идет о высокомаржинальной торговле, сопряженной с повышенными рисками изменения стоимости активов во времени. Портфельный подход и расширенный горизонт планирования позволяют диверсифицировать риски и повысить эффективность управления своими инвестициями.

Обычно перед инвестором стоит задача узнать с большой вероятностью, например, 95% или 99%, какой предельной суммой денежных средств или процентом от активов он рискует в течение заданного временного горизонта.

Разберем параметры метода и рассчитаем на конкретных примерах предел вероятных инвестиционных потерь.

Как считать

Формула VAR по методу исторического моделирования вероятных потерь выглядит следующим образом:

VAR=PVA (Ep*T – q*Gp*√T), где:

PVA — текущая стоимость актива (портфеля)

Ep — доходность актива (портфеля)

q — значение квантиля в соответствии с %-ом доверительного интервала

Gp — риск актива (портфеля)

T — прогнозный период

Текущая стоимость актива (PVA) — это суммарная стоимость всех позиций в портфеле на дату оценки или цена акции, валютного инструмента, товарного актива, по которым требуется расчет риска, а также значение индекса в пунктах. При оценке вероятных потерь по любому инструменту инвестор может оценивать ущерб как в стоимостном выражении, так и в процентах просадки.

Под доходностью актива (Ep) подразумевается математическое ожидание. Функция в Excel: =СРЗНАЧ(массив ежедневных изменений портфеля или бумаги, либо индекса).

Квантиль (q) — определитель порогового значения ущерба с заданной вероятностью. Нас интересует нахождение предела потерь с высокой степенью достоверности: вероятностью 95% и 99%.

Gp — риск актива (волатильность). Под риском понимаем стандартное отклонение ежедневной доходности. Функция в Excel: =СТАНДОТКЛОН.В(массив ежедневных изменений портфеля или бумаги, либо индекса).

Т — прогнозный период: срок, в течение которого стоимость портфеля или отдельно взятого инструмента не опустится больше расчетного параметра VAR. Можно рассматривать масштаб потерь на 1 день, 1 месяц, либо более длительный период.

А вот в качестве массива данных, на основе которых проводится оценка на перспективу, рекомендуется выбирать срок не менее года. Меньший период будет снижать достоверность полученных прогнозных результатов. Например, если сегодня проводится оценка лимитов потерь по выбранному инструменту (портфелю инструментов) на ближайший месяц, необходимо взять исторические данные за предыдущий год.

Примеры оценок

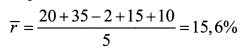

На первом этапе рассчитывается средняя дневных изменений акции МТС за последний год.

Дневное изменение = цена акции на конец дня (Д1) минус цена на закрытие предыдущего дня (Д0), деленое на цену закрытия предыдущего дня (Д0). Далее дробь умножается на 100. В итоге получаем дневную доходность в %:

(Д1-Д0)/Д0*100%,

Информацию по дневным изменениям цен акций можно найти на сайте Московской биржи.

Для простоты расчета, квантиль задается константой в соответствии с табличным значением нормального распределения. Для вероятности 99% — это 2,33; а для 95% — 1,65. Сравнивая с результатами взвешивания риска и доходности по функции НОРМОБР, получаем несущественные разницы, чем можно и пренебречь.

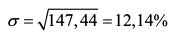

Далее переходим к расчету риска (волатильности) при помощи стандартного отклонения дневных доходностей акции:

Собираем VAR МТС:

Значит, предел риска на месяц ограничен 35 рублями. В относительных величинах — это 11% от текущей стоимости бумаги.

По результатам оценки VAR МТС видно, что с вероятностью 95% месячный убыток не превысит чуть более 11%. Повышая вероятность до предельной отметки в 99% получаем, что дневные потери свыше 3,5% статистически маловероятны.

Одна из самых волатильных акций отечественного рынка, TCS Group, характеризуется и более расширенным VAR по сравнению с метриками риска акций МТС. На протяжении последних месяцев бумаги финансовой группы регулярно входят в рейтинг самых спекулятивных инструментов. Оценки риска потерь для TCS Group аналогичны алгоритму в предыдущем примере.

В расчетной таблице приведены параметры цены акции, ниже которой в обозримом будущем с высокой вероятностью бумаги эмитента не упадут. Месячный VAR (95%) находится в рамках средних высоких значений волатильности инструмента, достигая 19%.

Резюме

Разумеется, у приведенного подхода VAR существуют ограничения использования, ведь оценка идет на основе прошлых исторических данных, не гарантирующих исход в будущем. Тем не менее инструментарий позволяет оценить вероятные масштабы потерь в случае реализации худшего сценария развития событий.

При этом еще раз подчеркнем, риск падения бумаг вообще может не реализоваться, но с точки зрения временного горизонта планирования инвестиций информация о лимитах вероятных потерь представляется актуальной.

Подход применим как для оценки предельного изменения стоимости отдельно взятого финансового актива, например, акций Газпрома, Сбербанка, стоимости нефти, так и для определения денежной величины потерь всего инвестиционного портфеля.

Наконец, приведенный инструментарий позволяет инвестору осуществить сравнительную оценку эффективности управления портфелем ценных бумаг. В следующей тематической статье мы непременно коснемся и этого вопроса.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Ход торгов. Голубые фишки сменили направление

Мнения аналитиков. О дивидендах Сегежи и негативных новостях для Газпрома

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Слабый отскок в технологическом секторе

Заседание Банка России. Прогнозы

Rivian. Публичный квартальный отчет — первый и провальный

Акции General Motors уходят вниз вслед за директором Cruise

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Стандартное отклонение доходности портфеля

При определении среднеквадратического или стандартного отклонения доходности портфеля возникает проблема, связанная с тем, что портфель состоит из двух и более активов (например, акций), каждый из которых имеет свое стандартное отклонение доходности. При этом каждый из активов вносит свой компонент риска в соответствии со своим удельным весом. Расчет общего риска как средневзвешенного по всем компонентам является в корне неправильным подходом. Это связано с тем, что существует определенная взаимосвязь между доходностью активов, которая может быть как прямой, так и обратной.

Формула

В общем виде формулу расчета стандартного отклонения портфеля, состоящего из N активов, можно представить в следующем виде:

где N – количество активов (ценных бумаг), входящих в портфель;

wi – удельный вес i-го актива в портфеле;

σ (ki) – стандартное (среднеквадратическое) отклонение доходности i-го актива;

Cov (ki, kj) – ковариация доходности i-го и j-го актива.

Представленную выше формулу можно преобразовать, используя формулу коэффициента корреляции.

После преобразования она приобретет следующий вид:

где R(ki, kj) – коэффициент корреляции доходности i-го и j-го актива.

Если развернуть это выражение для портфеля, состоящего из двух активов A и B, то оно будет выглядеть следующим образом:

Поскольку третье и четвертое слагаемые равны между собой, то формулу стандартного отклонения портфеля для двух активов можно записать в виде.

Для портфеля, состоящего из трех активов A, B и C, формула будет выглядеть так:

С увеличением количества активов уравнение будет становиться все более громоздкой.

Пример

Рассчитаем стандартное отклонение доходности портфеля, который сформирован из трех ценных бумаг в следующих пропорциях:

Подставим исходные данные в приведенную выше формулу:

σ 2 P = 0,252*92 + 0,352*122 + 0,42*72 + 2*0,25*0,35*0,6*9*12 + 2*0,25*0,4*(-0,45)*9*7 + 2*0,35*0,4*0,2*12*7 = 40,92

Таким образом, стандартное отклонение портфеля составит 6,4% (квадратный корень из 40,92).

Что такое современная теория портфеля

Поиск оптимального способа распределения активов

Хоть теория и современная, первому ее упоминанию уже 70 лет.

В основе MPT лежит тезис о том, что риск и доходность взаимосвязаны. Это означает, что желание инвестора получить более высокую доходность непременно повышает уровень риска, а между двумя портфелями с одинаковой ожидаемой доходностью рационально выбирать менее рискованный вариант.

Под риском в теории понимается волатильность портфеля — то есть то, насколько изменчива его цена. Математически волатильность выражается через статистический показатель, который называется стандартным отклонением. Пример его расчета я приводил в статье про всепогодную стратегию.

MPT утверждает, что для каждого уровня риска есть соответствующая комбинация активов, которая максимизирует доход, — такой портфель называется оптимальным. Другая идея MPT заключается в том, что за счет диверсификации по различным классам активов можно сгладить волатильность портфеля. Таким образом, мы либо максимизируем доход при заданном уровне риска, либо минимизируем риск при целевой доходности.

Рассмотрим, как это работает.

Что такое эффективная граница

На диаграмме ниже представлена так называемая эффективная граница для портфелей, составленных из акций и среднесрочных казначейских облигаций в разных пропорциях.

Оптимальные портфели расположены на фиолетовой линии. Варианты выше нее недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже линии неэффективны: они либо дают доходность ниже ожидаемой, либо подразумевают больший риск.

Оптимизация портфеля означает поиск компромисса между риском и прибылью. Поэтому инвестору важно заранее определиться с желаемой доходностью и комфортным для себя уровнем риска. Повторюсь, что речь здесь идет про волатильность, с которой готов мириться инвестор. Этот риск не означает полной потери актива, но может включать ее, например если компания обанкротится. Но диверсификация портфеля обычно снимает этот вопрос.

1.2. Ожидаемый риск портфеля. 1.2.1. Риск актива

Основополагающими мерами риска финансового актива являются такие показатели как стандартное отклонение и дисперсия его доходности. В качестве синонима понятия стандартное отклонение используют также термин «волатильность». Стандартное отклонение и дисперсия доходности актива говорят о степени возможного разброса его фактической доходности вокруг его средней доходности. Данные меры риска можно определить на основе прошлых данных статистики доходности актива. Рассмотрим технику определения дисперсии и стандартного отклонения доходности на примере акции.

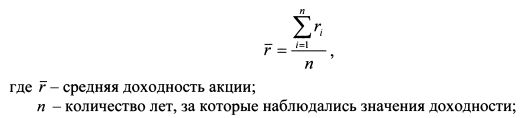

Пусть имеются значения доходности акции за п лет. За первый год она составила величину r1, за второй – r2, третий –r3 г3 и т.д., за п-й год – rn. Разобьем расчеты на несколько шагов.

ШАГ 1. Определяем среднее значение доходности акции за п лет. Это просто среднее арифметическое значений ее доходности за этот период:

ШАГ 2. Определяем для каждого года отклонение фактического значения доходности от ее средней доходности, и возводим полученные данные в квадрат. Для первого года получаем:  для второго года –

для второго года –  и т. д., для n-го года –

и т. д., для n-го года –  .

.

ШАГ 3. Суммируем квадраты отклонений:

ШАГ 4. Делим полученную сумму на количество лет:

Величина  является дисперсией доходности акции в расчете на год. Как уже отмечалось, дисперсия является показателем рассеяния фактических значений доходности акции вокруг ее средней доходности. Размерность дисперсии представляет собой квадрат доходности акции. Если в формуле мы учитываем доходность в процентах, то размерность дисперсии – это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности:

является дисперсией доходности акции в расчете на год. Как уже отмечалось, дисперсия является показателем рассеяния фактических значений доходности акции вокруг ее средней доходности. Размерность дисперсии представляет собой квадрат доходности акции. Если в формуле мы учитываем доходность в процентах, то размерность дисперсии – это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности:

Стандартное отклонение измеряется уже в процентах, т.е. в тех же единицах, что и сама доходность.

Если предположить, что при расчете дисперсии и стандартного отклонения мы учли все существующие значения доходности, т. е., как говорят, всю генеральную совокупность случайной переменной, то полученная по формуле (1.5) дисперсия называется генеральной дисперсией, а стандартное отклонение в формуле (1.6) – генеральным стандартным отклонением. Однако на практике невозможно учесть все фактические значения доходности акции, так как это непрерывная случайная величина. Поэтому оценку данных показателей проводят на основе только части их значений, т.е. на основе некоторой выборки данных. Тогда в результате расчета по формуле (1.5) получают так называемую выборочную дисперсию.

Если в качестве оценки генеральной дисперсии принять выборочную дисперсию, то она будет приводить к систематическим ошибкам, занижая значение генеральной дисперсии. Это происходит потому, что при расчете отклонения его считают не от истинного среднего значения переменной, а от выборочного. Выборочное же среднее непосредственно находится в центре выборки и поэтому отклонения от него выборочных данных в среднем меньше, чем от действительного среднего значения переменной в генеральной совокупности. Чтобы скорректировать данную погрешность переходят к так называемой исправленной дисперсии. Она определяется по формуле:

Формула (1.7) отличается от формулы (1.5) только знаменателем. Данная корректировка осуществляется для того, чтобы получить несмещенную оценку генеральной дисперсии. Корректировка является существенной, если оценку дисперсии проводят на основе небольшого количества данных. При большом объеме выборки различие в расчетах будет незначительным. На практике пользуются исправленной дисперсией, если количество наблюдений примерно меньше 30. Соответственно исправленное стандартное отклонение определяется по формуле:

ШАГ 1. Определяем среднюю доходность акции:

ШАГ 2. Определяем дисперсию доходности согласно формуле (1.5):

ШАГ 3. Определяем выборочное стандартное отклонение доходности акции:

Рассматривая технику определения стандартного отклонения и цифровой пример, мы оперировали временным периодом равным году. На практике возникает задача определения стандартного отклонения для других временных периодов.

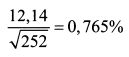

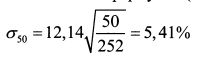

Если имеется значение стандартного отклонения за год, то для определения его за один день надо стандартное отклонение в расчете на год разделить на корень квадратный из количества торговых дней в году. В году насчитывается порядка 252 дней. Поэтому стандартное отклонение доходности актива за день получим по формуле:

Так, стандартное отклонение доходности акции за один день в приведенном выше примере равно:

Если мы определяем стандартное отклонение за некоторый период на основе годичного стандартного отклонения, то в общем виде формула имеет следующий вид:

Пусть в нашем примере требуется определить стандартное отклонение доходности акции за 50 дней. В соответствии с формулой (1.9) оно составляет:

Если известно стандартное отклонение за один день, то определить его в расчете на год можно по формуле:

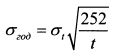

Соответственно стандартное отклонение за любой другой период времени (ст,) определяется по формуле:

Получить стандартное отклонение за год на основе его значения за некоторый период t можно с помощью следующей формулы:

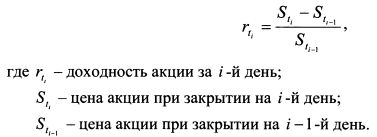

На практике волатильность часто определяют на основе данных о ежедневной доходности акции. Доходность акции за один день определяется по формуле:

Показатель rt является первым статистическим наблюдением. Далее берут цену акции при закрытии для дня t2 и определяют аналогичным образом доходность акции за второй день и т.д. На основе полученных данных о ежедневной доходности по формуле стандартного отклонения определяют волатильность в расчете на один день. Затем по формуле (1.10) определяют волатильность в расчете на год. Обычно в литературе показатель стандартного отклонения приводится в расчете на год, если не сказано иное.

Когда инвестора интересует волатильность за более длительные периоды, можно взять прошлые статистические данные с требуемым интервалом. Например, инвестор определяет волатильность для одного месяца. Тогда необходимо взять наблюдения за предыдущие периоды времени по 30 дней. Причем, чтобы исключить автокорреляцию9, следует использовать не пересекающиеся временные периоды. Неудобство такого подхода при расчете волатильности для больших периодов состоит в том, что приходится использовать наблюдения за несколько предыдущих лет. При определении стандартного отклонения в расчете на месяц хорошую оценку риска можно получить, если учесть помесячные данные доходности за период времени не меньше трех лет.

Плотность распределения f(x) является одной из форм закона распределения случайной величины, но существует только для непрерывных случайных величин.

Важно: актуальная возможность выиграть $40–$250 реальных (не бонусных) средств в конкурсе на демо-счетах.

Таким образом, стандартное отклонение доходности актива выступает мерой степени и вероятности разброса ее возможных значений вокруг ее средней доходности.

Дисперсию как меру риска ввел в теорию портфеля ценных бумаг основоположник современной теории портфеля Г.Марковец. Определенным недостатком данной меры риска является то, что она одинаково учитывает отклонения в доходности актива от его средней доходности как в сторону увеличения, так и снижения. В то же время инвестора, купившего финансовый актив, беспокоит именно снижение его доходности. Рост доходности по сути не является для него риском. Поэтому позже Г.Марковец предложил в качестве меры риска показатель полудисперсии. Выборочная полудисперсия определяется по формуле:

Формула (1.11) отличается от формулы (1.5) только тем что при расчете показателя полудисперсии учитываются только значения доходности актива, которые меньше его ожидаемой доходности. Таким образом, инвесторы получают представление о риске потерь в более прямой форме, чем при расчете дисперсии. В то же время данная мера риска не всегда будет иметь преимущество по сравнению с дисперсией. Так, если доходность актива распределена нормально, то полудисперсия равна половине дисперсии, поскольку нормальное распределение симметрично относительно своего среднего значения. Поэтому использование в этом случае полудисперсии вместо дисперсии не дает инвестору лучшего представления о риске актива. Соответственно безразлично, какую меру риска рассчитывать. В то же время более удобно использовать дисперсию, так как это более простая для расчета и знакомая из математики многим инвесторам величина.

Использование полудисперсии оправдано в отношении активов, доходность которых не характеризуется нормальным распределением, например производных инструментов.

В заключение данного параграфа следует также отметить, что дисперсию актива можно рассчитывать и на основе прогнозов инвестора в отношении конъюнктуры будущего периода. В этом случае инвестор оценивает возможные сценарии ее развития. На этой основе он прогнозирует значения будущих до-ходностей актива и задает им субъективные вероятности. Например, инвестор полагает, что в будущем периоде актив А принесет доходность гх с вероятностью р<, доходность г2 с вероятностью р2 и т.д. доходность гп с вероятностью рп. Сумма всех вероятностей равна 100%. На основе этих данных по формуле (1.1) рассчитывается средняя доходность актива. Далее дисперсия определяется по формуле: