MoneyPapa

эксперт по семейным финансам

Доходность инвесторов vs доходность рынка (S&P500). Статистика за 100 лет.

![]()

S&P 500 (рус. Эс энд Пи 500) — фондовый индекс, в корзину которого включено 500 избранных акционерных компаний США, имеющих наибольшую капитализацию. Список принадлежит компании Standard & Poor’s и ей же составляется. Акции всех компаний из списка S&P 500 торгуются на самых крупных американских фондовых биржах, таких как Нью-Йоркская Фондовая Биржа и NASDAQ.

Вот некоторые из них:

— Microsoft

— Apple

— Amazon

— Facebook

— Berkshire Hathaway

— Procter & Gamble

— Visa Inc.

— Mastercard

— Coca-Cola

— PepsiCo

— Bank of America

— Walt Disney

— McDonald’s

— Starbucks

— Boeing

Давайте посмотрим, сколько в среднем зарабатывают активные инвесторы и сколько зарабатывает рынок, в частности индекс S&P500.

По статистике, средне-активный американский инвестор зарабатывает на акциях 2-3-4% в год, в зависимости от взятого временного промежутка, тогда как индекс S&P500 зарабатывает более 10% в долларах в год, в течение последних уже почти 100 лет. Причины просты: инвесторы пытаются “перехитрить” рынок, в итоге, чаще совершают (плохие) сделки. Но это про любителей (таких как мы с вами, кстати говоря) 🙂

Давайте посмотрим на результаты «профессионалов» 🙂 Ежегодно S&P Dow Jones Indices проводит исследование результатов активного и пассивного инвестирования (подобных исследований море на самом деле). В 2019 году они обнаружили, что по прошествии 10 лет, 85% фондов с большой капитализацией отставали от S&P500, а по прошествии 15 лет почти 92% отстали от индекса S&P500. От 8 до 15% профессиональных управляющих фондами не могут обыграть S&P500. Причины просты: человеческий фактор, много лишних покупок и продаж, комиссии и т.д.

Ещё статистика…

Среднегодовая доходность с 1923 года (год основания S&P) по 2016 год составляет 12,25%. Но, это слишком длинный промежуток. Давайте посмотрим что-то поближе. С 1992 по 2016 год средняя доходность S&P500 составила 10,72%. С 1987 по 2016 год она составляла 11,66%. При этом, в 2015 году годовая доходность составила 1,31%, в 2014 году — 13,81%, а в 2013 году — 32,43%. Как видно, в один год индекс падает, в другой — бешено растёт.

По той же американской статистике, во время рецессий рынок в среднем падает на 33%, после чего, в среднем, восстанавливается на 62%. Так происходит последние почти 100 лет! Как вёл себя индекс S&P500 в кризисные времена — см. здесь.

Также, исторически, сразу после глубокого падения всегда следут резкий скачок рынка вверх. Возьмем для примера период последних 9 падений рынка, начиная с 1950-х годов. Статистически, в первый год после рецессии рынок востанавливался на 36%, во второй рос еще на 12% и так далее.

А вот статистика за последние 30 лет. В попытках заработать (жадность), не упустить выгоду и сократить убытки (страх), инвесторы часто совершают ненужные покупки и продажи ценных бумаг, что в среднем, по статистике за 30 лет, выливается вот в такое… )))

Инвесторы, на любых промежутках времени, значительно проигрывают индексу! В 1.5-2.5 раза!

Значит ли это, что не нужно инвестировать в акции и другие ценные бумаги самостоятельно и нужно инвестировать только в индексы? Конечно нет. Это лишь может значит, что если вы не гениальный трейдер, то достаточно большУю часть (например, 50-70%) своих инвестиций можно доверить индексу, который статистически гарантированно заработает вам в 2-3 раза больше денег!

А вот, сколько заработали инвесторы, которые не поддались панике и остались в своих позициях, зная, что рынок всегда восстанавливается — источник здесь.

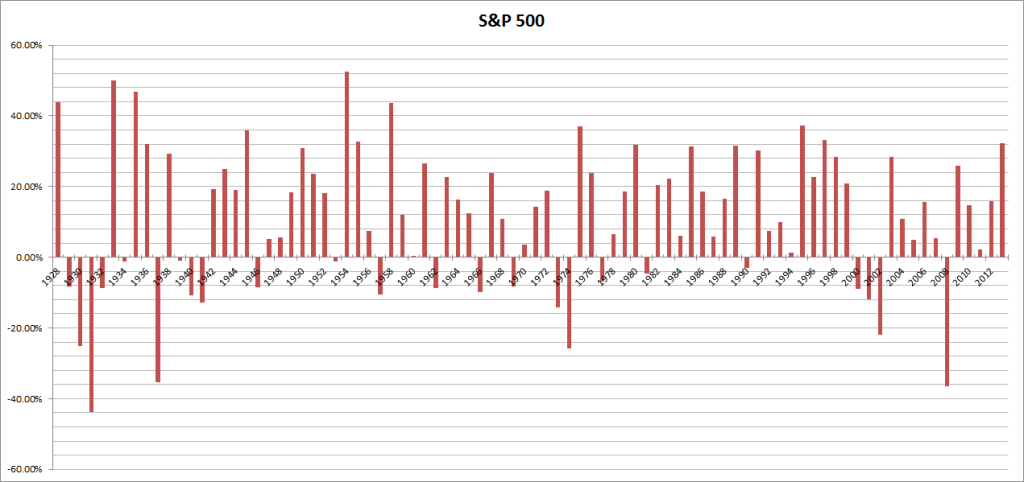

Годовая доходность индекса S&P500 по годам

Важно! Годовая доходность складывается из двух величин: изменения цены самого индекса и доходности дивидендов, полученных от компаний, входящих в данный индекс.

Как инвестировать в индекс S&P500

Инвестировать в индекс S&P500 можно через российского брокера, а можно через зарубежного. Идеальным инструментов инвестирования в данный индекс являются ETF-ы (т.к. привязаться к самому индексу нельзя).

Через российского брокера можно купить российские ETF-ы и Биржевые ПИФы, привязанные к американской экономике или данному индексу. Но комиссии за управление этих инструментов высоки и (на момент написания данной статьи) они не платят дивидендов (а реинвестируют их). Через российского брокера можно также купить и американские ETF-ы — но там требуется статус квалифицированного инвестора (а это пипец!).

Американские ETF

И остается инвестирование в S&P500 (в ETF-ы) через зарубежного брокера — как делаю это я. Они (америк. ETF-ы) в десятки раз дешевле в обслуживании российских etf и бпиф (например, комиссия 0.03% за америк. etf против 1% за российский) и многие из них платят дивиденды.

Заработать на американских ETF можно 10-15-20 и более процентов в долларах в год!

Таблица годовой доходности индекса S&P500

| 2018 | -4.38 |

| 2017 | 21.83 |

| 2016 | 11.96 |

| 2015 | 1.38 |

| 2014 | 13.69 |

| 2013 | 32.39 |

| 2012 | 16.00 |

| 2011 | 2.11 |

| 2010 | 15.06 |

| 2009 | 26.46 |

| 2008 | -37.00 |

| 2007 | 5.49 |

| 2006 | 15.79 |

| 2005 | 4.91 |

| 2004 | 10.88 |

| 2003 | 28.68 |

| 2002 | -22.10 |

| 2001 | -11.89 |

| 2000 | -9.10 |

| 1999 | 21.04 |

| 1998 | 28.58 |

| 1997 | 33.36 |

| 1996 | 22.96 |

| 1995 | 37.58 |

| 1994 | 1.32 |

| 1993 | 10.08 |

| 1992 | 7.62 |

| 1991 | 30.47 |

| 1990 | -3.10 |

| 1989 | 31.69 |

| 1988 | 16.61 |

| 1987 | 5.25 |

| 1986 | 18.67 |

| 1985 | 31.73 |

| 1984 | 6.27 |

| 1983 | 22.56 |

| 1982 | 21.55 |

| 1981 | -4.91 |

| 1980 | 32.42 |

| 1979 | 18.44 |

| 1978 | 6.56 |

| 1977 | -7.18 |

| 1976 | 23.84 |

| 1975 | 37.20 |

| 1974 | -26.47 |

| 1973 | -14.66 |

| 1972 | 18.98 |

| 1971 | 14.31 |

| 1970 | 4.01 |

| 1969 | -8.50 |

| 1968 | 11.06 |

| 1967 | 23.98 |

| 1966 | -10.06 |

| 1965 | 12.45 |

| 1964 | 16.48 |

| 1963 | 22.80 |

| 1962 | -8.73 |

| 1961 | 26.89 |

| 1960 | 0.47 |

| 1959 | 11.96 |

| 1958 | 43.36 |

| 1957 | -10.78 |

| 1956 | 6.56 |

| 1955 | 31.56 |

| 1954 | 52.62 |

| 1953 | -0.99 |

| 1952 | 18.37 |

| 1951 | 24.02 |

| 1950 | 31.71 |

| 1949 | 18.79 |

| 1948 | 5.50 |

| 1947 | 5.71 |

| 1946 | -8.07 |

| 1945 | 36.44 |

| 1944 | 19.75 |

| 1943 | 25.90 |

| 1942 | 20.34 |

| 1941 | -11.59 |

| 1940 | -9.78 |

| 1939 | -0.41 |

| 1938 | 31.12 |

| 1937 | -35.03 |

| 1936 | 33.92 |

| 1935 | 47.67 |

| 1934 | -1.44 |

| 1933 | 53.99 |

| 1932 | -8.19 |

| 1931 | -43.34 |

| 1930 | -24.90 |

| 1929 | -8.42 |

| 1928 | 43.61 |

| 1927 | 37.49 |

| 1926 | 11.62 |

Будет полезным!

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм и в телеграм

3️⃣ поставьте лайк и напишите комментарий под любым постом

🙏 Поддержать проект MoneyPapa финансово Вы можете здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Скачайте Бесплатно: Годовой Бюджет Семьи в Excel от MoneyPapa

Топ 2 самых скачиваемых файлов!

К Финансовой Свободе за 21 день!

![]()

Практическое Руководство с заданиями на каждый день. Для самостоятельного изучения финансов на практике. Бестселлер.

20+ Финансовых Форм, Таблиц и Калькуляторов для Тотального и Самостоятельного Управления Семейными Финансами!

Таблицы и Калькуляторы, без которых невозможны контроль и ведение финансов! По цене пары чашек кофе! Бестселлер!

Историческая доходность акций и облигаций

Автор: Алексей Мартынов · Опубликовано 29.10.2014 · Обновлено 21.01.2019

Какую доходность давали акции в прошлом? Доходность акций в разных странах и в разных периодах отличалась.

К примеру, доходность акций США, Великобритании и Германии в 19 веке были 5,89, 4,69 и 6,92 процента соответственно. Во второй половине 20-го века доходность акций увеличилась до 12%, причем больший вклад в общую доходность стал приносить доход от роста курсовой стоимости. Связано это с возросшей популярностью акций и фондового рынка среди населения, развитием и индустриализацией экономики в 20-м веке.

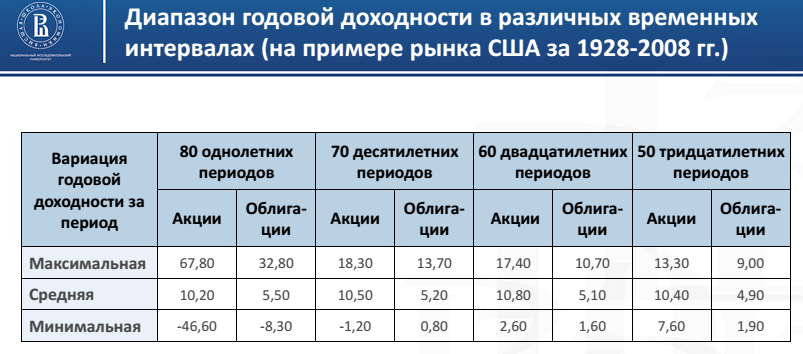

Историческая доходность акций США, Великобритании, Германии

Потенциальная доходность акций зависит от срока инвестирования. Максимум доходности, который можно было получить за год по акциям США составил 67,8%. Максимальный убыток за год мог составить 46,6%. Если инвестировать в акции на 10 лет, то максимальная доходность уже меньше 18,3%, максимальный убыток 1.2%, на сроке инвестирования 30 лет максимальная доходность 13,3%, а убыточных периодов вовсе нет.

Годовая доходность акций США

Как можно заметить, чем больше был срок инвестирования, тем больше максимальная доходность акций стремилась к средней доходности, которая равна чуть больше 10%. Начиная с 20-ти летнего срока инвестирования не было ни одного убыточного периода по акциям. То есть чем дольше срок инвестирования в акции, тем больше вероятность закончить в плюсе. И чем меньше срок инвестирования, тем более непредсказуемой может быть ваша доходность.

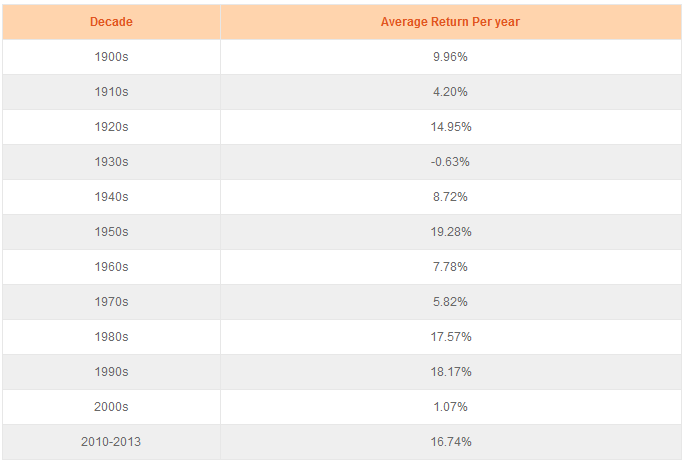

Если поделить время на десятилетия, то доходности на американском рынке акций были такие:

Доходность американских акций по десятилетиям

Самое удачное время для инвестиций в акции пришлось на 50-е, 80-е и 90-е годы.

Доходность акций отличается по капитализации компаний. Например, чем меньше компания, тем больше у нее потенциал развития, а значит больше потенциал роста ее акций.

Доходность акций компаний разной капитализации

Среднегодовая доходность акций компаний малой капитализации была больше доходности по акциям крупных компаний. С другой стороны, число доходных лет было меньше.

Доходность индекса S&P 500 по годам

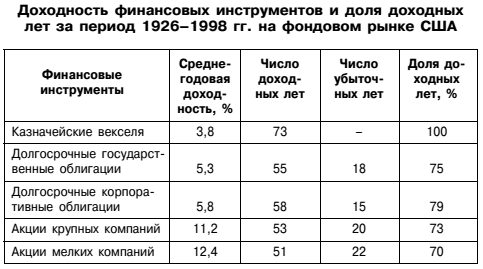

Средняя арифметическая и средняя геометрическая доходность по индексу S&P 500 с 1928 по 2013 год составила 11,5 и 9,55 процентов. Доходности краткосрочных и долгосрочных государственных облигаций были заметно меньше.

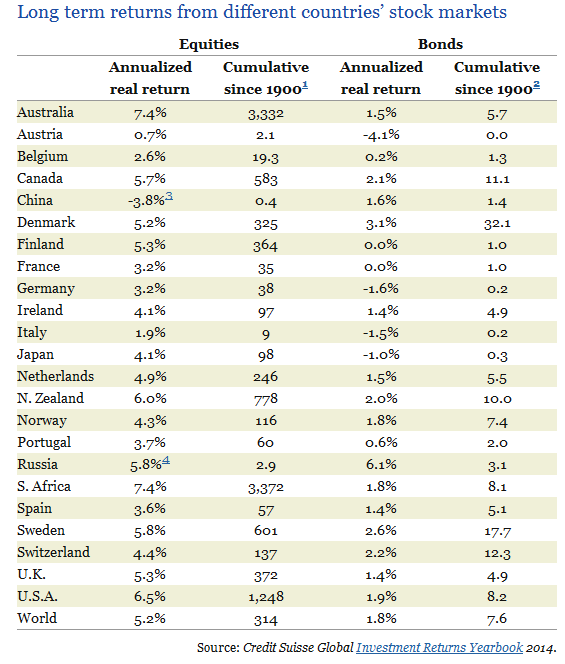

Доходность акций разных стран мира

Что касается других стран, то самыми доходными рынками акций в 20-м веке были Австралия и Южная Африка. Их реальная (за вычетом инфляции) среднегодовая доходность составила 7,4%. Отмечу, что самые доходные страны те, на территории которых не происходило масштабных военных действий в 20-м веке. Другим странам не так повезло, например фондовый рынок России исчез после революции 1917 года и возродился только в 90-х годах, а европейские страны затронула первая и вторая мировая война.

Доходность акций в различных странах мира с 1900 г. (Россия с 1995 года, Китай с 1993)

Акции Великобритании в среднем в год росли на 5,3%, а США на 6,5%. Вроде разница не такая уж и большая. Но британец за 114 лет приумножил свой капитал в 372 раза, а американец в 1248 раз! Вот что делает сложный процент на длительных промежутках времени. Даже небольшая разница по доходности в процентах приводит к колоссальной разнице в реальных доходах. Как жаль, что шансов дожить до 114 лет так мало.

Но эти данные говорят всего лишь об исторической доходности, это еще не означает, что надо бежать вкладывать деньги в акции Австралии или Южной Африки. Может быть в следующее столетие лидерами по доходности будут совсем другие рынки.

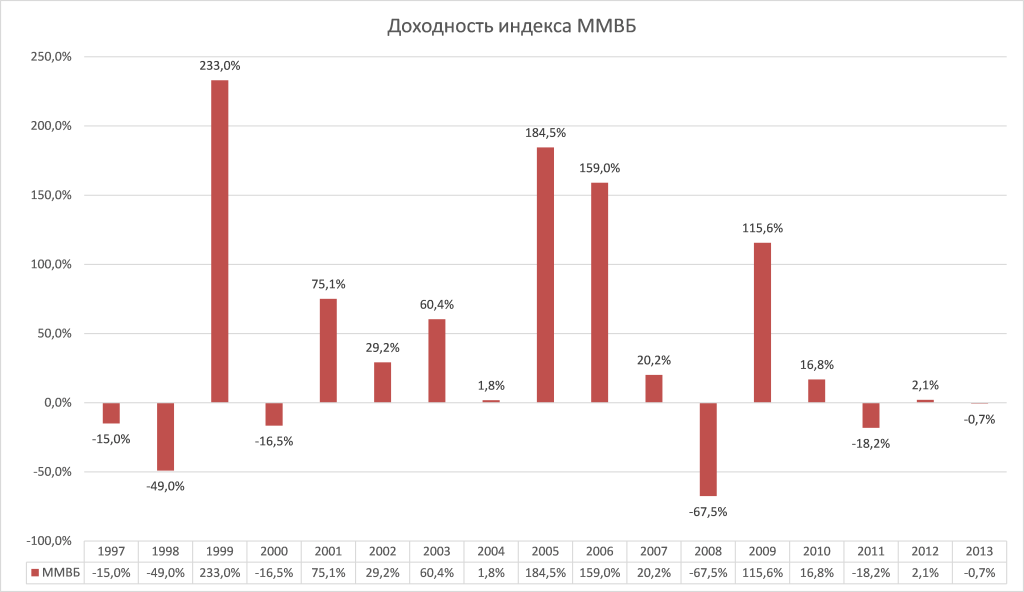

Доходность российских акций.

История российского индекса ММВБ пока что насчитывает всего 17 лет, но успела уже пережить два кризиса. Его историческая годовая доходность колебалась от — 67% до 233%. Средняя годовая доходность за весь период составила 16,6%.

Доходность индекса ММВБ по годам

Рынок США: оценка долгосрочных инвестиций

Одними из самых впечатляющих статистических данных фондового рынка являются исторические 30-летние доходности индекса S&P 500:

График представляет собой результат инвестиций в рынок США за 30 лет и стартует с 1926 года. Это значит, что этот год показывает номинальную доходность (без учета инфляции, но с реинвестированием дивидендов) за следующие 30 лет инвестиций, т.е. с 1926 по 1956 год. Т.е. к каждой точке на графике мы просто прибавляем три десятилетия.

Рынок США: результаты инвестиций за 30 лет

Интересный факт : в 1932 году американский рынок падает на 90% относительно пика перед началом Депрессии, тестируя дно. И несмотря на это, 30-летняя доходность из этой точки получается не очень высокой. Причина здесь не только в продолжении депрессии во второй половине 1930-х, но заметно больше в очень сильной коррекции 1962 года, которая приходится как раз на конец 30-летнего периода. На графике видно, что начало инвестиций в 1934 году получается гораздо более выгодным.

Обзор истории американского рынка читайте здесь

Кажется, что доходность начала 1980-х годов знаменует золотой век фондового рынка Америки. И это правда: в 80-х и 90-х годах она была просто зашкаливающей, около 18% ежегодно в течение двух десятилетий. Но если вы посмотрите на 30-летнюю годовую доходность с точкой отсчета в 1982 году — то увидите, что результат в 10,98% в год с 1982 по 2012 год находится прямо посередине исторических показателей. Понятно, что это произошло из-за двух сильных кризисов в 2000-х годах.

30-летняя доходность была намного выше для тех лет, которые совпадали с медвежьими рынками конца 1960-х и середины 1970-х годов. Здесь мы не видим той же ситуации, что и в 1932 году, поскольку концы удачных периодов через 30 лет не попадают на очередные кризисы. Даже наоборот — конец 1990-х в первом случае отметился очень высокой доходностью из-за пузыря доткомов. Следующая картинка показывает, с какими рисками достигалась доходность:

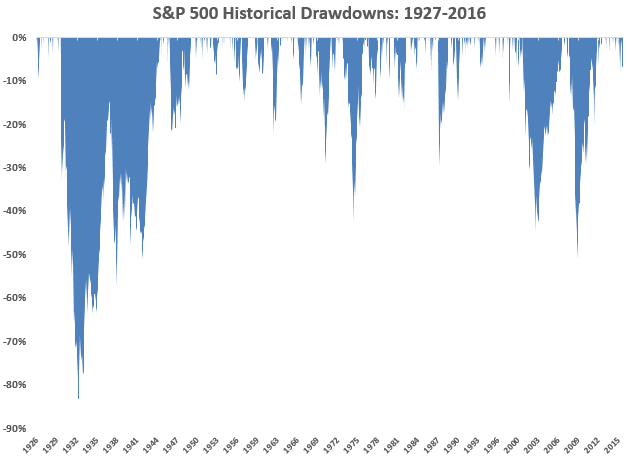

Иначе говоря, инвестор, который вложился в главные американские акции в конце 1929 года, к 1932 году потерял почти 90% своего капитала: от одного вложенного доллара осталось только около 10 центов. В этот момент он вряд ли поверил бы, что даже через 30 лет сможет получить 8% годовых — особенно, когда во второй половине 1930-х грянул новый кризис.

И хотя в будущем на 80% процентов американский рынок больше не просядет, инвесторы будут терять около половины капитала в 1974-75, 2000-2002 и 2008-09 годах. Медианная годовая просадка за все время составила около 16%.

Разбивка на отдельные периоды

Некоторые скажут, что представленные цифры вводят в заблуждение, потому что многие из этих периодов накладываются друг на друга. Если разбить 1926-2016 годы на отдельные отрезки без пересечения лет, то в этом наборе данных действительно окажутся только три 30-летних периода. И доходность рынка США в них получается следующей:

Такие результаты неудивительны, если учесть некоторые из событий, которые произошли в каждый из этих отрезков американского рынка:

Общие факты:

Учет инфляции

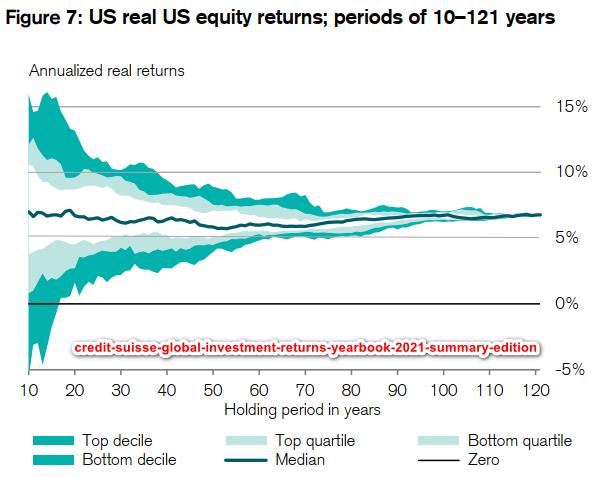

Статистика из ежегодного обзора банка Credit Suisse позволяет увидеть результат долгосрочных инвестиций в акции США с учетом инфляции, которая ожидаемо понижает как верхнюю, так и нижнюю доходность:

Таким образом, реальная доходность американских акций за 30 лет была в диапазоне от 3% до 10% годовых, а среднее значение составляло около 6% в год. График отлично показывает дальнейшее падение рисков с увеличением времени инвестирования — так, за 60 лет удержания акций худший результат составил бы не менее 5% в год плюс надбавка за инфляцию на этом отрезке. 100 лет гипотетического вклада в рынок США увеличивают минимальную доходность еще на процент.

Лучшие «дивидендные аристократы» на рынке США

Оцениваем отраслевой аспект инвестиционной привлекательности американских акций со стабильным ростом дивидендов.

Эффективность долгосрочного инвестирования в дивидендные истории очевидна. Сравнивая доходность индекса S&P 500 с индексом полной доходности акций (total return, TR), наблюдаем более чем двукратное преимущество в доходности дивидендной стратегии. Если индекс S&P 500 за последние 30 лет показал прирост на 1110%, то его коллега, включающий дивидендную доходность, прибавил почти 2400%.

Причем основной прирост «портфелей» приходится на период с конца 2009 г. по настоящее время. За последние 10 лет после окончания острой фазы мирового финансового кризиса наблюдается расширение спреда доходностей ведущего американского индекса и его аналога с учетом дивидендной составляющей с 1,85 до 2,15 раза. Среднегодовой темп роста (CAGR) за 10 лет по S&P 500 составил 10,9% против 13,2% по S&P 500 TR.

Ведущий фондовый индикатор американского рынка акций S&P 500 представлен компаниями 11 секторов из 24 отраслевых групп экономики страны. Учет отраслевых особенностей компаний позволяет сформировать диверсифицированный портфель и снизить инвестиционные риски, присущие отдельно взятым секторам экономики.

Свыше 10% от общего количества эмитентов индекса широкого рынка акций S&P 500 являются «дивидендными аристократами» — компаниями, ежегодно увеличивающими дивидендные выплаты своим акционерам на протяжении как минимум 25 лет подряд.

Торгующийся на рынке Нью-Йорка ETF ProShare S&P 500 Dividend Aristocrats (NOBL) отражает динамику 57 акций со стабильным темпом роста дивидендов. Компании индекса представлены всей совокупностью отраслей народного хозяйства США.

Оценку эффективности инвестиций в акции дивидендных аристократов целесообразно проводить на 10-летнем временном горизонте в силу выявленной выше тенденции.

Сравнивая динамику индексов акций широкого рынка и индексов акций «дивидендных аристократов», отмечаем существенное превышение показателя доходности S&P Dividend Aristocrats TR. За последние 10 лет индикатор вырос на 290%, а его среднегодовой темп роста (CAGR) приблизился к 14,5%. Инвестиции в акции с постоянно растущими дивидендами на основе их ежегодного реинвестирования показали максимальный финансовый результат в исследуемом периоде.

Секторальная структура «дивидендных аристократов» представлена в таблице.

Наибольшей представительностью в индексе «дивидендных аристократов» пользуются акции сектора потребительских товаров, не зависящие от цикличности развития экономики (пищевая промышленность, товары для дома, средства гигиены и табак) и ценные бумаги компаний, относящиеся к промышленному сектору (авиационная, морская и железнодорожная индустрия, строительство и сфера логистических услуг). Доля каждого из этих секторов – 23%.

При этом, если рассматривать всю совокупность компаний сектора потребительских товаров в индексе S&P 500, то на долю компаний со стабильно возрастающими дивидендами приходится свыше 62%. Таким образом, это наиболее привлекательный сектор для дивидендного инвестирования, не подверженный общим экономическим тенденциям. Компании сектора способны генерировать всевозрастающие финансовые результаты своей деятельности.

Меньше всего щедрых на дивиденды компаний наблюдаем в энергетике (2 эмитента) и по одному представителю — в секторе информационных технологий, недвижимости, телекоммуникации, ЖКХ.

Количественная характеристика отраслей в разрезе «дивидендных историй» американского индекса S&P 500 приводится ниже.

Интересно, что самый «дорогой» сектор на рынке США ($6,1 трлн) информационных технологий, куда входят такие представители как Apple, IBM, Intel, Microsoft и другие, в индексе «дивидендных аристократов» представлен лишь одним эмитентом – ADP (Automatic Data Procs), с текущей дивидендной доходностью в 1,9%. В данном секторе (68 компаний) есть эмитенты и с более высокой дивдоходностью в диапазоне 2–5%, однако ни одна из них не попадает под критерии «дивидендных аристократов».

Акции высокотехнологичного сектора в первую очередь рассматриваются инвесторами в качестве историй роста – у высокотехнологичной отрасли самый высокий показатель полной среднегодовой доходности, исходя из прироста курсовой стоимости акций за последние 10 лет, входящих в секторальный индекс (S&P 500 TR Information Technology Sector +17,1%, 10 years annualized returns). Возможно, с течением времени в списке «дивидендных аристократов» прибавится представителей и технологичного сектора.

Перейдем к оптимизации состава индекса «дивидендных аристократов» с целью выявления наиболее привлекательных акций для включения в секторальный портфель 2020 г.

Дивидендная доходность вкупе с ростом курсовой стоимости ценной бумаги формирует общий доход акционера. Нередко можно встретить ситуацию, когда даже высокая дивидендная доходность не приводит к росту стоимости акции. Например, дивидендная доходность ритейлера одежды Gap приближается к 6%, однако за последние 10 лет курс акций компании опустился на 27%.

При прочих равных такие бумаги будут иметь относительно низкую инвестиционную привлекательность. В этой связи статистическая оценка параметров риск/доходность позволит снизить вероятность включения высоковолатильных акций в «дивидендный портфель».

Итак, критериями оптимизации служат максимизация доходности и минимизация риска инструмента. С целью отсечения неудовлетворяющих нас акций по параметру риск/доходность воспользуемся эталонным значением соответствующего секторального индекса для каждой акции из списка «дивидендных аристократов». Таким образом, в финальный список наиболее привлекательных дивидендных историй могут не попасть даже и отдельные сектора экономики.

В общем, для целей текущего исследования используются коэффициенты волатильности (σ), доходности (CAGR) и значения относительных показателей риск-доходности (σ / CAGR) дивидендных аристократов и соответствующих секторальных индексов.

Из расчетной таблицы видно, что лучшими относительными параметрами инвестиционной привлекательности обладают акции компаний сектора потребительских товаров. При этом цикличность развития экономики не оказывает существенного воздействия на покупательную активность и риски сектора.

Худшие показатели отмечены в секторе энергетики. Среднегодовая доходность индекса S&P 500 Energy (Sector) за последние 10 лет оказалась отрицательной (-0,14%). Среднегодовая волатильность сектора (13%) превышает показатели большинства секторов американского фондового рынка. Лишь акции компании Chevron могут рассматриваться в качестве объекта дивидендного инвестирования без привязки к оптимальному портфелю. При среднем значении относительного показателя риск-доходность американского рынка на уровне 1,2 (без учета энергетического сектора) акции нефтяного гиганта характеризуются значением коэффициента в 3,5.

В заключительную выборку попадут акции, обладающие постоянным темпом роста дивидендов при относительно низких показателях риск-доходности ценных бумаг. Формирование перечня наиболее привлекательных дивидендных акций проведем в II этапа.

I этап

С учетом того, что индекс каждого сектора представляет сам по себе «портфель» акций, где значение его коэффициента риска является некой средней величиной, в качестве отсекающего показателя применим параметр «2σ». Таким образом, мы нивелируем сглаживание коэффициента риска индекса сектора по сравнению с более высокими показателями отдельно взятой акции.

На данном этапе сформирован список из 39 эмитентов, акции которых характеризуются удовлетворяющими нас показателями риска и доходности инвестиций. Представительный набор акций может быть интересен инвесторам, склонным к широкой диверсификации своих активов среди дивидендных аристократов.

Однако фундаментальные исследования в области портфельного инвестирования доказывают, что темпы снижения риска портфеля замедляются после достижения им определенного количества акций. Коэффициент «бета» перестает снижаться темпами, удовлетворяющими цели по снижению риска инвестиций, жертвуя доходностью активов. Поэтому на II этапе проводится более жесткий отсев акций, когда в выборку попадают инструменты с близкими пограничными значениями по параметрам волатильности и среднегодовой доходности бумаг.

II этап

Переходим к итоговой выборке акций, которые, с нашей точки зрения, отличаются повышенной инвестиционной привлекательностью с позиции статистических параметров цен долевых инструментов.

При средней дивдоходности акций, относящихся к «дивидендным аристократам» на уровне 2,5%, в портфель наиболее привлекательных акций попали бумаги, не отличающиеся максимальными значениями показателя. Средняя доходность итогового перечня акций не превысила 1,5%.

Также в портфель не попали представители энергетического сектора, отрасли недвижимости, телекоммуникаций и ЖКХ. Причина кроется в неудовлетворяющих параметрах риска и доходности бумаг по критериям оценки.

Целью исследования был оптимальный выбор среди всего множества статистически устойчивых отраслевых акций дивидендных аристократов.

Выбранный набор акций имеет относительно низкую дивидендную доходность. Однако этот фактор компенсируется пониженными рисками падения курсовой стоимости ценных бумаг эмитента.

Если ожидаемая дивидендная доходность сформированного портфеля не устраивает инвестора, и он готов мириться с более высокими рисками при инвестировании в акции, больший интерес будет представлять предлагаемый к рассмотрению набор из 39 ценных бумаг с коэффициентом волатильности «2σ».

Читайте материалы по рынку США на канале BCS USA в Telegram

БКС Брокер

Последние новости

Рекомендованные новости

Золотодобытчики в лидерах на пятничных торгах

Прогрев рубля

Премаркет. Рациональное поведение

Старт дня. Продают банки, нефть и газ

Заседание Банка России. Прогнозы

Rivian. Публичный квартальный отчет — первый и провальный

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.