Как посчитать доходность акции: виды доходности и их расчет

Для чего нужно знать доходность?

Сравнивать доходность следует грамотно. Если проводить сравнение по суммам дивидендов за 1 акцию, результат будет некорректным.

Расчеты доходности помогут выбрать ценные бумаги, определить справедливую стоимость. Для прогнозирования эффективности инвестиций нужно учитывать дополнительно стоимость фактической продажи актива.

Размер дивидендов зависит от кредитных ограничений. Некоторые кредиторы запрещают компании повышать их уровень и даже выплачивать дивиденды. Благоприятным фактором для владельцев американских акций становится требование налоговиков о запрете накопления чрезмерной прибыли. Если налоговая служба определит доход компании как избыточную прибыль, она будет облагаться налогом по завышенной ставке 39,6 %. Поэтому в США компании предпочитают регулярно выплачивать дивиденды.

Примеры расчета доходности

Дивидендная доходность иностранных активов ниже по сравнению с российскими. Для Америки 3–5 % считается высоким уровнем. Низкие показатели связаны с низкой ставкой Федерального резерва, но в качестве компенсации риски снижены до умеренных. Высокодоходные активы США традиционно считают высокорисковыми.

Основываясь на годовых выплатах за последний отчетный период, можно спрогнозировать будущие дивиденды. Но оценка будет неточной. Эксперты дают дивидендным инвесторам рекомендации:

Дивидендная доходность представляет собой часть прибыли, которой компания делится с акционерами. Дивиденды выплачиваются раз в квартал, полугодие или год. Сумма обсуждается на собрании акционеров.

Дивидендная

Рассчитывается, как отношение размера дивидендов к стоимости 1 акции. Формула выглядит следующим образом: r = d / p * 100, где буквой d обозначается сумма дивидендов, а буквой p актуальная цена акции.

Пример: совет директоров установил по итогам года дивиденд в 10 рублей. Стоимость акции на Московской бирже 150 рублей. Округленная сумма дивидендной доходности 6,67 %.

Дивиденды выплачиваются раз в год, в квартал или полгода, иногда раз в месяц. Если дивиденды выплачиваются раз в полгода, то и доходность будет полугодовой. Чтобы посчитать доходность за год, нужно суммировать все выплаты за 12 месяцев и разделить на стоимость акции на день последних выплат.

Текущая (рыночная)

Пример: если купить бумаги по 150 рублей, а по мере роста котировок продать по 190 рублей за штуку, текущая доходность получится 26,67 %.

Полная

Годовая

Служит для оценки привлекательности ценных бумаг, поскольку часто котировки и финансовые результаты недостаточно точно отражают реальную ситуацию. Владелец актива может держать его меньше и больше года. Для сравнения доходности акций и депозитов необходимо равнозначное значение. Им становится доходность в годовых процентах. Для вычисления доходность умножают на коэффициент k = 365 / число дней реального обладания акциями.

Конечная

Сначала рассчитывается стоимость покупки и продажи:

Рр = 100 руб. × 1,7 = 170 руб.

Ps = 170 руб. × 1,25 = 212,5 руб.

Далее определяется текущая доходность:

Дивиденды в первый год 15 руб., текущая доходность во второй – 20 %. Получается 170 руб. × 0,2 = 34 руб.

Учитывая ставку 45 % в течение третьего года, получение дивидендов только за 3 квартала, получается доходность за третий год равна 100 руб. × 0,45 × 0,75 = 37,5 руб.

Расчет среднегодового дивиденда: (15 + 34 + 37,5) : 2,75 = 31,45 руб.

Если подставить все величины в формулу, получится конечная доходность:

(31,45 + 42,5 / 2,75) / 170 × 100 % = 26,79 %.

Получается, что на каждый рубль, который инвестор вложил в покупку акции, среднегодовой доход составил около 27 коп. без учета налогов.

На доходность акций влияют разные факторы, многие из которых не поддаются прогнозу:

Перечисленные в статье базовые формулы помогут самостоятельно посчитать доходность акций. Крупные компании на своих сайтах предлагают отчеты в открытом доступе. Используя эти цифры и размер дивидендов, можно быстро определить стоимость бумаг. Полагаться лишь на котировки биржи мало, следует прогнозировать риски на базе точных цифр.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Рейтинг доходности: как и сколько можно заработать на дивидендах

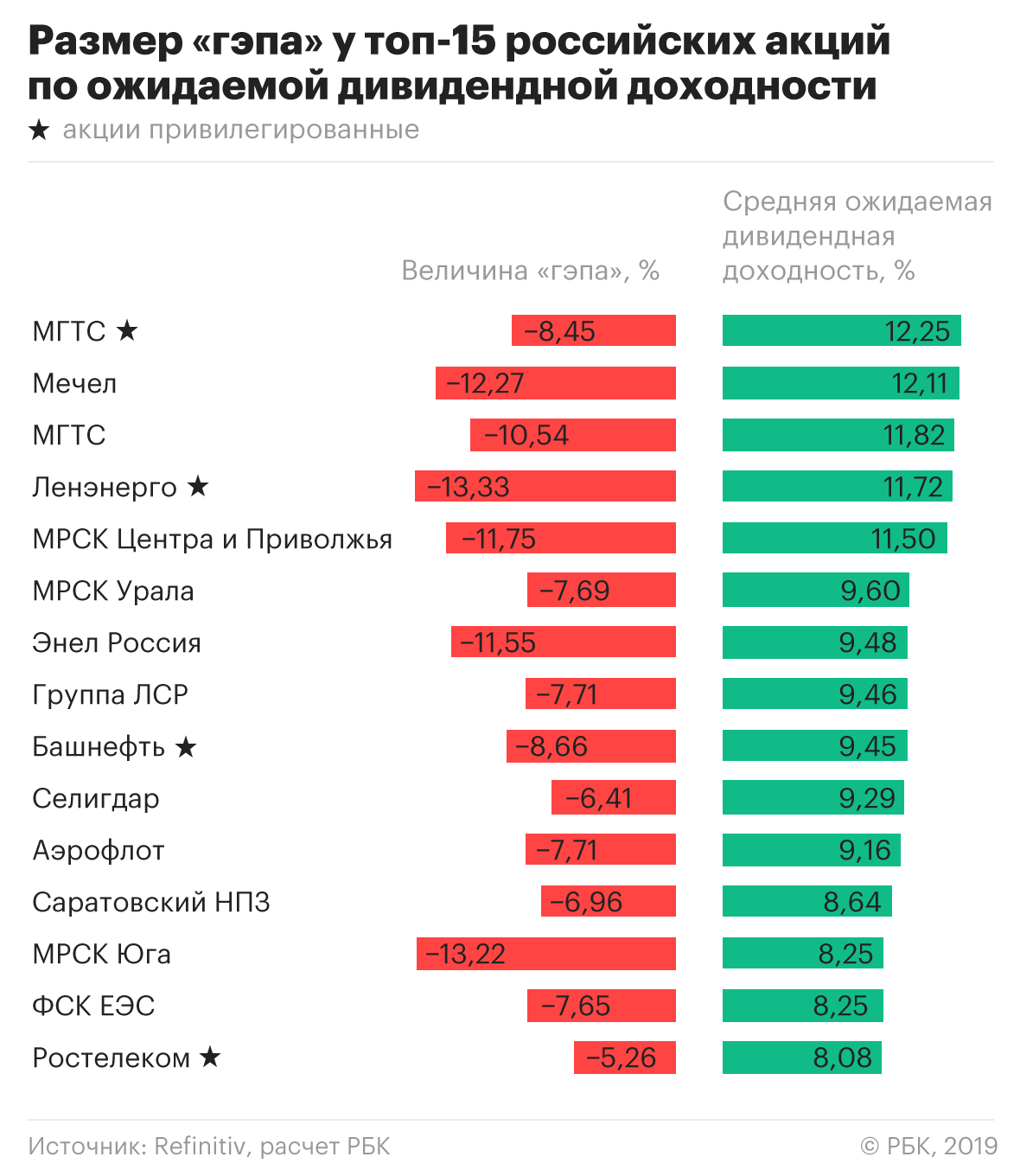

Непосредственно дивидендный доход — не главная составляющая дохода от инвестиций в акции. Основной доход инвестору приносит рост котировок. Но дивиденды могут быть катализатором роста. Лучше всего это подтверждает наличие гэпа. После того, как приближается время «отсечки», то есть покупки акций с возможностью получения дивидендов, акции резко падают в цене. Причем чем выше изначальная дивидендная доходность, тем, как правило, больше величина такого падения.

Почему это происходит? После объявления о размере дивидендов и сроках выплаты акции начинают свой рост: у инвесторов появляется возможность получить прибыль с вполне прогнозируемым уровнем доходности.

Наиболее важна эта возможность для профессиональных участников рынка, которые ориентируются не просто на уровень доходности как отношение прибыли к затратам. Для них важна доходность с учетом срока окупаемости инвестиций. Именно такие участники рынка задают тон этого движения.

Инвестируя в акции в расчете на дивидендные выплаты важно помнить, что реальная отдача от «дивидендных» вложений отличается от ожидаемой дивидендной доходности, которую можно просчитать в любой момент после объявления о выплате дивидендов. Об этом РБК Quote уже писала в своем обзоре прошлым летом.

Согласно расчетам РБК Quote, средняя ожидаемая дивидендная доходность накануне отсечки для российских акций составляет 4,5%, для иностранных — 0,7%. Средний срок от «отсечки» до получения дивидендов — 31 день. С учетом того, что основную часть вложения инвестор вернет уже на следующий день, средневзвешенный срок инвестиции составит чуть больше двух дней — 2,3 суток. Банк имеет возможность размещения средств на три-четыре дня в качестве депозита в другом банке на уровне 7,5% годовых, или 0,12% за это время. В таком случае с гэпом не более 4,38% вложения для получения дивидендов для банка будут привлекательнее, чем депозит.

В предыдущем обзоре мы сравнивали четыре стратегии инвестиций с получением дивидендов — 1) «купить в момент объявления размера дивидендов, продать после отсечки», 2) «купить накануне закрытия реестра, продать сразу после отсечки», 3) «инвестировать после объявления дивидендов, дождаться закрытия гэпа», 4) «купить после гэпа и ждать восстановления цены».

Оказалось, что самая выигрышная стратегия для среднего инвестора — это вариант номер один: «покупаем в момент объявления размера дивидендов, продаем после отсечки». А вот для профессионального институционального инвестора более выгоден вариант номер два: «купить накануне закрытия реестра, продать сразу после отсечки».

Приняв во внимание стратегию-победителя, мы рассмотрим еще две стратегии инвестиций, показав топ акций победительниц для каждой стратегии.

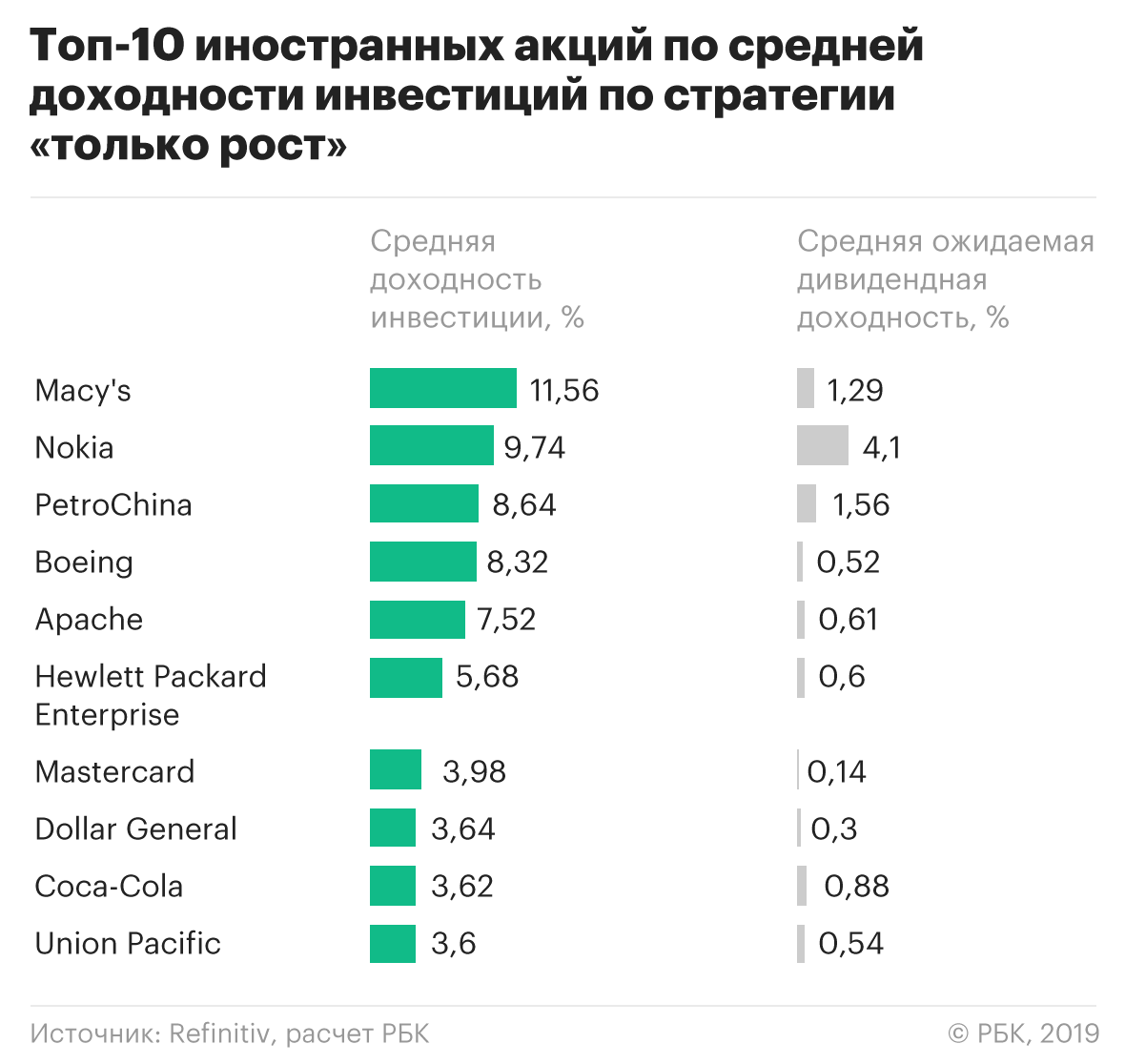

В первой новой стратегии мы посмотрим на возможность получить доход исключительно на росте котировок под выплаты дивидендов. Суть состоит в том, чтобы купить акцию после объявления дивидендных выплат и продать накануне отсечки. При такой стратегии инвестор не получит сами дивиденды, но зато сможет продать ценную бумагу по максимуму цены — до падения после отсечки.

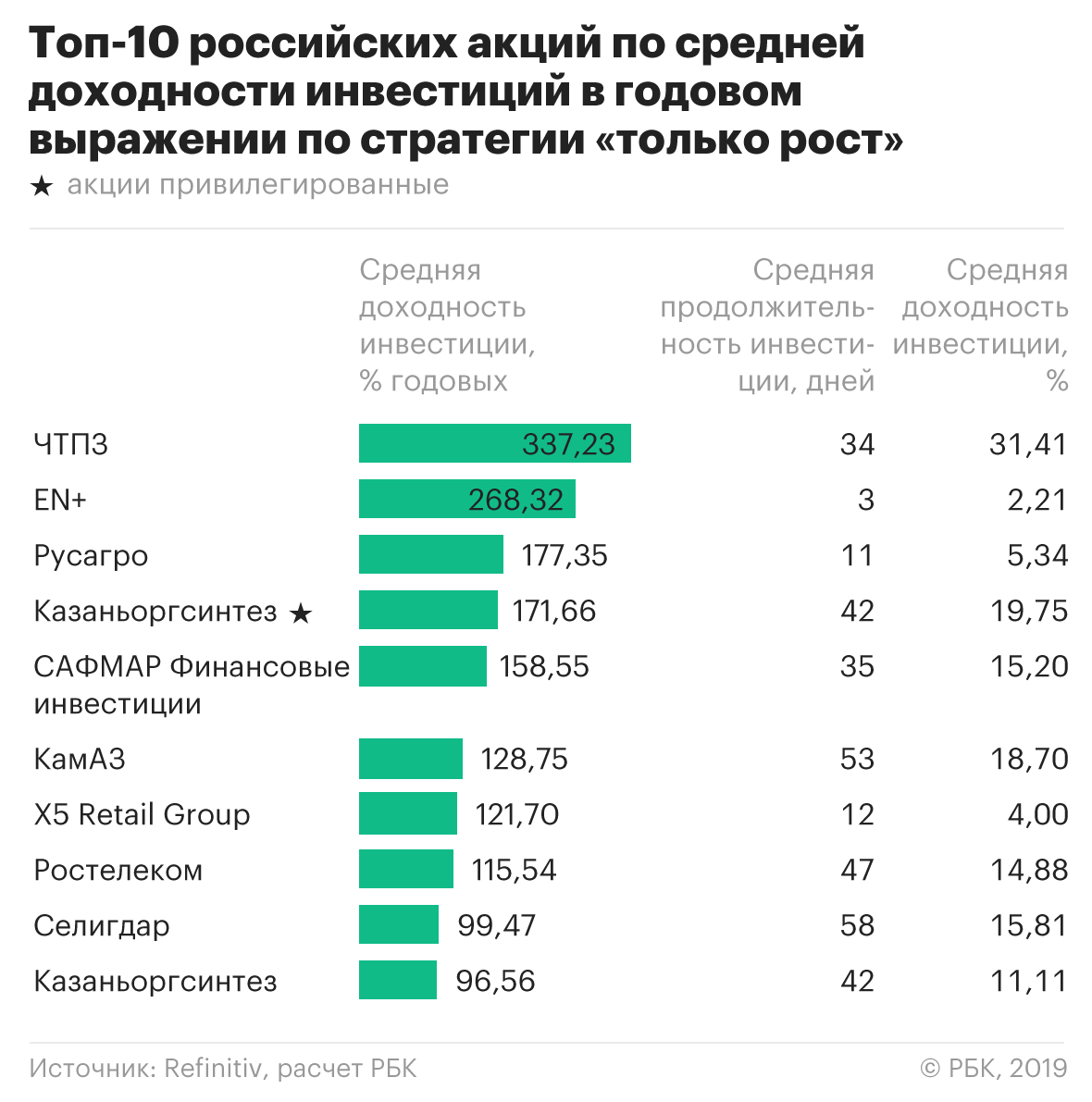

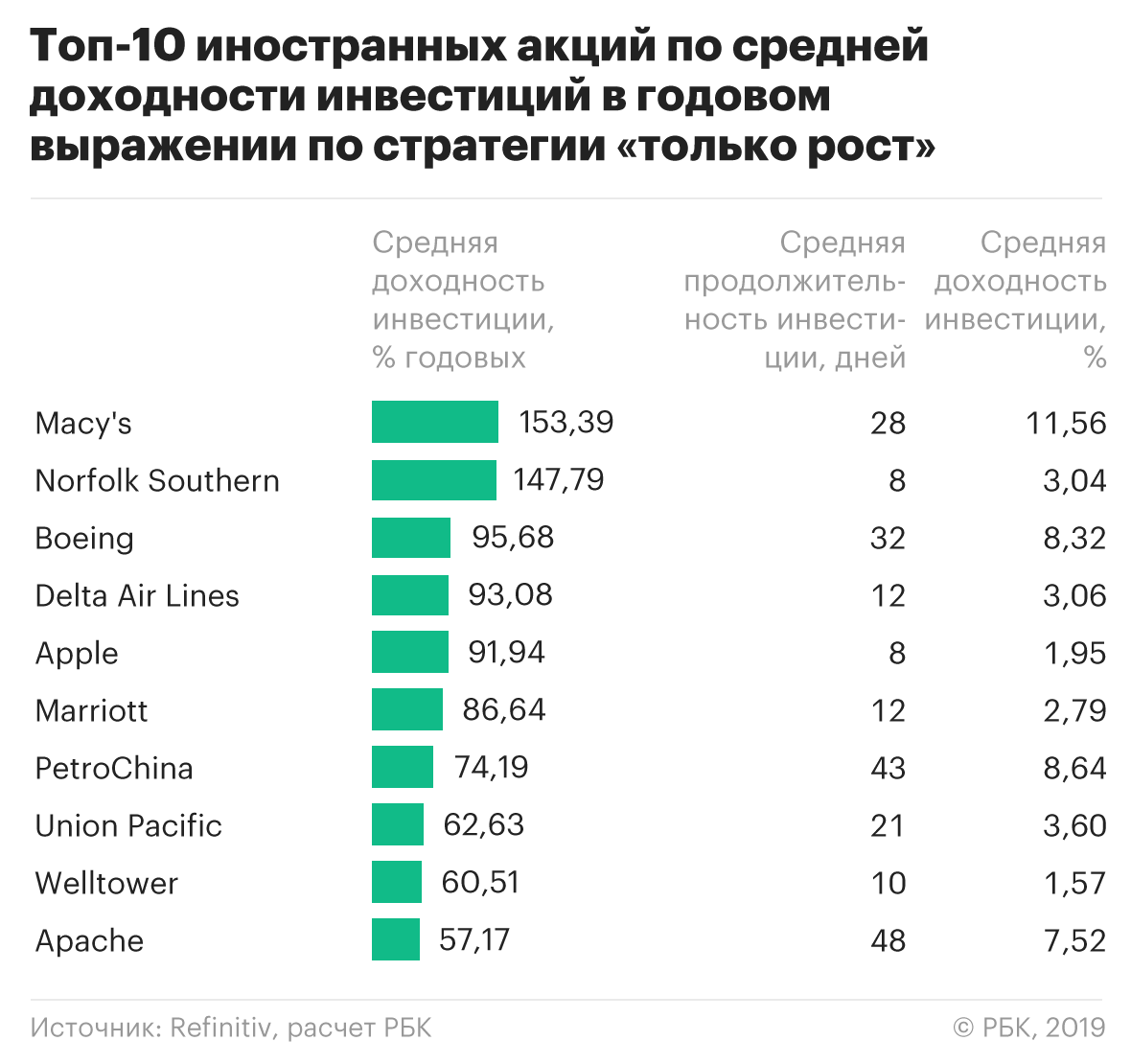

Классическая стратегия: «покупаем в момент объявления размера дивидендов, продаем после отсечки»

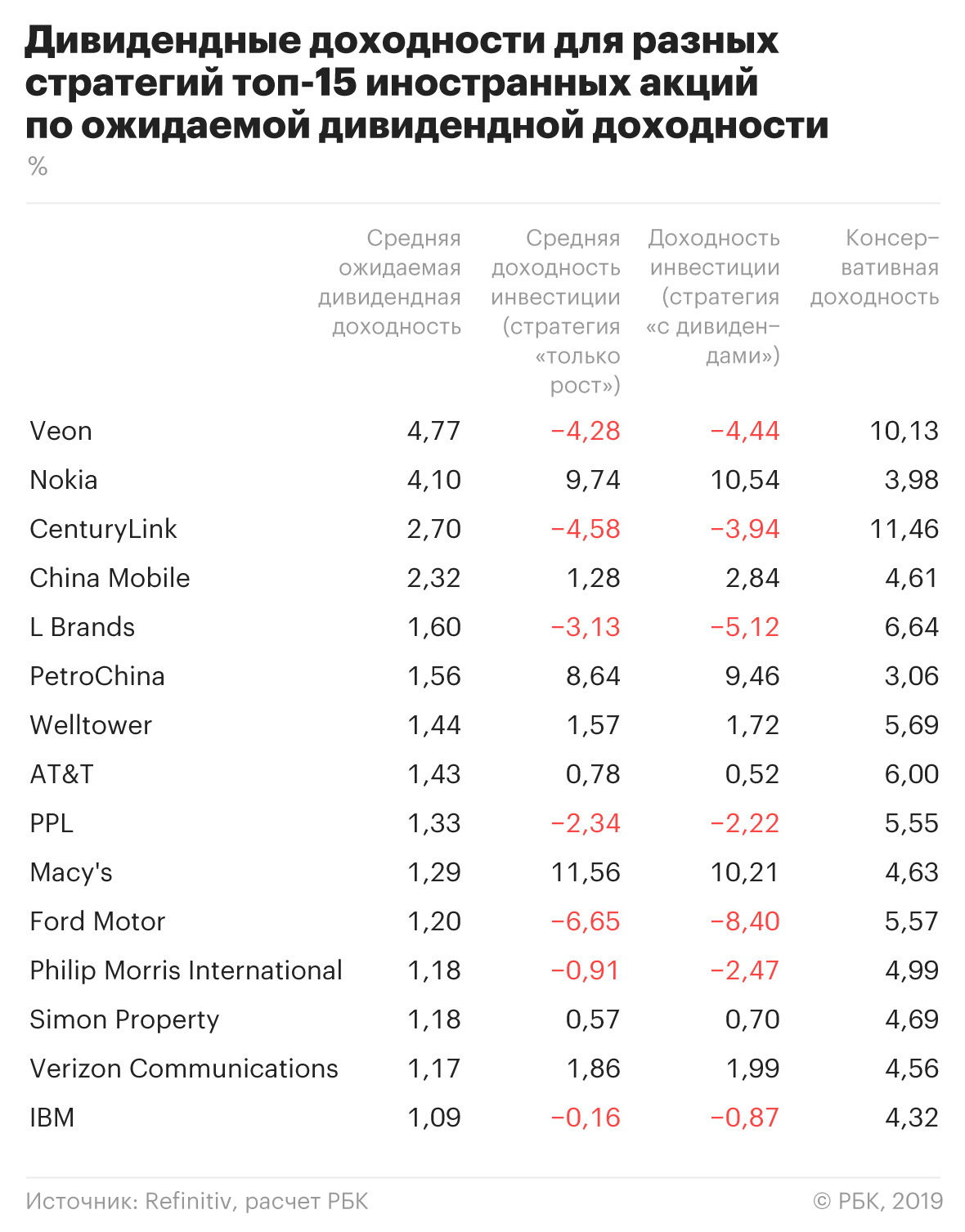

Лидеры дивидендной доходности с применением классической стратегии среди российских и иностранных акций выглядят так:

Средняя доходность лидеров российских акций составила 18,95%, иностранных — 6,36%. При подсчете учитывались все дивидендные выплаты 2018 года.

Как видно из таблицы, лидеры доходности далеко не всегда имеют самую высокую ожидаемую дивидендную доходность.

Если принимать во внимание срок инвестиций, то средняя доходность российских лидеров по доходности в годовом выражении составила 162,9% при среднем сроке инвестиций 41,6 дней.

У иностранцев эти показатели — 85,1% и 23,5 дня, соответственно. Это намного лучше ставок банковских депозитов на аналогичные сроки.

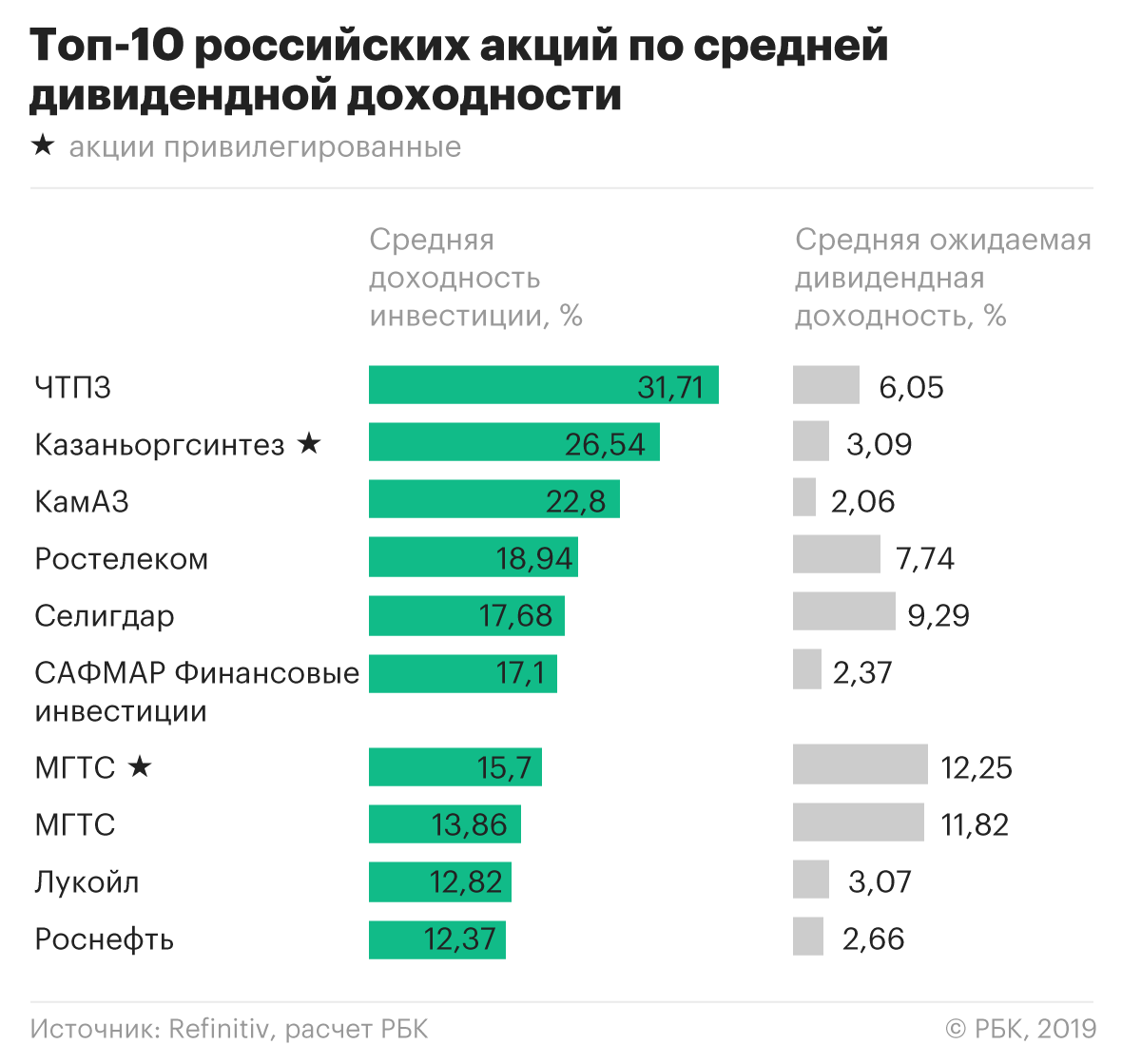

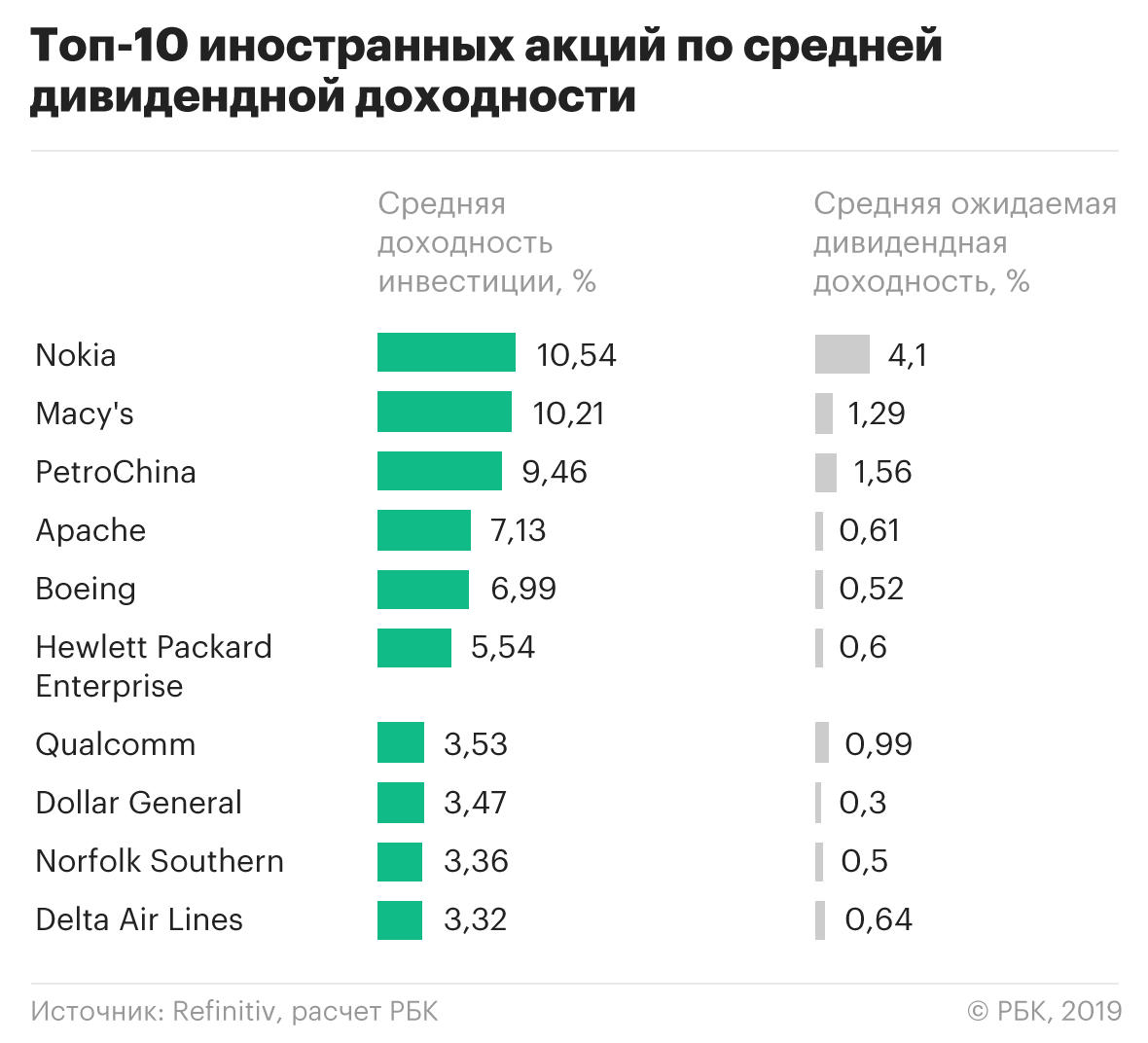

Стратегия «купить после объявления дивидендных выплат и продать накануне отсечки»

Эта стратегия предполагает получение прибыли только за счет роста акций на возросшем спросе под выплату дивидендов — без получения самих дивидендов.

Лидеры дивидендной доходности с применением этой стратегии выглядят следующим образом:

Средняя доходность лидеров российских акций составила 16,73%, что немного хуже классической стратегии. Зато в случае с иностранцами эта стратегия оказалась более эффективной в сравнении с первым вариантом: в этом случае доходность составила 6,63%. Дополнительный плюс в том, что инвестору в зарубежные бумаги не нужно платить подоходный налог, которым облагаются дивидендные выплаты.

Лидеры доходности далеко не всегда имеют самую высокую ожидаемую дивидендную доходность.

С учетом срока инвестиций средняя доходность российских лидеров по доходности в годовом выражении составила 167,5% при среднем сроке инвестиций 33,7 дня, что лучше результата лидеров классической стратегии.

У иностранцев эти показатели — 92,3% и 21,9 дня соответственно, что тоже лучше показателей лидеров классической стратегии.

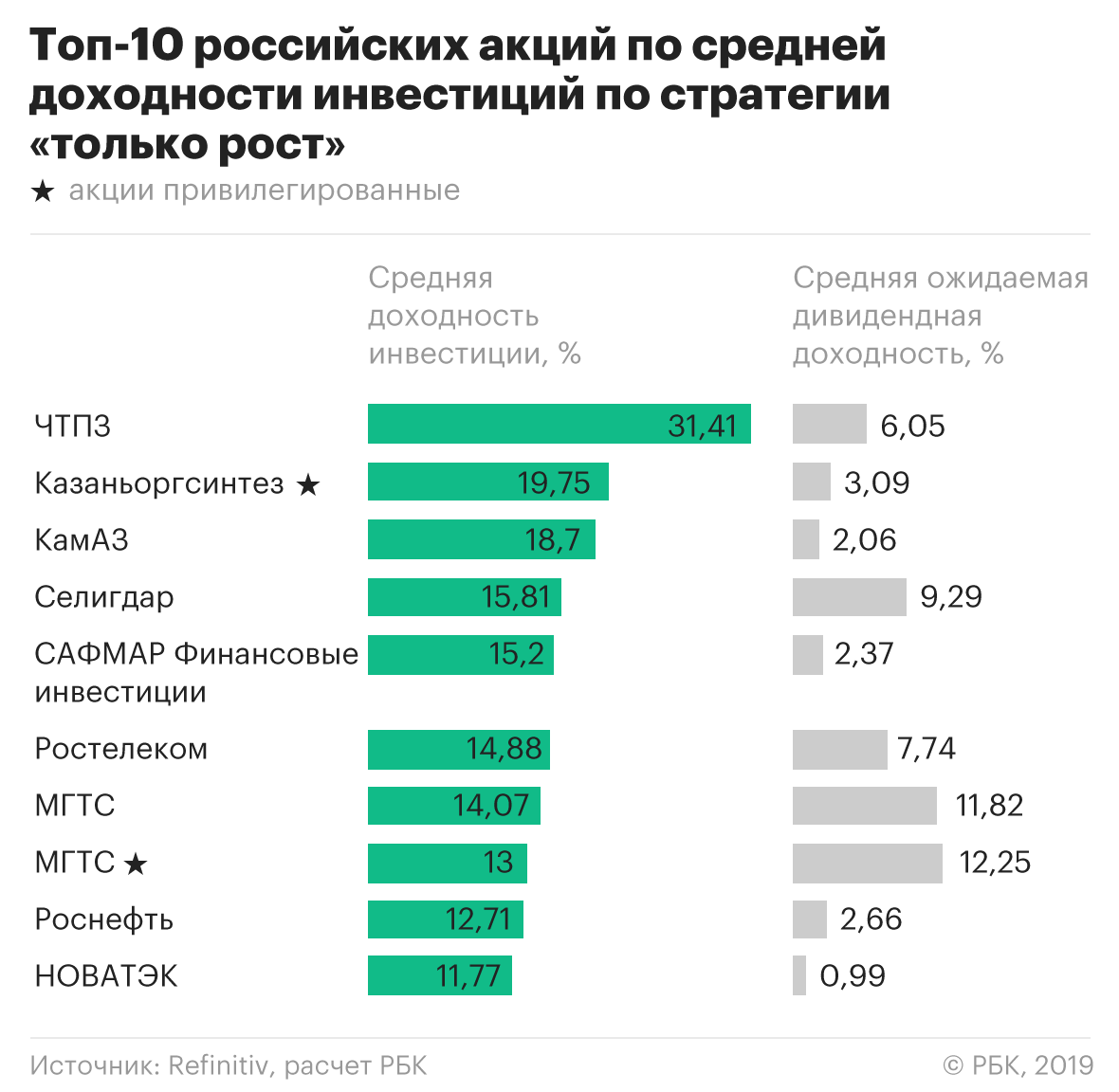

Эта стратегия предполагает покупку акций на продолжительный срок — не менее года. На первый взгляд эта стратегия может быть оправдана для акций, по которым регулярно происходят выплаты промежуточных дивидендов, то есть дивиденды стабильно платятся несколько раз в год.

Однако из топ-15 российских акций с наибольшей доходностью с применением консервативной стратегии по семи акциям в 2018 году дивиденды были выплачены однократно. В первой десятке таких акций всего пять.

Дивидендную доходность в этом случае мы оценивали как отношение суммы всех выплаченных на одну акцию дивидендов к средней цене акции в течение года.

В случае иностранных лидеров этой стратегии по всем акциям в течение 2018 года производились выплаты промежуточных дивидендов. Средняя доходность первых десяти акций лидеров консервативной стратегии составила по российским бумагам 14,25%, по иностранным — 6,56%. По сравнению с другими стратегиями показатель российских акций оказался хуже, а доходность иностранных акций немного превысила среднюю доходность лидеров классической стратегии.

Обратим внимание, что при применении консервативной стратегии показатель доходности в годовом выражении равен дивидендной доходности, а также исключена возможность рефинансирования инвестиций, которую предусматривают первые две стратегии.

Получается, что для инвестора, которому важна длительность срока инвестиций, эта стратегия практически нецелесообразна. Но для действительно консервативного и спокойного инвестора, имеющего возможность владеть акцией на протяжении нескольких лет, такой способ, возможно, наиболее приемлем.

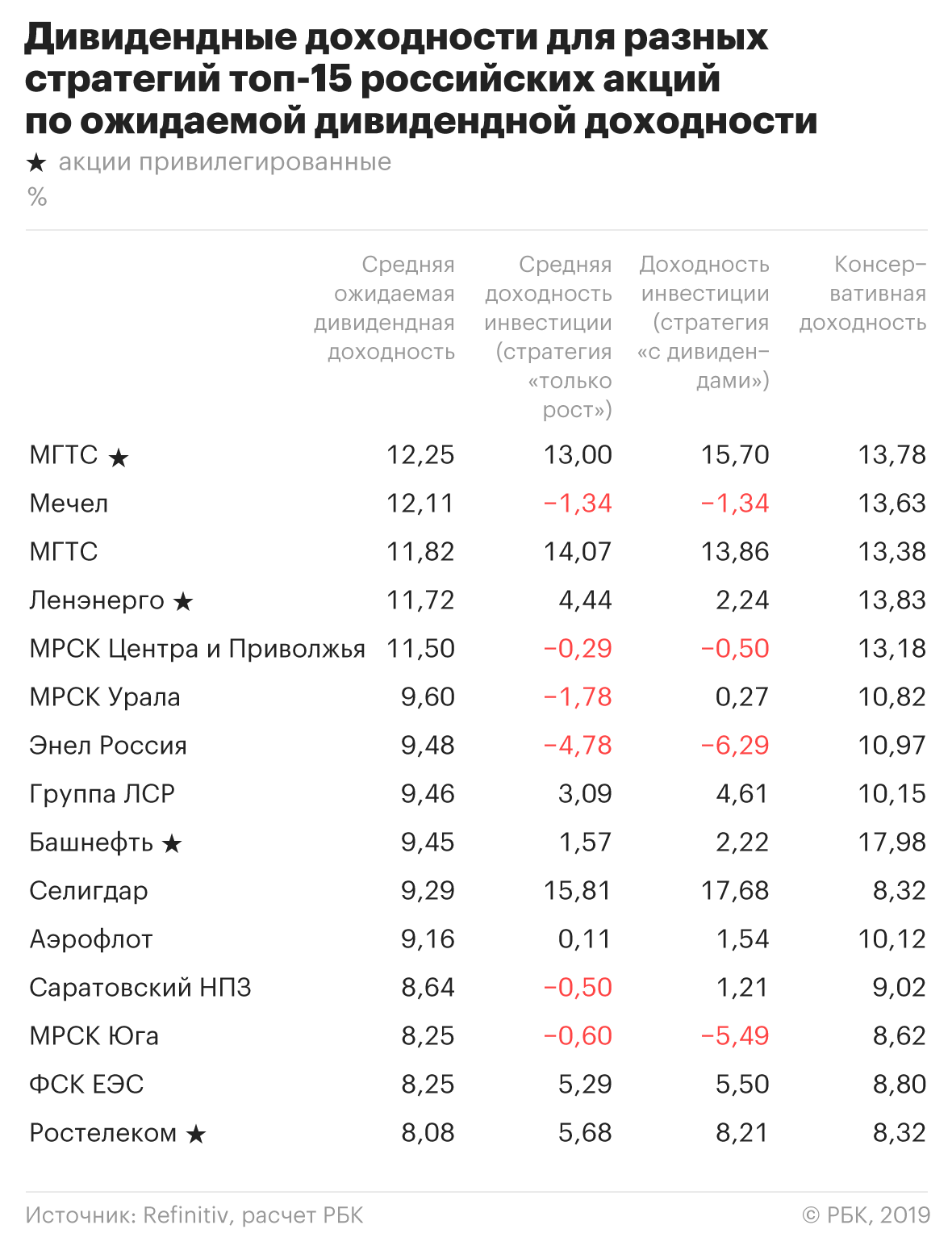

Консервативная стратегия позволяет инвестору в большей степени ориентироваться на предполагаемую дивидендную доходность. Сравните итоговые доходности для акций с наибольшей изначально ожидаемой после объявления выплат дивидендной доходностью на примере российских бумаг:

А так выглядит пример иностранных акций:

Кроме того, консервативная стратегия в значительной степени снижает риск вложения.

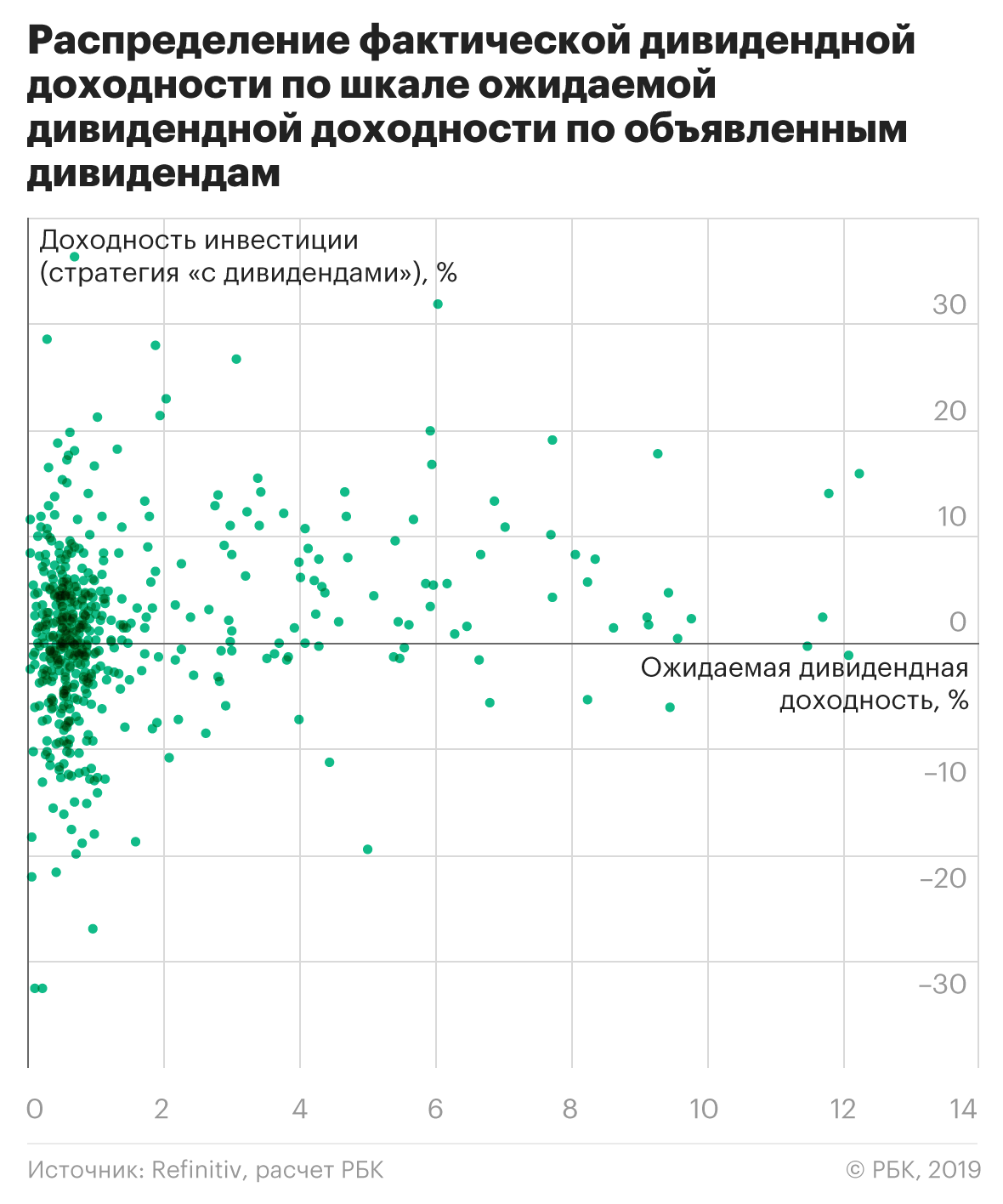

Можно сравнить распределение доходностей инвестиций в акции по отдельным дивидендным выплатам с применением классической стратегии и распределение доходности с применением консервативной стратегии.

Как видно из рисунка, высокая ожидаемая дивидендная доходность практически никогда не гарантирует высокую доходность инвестиций. К тому же, достаточно большое количество инвестиций с применением этой стратегии оказываются убыточными (на рисунке, точки находящиеся ниже оси ожидаемой доходности).

Иными словами, инвестиции с применением стратегии «покупаем в момент объявления размера дивидендов, продаем после отсечки» дают в случае успеха доход значительно больший по сравнению с банковскими депозитами, но носят достаточно рискованных характер.

Для консервативной стратегии напротив, наглядно заметно соответствие между ожидаемой и фактической дивидендной доходностью.

Если инвестор имеет возможность держать акции на протяжении долгого времени, чего требует эта стратегия, то он может практически избежать убытков от своих вложений.

Существенный ценовой разрыв между ценой бумаги в период между закрытием и открытием торгов. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

10 лучших дивидендных акций. Рейтинг РБК

Многие инвесторы следят не столько за биржевыми котировками, сколько за тем, насколько успешно работают компании. Ведь стабильно получающая прибыль компания также стабильно распределяет ее между акционерами путем выплаты дивидендов. Для таких инвесторов именно дивиденды становятся источником дохода и они ставят дивиденды в основу своей стратегии.

Один из способов заработать на дивидендах — это купить акции после объявления компании о выплатах. Остается следить за объявлениями и выбирать для вложения бумаги с привлекательной дивидендной доходностью. Такие стратегии позволяют заработать и на росте котировок. Инвесторов привлекает доходность, и они начинают покупать акции, поднимая тем самым цены.

Но этот способ имеет и достаточно рискованную сторону. Когда истекает срок покупки под дивиденды, бумаги падают в цене — это называется «дивидендный гэп ». Продавая бумаги, инвестор, несмотря на получение дивидендов, может проиграть на падении цен и в итоге получить не ту доходность, на которую рассчитывал.

Успех в стабильности

Другой способ зарабатывать на дивидендах — это выбрать бумаги компаний, которые стабильно и эффективно работают, и регулярно выплачивают дивиденды.

Чтобы помочь инвесторам в начале дивидендного сезона, мы отобрали российские и иностранные акции из каталога «РБК Инвестиции», наиболее привлекательные для долгосрочных дивидендных инвестиций.

Лучшие акции были определены по значению сводного балла, который учитывает

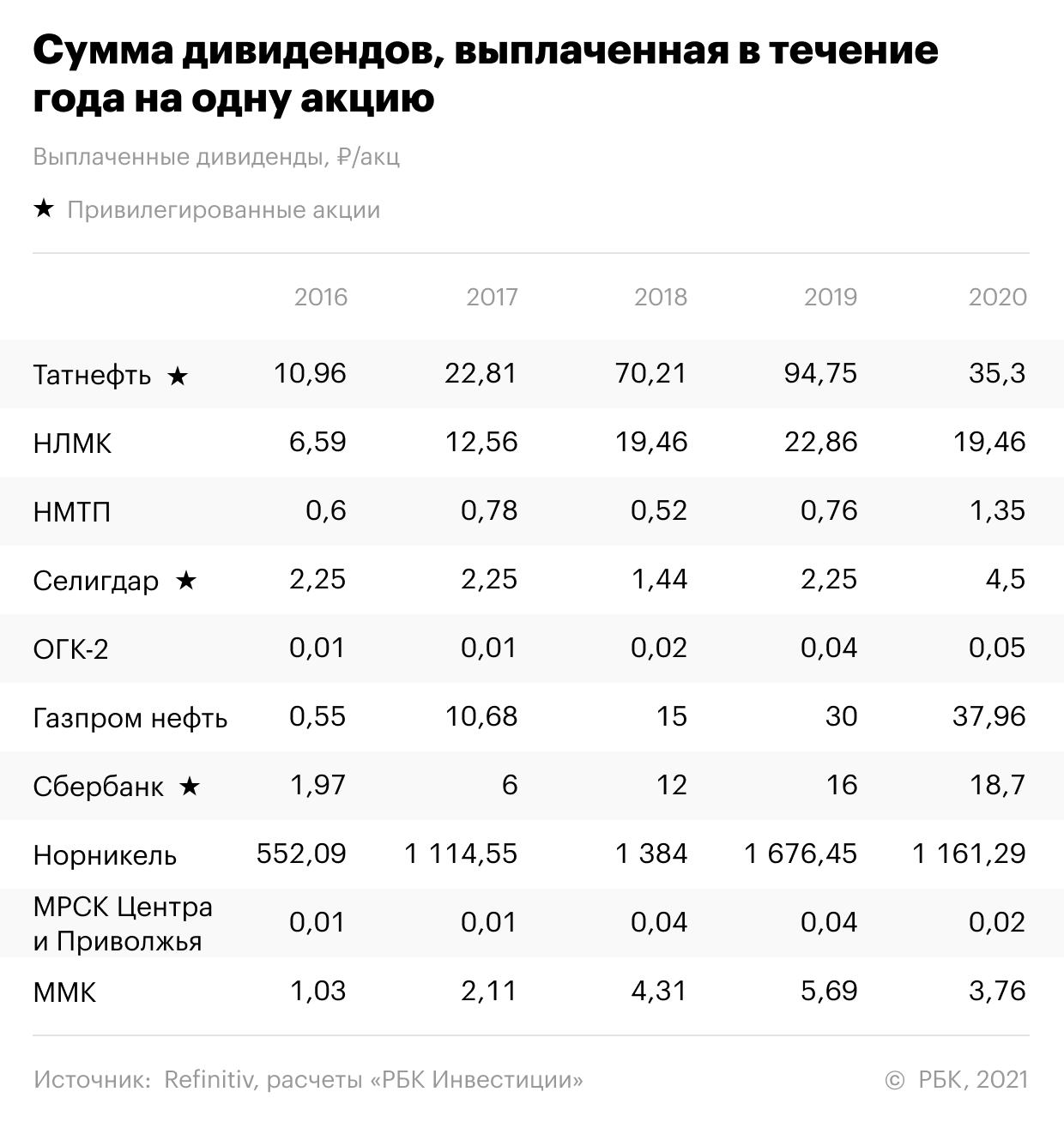

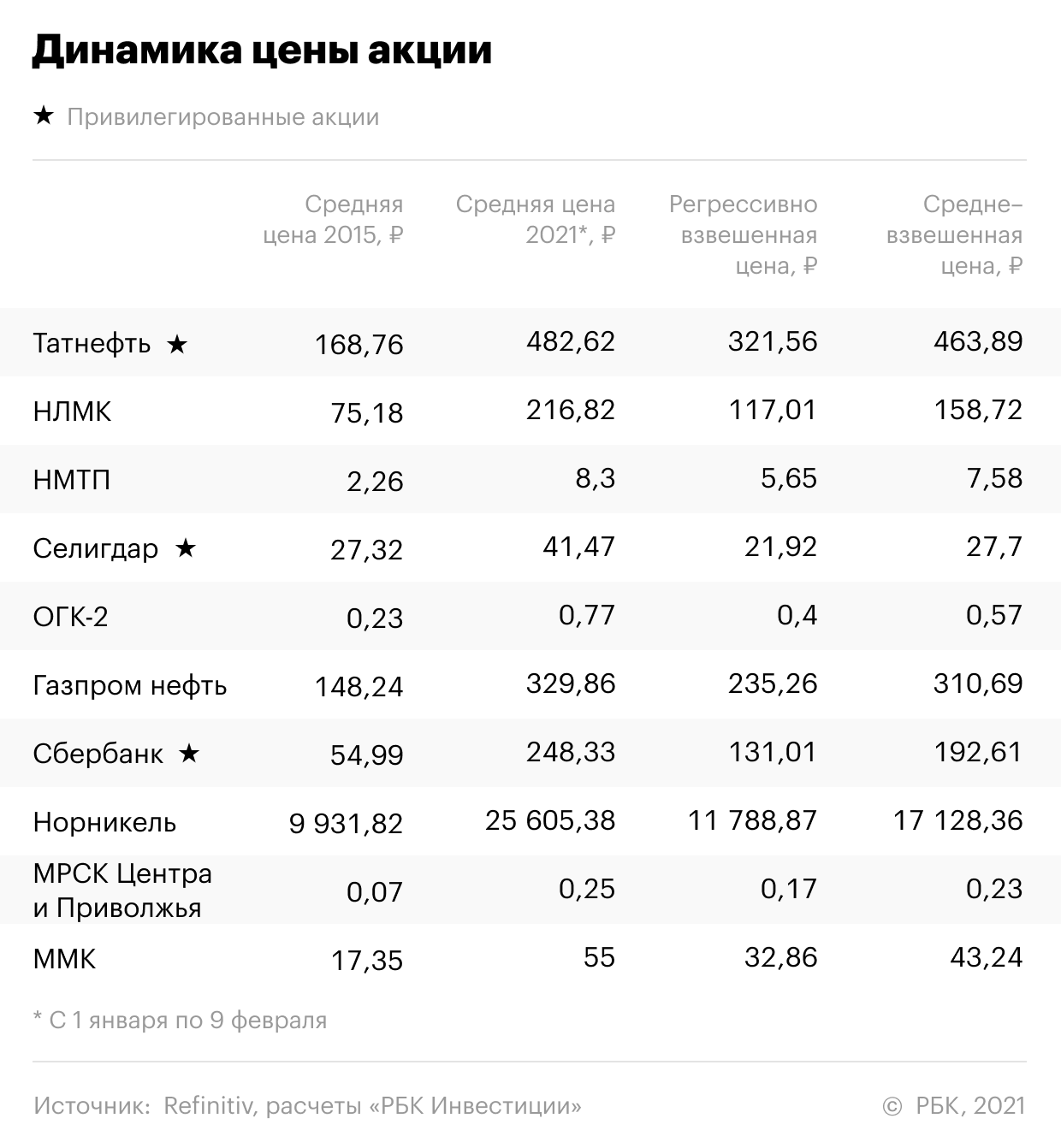

Показатели рассчитывались по итогам дивидендных выплат за последние пять лет. Список лучших российских бумаг, стабильно привлекательных для ориентированного на дивиденды инвестора, получился таким.

Эти бумаги в течение пяти лет показали высокую среднюю дивидендную доходность и устойчивую тенденцию роста дивидендов и котировок. Средневзвешенная годовая дивидендная доходность за пять лет по этим бумагам находится в диапазоне от 7,36% до 14,39%. Стабильная пятилетняя история позволяет говорить, что эти акции могут быть интересными для инвестиций и в дальнейшем.

Акции выбирались из числа торгуемых на Московской бирже, которые можно купить за российские рубли в каталоге «РБК Инвестиции ».

Мы выбрали из акций, по которым в течение пяти предыдущих лет инвесторы непрерывно получали дивидендные выплаты. Для определения дивидендной доходности и динамики размера дивидендов мы брали суммы дивидендных выплат, которые инвестор получал в течение каждого календарного года, вне зависимости от того, промежуточные это дивиденды текущего года или выплаты по итогам предыдущего.

Такой подход отражает именно позицию инвестора, позволяя оценить фактическую доходность его вложений в течение определенного срока. Для расчета дивидендной доходности каждого года мы делили сумму выплаченных в течение года дивидендов на среднюю цену акции в предыдущем году.

Рост цен мы оценивали с 2015 года по 2021 год включительно.

Список наиболее интересных иностранных дивидендных акций по итогам пяти лет выглядит так:

Эти бумаги на протяжении пяти лет приносили годовую дивидендную доходность от 2,2% до 11,3%, а также показали рост дивидендов и рост котировок.

В некоторых случаях можно заметить даже отдельное снижение размера дивидендных выплат. Но расчет по средневзвешенным значениям показывает тенденцию роста дивидендных выплат по этим бумагам. Это касается и динамики цен

Акции выбирались из числа торгуемых на Санкт-Петербургской бирже, которые можно купить за американские доллары в каталоге «РБК Инвестиции».

Акции в рейтинге ранжируются по значению сводного балла.

Сводный балл (СБ) рассчитан как произведение средневзвешенной дивидендной доходности (СДД), коэффициента прироста дивидендов (КПД) и коэффициента прироста цены (КПЦ).

СБ = СДД х КПД х КПЦ

При расчете средневзвешенной доходности больший вес придавался более поздним выплатам. Для выплат 2020 года вес равен 5, далее для 2019 года — 4, 2018 — 3, 2017 — 2, 2016 –1

Коэффициент прироста дивидендов считался как деление средневзвешенного размера дивидендов (СРД) по акции за пять лет (поздние выплаты имеют больший вес) на средний размер дивидендов, взвешенный регрессивно (РСРД, больший вес имеют более ранние выплаты). Такой подход позволяет оценить величину стабильного роста дивидендов, сглаживая возможные колебания.

Таким же образом считался коэффициент прироста цены акции — делением средневзвешенной цены (СВЦ) с большим весом более поздних цен, на регрессивно взвешенную среднюю цену (РСВЦ), с большим весом более ранних цен. Это также позволяет стабилизировать и усреднить показатели. Прирост цен акций считался с 2015 года по 2021 год. Средняя цена 2021 года бралась за период с 1 января по 9 февраля.

Заметка носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

На какую среднюю доходность от инвестиций вы рассчитываете? На 99% вы сильно заблуждаетесь

Что нужно знать инвестору, чтобы не потерпеть фиаско при планировании и накоплении капитала.

У меня есть план по достижению этой цели. Вкратце он звучит так: накопить XXX количество каких-то денег. Для этого мне нужно откладывать каждый месяц по YYY рублей ( или долларов), вкладывать деньги туда-то туда-то и через N-ное количество лет цель будет достигнута.

Обычно в расчет берут какое-то среднее значение роста (доходности) рынка и проецируют его в будущее. Таким образом можно достаточно легко определить свой конечный результат через 20-30-40 лет.

Лично я кстати так раньше и делал. И это оказалось немного неправильно. Вернее очень сильно неправильно. Мой реальный результат может очень сильно отличаться от запланированного. Буквально в разы.

Расскажу свои мысли на примере доходности американского фондового рынка (выбор обусловлен доступной статистикой рынка за много-много лет).

Средняя доходность фондового рынка

С 1926 года средняя доходность американского фондового рынка составила 10% годовых.

Правда краткосрочно показатель доходности может сильно отклоняться от среднего. В каждый отдельный год доходность акций может быть положительной, отрицательной или находиться на нуле.

К чему все это? Когда у тебя длительный горизонт инвестирования (исчисляемый минимум десятилетием) очень полезно сопоставить свои планы по ожидаемой доходности рынка с вероятным диапазоном возможных результатов. Конечно, что будет в будущем нам неизвестно, но мы может заглянуть в прошлое и понять, что нам следует ожидать и к чему готовиться.

Как видно из графика: за 93 года рынок всего лишь 6 раз попал в средний диапазон по доходности. В остальных случаях наблюдалось сильное отклонение от среднего без какой-либо закономерности.

Размер имеет значение

Несмотря на сильный разброс доходности (вплоть до отрицательной), инвесторы могут увеличить свои шансы на положительный исход за счет времени. Чем длиннее горизонт инвестирования, тем больше вероятность получить положительные результаты.

Опять же обратимся к статистике прошлых лет:

Обратите внимание: речь не идет о стопроцентной гарантии прибыли. Мы говорим про вероятности.

Голая доходность или инфляция

В итоге мы сразу снижаем ожидания по средней доходности американского рынка акций с 10% до 7%.

Точка входа в рынок

Точка отсчета начала инвестирования имеет значение для будущих результатов. Определить оптимальный момент входа в рынок практически невозможно (да и для большинства этого и не нужно).

Гораздо важнее, что ждет инвестора впереди. Бывают благосклонные к инвесторам периоды, а бывают просто провальные.

Я тут на досуге посчитал среднегодовую доходность индекса S&P 500 за последние 50 лет. В таблице результаты в зависимости от точки входа (начиная с 1972 года с шагом в 10 лет) по конец 2020 года. Доходность указана номинальная (полная) и реальная (за вычетом инфляции за этот период)

Два главных вывода:

Дальше я разбил периоды инвестирования по десятилетиям и свел данные в другую таблицу.

Скрытые расходы

Практически все расчеты по ожидаемой (и прошлой) доходности фондового рынка не учитывают дополнительные расходы, которые ОБЯЗАТЕЛЬНО будет нести инвестор.

На Западе. Если ваши годовые расходы не превышают 0,5% от капитала, то это очень хорошо. Все что выше, повод провести анализ и возможно пересмотр стратегии (инструментов, брокера и т.д.).

На Российском рынке. Только плата за управление у большинства биржевых фондов акций (ETF и БПИФ) приближается к 1% (таблица реальных комиссий российских фондов). А с учетом налогов внутри фондов, может достигать 1,5-2% в год. Учитываем эту неприятную (и надеюсь временную) особенность российского рынка при долгосрочном планировании.

Резюмируя

Увеличение горизонта инвестирования повышает шансы инвестора на успех. Вне зависимости от точки входа. Чем длиннее срок инвестирования, тем сильнее годовая доходность будет стремиться к среднему значению.

Инфляция, налоги и торговые издержки всегда будет уменьшать реальную доходность. Это нужно обязательно учитывать и уменьшить свои аппетиты на будущий рост.

Правильный подсчет

Возвращаясь к нашим баранам.

Из примера выше: инвестируем в S&P 500 по 300 баксов ежемесячно на протяжении 30 лет.

Реальная доходность за вычетом инфляции в среднем будет составлять 7% (плюс-минус пара процентов). В зависимости от нашей «везучести» попадания в удачный или неудачный период. Итого имеем разброс ожидаемой доходности 5-9% годовых.

Вычитаем из доходности прочие расходы (налоги и торговые издержки)? Еще скинем 1,5%.

В итоге получаем диапазон: от 3,5 до 7,5% годовых ожидаемой реальной доходности. Именно на эти данным я бы стал ориентироваться при расчете.

За базовый сценарий мы можем взять среднее значение 5,5%. Будем надеяться на лучшее (бОльшую доходность), но при этом не исключать и небольшого провала (доходность ниже среднего).

Как видите из таблицы ниже: отклонения капитала от среднего может достигать 50% (в любую сторону). А разница между худшим и лучшим результатом различается в 2 раза!

По факту: средняя ожидаемая реальная доходность от инвестиций практически в 2 раза ниже средней доходности фондового рынка (5.5% вместо 10%). А ожидаемый результат (капитал) почти в 2,5 раза меньше от запланированного (275 вместо 650 тысяч).

Максим я в какой то статье вашей писал об этом, но почему ответа от вас не было или комментарий пропал. Попробую продублировать здесь. Мне кажется это большая ошибка вычитать инфляцию каждый год, потому что она физически не уничтожает ваш капитал. По вашей логике получается вот что, к примеру у меня фиксированная зарплата 50000 рублей в месяц….и получается что из-за инфляции к концу года у меня зарплата будет уже не 50к, а 48000 к примеру что выглядит абсурдом — согласитесь. Поэтому при высчитывании сложного процента ИМХО нужно учитывать только поборы с брокера, комиссии и так далее который действительно сжирают капитал в конце года. И вот когда через 20-30 лет наберется необходимая сумма…вот только тогда уже можно будет узнать что случилось с инфляцией за эти 20-30 лет и что на эти деньги можно купить.

Денис! Деньги — это просто бумажки помогающие нам менять одни товары на другие. Так сказать средство расчета. и ничего более.

Как вы правильно заметили — как было на купюре 100 рублей так и будет через год.

Но мы же инвесторы гонимся не за цифрами, а за реальной прибылью (увеличение покупательной способности капитала).

Мы можем исчислять прибыль допустим в булках хлеба / литрах молока / кг мяся или сникерсах

Если я сегодня вложил 100 сникерсов и через год у меня их 110 — тогда заработал 10% / если 90% — тогда у меня отрицательная доходность. При этом за этот же год в стране рубль может обесценится хоть на 100%, хоть на 200%. Свои «сникерсы» я заработал. Зачем мне считать прибыль в обесцененных деньгах обманывая себя.

Вот вам вопрос на засыпку:

Есть такая страна Зимбабве. Наверное слышали про гиперинфляцию несколько лет назад. По данным Википедии пикое значение достигало 79,6 млрд процентов.

Как вы считали прибыль, если бы вложились в местный фондовый рынок в местных тугриках?

Все верно. Нас инвесторов интересует реальная доходность (за вычетом инфляции). А то знаю есть ребята, которые кричат, зачем мне сдавать квартиру в аренду и получать 5% годовых с квартирантов, если я могу положить деньги в банк на депозит и получать те же 5% ничего не делая =) Не учитывают ребята только один нюанс.

А в чём разница между арендой в 5% и депозитом в 5%? Или на какой то из этих доходов инфляция не распространяется?

По мне так неудачное сравнение вы привели.

В доходах разницы нет. Но вот есть ли разница — иметь квартиру за 10 млн. рублей и 10 млн. рублей живыми деньгами? Да оба варианта будут приносить доход годовых 5%, но к примеру через 10 лет учитывая, что доход мы тратили постоянно, то имеем в первом случае квартиру, которая стоит уже больше 10млн. рублей т.к. недвижимость имеет тренд расти в цене, а во втором случае все те же 10 млн. рублей. Как в примере выше, из-за гиперинфляции все те же 10млн. рублей могут уже стать ничем.

Плюсую к предыдущим комментариям. Инфляцию не вычитают.

Просто используйте эту формулу и расчет будет верным:

FV = PV * (1+i)^лет/(1+И)^лет

где i — ставка процента, И — среднегодовая инфляция. PV — ваши изначальные вложения. FV (или уже правильней NPV) — приведенная к текущим ценам стоимость.

Формула с ежемесячным пополнением чуть сложнее, но логика та же.

А еще проще — прокомпаундировать всё по номинальным ставкам, а потом просто дисконтировать финальную сумму на ср годовую инфляцию: «итоговый размер капитала/(1+И)^лет»

А я поддержу автора. Я за упрощение. При расчете инвестиций способом регулярных пополнений (без крупной стартовой суммы) вполне можно просто отнимать ставку инфляции от ставки доходности и одновременно предполагать, что наши пополнения статичны (хотя в реальности они в числовом выражении будут расти в силу инфляции). Тогда мы получим примерную сумму накоплений, которая будет наглядна тем, что позволит сравнить ее с текущими ценами (при текущей покупательной способности денег).

При таком подходе я предполагаю, что мои регулярные пополнения как бы не подвержены инфляции, и ставка доходности тоже от не очищена.

Или точнее предполагаю, что мои регулярные пополнения будут увеличиваться вместе с инфляцией, и полная ставка с инфляцией будет выше, но я это исправляю, чтобы сравнить с нынешними ценами.

Большие же отклонения в достоверности возникают тогда, когда есть большая стартовая сумма (в сравнениями с мелкими пополнениями). Т.к. она составляет значительную долю капитала, и при этом подвергнется сильному обесцениванию в следствии инфляции.

Тут уж конечно надо бы считать более сложно с приведением стоимости денег и т.п. Эксель в помощь.