Исторические нормы доходностей российского рынка акций в рублях и долларах

Заинтересовался вопросом, а какая доходность сейчас у российского рынка. Ведь, чтобы признать себя гениальным инвестором, необходимо сначала сравнить свой результат с результатом всего рынка.

На всякий случай напомню, что на текущий момент норма доходности — это доходности краткосрочных ОФЗ, то есть в районе 6,7% годовых. Вкладчики российских банков и главное, госбанков, нервно сосут в сторонке на фоне доходов ОФЗ, а на фоне доходностей фондового индекса они просто проглотили ежа.

Надо отдать должное, последние 5 лет российский рынок был так хорош, что наплодил множество гениальных инвесторов.

За 5 лет индекс полной доходности MOEX (MCFTR — учитывает дивиденды, но не учитывает налоги) вырос в 2,6 раза с 2761 до 7286, обеспечив среднегодовую доходность 21,4% (CAGR).

Аналогичный индекс полной доходности в долларах (RTSTR) за 5 лет вырос в 2,3 раза — с 1360 до 3133, обеспечив доходность в долларах 18,2%.

Проблема в том, что профессионалу почти бесполезно соревноваться с рынком который растет на 21,4%.

Баффет считал, что 5-летний интервал — достаточный, чтобы захватить как период слабости, так и период силы рынка, за исключением тех периодов, когда рынок впадает в спекулятивную горячку. Причем лучше всего портфель Баффета себя вел именно на падающем рынке. А у нас по факту все последние 5 лет российский рынок уверенно растет.

Однако, если брать 10-летний интервал, то ситуация становится чуть менее оптимистичной.

За 10 лет рублевый MCFTR вырос в 4,35 раза, доходность 15,8%.

А вот в долларах за 10 лет рост оказался меньше, чем за 5 лет: всего в 2 раза, и доходность 7,2%

Причина в том, что на период 2011-2016 пришлось почти двукратное ослабление курса рубля к доллару, а рынок акций в этот период был существенно слабее, средняя доходность за 2011-2016 составила всего 10,7%.

Миллион с нуля №17 — сколько денег можно заработать на бирже или среднегодовая доходность

Инвестируя деньги в фондовый рынок мы все надеемся заработать? Получить прибыль от роста компаний в будущем. А сколько? Казалось бы глупый вопрос. Чем больше, тем лучше.

Это понятно. Денег много не бывает. Но если мы строим какие то долгосрочные финансовые планы на будущее: пенсия, накопление на обучение, покупку недвижимости или просто на черный день, нужно хотя бы примерно знать сколько можно зарабатывать на бирже.

По 5 тысяч в месяц, 10, может быть 20 или 100 000?

Но лучше все таки предварительно определить для себя какой то ориентир.

Если я буду откладывать в месяц по 10 тысяч рублей, то через 15 лет у меня будет на счете 3 миллиона.

Если меня это не устраивает, то мне придется либо откладывать больше, либо увеличить срок инвестирования.

Но зато я точно знаю, ради чего я это делаю и сколько я получу в итоге.

Акции и их доходность

Как здесь строить какие то планы по ожидаемой доходности?

Дополнительно, буквально на следующий год, картина может смениться на противоположную. Прошлогодние лидеры роста, уступают пальму первенства вчерашним аутсайдерам.

В прошлом году Сбербанк рос без остановки. В этом году мы наблюдаем падение.

То есть можно рассчитать на какую то доходность в будущем. Но вот на какую?

Одни компании за 10 лет вырастают на 200-300-500 процентов. И даже в десятки раз.

Но акции только одной компании покупать наверное глупо. Диверсификация хромает. Поэтому выбираем сразу несколько акций.

И здесь мы напрямую зависим от того, какие компании мы купим себе в портфель. Доходность разных портфелей при вложении одинаковых сумму может различаться в разы. Особенно разрыв будет заметен на длительных сроках (10-20 лет) инвестирования.

Представляете, что будет если купить 100 или 500 акций в портфель? Здесь будет полный хаос.

Рынок в целом или индекс

Давайте начнем с рынка РФ. У нас есть индекс ММВБ. Его можно купить, вложившись в ETF FXRL.

С начала 1998 года индекс ММВБ прибавил 3400%. То есть вырос в 35 раз.

И это с учетом кризисных 1998 и 2008 годов, когда рынок падал на 28 и 70% соответственно.

Возьмем Америку за тот же период. Буржуйский индекс S&P 500.

Рост в 4 раза или доходность +300%.

Среднегодовая доходность S&P 500 за 20 лет составила + 6,92%

.Если немного сжульничать и поиграть цифрами. Например, исключить убыточные начальные двухтысячные. И начать инвестировать только с 2003 года.

Получаем 340% прибыли. Или среднегодовую доходность +9,83%. За 15 лет.

Пропустим еще несколько лет и начнем инвестировать с 2009 года. Идеальный момент для входа в рынок. После просадки на 38%.

И это всего за 10 лет.

На моей памяти уже несколько лет подряд все только и твердят, что американский рынок слишком дорогой. Котировки на акции взлетели до небес. И вот-вот наступит коррекция, обязательно с переходом в обвал фондового рынка.

А рынок все растет и растет. Из года в год. Это конечно не значит, что так будет продолжаться вечно. Падение неизбежно. Но когда?

Если инвестировать деньги на длительный срок, вы неизбежно застанете какой-нибудь кризис в будущем. И возможно не один.

Поэтому, лучше ориентироваться на не очень выдающиеся, но зато вполне реальные доходности. Из примера выше за последние 20 лет.

Доходность и инфляция

Получаем что российский рынок имеет среднюю доходность в 18,69%. А Америка всего 6,92%.

Во-первых. Это разные доходности: рублевая и долларовая.

Спокойно. Все под контролем.

По правильному нужно из доходности рынка за каждый год вычитать инфляцию этого периода. И полученные данные сложить-перемножить. Вычислить общую реальную доходность за весь период. И только потом рассчитать среднегодовую доходность рынка.

Это будет наиболее точно.

Наверняка, подсознательно вы знаете, что инфляция в РФ намного выше чем в США.

Что по России?

Сколько вы думаете составляет среднегодовая инфляция в РФ? За 20 лет.

И наша замечательная номинальная среднегодовая доходность индекса ММВБ 18,69% превращается или усыхает до реальных 4,18%.

А просто невероятные 3400% прибыли падают до реальных 135% дохода.

Примерно на такую ставку доходности от своих инвестиций и можно рассчитывать.

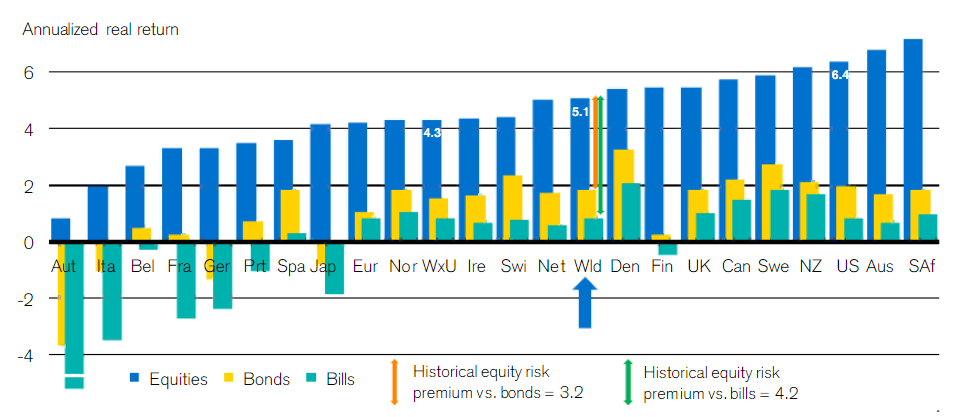

Доходность фондового рынка по странам

Умные дядьки давно уже все подсчитали за нас.

России к сожалению не присутствует (по факту фондового рынка в СССР не было).

В среднем мы получаем:

Обратите внимание на аутсайдеров по доходности (слева на графике). Австрия, Италия, Бельгия, Франция, Германия, Испания, Япония.

Особенно Германия. Вреде как бы локомотив европейской экономики. А реальная доходность невысока.

В заключение

Реальные числа доходности далеки от того, что многие представляют себе. Планируя получать минимум по 10-15% прибыли в год. На протяжении многих лет.

В отдельные периоды это вполне вероятно. Особенно после кризисов. Когда в следующие года практически всегда рынки показывают двузначную доходность.

Но лучше быть реалистами. И готовится к худшему варианту. Или хотя бы среднему.

На какой критерий рассчитывать?

Я бы ориентировался на самый негативный сценарий, с минимальным уровнем годовой доходности в 4%.

Если повезет, получите больше. Думаю это вас не сильно расстроит.

В прошлой статье я приводил несколько вариантов увеличения капитала при разных ставках доходности. Можете посмотреть получаемые результаты. Либо рассчитать самостоятельно ожидаемый рост капитала по своим данным (ежемесячным пополнениям и сроке инвестирования) с помощью инвестиционного калькулятора.

Приятная новость для тех, кто расстроился такими не впечатляющими данными (всего 4-6%). С помощью регулярных ежемесячных (ежеквартальных) вложений, реально можно получить большую доходность от рынка. Главное здесь постоянство.

В следующей статье я попробую подсчитать, сколько реально можно было бы получить прибыли, не просто один раз купив. Но и вкладывая деньги на всем сроке инвестирования.

Думаю результат будет очень интересным.

Скрытая дополнительная прибыль

Ай-яй-яй. Совсем забыл. Мы не учли еще один важный пункт.

Компании, входящие в индекс, выплачивают своим акционерам часть прибыли в виде дивидендов.

Рассматриваемые нами индексы это не учитывают. И показывают доходность только за счет роста котировок.

Сколько платят?

На текущий момент средняя дивидендная доходность акций, входящих в индекс ММВБ около 5%.

Американцы «балуют» своих акционеров 1,8%.

Процент очень сильно зависит от уровня цены на акции. Например, в моменты кризиса, когда котировки «на дне», можно легко наблюдать в 2-3 раза больше (как это было в начале 2000-х и 2008).

Можно ориентироваться в среднем на плюс 2-3% к общей ожидаемой доходности.

В итоге мы получаем 6-8% годовых. На длительных сроках инвестирования.

Дивидендная доходность российского рынка одна из самых высоких в мире

Рост ВВП и рынок акций. Последние годы номинальный ВВП России показывает замедление темпов роста. На показателе сказывается снижение инфляции и низкий уровень деловой активности после 2008 года. На фоне ослабления рубля в 2014 году и ускорения роста цен, рост номинального ВВП и прибыли ускорился в последующий год. Однако эта тенденция, скорее всего, окажется временной. Замедление будет происходить дальше.

ВВП России в текущих ценах, трлн руб.

Данные Thomson Reuters Datastream, ОЭСР

Данные Thomson Reuters Datastream

Доходность индекса акций MSCI России в рублях, 1999=100

Данные Thomson Reuters Datastream

Ожидаемый рост прибыли и дивидендная доходность. Исходя из выбранной модели тренда, номинальный ВВП России в следующие семь лет будет расти на уровне в 5,2%. В модели оценки доходности рынка акций рост номинального ВВП приблизительно равен ожидаемому приросту прибыли компаний.

ВВП России в текущих ценах, ожидания роста

Данные Thomson Reuters Datastream

Дивидендная доходность рынка акций России

Данные Thomson Reuters Datastream

Данные Thomson Reuters Datastream

Ожидаемая доходность рынка акций России. Доходность российского рынка акций складывается из ожидаемого темпа роста прибыли компаний (номинального ВВП) на уровне 5,2%, дивидендной доходности в 6%, а также 4,1% от эффекта возвращения индикатора Цена/Прибыль к целевому уровню в течение следующих 7 лет.

Вклад пользователей в среднегодовую доходность рынка акций России в следующие 7 лет

| Среднегодовой рогст прибыли | Дивидендная доходность | Изменение мультиплдикаторов Цена/Прибыль | Совокупная доходность |

| 5,20% | 6% | 4,10% | 15,3 |

Показатель совокупной ожидаемой доходности составляет 15,3% годовых, что входит в 40% его лучших исторических оценок и формирует рекомендацию Buy с увеличением доли рынка относительно стратегического распределения

Среднегодовая доходность акций России за последние 7 лет

Данные Datastream, расчеты «ДОХОДЪ»

Рекомендации по акциям России на основе модели Гринольда-Кронера

Крупнейшие ETF на рынок России

| Код | Название | Класс активов | Бенчмарк | Активы ($ млн) | Комиссия | Провайдер |

| RSX | VanEck Vectors Russia ETF | Акции компаний разной капитализации | MVIS RUSSIA Index | $1,540,91 | 0,67% | VanEck |

| ERUS | iShares MSCI Russia ETF | Акции компаний разной капитализации | MSCI Russia 25/50 Index | $543.95 | 0,59% | iShares (Blackrock) |

| FXRL | FinEx Russia RTS Eguitey UCITS ETF (USD) | Акции компаний разной капитализации | РТС Россия | $8.86 | 0,90% | FinEx Funds plc |

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Сколько нужно вложить в акции, чтобы жить на дивиденды: расчеты и советы

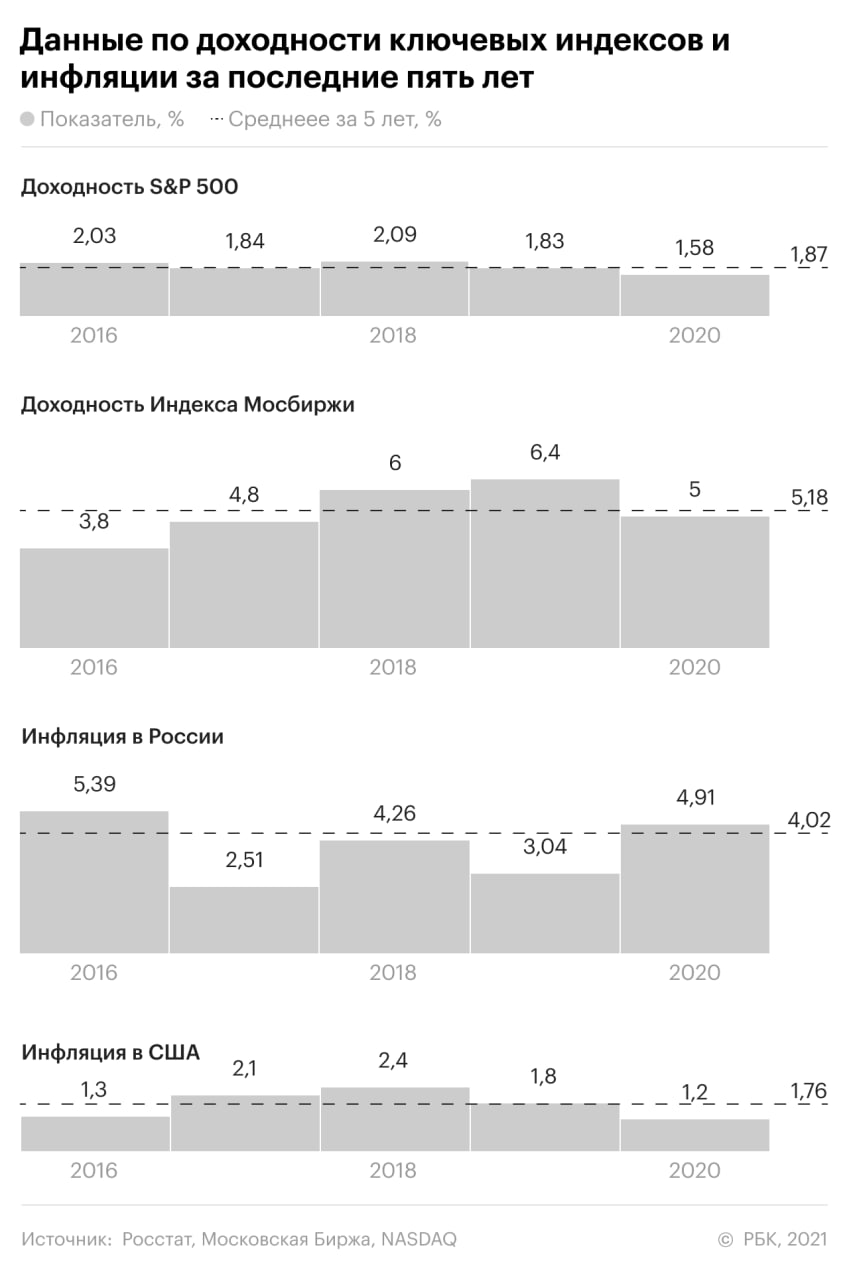

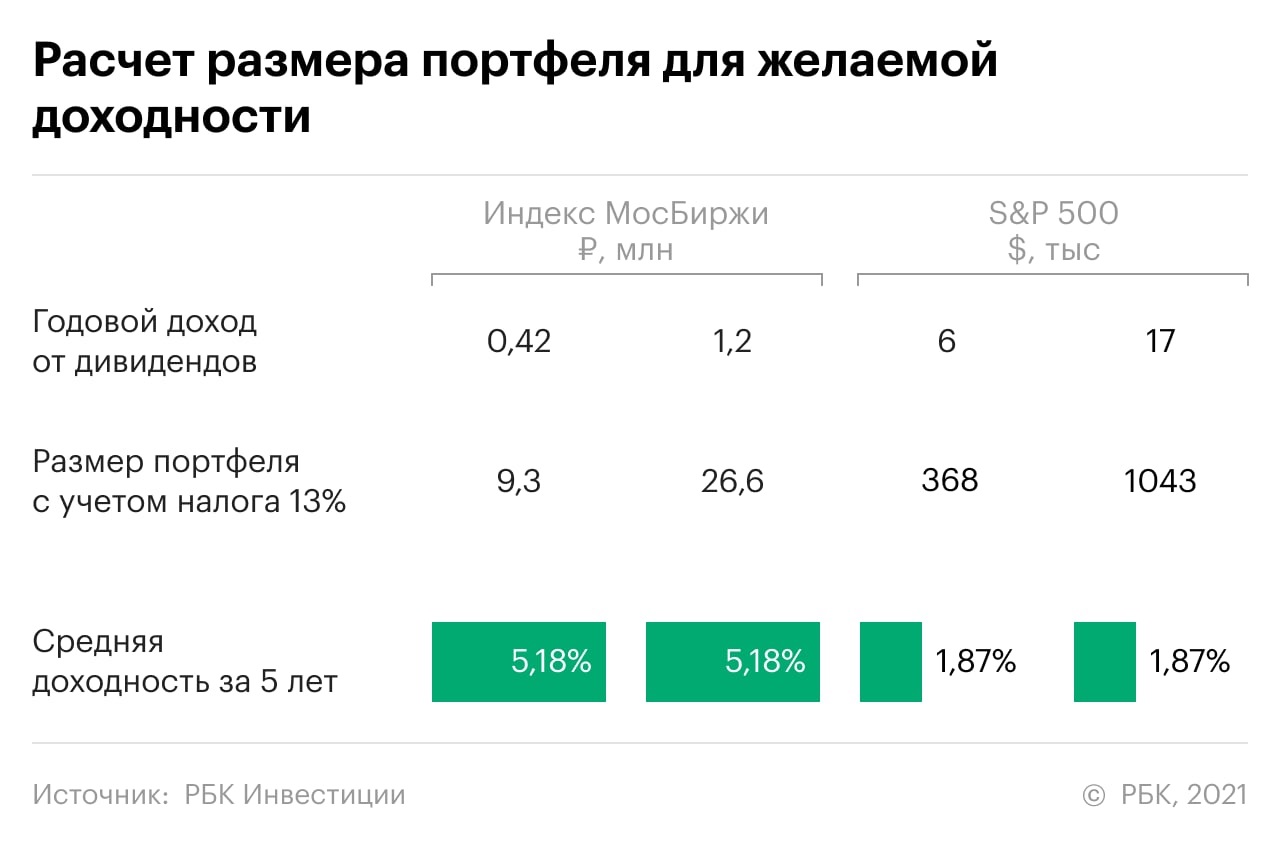

Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Однако большинство компаний выплачивают дивиденды не ежемесячно, а раз в квартал, полугодие или год. Поэтому в наших расчетах в качестве желаемого дивидендного дохода стоит годовое значение зарплаты: ₽420 тыс. и ₽1,2 млн.

Составление удачного дивидендного портфеля — задача нетривиальная, поэтому мы рассмотрели два базовых случая. В одном сценарии инвестор покупает акции, повторяющие индекс Мосбиржи, а во втором — индекс S&P500. Таким образом, мы выбираем ликвидные бумаги двух рынков, а также диверсифицируем портфель надежными акциями.

Прошлый год оказался для дивидендных компаний необычным — одни отказались от выплат, другие их повысили. Чтобы сгладить эффект, в расчетах используются средние показатели дивидендной доходности за пять лет.

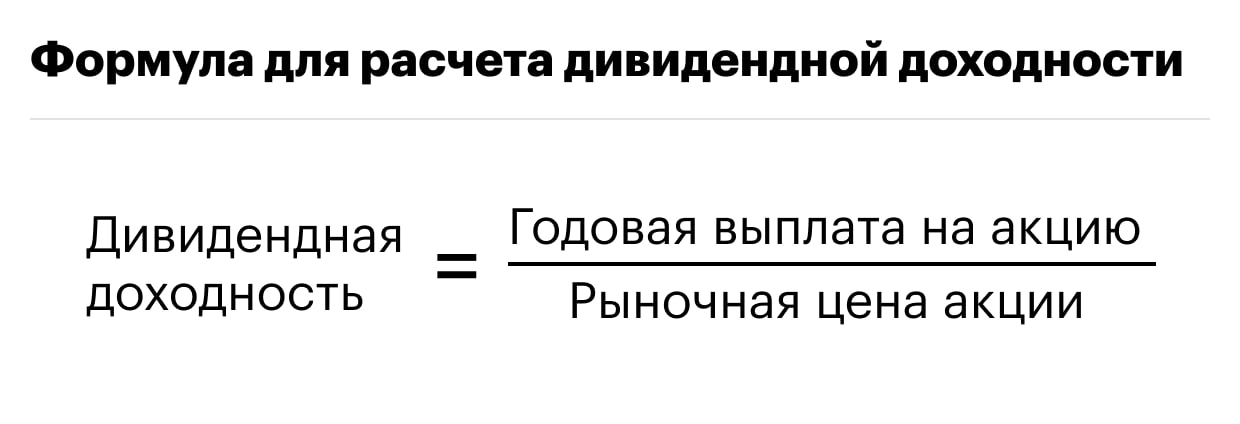

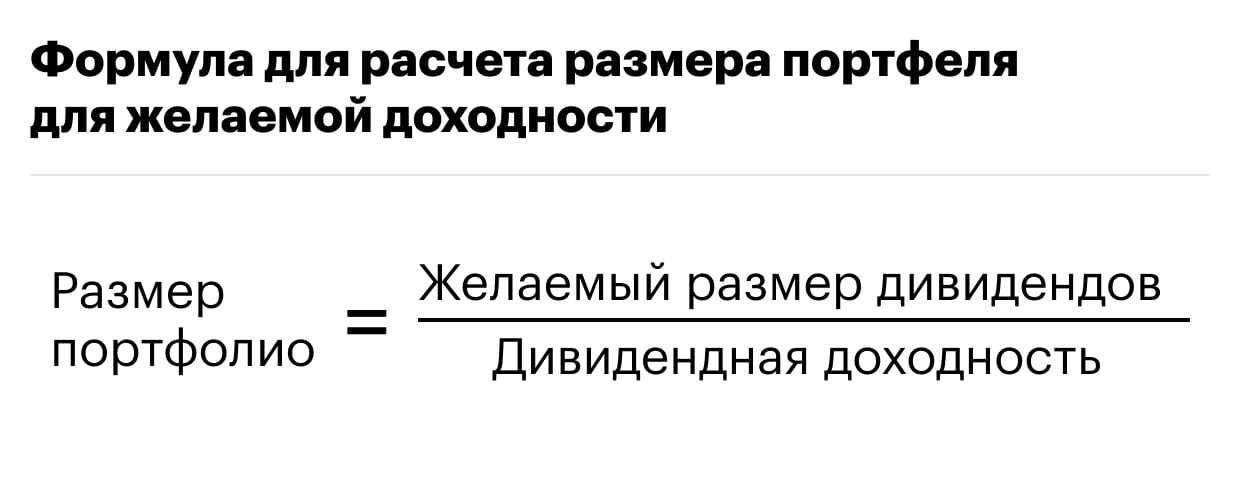

Зная дивидендную доходность акции или индекса и желаемую сумму выплаты, рассчитать размер портфеля — дело техники. Необходимо разделить целевой доход на дивидендную доходность в долях. Однако важно не забыть отнять налог в размере 13%, который необходимо платить на любой доход в России.

Что у нас получилось

Так как у индекса Мосбиржи и S&P500 более низкий дивидендный доход, чем у более рисковых инструментов, то и портфель должен быть больше. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн.

А что если инвестор хочет получать такой доход и далее?

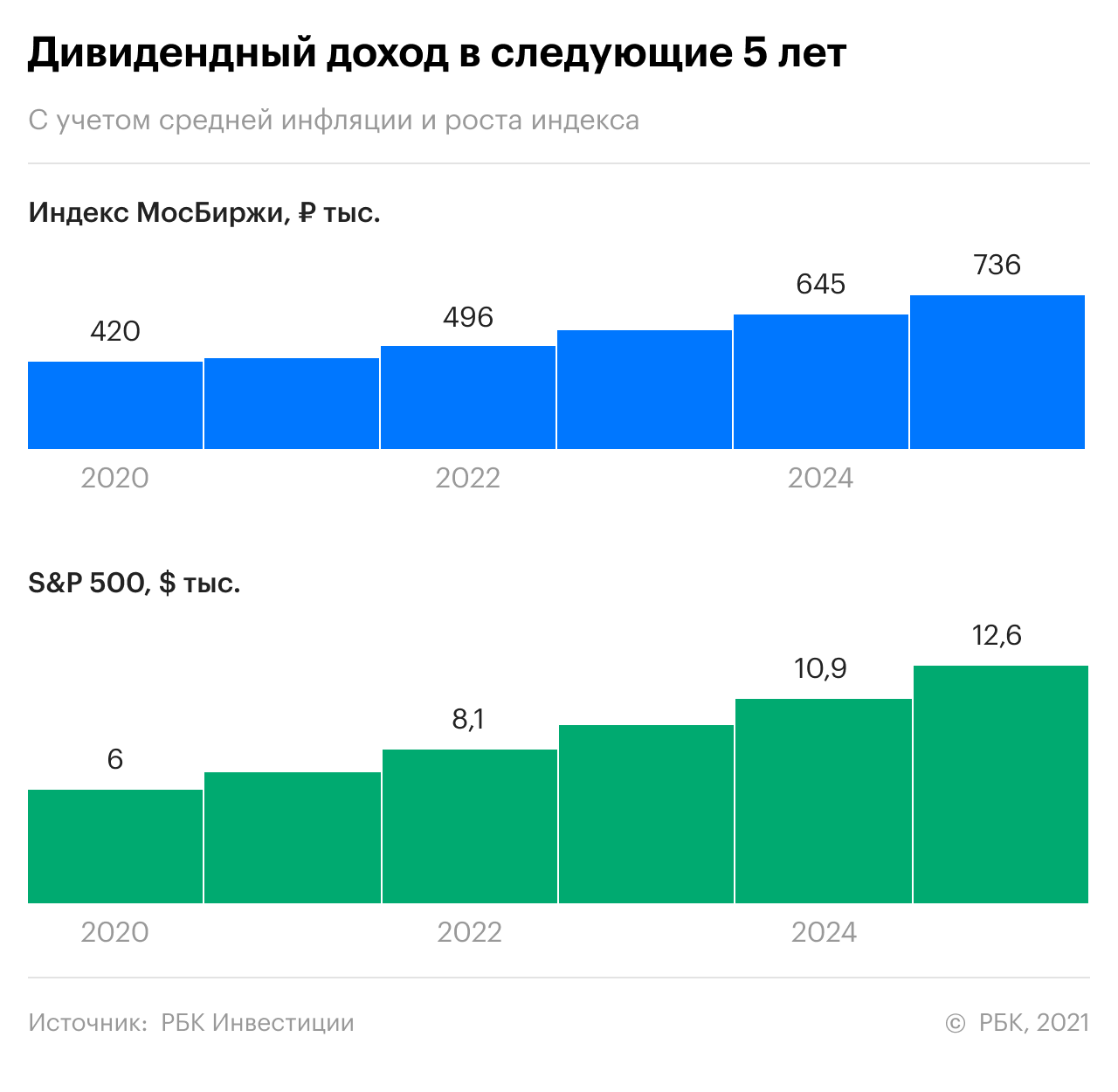

Если инвестор хочет «жить» на дивиденды, один раз получить 420 тыс. будет мало — этот доход должен сохраняться хотя бы в ближайшие пять лет.

В первую очередь помешать инвестору может инфляция. По данным Росстата, ее среднее значение за пять лет составило 4,02%. В США за этот же период деньги обесценивались на 1,76% в год.

При этом оба инструмента, которые были выбраны для расчетов, за последние пять лет в среднем росли: индекс Мосбиржи — на 14%, а S&P500 — на 15,86%. Однако в некоторые периоды они могли падать. Например, в 2017 году индекс Мосбиржи снижался на 5,5%, а в 2019 году рост составил 28,6%.

NB: В расчетах мы сознательно пренебрегли изменением курса валюты. Эту величину предсказать невозможно, а брать среднее значение непоказательно.

Из-за разнонаправленного действия инфляции и роста котировок портфель мог бы вырасти, как и доход инвестора. При этом не только номинально, но и в реальном выражении.

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что доход будет сохраняться не только первые пять, но и многие десятки лет, потому что российский рынок довольно консервативен. По словам аналитика, рынок акций в России — дивидендный по своей сути и фаворитов не менял практически с основания.

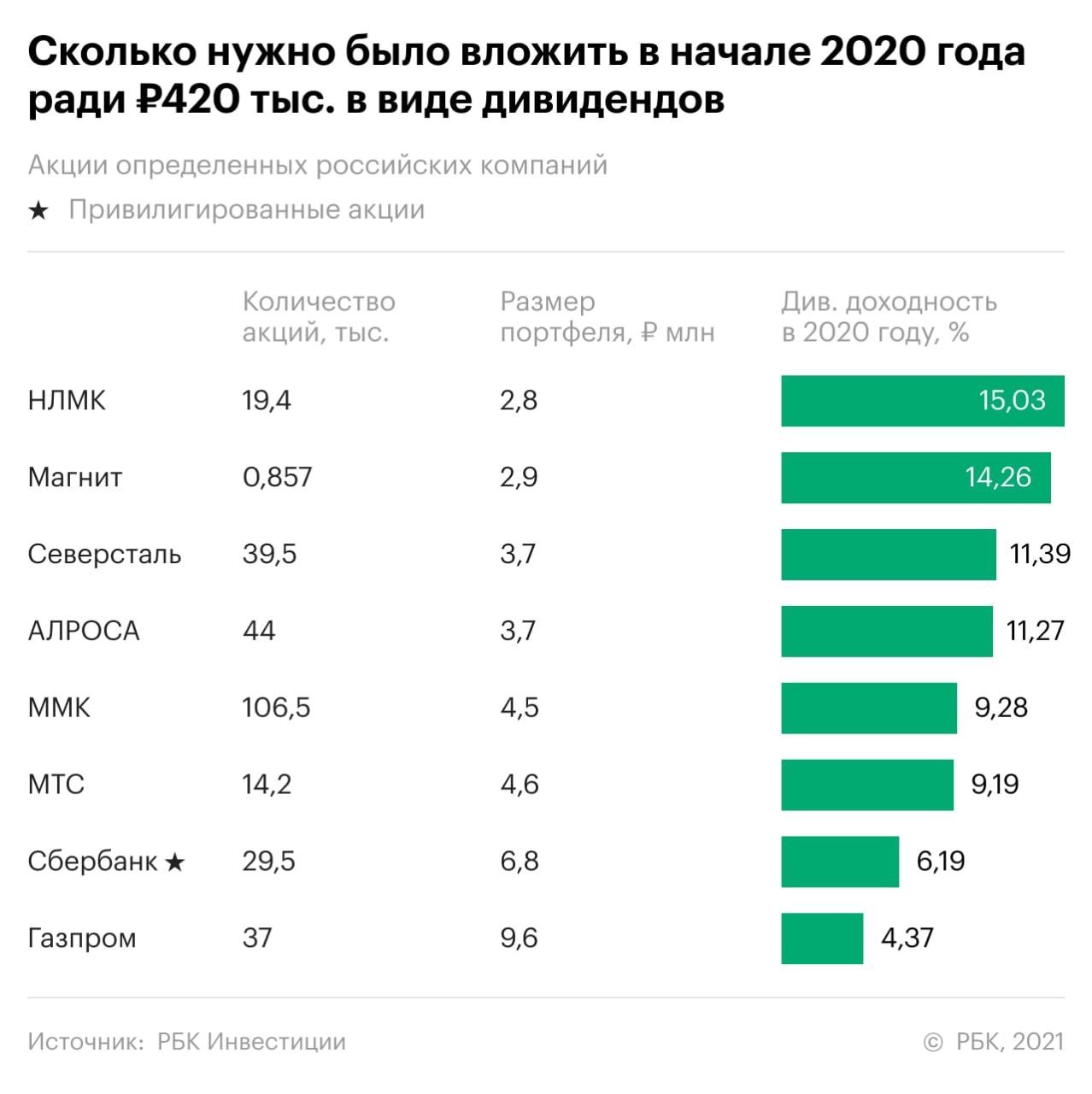

«В среднем дивиденды в России растут с той же скоростью, что и акции: на 15–20% в год. Этого с избытком хватит, чтобы обыграть инфляцию. То есть уже через пять лет при вложенной изначально сумме ₽7,5 млн доход с дивидендов будет не ₽35 тыс. в месяц, а как минимум ₽70 тыс.», — оценивает перспективы Емельянов.

Из каких бумаг можно было бы составить такой портфель

По мнению финансового консультанта Натальи Смирновой, в первую очередь стоит присмотреться к дивидендным аристократам, но доходность у таких компаний обычно низкая. Для выбора более перспективных акций эксперт сформулировала пять критериев:

«Это фактически стопроцентная гарантия, что ваши поступления будут неизменными и регулярными. Дивиденды в России предсказать нельзя, а в развитых странах они не так велики. Опытные зарубежные инвесторы понимают, что надеяться нужно на позитивное изменение курса акций, только так можно заработать сотни и тысячи процентов», — говорит эксперт.

Подводные камни жизни на дивиденды

Никаких препятствий для жизни на дивиденды с финансовой точки зрения эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов не видит. «Составить портфель из дивидендных акций на российском рынке не проблема. Но признаемся честно: нужна дисциплина, чтобы собрать нужную сумму для вложения и правильно ею распорядиться», — говорит аналитик.

Аналитик финансовой группы «Финам» Юлия Афанасьева предупреждает, что просто собрать портфель из акций и потом уже ничего не делать, получая дивиденды, не выйдет. «Российские компании, которые платят сейчас высокие дивиденды, очень нестабильны — курс их акций в году летает на 30–40%. При этом дивиденды сегодня есть, а завтра их нет», — говорит эксперт.

Афанасьева также предупреждает, что многие из российских компаний вынуждены платить огромные дивиденды, хотя погрязли в кредитах и в неподъемных инвестиционных программах. «Страшно представить, что будет с этими компаниями через пять — семь лет. А если поможет кризис, расплата придет раньше», — считает аналитик.

Как лучше распорядиться дивидендами

«Самый простой вариант — вложить всю сумму в индексный фонд с низкими комиссиями, например на РТС или S&P 500, и периодически выводить из него нужную сумму. В те дни и месяцы, когда вам удобно, а не когда компания решила вам заплатить дивиденд», — предлагает Емельянов.

Дивидендные отсечки — это большой драйвер на рынке, и если им правильно пользоваться, можно хорошо заработать на изменении курса акций, считает аналитик «Финам» Юлия Афанасьева. Может быть использована такая дивидендная стратегия, при которой инвестор отслеживает отчетность компании, прогнозирует ее прибыль и контролирует дивидендную политику. В хороший момент на рынке, но задолго до дивидендной отсечки он и покупает перспективные бумаги. В будущем эти акции могут надолго остаться в портфеле, а могут быть проданы в этом же году тем, кто мечтает о высоких дивидендах, с прибылью, в пять — десять раз превышающей эти дивиденды. Однако Афанасьева предупреждает, что реализовать такую стратегию могут только профессионалы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

10 российских акций с самыми высокими дивидендами в 2022

Российский рынок в 2022 г. вновь обещает стать одним из самых привлекательных в мире с точки зрения дивидендной доходности. Многие голубые фишки готовы предложить акционерам дивдоходность в районе 10% и выше.

Основной причиной сильного роста дивидендов стало увеличение прибыли компаний. Особенно это касается сырьевых историй и банков. Кроме того, из-за роста геополитической напряженности рынок в последние недели заметно скорректировался, из-за чего ожидаемая дивидендная доходность выросла.

Мы отобрали акции, которые могут выплатить самые солидные дивиденды в следующем году.

1. Мечел-ап (33–45% дивидендной доходности)

Привилегированные акции Мечела могут стать лидером российского рынка по дивидендной доходности в 2022 г. Компания является бенефициаром роста цен на сталь и уголь, позитивный эффект на прибыль компании также оказали валютные переоценки в связи с укреплением рубля.

Дивиденды по префам регламентированы уставом и составляют 20% от чистой прибыли по МСФО по итогам года. За 9 месяцев 2021 г. Мечел заработал 54,7 млрд руб. или 79,2 руб. на акцию (дивидендная доходность — 32,7%). В IV квартале результаты могут чуть ухудшиться относительно III из-за коррекции на рынках угля и стали, однако даже с учетом этого ожидается дальнейший рост прибыли, а совокупные дивиденды по итогам года могут оказаться в диапазоне 80–110 руб. Дивидендная доходность в таком случае достигнет 33–45%.

Стоит оговориться, что привилегированные акции Мечела интересны как ставка на крупные дивиденды в 2022 г., однако на более долгосрочном горизонте ожидания по акциям сдержанные. Сейчас нет уверенности, что крупные дивиденды сохранятся в будущем.

2. Распадская (17–25% дивидендной доходности)

Инвестиционный кейс Распадской заметно улучшился в 2021 г. Угольная компания приобрела Южкузбассуголь, тем самым использовав скопившиеся запасы кэша и нарастив операционные и финансовые показатели. Вскоре Распадская должна быть выделена из Евраза, что даст ей большую гибкость при принятии управленческих решений.

Кроме того, Распадская в 2021 г. качественно улучшила дивидендную политику — теперь компания будет направлять на дивиденды 100% от FCF при отношении чистый долг/EBITDA ниже 1,0х. По итогам 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 28 руб. на акцию, дивидендная доходность составляет 7,3%.

В целом в 2022 г. дивиденды Распадской ожидаются в диапазоне 65–195 руб. на акцию, дивидендная доходность 17–25%. Средне- и долгосрочные ожидания позитивные. В котировки акций Распадской сейчас не до конца заложены те позитивные изменения, которые произошли с компанией в последний год.

3. ММК (15–19% дивидендной доходности)

Среди черных металлургов российского рынка наибольшую дивидендную доходность могут предложить акции ММК. Компания исторически торгуется по более низкой рыночной оценке в сравнении с ближайшими конкурентами из-за меньшей степени обеспеченности сырьем. Однако этот же фактор в совокупности с исторически высокой доходностью свободного денежного потока позволяет ожидать большей дивдоходности.

По итогам 9 месяцев 2021 г. компания рекомендовала дивиденды в размере 2,66 руб. на акцию, дивидендная доходность 4,4% по текущим котировкам. В целом за 2022 г. выплаты могут составить около 9–11,5 руб. на бумагу.

4. ВТБ (15–18% дивидендной доходности)

ВТБ по итогам 2021 г. планирует более чем в 4 раза увеличить прибыль относительно прошлого года. Этому способствуют значительное снижение объемов резервирования относительно пиковых уровней 2020 г., а также разовый позитивный эффект на прибыль от продажи пакета акций Магнита. Ожидается, что план по прибыли банка в районе 300 млрд руб. в 2021 г. будет перевыполнен на «несколько десятков миллиардов рублей».

Топ менеджмент в течение 2021 г. не единожды подчеркивал стремление направить на дивиденды 50% от чистой прибыли по МСФО. При таком payout ratio и сохранении принципа равной дивидендной доходности по всем типам акций дивиденды ВТБ по итогам 2021 г. могут составить 0,0065–0,0081 руб. на бумагу. Дивидендная доходность 15–18%.

Учитывая рекордные ожидания по дивидендам и как следствие давление на капитал банка, предполагается, что выплата дивидендов будет разбита на транши в течение 2022 г.

5-6. Северсталь, НЛМК (14–18% дивидендной доходности)

В последние несколько лет черные металлурги стабильно удерживаются в топе российского рынка по дивидендной доходности. Их особенность — привязка дивидендов к свободному денежному потоку, благодаря чему выплаты не зависят от разовых неденежных статей.

В 2021 г. Северсталь и НЛМК стали бенефициарами роста цен на сталь в 2021 г. К концу года цены на продукцию скорректировались, однако остаются для металлургов комфортными и позволяют выплачивать крупные дивиденды. В 2022 г. дивидендная доходность по обеим компаниям может быть в районе 14–18%.

7. М.Видео (13–16% дивидендной доходности)

Акции М.Видео в 2021 г. выглядели довольно слабо. Во-первых, в целом спрос к ритейлу и защитным историям заметно ослаб на фоне ралли сырьевых рынков. Во-вторых, финансовые результаты компании не росли также сильно, как в 2020 г. из-за эффекта высокой базы — в прошлом году спрос на технику и электронику сильно вырос под угрозой локдаунов.

Из-за невыразительной динамики акций дивидендная доходность выросла. Дивиденды М.Видео в 2022 г. ожидаются в диапазоне 70–85 руб. на акцию, дивдоходность 13–16%. Средне- и долгосрочные ожидания по акциям М.Видео умеренно позитивные. Высокая дивидендная доходность не является разовым моментом, хотя и не исключено небольшое снижение размера выплат в будущем.

8. Газпром (13–16% дивидендной доходности)

Дивиденды по акциям Газпрома в 2022 г. ожидаются в диапазоне 40–50 руб. на акцию. Компания в этом году стала бенефициаром сильного роста цен на газ в Европе. Спрос на голубое топливо поддерживался ралли на сырьевых рынках, восстановлением мировой экономики после острой фазы пандемии и трендом на декарбонизацию.

9. Норникель (12–15% дивидендной доходности)

В 2021 г. в СМИ часто появлялись сообщения о спорах между акционерами Норникеля по дивидендному вопросу. Глава компании и крупнейший акционер Владимир Потанин предлагал сократить выплаты из-за ожидаемого сильного роста инвестиционной программы в ближайшие годы. Контролирующий блокирующий пакет акций Норникеля РУСАЛ выступал против данной инициативы.

В итоге за 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 1523,17 руб. на акцию, дивидендная доходность по текущим котировкам составляет 7,3%. Рекомендация соответствовала верхней границе наших ожиданий и предполагает, что компания продолжает платить дивиденды в соответствии с установленной акционерным соглашением формулой.

По выплатам за 2021 г. акционерное соглашение продолжит действовать, дивиденды могут составить еще около 1080–1680 руб. на акцию. Таким образом, совокупные дивиденды Норникеля, выплачиваемые в 2022 г. ожидаются около 2600–3200 руб. на акцию.

Дальнейшие дивиденды Норникеля будут под вопросом из-за завершения действия акционерного соглашения.

10. Юнипро (11,6% дивидендной доходности)

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию как и по итогам 2021 г. Увеличение дивидендов относительно 2020 г. связано с запуском энергоблока №3 Березовской ГРЭС. Благодаря этому компания начала получать повышенные платежи по ДПМ и улучшила финансовые результаты. Чистая прибыль по итогам 9 месяцев 2021 г. выросла на 24% г/г.

Повышенные платежи по ДПМ за энергоблок №3 будут поступать до 2024 г. Затем не исключено сокращение дивидендов.

Кто еще

Помимо обозначенных топ-10 бумаг высокую дивидендную доходность могут предложить: Россети Ленэнерго-ап, Русагро, ОГК-2, АЛРОСА, ФосАгро, ТГК-1, МТС, Детский мир, Сбербанк-ап, Газпром нефть, Магнит, Лукойл, Сургутнефтегаз-ап.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Прогнозы и комментарии. Теперь все то же самое, но наоборот

Сбербанк. Цена отработала сигналы бычьей дивергенции

Премаркет. Рациональное поведение

Старт дня. Продают банки, нефть и газ

Заседание Банка России. Прогнозы

Rivian. Публичный квартальный отчет — первый и провальный

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.