Историческая доходность акций и облигаций

Автор: Алексей Мартынов · Опубликовано 29.10.2014 · Обновлено 21.01.2019

Какую доходность давали акции в прошлом? Доходность акций в разных странах и в разных периодах отличалась.

К примеру, доходность акций США, Великобритании и Германии в 19 веке были 5,89, 4,69 и 6,92 процента соответственно. Во второй половине 20-го века доходность акций увеличилась до 12%, причем больший вклад в общую доходность стал приносить доход от роста курсовой стоимости. Связано это с возросшей популярностью акций и фондового рынка среди населения, развитием и индустриализацией экономики в 20-м веке.

Историческая доходность акций США, Великобритании, Германии

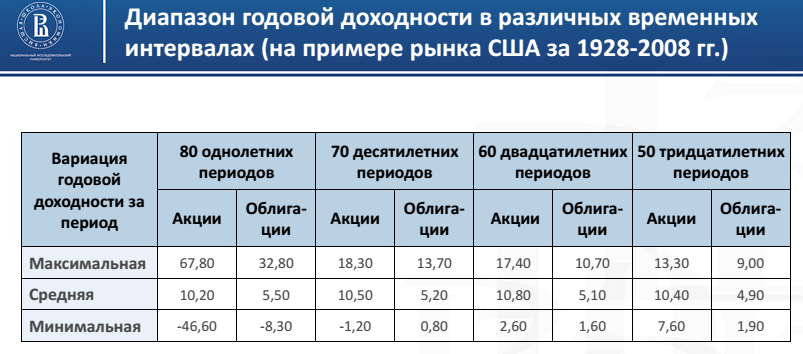

Потенциальная доходность акций зависит от срока инвестирования. Максимум доходности, который можно было получить за год по акциям США составил 67,8%. Максимальный убыток за год мог составить 46,6%. Если инвестировать в акции на 10 лет, то максимальная доходность уже меньше 18,3%, максимальный убыток 1.2%, на сроке инвестирования 30 лет максимальная доходность 13,3%, а убыточных периодов вовсе нет.

Годовая доходность акций США

Как можно заметить, чем больше был срок инвестирования, тем больше максимальная доходность акций стремилась к средней доходности, которая равна чуть больше 10%. Начиная с 20-ти летнего срока инвестирования не было ни одного убыточного периода по акциям. То есть чем дольше срок инвестирования в акции, тем больше вероятность закончить в плюсе. И чем меньше срок инвестирования, тем более непредсказуемой может быть ваша доходность.

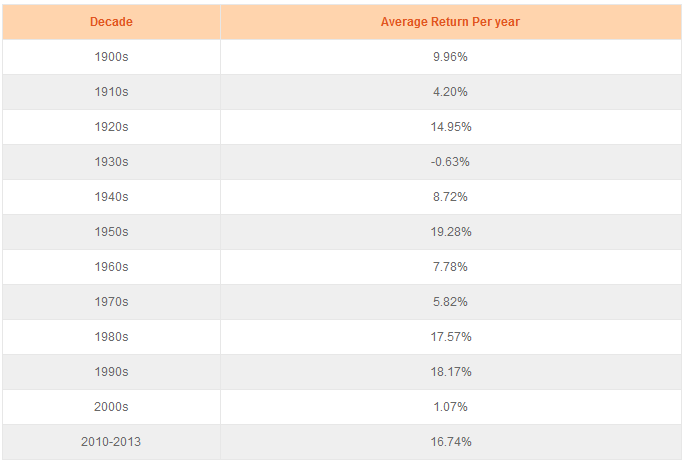

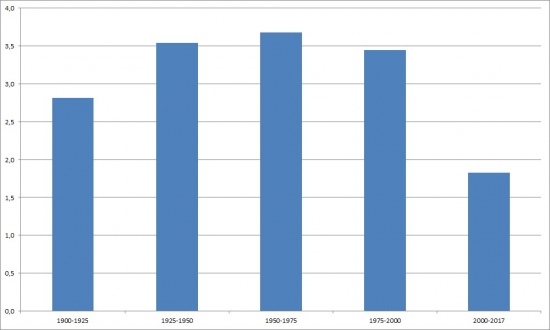

Если поделить время на десятилетия, то доходности на американском рынке акций были такие:

Доходность американских акций по десятилетиям

Самое удачное время для инвестиций в акции пришлось на 50-е, 80-е и 90-е годы.

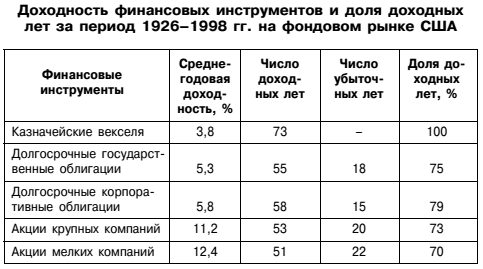

Доходность акций отличается по капитализации компаний. Например, чем меньше компания, тем больше у нее потенциал развития, а значит больше потенциал роста ее акций.

Доходность акций компаний разной капитализации

Среднегодовая доходность акций компаний малой капитализации была больше доходности по акциям крупных компаний. С другой стороны, число доходных лет было меньше.

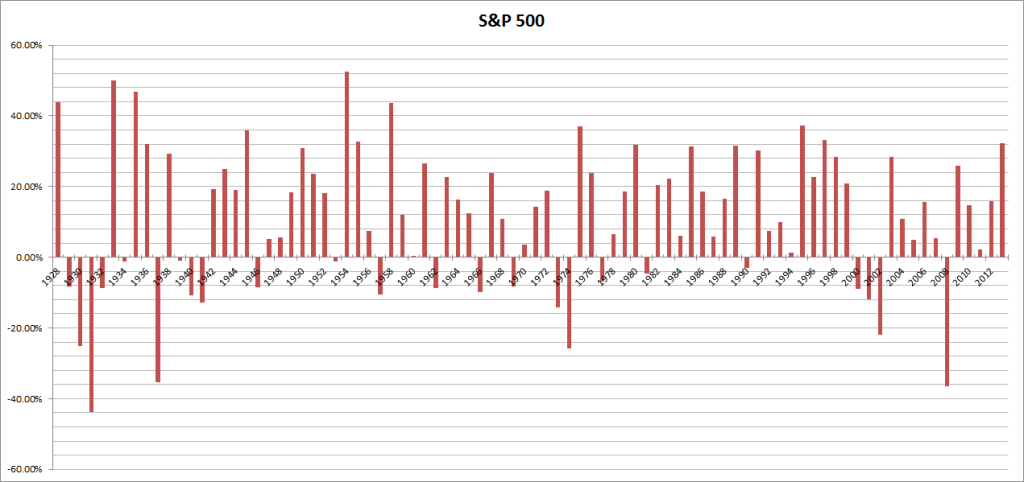

Доходность индекса S&P 500 по годам

Средняя арифметическая и средняя геометрическая доходность по индексу S&P 500 с 1928 по 2013 год составила 11,5 и 9,55 процентов. Доходности краткосрочных и долгосрочных государственных облигаций были заметно меньше.

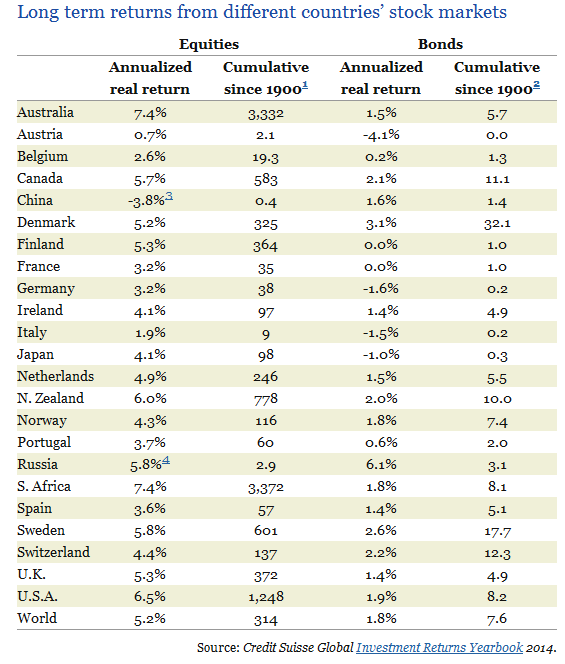

Доходность акций разных стран мира

Что касается других стран, то самыми доходными рынками акций в 20-м веке были Австралия и Южная Африка. Их реальная (за вычетом инфляции) среднегодовая доходность составила 7,4%. Отмечу, что самые доходные страны те, на территории которых не происходило масштабных военных действий в 20-м веке. Другим странам не так повезло, например фондовый рынок России исчез после революции 1917 года и возродился только в 90-х годах, а европейские страны затронула первая и вторая мировая война.

Доходность акций в различных странах мира с 1900 г. (Россия с 1995 года, Китай с 1993)

Акции Великобритании в среднем в год росли на 5,3%, а США на 6,5%. Вроде разница не такая уж и большая. Но британец за 114 лет приумножил свой капитал в 372 раза, а американец в 1248 раз! Вот что делает сложный процент на длительных промежутках времени. Даже небольшая разница по доходности в процентах приводит к колоссальной разнице в реальных доходах. Как жаль, что шансов дожить до 114 лет так мало.

Но эти данные говорят всего лишь об исторической доходности, это еще не означает, что надо бежать вкладывать деньги в акции Австралии или Южной Африки. Может быть в следующее столетие лидерами по доходности будут совсем другие рынки.

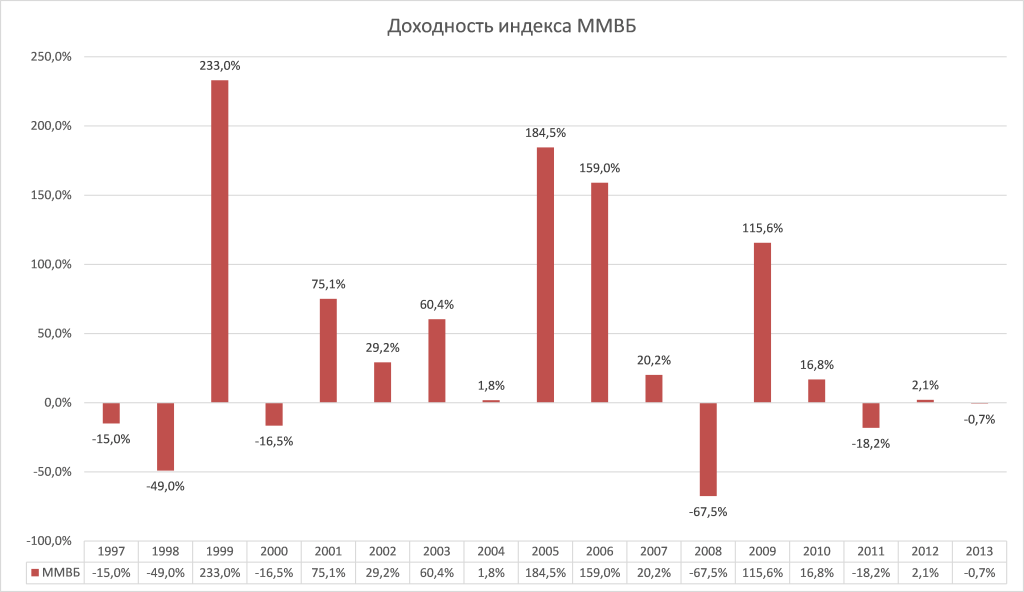

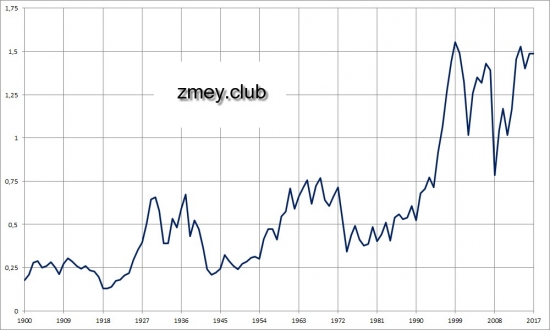

Доходность российских акций.

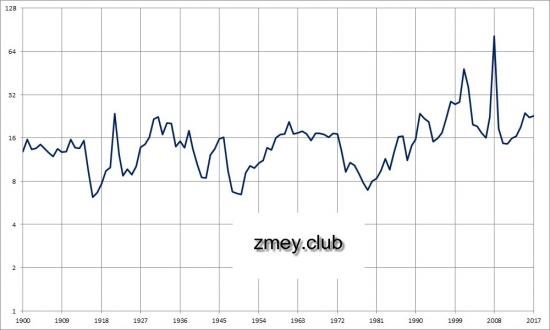

История российского индекса ММВБ пока что насчитывает всего 17 лет, но успела уже пережить два кризиса. Его историческая годовая доходность колебалась от — 67% до 233%. Средняя годовая доходность за весь период составила 16,6%.

Доходность индекса ММВБ по годам

«Всегда покупайте S&P 500». Главный совет от топ-инвесторов США

Каждый инвестор хоть раз слышал про индекс S&P 500. Его часто называют «индексом широкого рынка», потому что в него входит 500 компаний из самых разных секторов экономики США. В S&P 500 есть как дорогие, так и дешевые акции. Благодаря этому индекс лучше других отражает ситуацию на бирже США, так что его даже называют барометром американской экономики.

Индекс включает в себя 11 секторов, при этом наибольшую долю занимает IT — 27,8% (на 30 июля). IT-сектор далеко опережает второе и третье места — здравоохранение (13,4%) и потребительские товары вторичной необходимости (12,1%). На топ-10 компаний приходится 27,6% — среди них в основном техногиганты: Apple, Microsoft, Amazon, Facebook, Alphabet (класс A и C), Tesla, Berkshire Hathaway, Nvidia, JP Morgan.

S&P 500 — основной бенчмарк для большинства инвестфондов. Среднегодовая доходность S&P 500 за последние десять лет составляет примерно 13,6%. Может показаться, что это немного, однако мало кто способен повторить или даже опередить такую динамику. За последние десять лет 82% управляющих фондами не смогли достичь доходности эталонного индекса, а в течение 15 лет это не удалось 87% менеджеров.

Но, конечно же, рост не может быть бесконечным. Со времен Второй мировой войны падения индекса S&P 500 от 5% до 9,99% происходили в среднем каждые 15 месяцев, согласно данным исследовательской компании CFRA. Коррекции от 10% до 19,99% происходят примерно каждые три года, а обвалы на более чем 20% случаются примерно каждые шесть лет.

Аналитики инвестбанка Goldman Sachs ожидают, что к концу года S&P 500 достигнет уровня в 4700 пунктов. Эксперты отмечают, что «сочетание более высокой, чем ожидалось, прибыли компаний S&P 500 и более низких, чем ожидалось, процентных ставок» будет поддерживать рост акций.

Эксперты инвестиционной компании BTIG указывают, что в случае достижения 4500 пунктов в индексе S&P 500 начнется «эпичное эмоциональное» ралли. Оно могло бы привести к росту рынка на 5% и более в течение последующей недели или двух.

Однако не все инвестдома так оптимистичны. В Moody’s и Morgan Stanley предупредили инвесторов о рисках коррекции S&P 500 на 15–20%. В качестве триггеров аналитики назвали возможное ужесточение денежно-кредитной политики от ФРС и завышенные мультипликаторы по акциям.

Даже легенды Уолл-стрит, которые сами неоднократно обыгрывали по доходности индекс S&P 500, советуют частным инвесторам отказаться от стратегии stock-picking (самостоятельного отбора акций. — «РБК Инвестиции») и покупать «весь рынок», то есть акции фондов, отражающих динамику S&P 500.

Бенджамин Грэм, отец стоимостного инвестирования, учитель Баффета: «Вы должны получить независимую выборку ведущих компаний, в которую войдут как некоторые компании, акции которых продаются с очень высокими мультипликаторами, так и менее популярные и менее дорогие бумаги. Проще всего это можно сделать, купив пассивные индексы, такие как S&P 500 или Dow Jones Industrial Average».

Уоррен Баффет, основной владелец Berkshire Hathaway: «Постоянно покупайте индексный фонд S&P 500. Я думаю, что это то, что имеет смысл практически всегда. Большинство инвесторов скорее выиграет, просто купив индекс S&P 500 на долгосрочную перспективу, а не отбирая акции самостоятельно, даже если это акции Berkshire Hathaway. Средний человек не способен самостоятельно отбирать акции».

Джон Богл, основатель семейства фондов Vanguard: «Если вы держите рынок акций, вы будете расти вместе с Америкой. Умное инвестирование основано на здравом смысле. Владение диверсифицированным портфелем акций в долгосрочном периоде — игра для победителей. Попытка обыграть фондовый рынок — игра с нулевой суммой (для каждого победителя должен быть проигравший), и после вычета издержек на инвестирование она становится игрой для проигравших». Именно поэтому он рекомендовал инвестировать в недорогие индексные фонды, которые широко диверсифицированы, держат много акций и работают с минимальными затратами.

Рэй Далио, основатель хедж-фонда Bridgewater Associates. Легендарный инвестор создал концепцию «всепогодного портфеля», который должен расти в любой экономической фазе. Такой результат возможен благодарю следующему распределению активов:

Российские инвесторы могут вложиться в индекс путем покупки биржевых ПИФов на Московской бирже, таких как:

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Какова доходность рынка акций США?

Американский рынок акций оказался одним из лучших по доходности в 2019 году: индекс MSCI USA прибавил 16,7%, обновив в апреле исторический максимум. Улучшению настроений инвесторов способствовало изменение денежной политики ФРС США.

В 2018 году банковский регулятор четырежды повышал ключевую ставку, увеличив ее с 1,5% до 2,5%, что привело к росту стоимости индекса доллара и стало одной из причин коррекции на рынке акций на 13,6% в 4 квартале 2019 года.

ОБРАТИТЕ ВНИМАНИЕ

Революция на фондовом рынке — трейдинг без комиссии за сделки на Московской бирже (0% от оборота).

Изменение взглядов ФРС в краткосрочной перспективе может благоприятно повлиять на рост акций в США, однако в целом экономика находится выше потенциального уровня, что характерно для поздней стадии делового цикла. Это снижает долгосрочную доходность акций.

Несмотря на позитивные результаты экономики, большинство аналитиков ожидает замедления роста ВВП США. Например, МВФ ждет снижения показателя в 2019 году до 2,3%, 2020 году до 1,6%.

Источник: данные Thomson Reuters Datastream, Доходъ

Оценка по индикатору Р/Е. По нашей оценке, экономика США находится в поздней стадии делового цикла. Уровень ВВП США выше своего потенциального уровня, что означает дальнейшее замедление роста. Исходя из выбранной модели, среднегодовой рост реального ВВП в следующие 7 лет составит 1,5%. Наш прогноз ожидаемой инфляции также составляет 1,5%, что ниже ожиданий МВФ. Таким образом, среднегодовой рост номинального ВВП в ближайшие 7 лет составит 3%, что ниже среднего исторического значения в 4%. Прогноз означает более медленный рост прибыли, снижая ожидаемую доходность рынка по сравнению со средним историческим уровнем.

Текущая стадия делового цикла США, экономика с нормальной инфляцией

Коррекция фондового рынка США и рост прибыли в конце прошлого года привели к снижению индикатора Цена/Прибыль компаний до 20, что оказалось близко к исторически средним значениям за последние 10 лет. Восстановление стоимости в первой половине 2019 года вновь вернуло перекупленность акций, индикатор Цена/Прибыль оказался на уровне 21,5.

Индикатор Р/Е для рынка акций США

Источник: данные Thomson Reuters Data stream, Доходъ

Дивиденды. Дивидендная доходность американского рынка акций находится вблизи исторических средних значений и составляет около 1,9%. Дивидендная доходность является частью ожидаемой доходности рынка.

Мы полагаем, что среднегодовой рост прибыли американских компаний в ближайшие 7 лет составит 3,0%. Изменение мультипликатора Цена/Прибыль сократит среднегодовую доходность на 1,4%. В совокупности с дивидендной доходностью, которая увеличит совокупный показатель на 1,9%, это формирует ожидаемую доходность американского рынка акций в следующие 7 лет на уровне 3,6%. Это ниже средних исторических доходностей рынка акций, поэтому модель формирует рекомендацию Sell по рынку акций США или держать долю в портфеле ниже стратегической.

Дивидендная доходность рынка акций США

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

О реальной доходности рынка США

Большинство исследований доходности вложений в акции так или иначе посвящены расчётам среднего значения этой величины за довольно длительный промежуток времени, однако это, по большому счёту, лишь теория. Действительно, на протяжении XX века инвесторы в акции США и ряда других государств получали за риск достойное вознаграждение, но это отнюдь не означает что они получают его сейчас и продолжат получать в будущем. Этот вопрос нуждается в дополнительном разъяснении.

Забудем на время, что относительно прибыли, ВВП или денежной массы акции могут стоить дорого или дёшево, и сосредоточимся только на их реальной доходности, которую мы изначально разделим на две части — это доходность, которая извлекается из капитала компаний (то есть, дивиденды), и доходность, которая в нём остаётся (то есть, результаты роста компаний и результаты изменения количества акций вследствие обратного выкупа или дополнительных эмиссий). Формула доходности:

где R — общая доходность в процентах, D — дивиденды в процентах,

R(G) — функция от изменения количества капитала (тоже в процентах).

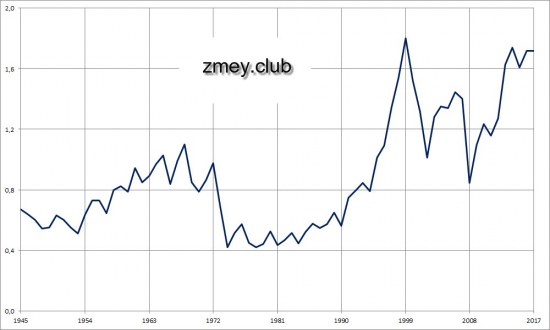

Сделаем отступление и обратимся к исследованиям Томаса Пикетти. Он утверждает, что на протяжении столетий стоимость всего имущества относительно ВВП в основных экономиках мира колеблется вокруг определённого уровня. Этот принцип можно распространить и на отдельные виды имущества; в данном случае на оценку стоимости всех корпораций, включая и неторгуемые. По рынку США подобная оценка представлена в форме Z1, а её отношение к ВВП известно как индикатор Баффета* (рисунок 1).

Рисунок 1 — стоимость корпораций США к ВВП.

Обратите внимание, что фондовый индекс, в данном случае S&P, на истории заметно проигрывает ВВП, тогда как другой базовый индикатор, рыночная капитализация, заметно выигрывает (рисунки 2-3). Всё это нисколько не удивительно, ведь индекс это чистая абстракция, а капитализация скорее показатель публичности бизнеса. Индикатор Баффета единственный имеет физический смысл — это нормированная стоимость акций, очищенная от всех посторонних факторов, включая и рост экономики.

Рисунок 2 — отношение индекса S&P500 к ВВП США.

Рисунок 3 — отношение капитализация рынка США к ВВП.

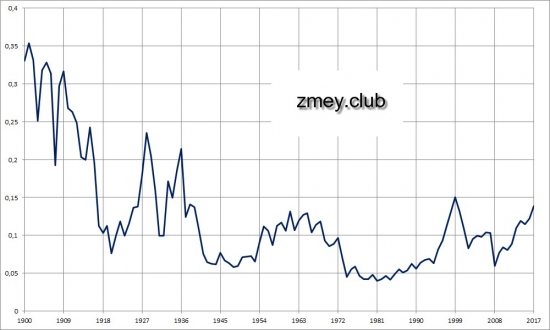

Рассмотрим отношение стоимости корпораций и индекса S&P (рисунок 4). После очистки от колебаний, неизбежно возникающих при сравнении родственных, но всё-таки очень разных рядов, мы обнаружим, что данное отношение устойчиво возрастает, причём скорость роста за последние 30-40 лет в среднем равна 1% — именно столько индекс теряет относительно ВВП. Аналогичные результаты можно получить и при сравнении чистой прибыли всех корпораций и компаний из индекса.

Рисунок 4 — отношение стоимости всех корпораций США к индексу S&P.

Красная линия — приближение по методу наименьших квадратов.

Обоснование этого явления очень простое — корпорации не растут пропорционально — они рождаются и умирают. Основной рост приходится на стартапы и небольшие компании, акции которых не входят ни в один индекс или вообще не торгуются на биржевом рынке. Получается, что лишь избранные инвесторы имеют возможность обогнать нормированный индикатор, все остальные по определению инвестируют в компании-лидеры и теряют позиции вместе с ними. Это чистая математика и ничего больше.

Отмечу, что негативный результат в минус 1% получается несмотря на обратный выкуп, который часто применяют компании, достигшие потолка своего развития. В последние 10 лет обратный выкуп принял поистине впечатляющие масштабы, однако этого, если судить по рисункам 4 и 5, всё равно не хватает, чтобы тенденции обратились вспять. Да, на графиках имеется небольшое снижение, но оно не выходит за рамки колебаний, тем более что на истории просадки всегда случались на пике рынка.

Рисунок 5 — отношение капитализации рынка США и индекса S&P.

Красная линия — приближение по методу наименьших квадратов.

Прояснить ситуацию поможет график отношения капитализации и индекса S&P (рисунок 5) — здесь уже видно, что тенденция всё-таки изменилась. Предположим, что начиная с 1980-го года доля публичных компаний оставалась стабильной, и тогда мы сразу получим ответ — ранее 2000-го года потери индекса в среднем составляли 1,5%, однако сейчас он уже ничего не проигрывает. В практических целях будем считать, что описанные потери полностью прекратились в 2008-ом году.

Теперь обратимся к оценке средних потерь на протяжении всего XX века. По данным авторов «Триумфа оптимистов», среднегодовая геометрическая доходность вложений в акции США за это время составила 6,7% в реальном исчислении. Эта доходность слишком большая, чтобы сильно зависеть от котировок в начальной и конечной точке, а посему результаты столетия, рассчитанные по формуле R, должны быть равны результатам из книги. Получается, что средние годовые потери составляют 1,2%.

Отмечу, что гипотеза постоянного среднего уровня по индикатору Баффета требует выполнения целого ряда условий. Это очистка данных от перекрёстного владения, нулевые в течение всей истории чистые активы и обязательства корпораций относительно прочих секторов экономики и нулевые, также за всю историю, чистые объёмы прямых иностранных инвестиций — и если первое в рамках Z1 выполняется по умолчанию, то второе и третье являются допущениями, пусть и не лишёнными оснований.

Рисунок 6 — средний рост реального ВВП США по годам.

Если так, то искомую величину R(G) можно сразу определить как разницу между ростом реального ВВП и средним значением потерь индекса. Это очевидная формула, однако с ней возникает одна маленькая проблема — ежегодная динамика ВВП весьма нестабильна; в годы кризисов она периодически заходит в глубокий минус, утаскивая за собой и значение R, а это принципиальное противоречие всей концепции реальной доходности, в рамках которой риски по определению выводятся за её пределы.

Впрочем, проблема решается если вместо текущей (измеренной) оценки роста использовать её среднее многолетнее (расчётное) значение. Как показывает история, реальный ВВП в конечном итоге всё равно возвращается на свою единственную траекторию, так что средние многолетние темпы роста не зависят от результатов в настоящем или прошлом году. Обратите внимание на рисунок 6 — по нему не заметно ни провала Великой Депрессии, ни тем более замедления роста в эпоху Стагфляции.

Рисунок 7 — оценка реальной доходности индекса S&P.

Красная линия — скользящее среднее за 10 лет.

Рисунок 8 — соотношение цена-прибыль для индекса S&P.

График реальной доходности рынка США показан на рисунке 7 и он выгодно отличается от привычного нам графика соотношения цена-прибыль (рисунок 8). Во-первых, он куда менее волатилен, особенно в последние 20 лет, что позволяет выполнять исторические сравнения с меньшими усилиями. Во-вторых, он вовлекает в оборот такое понятие, как эффективность инвестиций, что невозможно при учёте одной только прибыли. В конечном итоге реальная доходность это именно то, что достаётся инвестору.

Посмотрите, как менялась эта величина на истории. Высокие результаты остались далеко в прошлом; в последние 25 лет реальная доходность не превышает 4%, а по состоянию на 2017-ый год (в силу роста котировок акций) она и вовсе упала почти до 3%. И это не считая налогов, которые платит инвестор, а также возможных манипуляций с дефлятором, которые завышают рост ВВП именно сейчас. Если так, то разумный инвестор может покупать акции США только при отсутствии достойной альтернативы.

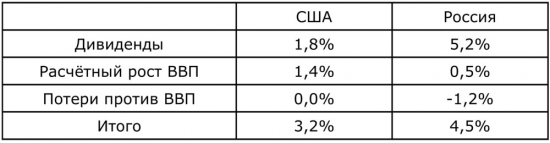

Таблица 1 — сравнение реальной доходности в США и России.

Последний момент это сравнение рынков США и России (таблица 1). Реальный расчётный рост ВВП для нашей страны получен как среднее значение за 10 лет исходя из паритета покупательной способности, явление обратного выкупа признано ничтожно малым, а потери индекса относительно ВВП взяты как в истории рынка США. В результате получаем реальную доходность 4,5%. Это справедливо относительно текущей доходности индекса S&P, но одновременно слишком мало по историческим меркам.

Примечание: индикатор Баффета в классическом варианте использует стоимость только нефинансовых корпораций. В моих расчётах учтены и финансовые, поскольку они представлены в индексах.

gregbar

gregbar

gregbar

gregbar В предыдущем посте я давал ссылку на такую диаграмму

Как видим, индекс рынка S&P 500 на двадцатилетнем интервале 1998-2018 гг. дал доходность 5,6% годовых.

Во-первых, эти аналитики (дай бог им здоровья) часто пишут, как написано здесь, Annualized Return, но не пишут с учётом выплачиваемых дивидендов (Total Annualized Return), либо они расчитали просто рост цены, не обратив внимания на дивиденды. В данном случае, видимо, второе. А это неправильно. Они же сравнивают, например, с облигациями, где явно учитываются купонные выплаты.

В-третьх, всё равно не понятно, почему же такая большая разница? Вот и многие аналитики утверждают, что в последнее время темпы роста рынка долевых бумаг (акций) снизились. И говорят о 5-7% годовых, которые рынок, якобы, даёт в последнее время. Очень похоже, что они опираются на исследования, подобные диаграмме вверху. Как же обстоят дела на самом деле?

Давайте, прежде всего, будем рассматривать TR (Total Return). Просто потому, что это правильно. Нельзя сбрасывать со счётов дивиденды, поскольку это часть дохода инвестора. Затем, будем рассматривать номинальную доходность. Кто хочет пересчитать в реальную, должен вычесть процент инфляции. Таблицы S&P 500 Total Return есть в интернете. Поэтому вы всегда можете проверить меня. Вот, что у меня получилось, когда я рассматривал разные периоды времени от 20 до 70 лет, заканчивающиеся в начале 2020 года.

2. Для того, чтобы надеятся на получение дохода от вложений в индекс акций на уровне средних значений в 10-10,5% годовых номинально, инвестору надо настроится на период инвестирования в 30 лет и более. На более коротких временных интервалах может получится очень по-разному. Велика роль случайности.

3. Есть ли какой-то выход для инвестора, который имеет в своём распоряжении только 20 лет инвестиций и при этом не хочет подвергать себя риску попасть на «плохую двадцатилетку»? Есть. Давно известный. Инвестировать ежегодно. Если в эту же самую «неудачную двадцатилетку» с 2000 по 2020 инвестор в первые 10 лет (самых плохих лет) ежегодно вносил равные суммы, а с 2011 по 2020 уже ничего больше не довносил, то его результат будет не 5,6%, как на диаграмме, и не 6%, как получилось у нас (TR), а вполне себе достойные 9,7% годовых в среднем. Приведу расчёт без пояснений:

Понятно, что если бы инвестор не прекратил пополнение своих инвестиций через 10 лет, а продолжал делать это ежегодно до самого окончания в 2020 году, то результат был бы ещё выше.