Сколько можно заработать за год, если вложить 100 000 в акции Сбера

Экономика после кризисного 2020 г начала восстанавливаться, стимулируя рост банковского сектора. ПАО «Сбербанк» является крупнейшим финансовым агломератом в России. «Сбербанк России» можно назвать системообразующим, так как на него приходится примерно треть всей банковской системы РФ.

Обратите внимание! Предположения в статье основаны на личном опыте и предпочтениях. Нет никаких гарантий того, что инвестиции сработают так, как ожидалось. Приведенные в статье идеи не являются призывом к действию или советом. Полагаться стоит только на собственные размышления.

Инвестировать в Сбербанк

Говорить о том, что положить свои деньги на депозит, по текущим ставкам – крайне невыгодная затея. Средняя ставка составляет около 4-5%, а Сбербанк предлагает своим вкладчикам от 3 до 4,5%. Такая ставка с трудом покрывает официальную инфляцию, это означает, что вклад не увеличивается. Хотя номинально он все-таки растет, но покупательская способность его не увеличивается.

Финансовый рынок связан с риском, компания может обанкротиться, акции могут сильно упасть. Инвестировать в Сбербанк можно не только положа деньги на депозит, но и покупая акции. График роста Сбера за все время выглядит следующим образом.

График акций Сбера.

Купить акции этого банка может абсолютно каждый человек, старше 18 лет. Сбербанк регулярно радует своих акционеров достаточно хорошими для России дивидендными выплатами, при этом они стабильно растут.

| 18,7 р | 8,98% | |

| 11 июня 2019 | 16 р | 6,78% |

| 22 июня 2018 | 12,00 р | 5,93% |

| 12 июня 2017 | 6,00 р | 4,11% |

| 12 июня 2016 | 1,97 р | 1,48% |

| 13 июня 2015 | 0,45 р | 0,62% |

| 15 июня 2014 | 3,2 р | 3,77% |

| 9 апреля 2013 | 2,57 р | 2,49% |

| 10 апреля 2012 | 2,08 р | 2,16% |

Радуют и прогнозы роста акции Сбербанка. Ведущие аналитики по ним дают следующие рекомендации.

Прогнозы на акции Сбера.

Конечно, нельзя слепо им доверять и покупать акции, полагаясь исключительно на рекомендации аналитиков. Они тоже могут ошибаться, тем более что финансовый рынок непредсказуем на коротком сроке. Однако в перспективе акции банка должны только расти.

Что будет если вложить 100 000 рублей

Например, 1 октября 2020 проходила так называемая отсечка, то есть дивиденды получали все владельцы акции Сбербанка, которые их имели на эту дату. Расчет простой – 1 акция получая 18,7 рублей. На 1 сентября 2020 года одна акция стоила 227,71 рублей. Акции продаются на бирже лотами. В одном лоте 10 акций Сбера. Таким образом, имея 100 000 рублей можно было приобрести:

Это 43 полных лотов или 430 акций. Еще остается 2084.7 рубля.

Теперь простой расчет доходности.

1 октября начисляются дивиденды:

430 акций * 18,7 рублей = 8041 рубль.

Но не стоит забывать про рост стоимости акций. На 16 марта 2021 года одна акция стоит 292,38 рубля. Таким образом, портфель уже стоит

430*292,38 = 125723.4.

Теперь сложим все суммы:

| 125723 рубля | |

| Дивиденды | 6995 (с учетом налога) рублей |

| Остаток после покупки | 2084 рубля |

| Итого | 134802 рубля |

Как видно из расчета, с 1 сентября 2020 года по 16 марта 2021 капитал вырос на 34%. Это за почти 7 месяцев. Получить подобную доходность по вкладам в самом Сбербанке просто невозможно.

Если вам понравилась публикация, не забудьте поставить лайк и подписаться на наш канал, здесь будет много интересного!

Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

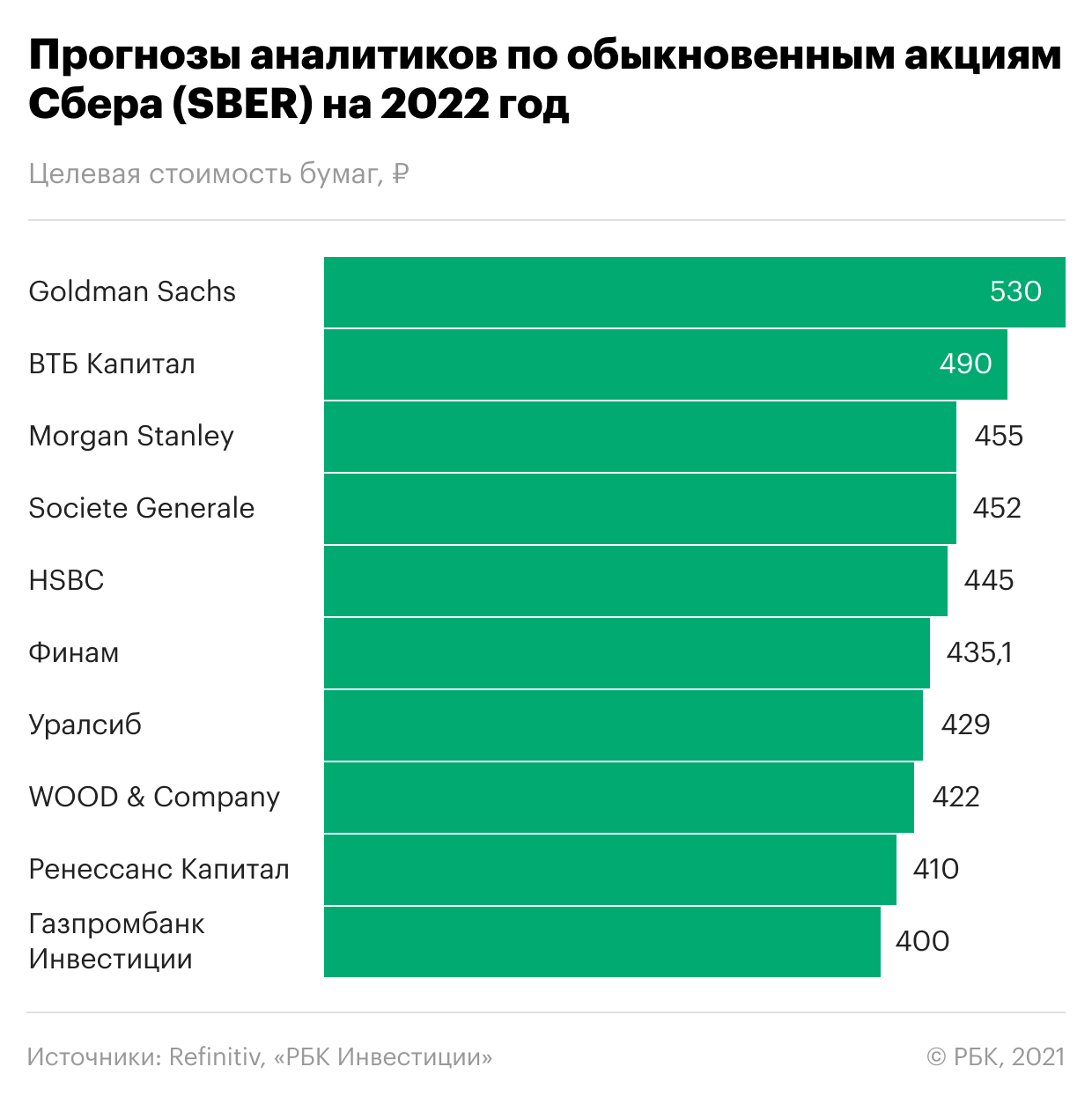

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

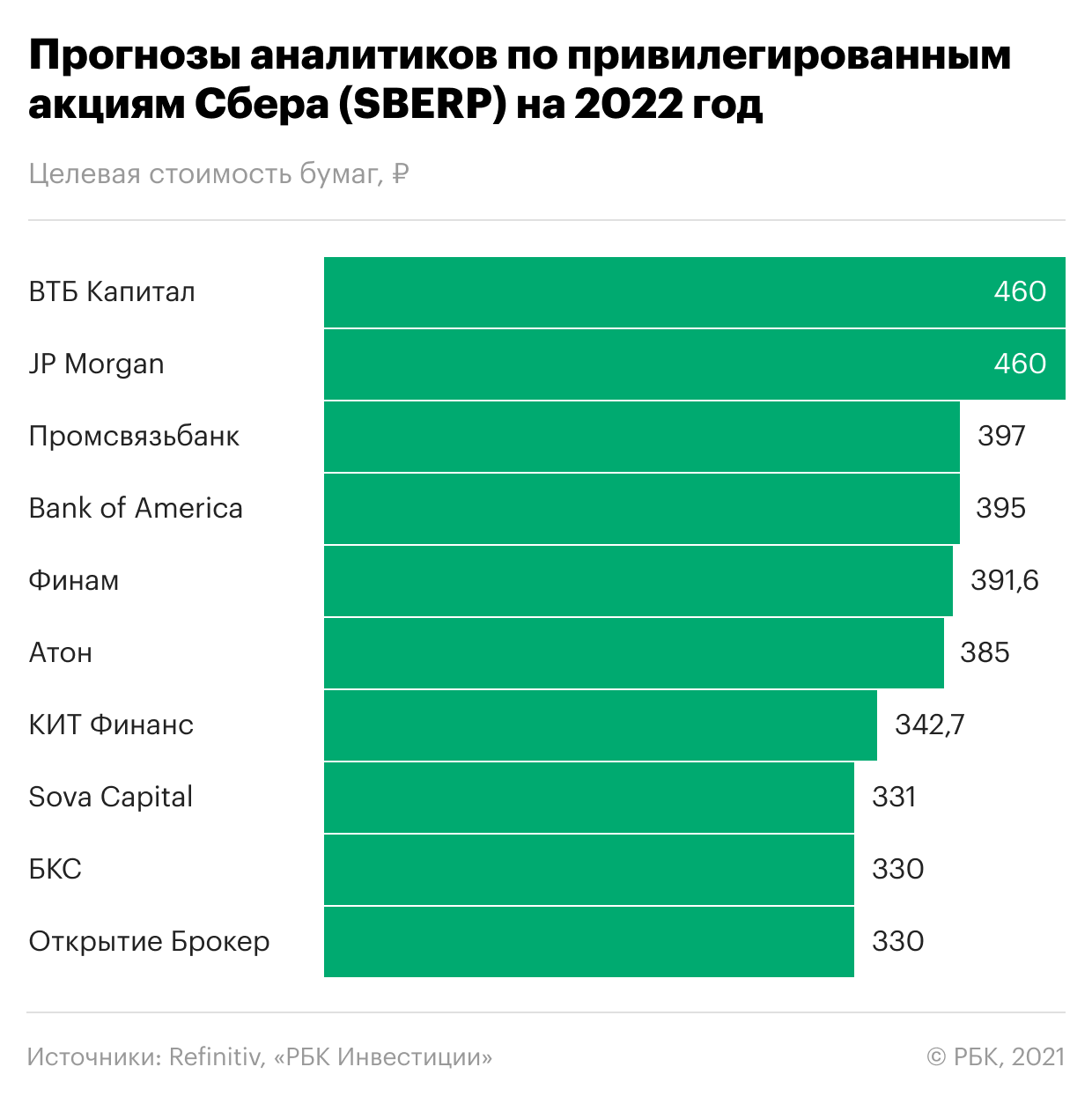

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.

Акции Сбербанка дивиденды

Сегодня Сбербанк, как бы его ни критиковали время от времени, превратился во вполне современную финансовую организацию, банк, популярный не только у пенсионеров, но и у всего населения страны. Его система Сбербанк Онлайн используется, кажется, повсеместно и почти всеми. Не говоря уже о других услугах — вполне конкурентных процентных ставках по кредитам, брокерском обслуживании, и так далее.

При этом вклады — это не единственная возможность заработать свою долю в успехе этой организации. Значительно более высокий уровень дохода можно получить — инвестируя деньги в акции Сбербанка.

История выплат дивидендов Сбербанка

В таблице собраны данные о датах объявления дивидендов, закрытия реестра. А также наиболее важная для инвесторов финансовая информация о Сбербанке: размер дивидендов на одну акцию и его изменение за год.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Дивидендная доходность акций Сбербанка

В обращении находятся два типа акций Сбербанка — обыкновенные и привилегированные. Напомним, что обыкновенные акции, в отличие от привилегированных, дают право голоса на общем собрании акционеров. За эту возможность приходится платить. Обычно обыкновенные акции стоят дороже привилегированных. При этом размер дивидендов по ценным бумагам двух типов одинаковый.

Таким образом, дивидендная доходность отличается, по привилегированным акциям она выше.

Мы собрали эти данные за последние пять лет в сводную таблицу.

Доходность обыкновенной акции

Доходность привилегированной акции

Как видно из этих данных, по крайней мере в последние два года дивидендная доходность и тех, и других акций Сбербанка оказалась выше, чем ставки по вкладам. При этом надо помнить, что дивиденды не гарантированы. А кроме того, никто не может сказать, сколько будет стоить ценная бумага через год, котировки могут меняться.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

С другой стороны, понятно, что услугами Сбербанк, системообразующей кредитной организации, люди будут пользоваться в любом случае, вне зависимости от пандемии коронавируса или чего-то другого.

Даже более того, любая нестабильность, как показывает история, приведет к тому, что и физические, и юридические лица предпочтут перевести свои счета именно в Сбербанк. Поэтому из всех возможных вариантов при любой будущей ситуации покупка акций этой кредитной организации не является такой уж рискованной.

Как получить дивиденды Сбербанка

Для получения дивидендов Сбербанка от владельцев акций никаких дополнительных действий не требуется. Так как акции покупаются и продаются обычно через брокера, то все необходимые процедуры для конечного пользователя будут выполнены автоматически.

Всем, кто является собственниками ценных бумаг на определенный день, так называемую дату отсечки, дивиденды будут начислены на брокерский счет. Единственное, о чем надо помнить — инвестор получит не всю заявленную сумму. С него будет удержан налог на доходы физических лиц, в настоящее время он составляет 13%. Налоговым агентом является брокер. То есть клиент на руки получит уже чистую сумму, которой он может полностью распоряжаться, без налога.

Новость

Комментарий

Сбербанк опубликовал во вторник, 9 ноября, финансовые результаты (РСБУ) по итогам октября и 10 месяцев 2021 года.

Ключевые цифры за октябрь 2021 г.:

· Банк заработал чистую прибыль в размере 109,2 млрд руб. (109,1 млрд руб. в сентябре)

· Рентабельность капитала составила 24,9%, рентабельность активов 3,5%. (в сентябре 26,0% и 3,7% соответственно)

· Совокупный кредитный портфель вырос на 1,9% без учета валютной переоценки: розничный портфель увеличился на 2,1%, кредиты корпоративным клиентам увеличились на 1,9%.

· Средства физических лиц выросли на 0,4% без учета валютной переоценки и составили 16,3 трлн руб.

Алексей Павлов, главный аналитик по российскому рынку «Открытие Инвестиции»: «В целом результаты можно оценить как ожидаемо нейтральные. Несмотря на позитивную динамику в годовом сопоставлении, начиная с текущего марта ежемесячная прибыль банка находится в диапазоне 100–110 млрд руб. Исключением был июль, когда прибыль составила 126,8 млрд руб., однако такой результат был обусловлен урегулированием проблемной задолженности группы компаний „Евроцемент“, т. е. оказался разовым. В общем год, очевидно, складывается для Сбербанка удачно, а итоговая чистая прибыль может составить порядка 1,2 млрд руб., что подразумевает дивиденд на акцию каждого типа в размере 26 руб. Однако трудно спорить и с тем фактом, что динамика банка постепенно замедляется. В настоящий момент у нас сохраняется рекомендация „на уровне рынка“ по обыкновенным и привилегированным акциям Сбербанка».

Динамика акций. Обыкновенные акции Сбербанка на 16:55 мск были на 1-м месте (опережая «Газпром») по объему торгов (610,5 млрд рублей) среди всех торгующихся на Московской бирже акций, дорожали на 0,3% до 359,55 руб. При этом индекс МосБиржи снижался на 0,1%, поэтому «Сбер» смотрелся лучше рынка.

11 октября котировки обыкновенных акций достигли абсолютного рекорда 388,11 руб. С тех пор мы наблюдаем плавную коррекцию. Ближайшей сильной поддержкой выступает 50-дневная скользящая средняя линия с текущим значением 349,5 руб. Ниже этой линии котировки не опускались с июля 2021 года.

С начала года акции выросли в стоимости на 58,6%. За тот же период бумаги ВТБ подорожали на 51,7%, TCS Group подскочили в 3,4 раза, МКБ +27%.

Дивиденды. В настоящий момент дивидендная доходность обыкновенных акций Сбербанка из расчета всех выплаченных за последние 12 месяцев дивидендов составляет 5,1% (12-месячная дивидендная доходность). Индикативная дивидендная доходность (по последнему дивиденду в годовом исчислении) также составляет 5,1% с учетом цены акции 361,5 руб. на момент расчета. Прогнозная дивидендная доходность на 2021 г. составляет около 8% и около 8,5% на 2022 год.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

ПАО «Сбербанк»: дивидендная история и потенциал акций

Даты изменения прогноза:3

Сбербанк показал выдающиеся результаты за первую половину 2021 года, но пока еще рано радоваться. В июле ЦБ повысил ключевую ставку сразу на один процент, что негативно скажется на прибыли Сбера во второй половине года и, следовательно, на его дивидендах. Каких выплат можно ожидать по окончанию 2021 года и как текущая инфляция повлияет на стоимость акции — далее в статье.

О результатах и прогноз

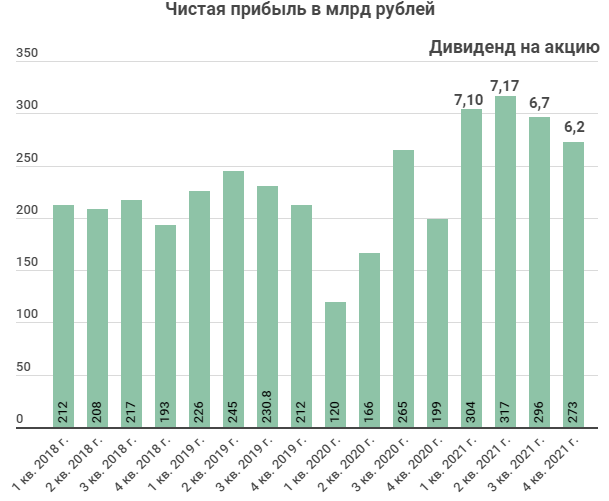

За 6 месяцев 2021 года Сбер своим акционерам заработал 14,27 рубля на акцию, что очень близко к прошлогоднему дивиденду в 18,7 рубля. Казалось бы, при таких хороших результатах цена акции должна была устремиться к отметке в 400 рублей, но высокая инфляция и жесткая риторика ЦБ продолжают давить на котировки.

На данный момент я ожидаю падение прибыли в 3 и 4 квартале до 296 и 273 млрд рублей соответственно, основные предпосылки для этого мы разберем позже, пока хочу обратить особое внимание на важность инфляции в этой ситуации. Совокупный дивиденд в моем прогнозе выходит хорошим, примерно 27 рублей на акцию, что при текущей цене в 305 рублей дает 9% дивидендной доходности. Однако, стоит понимать, что чем выше инфляция, тем меньше ценность этих 9%, поэтому будущее котировок Сбербанка сейчас целиком и полностью зависит от того, насколько эффективной окажется политика проводимая Центральный Банком.

По этой причине я бы рекомендовал принимать решение о покупке акций Сбера 6 августа, в этот день Росстат опубликует данные об инфляции за июль и прокомментирует эффективность принятых ЦБ мер. В случае замедления динамики или хотя бы ее сохранении на прежнем уровне дивиденды Сбера можно будет назвать хорошими, а бумаги привлекательными для покупки. В противном случае даже высокие дивиденды не спасут котировки от падения.

С дивидендом в 27 рублей и требуемой доходностью в 7% (покрывающей инфляцию) справедливая цена акции составит 385 рублей.

Теперь к вопросу о падении прибыли и почему оно неизбежно, основных причин две:

Теперь к вопросу о падении прибыли и почему оно неизбежно, основных причин две:

Сокращение чистой процентной маржи из-за роста ключевой ставки

Замедление роста кредитного портфеля

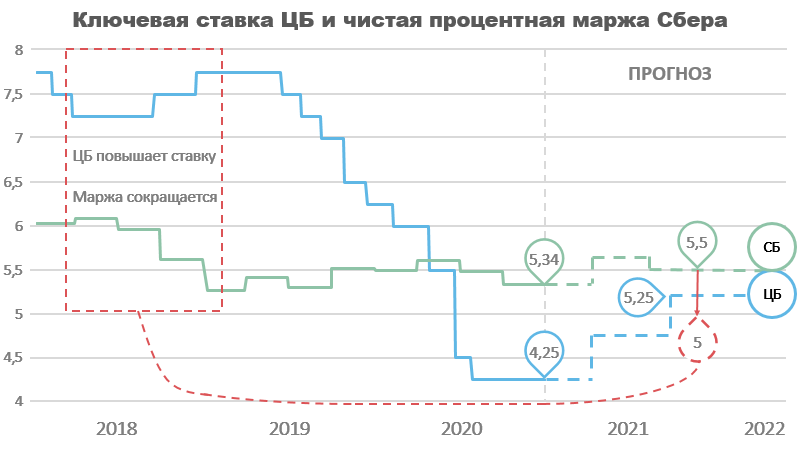

Начнем с первой, в прошлом своем прогнозе (с ним можно ознакомиться в версии статьи от 10 марта) я уже затрагивал важность ключевой ставки для доходов банка, но на всякий случай напомню еще раз. При повышении ключевой ставки чистая процентная маржа (ЧПМ) Сбера всегда падает, на каждый один процент ключевой ставки чистая процентная маржа уменьшается примерно на 0,6% (см. график ниже). В обратную сторону это не работает, потому что в РФ никто не откроет депозит под 3%, а вот кредиты подешевле возьмут с удовольствием. И так как процентные доходы занимают больше 70% всех доходов Сбера, то сокращение ЧПМ с 5,5 до 5% является существенным. Если оно не будет компенсировано ростом кредитного портфеля или комиссионными доходами, то прибыль неизбежно снизится.

Во втором квартале кредитный портфель Сбера показал хороший прирост, но, как говорится, дьявол в деталях. Кредиты корпоративным клиентам почти не растут с 3 квартала 2020 года, прибавляют максимум по 0,1-0,2% каждый квартал, не более. Зато растет объем кредитов выдаваемых физическим лицам, в основном за счет ипотеки и потребительских кредитов. Но, если рост потребительских кредитов еще можно объяснить восстановлением экономической активности, то рост ипотечных кредитов это агония перед сворачиванием старой программы льготной ипотеки.

Во втором квартале кредитный портфель Сбера показал хороший прирост, но, как говорится, дьявол в деталях. Кредиты корпоративным клиентам почти не растут с 3 квартала 2020 года, прибавляют максимум по 0,1-0,2% каждый квартал, не более. Зато растет объем кредитов выдаваемых физическим лицам, в основном за счет ипотеки и потребительских кредитов. Но, если рост потребительских кредитов еще можно объяснить восстановлением экономической активности, то рост ипотечных кредитов это агония перед сворачиванием старой программы льготной ипотеки.

Почему я так считаю, можно увидеть из данных ЦБ представленных ниже. Большая доля выданных ипотечных кредитов приходится на Москву и Московскую область, около 34%. И это без учета других городов и регионов, где квартиры стоят гораздо дороже 3 млн рублей. Думаю не стоит объяснять, что станет с объемами выдаваемой ипотеки после сворачивания программы (2 июля), по моим подсчетам они упадут вдвое. Уже сейчас некоторые банки говорят о серьезном падении спроса на ипотеку в июле.

Почему я так считаю, можно увидеть из данных ЦБ представленных ниже. Большая доля выданных ипотечных кредитов приходится на Москву и Московскую область, около 34%. И это без учета других городов и регионов, где квартиры стоят гораздо дороже 3 млн рублей. Думаю не стоит объяснять, что станет с объемами выдаваемой ипотеки после сворачивания программы (2 июля), по моим подсчетам они упадут вдвое. Уже сейчас некоторые банки говорят о серьезном падении спроса на ипотеку в июле.

По этой причине я не ожидаю, что сокращение ЧПМ будет компенсировано ростом кредитного портфеля, так как расти просто нечему.

Что же касается чистого комиссионного дохода, то он показывает хорошую динамику, и каких-то причин для ее ухудшения на данный момент нет. По этой причине прогнозу Сбера можно верить, но, из-за его малой доли в структуре доходов Сбера, он не сможет перекрыть образовавшуюся просадку по процентным доходам, отсюда и падение прибыли.

Выводы

Таким образом, во второй половине 2021 года я ожидаю просадку прибыли Сбера из-за сокращения чистой процентной маржи и замедления роста кредитного портфеля. Годовой дивиденд в моем прогнозе составит порядка 27 рублей, что при требуемой доходности в 7% дает потенциал для роста к отметке в 385 рублей за акцию (+26%) в следующем году. В вероятности выплаты таких дивидендов я бы не сомневался, так как у банка очень высокие показатели достаточности капитала, даже по сравнению с крупнейшими иностранными банками. Согласно дивидендной политике, если CET1 превышает 12,5%, то выплачивается 50% чистой прибыли по МСФО, сейчас этот показатель находится на уровне 14,05, поэтому выплата более чем вероятна.

С моим долгосрочным прогнозом на счет изменение цены банка можно ознакомится в предыдущей версии статьи, в ней я разбираю не только банковскую деятельность, но и перспективы IT направлений. Так как Сбер показал серьезное улучшение результатов по всем направлениям, то долгосрочную прогнозную цену я поднимаю до 600 рублей.