В помощь инвестору: полезный ресурс по оценке фондового рынка

Простыми словами: можно быстро узнать насколько переоценены (или недооценены) рынки в каждый момент времени.

Но стоит ли вкладывать деньги в акции в данный момент времени? И какую прибыль инвесторы могут ожидать в долгосрочной перспективе? StarCapital ежемесячно определяет относительную привлекательность 6500 компаний из 66 стран в 13 регионах и 39 секторах.

Научные исследования показали, что недооцененные рынки акций в долгосрочной перспективе обеспечивают более высокую будущую доходность, чем их переоцененные аналоги, что справедливо и для различных оценочных показателей.

Коэффициенты представлены в графическом виде (на интерактивной карте мире) и в виде сводной таблицы.

Карта мира

Сервис окрашивает страны (и регионы) на карте мира в зависимости от размера фондового коэффициента. Можно выбрать отдельные регионы (весь мир, Америка, Европа или Азия) и (или) изменять выводимые оценочные коэффициенты (Cape, p/e, p/b и так далее).

Для примера, на карте ниже страны окрашены в зависимости от значения коэффициента P/E. Как видно из рисунка, Россия имеет PE=11.2. У США коэффициент составляет 29.

Таблица

В первую очередь нам наверное будет интересно узнать про страны, ETF на которые можно купить в РФ.

Китай на втором месте. Россия на третьем. Германия на 20-м месте.

А вот Америка по совокупности факторов заняла последнее место.

Интересна также сводная таблица коэффициентов с разбивкой по регионам. Какова средняя дивидендная доходность в мире? Как сильно отличается PE или Cape у развитых и развивающихся рынков?

Как читать коэффициенты?

Вкратце (вдруг кто забыл) напишу, как расшифровать коэффициенты.

Пример. Курочка Ряба стоит 100 рублей. Каждое ее золотое яичко дает прибыль в 5 рублей. Если она за год снесет 2 яйца, то заработает 10 рублей. Тогда PE = 10. Если Ряба снесет 4 золотых яйца, прибыль составит 5х4=20 рублей. Тогда PE Рябы будет равняться 5 (100 / 20).

Очевидно, чем ниже PE. тем лучше. Подробно про P/E писал здесь.

Показывает какой объем средств остается в распоряжении компании и может быть направлен на выплату дивидендов. Обозначает процентную долю дохода, за вычетом операционных расходов, процентов, налогов и дивидендов из общей выручки.

Есть такое страшное слово, которое преследует любого человека, познакомившегося с миром инвестиций: «диверсификация». Не хочу мучить вас очевидными рассказами о том, что это такое и зачем это нужно. Мой блог не про просвещение широких масс, а про мои личные переживания и про путь самоучки, пытающегося научиться грамотно и самостоятельно управлять скромными семейными накоплениями в обход стандартного русского пути — покупки нескольких студий в Мурино под сдачу студентам и мигрантам.

И сейчас меня волнует вот что: окей, я распределил свои накопления по типам активов, 90% в акциях и 10% в валюте. Очень тупое распределение! Кто-то скажет, что оно безумное и рискованное. Но оно меня абсолютно устраивает! Идём дальше. Я решил не испытывать судьбу и не играть в лотерею с выбором отдельных акций. Я решил, что чем больше компания, тем больше её акций будет у меня. На занудном языке мира финансов это звучит «взвешивание по капитализации, 100% в Large Cap». Далее я хочу понять, а как мне поделить это всё между странами? И на этой ступеньке диверсификации всегда всё происходило по наитию. Здесь я всегда получал много претензий и непонимания. Оно и понятно — я не читал специальной литературы, я не знаю общепринятых подходов. И меня всегда грызут сомнения — я точно не допускаю каких-то серьёзных ошибок?

Я нашёл неплохую статью от Morgan Stanley Investment Management на эту тему, и далее будет моя русскоязычная адаптация этой статьи.

Слабейшее десятилетие

Акции развивающихся рынков имели периоды с плохой доходностью и периоды с хорошей. Но десятилетие 2010-2020 оказалось худшим за всё время наблюдений с 1930 года! И это на фоне одного из мощнейших 10-летних ралли в американских акциях в истории. Поэтому сегодня развивающиеся рынки непопулярны среди инвесторов в акции.

Рептилоиды-морганы выделяют четыре причины, которые могут сломить этот тренд:

Так что есть смысл обратить внимание на развивающиеся рынки и добавить себе немножко в портфель! Но вот сколько именно добавлять? Здесь мнения экспертов расходятся. Что ж, давайте посмотрим на три основных подхода к взвешиванию при распределении активов на развивающиеся рынки (далее EM) и развитые рынки (далее DM).

Взвешивание по ВВП

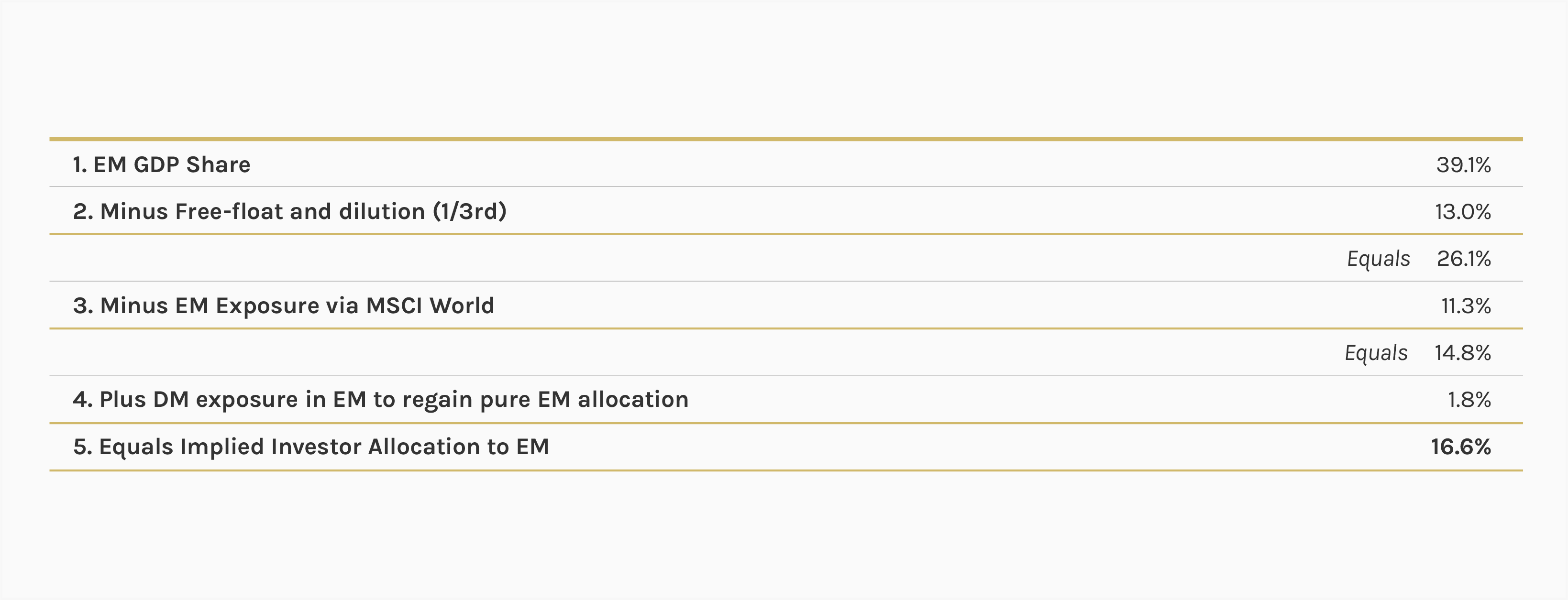

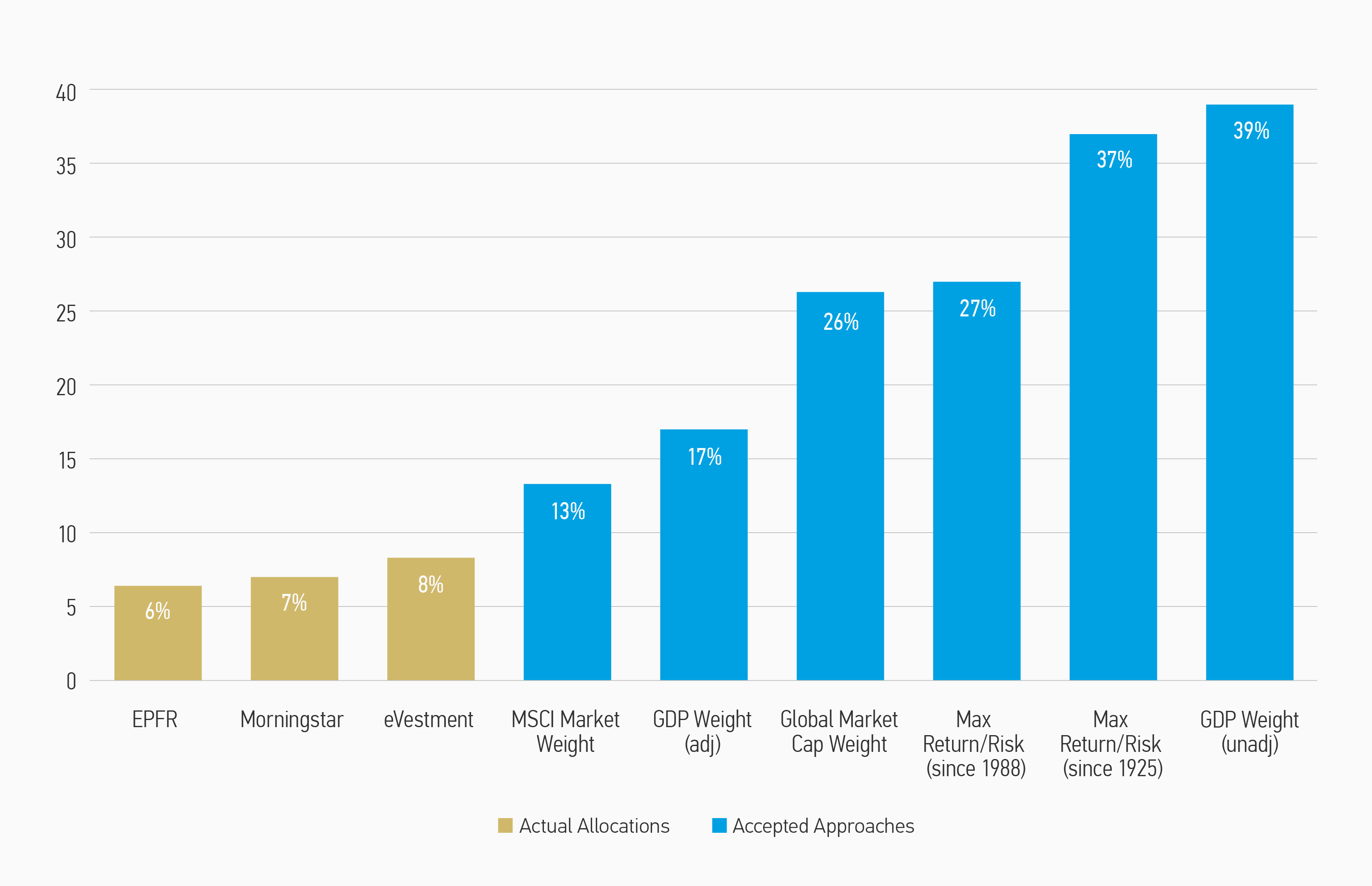

Один из подходов рекомендует инвесторам размещать инвестиции пропорционально доле каждой страны в мировом ВВП, поскольку это должно примерно отражать «относительную экономическую значимость страны» (FTSE Russell, 2014). Сегодня на 27 стран, включенных в индекс развивающихся рынков MSCI Emerging Markets, приходится 39% мирового ВВП. Правда, есть куча нюансов.

Мы же о свободном рынке говорим? Наверное, мы обязаны сделать поправку на низкую долю акций в свободном обращении. Такой скорректированный подход взвешивания по ВВП предполагает, что инвесторы в акции должны направить 26% своего портфеля в акции EM.

Но и это ещё не всё! Ни для кого не секрет, что среди компаний из стран DM есть куча компаний, которые пылесосят деньги со всего мира, в том числе, и из стран ЕМ. За примерами далеко ходить не надо: у жителя российской глубинки может не быть доступа к водопроводу, но будет доступ к YouTube, где сегодня он узнает, а что будет если скинуть арбуз с десятого этажа, попутно генерируя прибыль компании Alphabet. Попивая при этом Coca-Cola.

Если мы сделаем дополнительную поправку на этот фактор (инвестируя в компании из стран DM, мы косвенно получаем прибыль из стран EM), окажется что надо отдавать EM 14,8% от портфеля. Морганы также рассчитали и обратный эффект, ведь есть и компании из стран EM, кормящие жирных котов из DM. Этот обратный эффект добавил нам 1,8% в пользу ЕМ.

По мере роста доли развивающихся стран в мировом ВВП морганы ожидают, что доля ЕМ, рассчитанная по этому принципу, будет увеличиваться.

Взвешивание по фондовому рынку

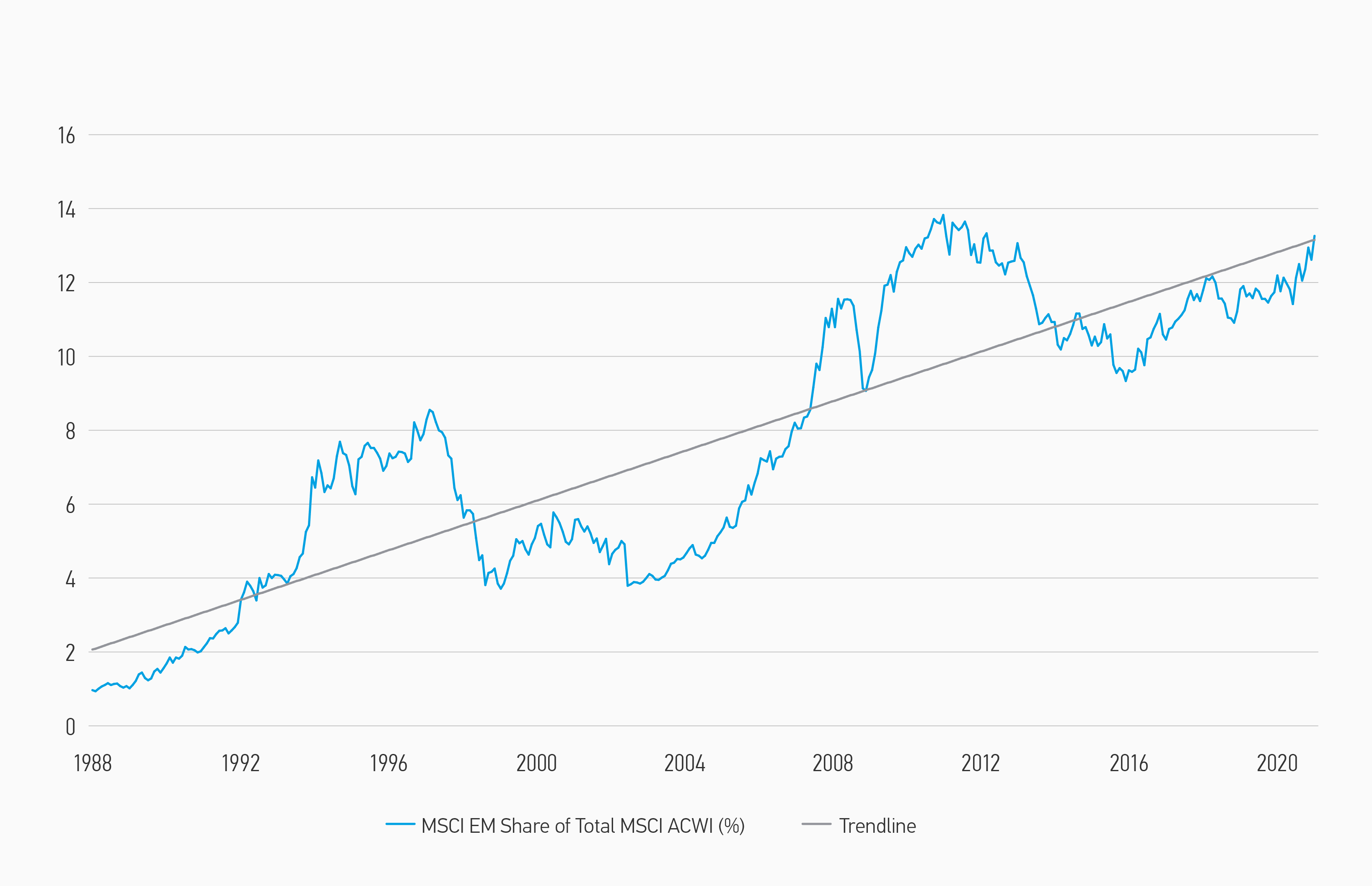

Второй базовый подход основан на доле капитализации мирового рынка (Tesar и Werner, 1992). В настоящее время на ЕМ приходится 26% мировой рыночной капитализации по сравнению с 19% в 2009 году. Обратите внимание, что эта доля всё еще ниже, чем доля развивающихся стран в мировом ВВП (39%). Со временем морганы ожидают, что доля рыночной капитализации ЕМ вырастет и потенциально приблизится к ее доле в ВВП, поскольку рост доходов дает все большему количеству людей средства и необходимость инвестировать в акции через пенсионные фонды, страховые полисы и всякие там ИИС’ы.

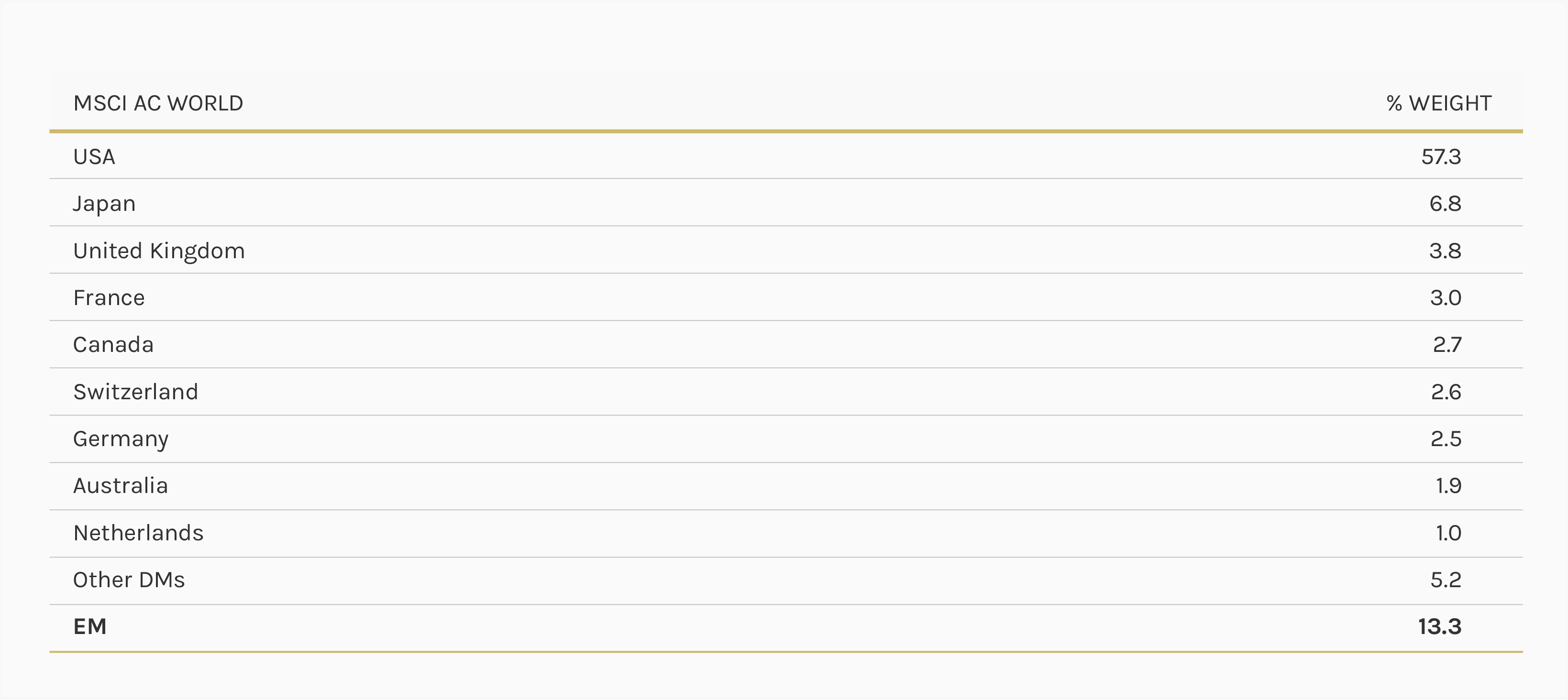

Обычно берут вес EM в Индексе всех стран мира (ACWI) MSCI. MSCI следит за весами компаний в индексе, учитывая количество акций в свободном обращении и ликвидность. Так что можно долго не думать, а просто взять и заглянуть в MSCI ACWI. И увидеть там 13% в акциях компаний из стран ЕМ. Эта доля выросла с 1% в 1988 году до 13% сегодня и по причинам, упомянутым выше, морганы полагают, что в ближайшие годы она будет расти.

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

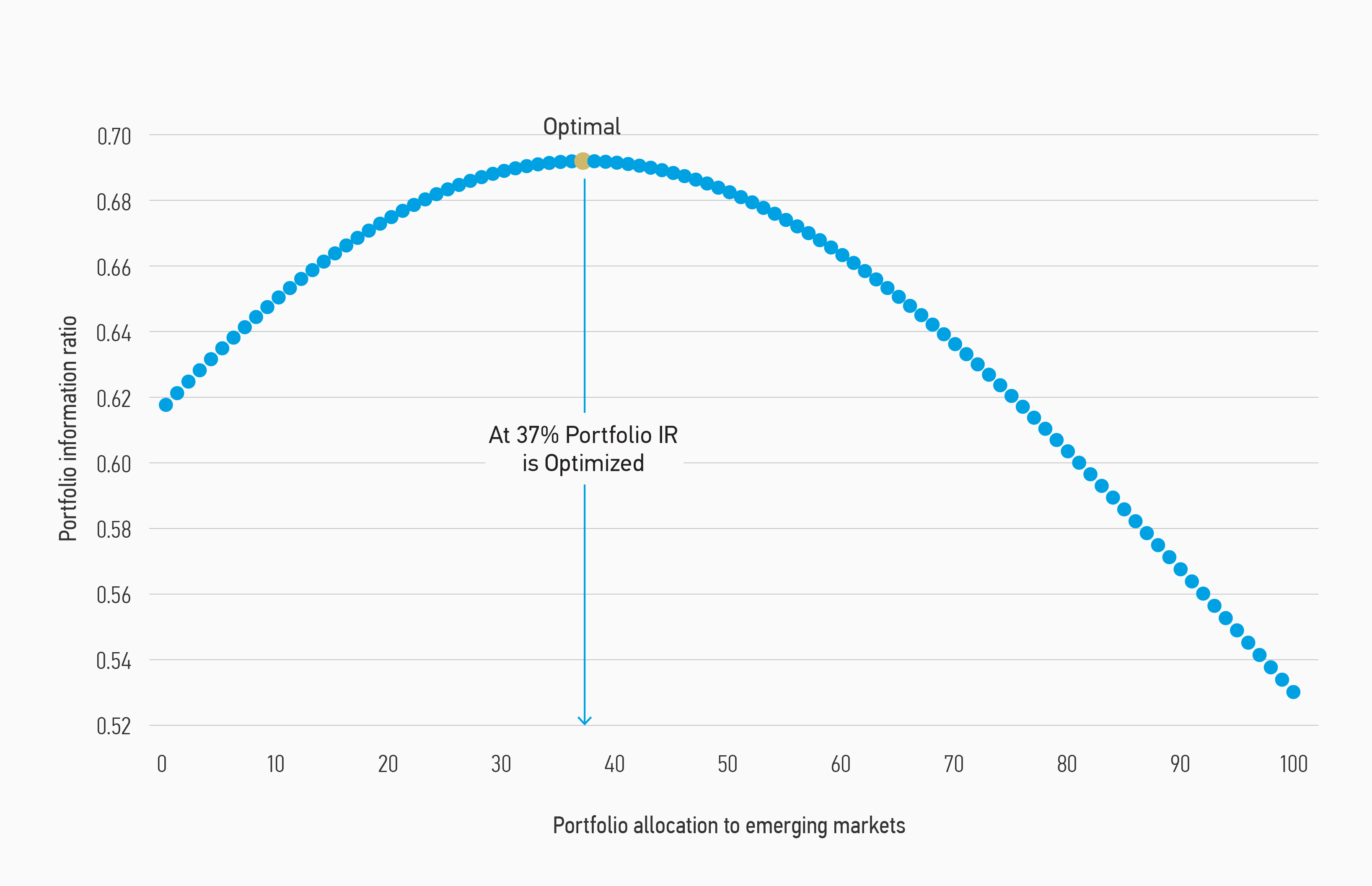

Взвешивание по риску/доходности

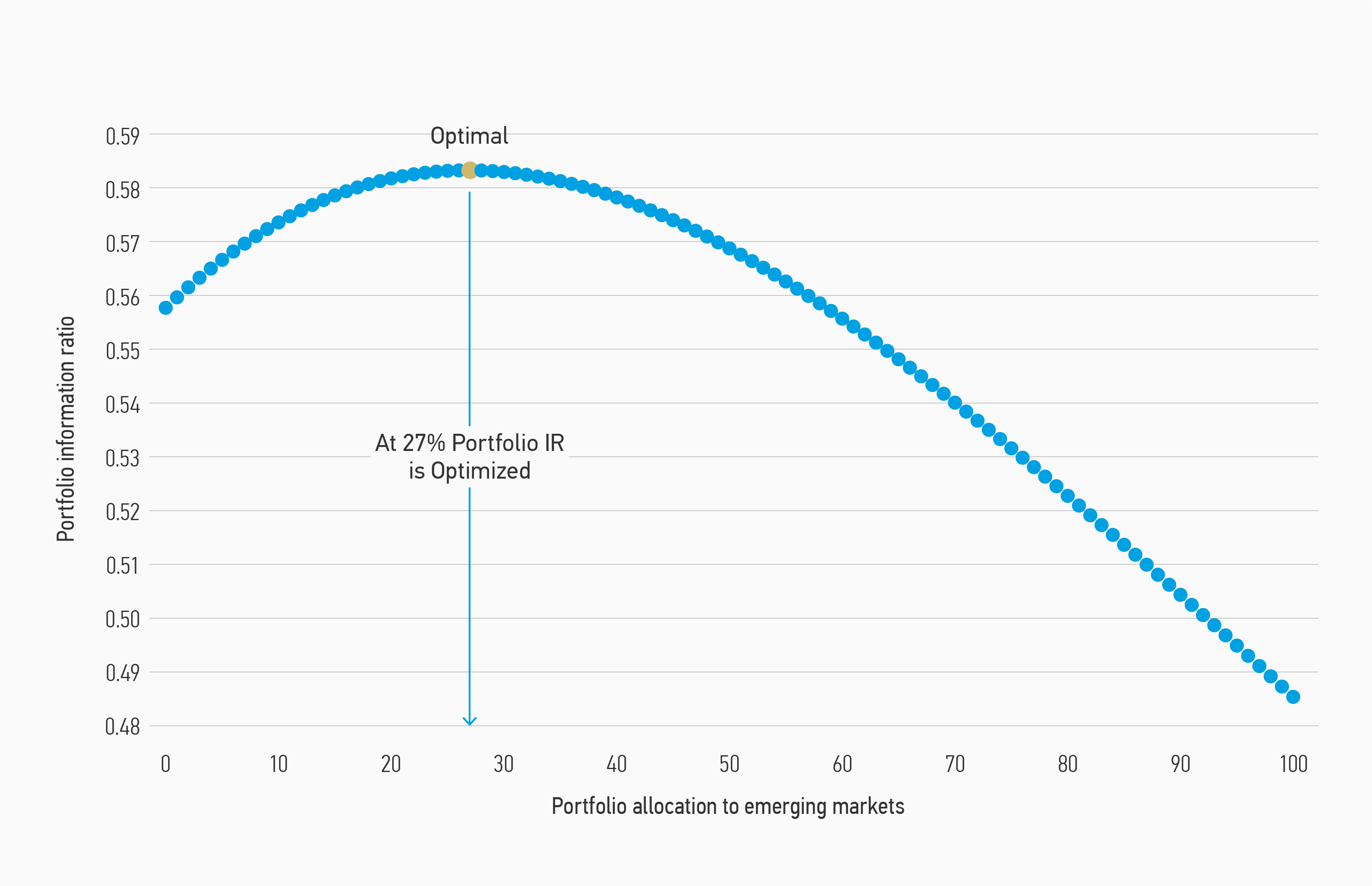

Третья базовая стратегия распределения основана на средней дисперсии. Этот подход, также известен как «Современная портфельная теория» (Марковиц, 1952) (Black & Litterman, 1991). Берём историю, считаем доходность / риск, потом добавляем немного магии и рассчитываем вес активов, который даст оптимальную ожидаемую доходность, учитывая терпимость инвестора к риску.

Используя ежемесячные данные с 1988 года, когда MSCI представил индекс EM, морганы изучили ежемесячную доходность и волатильность индексов MSCI World и MSCI EM и пришли к выводу, что оптимальный портфель из акций состоял бы на 27% из акций из стран EM и 73% из акций из стран DM.

Есть и критики такого метода расчёта. Они считают, что ожидаемая доходность развивающихся рынков преувеличена, если использовать исторические данные с 1988 года, потому что этот период многие считали очень благоприятным для акций ЕМ. Так что морганы использовали свои внутренние исторические данные (пруфов не будет), восходящие к 1925 году. Как ни странно, такой расчёт показал, что за более длительный исторический период оптимальная доля акций развивающихся стран была еще выше — 37%.

Сколько вешать в граммах?

Мировая экономика — такая штука, где никто и никогда вам не даст ни единого точного ответа, и каждый эксперт ответ на самый простой вопрос растянет минут на 15, добавив кучу «но» и «если». Так и здесь — в зависимости от выбранной вами гипотезы, морганы порекомендуют вам вилку от 13% до 39% от портфеля 🙂

Существует также множество источников данных о том, сколько инвесторы имеют сейчас вложений в акции ЕМ в реальности.

База данных потоков EPFR, охватывающая 346 глобальных фондов акций, предполагает, что средние вложения фондов только на 6,4% будут в акциях ЕМ. Morningstar дает похожие данные: в среднем, фонды держат 7% в акциях ЕМ. Данные от некоей eVestment показывают 8,3%. Ясно, что этот диапазон от 6 до 8% значительно ниже, чем может предложить любая практическая теория: 39% при взвешивании по ВВП, 13-17% при взвешивании по фондовому рынку или 27-37%, предлагаемые методами современной портфельной теории.

Как обстоят дела в России?

Далее рептилоиды-морганы очень переживают за американцев, ведь несмотря на очевидные тренды, они страдают сильным home bias и имеют очень маленькую экспозицию на развивающиеся рынки.

Надо отдать должное, что мы тоже страдаем home bias! Кто-то по собственному желанию, собирая портфель из российских акций, кто-то (как я) исходит из доступности и дешевизны инструментов для инвестиций, отдавая преимущество российским акциям перед другими акциями. Не так уж просто (и точно недёшево) покупать турецкие или индонезийские акции, знаете ли!

Мы не можем точно знать, сколько среди иностранных акций (800 млрд ₽ по сост. на 31.03.2021) россияне держат акций из стран развивающихся рынков (в основном, это могут быть китайские компании). Но даже если брать по самой нижней планке и считать, что все иностранные акции — это акции компаний с развитых рынков, то окажется, что мы с вами в среднем держим 70% (1,9 трлн ₽) в «домашних» российских акциях, которые относятся к развивающемуся рынку!

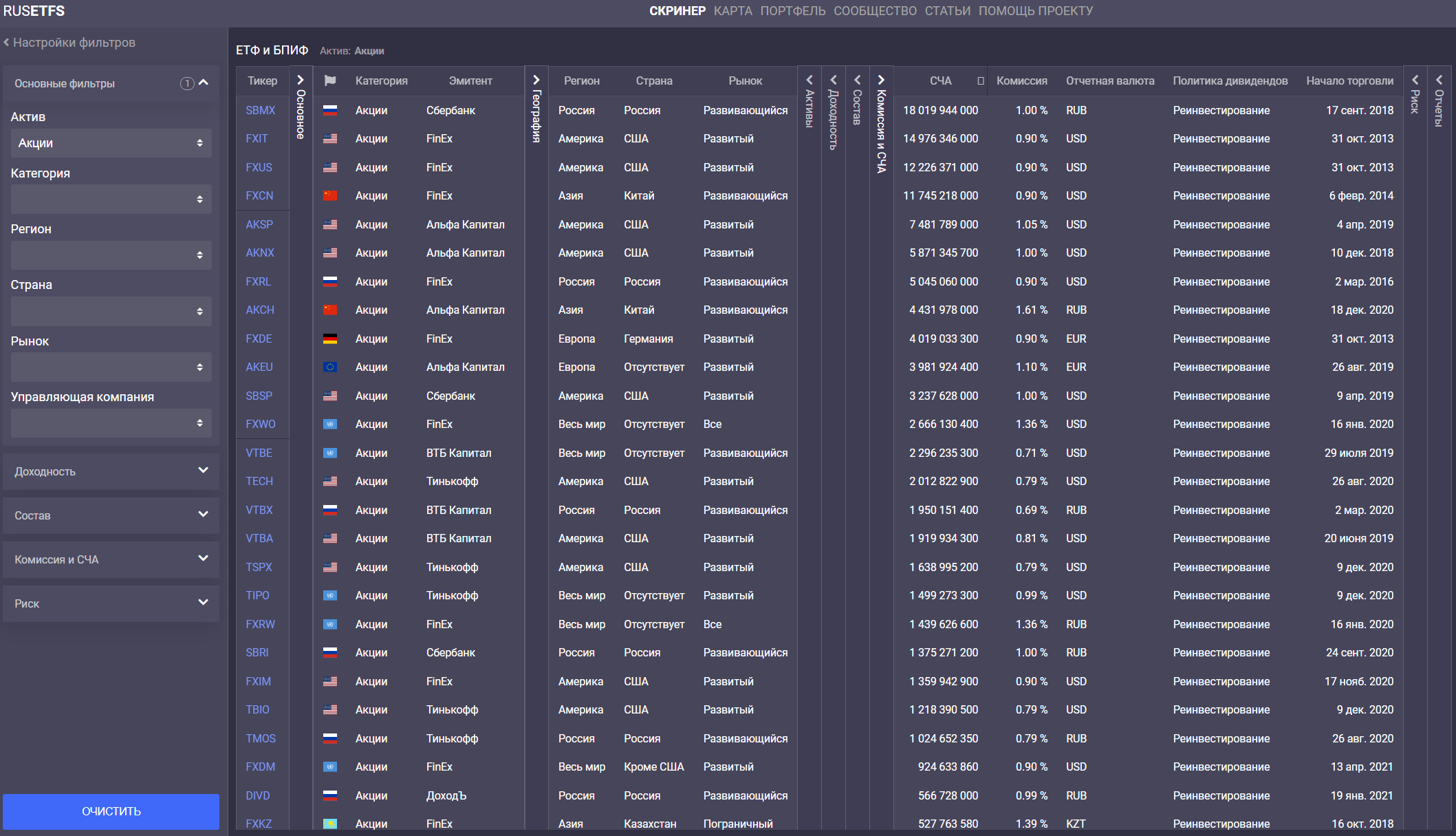

Можно взять данные с rusetfs по индексным фондам, и здесь россияне чуть холоднее относятся к «домашнему». Здесь уже есть возможность зафиксировать и китайские акции, прибавив их к развивающимся рынкам. Так, в БПИФ’ах и ETF’ах у россиян среди всех акций 57% — акции развитых рынков и 43% — акции развивающихся рынков! Что тоже зашкаливающе много. Так что, если пророчества морганов сбудутся, то среднестатистический долгосрочный инвестор из России будет иметь лучший результат, нежели среднестатистический долгосрочный инвестор из США.

Правда, следует признать один страшный факт, который может перечеркнуть надежду на светлое будущее. Мы покупаем в основном акции компаний из одной и той же страны, перспективы экономического роста которой вызывают сомнения у большинства прочитавших этот пост. И эта страна — не Китай.

Что есть на российских биржах?

Позвольте мне перечислить доступные на российской бирже любому из нас инструменты, представляющие предмет сегодняшнего разговора — акции развивающихся рынков:

Что у меня?

Я упоминал в середине текста, что я распределяю активы интуитивно — я неуч.

Мои развивающиеся рынки:

Остальные — около 0,8% (в VXUS доля ЕМ = 26%, и ещё сюда попадают мои акции TSMC);

ИТОГО — 21,8%.

То ли мне везёт оказываться рядом с результатами массивных исследований, то ли интуиция меня не подводит, но сейчас доля акций развивающихся рынков среди всех акций в портфеле находится в середине озвученного морганами диапазона.

А значит, всё в порядке. Собственно, ради вот этого короткого вывода я эту простыню и написал.

Как взвесить портфель акций по капитализации и секторам

Обзор разных подходов к диверсификации

Пассивный инвестор может столкнуться с трудностями при формировании портфеля.

Портфель должен быть надежным, соответствовать стратегическим целям и не уступать индексу. В случае с американским рынком обычно сравнивают с S&P 500, с российским — с индексом ММВБ.

Если мы на дистанции проигрываем широкому рынку, то составление индивидуального портфеля из акций может вовсе потерять смысл: проще вложиться в сам индекс через соответствующий инвестиционный фонд. Да, появятся незначительные потери в связи с комиссиями за управление, зато вложения будут расти вместе с рынком и не придется тратить на них время. Другой неплохой вариант — просто скопировать индекс, повторив перечень бумаг в схожих пропорциях.

Но даже в этих случаях возникает дилемма: есть два варианта индекса S&P 500, взвешенных по разному принципу. На какой ориентироваться? На этот вопрос ответим чуть позже.

Когда я организовывал свой портфель, столкнулся с рядом вопросов:

По всем этим пунктам я постараюсь дать подробный ответ в статье — или как минимум покажу направление мысли, которое может пригодиться инвестору.

Способы взвесить индекс

В первом случае доля компании соответствует ее капитализации: чем дороже компания, тем больше ее доля в портфеле. Во втором случае все активы размещаются в примерно равных долях.

Популярная версия S&P 500 как раз взвешена по капитализации, 10 крупнейших компаний занимают 25% индекса. Соответственно, они в значительной степени определяют его поведение. А если заглянуть в конец списка S&P 500, то там компаниям отведены лишь сотые доли процента.

Еще есть равновесная версия индекса — S&P 500 Equal Weight. В нем каждая бумага занимает равную долю — от 0,1 до 0,3%. Ни одна компания не превалирует над другой, не становится флагманом портфеля. Такой подход к составлению портфеля довольно сильно отражается на его динамике.

В 2003 году компания Invesco запустила ETF Invesco S&P 500 Equal Weight (RSP), который следует за равновесным индексом. В управлении этого фонда примерно 15 млрд долларов, комиссия за управление составляет 0,2%. Еще Invesco предлагает равновесные ETF для каждого из 11 секторов — их мы рассмотрим позже, — а также фонды на индексы компаний средней и малой капитализации:

Напомню, что компании классифицируются по капитализации:

Благодаря ETF от Invesco мы можем оценить, как показывает себя равновесная методика на исторической дистанции в 17 лет.

На протяжении всего этого времени равновесный индекс обгонял обычный. Однако мартовский обвал в связи с пандемией коронавируса в моменте практически нивелировал эту разницу. Похожая техническая картина наблюдалась и во время кризиса 2008 года.

Можно констатировать, что равновесный индекс более волатилен. Это связано с его секторальной структурой, а также с фокусом на компаниях средней капитализации: их акции сильнее падают в период турбулентности, но дают лучший результат на растущем рынке.

При этом, если рассматривать период менее 10 лет, обычный S&P 500 обгоняет равновесный, особенно в последние пять лет. Это связано с бурным ростом технологических гигантов, чья доля в индексе очень большая, а также с периодом активных байбэков — обратным выкупом крупными компаниями своих акций.

Если же заглянуть в более глубокое прошлое, можно увидеть, что больший промежуток времени увеличивает преимущество равновесной стратегии. Данные Wilshire позволяют отследить поведение обоих индексов с 1978 года. Они показывают, что с учетом реинвестирования дивидендов равновесный S&P рос в среднегодовом исчислении на 12,5%, а обычный — на 11,4%. Если экстраполировать эти данные на 42 года, получим подавляющую разницу:

То есть равновесная методика опередила обычный индекс почти в два раза. Это заставляет отнестись к ней серьезно и, возможно, попытаться внедрить на практике. Правда, с оглядкой на ее минусы, которые сейчас рассмотрим.

Плюсы и минусы равновесного портфеля

Еще одно важное наблюдение: равновесный подход не работает с индексами средней и малой капитализации. При сравнении вышеупомянутых EWMC и EWSC с конкурентами, взвешенными по капитализации, первые проигрывают. Это объясняется более венчурным характером акций средней и малой капитализации: лидеры списка выстреливают чаще и сильнее, поэтому в таких портфелях нужно делать более крупную ставку на фаворитов, а это предполагает взвешивание по капитализации.

Соотношение «цена-прибыль» Шиллера и пузыри на рынке акций

Адриан Ханнеман. Два мальчика, выдувающие пузыри. ок. 1630 г. Музей искусств Нортона, Уэст-Палм-Бич.

Пару месяцев назад на Хабре вышла статья «На фондовом рынке США сформировался пузырь небывалых размеров». Согласно этой статье, «мультипликаторы находятся на исторических максимумах», так что «большой кризис неизбежен».

Один из мультипликаторов, на который ссылается статья — это известное соотношение «цена-прибыль» Шиллера. Честно говоря, я уже сбился со счёта, сколько раз за последние годы я читал апокалиптические прогнозы, основанные на индикаторе Шиллера. Чтобы выяснить, насколько можно верить этим прогнозам, я решил наконец-то почитать работы Шиллера и других исследователей. Оказалось, что недавно даже сам Шиллер написал, что такой прямолинейный взгляд на показатель «цена-прибыль» может быть весьма спорным.

В этой статье я расскажу, как устроен многострадальный индикатор Шиллера, почему сам Шиллер не вполне поддерживает всёпропальщицкие предсказания, есть ли статистическая связь между индикатором и долгосрочной доходностью рынка акций, и можно ли на ней заработать. Спойлер: скорее всего, философский камень инвестиций всё ещё не найден, а высокое соотношение «цена-прибыль» в первую очередь связано с низким процентными ставками.

Соотношение «цена-прибыль» и соотношение Шиллера

Чтобы прочувствовать физический смысл соотношения P/E, представьте, что вы купили небольшой бизнес, например кафе. Кафе приносит, скажем, 500 000 рублей чистой прибыли в год, а купили вы его за 20 000 000 рублей. Соотношение P/E, следовательно, равно 40. Пройдет 40 лет, прежде чем прибыль от кафе отобьёт начальные вложения. Если вам кажется, что купить кафе за 40 годовых прибылей — сомнительная затея, то я с вами согласен. Поэтому я отчасти могу понять финансовых аналитиков, которых озадачивает показатель P/E рынка акций США. Действительно, всё ли в порядке с головой у инвесторов, которые покупают компании за 30, 35, 40 годовых прибылей? Давайте разбираться.

Поскольку простая формула P/E выглядит недостаточно солидно, обычно аналитики заменяют прибыль прошлого года E на среднюю прибыль за последние 10 лет. Надо признать, что в этом есть смысл. Прибыли компаний меняются с течением времени. В какие-то годы экономика на подъёме, и прибыли компаний оказываются выше среднего. В не столь удачные годы экономика замедляется, и вместе с ней снижаются прибыли компаний. Если взять среднее за достаточно длинный период, лет 10–12, то мы сгладим колебания, связанные с экономическими циклами.

Нужно только не забыть, что из-за инфляции один доллар 10 лет назад и один доллар в прошлом году — это немного разные доллары. Чтобы складывать яблоки с яблоками, нужно домножить прибыли прошлых лет на накопленную инфляцию. Обозначим E1 суммарную прибыль всех компаний за прошлый год, E2 — суммарную прибыль за предпоследний год, и так далее до E10 — годовой прибыли компаний 10 лет назад. Также обозначим инфляцию за последние 10 лет I10, за последние 9 лет — I9 и так далее до I1. Например, если I5 = 1.2, то за пять последних лет цены выросли в 1.2 раза. Тогда мы сможем посчитать среднюю прибыль компаний за последние 10 лет E′:

Если эту среднюю прибыль за 10 лет E′ подставить в «обычное» соотношение P/E, то получится соотношение «цена-прибыль» с поправкой на цикличность (cyclically-adjsuted price/earnings, CAPE). Его ещё иногда называют соотношением Шиллера (Shiller ratio) в честь одного из первооткрывателей, профессора Роберта Шиллера (Robert Shiller) [CS88]:

Теперь, когда мы разобрались, что такое соотношение Шиллера, самое время посмотреть, каким оно было в прошлом и какое оно сейчас. Пожалуйста, уведите от экрана беременных женщин и детей. Сейчас вы увидите шокирующий график, который, по мнению некоторых финансовых аналитиков, предсказывает неминуемый крах фондового рынка США. Внимание на рисунок 1.

Рис. 1: Соотношение «цена/прибыль» с поправкой на цикличность (CAPE) для рынка акций США. Данные: Robert Shiller [Shi21].

Текущее значение (35.2 по состоянию на март 2021 года) выглядит довольно высоким по историческим меркам. В прошлом лишь дважды акции стоили дороже, чем 30 годовых прибылей: в 1929-м аккурат перед Великой депрессией и в конце 1990-х на пике пузыря интернет-компаний. И вот история повторяется в третий раз. Снова на рынке акций надулся пузырь. Мы стоим на пороге финансовой катастрофы, после которой живые позавидуют мёртвым. Скажите, вам уже страшно?

Впрочем, я бы не спешил накрываться белой простынёй и медленно ползти на кладбище. Ирония в том, что аналитики продолжают ссылаться на авторитет Шиллера (нобелевский лауреат, как-никак), хотя он сам не так давно написал, что, возможно, никакого пузыря-то и нет. По его словам, высокое соотношение CAPE может быть связано с низкими процентными ставками и не обязательно является предвестником финансового шторма [SBJ20b].

Цены акций и процентные ставки. Формула Гордона

Чтобы понять аргументацию Шиллера и соавторов, нам нужно разобраться, как связаны цены акций и процентные ставки.

Представим, что некая компания зарабатывает прибыль E, которую полностью выплачивает в виде дивидендов. Компания развивается, и каждый год прибыль растёт на g процентов. Первая выплата E долларов случится через год, через два года компания выплатит E(1 + g), через три года E(1 + g) 2 и так далее до бесконечности. Компания никогда не разорится и будет ежегодно выплачивать растущие дивиденды. Внимание, вопрос: сколько стоит такая компания?

На первый взгляд, компания в будущем выплатит акционерам бесконечное количество долларов, поэтому её цена — тоже бесконечность. Это простое рассуждение неверно, потому что оно суммирует будущие доллары, которые вовсе не равны сегодняшним.

Чтобы корректно складывать будущие доллары, их нужно привести к сегодняшним, как если бы мы переводили мили и вёрсты в метры. Для этого нам понадобится так называемая процентная ставка дисконтирования (discount rate). Если обозначить ставку дисконтирования r, то текущая стоимость (present value, PV) будущих E долларов, которые мы получим через T лет, равна

Вернёмся к нашей «вечной» компании. Составим таблицу 1, в которой перечислим все будущие платежи и их текущую стоимость с учётом ставки дисконтирования r.

Таблица 1: Текущая стоимость платежей «вечной» компании.

Вспомним формулу суммы бесконечной геометрической прогрессии и запишем сумму всех выплат с учётом дисконтирования:

Формула (2) называется формулой Гордона или моделью роста Гордона (Gordon growth model) [GS56]. Она связывает цену акций P с прибылью E, ставкой дисконтирования r и темпом роста прибыли g.

Инфляция и премия за риск

Подставим выражения (3) в формулу Гордона (2). Обратите внимание, что инфляция i сократилась:

Безрисковая реальная ставка f ∗ отражает стоимость переноса потребления из сегодня в будущее. Например, если вы цените одно эскимо сегодня точно так же, как 1.06 эскимо через год, то ваша личная реальная процентная ставка f ∗ равна 6%.

Премия за риск π вознаграждает вас за неопределённость будущего. Редкая инвестиция является по-настоящему безрисковой. Иногда инвестиции оборачиваются потерями: вложили 1 эскимо, а через год получили только половинку. Чтобы компенсировать ваши страдания в плохом случае, ожидаемая доходность инвестиций должна быть выше, чем безрисковая ставка. Эта прибавка и будет премией за риск. Подробнее о премии за риск можно прочитать в одной из недавних статей.

С учётом премии за риск (5), формула Гордона (4) превращается в

Так вот, согласно Шиллеру, именно низкая безрисковая реальная ставка f ∗ объясняет высокое соотношение P/E.

Реальные процентные ставки

Мы можем посмотреть, по какой цене инвесторы продают и покупают бумаги TIPS на рынке, и вычислить, какую реальную доходность они рассчитывают получить в будущем. Поскольку дефолт по государственным облигациям США — крайне маловероятное событие, то полученная доходность будет хорошим приближением теоретической безрисковой реальной ставки.

Рис. 2: Доходность десятилетних гос. облигаций США: облигации с фиксированным купоном (T-Note) и облигации, защищённые от инфляции (TIPS). Данные: Federal Reserve Bank of St. Louis [Gov21a], [Gov21b].

К слову, доходность обычных гос. облигаций (без защиты от инфляции) составляет 1.61% годовых. Можно сделать вывод, что в среднем участники рынка ожидают инфляцию на уровне 1.61% − (−0.66%) = 2.27% в год. Именно при таком уровне инфляции ни инвесторы в обычные облигации, ни инвесторы в TIPS не получат преимущества друг перед другом.

К сожалению, облигации с защитой от инфляции появились не так давно. График на рисунке 2 не просто так начинается с 2003 года. Чтобы оценить реальные процентные ставки в далёком прошлом, нужно выкручиваться. Профессор Шиллер предлагает вычесть из текущей доходности обычных десятилетних облигаций инфляцию за предыдущие 10 лет. Например, если сейчас десятилетние облигации обещают доходность 1.61%, а инфляция за предыдущие 10 лет составила 1.67% в год, то реальная доходность по Шиллеру равна 1.61% − 1.67% = −0.06%.

На рисунке 3 представлены данные за 140 лет: номинальная доходность обычных десятилетних облигаций (красная линия) и их реальная доходность за вычетом предшествующей десятилетней инфляции (синяя линия). Мы уже не можем сказать, что сегодняшние реальные ставки — беспрецедентно низкие в истории. Но всё равно периодов, когда безрисковая реальная ставка уходила ниже нуля, не так много.

Рис. 3: Номинальная и реальная доходность десятилетних гос. облигаций США. Данные: Robert Shiller [Shi21].

Избыточная доходность CAPE

Если заменить прибыль одного года E на среднюю прибыль последних десяти лет E′, как формуле CAPE (1), то получится величина, которую Шиллер и соавторы называют избыточной доходностью CAPE (excess CAPE yield, ECY) [SBJ20a]:

Если предположить, что g ∗ = 0 (прибыль компаний растёт на инфляцию), то избыточная доходность CAPE может подсказать, какой будет будущая премия за риск. Внимательный читатель заметит, что здесь мы неявно подменяем будущую прибыль компаний на среднюю прибыль за последние 10 лет, а будущую инфляцию — на среднюю инфляцию за последние 10 лет. Это, безусловно, натяжка. По-хорошему, мы должны были бы подставить в формулу премии за риск будущую прибыль и будущую инфляцию, а заодно и будущие темпы роста. Но волшебного шароскопа, как в «Смешариках», у нас нет, поэтому от безысходности приходится довольствоваться историческими средними.

Рисунок 4 показывает, как в прошлом изменялась избыточная доходность CAPE (сплошная синяя линия). Красная пунктирная линия — это годовая доходность рынка акций сверх инфляции в последующие 10 лет. Например, последняя точка, для которой у нас есть все данные — март 2011 года. Тогда соотношение CAPE было равно 22.9, номинальная доходность десятилетних облигаций составляла 3.41%, инфляция в предыдущие 10 лет составила 2.41%. Таким образом, реальная безрисковая процентная ставка по Шиллеру была равна 3.41% − 2.41% = 1.0%, а избыточная доходность CAPE составляла 1/22.9 − 1% = 3.36%. За следующие 10 лет до марта 2021-го рынок акций дал доходность сверх инфляции 12.0% в год — довольно много по историческим меркам.

Рис. 4: Избыточная доходность CAPE и годовая доходность рынка акций США сверх инфляции в последующие 10 лет. Данные: Robert Shiller [Shi21].

А что можно сказать о текущем уровне избыточной доходности CAPE? Да, собственно, ничего интересного. Текущее значение 2.9% чуть ниже исторической медианы 3.5%, но именно «чуть». Мы и близко не подошли к уровням, которые предшествовали Великой депрессии или краху интернет-компаний. Как показано в таблице 2, мы сейчас даже выше, чем медианный уровень за последние 35 лет 2.6%. Если рынок акций и «перегрет», то не сильнее, чем обычно.

Таблица 2: Квантили избыточной доходности CAPE для рынка акций США, 1881–2020 гг. Данные: Robert Shiller [Shi21].

Означает ли это, что обвал фондового рынка отменяется? Нет, не означает. Если вы смотрели «Волка с Уолл-стрит» с Ди Каприо, то, возможно, помните, что фильм начинается с биржевого краха — «чёрного понедельника» 19 октября 1987 года. На тот момент показатель избыточной доходности CAPE составлял ничем не примечательные 3.4%. Однако это не помешало индексу S&P 500 обвалиться на 20% в течение всего лишь одного торгового дня.

Прогнозирование доходности рынка акций

Что ещё можно сказать о графике 4? Невооружённым глазом видно, что за низкими значениями избыточной доходности CAPE часто следует не самое лучшее для рынка акций десятилетие. Чтобы формализовать это наблюдение, я воспользуюсь методом из статьи Клиффорда Аснесса (Clifford Asness), основателя фонда AQR [Asn12].

Упорядочим все исторические значения избыточной доходности CAPE по возрастанию и разобьём их на 10 равных групп — децилей. Посчитаем для каждого дециля среднюю доходность рынка акций США сверх инфляции в последующие 10 лет. Ограничимся данными с 1927 года, потому что именно с этого года доступны наиболее качественные данные по ценам акций. Тогда у нас получится таблица 3.

Таблица 3: Децили избыточной доходности CAPE и последующая десятилетняя доходность рынка акций США сверх инфляции, 1927–2010 гг. Выделен дециль, который содержит текущее значение 2.9%. Данные: Robert Shiller [Shi21].

У — успех. По мере того, как мы забираемся во всё более высокие децили доходности CAPE, последующая средняя доходность рынка акций монотонно растёт. Доходность худшего случая тоже растёт почти монотонно, за исключением перехода между 4-м и 5-м децилем. Любопытно, что мы не видим такой же очевидной монотонности для лучшего случая. Удачное десятилетие может случиться после почти любого уровня избыточной доходности CAPE.

Так что же, философский камень инвестиций найден? Всего-то и делов: покупаем акции, когда избыточная доходность CAPE высокая, и перекладываемся в безрисковые облигации, когда она низкая. Согласно таблице 3, так мы повышаем шансы инвестировать в акции в удачное время и продать их перед неудачным десятилетием.

Не спешите открывать шампанское. Таблица 3, что называется, крепка задним умом. Мы смогли её составить, лишь глядя на полную историю избыточной доходности CAPE за 84 года. Это сейчас мы знаем, например, что в 9-й дециль доходности CAPE попадают значения от 8.2% до 10.0%. Если бы мы сейчас находились в 1950 году и принимали инвестиционное решение на 1951-й, то мы видели бы совсем другие цифры. Чтобы честно ответить на это возражение, нужно выработать и протестировать торговую стратегию.

Я предлагаю довольно простую стратегию. В начале каждого месяца смотрим на избыточную доходность CAPE и на то, где она находится в историческом распределении за последние 40 лет. Вычислим квантиль Q: как часто за последние 40 лет (480 месячных наблюдений) избыточная доходность CAPE была меньше или равна текущему значению. Например, если текущее значение больше, чем 120 из 480 предшествующих значений, то квантиль Q равен 120/480 = 25%. Я выбрал длину окна в 40 лет, потому что а) это круглое число и б) с ним мы сможем начать тестирование стратегии с января 1927 года, чтобы пользоваться наиболее надёжными данными по ценам акций.

Если квантиль Q равен 5% или меньше (избыточная доходность CAPE сильно ниже, чем обычно), то стратегия не покупает акции и инвестирует все деньги в безрисковые облигации. Если квантиль Q выше 95% (избыточная доходность CAPE сильно выше, чем обычно), то стратегия на все 100% капитала покупает акции. Наконец, для промежуточных значений Q между 5% и 95% стратегия покупает (Q − 5%)/(95% − 5%) акций, а на оставшиеся деньги покупает безрисковые облигации. Например, если текущий квантиль равен 50% (акции стоят как обычно), то стратегия купит 50% акций и 50% безрисковых облигаций.

К слову, эта стратегия выдержана в духе статьи [AIM17], в которой Клифф Аснесс и соавторы тестируют «классическое» соотношение CAPE (но не избыточную доходность CAPE). Интересно, что замена индикатора CAPE на избыточную доходность CAPE не сильно влияет на выводы.

На рисунке 5 представлены результаты нашей «умной» стратегии, основанной на избыточной доходности CAPE. Я предлагаю сравнить эти результаты с простой механической стратегией, которая в начале каждого месяца покупает акции и безрисковые облигации в соотношении 50/50. Это сравнение будет честным, потому что стратегия CAPE покупает больше 50% акций, когда избыточная доходность CAPE выше медианы, и меньше 50%, когда избыточная доходность CAPE ниже медианы. Стало быть, можно ожидать, что в среднем стратегия инвестирует в акции как раз 50%.

Рис. 5: Результаты стратегии, основанной на избыточной доходности CAPE, и стратегии, покупающей акции и безрисковые облигации в пропорции 50/50 с ежемесячной балансировкой, 1927–2020 гг. Данные: Kenneth French Data Library [Fre21], Robert Shiller [Shi21], вычисления автора.

Хорошая новость: стратегия CAPE обогнала наивную стратегию 50/50 на полной дистанции в 94 года. Плохая новость: стратегия CAPE обеспечила себе значительное преимущество в 1930-х и 1940-х, а после этого работала ни шатко ни валко. Посмотрите на зелёную линию, которая показывает относительное преимущество стратегии CAPE над стратегией 50/50. За полвека с 1950 года по 2000-й стратегия CAPE не заработала никакой дополнительной прибыли. За неважными результатами в 1950-е и 1960-е последовали более-менее успешные 1970-е и 1980-е, но 1990-е обнулили этот успех и отбросили стратегию на уровень 1950 года.

В таблице 4 я привожу среднюю доходность двух стратегий сверх безрисковой ставки, стандартное отклонение доходности, отношение Шарпа (среднее, делённое на стандартное отклонение) и другие показатели. На длинной дистанции стратегия CAPE заработала на 1.1% годовых больше при сопоставимом уровне риска (стандартном отклонении).

Таблица 4: Результаты стратегии, основанной на избыточной доходности CAPE, и стратегии, покупающей акции и безрисковые облигации в пропорции 50/50 с ежемесячной балансировкой, 1927–2020 гг. Арифметически средние доходности сверх безрисковой ставки. Годовые доходности получены умножением месячных доходностей на 12. Данные: Kenneth French Data Library [Fre21], Robert Shiller [Shi21], вычисления автора.

Так как мы уже знаем, что результаты стратегии CAPE сильно изменялись с течением времени, я разбил исследуемый интервал 1927–2020 гг. на три периода примерно по 30 лет каждый. Я привожу результаты обеих стратегий в этих периодах в таблице 5.

Таблица 5: Результаты стратегии, основанной на избыточной доходности CAPE, и стратегии, покупающей акции и безрисковые облигации в пропорции 50/50 с ежемесячной балансировкой, 1927–2020 гг. Арифметически средние доходности сверх безрисковой ставки. Годовые доходности получены умножением месячных доходностей на 12. Данные: Kenneth French Data Library [Fre21], Robert Shiller [Shi21], вычисления автора.

Преимущество стратегии CAPE уменьшалось от периода к периоду. В последний период 1990–2020 гг. она даже проиграла наивной стратегии 50/50 одну десятую процента. Кроме того, настораживает, что временами стратегия CAPE показывала худшую просадку. Казалось бы, избыточная доходность CAPE призвана оберегать нас от покупки «перегретых» акций и последующих обвалов. Но нет, иногда такой подход приводит только к большим потерям, когда стратегия начинает покупать падающие акции задолго до того, как они достигнут дна. Пожалуй, единственный случай, когда стратегия, основанная на CAPE, была явно лучше — это биржевой крах 1929 года и Великая депрессия. «Умная» стратегия выскочила из акций заранее и потеряла всего 40%, в отличие от стратегии 50/50, потерявшей 58%.

В таблице 4 есть ещё одна интересная аномалия. Почему-то стратегия, основанная на избыточной доходности CAPE, инвестировала в акции в среднем 40% капитала, а не 50%, как мы предполагали. Судя по всему, мы имеем дело с долгосрочным трендом на снижение избыточной доходности CAPE. Обратите внимание, что медианное значение показателя снижается от периода к периоду в таблице 5. Поэтому наша стратегия слишком часто сравнивает текущее значение с более высокими прошлыми значениями и приходит к выводу, что акции слишком дороги. Результат — меньшая доля инвестиций в акции и, следовательно, меньшая доходность.

Рисунок 6 показывает результаты двух стратегий в самом проблемном периоде 1990–2020 гг. Интересно, что «умная» стратегия успешно избежала краха интернет-компаний в начале 2000 года и заранее переложилась из акций в облигации. Проблема в том, что она вышла из акций слишком рано и пропустила весь рост середины 1990-х. Как видите, испугаться кризиса и выйти из рискованных акций слишком рано — это ничуть не лучше, чем не испугаться и не выйти вообще.

Рис. 6: Результаты стратегии, основанной на избыточной доходности CAPE, и стратегии, покупающей акции и безрисковые облигации в пропорции 50/50 с ежемесячной балансировкой, 1990–2020 гг. Данные: Kenneth French Data Library [Fre21], Robert Shiller [Shi21], вычисления автора.

Клифф Аснесс в статье [Asn12] отмечает, что соотношение CAPE Шиллера можно использовать разве что для того, чтобы проверять на реалистичность свой финансовый план. Допустим, вы планируете вложиться в акции и за 10 лет накопить на личный самолёт Cessna 182. Если вы надеетесь, что рынок все эти 10 лет будет расти на 15% в год, то, согласно таблице 3, вы закладываетесь на повторение лучшего, а не среднего, исхода. Скорее всего, вам стоит поумерить аппетиты и либо увеличить срок инвестиций, либо откладывать больше денег, либо согласиться не на 182-ю, а на более дешёвую 172-ю.

Заключение

Цены акций зависят не только от будущей прибыли компаний, но и от процентных ставок. Высокие цены акций и высокое по историческим меркам соотношение «цена-прибыль» — зеркальное отражение низких процентных ставок. Чтобы учесть влияние процентных ставок, Шиллер и соавторы предлагают новый индикатор: избыточную доходность CAPE. Текущий уровень избыточной доходности CAPE находится вблизи исторического среднего, поэтому слухи о пузыре на рынке акций могут оказаться несколько преувеличенными.

На полной выборке 1927–2010 гг. прослеживается связь между избыточной доходностью CAPE и доходностью рынка акций в последующие 10 лет. К сожалению, торговая стратегия, которая пытается ловить взлёты и падения рынка с помощью избыточной доходности CAPE, показала не лучшие результаты. Поиски философского камня продолжаются.

У меня есть для вас две новости насчёт краха рынка, и обе плохие. Во-первых, аналитики совершенно правы в том, что в будущем нас ждёт крах рынка акций. Во-вторых, никто не в силах предсказать, когда он случится, с какого уровня и на сколько процентов. Возможно, обвал на 40% уже произошёл за то время, пока я готовлю статью к публикации (и тогда вам стоит вернуться на машине времени назад и продать акции заранее). Возможно, нас ждёт ещё несколько лет роста рынка акций, после которых рынок откатится назад, но всё равно останется выше уровней начала 2021 года (и тогда сегодняшним владельцам акций нечего бояться).

Практика показывает, что предсказание доходности рынка акций, так называемый market timing, — на удивление бесперспективное занятие. С этим трудно смириться, но это так.

Акции — рискованный актив. Иногда они непредсказуемо падают, и эти обвалы неизбежны так же, как снег зимой. Именно за риск неожиданного обвала вы и зарабатываете премию за риск в спокойные времена. Если каждый инвестор мог бы предсказать будущую доходность рынка акций с помощью соотношения P/E, CAPE или другой простецкой дроби «что-то на что-то», чтобы вовремя выскочить из акций и убежать в безрисковые облигации, то никакой премии за риск бы не было.

Поэтому я считаю, что информационная ценность предсказания «в будущем нас ждёт обвал рынка акций» равна нулю. Ну да, в январе следующего года в Москве, скорее всего, будет идти снег. Что с того? Можно подумать, кто-то в этом сомневается. Вот если бы прогнозист уточнил, сколько миллиметров снега выпадет в конкретный день, чтобы можно было заранее спланировать лыжную прогулку, то тогда от его прогнозов был бы толк. Однако такая точность прогноза находится за гранью возможностей современной науки. Точно так же нельзя предсказать будущую доходность рынка акций с приемлемой точностью, достаточной для какого бы то ни было практического применения.

Я бы советовал вложить в рискованные акции столько денег, сколько вы можете потерять без последствий для психического здоровья и уровня жизни вашей семьи. Если вы купили акции, а потом не спите по ночам, высчитывая соотношение CAPE Шиллера, то вы что-то сделали не так. Скорее всего, вы переоценили собственную терпимость к риску, и вам будет спокойнее с более консервативным портфелем. Уверяю вас, что долгосрочно уменьшить долю акций в портфеле — более разумное решение, чем играть в market timing.

Так что возьмите столько риска, сколько готовы вытерпеть. Диверсифицируйтесь: не вкладывайте все деньги в одну-две акции или в одну-две страны. Пореже смотрите телеканалы с финансовой аналитикой и спите крепко.

Дальнейшее чтение

Отказ от ответственности

Мнение автора статьи может не совпадать с официальной позицией Deutsche Bank AG. Статья не является предложением или рекламой какой-либо услуги. Упоминание третьих сторон не предполагает одобрения или неодобрения. Автор и Deutsche Bank напоминают, что торговля на финансовых рынках сопряжена с риском, и не несут ответственности за возможные негативные последствия ваших личных инвестиционных решений.