Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

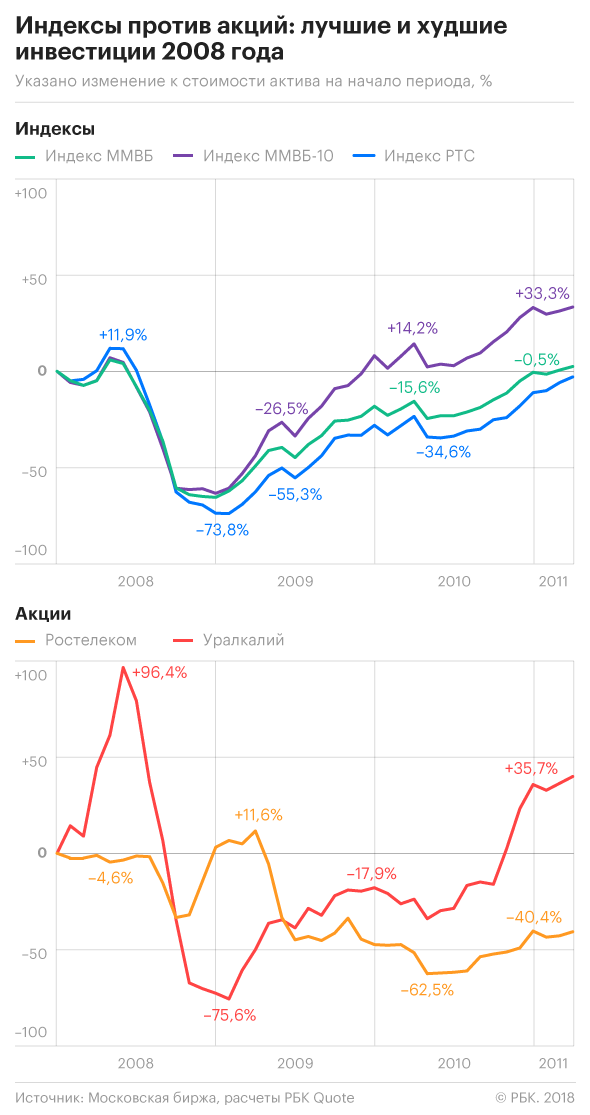

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

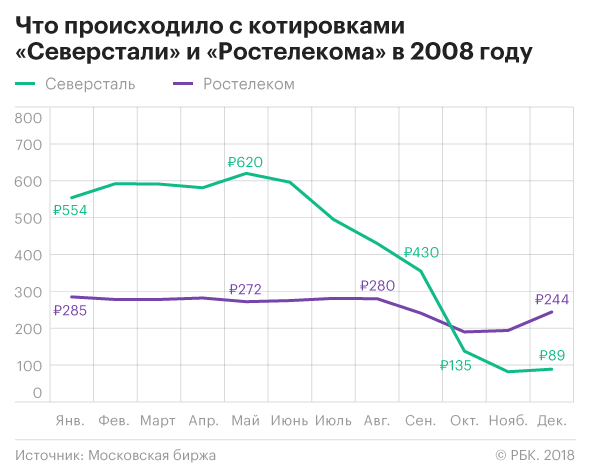

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Есть ли оптимальное число акций?

Сколько акций должно быть в портфеле? Вряд ли есть магическое число, скорее можно говорить о нижней границе и верхней. Нижняя граница зависит от представлений о риске. Теоретики спорят о корреляции. Одни полагают, что минимально достаточно семь акций, другие считают, что не хватит и пятнадцати. Я же полагаю, что корреляция вообще не самая считаемая вещь. Можно посчитать, как это было за десять лет, и обнаружить, что в одиннадцатом всё сломалось.

Считайте проще: в любую полночь любая акция может на 50% превратиться в тыкву.

Ничто не будет предвещать этого события. Позднее скажут, что это был присущий данной акции политический риск. Или макроэкономический. Или корпоративный. Но это будет знание задним числом.

Итак, любая акция может стать тыквой почти на 100%. Тогда, если у вас в портфеле пять акций, вы теряете без всякого кризиса на ровном месте — 20% портфеля. Если акций десять, теряете только 10%. Если акций двадцать, теряете 5%, и вот здесь уже цифры, с которыми можно жить. Ещё раз это даже не прикидка, а страшилка.

Мы принципиально не будем считать то, что считаем невозможным посчитать (всех любителей расчётов посылая в сторону Нассима Талеба). Мы надеемся, что страшилка всё-таки функциональна: из неё следует ощущение, что акций должно быть скорее тридцать, чем три. Пусть даже двадцать третья по счёту будет нам менее симпатична, нежели третья.

Увы, в случае российского рынка мы быстро подойдём к верхней границе. Собирая портфель, важно, где вы находитесь. Если вы на Московской бирже и в портфель надо разместить миллиард рублей, у вас лишь несколько десятков акций на выбор. Ликвидность, сами понимаете.

А если портфель на несколько миллионов рублей? Увы, здесь не будет прямой пропорции между вашей суммой и числом акций, доступных к выбору. Если миллиард подразумевает только акции из индекса, миллион рублей не так сильно расширит выбор, если вы не готовы лезть в конченые неликвиды. Идти в них означает ждать продавца и покупателя неделями (такого же чудака, как вы) и зачастую переплачивать по 5–10% на каждой сделке. Честно, туда не надо. А из ста пятидесяти акций, которые останутся, вы никак не отберёте двести.

Даже семьдесят не отберёте. Допустим, у вас есть волшебная программа — она предсказывает потенциал будущего роста. Но мы помним, что за рост отвечает обычно меньшинство? Значит, семьдесят пятая по счёту акция из ста пятидесяти вряд ли будет лучше, чем общий индекс, рассчитанный на всю совокупность. Волшебной программы у нас нет, но суть понятна. Отбирать всё равно придётся меньшинство. Вот мы и очерчиваем размер портфеля из русских акций здесь и сейчас.

Меньше десяти — страшно, больше двадцати-тридцати уже бессмысленно.

Вот в этих границах можно думать. Если вы профессионал и уверены в себе: ну, можно меньше десяти. Риски сами знаете.

Если портфель собирается в США, верхняя граница может быть расширена. Впрочем, вопрос верхней границы — скорее дело вкуса. По Уоррену Баффетту это скорее тридцать акций, чем триста, по Питеру Линчу — скорее триста. Кто прав? Оба правы. Но никто не скажет, что в портфеле должно быть три акции.

Должно ли быть акций поровну, или у них могут быть какие-то веса? Можно поровну. Могут быть и веса. Но в рамках здравого смысла. Если акция весит 50% портфеля, вы сильно рискуете. Если акция весит 0,5%, вы ничем не рискуете, в том числе не рискуете на ней заработать. Любая акция требует минимальных издержек: чтобы она попала в портфель, о ней всё равно придётся подумать.

0,5% портфеля, вероятно, не стоят того, чтобы об этом думать.

Выкиньте такую акцию. Или докупите. Здравый смысл разрешает оба поступка, ему лишь невыносима цифра 0,5%.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Блог компании Тинькофф Инвестиции | Давайте поспорим: сколько акций нужно, чтобы портфель был диверсифицированным?

Разумно вкладывать деньги в акции разных компаний из разных отраслей и стран. Но возникает вопрос: сколько разных акций надо включить в портфель, чтобы достаточно снизить несистематический риск — тот, который связан с поведением отдельных бумаг?

Классические рекомендации: от 10 до 30 бумаг

Одно из первых исследований о диверсификации — статья Джона Эванса и Стивена Арчера 1968 года. Авторы показали, что чем больше акций в портфеле, тем лучше он диверсифицирован, но тем меньше каждая дополнительная бумага снижает риск. По мнению авторов, риск сильно уменьшается уже при 8 акциях в портфеле и вряд ли есть смысл составлять портфель из более чем 10 акций.

В 1970 году профессора Лоренс Фишер и Джеймс Лори, руководившие работой Центра по исследованию ценных бумаг (CRSP), опубликовали статью, согласно которой для диверсификации вполне достаточно 32 акций. Риск такого портфеля практически полностью совпадал с риском всего рынка. Но 16 и даже 8 акций тоже обеспечивали приемлемый уровень диверсификации — пусть и меньший, чем могли обеспечить 32 бумаги.

Знаменитый инвестор Бенджамин Грэм в последнем издании «Разумного инвестора» (1973 год) писал, что в портфеле надо держать акции 10—30 крупных стабильных компаний. Такой уровень диверсификации он считал оптимальным.

С тех пор считается, что хорошо диверсифицированный портфель акций должен состоять из 10—30 бумаг. Мы уважаем классиков, но прошло 50 лет, и надо обратить внимание на современные исследования.

Новый век, новые данные: от 50 до 100 бумаг

В 2001 году в The Journal of Finance вышла статья, показавшая, что волатильность отдельных бумаг выросла, а корреляция между ними снизилась. Если в 1960-е годы в диверсифицированном портфеле могло быть всего 20 акций, то к началу XXI века для такого же снижения риска требовалось около 50 бумаг.

В 2002 году профессор финансов Меир Статман утверждал, что в оптимальном диверсифицированном портфеле должно быть более 120 бумаг. При этом в портфеле среднего американского инвестора было всего 4 компании — это нельзя считать полноценной диверсификацией.

Исследование Виталия Алексеева и Фрэнсиса Тапона (2013 год) показало, что на разных рынках требуется разное число бумаг для эффективной диверсификации. Чтобы в 90% случаев устранить 90% несистематического риска, достаточно иметь в портфеле: для Австралии — 38 акций; для Великобритании — 43 акции; для Канады — 40 акций; для США — 49 акций; для Японии — 39 акций.

При этом число акций в портфеле должно быть в полтора-два раза выше, до 100, если инвестор хочет максимально снизить риск, измеряемый как стандартное отклонение итогового капитала (terminal wealth standard deviation).

Наконец, в последнем издании книги «Случайное блуждание на Уолл-стрит» (2019 год) профессор Бертон Мэлкил пишет, что хорошо диверсифицированным можно считать портфель из хотя бы 50 акций. Конечно, не из одной отрасли, а у акций должен быть примерно одинаковый вес в портфеле.

Риск недополучить доходность

Диверсификация снижает волатильность портфеля, но нас в конечном счете интересуют доходность и итоговый размер капитала.

Уильям Бернстайн, автор книги «Разумное распределение активов», напоминает, что снижение волатильности — это лишь одна из сторон диверсификации. Дело в том, что значительная часть доходности рынка акций связана с результатами небольшого числа компаний. Если упустить несколько лучших акций, портфель вырастет гораздо меньше, чем мог бы. При этом безошибочно выбирать лучшие акции вряд ли реально.

Чтобы хотя бы частично воспользоваться доходностью лучших бумаг, разумно включить в портфель как можно больше разных акций. По мнению Бернстайна, единственный способ снизить риск инвестиций в акции — включить в портфель все бумаги рынка.

В 2007 году в журнале The Financial Review вышла статья, в которой авторы тоже отошли от оценок волатильности или ошибки следования. Их интересовала вероятность получить доходность выше или ниже той, что давали 20-летние облигации казначейства США.

Что выяснилось: портфель из 10 акций американских компаний с вероятностью 40% оказывался хуже казначейских облигаций; из 20 акций — с вероятностью 29%; из 50 акций — с вероятностью 13% и т. д. Портфель из 164 акций отставал от облигаций всего в 1% случаев. Другими словами, в портфеле лучше иметь больше 100 разных акций — иначе есть заметный шанс, что относительно безопасные казначейские облигации будут более выгодным вложением.

Ну и что?

Чтобы снизить риск, надо распределить средства между разными акциями. Несколько десятилетий назад считалось, что достаточно от 10 до 30 бумаг. Сейчас считается, что их нужно около 40—50 — по крайней мере, на рынках развитых стран.

Простой способ устранить несистематический риск — использовать ETF и биржевые ПИФы, содержащие от нескольких десятков до нескольких тысяч разных бумаг. Это гораздо удобнее, чем вручную собирать портфель из десятков акций, и куда менее рискованно, чем вложить деньги всего в несколько компаний.

Если вы формируете портфель из отдельных акций, то сколько бумаг обычно включаете в него: 10, 30 или больше? Или вы используете биржевые фонды? Расскажите в комментариях!

Урок № 45. Как собрать универсальный инвестиционный портфель?

Стабильный доход на фондовом рынке и минимальные потери, когда все котировки устремились в минус? Звучит как сказка, но это реально.

Что такое инвестиционный портфель?

Обычно портфельное инвестирование противопоставляют трейдингу, имея в виду, что настоящий инвестор не спекулирует на купле-продаже одного инструмента, а покупает сразу несколько бумаг, которые в идеале уравновешивают динамику друг друга: когда одни падают, другие растут.

Однако на бирже можно купить акции не конкретных компаний, а фондов, которые вкладываются сразу во много компаний, — ETF. Поэтому сегодня ваш портфель может состоять из одного такого инвестиционного инструмента. В США популярны долгосрочные портфели из 2—3 ETF, которые покрывают сразу все основные классы активов.

Ключевой вопрос для начинающего инвестора: как подобрать такой чудесный портфель, чтобы он защищал от падений рынка и при этом приносил хорошую прибыль? Над этой задачей экономисты и инвесторы бьются уже не одно десятилетие, и они могут предложить несколько рецептов.

Виды портфелей по степени риска

Страх потери денег — основной ограничитель для инвесторов в поиске прибыльных идей. Чем инвестиция выгоднее, тем больше риска она несет. На базе этой идеи принято делить всех людей по степени терпимости к убыткам и, соответственно, по тому, какие портфели для них психологически комфортнее.

Вклад уже не тот, что прежде? Не устраивает доходность? Тогда самое время сравнить варианты размещения личного капитала в рост.

Склонность к риску (иногда ее называют аппетитом к риску) связана с возрастом (молодые склонны больше рисковать), доходом (бедные чаще покупают лотерейные билеты), семейным статусом (одиночки более авантюрны), культурной средой.

Инвестиционные портфели, подобранные под минимально и максимально терпимых к риску людей, будут радикально различаться. Например, у российского пенсионера основу сбережений, скорее всего, составит недвижимость, а у студента из США — акции Tesla или Virgin Galactic. Умеренные в плане риска портфели обычно состоят из акций и облигаций крупных компаний, иногда с добавлением золота и недвижимости.

Активные и пассивные портфели

Среди портфельных управляющих сложилось две противоборствующих группы: сторонники активных и пассивных стратегий. Первые опираются на опыт коллег, которым удается обыгрывать фондовые индексы, вторые ссылаются на статистику, которая говорит, что большинство активных инвесторов в конечном итоге проигрывает индексу.

Открыли брокерский счет, внесли деньги, купили акции, и — о чудо! — в первый же день портфель вырос на 1%. Хорошее начало, но радоваться рано.

Эталонный пример успешного активного инвестора — это Уоррен Баффет, чей портфель с конца 1990-х растет в среднем вдвое быстрее американского рынка. «Подглядеть» структуру вложений Баффета можно в отчетах его управляющей компании Berkshire Hathaway.

Фанатов пассивного управления с каждым годом все больше. На их стороне авторитетные нобелевские лауреаты Гарри Марковиц и Юджин Фама, доказавшие, что существует, по сути, один универсальный портфель (так называемый рыночный портфель) и обыграть его без повышения риска невозможно.

Как выйти на биржу на первых порах: самому или с помощью управляющего? Разбираемся в плюсах и минусах каждого из решений.

Портфельная стратегия asset allocation

Все портфели индивидуальны и должны соответствовать риск-профилю инвестора. Но есть универсальный портфель, который дает оптимальное соотношение доходности и риска. И здесь мы приходим к термину asset allocation. Устойчивого перевода на русский язык он не имеет, но им принято обозначать стратегию формирования портфеля инвестора, в котором капитал распределен по видам биржевых активов. Не вдаваясь в детали, можно описать этот теоретический «идеал» таким образом: в него входят все существующие в мире активы ровно в тех долях, в которых их расставил сам рынок.

То есть те компании, которые стоят дорого, объективно должны занимать большую долю в портфеле, потому что коллективный разум инвесторов их туда поставил. Другой пример: если доля США в мировых активах составляет около 56%, то именно столько доллар должен занимать в универсальном портфеле. Аналогично с золотом: если его в мировых активах около 10%, то выше этого лучше не подниматься.

Такая структура справедлива для инвесторов, готовых держать портфель долго, в идеале — вечно. На практике так, конечно, не бывает. Например, одна из самых длинных реально продаваемых стратегий — это 50-летний пенсионный портфель от Vanguard, мирового лидера в портфельном управлении. В нем нет ни недвижимости, ни золота. Зато есть большой набор акций и облигаций США (индексные фонды на все бумаги сразу), а также других стран, общая доля которых как раз не превышает 40% — в полном соответствии с теорией.

Виды инвестиционных портфелей по срокам

Долгосрочные пенсионные портфели от Vanguard почти целиком составлены не просто из ценных бумаг США, а из акций. Общая доля американских и зарубежных (европейских, азиатских, латиноамериканских) облигаций — около 10%. Это готовый рецепт для тех, кто составляет портфель на десятилетия.

Американцам, которым до пенсии остается пять лет, Vanguard предлагает другую формулу. Во-первых, доля иностранных (не американских) бумаг приближена к 30%. Это понижает валютные риски портфеля для будущих пенсионеров. Во-вторых, доля всех акций, включая надежные американские, составляет только 57%. Иначе говоря, упор сделан на американские компании и бумаги американского правительства.

Пенсия еще не скоро? Если так размышлять, то на заслуженном отдыхе можно оказаться ни с чем. Разбираем, как государство мешает нам стать обеспеченными пенсионерами и что можно предпринять.

В России наиболее частый срок инвестиций — от года до трех лет. Год — обычный срок для вклада, три — минимальный для индивидуального инвестиционного счета.

Финансовый советник Игорь Файнман в нашем подкасте «Это к деньгам» как-то сказал: выходить на биржу лучше было вчера, но сегодня тоже можно. А вот про ИИС так не скажешь: его лучше всего открывать в декабре. Разберемся подробнее.

Ни одна из классических длинных или средних стратегий может попросту не подойти. В этом случае можно прибегнуть к тактике рантье, которые вкладывают преимущественно в облигации и дивидендные акции. Типичный рентный портфель состоит на две трети из облигаций и на треть из акций, зачастую привилегированных, где дивидендная доходность (отношение выплат акционерам к стоимости акции) часто выше.

«Вечные» («всепогодные») портфели

Для тех, кто не знает, на какой срок он инвестирует, и хотел бы иметь сразу обе возможности: и хорошо заработать, и при случае продать свои бумаги в любой момент без потери денег, существует несколько готовых портфелей от гуру рынка. Рассмотрим два наиболее популярных.

Так называемый вечный портфель придуман Гарри Брауном. Это американский аналитик, который обнаружил, что если разбить инвестиции на четыре равные части: акции, золото, длинные облигации и короткие облигации, — то такая комбинация практически всегда в плюсе, даже в периоды кризисов. В худший год «вечный» портфель Брауна терял не более 3%, когда весь рынок снижался на 30% и больше.

Похожий, но чуть более сложный алгоритм использовал в своем «всепогодном» портфеле (иногда его называют «всесезонным») Рэй Далио, один из самых успешных управляющих современности. Он с коллегами за долгие годы работы пришел к пропорции: 40% — в долгосрочные облигации, 30% — в акции, 15% — в среднесрочные облигации, 7,5% — в золото и еще 7,5% — в сырьевые товары. Такой портфель в худшие годы теряет всего около 2%.

Обе стратегии показывают среднегодовую доходность на 1—3 процентных пункта ниже, чем рынок акций, но на 4—6 п. п. выше, чем рынок облигаций. То есть по соотношению риска и доходности это золотая середина: инвестор почти полностью защищен от возможных убытков, но уверенно обыгрывает инфляцию и не сильно отстает от широких индексов.

Как действовать, чтобы вложения на фондовом рынке были успешными? Ключевую роль играет выбор стратегии.

Как новичку составить универсальный портфель?

Самый легкий способ собрать универсальный портфель — это купить два ETF или БПИФа с максимально широкой диверсификацией по странам и валютам. Например, соединить FXWO (акции всех стран мира) и SBRB (рублевые облигации) в пропорции 30/70, 50/50, 70/30 — в зависимости от того, как долго собираетесь их держать (чем срок дольше, тем облигаций меньше).

Чтобы повторить «вечный» портфель Брауна, нужно будет добавить к акциям и облигациям фонд на золото, например FXGD, выделив ему четверть общего портфеля (при этом долю двух предыдущих активов придется, понятно, сократить). Еще четверть инвестиций можно разместить на банковском депозите. Это близкий аналог коротких облигаций — четвертого компонента в стратегии Брауна.

Если решили собрать своими силами «всепогодный» портфель Рэя Далио, придется потрудиться. Депозиты займут 40%, фонд облигаций — 15%, фонд на акции — 30%. На фонд золота нужно выделить 7,5%. Оставшиеся 7,5% можно вложить в акции сырьевых компаний РФ, например «ЛУКОЙЛа», «Газпрома», «Норникеля», «Северстали», «Фосагро», «Русагро», которые придадут динамики за счет привязки к ценам на нефть, газ, металлы, удобрения и сельхозтовары.

Выводы

Структура портфеля зависит от темперамента инвестора. Люди стремятся выбрать золотую середину между риском и доходностью. Исследования говорят, что оптимальные портфели имеют в своем составе как минимум два класса активов: акции и облигации. Изменяя их доли, можно настроить инвестиции под свои цели.

Полностью избежать риска просадки портфеля нельзя, но можно уменьшить возможное падение до 2—3% в плохие годы, если следовать «вечной» стратегии Брауна, «всесезонной» Рэя Далио или их аналогам. Они просты в повторении, достаточно подобрать три биржевых фонда в нужной для вас валюте (на акции, облигации и золото), выделить часть вложений под банковский депозит и купить несколько «голубых фишек» РФ по одной из каждого сырьевого сектора.

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение».

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Как выбрать доли акций и облигаций в инвестиционном портфеле?

Вы писали, что инвестиционный портфель обычно состоит из акций и облигаций. Акции выгоднее, облигации надежнее. Но я не разобрался, как правильно поделить деньги между ними.

Я слышал про правило «возраст в облигациях» — надо опираться на него? Или разумно поделить средства поровну? Или лучше все вложить в акции, раз доходность выше?

Максим, вы правы: основные классы активов для инвестиций — акции и облигации. Частью портфеля также могут быть вклады, драгоценные металлы, недвижимость. У активов разные свойства, и их сочетание позволяет эффективнее инвестировать.

Единственно верных пропорций нет. Все зависит от того, зачем вы вкладываетесь, на какой срок, какая доходность вам нужна и на какой риск вы готовы идти.

Сначала объясню, почему я не советую придерживаться правила «возраст в облигациях», потом более подробно расскажу о создании портфеля из акций и облигаций.

Возраст в облигациях

По этому правилу доли акций и облигаций рассчитываются исходя из возраста инвестора. Доля облигаций в процентах равна возрасту, а доля акций — это 100 минус возраст. Например, если инвестору 30 лет, то 30% портфеля надо вложить в облигации, остальные 70% — в акции. Если инвестору 44 года, то 44% денег — в облигациях, остальные 56% — в акциях. Инвестор становится старше — с каждым годом увеличивается доля облигаций в его портфеле.

Есть и другие варианты правила. Доля акций может рассчитываться так: 110, 120 или другое базовое число минус возраст. Я даже видел такую формулу: базовое число − (возраст 2 / 100).

Рассчитывать доли акций и облигаций в портфеле на основе возраста опасно. Это правило подменяет горизонт инвестирования возрастом и не учитывает готовности инвестора к риску. Подразумевается, что цель вложений — безбедная старость, хотя цель не всегда такая. Получившийся портфель может не соответствовать вашей ситуации.

Вот что пишут о правиле «возраст в облигациях» в зарубежных книгах об инвестициях:

«Это полезная концепция для социолога, но опасная, если применять ее к нуждам конкретного инвестора».

Evensky H., Horan S., Robinson T. The New Wealth Management. The Financial Advisor’s Guide to Managing and Investing Client Assets, 2011. P. XVII

«Основанные на возрасте стратегии выглядят консервативными и здравыми, но это худшие стратегии для получения инвестиционного дохода».

McClung M. Living off Your Money. The Modern Mechanics of Investing During Retirement with Stocks and Bonds, 2016. P. 48

«Распределение активов по возрасту дает ложное впечатление сниженного риска. Этот подход не уменьшает эффект последовательности доходностей в первые годы после выхода на пенсию и не защищает от инфляции в последние годы на пенсии».

Otar J. Unveiling the Retirement Myth, 2009. P. 244

Как правильно

Сразу скажу: вряд ли получится создать идеальный инвестиционный портфель, потому что мы не знаем будущее. Но могу рассказать, как сделать хороший портфель.

Сначала определите цель инвестиций: какая сумма вам нужна и для чего. Поставьте срок, за который хотите достигнуть эту цель.

Чем больше времени в запасе, тем больше денег можно вкладывать в акции: даже если случится кризис, у рынка акций будет время восстановиться. Приближаясь к цели, снижайте долю акций и увеличивайте долю облигаций и вкладов.

Оцените свою готовность рискнуть ради потенциально высокой доходности. В долгосрочной перспективе доходность акций в среднем выше доходности облигаций, но цена колеблется гораздо сильнее. Чем выше готовность к риску, тем больше может быть доля акций в портфеле.

В кризис рынок акций может упасть на 50% или даже больше, а восстановление может занять несколько лет. Исходите из того, какую просадку стоимости портфеля вы способны выдержать, не продавая в страхе ценные бумаги.

Если ваш портфель полностью состоит из акций, при падении рынка акций на 50% размер портфеля снизится на 50%. Мало кто может спокойно выдержать такую просадку. Если доля акций 50%, портфель уменьшится на 25%. Это не так страшно, но ощутимо. Если акции составляют 10% портфеля, падение их цены в два раза вы почти не заметите, потому что это уменьшит размер портфеля всего на 5%.

Оценить устойчивость к риску можно, пройдя специальный тест у вашего брокера или управляющей компании. Учтите, что людям свойственно переоценивать свою готовность к риску. Думать о падении цен и видеть падение цен — разные вещи.

Пример. Андрей с помощью ИИС копит деньги на квартиру и хочет купить ее через 3—4 года. Это короткий срок для инвестиций — портфель должен в основном состоять из облигаций.

Если Андрей — консервативный инвестор и не любит рисковать, разумно 90—100% портфеля держать в облигациях, а в акциях — не более 10%. Так Андрею не придется переживать из-за волатильности акций.

Если он готов рискнуть в надежде на более высокую доходность, то в акции можно вложить 20—30% средств или даже больше. Если акции заметно подорожают, Андрей сможет купить квартиру раньше или ему хватит денег на более интересную недвижимость. Но в случае серьезного кризиса покупку квартиры придется надолго отложить. Чем больше акций в портфеле, тем выше может быть доходность инвестиций, но и тем больше времени понадобится Андрею для восстановления портфеля после кризиса.

Кратко

Средства в инвестиционных портфелях обычно разделены между различными классами активов. Основные — облигации и акции. Первые надежнее, вторые прибыльнее в долгосрочной перспективе.

Распределять активы на основе возраста — опасный подход. Он не учитывает ситуацию конкретного инвестора, и портфель может получиться слишком консервативным или слишком агрессивным.

Как разделить средства, зависит от того, сколько времени до цели, какую доходность вы хотите и готовы ли рискнуть ради потенциально высокой доходности. Чем больше времени в запасе и чем выше готовность к риску, тем больше можно вкладывать в акции.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.