Опционы на бирже. Зачем, а главное нафига?

Опционы относятся к производным финансовым инструментам, или деривативам. Данные инструменты называются производными потому, что их цена привязана к цене какого-то другого актива (например, акции, etf, нефти, валюты.) Актив, к цене которого привязана цена опциона, называется базовым (или базисным) активом. Говорят так: “опционы на Apple”, “опционы на золото” Отличие опционов от других деривативов в том, что их цена меняется нелинейно относительно цены базового актива.

Например, если цена акции растет на 5%, цена опциона может вырасти на 25%. Может быть ситуация, что базовый актив не изменился в цене, а опцион все равно вырос. Говоря философски, опцион — это инструмент, который позволяет зарабатывать сразу в трех измерениях: цена, время и настроение рынка. Если вы покупаете акцию, вы зарабатываете в одном измерении — ценовом. Вы ожидаете, что цена акции вырастет (плюс дивиденды). Насколько вырастет акция, такой и будет ваша прибыль.

На чем можно заработать, используя опционы:

1️) Как обычно, на изменении цены базового актива (рост или падение)

2️) На сроке развития ситуации во времени. В этом смысле опционы похожи на облигации: к ним применимо выражение «Время — деньги!»

Например, если вы считаете, что хайп вокруг Теслы будет спадать, вы можете на этом заработать. И для этого не надо вставать по акциями Теслы в «шорт». Можно сделать это изящнее и безопасней с помощью опционов

Что такое опцион? Научное определение

Опцион — это право купить или продать базовый актив по заранее оговоренной цене.

(Далее для удобства будем рассматривать опционы на акции)

Опционы бывают двух типов: колл и пут.

1) Колл (call) — право купить акцию по цене Х

2) Пут (put) — право продать акцию по цене Х

Названия опционов на русском легко запомнить по первой букве.

На самом деле, у опционной сделки всегда две стороны: покупатель и продавец опциона. Это логично, потому что если кто-то имеет право купить, у кого-то должна быть обязанность продать.

Практическое объяснение опционов

Опцион — это страховка. Так стоит представлять себе опционы на практике, чтобы в них разбираться. Вы легко поймете любые термины, связанные с опционами, представляя их как страховки.

Опцион колл — страховка от роста цены акции (базового актива)

Опцион пут — страховка от падения цены акции (базового актива)

Как и в случае с обычными страховками (например, КАСКО или страхование выезжающих за рубеж) — покупатель страховки платит премию страховой компании.

Премия — это стоимость страховки, она же плата покупателя за право спать спокойно. Если что-то случится, страховая компенсирует убытки. А если ничего не случится, страховка “сгорит”. Уплаченная премия покупателю не вернется.

Аналогично в мире опционов. Покупатели опционов платят опционные премии. Продавцы опционов — выступают в роли “страховых компаний” — они получают эти премии, но несут риск возможной выплаты держателям опционов.

Рассмотрим на популярном примере страховок — ОСАГО или КАСКО

От чего зависит цена страховки на авто?

1️) Марка авто (которая определяет, как часто угоняют данный тип автомобиля и насколько дорогой ремонт)

2️) Срок действия страховки

3️) Наглость страховой компании, которая хочет получить свою прибыль

Другая аналогия из страхования.

Страховка от землетрясения в Японии будет стоить дороже, чем в регионе, где никогда не было землетрясений. Итак, страховки от роста или падения волатильных акций стоят дороже (в % от цены акции), чем низко-волатильных. Тут важно понимать что речь идет именно о том, как рынок оценивает будущую волатильность (амплитуду колебаний цены). Например, акция разработчика игр год стоит на месте, но в ближайшее время ожидается выход нового продукта. Игра либо будет супер-успешной, либо провалится. Опционы сразу могут стоить дорого. Поскольку все точно понимают, что акция полетит — но не знают куда.

Если в акции возможен сюрприз — опционы при прочих равных будут дорогими. Никто не хочет продавать опционы на акции с сюрпризом дешево. А покупатели готовы на всякий случай переплачивать.

Экспирация — исполнение опциона, или окончательный взаиморасчет между сторонами. Стороны могут рассчитаться деньгами или произвести реальную поставку акций.

Пример. Вася купил опцион колл на акции Теслы с ценой исполнения 500$ с датой эскпирацией 1 февраля. 1 февраля Вася имеет право потребовать продать ему акции Теслы по 500$ (даже если на рынке они стоят 880$). А продавец опциона колл обязан вытереть слезы и продать Васе акции Теслы по 500$ Расчетный опцион означает, что физическая поставка акции не происходит, а продавец «колла» просто переводит на счет Васи 380$ (880-500).

Вся правда об опционах. Или всё, что требуется знать, чтобы ими торговать (философия покупки опционов).

Многие пишут, что мечтают научиться торговать опционами в 2016 году. А чему тут учиться? Вот всё, что требуется о них знать:

1. Фьюч + пут = колл. Колл — фьюч = пут. Колл — пут = +фьюч. Пут — колл = -фьюч.

Практическое применение : нет смысла покупать фьюч и хеджировать путом, можно просто купить колл.

2. «Продавцы опционов клюют как курицы, а срут как слоны» ©. Помните об этом, когда «продавцы времени» предлагают гарантированно зарабатывать 30-40% годовых. И хотя чёрный лебедь к ним может довольно долго не прилетать, но, как говорится, «ты видишь лебедя? Нет? А он есть«. © 😉

3. Чем опционы лучше/хуже фьючерса?

Лонг опционов лучше при больших движениях цены, фьючерс лучше при малых движениях, шорт опционов лучше… не использовать 🙂 (см.п.2)

4. Все опционы и их конструкции имеют одинаковое соотношение параметров доход/риск/вероятность. Если что-то выигрывает в одном параметре, значит проигрывает в другом. Поэтому при выборе страйка опциона тупо выбирайте самый ликвидный. Опционы «вне денег» (out the money, OTM) ничем не хуже опционов «около денег» (at the money, ATM). На опционы » в деньгах» (in the money, ITM) забейте, т.к. в них нет ни ликвидности, ни смысла (проще тогда уж фьючерсом торговать).

Дополнительно поясню свою позицию по шорту опционов: сам по себе он имеет с лонгом одинаковое соотношение параметров риск/доход/вероятность. Однако продавцы опционов зарабатывают главным образом на тета-распаде временной стоимости, для этого они должны почти всегда находиться в рынке. В свою очередь покупатель опционов может торговать «из засады» только когда ожидает значительное движение баз.актива. А переторговка, на мой взгляд, является одним из злейших врагов трейдера.

8. Сколько опционов покупать?

Если торгуете 10 фьючей, то эквивалентом по размеру позиции будет либо 20 опционов с дельтой 0,5, либо 25 опционов с дельтой 0,4, либо 33 опциона с дельтой 0,3.

Пример про изменение дельты : в рассмотренном случае при снижении цены фьюча до 65000 дельта январских путов со страйком 67500 увеличится с 0,5 до 0,75, а дельта коллов снизится с 0,5 до 0,25.

Тем самым если вы вместо шорта 10 фьючерсов купили 20 путов, то при падении цены на 2500 пунктов совокупная дельта ваших опционов стала 15 (20 путов * 0,75 дельта). То есть позиция сама как бы увеличилась на 5 фьючерсов, и теперь вы стоите в шорте на 15 фьючерсов, вместо 10. А если вы не угадали направление и купили 20 коллов, то в этой ситуации их дельта будет равна 5 (20 коллов * 0,25 дельта). То есть позиция сама как бы сократилась на 5 фьючерсов, и теперь вы стоите в лонге только на 5 контрактов, вместо 10.

9. О дельта-нейтральных стратегиях можете почитать книжку К.Конолли «Покупка и продажа волатильности», но никакого грааля в них также нет. Если фьючерс на RVI расторгуется когда-нибудь, то смысл всех этих рехеджирований вообще отпадет.

Сам когда-то искал грааль в этих стратегиях, даже тема сохранилась со старого форума РТС.

10. Рекомендую в квике построить графики цены опционов (пут и колл с одним страйком в одном окне с привязкой к одной шкале), а во втором окне график фьючерса. Очень наглядно будет видно, как ведет себя цена опционов при изменении цены фьючерса с течением времени. Посмотреть доску опционов онлайн можно на сайте биржи.

11. В качестве примера успешной долгосрочной торговли опционами могу привести ветерана ЛЧИ SNSH: 2006 год 5 место, 2007 год 2 место, 2015 год 247 место. Его 2000 коллов Газпрома в 2007 году взорвали форум РТС! За 2015 год в его защиту могу предположить, что с 800% до 65% он слетел из-за чрезмерных плечей, которые необходимо было брать для победы над роботом. Думаю, что основной его счет имеет меньшую волатильность:) В любом случае это еще раз доказывает, что опционы — не грааль, а лишь инструмент, представляющий большой интерес.

Мечты сбываются! 🙂 С наступившим Старым новым годом всех!

уточнение, это всегда так будет 1 кон фьюча= 2 опционам или эта схема меняется?

Максимально упрощенно: Пут и Колл одного страйка всегда равны 1 фьючерсу. Но пропорции, конечно, меняются. Когда они стоят рядом с фьючерсом (страйк 65, фьюч 65000), каждый из них составляет половину (дельта каждого 0,5). Но когда фьючерс куда-то уходит, один из них входит в деньги и его доля растет. К примеру, фьюч ушел на 70000, дельта Колла стала 0,7, а дельта Пута 0,3. Если фьючерс уйдет совсем далеко, например на 100000, то дельта Колла будет почти 1, а дельта Пута почти 0.

коллы хороши только на резких движухах и только если из них вовремя выйти, держать их направленно долго нет смысла. Путы в направленной позе работают оч. хорошо

Пут и колл это две половинки одного целого (фьючерса). И не может быть одна половинка хуже или лучше другой. Арбитражеры и маркет-мейкеры не дадут соврать.

К примеру, куплен 78 000 колл по си за 1 000, на момент исполнения цена БА 79 500, прибыль 500 с контракта или есть доп. параметры?

В приведенном примере так и будет, никаких доп. параметров.

Но! Я считаю, что это основное заблуждение об опционах — расчет профит/лосса только на дату экспирации.

Купили вы коллы по СИ за 1000. Через несколько дней их цена удвоилась и ваше вью по рынку изменилось. Смысл их дальше держать до экспирации?

хотелось бы узнать ваше мнение по этому способу применения опционов: smart-lab.ru/blog/297353.php

У вас есть 10 тыс долларов наличных. Вы их не трогаете. вместо этого шортите мартовский СИ на 10 контрактов допустим по 72.5 и одновременно покупаете 10 мартовских опционов кол 72500 по 2900 руб. и по желанию продаете мартовский дальний пут. напр. пут 63 по 400 руб. Поскольку у вас шорт то пут у вас будет покрытый и риска он нести не будет.

Любые «городки» состоят из простых вещей.

В данном случае шорт фьюча и покупка колла равна покупке пута. Т.е. можно было просто купить 72.5 путы.

Далее. У него на руках наличный бакс, т.е. базактив + пут. Фактически это синтетический 72.5 колл.

После этого он еще продает путы. А лонг колл + шорт пут = лонг фьюч. То есть он как был в длинном баксе, так в длинном баксе и остался. Ну и смысл этих «городков»? )

Основы торговли опционами

Опционы — это уникальный инструмент, позволяющий, с одной стороны, эффективно сокращать риски по имеющимся позициям как на срочном, так и на фондовом рынке. А с другой стороны, это актив, дающий возможность зарабатывать не только на направленном движении биржевых инструментов (на повышении при покупке и на снижении при продаже), но и на движении в любом направлении, нахождении рынка в боковике, или даже на невыходе цены к определенным уровням.

Начинать обучение торговле опционами нужно с момента покупки первой акции (или фьючерса), так как опционы помогают контролировать риск во многом эффективнее стоп-приказов, а успех в биржевых торгах зависит от того, насколько трейдер способен минимизировать риски.

По своей сути опцион напоминает страховку. Представьте, что, покупая акции, вы можете заключить биржевой договор сроком на месяц о возможности продать обратно ваши акции по заранее оговоренной цене (цене страйк), если цена акций, например, не будет расти. Причем стоимость подобного договора в среднем составит 3-3,5% от стоимости акций. Если же цена акций вырастет, то образуется прибыль по акциям, за вычетом стоимости опциона (так как исполнение продажи по более низкой цене нецелесообразно). Приблизительно подобную роль «биржевой страховки» и выполняют опционы, кстати, их стоимость может быть и ниже.

Торговля опционами на бирже проходит на срочном рынке, где также торгуются фьючерсные контракты. Образование прибыли/убытка по опционам происходит по принципу начисления/списания вариационной маржи в 19:00, а сделки заключаются путем резервирования гарантийного обеспечения (ГО), так же, как и при торговле фьючерсными контрактами. Торги опционами тоже проходят с 10:00 до 23:50 по расписанию срочного рынка.

Опцион — это право осуществления сделки с базовым активом по оговоренным заранее условиям (согласно спецификации) до определенной даты в будущем (даты экспирации).

Базовым активом на опционы как раз и выступают фьючерсы. На срочном рынке опционы представлены на те же активы, что и фьючерсы: на биржевые индексы, валюту, товары и наиболее ликвидные акции. А так как разницы между динамикой акций и фьючерсов на эти акции почти нет, то опционом на фьючерс можно страховать позиции по акциям.

Опционы бывают двух видов: call (колл) и put (пут). Опцион колл — это контракт на право покупки актива до определенной даты в будущем по цене и количеству, определенным в текущий момент. Опцион пут — это контракт на право продажи актива до определенной даты в будущем по цене и количеству, определенным в текущий момент.

Т.е. если вы купили фьючерс или акцию, и цена актива пошла вниз, то, обладая опционом пут (правом на продажу), можно списать имеющийся подешевевший актив по цене, оговоренной в опционе — так называемой цене «страйк».

Аналогично, обладая короткой позицией по активу и опционом колл (правом на покупку), вы можете при негативном движении цены проданного актива закрыть позицию по цене страйк.

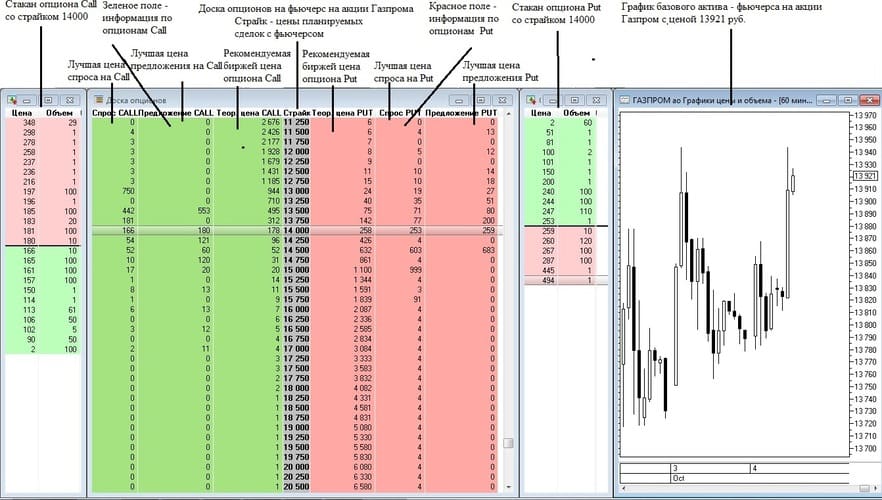

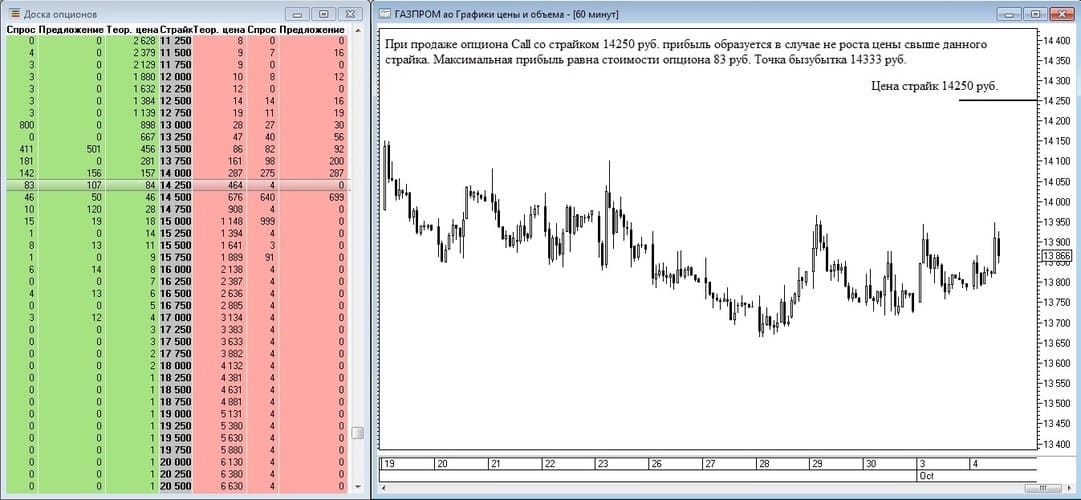

Информация по опционам представляется в форме опционных десков, где по центру представлены цены страйк (по которым будут совершаться сделки с фьючерсом); в зеленом поле слева — опционы call; в красном поле справа — опционы put. И напротив, для каждого страйка представлены цены опционов: теоретическая цена (рекомендуемая биржей), спрос (лучшая цена спроса) и предложение (лучшая цена предложения). Остальные цены (не только лучшие, с указанием объемов) можно посмотреть в стакане соответствующего опциона.

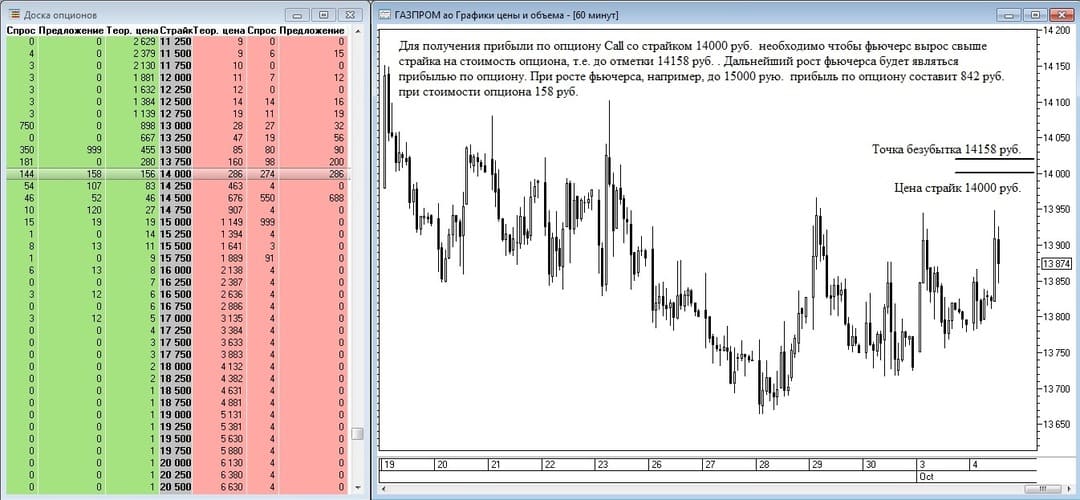

Покупка опционов. Стоит сказать, что торговать опционами можно и без базового актива. В этом случае прибыль от опциона колл образуется при росте цены базового актива выше цены страйк на значения выше стоимости самого опциона. Насколько цена превысит приведенное значение, это и будет являться прибылью по коллу (у вас будет право купить актив по стоимости ниже, чем текущая). Причем нет особой разницы, каким именно образом цена вырастет. Цена может сперва падать как угодно глубоко или сразу увеличиваться. Нужно, чтобы цена выросла до окончания срока действия опциона (до даты экспирации).

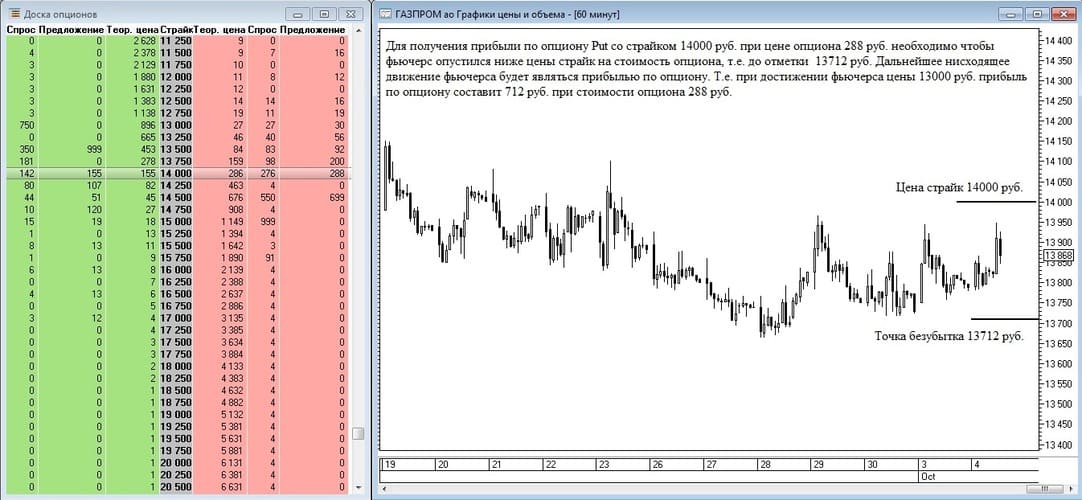

Для получения прибыли по опциону пут (право на продажу актива), нужно, чтобы цена базового актива опустилась ниже цены страйк на стоимость самого пута. Снижение больше обозначенного будет являться прибылью по опциону (у вас будет возможность продать дороже, чем актив стоит в моменте). И нет особой разницы, каким образом будет происходить это снижение, нужно чтобы цена снизилась до завершения срока действия опциона.

Продажа опционов. Опционы можно не только покупать, но и продавать, тем самым зарабатывая на недвижении актива до цены страйк. Если вы считаете, что рынок не вырастет выше определенного уровня (уровни можно брать выше текущей цены) до даты экспирации, то сможете заработать, продав опцион колл с соответствующим страйком. Если вы считаете, что актив не упадет в цене ниже определенного уровня до даты экспирации, то можно заработать, продав опцион пут с соответствующим страйком (цену страйк можно брать ниже рынка).

Прибыль/риск покупателей/продавцов опционов. Таким образом, получается, что покупатель и продавец опционов находятся в разных правах и возможностях. Если покупатель опциона имеет право на исполнение своего контракта (он может воспользоваться этим правом, а может и не воспользоваться, например, при нецелесообразности), то продавец опциона за сумму, уплаченную покупателем, должен по требованию покупателя исполнить свои обязательства.

Риск покупателя опционов — полная потеря стоимости опциона при нецелесообразности исполнения (если цена не вышла за страйк на стоимость опциона).

Риск продавца опциона — в необходимости исполнения требования покупателя по невыгодной цене (если цена опциона вышла за страйк на стоимость самого опциона).

Таким образом, покупатель имеет безграничный потенциал прибыли при движении стоимости базового актива сверх указанного страйка в направлении опциона, но 100% риск при нереализации этого движения до даты экспирации. (Но если вы видите, что движение вряд ли пойдет, то сможете продать имеющийся опцион, сократив свой риск).

Продавец опциона имеет ограниченный стоимостью самого опциона доход (сумма, уплачиваемая покупателем), но безграничный риск, если цена базового актива выйдет за цену страйк на сумму, превышающую стоимость опциона. Но вероятность получения прибыли продавцом выше, так как продавцу достаточно либо движения актива в противоположную цене страйк сторону, либо недвижении актива в принципе. Покупатель же получает прибыль в случае движения актива в сторону цены страйк.

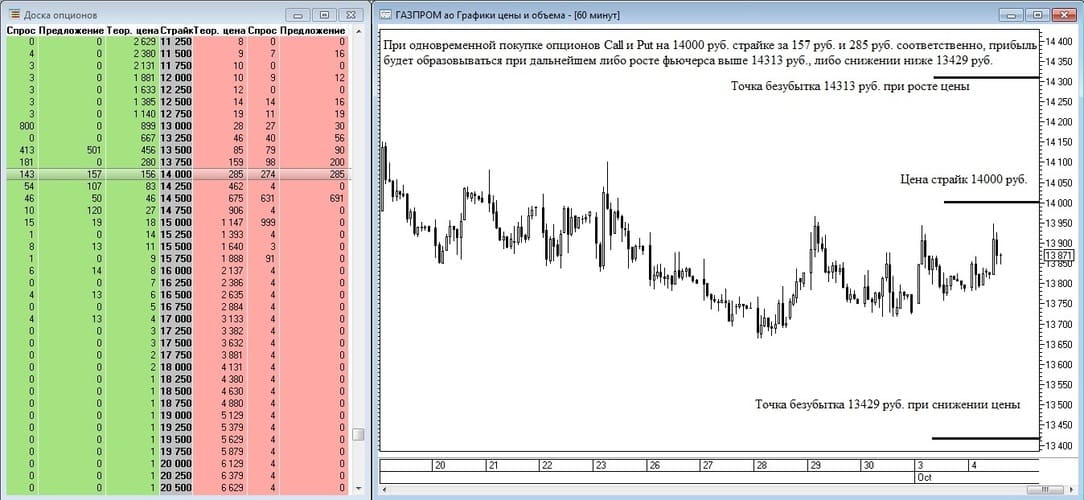

Пример заработка на возрастании волатильности. Опционы можно покупать не только по отдельности, но и комплексно, образуя портфель опционов, который будет приносить доход более нелинейным способом. Так, например, если купить одновременно и колл, и пут на одном и том же страйке, то прибыль может образоваться при любом движении базового актива хоть в случае роста, хоть в случае падения цены на сумму, превышающую стоимость приобретения обоих опционов. Это происходит потому, что в случае роста опцион пут обесценивается, а колл — дорожает. И как только колл поднимется в цене выше стоимостей пута и колла, образуется прибыль. Аналогично, если стоимость базового актива снижается, то стоимость колла обесценивается, а стоимость пута повышается. И как только пут подорожает выше стоимости обоих опционов — образуется прибыль. Такого рода опционные конструкции называются покупкой волатильности.

Для ведения успешных биржевых торгов обучение торговле опционами крайне желательно, так как опционы помогают контролировать риски. Но помимо рисков можно зарабатывать на абсолютно нелинейных вариациях ценовых движений, выстраивая различные опционные конструкции, но это будет требовать большего опыта.

Напоминаем, что любые вопросы, предложения и пожелания можно и нужно озвучивать нам через форму обратной связи. Нам важно ваше мнение — вместе мы сделаем «Открытый журнал» ещё лучше!

Мои опционные стратегии

Не так давно я обещала вам рассказать о том, как и зачем я использую опционы. Обещала — рассказываю. Но прежде чем перейти к опционным стратегиям, проясню пару моментов, которых я не коснулась в вводной части. А именно: что собой представляет опцион «в деньгах» (In the money, ITM) и опцион «вне денег» (Out of the money, OTM). Понять, какой опцион перед вами — «в деньгах» или «вне денег», очень легко. Для этого нужно сравнить рыночную стоимость базового актива (в нашем случае это — акция) с ценой исполнения контракта, то есть ценой страйк.

Кроме этого опцион может быть и «на деньгах» (At the money, ATM). Подробнее об этом я пишу здесь.

Теперь что касается моих опционных стратегий. Скажу сразу: я использую самые простые из них и только на те активы, которые знаю. Другими словами, я не куплю опцион на акцию, не проанализировав ее показатели и не поняв потенциал. По мне — это единственный способ управлять своим риском. Кроме этого, помня о риске ликвидности, я выбираю контракты с высоким объемом торгов и открытым интересом.

1. Объем торгов (Average Volume, Avg Volume) базового актива должен быть выше 1 млн. за 3 месяца. При более низком объеме высок шанс получить низкую ликвидность и широкий спрэд (разницу между ценой продажи (Ask) и покупки (Bid)). Что это значит? То, что вы: а) не сможете закрыть сделку быстро и б) не сможете закрыть сделку выгодно. Найти значение Average Volume можно на сайте Finviz.com, введя в поиск нужный вам тикер (символ). Как видно, по акциям Intel INTC объем торгов превышает 30 млн.

2. Открытый интерес (Open Interest, Open Int) — это число открытых позиций на выбранный страйк, и оно должно быть в 40 раз выше числа опционных контрактов для моей сделки. То есть, если я хочу купить 2 опционных контракта, то Open Interest на нужный мне страйк должен быть более 80. Найти значение Open Interest можно в любой опционной доске (Option Chain), например, на сайте Nasdaq.com, введя в поиск нужный тикер. Для компании McDonald’s опционная доска выглядит так.

Покупка опционов Call и Put

При покупке Колов я чаще всего выбираю опционы глубоко «в деньгах» и значительно реже «вне денег», а при покупке Путов беру только те, что находятся «вне денег». Почему? Сейчас объясню, описав суть каждой стратегии.

Покупка опциона Call глубоко «в деньгах» (Long Call)

Данную стратегию я рассматриваю как альтернативу покупке акций. Для этого я выбираю Кол-опционы глубоко «в деньгах» со сроком истечения более 300 дней. Почему? Потому что, чем больше срок, тем выше вероятность того, что цена акции успеет вырасти и позиция принесет мне доход.

Если вы захотите поступить так же, то помните: в случае исполнения опциона вам придется купить не меньше 100 акций. Это связано с тем, что в один контракт входит 100 акций. Таким образом, для покупки бумаг через Кол-опцион вам потребуется сумма, соответствующая 100 х цена страйк. Также учтите следующие плюсы и минусы данной позиции.

Минусы покупки Кола глубоко «в деньгах»

Плюсы покупки Кола глубоко «в деньгах»

Моя находка

Покупка опциона Call «вне денег» (Long Call)

Часто когда рынок нервничает, хорошие акции теряют в цене. В таких случаях можно рассматривать покупку Кола «вне денег». Я делаю это, когда уверена в значительном (что важно) росте актива и при этом ограничена в средствах. Как и при покупке Кола глубоко «в деньгах», я выбираю контракты со сроком истечения более 300 дней, чтобы иметь необходимый запас по времени. Если вы решите применять эту стратегию, то взвесьте следующие «за» и «против» данной позиции.

Минусы покупки Кола «вне денег»

Плюсы покупки Кола «вне денег»

Резюме по покупке Колов

Моя находка

Покупка опциона Put «вне денег» (Long Put)

Стратегия покупки Путов «вне денег» позволяет получать прибыль в периоды снижения на рынке. Однако, в отличие от предыдущих стратегий, я чаще использую ее не на отдельные акции, а на биржевые фонды ETF. Это могут быть ETF на фондовые индексы, например, SPY (для S&P500) или QQQ (для Nasdaq 100), а также на отраслевые и сырьевые индексы, например, фонд XLE, отслеживающий акции компаний энергетического сектора.

Почему я предпочитаю ETF отдельным акциям? Прежде всего потому, что крупные ETF, в отличие от бумаг компаний, более предсказуемы в своем движении и гораздо ликвидней. В результате по ним меньше риск. Тем не менее, я могу купить Пут на акции определенной компании, но только тогда, когда уверена в направлении движения цены бумаги. И сделаю это, выбрав контракт, до истечения которого остается не больше 2-х месяцев. В своем выборе я исхожу из того, что краткосрочные опционы значительно сильней реагируют на изменение цены базового актива и дают больший доход.

Минусы покупки Пута «вне денег»

Плюсы покупки Пута «вне денег»

Моя находка

Продажа опционов Call и Put

Продажа покрытого опциона Call (Covered Call)

Минусы продажи покрытого Кола

Плюсы продажи покрытого Кола

Моя находка

Продажа покрытого опциона Put (Covered Put)

Когда у меня на примете есть акция, которую я хочу купить, я могу продать на нее покрытый Пут, а не входить в нее напрямую. Для чего? Для того чтобы получить бумагу по цене ниже рынка. За счет чего? За счет премии, полученной от покупателя опциона. Отсюда легко сделать вывод, что данную стратегию можно использовать не только для входа в актив, но и для того, чтобы заработать на премии.

В последнем случае главное помнить о риске заполучить актив в свой портфель. Это может случиться, если цена акции упадет ниже страйка. Для сокращения данного риска я продаю краткосрочные Пут-опционы и только тогда, когда изучила актив и уверена в потенциале его дальнейшего роста.

Минусы продажи покрытого Пута

Плюсы продажи покрытого Пута

Нюансы продажи покрытого Пута

Моя находка

В заключение поделюсь с вами тем, как я устраняю влияние эмоций на свои опционные сделки. При открытии позиции я сразу ставлю GTC-ордер на ее закрытие по нужной цене, то есть с учетом своей нормы прибыли. (В зависимости от ситуации на рынке, она может быть на 30-100% выше цены открытия.) Если я угадала с движением цены, то при достижении заданной планки, ордер исполнится, а по контракту зафиксируется прибыль. Автоматизировав данный процесс, я перестала жадничать и сдвигать ордера, и в результате нарастила доход. Того же и вам желаю. Дисциплина, она, знаете ли, обогащает.

На десерт: 5 полезных сайтов об опционных стратегиях. Подборка доступна в конце статьи на моем блоге здесь. В обмен на ваш социальный клик. Вам клик, а мне приятно.