Как получить скидку 35% по КАСКО за езду без убытков

Скидки за езду без убытков

Многие автовладельцы, страхующие КАСКО, думают, что за езду без убытков при пролонгации КАСКО в своей страховой компании можно получить самый выгодный тариф. Иногда так бывает. Но в последнее время это большая редкость. Компании сильно конкурируют друг с другом за безубыточных клиентов. И благодаря этой конкуренции при безубыточном переходе можно получить очень существенные скидки и, зачастую, более выгодные условия страхования. Так, например, некоторые страховые компании дают скидку целых 35% просто за сам факт безубыточного перехода из другой страховой компании.

Ложкой дёгтя при переходе из одной в страховой компании в другую является осмотр автомобиля, который страховые компании обязательно требуют провести перед оформлением КАСКО. Во время осмотра машины могут всплыть некоторые коцки и мелкие повреждения, которые страхование компании фиксируют в акте осмотра. Потом, если с ранее поврежденными деталями происходят новые повреждения, то страховая может отказать в покраске детали. Хотя топовые компании в последнее время в таких случаях уже не отказывают. И если рядом со старым мелким повреждением происходит новое более крупное повреждение, то деталь ремонтируют в полном объеме.

Но есть и одна хорошая новость, которая делает смену страховой компании по КАСКО совсем не обременительной!

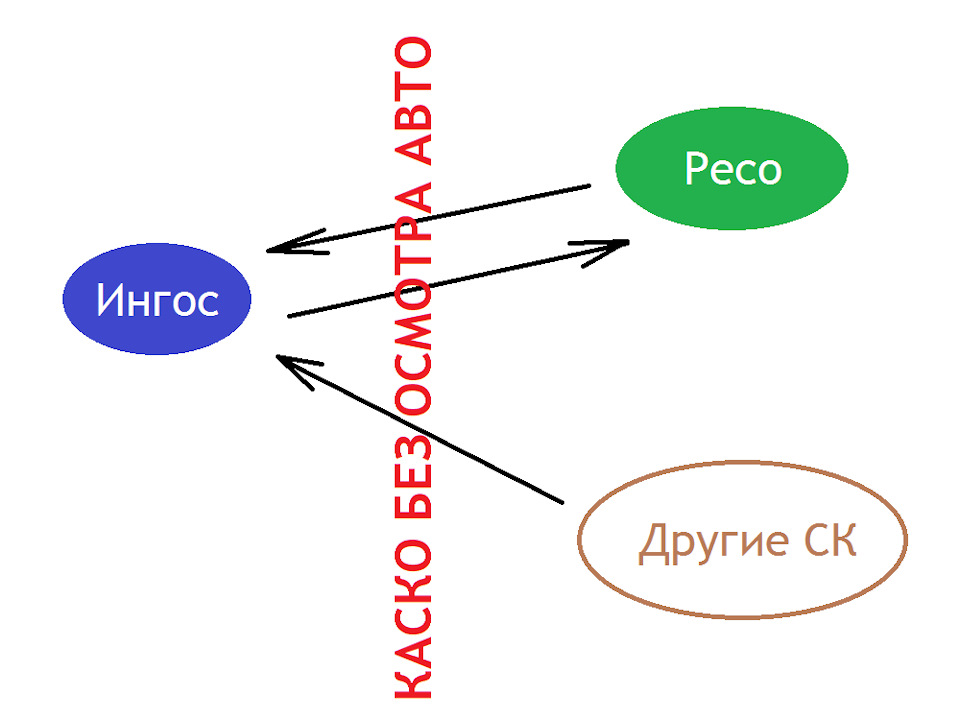

Теперь можно переходить в Ресо-Гарантию и Ингосстрах по КАСКО за езду без убытков без осмотра авто.

В каких случаях это возможно: 1.Для Ресо-Гарантии: Переход только из Ингосстраха без обращений по КАСКО за последний год.

2.Для Ингосстраха Переход из любой страховой компании без обращений по КАСКО за последний год. Кроме того, должно быть подтверждено отсутствие других ДТП (Проверка происходит через Автокод и базу ГИБДД). Проверку в этих базах я могу Вам помочь сделать.

При этом, страховая компания оставляет за собой право потребовать провести осмотр авто без объяснения причин. Об этом будет известно до оплаты полиса. Поэтому, если осмотр все-таки потребуется, и это Вас не устраивает, то Вы можете отказаться.

Мы, в свою очередь, с удовольствием поможем Вам с расчетом пролонгации КАСКО в разных страховых компаниях, учтём все ваши потребности относительно страховой компании и программы страхования. Постараемся сделать так, чтобы переход для вас был очень выгодным! Обращайтесь!

Проблемы определения Кбм (скидки за безубыточное ОСАГО)

Что такое Кбм?

В настоящее время практически всем автовладельцам известно, что при расчете ОСАГО применяется, так называемый коэффициент бонус-малус («бонус-малус» переводится с латинского как «хороший-плохой») или Кбм. Некоторые попросту называют его «скидкой», забывая, что Кбм учитывает не только безубыточность (бонус), но и наличие выплат по вине страхователя (малус – штраф за неаккуратное вождение). Также при определении Кбм используется термин «Класс страхователя».

Кбм для каждого водителя – величина индивидуальная и зависит от его страховой истории. Для наглядности приведем таблицу, которая регламентирует определение Кбм и едина для всех страховых компаний. Она составлена таким образом, что зная класс каждого водителя при заключении договора ОСАГО, можно, в зависимости от числа произошедших по его вине в течение года ДТП, определить, какой Кбм он получит при страховании на следующий год.

Таблица 1. Класс бонус-малус.

Начальный класс КБМ (по предыдущему договору)

Значение КБМ

Класс КБМ по новому договору по окончанию срока действия предыдущего договора, после

0 страховых выплат

1 страховой выплаты

2 страховых выплат

3 страховых выплат

4 и более страховых выплат

Когда водитель заключает договор автострахования ОСАГО впервые, ему присваивается 3 класс (Кбм= 1). Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Из истории Кбм

С момента введения обязательной автогражданки в 2003 году и вплоть до 2008 года класс страхователя был «привязан» исключительно к транспортному средству. То есть когда водитель приобретал новый автомобиль и приходил оформлять полис ОСАГО, то он автоматически терял все свои скидки. Ситуация получалась абсурдная: понятие «страховая история» не существовало, и Кбм не выполнял своей основной функции – поощрять аккуратное вождение и стимулировать безаварийность «бонусами». В марте 2008 года все-таки был учтен опыт других стран и система «бонус-малус» кардинальным образом изменилась. С этого момента класс стал присваиваться каждому водителю в индивидуальном порядке, сохраняясь при покупке другого авто. И сейчас, если даже вписанный ранее в чужой полис водитель впервые становится автовладельцем, он имеет полное право рассчитывать на уже «заработанную» ранее скидку.

Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

Если в полис вписывается несколько человек, Кбм для расчета его стоимости берется по тому водителю, чей Кбм максимален. Поэтому, когда к компании солидных и опытных мастеров вождения дописывается водитель с небольшим стажем, нужно быть готовым, что страховка существенно увеличится в цене. Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Если же страхователь оформляет договор на условии, что к управлению авто допущены любые водители, Кбм определяется по собственнику ТС. При этом неважно, кто собственник, это может быть и бабушка на деревне, в жизни не державшая в руках руля. Просто при «неограниченном» полисе ОСАГО больше ни к кому, кроме собственника для определения Кбм не «привяжешься». Страхователь – не в счет, потому что страхователь – это лицо, которое платит страховой компании деньги и определяет условия страхования.

Проблемы Кбм

Когда в Закон об ОСАГО были внесены изменения, касающиеся Кбм, в первый момент показалось, что обязательное автострахование в России стало более цивилизованным: добросовестность за рулем поощряется, недисциплинированность наказывается рублем. Все справедливо. Но оказалось, реальность далека от совершенства.

В теории все выглядит замечательно. Любой автовладелец в состоянии хотя бы приблизительно определить свой Кбм, основываясь на собственном опыте ОСАГО: количестве лет страхования, количестве страховых случаев и таблице, приведенной выше. А как быть сотрудникам компаний, страховым агентам и брокерам? Идеальной для определения Кбм может служить только та ситуация, когда водитель все годы (или хотя бы последние несколько лет) страховался в одной и той же компании, и в базе данных про него есть любая информация. Если же человек пришел из другой СК, с Кбм возникают проблемы.

С одной стороны все просто – по предыдущему полису всегда можно вычислить прошлогоднюю скидку и добавить еще 5%. Но где гарантия, что в предыдущей компании за водителя не было выплат? Поверить ему на слово? Несерьезно. До тех пор, пока страховые компании усиленно держат в секрете данные на своих страхователей и упорно не желают создавать единой базы данных, неразбериха с Кбм будет продолжаться. Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

Описанная ситуация, конечно, крайность, но скрыть пару-тройку выплат труда никому сегодня не составляет. Благо, что страховщиков, занимающихся ОСАГО по-прежнему чересчур много, даже несмотря на то, что ежегодно рынок автострахования навсегда покидают десятки компаний. А бывает, что автовладелец и готов представить справку о безубыточности, справедливо претендуя на скидку, но, увы, его страховая компания лишилась лицензии. Другой страхователь даже не интересуется какими-то «бонус-малусами», покупает каждый год новое авто и страхуется в салоне, как в первый раз, ни на что не претендуя.

Еще одно нередкое явление – это, когда в полис вписан водитель со стажем, предположим, 6 лет, а общая скидка по страховке составляет 40%. Ну, очевидно, что никак не может быть у человека с таким стажем скидка 40%, максимум – 25%. А вот страхователей, имеющих 1 класс или самый низкий – М, совсем немного, хотя аварий на наших улицах происходит предостаточно. И все эти факты в совокупности именуются беспорядком.

Впрочем, в настоящее время серьезные страховые компании стали более жестко относиться к «пришлым» со стороны страхователям. Некоторые требую принести справку из предыдущей компании, что год был безаварийным, другие предоставляют скидку только, если страхователь дополнительно оформит ДСАГО, третьи придумывают еще какие-нибудь меры. Если же клиент не собирается идти за справкой, не хочет принудительное ДСАГО, не согласен страховаться без скидки, ему просто говорят «до свидания». Но такую политику ведут крупные компании. Мелкие страховщики, делающие ставку исключительно на ОСАГО (и в дальнейшем, как правило, разоряющиеся), готовы ухватиться за любого, и поэтому усиленно заманивают к себе клиентов максимальными скидками.

Еще надо заметить, что причина избегать по возможности повышающих коэффициентов кроется не только в российской привычке обманывать. Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянного занижения выплат, у страхователей не было бы повода относиться к страховщикам неуважительно.

В заключении

Из всего вышесказанного, очевидно, что система «бонус-малус» в нашей стране практически не выполняет возложенной на него Правительством задачи – более объективно оценивать степень риска и страховой тариф по ОСАГО. Человеческий фактор пока остается главным критерием определения Кбм для каждого конкретного водителя. Один клиент убедителен до невозможности, другой похож на мошенника. Одни агенты раздают скидки по поводу и без, лишь бы застраховать и получить комиссионное вознаграждение, другие, наоборот, делают вид, что понятия Кбм вообще не существует и усиленно «ловят» клиентов, не имеющих о нем представления. И так далее.

В настоящее время решение о создании Единой базы данных по ОСАГО, наконец-то, было принято законодательно, и к концу 2012 года страховые компании обязаны ввести в единую базу информацию обо всех своих клиентах. Если это будет реализовано, и с 2013 года общая для всех страховщиков база начнет функционировать. Возможно, тогда проблемы с определением Кбм навсегда уйдут в прошлое.

КАСКО скидки: как получить скидку на оформление полиса

При оформлении полиса КАСКО необходимо указать было ли ТС застраховано ранее, возможно получение серьезной скидки на платежи.

Виды скидок на КАСКО

Повторное страхование

Очень часто страховые компании делают скидки по КАСКО для тех клиентов, которые заключают повторный договор. Особенно это касается тех, у кого за прошедший год обращений в страховую компанию не было. При отсутствии убытков даже при переходе в другую страховую компанию возможно предоставление дополнительной скидки по КАСКО (она зависит от тарифов конкретной страховой компании и составляет от 5 до 15%).

Безубыточный период

Если вы безубыточно «откатались» год, а страховая подняла тарифы, — отличная альтернатива перейти в новую компанию ниже по стоимости, так еще и со скидкой. Скидки на КАСКО за безубыточный период у каждой компании разные. Выгодные: Либерти — до 40% (2 года безубыточного вождения), Капитал Полис — тоже 40% и 2 года, Ренессанс — до 30% скидки за один год.

Страховая история

Если в одной компании страхуются 2 автомобиля или, например, недвижимость, КАСКО и ВЗР. Опять же, если вы ранее безубыточно откатались на другом автомобиле (минимум 2 года) и оформляли полис в этой же страховой.

Семейное положение

Некоторые дают скидку на КАСКО семейным людям с минумум 2-мя детьми, считается, что такая категория людей водит аккуратнее. Выгода коло 1000 — 1500 рублей.

Предложение 50/50

Не совсем скидка, но упомянуть стоит. Расскажем на примере: Полис стоит 50 000 р. Вы платите 25 000 р, и если у вас не происходит никаких убытков за год — всё нормально, ничего не доплачиваете. А если убыток всё же происходит — вы доплачиваете в компанию еще 25 000 р. Один раз. Потом можете обращаться сколько хотите, больше доплат не будет.

Ограничение на пробег

Машина используетая доехать до работы и обратно? Смело ставьте ограничение на пробег в год, после достижение данного ограничения страховка недействительна. Обычно ставится 10−15 тысяч км в год. Минусы: ситуация может измениться, дальнячя поездка, смена города или работы…

Sale и дисконт – существуют ли скидки в страховании

Как купить страховку дешевле, как получить максимальную скидку, как купить КАСКО выгодно, есть ли скидки по ОСАГО. Вот основные вопросы клиентов по страхованию

Мы практически всегда можем получить скидки на страховку. Достаточно знать, общие правила предоставления таких скидок.

Общие правила

Как найти хорошие скидки на автострахование

Владение автомобилем может быть дорогим. Согласно исследованию, средняя стоимость владения и эксплуатации нового автомобиля в 2019 году составила 773,50 долларов в месяц, то есть примерно 50-60 тысяч рублей. Эти расходы включают: затраты на топливо, техническое обслуживание / ремонт, расходы на шины, лицензии / регистрацию / налоги, амортизацию, финансовые расходы и страхование автомобиля. Многие из выше перечисленных расходов практически постоянны и не зависят от нас, такие как стоимость бензина (дизеля), стоимость ТО, амортизация авто, регистрационные сборы. На что вы можете повлиять, так это на выбор резины, где проходить ТО (у дилера или в “гараже”) и на стоимость страхования (ОСАГО и КАСКО).

“Скидки” по ОСАГО.

Поскольку ОСАГО является публичным видом страхования и дополнительных скидок на данный вид не предусматривается. Расчет стоимости полиса ОСАГО базируется на утверждённой ЦБ базовой ставки, поправочных коэффициентов за стаж, возраст, типа ТС, мощности, региона регистрации и т.д. (Более подробно – нашей статье “ОСАГО: в преддверии расширения тарифного коридора”,) а также индивидуальный КБМ (коэффициент бонус-малус – проверить КБМ можно здесь).

Однако в понимании простого автовладельца – “скидки” все же существуют. Особенно сейчас, когда ОСАГО стало совсем непрозрачным (“Непрозрачное ОСАГО: такого мы не ждали”). “Скидки” ОСАГО – это скидки, предоставляемые страховщиками водителям, которые не были виновниками ДТП предыдущие годы и по их полисам ОСАГО не производились страховые выплаты. Они назначаются конкретному водителю, а не автомобилю. Поэтому не стоит переживать, что после продажи автомобиля вам придется покупать страховку гражданской ответственности без каких-либо скидок.

Скидка за безаварийность – КБМ

Основная скидка за безубыточную езду – это коэффициент Бонус-малус (КБМ). Это форма поощрения водителей к безаварийному вождению, которую используют все страховые компании. Она определяются в процентах. Как правило, за каждый год без столкновения или аварии по нашей вине вы можете получить скидку 5%.

Он зависит от частоты аварий водителя и устанавливается не на автомобиль, а на конкретного водителя и не связаны с владением транспортным средством. Благодаря этому после продажи машины и покупки новой нам не нужно беспокоиться о потере скидки.

То же самое и со сменой страховщика – это не означает потерю скидки. Если в полис вписано сразу несколько водителей, то для расчета берется максимальный коэффициент. Ваш КБМ и существующую “скидку” за безаварийность вы можете проверить официальном сайте Российского союза автостраховщиков (РСА) или прямо на нашем сайте проверить КБМ.

Что же касается базового тарифа, к которому применяются все прочие коэффициенты при расчете конечной стоимости вашего ОСАГО

Большинство страховых компаний предлагают свою цену, которая может значительно отличаться от базовой ставки ОСАГО, установленной законом, в связи с ведением несколько лет назад тарифного коридора, который с 24 августа 2020 года был в очередной раз увеличен.

В настоящее время коридор увеличения или уменьшения данной ставки составляет плюс-минус 30%. В наших статьях про ОСАГО (ОСАГО: в преддверии расширения тарифного коридора, Как выбрать страховку ОСАГО) мы подробно останавливались на этом вопросе. Данный измененный базовый тариф, как правило, устанавливается на регион (область, республику), зависимости от сложившейся там убыточности по страховой компании и андеррайтерского подхода (подход по оценке риска).

Этот тариф, по общему правилу, может пересматриваться 1 раз в квартал. Таким образом, даже если у вас есть скидка за безубыточность, но ваш страховщик в вашем регионе на момент расчета повысил базовый тариф, то конечная цена ОСАГО может быть выше, чем в предыдущем году. Более того, в настоящее время ОСАГО стало непрозрачным (подробно можно прочитать в статье Непрозрачное ОСАГО) и конечная цена на данный страховой продукт стала зависеть от множества факторов, включая пол, возраст, количество административных правонарушений, возможное “уголовное прошлое”, но даже через кого и в какое время вы покупаете ОСАГО (на сайте, через агента или брокера).

Поэтому для удобства мы подготовили для вас обзор в нашей рубрике “Поревизорим”, как можно выбирать страховку на агрегаторах в интернете (Как выбрать ОСАГО онлайн).

Высокие скидки – гарантия низких цен?

Следует помнить, что высокие скидки не обязательно означают низкую стоимость ответственности. Достаточно сравнить несколько предложений, чтобы заметить большие различия в предлагаемых надбавках. Таким образом, на самом деле скидки снижают стоимость полиса у данного страховщика, они не являются гарантией того, что это будет самое дешевое предложение на рынке.

Таким образом, скидка по ОСАГО – это больше разница между прошлогодней вашей ценой ОСАГО и сегодняшней.

Поэтому предлагаем 4 простых способа узнать вашей цене полиса ОСАГО:

На нашем сайте в также можете сделать расчет ОСАГО перейдя по ссылке и сравнить с ценой вашего настоящего полиса. А дальше – выбор за вами.

Советы редакции Calmins.com:

Оставайтесь с нами – будет интересно и полезно!

Скидки в КАСКО

Страховыми компаниями, осуществляющими добровольное страхование имущества граждан, разработана целая система скидок и льгот, которые могут быть объединены в три основные группы:

— скидки за безубыточное страхование;

— льготы за непрерывное страхование;

— скидки определенным категориям страхователей.

Скидки КАСКО за безубыточное страхование

Скидки со страхового взноса предоставляются страхователям, которые один год и более непрерывно страховали свое имущество в одной и той же страховой компании и при этом ни разу в течение срока действия договоров не обращались за возмещением, например, при страховании более одного года — скидка 5%, двух лет — 10, трех — 15, пяти и более лет — 20%.

Льготы в КАСКО за непрерывное страхование

Страхователям, которые определенное число лет (обычно 2—3 года) непрерывно страховали свое имущество в одной страховой компании, предоставляется льготный срок в течение одного месяца после окончания последнего договора страхования для оформления идентичного полиса. Если в течение льготного срока происходит страховое событие, а новый договор не заключен, то возмещение выплачивается согласно условиям последнего договора за вычетом суммы соответствующего страхового взноса.

Некоторые страховые компании при переходе к ним клиентов из других страховых организаций сохраняют за новыми страхователями право на скидку с тарифа и на льготный месяц, полученное ими у предыдущих страховщиков.

Страховщики практикуют также предоставление скидок со страховых премий (до 50%) следующим категориям страхователей:

— участникам Великой Отечественной войны;

— страхователям, которые застраховали другие объекты в той же страховой организации;

— страхователям, имущество которых находится в помещениях, охраняемых с помощью сигнализации, установленной органами МВД.

Общий размер скидок для одного страхователя, даже имеющего право на все вышеперечисленные скидки, не может превышать установленный лимит, например,50%. О условиях предоставления скидок страховыми компаниями Вы можете прочитать в разделе нашего сайта Страховые компании.

Скидки КАСКО за противугонные системы

Наличие противоугонных устройств, их тип и степень защиты напрямую влияет на стоимость страхования КАСКО для Вашего автомобиля. Но не все знают, каким именно образом. Дело в том, что при страховании авто, на котором установлена противоугонная системы, страховщик, как правило, предоставляет Вам скидку. Оно и логично, ведь надежная система существенно снижает риск угона, а значит, и стоимость страхования по этому риску.

При этом размер скидки может быть разным, и не случайно. Он будет зависеть, в первую очередь, от эффективности противоугонной системы. Отсутствие надежных средств чревато высокой тарифной ставкой по риску «угон, хищение». Более того, надежная компания попросту не будет страховать автомобили «востребованных» угонщиками марок, если на них отсутствует надежная противоугонная поисковая система.

Какие противоугонные системы принимают страховщики

При выборе между механической или электронной противоугонной системой лучше отдать предпочтение последней. Электронные системы устроены хитрее. При вмешательстве со стороны они нарушают работу электроники и не позволяют машине двигаться. Помимо этого противоугонные системы подразделяются на активные и пассивные. Первые просто мешают вторжению. Вторые – спутниковые – способны отслеживать перемещения автомобиля и передавать тревожные сигналы, оповещая о случившемся угоне владельца и полицию.

Разумеется, страховщики отдают предпочтение электронным спутниковым противоугонным системам и охотнее делают скидку при их наличии. Ведь они не только надежнее, но и снижают риск утратить автомобиль в случае других чрезвычайных ситуаций, от которых Вы страхуете свое средство передвижения. Ну, а механическую противоугонную систему страховщики рассматривают скорее как дополнение к электронной. Подобрать для себя противоугонную систему, которая надёжно защитит Ваше транспортное средство и поможет сэкономить на страховании по риску КАСКО Вы можете в разделе нашего сайта Противоугонные устройства.

Скидки в КАСКО за франшизу

Кроме того, франшиза «работает» и на психологическом уровне: если вы знаете, что незначительный ущерб придется покрывать из своего кармана, вы становитесь осмотрительнее при управлении автомобилем. Если вы страхуете по КАСКО автомобиль своего сына или дочери, применение франшизы может носить дисциплинарный характер: ущерб, не превышающий размер франшизы ваш «беспечный ездок» будет оплачивать самостоятельно. По статистике автомобили, застрахованные с применением франшизы, попадают в ДТП в 2 раза реже, из чего можно заключить, что франшиза помогает водителям быть осторожнее (Более подробную информацию о франшизе Вы можете прочитать в статье «Подводные камни» при страховании КАСКО ).

Скидки КАСКО за оплату премии единовременным платежом

Если вы готовы оплатить полную стоимость полиса КАСКО при заключении договора страхования, это поможет вам сэкономить 2-3 тысячи рублей (в зависимости от стоимости автомобиля).

По вопросом дополнительной информации Вы можете связаться с нами ЗДЕСЬ