Как вести бухгалтерский учет скидок

Большинство организаций для получения конкурентного преимущества и сбыта предлагают скидки. Их нужно правильно учитывать. Скидка представляет собой сумму уменьшения продажной стоимости продукции при исполнении каких-либо условий. К примеру, условием может быть покупка некого объема товаров или покупка на заданную сумму.

Вопрос: Как отразить в учете организации (продавца) предоставление скидки покупателю за достижение договорных условий в части досрочной оплаты проданных непродовольственных товаров, если на сумму предоставленной скидки производится корректировка стоимости товаров?

Посмотреть ответ

Бухучет скидки у продавца

Компании могут сами устанавливать стоимость своего товара. Скидка не будет относиться к расходам. Она представляет собой снижение стоимости, ранее указанной продавцом. Стоимость продукции с учетом скидок – это и есть стоимость, прописанная в соглашении о купле-продаже. Скидки нужно принимать во внимание при обложении налогами. Относятся они на снижение дохода.

Вопрос: Возникает ли внереализационный доход для целей налога на прибыль при предоставлении скидок, связанных с изменением цены товара (п. 8 ст. 250 НК РФ)?

Посмотреть ответ

Скидки предоставляются на основании локальной распорядительной бумаги. Размер выручки устанавливается с учетом всех выданных скидок, зафиксированных в договоре. Основание – пункт 6.5 ПБУ 9/99. При установлении рыночной стоимости нужно принимать во внимание надбавки/скидки.

В статье 40 НК РФ указано, что иногда стоимость сделки может проверяться налоговой. В частности, это процедура осуществляется при наличии этих обстоятельств:

Если налоговая установит факт правонарушения, она может доначислить налоги.

Рыночная стоимость определяется с учетом скидок, которые возникли на следующих основаниях:

Этот перечень оснований содержится в пункте 3 статьи 40 НК РФ. Но он не является исчерпывающим.

Скидки при покупке продукции в заданном объеме или на заданную сумму

Рассмотрим различия между двумя видами скидок:

Рассмотренные виды скидок нужны для увеличения рынка сбыта, повышения прибыли за счет ускорения оборота. Оба вида скидок фиксируются в бухучете в момент предоставления. Почему нельзя отразить скидку раньше? До даты предоставления неизвестно, воспользуется клиент льготой. До того момента, как покупателю будет дана льгота, товар фиксируется в бухучете по его стандартной цене. Рассмотрим нюансы учета, зависимые от обстоятельств предоставления скидки.

Скидка выдается в дату покупки продукции

Скидка может выдаваться безо всяких отсрочек. Происходит это тогда, когда клиент приобретает товар в нужном объеме или на нужную сумму. В подобной ситуации не нужно фиксировать предоставление скидки в бухучете. Достаточно просто отразить продажу по стоимости уже с учетом скидки.

Факт наличия скидки фиксируется в бухучете только тогда, когда проданная продукция фигурирует в учете по своей продажной стоимости. Для учета используется метод сторнирования. Нужна запись ДТ41 КТ42. Следующие записи нужны для фиксации продажи продукции на основании стоимости фактичной реализации.

Потребность в использовании сторно вызвана тем, что метод учета продукции по продажной стоимости предполагает тождественность цены продукции, занесенной на счет 41, реальной стоимости при продаже. Если никаких корректировок при фактическом предоставлении скидки не внесено, сумма наценки будет завышена.

ВАЖНО! Если фирма ведет учет по покупной цене, счет 42 не задействован, скидка, данная в момент приобретения, не фиксируется в бухучете.

Используемые проводки

Используется этот комплекс проводок:

К СВЕДЕНИЮ! Крупные торговые субъекты часто внедряют в свою деятельность систему штрих-кодирования. Они учитывают каждую единицу реализованной продукции. Учет выполняется по покупным ценам. Скидка при наличии этих обстоятельств не фиксируется.

Скидка выдается с отсрочкой

Скидка может предоставляться с отсрочкой. К примеру, выдается она при приобретении товара на 300 000 рублей в течение месяца. Не обязательно покупать продукцию на эту сумму единовременно. Главное, чтобы общий расход в течение месяца составлял больше 300 000 рублей. Продажа товаров в объеме, который не достигает объема для предоставления скидки, фиксируется в учете продавца по стоимости без учета льготы.

Скидка может предоставляться по этой схеме:

Корректировать нужно размер выручки и НДС с применением счета 46/90.

Используемые проводки

Проводки, используемые при отсроченных скидках:

Проводки будут несколько отличаться в зависимости от того, совпадает ли предоставление скидки с периодом начальной реализации.

Скидка за своевременную оплату

Скидка за быструю оплату обычно практикуется в оптовых фирмах. Нужна она для сокращения длительности беспроцентного кредита. Льгота мотивирует покупателя оплачивать товар без задержек.

Продажа товара отражается в бухучете продавца на дату отгрузки без учета скидки. Льгота фиксируется путем сторно по ДТ и КТ по мере перевода денег покупателю.

Допустим учет по стоимости со льготой в период действия этой льготы. По истечении срока действия размер задолженности повышается на объем неполученной льготы. В дату завершения срока продавцу нужно доначислять выручку и налог. Однако эта схема имеет свои риски. В частности, покупатель может не воспользоваться льготой, а размер выручки уже будет уменьшен. Формируется недоплата налогов.

Используемые проводки

Используются эти проводки:

К СВЕДЕНИЮ! Красное сторно – это корректировочная запись со знаком минус, которая имеет красный цвет.

Бухучет у покупателя

Купленная продукция считается МПЗ и учитывается в структуре реальных трат на покупку. Из расходов при этом вычитается НДС. Фактическая себестоимость МПЗ не меняется в большинстве случаев кроме исключений, оговоренных в ПБУ 5/98.

Существует начальная стоимость ценностей. Но она постоянно отклоняется. В том числе из-за скидок. Отклонения эти учитываются на счетах 15 и 16. Какой именно счет будет использоваться, нужно отразить в учетной политике фирмы. В учетной политике нужно отразить последовательность списания отклонений, зафиксированных на счете 16.

Используемые проводки

Покупатель использует эти проводки:

Отклонения, зафиксированные на счете 16, списываются в счет учета трат. Списание должно соответствовать учетной политике.

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

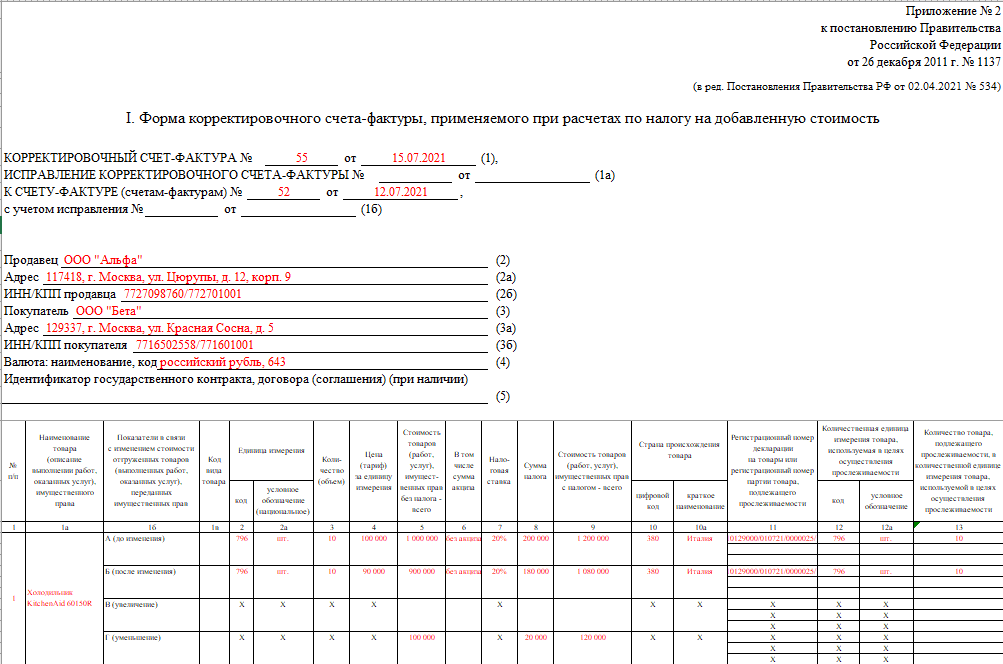

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Что бухгалтеру делать со скидками?

Бухучет в торговле имеет множество нюансов и особенностей. Сегодня предлагаем вам разобраться со скидками. Какие они бывают? Что учесть бухгалтеру, чтобы избежать ошибок при отражении торговых операций со скидками?

Сегодня без проявления лояльности к покупателям сложно сохранять позиции в конкурентной борьбе. Одним из простых, доступных, привычных и понятных обеим сторонам правоотношений является такой инструмент, как скидка. Это сумма, уменьшающая продажную стоимость товара. Часто предоставляется скидка при определенных условиях, например, приобретении конкретного количества единиц.

Скидки нужно правильно рассчитывать и учитывать. Первое – задача специалистов по продажам и аналитиков, второе – бухгалтеров.

Особенности бухучета скидок у продавца

Действующее законодательство позволяет торговым компаниям самостоятельно устанавливать стоимость товаров (с учетом ряда исключений и регуляторных ограничений). Размер скидки тоже отдан на усмотрение продавцов.

Снижение первоначальной стоимости товара не относится к расходам продавца. Но в снижении дохода при расчете налоговой базы они играют важную роль.

Предоставление скидок и их учет осуществляются на основании соответствующих первичных документов. В первом случае это распоряжения и другие локальные НПА, во втором – счета-фактуры с указанием размера и суммы скидки.

Правильный учет существенно снижает налоговые риски. ФНС иногда интересуется скидками и тщательно проверяет операции, в которых они предоставляются. В группе риска компании, являющиеся взаимозависимыми лицами. Также дамоклов меч налоговой проверки висит над теми, кто предлагает скидки в размере 20% и больше от рыночной стоимости товара.

Если налоговая в ходе проверки выявит признаки взаимозависимости, завышения скидок, другие нарушения, торговой компании не избежать доначисления налогов. Также проверка может иметь другие юридические последствия. Но сегодня речь не о них.

Скидки бывают разные

Особенности бухучета скидок во многом определяются их видами. Чаще всего специалистам приходится иметь дело со скидками на объем и сумму. Первые имеют место при приобретении покупателем товара одной категории. В случае со вторыми в чеке, счете и накладной может отражаться разная продукция и разное количество единиц.

Скидки обоих рассмотренных типов увеличивают рынок сбыта, повышают прибыль, ускоряя оборот. Фиксировать их в бухучете необходимо в момент предоставления. До этого товар учитывается по обычной рыночной стоимости.

Обстоятельства имеют значение

На бухучет влияют и обстоятельства предоставления скидок. Они могут даваться без отсрочек в день покупки продукции. Покупатель приобрел товар, получил скидку. Продавец отразил в учете стоимость реализованного товара с учетом скидки.

Если проданная продукция ранее фигурировала в учете по обычной стоимости, предоставление скидки отражается в обязательном порядке. Здесь важно учитывать размер скидки. О правиле 20% от рыночной стоимости мы упоминали выше.

Отражаете факт наличия скидки в бухучете и используете метод сторнирования? Делайте проводку Дт41 Кт42.

Почему нельзя без сторно? Если учет ведется по продажной стоимости, цена продукции на счете 41 должна соответствовать реальной стоимости при реализации товара. Если не вносить коррективы при предоставлении скидки, налоговая задаст вопросы относительно завышенной суммы наценки.

Если учет ведется по цене покупки и счет 42 не используется бухгалтером, скидка, предоставленная при приобретении товара, в учете не отражается.

Приведем пример комплекса проводок при фиксации скидки в учете.

Получение продукции от поставщика, оприходование – Дт41 Кт60.

Учет НДС – Дт19 Кт60.

Начисление наценки – Дт41 Кт 42.

Перечисление оплаты за товар поставщику – Дт60 Кт 51.

Принятие НДС к вычету – Дт68 Кт 19.

Отражение выручки от реализации продукции с учетом скидки – Дт50 Кт 46.

Начисление НДС с оборота товара – Дт46 Кт68.

Сумма скидки, фиксируемая методом сторно, – Дт46 Кт42.

Отражение наценки – Дт46 Кт42.

Финансовый итог от продажи товара со скидкой – Дт46 Кт80.

Если в компании используется штрихкодирование продукции, учитывается каждая единица, причем по покупной цене, скидка в бухучете не фиксируется. Соответственно, комплекс проводок меняется.

Отсрочка – штука тонкая

Скидки могут даваться и с отсрочкой. Приведем пример. Компания предлагает скидку в размере 10% на товар, приобретенный в течение 30 дней, начиная с конкретной даты. Также ставится условие по общей сумме покупки – 200000 рублей. Покупать продукцию в рамках скидочного предложения можно как угодно, хоть на указанную сумму сразу, хоть в несколько заходов с разными счетами.

Если объем для предоставления скидки за 30 дней не достигнут, продавец отражает его в учете без скидочного компонента – по обычной стоимости.

Отсроченная скидка предоставляется по одной из двух схем:

Как уменьшение стоимости ранее закупленного товара. При этом корректируется стоимость, зафиксированная в бухучете раньше.

Как уменьшение стоимости товара, который предстоит приобрести. Отражение скидки в учете осуществляется так же, как при предоставлении ее на дату покупки.

Размер НДС и выручки корректируется с использованием счета 46/90.

Оплатили вовремя – получите скидку

Рассмотрим еще один вид скидок – за своевременную оплату. Как правило, она актуальна для оптовиков. Скидка за оплату существенно сокращает длительность беспроцентного кредита. Она мотивирует заказчика к оплате товара без задержек.

Как работать с такой скидкой бухгалтеру торговой компании? Во-первых, нужно учитывать, что реализация товара в бухучете отражается на дату отгрузки. При этом указывается обычная стоимость. Скидка отражается путем сторно по мере перевода платежей.

А вот к учету по стоимости со скидкой лучше отнестись с осторожностью. Когда истекает срок действия скидки на объем неполученной льготы, увеличивается размер задолженности. Продавец вынужден доначислять налог и выручку. Если покупатель скидкой не успел воспользоваться, а размер выручки на соответствующую сумму уменьшен, неизбежна недоплата налога. ФНС за это точно не похвалит.

Учет скидки у покупателя

Приобретенная продукция относится к материально-производственным запасам. Бухгалтер учитывает реальные затраты на покупку, вычитая НДС. МПЗ учитываются по фактической стоимости, которая в большинстве случаев остается неизменной. Исключения оговорены в действующих ПБУ.

Учет ведется на счетах 15, 16. Какой конкретно будет использоваться, зависит от учетной политики конкретной компании.

Если начальная стоимость ценностей меняется из-за скидки, отклонение списывается в той последовательности, которая предусмотрена учетной политикой.

Что делать бухгалтеру, который раньше не сталкивался с учетом скидок? Ответ банален и прост – изучать матчасть. Такой подход минимизирует риск ошибок, налоговых доначислений и репутационных потерь. Если возникли вопросы, нужны разъяснения по применению тех или иных налоговых норм, стоит проконсультироваться с более опытными коллегами.

Бухгалтерский и налоговый учет скидок

Предоставление различного рода торговых скидок является обычной коммерческой практикой в оптовой и розничной торговле. Это один из самых распространенных методов привлечения покупателей.

1. Правовые основы скидок

Определения понятия «скидка» в документах системы нормативного регулирования бухгалтерского учета, а также в законодательстве о налогах и сборах нет. В соответствии с обычаями делового оборота под скидкой принято понимать уменьшение продавцом ранее заявленной стоимости товара. Обычно она представляется покупателю, исполнившему условия, установленные продавцом.

Согласно ГК РФ продавец товара свободен при определении цены на него. Исключение составляют лишь случаи, когда применяются цены, устанавливаемые или регулируемые уполномоченными на то государственными органами (ст.424 ГК РФ).

Устанавливая цену на товар, продавец может предусмотреть скидки. В зависимости от условий предоставления скидка может рассматриваться как согласование новой цены договора или как изменение цены после заключения договора. После заключения договора изменение цены допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

Договор купли-продажи в розничной торговле фактически считается заключенным в момент выдачи продавцом кассового чека покупателю товара.

На какую же сумму можно осуществлять скидку от первоначальной цены? На любую – гражданское законодательство не ограничивает продавца в пределах снижения цены товаров, работ, услуг.

По общему правилу для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. И пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Но следует помнить, что при отклонении цены более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени, налоговые органы могут проверить правильность применения цен по сделкам (подп. 4 п. 2 ст. 40 НК РФ). При выявлении отклонения они вправе доначислить налог и пени.

Поэтому во избежание разногласий с налоговыми органами лучше устанавливать максимальный размер скидки в 20 процентов от уровня обычной цены (если цены держатся на уровне средних рыночных).

При предоставлении скидок в размере, превышающем 20% продажной цены, в целях избежания налоговых рисков должно быть подготовлено обоснование предоставления скидки, указывающее на то, что:

— скидка является обычной;

— скидка предоставлена по основаниям, предусмотренным в пункте 3 статьи 40 НК РФ (обусловлена маркетинговой политикой, в том числе при продвижении на рынки новых товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на новые рынки, сезонными и иными колебаниями потребительского спроса на товары (работы, услуги); потерей товарами качества или иных потребительских свойств; истечением (приближением даты истечения) сроков годности или реализации товаров; реализацией опытных моделей и образцов товаров в целях ознакомления с ними потребителей).

Чтобы иметь право торговать со скидками, прежде всего надо оформить такие документы:

Кроме того, в организации должны быть разработаны и утверждены следующие первичные документы.

Если учет товаров ведется по продажным ценам, то для начисления торговой наценки предназначен «Реестр розничных цен». Его примерная форма приведена в приложении № 2 к Методическим рекомендациям по формированию и применению свободных цен и тарифов на продукцию, товары и услуги. Форма рекомендована письмом Минэкономики России от 20.12.95 № 7-1026 и обязательной не является. В соответствии с п.п. 9.28 и 9.29 «Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли», утвержденных письмом Роскомторга от 10.07.96 № 1-794/32-5, переоценка товаров и других товарно-материальных ценностей производится по распоряжению руководителя организации и оформляется актом. Форма такого акта в «Альбоме унифицированных форм первичной учетной документации по учету торговых операций», утвержденном Постановлением Госкомстата РФ от 25.12.98 № 132 не предусмотрена.

Поэтому организация самостоятельно разрабатывает эти формы с соблюдением всех установленных ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» реквизитов.

2. Виды торговых скидок

Торговая скидка может быть предоставлена в виде:

· обычной скидки (суммы, на которую снижается продажная цена товаров);