Оценка запасов при оценке доли уставного капитала предприятия

Автор: Романенко В. Г., к.э.н.

В статье рассматривается один из подходов при оценке запасов предприятия в рамках судебной оценочной экспертизы в условиях ограниченного объема исходных данных. Подход основан на использовании вида рынка машин и оборудования, на котором формируется рыночная стоимость запасов предприятия.

Поскольку при оценке рыночной стоимости запасов новые машины и оборудование попадают на вторичный рынок, то для оценки их рыночной стоимости предлагается использовать скидки перехода на вторичный рынок. Величина этих скидок определяется экспертным путем.

В силу субъективной оценки стоимости доли оставшихся учредителей и выходящего участника общества довольно часто оценка доли по данным бухгалтерского учета не удовлетворяет одну из сторон, поэтому обычно решением арбитражного суда производится оценка стоимости доли уставного капитала на дату выхода с учетом рыночной стоимости активов.

Для многих производственных предприятий значительная часть оборотных активов ( до 70%) состоит из запасов. Как правило запасы- это новое оборудование, механизмы, запчасти, инструменты, хранящееся на складах предприятий. С экономической точки зрения запасы отличаются от основных средств только в одном- запасы переносят свою стоимость в себестоимость готовой продукции или услуг полностью за один производственный цикл, а основные средства- частично в виде амортизации в течении нескольких лет.

Во-первых, запасы –это активы предприятия в материальной, а не в денежной форме. Во-вторых, трудно представить, как отдельные запчасти или инструменты в виде запасов могут оцениваться по их вкладу в доходность конечного продукта предприятия, используя элементы доходного подхода. В-третьих, рыночная стоимость запасов не должна зависеть от показателей работы конкретного предприятия, а определяться на открытом рынке.

В противном случае рыночная стоимость одинаковых машин и оборудования в виде запасов может быть различной для двух предприятий, одно из которых прибыльно, второе- убыточно.

Первичный и вторичный рынок различаются прежде всего своими продавцами. Собственниками машин и оборудования первичного рынка являются продавцы (или дилеры производителей), которые приобретали машины и оборудование не для собственного применения, а для последующей перепродажи.

На вторичном рынке –продавцы это собственники, которые ранее приобретали машины и оборудование для использования их потребительских свойств в производстве своих товаров и услуг. Поэтому рыночная стоимость запасов предприятия, предназначенных для собственного использования в производстве или сервисном обслуживании, будет формироваться на вторичном рынке аналогичных новых машин и оборудования.

В связи с этим, оценку рыночной стоимости таких запасов целесообразно и экономически обоснованно определять по их балансовой стоимости с учетом скидки перехода на вторичный рынок по формуле:

С рын.зп. = СБаланс.* (1- И вт.р. ),

где И вт.р. – скидка перехода на вторичный рынок отдельных групп машин и оборудования, %.

Экспертные оценки, проведенные под руководством Лейфера Л.А.1, дают следующие скидки при переходе на вторичный рынок, которые можно использовать при оценке рыночной стоимости запасов предприятия:

Скидка при переходе на вторичный рынок яскевич

Вторичный рынок машин и оборудования – это самоорганизующаяся система, где проводятся сделки по купле-продаже бывшего в употреблении оборудования. На нём активно работают многочисленные фирмы-трейдеры, которые скупают неиспользуемое и устаревшее оборудование у предприятий, организуют его ремонт и (или) модернизацию, либо на месте, либо на ремонтных заводах, а также последующее продвижение отремонтированной и обновленной техники на вторичный рынок.

Вторичный рынок отличается от первичного рынка, где продаются новые, только что изготовленные образцы машин, определенной нестабильностью, нерегулярностью и случайностью поставок товара, трудной предсказуемостью конъюнктуры по ассортименту и ценам. Вторичный рынок активен в тех сегментах, где спрос не полностью удовлетворяется первичным рынком. Например, вторичный рынок технологического оборудования в последние годы заметно оживился, так как из-за известной стагнации отечественное станкостроение не может быстро поставить новые машины некоторых моделей на первичный рынок, а новое импортное оборудование оказывается слишком дорогим для наших предприятий. В ряде случаев поставка нового оборудования возможна, но она связана с большими сроками выполнения заказа.

Вторичный рынок, хотя и является самостоятельной средой, тем не менее, находится под сильным влиянием первичного рынка. Как известно, любой покупатель, прицениваясь к подержанной машине, всегда мысленно сравнивает ее цену с ценой аналогичной, но новой машины.

Несмотря на то, что цены вторичного рынка могут быть ошибочными, особенно при малом объеме статистической выборки, оценщики часто обращаются именно к ним. Основная причина такого обращения заключается в том, что модели многих машин и оборудования, используемые на предприятиях и подвергаемые оценке, уже не выпускаются изготовителями, поэтому цены на их новые аналоги на первичном рынке часто найти невозможно. Цены вторичного рынка на подержанные машины, естественно, ниже, чем на первичном, это связано, в первую очередь, с обесценением бывшего в употреблении оборудования.

Основными ценообразующими факторами вторичного рынка являются факторы обесценения, которые определяют потерю в стоимости машин и оборудования на вторичном рынке.

Рисунок 1. Среда воздействия на ТО[1]

Источник: авторская разработка.

Сегментированная среда воздействия факторов совокупного обесценения представлена на рис. 1.

На рис. 1 видно, что используя системные представления, факторы обесценения можно разделить на три вида по характеру среды воздействия на конкретный технический объект[2] :

1) Факторы формирования физического обесценения (ФИ), предопределяющие потерю стоимости товара от степени его физической изношенности (и интенсивности эксплуатации) и агрессивности ближайшей среды функционирования:

2) Факторы формирования функционального обесценения (ФУ), учитывающие технические характеристики машин и оборудования, устаревание товара в связи с появлением новейших образцов в результате НТП, представленных на первичном рынке:

3) Факторы формирования экономического обесценения (ЭУ), учитывающие влияние причин, внешних по отношению к ТО [3]:

Представленная выше классификация факторов обесценения позволяет получить системное представление о потере стоимости оборудования на вторичном рынке. Преимущество данной системы заключается в отсутствии двойного учета, т.е. факторы не пересекаются между собой.

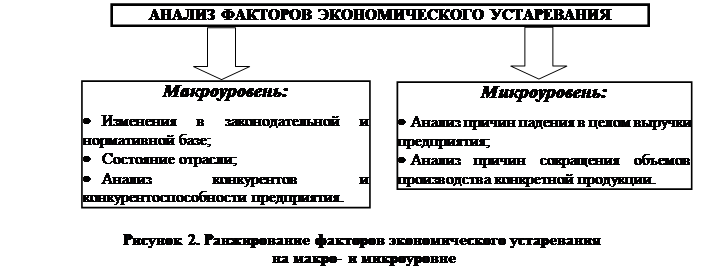

Необходимо отметить, что анализ факторов, определяющих экономическое устаревание, можно проводить на двух уровнях (рис. 2).

Источник: авторская разработка.

Факторы, учитывающие влияние макро- и микроэкономических показателей:

Предлагается к использованию следующий алгоритм анализа:

1. Анализ следует начинать с макроуровня, исследуя изменения в законодательной и нормативной базе, которые могли бы существенно повлиять на выпуск продукции в отрасли, а, следовательно, и на рыночную стоимость оборудования, на котором производится данная продукция. Примером такого изменения в законодательной и нормативной базе может выступать повышение налоговых ставок, введение акцизов, установление санкций и эмбарго.

2. Далее определяется круг потенциальных конкурентов оцениваемого предприятия, доля рынка, занимаемая предприятием, а также позиция конкурентов на данном рынке. Следует проанализировать факторы, в результате которых произошел отток потенциальных покупателей у оцениваемого предприятия, кривую спроса и предложения на данном рынке, и выявить причины, по которым потенциальные покупатели стали клиентами других предприятий.

3. Необходимо сравнить качество выпускаемой продукции с ее качеством у конкурентов, которое во многом зависит от новизны и технологичности оборудования.

4. Затем следует провести анализ на микроуровне, исследуя причины падения производительности предприятия в целом и оборудования, в частности, проводя ретроспективный анализ объемов выручки, изменения себестоимости и рентабельности производства.

5. Оценить степень влияния вышеперечисленных факторов на макро- и микроуровне, выявить наиболее весомые аргументы, негативно влияющие на рыночную стоимость имущества. Провести качественную и количественную оценку данных факторов.

Необходимо отметить, что вышеприведенные макро- и микроуровни определения экономического обесценения коррелируют между собой дедуктивно, т.е. от общего к частному [3].

Важным моментом в изучении ценообразования на вторичном рынке является фиксация наличия особого вида обесценения при переходе нового оборудования с первичного рынка на вторичный рынок.

В научном сообществе существует несколько мнений о природе появления скидки при переходе нового товара на вторичный рынок:

Однако автор считает, что отнесение коэффициента перехода на вторичный рынок к категории физического износа является некорректным, в виду отсутствия у нового объекта, выставленного на продажу на вторичном рынке, неустранимого физического износа.

Кроме того, переход на вторичный рынок ТО не связан и с факторами экономического устаревания (подробное описание обесценения ТО по факторам экономического устаревания представлено в п. 3.4 диссертационной работы автора). Потеря стоимости ТО, вызванная отсутствием гарантии, в чистом виде имеет отношение к функциональному устареванию как элемент психологического восприятия товара покупателем.

Предложенная Фоменко А.Н. трактовка коэффициента перехода на вторичный рынок, связанная со скидкой на торг, имеет место быть, однако необходимо понимать размер данной скидки и её разделение на две составляющие – непосредственно саму скидку на торг и скидку при переходе на вторичный рынок.

Автор придерживается иной точки зрения, в соответствии с которой обесценение, связанное с переходом на вторичный рынок, является подвидом функционального устаревания. Прежде всего, это связано с неким психологическим восприятием покупателем объекта, который уже не является «новым». Бывший в употреблении ТО, хоть и произведен заводом-изготовителем несколько месяцев назад, будет для потенциального покупателя всегда являться «подержанным». Кроме того, для покупателя существует риск того, что он может приобрести товар со скрытыми дефектами. Продавец же осознает, что у покупателя есть альтернатива приобретения товара на первичном рынке, поэтому готов снижать цену. Вышеуказанные психологические аспекты покупателя и продавца формируют поведенческую мотивацию участников рынка, которая и приводит к появлению обесценения при переходе на вторичный рынок.

По своему экономическому смыслу обесценение, возникающее при переходе на вторичный рынок, является подвидом технологического функционального устаревания, поскольку связано с уменьшением капитальных затрат на приобретение ТО.

Количественное выражение коэффициента этого вида обесценения формируется, как правило, на основе экспертного опроса участников рынка. По мнению сотрудников залоговых подразделений банков, оценщиков, представителей дилерских и комиссионных компаний, средний диапазон коэффициента перехода на вторичный рынок для машин и оборудования составляет 10–20 %.

Таким образом, анализ ценообразующих факторов является основой ценообразования на вторичном рынке машин и оборудования. Изложенная выше классификация факторов обесценения представляет собой систему, которая позволяет избежать возможного двойного их учета и комплексно определить совокупное обесценение оборудования, реализуемого на вторичном рынке.

Рецензенты:

Касьяненко Т.Г., д.э.н., профессор кафедры Корпоративных финансов и Оценки бизнеса СПбГЭУ, г. Санкт-Петербург.

Бочаров В.В., д.э.н., профессор кафедры Корпоративных финансов и Оценки бизнеса СПбГЭУ, г. Санкт-Петербург.

[1] На рис. 1 представлена территориально-пространственная структура среды воздействия на ТО без рассмотрения стоимостного аспекта.

[2] Технический объект (ТО) – это реально существующий материальный объект, относящийся к движимой собственности, созданный человеком или автоматом, и предназначенный для удовлетворения определенной потребности [1].

О так называемом «Коэффициенте перехода на вторичный рынок», мифы и реальность

Заблуждения в теории ведут к ошибкам на практике, при этом оценка, и в частности оценка МиО, не является исключением. К таким заблуждениям в первую очередь, возможно отнести так называемый «Коэффициент перехода на вторичный рынок».

Для изучения вопроса о «Коэффициенте перехода на вторичный рынок» логично обратиться к существующим на сегодняшний день источникам, активно пропагандирующим его применение в оценке МиО, при этом подводящие под это теоретическую базу и распространяющие на коммерческой основе его числовые значения. Основными известными источниками являются справочники Лейфера Л.А. и Яскевича Е.Е.

В Справочнике оценщика машин и оборудования, Приволжский центр методического и информационного обеспечения оценки, под редакцией Л.А. Лейфер, Нижний Новгород, 2015, на стр.46, приведено следующее пояснение о сущности и применении в оценке «скидки на вторичный рынок»:

«При проведении затратного подхода при оценке объектов машин и оборудования следует учитывать скидку при переходе на вторичный рынок. Данная скидка начинает действовать с момента передачи прав собственности на объект от производителя продавцу. Данная скидка распространяется на каждый объект один раз. Ее экономический смысл заключается в передаваемых рисках (возникновения скрытых дефектов при транспортировке, заводские браки и т.д.). В таблицах приведены значения скидок, выраженные в процентах от цены нового объекта на первичном рынке, заявленной производителем или дилером, что этот объект, будучи абсолютно новым, продается на вторичном рынке».

Алгоритм определения коэффициента перехода на вторичный рынок приведен на стр. 41 Справочника расчетных данных для оценки и консалтинга СРД-21, ноябрь 2017 г., Москва, 2017, ООО «Научно-практический Центр Профессиональной Оценки (НЦПО)», под редакцией к.т.н. Е.Е. Яскевича:

«Коэффициенты перехода на вторичный рынок определялись по предложениям к продаже «нового» (Цнового) и «нового, не бывшего в эксплуатации» (Цвтор) объекта. Отбирались объекты с разницей во времени изготовления свыше 1 года. Предполагалось, что для оферт коэффициенты уторгования сравнимы, физические и функциональные износы отсутствуют».

Кроме этих двух концепций существования и применения описываемого коэффициента, существуют еще множество мнений от отнесения данного коэффициента к функциональному и экономическому устареванию до банальной скидке на торг.

Все бы ничего, но по факту, пока одни подводят теоретическую базу, выкатывая из автосалона автомобиль и тут же его, продавая, а особо продвинутые умудряются его закатить обратно, при этом ставя банальный вопрос – земля круглая или нет, и при этом, делая неправильные выводы, другие (и их число по ощущениям неукоснительно растет) неправильно применяют теорию на практике, искажая тем самым итоговую рыночную стоимость. Ну и, конечно же, и третьи, которые в этой ситуации выселятся, либо зарабатывая на продаже значений этого пресловутого коэффициента, либо «управляя» получаемой стоимостью объекта оценки.

Давайте попробуем разобраться.

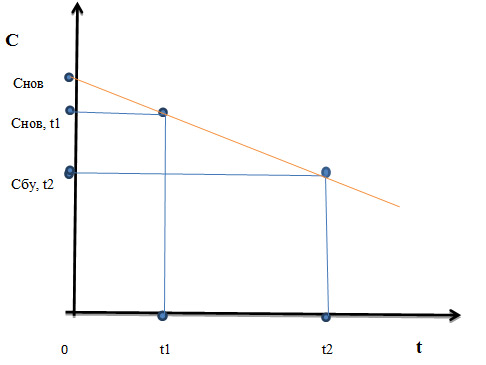

Считаю верным предположение о том, что с момента изготовления (приобретения) имущества до момента начала его эксплуатации, происходит некое изменение стоимости имущества. Еще раз следует подчеркнуть, что речь идет о стоимости «нового» не бывшего в эксплуатации (употреблении, использовании) имущества. При этом ближе всего к истине в данном случае Яскевич Е.Е., единственное, в чем он заблуждается, это в предположении, что у объектов имущества, не бывших в эксплуатации, но обладающих хронологическим возрастом, отсутствует физический износ – это заблуждение, перешедшее в миф.

В реальности, понимая, что физический износ это функция времени, совершенно очевидно предполагать, что для одного и того же имущества, с течением времени (на разных этапах жизни) может меняться стоимость в результате физического износа в его экономическом понимании. Данный процесс проиллюстрирован на Рис. 1., где:

Снов – стоимость «нового» имущества, не обладающего хронологическим возрастом, t = 0.

Снов, t1 – стоимость «нового» имущества, имеющего хронологический возраст, t1 ≠ 0.

Сбу, t2 – стоимость бывшего в употреблении имущества, t2 ≠ 0.

При построении графика (см. рис.1) предполагалось, что рассматриваемое имущество находится на этапе эксплуатации, предварительно были пройдены циклы нахождения в состоянии «нового» при t = 0 и t1 ≠ 0. Для простоты восприятия график изменения стоимости был изображен линейно.

Рис.1

Зависимость стоимости имущества от времени в разрезе циклов жизни

Приведем формулу определений «коэффициента перехода на вторичный рынок» (источник: СРД-21, ноябрь 2017 г.)

Кпер – «коэффициент перехода на вторичный рынок».

Из предположения, что с наибольшей вероятность изменение стоимости рассматриваемого имущества при воздействии физического износа происходит по экспоненциальной зависимости, приведем ставшую классической формулу определения коэффициента физического износа:

,

,

А теперь немного математики. Сначала определимся с расчетом «коэффициента перехода на вторичный рынок» через Снов, t1 – стоимость «нового» имущества, имеющего хронологический возраст, t1 ≠ 0.

Итак, судя по внешнему виду полученной зависимости, и что главное, по сути, «коэффициент перехода на вторичный рынок» это не что иное, как форма физического износа для имущества в «новом состоянии» до момента начала эксплуатации – это еще одна реальность, где:

Кпер – «коэффициент перехода на вторичный рынок».

е = 2,72 – математическая константа, основание натурального логарифма.

t1– время цикла жизни имущества с даты изготовления (при не существенном расхождении – с даты продажи «нового») до даты ввода в эксплуатацию.

Примеры определения t1 для разных сценариев «жизни» имущества:

— для имущества при существенном расхождении между датой изготовления и датой продажи на момент, последующий за сделкой купли-продажи – все тоже самое, как и при первом варианте, только необходимо учесть срок между датой производства и датой продажи, если данный износ не учтен в цене определенной продавцом, и т.д.

Тсс, ГКС – срок службы имущества. В данной ситуации определяется по данным ГКС, как максимальный срок службы имущества учитывающий все циклы «жизни».

Далее путем преобразования выше приведенных формул определяем итоговую формулу определения стоимости имущества в рамках затратного подхода с учетом «коэффициента перехода на вторичный рынок».

Соо,бу – стоимость, имущества определенная в рамках затратного подхода, с учетом «коэффициента перехода на вторичный рынок».

Тсс,ОКОФ – срок службы имущества. В данной ситуации определяется в соответствии с амортизационной группой к которой относится имущество по классификации ОКОФ,  — функция, зависящая от времени определенного жизненного цикла имущества.

— функция, зависящая от времени определенного жизненного цикла имущества.  — функция, зависящая от времени жизненного цикла имущества с момента изготовления до ввода в эксплуатацию.

— функция, зависящая от времени жизненного цикла имущества с момента изготовления до ввода в эксплуатацию.  — функция, зависящая от времени жизненного цикла имущества, относящегося к его эксплуатации.

— функция, зависящая от времени жизненного цикла имущества, относящегося к его эксплуатации.

Выводы:

Таким образом, данный коэффициент определяется как коэффициент физического износа, и должен использоваться при определении стоимости объекта оценки:

— для «нового» не бывшего в эксплуатации имущества, находящегося в собственности у конечного потребителя (эксплуатанта), применяется в расчетах всегда, при этом, в том числе учитывается время на рыночный срок экспозиции в случае продажи объекта до ввода в эксплуатацию;

— для имущества, находящегося в эксплуатации и введенного в эксплуатацию в срок меньший или равный рыночному сроку экспозиции и при соответствии срока изготовления и продажи, данный вид физического износа не учитывается, учитывается только физический износ, накопленный в результате эксплуатации имущества.

И последнее

Поскольку мы наблюдаем изменение стоимости имущества на временном интервале от состояния «нового» до состояния «нового» не бывшего в эксплуатации имущества спустя время t1, то корректнее назвать коэффициент, отражающий это изменение стоимости – коэффициентом физического износа для «нового» не бывшего в эксплуатации имущества, или если кратко – коэффициент физического износа для нового имущества.

[1] Источник: с.41, Справочник расчетных данных для оценки и консалтинга СРД-21, ноябрь 2017 г., Москва, 2017, ООО «Научно-практический Центр Профессиональной Оценки (НЦПО)», под редакцией к.т.н. Е.Е. Яскевича

Поделиться ссылкой в социальных сетях:

Комментарии к материалу: (пока комментариев нет)

Результаты экспертных оценок величин значимых параметров, используемых в оценочной деятельности 2 квартал 2019

Введение

Во втором квартале 2019 г. НРО РОО провело опрос экспертных мнений о размере значимых величин, используемых в оценочной деятельности. Результаты получились приемлемые, близкие к результатам проводимых в других регионах опросов экспертных мнений.

Надеемся, что данная статья и результаты наших дальнейших исследований будут полезны оценщикам в практической работе.

Условия опроса

Опрос проводился методом анкетирования в заочной форме. Предварительного коллективного обсуждения размеров значимых величин не проводилось. Экспертам требовалось определить минимальный и максимальный размер значимых величин при условии, что объект обладает характеристиками, соответствующими сегменту рынка.

Состав экспертов

В роли экспертов выступили оценщики Новосибирской области, имеющие опыт оценки объектов, относящихся к сегментам рынка, по которым проводился опрос (табл. 1).

Таблица 1. Распределение экспертов по регионам

Наименование субъекта РФ

Число экспертов

Суммарный стаж оценочной деятельности экспертов, лет

Таблица 2. Распределение экспертов по стажу работы

Стаж работы в оценочной деятельности, лет

Количество экспертов

в выборке для Новосибирской области

Описание величин, используемых в оценочной деятельности, дано в табл. 3.

Таблица 3. Величины, используемые в оценочной деятельности

Наименование

Сущность величины

Скидка на торг при продаже, %

Величина, показывающая, на сколько процентов цена продажи отличается от цены предложения

Скидка на торг при аренде, %

Величина, показывающая, на сколько процентов цена арендной платы при сделке отличается от цены предложения аренды

Валовой рентный мультипликатор

Величина, показывающая отношение стоимости объекта к годовой арендной плате (ВРМ = Ц / АПгод)

Номинальная ставка дисконтирования при формировании дохода от сдачи в аренду, %

Процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости

Операционные расходы в процентах от потенциального валового дохода (ПВД), %

Величина, показывающая, сколько процентов от ПВД (потенциального валового дохода) составляют операционные расходы арендодателя связанные со сдачей объекта в аренду: арендная плата за землю, налог на имущество, страхование, управление, резерв на восстановление и т. д. Предполагается, что коммунальные услуги являются расходами арендатора

Величина, показывающая, сколько процентов площадей пустует в год

Неплатежи при аренде, %

Величина, показывающая, сколько процентов арендных платежей недополучает арендодатель в год от ПВД (потенциального валового дохода)

Поправка на право собственности/аренды для земельных участков, %

Величина, показывающая, на сколько процентов стоимость права собственности больше стоимости права аренды на земельный участок

Прибыль предпринимателя в год при инвестициях, %

Величина, отражающая процент, который предприниматель ожидает получить в виде премии за использование своего капитала, инвестированного в проект

Коэффициент торможения для поправки на размер объекта

Коэффициент, учитывающий нелинейный характер изменения цены объекта при увеличении его площади, используемый при расчете поправки на площадь объекта по формуле:

Кор.пл. – величина корректировки на площадь;

Sоо – площадь объекта оценки;

Sос – площадь объекта сравнения;

Кт – коэффициент торможения.

Корректировка на наличие отдельного входа

Величина, показывающая отношение удельной цены объекта без отдельного входа к удельной цене аналогичного объекта с отдельным входом

Корректировка на этаж расположения

Величина, показывающая отношение удельных цен аналогичных объектов, расположенных на разных этажах

Корректировка на степень выделенности объекта

Величина, показывающая отношение удельной цены встроенного объекта к удельной цене аналогичного отдельно стоящего объекта

Корректировку на первую линию домов

Величина, показывающая отношение удельной цены объекта внутри квартала к удельной цене аналогичного объекта на первой линии

Соотношение удельных цен административных и производственно-складских объектов, расположенных на территории промышленных площадок

Величина, показывающая соотношение удельных цен административных и производственно-складских объектов одной категории, расположенных на территории промышленных площадок

Скидка при переходе на вторичный рынок, %

Величина, показывающая, на сколько процентов изменяется стоимость объекта при переходе с первичного на вторичный рынок

Скидка на торг при продаже на вторичном рынке, %

Величина, показывающая, на сколько процентов цена продажи отличается от цены предложения

Методика обработки данных

Эксперты в ходе опроса указали минимальные и максимальные размеры величин значимых параметров, используемых в оценочной деятельности. Для анализа были взяты выборки минимальных и максимальных значений величин.

Критерием однородности полученных выборок является коэффициент вариации. При условии, что значение коэффициента вариации не превышает 33 %, выборка считается однородной.

При малых значениях величин, даже когда все значения укладываются в пределы от 0 до 5 %, коэффициент вариации показывает, что выборка неоднородна. При переходе от процентов к коэффициентам корректировки в долях единицы (скидка 5 % — коэффициент 0,95) коэффициент вариации показывает, что полученные выборки однородны. Для ВРМ такой переход невозможен, поскольку ВРМ является коэффициентом связи цены и годовой арендной платы. Для ставки дисконтирования и величины операционных расходов переход от процентов к коэффициентам в долях единицы не влияет на коэффициент вариации (11 % — коэффициент 0,11). Для выборок данных величин удалены крайние значения, чтобы коэффициент вариации стал меньше 33 % и выборки стали однородными.

Минимальные значения определяемых величин рассчитывались как средние арифметические выборки минимальных значений, проверенных на однородность. Максимальные значения определяемых величин рассчитывались как средние арифметические выборки максимальных значений, проверенных на однородность. Среднее значение определяемых величин рассчитывалось как среднее арифметическое от полученных максимального и минимального значения.

Сфера применения

Полученные в результате опроса значимые величины могут быть использованы в оценочной деятельности. Данные результаты полезны при анализе сегмента рынка, к которому относится объект оценки, при сравнении получаемых расчетных значений с результатами опроса, при использовании результатов опроса в расчетах.

Величины значимых параметров получены в результате обработки данных экспертного опроса, который проходил во 2-м квартале 2019 года. Рекомендуется использовать данные величины при оценке на дату: 30 мая 2019 г. и последующие даты.

Требования достаточности информации обеспечивается репрезентативностью выборки, полученной в результате опроса, на основании которой рассчитываются величины.

Требования достоверности информации обеспечиваются однородностью выборки, полученной в результате опроса, на основании которой рассчитываются величины, и соответствием полученных величин рыночным данным.

Некоторые значения, такие как ВРМ, ставка дисконтирования, величина операционных расходов при сдаче недвижимости в аренду, могут быть получены расчетным путем. Данные значения, с одной стороны, приводятся как аналитические данные, характеризующие рынок. С другой стороны, бывают объекты, по которым невозможно получить данных для расчета. Тогда использование результатов опроса экспертных мнений становится приемлемым.

Такие значения, как скидка торг, недозагрузка площадей, неплатежи при аренде для недвижимости; скидка на торг, скидка при переходе на вторичный рынок для оборудования в наших условиях могут быть получены только экспертным методом. Данные о ценах сделок закрыты. Официально информации для определения данных значений не публикуется.

Если в качестве информации, важной для определения стоимости объекта оценки, используется экспертное суждение оценщика или привлеченного оценщиком специалиста (эксперта), для характеристик, значение которых оценивается таким образом, должны быть описаны условия, при которых указанные характеристики могут достигать тех или иных значений. Применяя сравнительный подход к оценке, при внесении корректировок оценщик должен ввести и обосновать шкалу корректировок и привести объяснение того, при каких условиях значения введенных корректировок будут иными.

Условия, при которых полученные значимые величины могут достигать тех или иных значений приведены в таблице 4.

Таблица 4. Условие применения величин параметров

Характеристика

Условие применения

Объект обладает характеристиками, соответствующими сегменту рынка, позволяющими применить минимальное значение параметра

Объект обладает характеристиками, соответствующими сегменту рынка, позволяющими применить максимальное значение параметра

Объект обладает средними, типичными характеристиками, соответствующими сегменту рынка

Промежуточные значения в интервале

Объект обладает характеристиками, соответствующими сегменту рынка, позволяющими применить промежуточное значение параметра

Значения от минимального до максимального должны приниматься в расчет с соответствующим обоснованием, учитывающим индивидуальные особенности объекта.

С учетом вышеизложенного результаты опроса могут использоваться на практике в оценочной деятельности.