Премии в оценке стоимости

Последовательность применения скидок и премий при оценке бизнеса (предприятия)

Важно помнить, что разные методы оценки бизнеса по-разному учитывают степень контроля и степень ликвидности.

Значение стоимости бизнеса, полученное методом дисконтированных денежных потоков, методом капитализации прибыли, методом чистых активов, методом ликвидационной стоимости, уже включает в себя премию за контроль и не включает скидку за низкую ликвидность.

Значение стоимости миноритарного пакета акций, полученное методом рынка капитала, включает в себя и поправку на ликвидность, и поправку на низкую степень контроля.

Значение стоимости контрольного пакета акций, полученное методом сделок, включает и премию за контроль, и поправку на степень ликвидности.

Важно отметить, что поправка на степень ликвидности производится после того как применена поправка на степень контроля.

Расчет премий за риски при оценке недвижимости

где p 2 –премия за низкую ликвидность недвижимости;

r f – безрисковая ставка дохода (годовая);

Т эксп – срок экспозиции оцениваемого объекта на основе данных по конкретному сегменту рынка недвижимости (в годах).

На практике часто применяется приблизительный расчет данной премии по формуле:

Скидка за низкую ликвидность при оценке бизнеса (предприятия)

Еще одна поправка, которую следует учесть при оценке, это скидка за низкую ликвидность.

Ликвидность – способность актива быть быстро проданным за деньги без существенных потерь.

Скидка за низкую ликвидность определяется как доля (выраженная в процентах), на которую уменьшается стоимость оцениваемого пакета акций (доли участия в бизнесе) для отражения недостаточной ликвидности.

Высокая ликвидность увеличивает стоимость ценной бумаги, низкая – снижает по сравнению со стоимостью аналогичных, но легкореализуемых ценных бумаг.

При определении скидки на недостаточную ликвидность следует выделять факторы, увеличивающие и уменьшающие размер данной скидки:

Характер компании – закрытые компании, в отношении которых существует и законодательное ограничение свободной продажи акций, менее ликвидны по сравнению с открытыми.

Размер пакета акций – при покупке небольших пакетов ценных бумаг скидка за отсутствие ликвидности больше, чем при покупке контрольного пакета. Покупатель контрольного пакета в меньшей степени озабочен его ликвидностью, чем портфельный инвестор, зарабатывающий на торговле акциями;

Существует метод, позволяющий определить скидку за низкую ликвидность, обусловленную закрытым характером компании:

Показатель P/E («цена / прибыль») для закрытой компании сравнивается с таким же показателем для сопоставимой публичной компании, чьи свободно обращаются на фондовых рынках. Разница (в процентах) и обозначит скидку за низкую ликвидность, обусловленную характером компании.

Согласно статистическим данным о значении мультипликатора P / E в сделках по поглощениям публичных и закрытых компаний США в 1993-2002 гг., закрытые компании покупались по более низким P/E и скидка составляла от 8 до 33%.

В статье Е. Е. Яскевича «Скидки и надбавки при продаже российских пакетов акций. Оценка влияния привилегированных пакетов акций» приводятся следующие диапазоны скидок и надбавок, используемых в оценке пакетов акций:

Надбавки за контрольный характер, %

Скидки за неконтрольный характер, %

Скидки за неликвидность, %

Другие виды скидок, %

Учет степени контроля при оценке бизнеса (предприятия)

Стоимость одной акции в составе мажоритарного и миноритарного пакетов различается.

Это связано, в первую очередь, с тем, что ключевое влияние на процесс распределения прибыли оказывают не столько сами акционеры, сколько руководство компании, назначаемое, как правило, наиболее крупными акционерами

Миноритарные акционеры не имеют возможности влиять на руководство компании, следовательно, не могут влиять на процесс распределения прибыли. В ситуации, когда контрольный пакет консолидирован в одних руках и акции не торгуются на бирже, стоимость миноритарного пакета акций вообще стремится к нулю.

Лучший пример для иллюстрации смещения стоимости предприятия к владельцам более крупных пакетов – это акционерное общество, где одному акционеру принадлежит 51% акций, а другому – 49%. Небольшая номинальная разница между пакетами приводит к значительному различию рыночных стоимостей каждого из них.

Чем более непропорционально распределяются выгоды, генерируемые акционерным обществом, между держателями крупных и мелких пакетов, тем более будет отличаться цена 1 акции в крупном и в мелком пакетах. Это определяет необходимость применения «премии за контроль» (либо «скидки за неконтрольность»).

Премия за контроль представляет собой стоимостное выражение преимущества, связанного с правом владельца крупного пакета акций на управление компанией.

Основные выгоды владельцев крупных (контрольных) пакетов – это широкие возможности личного потребления в рамках компании (назначение высоких премий высшему руководству компании), трансфертное ценообразование (перенос прибыли в афилированные крупным акционерам структуры).

Оценщик может ориентироваться на эти цифры, но для окончательного определения поправок следует анализировать структуру акционеров компании.

В предыдущих главах мы рассматривали различные методы оценки бизнеса в рамках трех подходов. Методы доходного подхода к оценке бизнеса (метод дисконтированного денежного потока и метод капитализации дохода), методы затратного подхода (метод чистых активов и метод ликвидационной стоимости) и метод сделок (сравнительный подход) в результате расчета дают стоимость всего бизнеса (стоимость 100% акций, включает в себя и стоимость контроля). Метод рынка капитала в результате расчетов дает стоимость миноритарного пакета акций, на его основе можно определить стоимость всей компании, причем эта стоимость не включает в себя стоимость контроля.

Разница между стоимостью компании с учетом контроля и стоимостью компании без учета контроля и составляет стоимость контроля.

где Р – полная стоимость компании (например, рассчитанная методом дисконтированного денежного потока для собственного капитала);

Р 0 – стоимость компании, исчисленная исходя из стоимости одной акции (например, методом рынка капитала);

Р k – стоимость контроля.

Стоимость контроля распределяется между крупными акционерами, имеющими возможность влиять на управление компанией.

Как именно распределяется стоимость контроля в случае, если в обществе есть несколько крупных акционеров, – вопрос непростой.

Мы приведем здесь таблицу распределения контроля между акционерами, предложенную Ю. В. Козырем в статье «К вопросу о стоимости контроля».

Распределение контроля в зависимости от структуры акционерного капитала:

Структура акционерного капитала

Доля контроля, приходящаяся на

Абсолютно контрольный пакет (75%)

Контрольный пакет (50% + 1 акция или 1%)

Блокирующий пакет (25% + 1 акция)

Дружественные крупнейшему пакету

Враждебные крупнейшему пакету

Абсолютно контрольный пакет принадлежит одному владельцу

Есть контрольный пакет, остальные пакеты распылены (нет стратегических альянсов)

Есть контрольный пакет и невраждебный блокирующий альянс

Есть контрольный пакет и враждебный блокирующий альянс, нет блокирующего пакета

Есть блокирующий и контрольный пакеты

Есть только блокирующий пакет, остальные пакеты равномерно распылены между дружественными и враждебными структурами

Есть блокирующий пакет и дружественный альянс, которые вместе = контрольный пакет

Есть блокирующий пакет и дружественный альянс, которые вместе составляют абсолютно контрольный пакет

Есть только блокирующий пакет и враждебный контрольный альянс

Все пакеты распылены

Контроль находится в руках топ-менеджеров и, значит, приходится на их акции (если они, как это часто бывает, являются владельцами акций управляемой компании)

Стратегических пакетов нет, но есть стратегические альянсы

В этой ситуации альянсы условно считаются пакетами, поэтому сначала определяются доли контроля, приходящиеся на эти условные пакеты (см. выше расположенные строки этой таблицы), после чего определяются доли контроля внутри альянсов

где Р оп – искомая стоимость оцениваемого пакета акций (доли участия в уставном капитале);

Р о – рыночная капитализация компании (стоимость, исчисленная исходя из стоимости 1 акции);

n – номинальный размер пакета (доли);

Р к – стоимость контроля;

n к – доля контроля, приходящаяся на оцениваемый пакет.

Характеристика скидок и премий при оценке рыночной стоимости

• Премия за контроль – имеющее стоимостное выражение преимущество, связанное с владением контрольным пакетом акций. Отражает дополнительные возможности контроля над предприятием

• Скидка за неконтрольный характер – величина, на которую уменьшается пропорциональная оцениваемому пакету доля в общей стоимости предприятия с учетом неконтрольного характера оцениваемого пакета.

ОБРАЗЕЦ ОТЧЕТА ОБ ОЦЕНКЕ БИЗНЕСА::ГЛАВА 5::РАСЧЕТ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ.

5.6. ВНЕСЕНИЕ ЗАКЛЮЧИТЕЛЬНЫХ КОРРЕКТИРОВОК

5.6.1. Скидка на неконтрольный характер пакета акций

Все обыкновенные акции от природы имеют равные права. Владелец большинства акций не может получить на свою акцию ни рубля больше, чем все другие акционеры. Но на практике существуют ситуации, когда инвестор готов купить акции с премией (против рыночных котировок), следовательно, хотя все акции равные, некоторые «более равны», чем другие. Владельцев контрольных пакетов «более равными» делает то, что у них есть право формировать политику компании.

Владение контрольным пакетом позволяет:

* Проводить выборы директоров и назначать менеджеров.

* Устанавливать вознаграждение менеджерам, их привилегии.

* Определять политику предприятия, вносить изменения в направление работы.

* Покупать/продавать активы.

* Принимать решение о поглощении, слиянии и ликвидации, распродаже имущества.

* Принимать решение об эмиссии акций, покупать/продавать собственные акции компании.

* Распределять прибыль и устанавливать размер дивидендов.

* Вносить изменения в учредительные документы и правила внутреннего распорядка.

Владение контрольным пакетом оборачивается для главного акционера выгодой, которая не распространяется на остальных акционеров (так называемые частные преимущества контроля).

Очевидно, что неконтрольные пакеты акций обычно стоят меньше пропорциональной доли активов, к которым они относятся. Это вполне понятно, так как держатель неконтрольного пакета акций может, например, избирать меньшее количество членов Совета директоров предприятия, а там, где кумулятивное голосование не предусмотрено, он не в состоянии избрать даже одного директора.

Не имея контроля над Советом директоров, акционер не может влиять на политику развития предприятия, величину дивиденда, заключение сделок, направление и объемы инвестиций и многое другое, т.е. держатель неконтрольного пакета не имеет голоса в делах компании и полностью зависит от держателей контрольного пакета, которых ничто не заставляет выплачивать ему что-либо помимо символических дивидендов (если дивиденды вообще выплачиваются) или выкупать его долю по цене иной, чем номинальная.

Таким образом, будет справедливо утверждать, что покупатель, который приобретет неконтрольный пакет у согласного на это продавца, действующий добровольно, исключая случаи, когда покупатель уже владеет акциями, и новая покупка даст ему контрольный пакет, окажется в том же невыгодном положении, обусловленном отсутствием контроля. Покупателя просят произвести инвестиции без всякой уверенности в величине текущей отдачи и в возможности впоследствии продать свой инвестиционный актив. Следовательно, независимо от стоимости 100% компании, покупатель не будет приобретать неконтрольный пакет иначе, как со скидкой с его пропорциональной доли в стоимости 100% компании.

К настоящему времени проведены и опубликованы обширные исследования премий за обладание контрольным пакетом, которые определяются как «дополнительная стоимость, неотъемлемо присущая контрольному пакету в противовес миноритарным долям и отражающая силу контроля». Специализированные компании отслеживают поглощения и публикуют данные по премиям за контроль. В литературе встречаются ссылки на то, что премия за контроль может колебаться в диапазоне 30-50%.

К настоящему времени проведены и опубликованы обширные исследования премий за обладание контрольным пакетом, которые определяются как «дополнительная стоимость, неотъемлемо присущая контрольному пакету в противовес миноритарным долям и отражающая силу контроля». Специализированные компании отслеживают поглощения и публикуют данные по премиям за контроль. В нашей стране изданий, где бы отслеживались средние премии за контроль нет, поэтому специалисты вынуждены ориентироваться на данные зарубежных источников. В развитых странах премия за контрольный характер пакета акций составляет от 4% в США до 40% в Израиле и 80% в Италии по результатам исследования, проведенного Беркли, Холдернессом и Зингалесом. Однако большая часть сделок проходит с премиями размером от 10% до 40%.

В нашей стране издания, где бы отслеживались средние премии за контроль, отсутствуют.

Определение скидки на неконтрольный характер пакета проводилось в соответствии с Постановлением Правительства РФ от 31 мая 2002 года № 369 «Об утверждении Правил определения нормативной цены подлежащего приватизации государственного или муниципального имущества». Согласно Правилам коэффициент контроля определяется в соответствии со следующими значениями (Таблица 54).

Таблица 54.

Количество акций (процентов уставного капитала)

Коэффициент контроля

0,9

0,7

Таким образом, для оцениваемого пакета (75% минус 1 акция) скидка составит 10%.

5.6.2. Скидка на недостаточную ликвидность

Скидка на недостаточную ликвидность определяется как абсолютная денежная величина или доля в процентах, на которую уменьшается стоимость собственного капитала, чтобы отразить недостаточную ликвидность бизнеса. Факторы, увеличивающие размер скидки:

а) низкие дивиденды или невозможность их выплаты;

б) неблагоприятные перспективы развития акционерного общества и продажи его акций;

в) ограничения на операции с акциями предприятия.

Факторы, уменьшающие размер скидки:

а) возможность свободной продажи акций или самого предприятия

б) высокие выплаты дивидендов.

На российском рынке в настоящее время нет достаточного количества сделок с пакетами акций различных (как закрытых, так и открытых) компаний, на основании которых можно было бы вывести величину скидки на недостаточную ликвидность.

В зарубежной литературе представлено несколько исследований, посвященных определению среднего уровня данной скидки. Исследования проводились консалтинговыми фирмами «Deloitte&Touche», «Securities and Exchange Commission», «Mergerstat». Эти исследования основывались на следующих методиках:

* Анализ «запертых» (restricted) акций компании, предоставляющих их владельцам права, аналогичные правам, обусловленным владением свободно обращающимися акциями той же компании, за исключением права выставлять их к продаже на рынке в течение оговоренного периода времени;

* Сравнение продаж акций по частным сделкам с продажами тех же акций на рынке за последующий период;

* Сравнение показателя «цена компании/прибыль» (Р/Е) для частных фирм с аналогичными показателями для акций, свободно продающихся на фондовых рынках.

По результатам данных исследований, недостаточная ликвидность, снижает стоимость акций в среднем на 30-40%.

Все вышеописанное в большей степени относится к высокоорганизованному западному рынку ценных бумаг, где присутствуют котировки большинства компаний (крупных и средних), относящихся к той или иной отрасли. Поскольку на российском организованном рынке ценных бумаг котируется намного меньшее количество акций предприятий, как правило, только крупных, причем котировки часто носят нерегулярный характер, говорить о ликвидности, как о скорости реализации бумаги достаточно сложно, особенно для закрытых компаний. В связи с этим, сделать однозначный вывод о ликвидности акций той или закрытой российской компании не представляется возможным.

Принимая во внимание, что оценке подлежит пакет акций, составляющий 74,9996% уставного капитала ОАО «МТП «ХХХ-ХХ-Х», необходимо учесть факторы, уменьшающие размер скидки:

* оценке подлежит контрольный пакет акций;

* ОАО «МТП «ХХХ-ХХ-Х» обладает значительным имущественным комплексом (объекты недвижимости и оборудование), находящимся в г. Москве, что делает предприятие значительно более привлекательным в глазах потенциального покупателя;

В связи с вышеперечисленным, специалисты Оценщика считают целесообразным не использовать скидку на недостаточную ликвидность.

5.7. итоговый расчет СТОИМОСТИ объекта

Заключительным элементом процесса оценки является сравнение результатов, полученных на основе применения различных подходов и их приведение к единой стоимости. Процесс приведения учитывает слабые и сильные стороны каждого подхода, определяет, насколько они существенно влияют при оценке на объективное отражение рынка. Процесс сопоставления результатов применения походов приводит к установлению окончательной стоимости, чем и достигается цель оценки.

Для расчета рыночной стоимости акции ОАО «МТП «ХХХ-ХХ-Х» были использованы затратный, доходный и рыночный (сравнительный) подходы.

Согласование результатов производится с использованием Метода Анализа Иерархий (МАИ).

Для целей настоящей оценки используются следующие критерии согласования:

* А. Возможность отразить действительные намерения потенциального инвестора и продавца;

* Б. Тип, качество, обширность, данных, на основе которых проводится анализ;

* В. Способность параметров используемых методов учитывать конъюнктурные колебания;

* Г. Способность учитывать специфические особенности объекта, влияющие на его стоимость.

После представления проблемы согласования результатов в виде иерархии выполняется следующая последовательность действий:

* Выявляются приоритеты в критериях, путем их попарного сравнения. Для этого строится обратно симметричная матрица, а для попарного сравнения используется шкала отношений. Парные сравнения проводятся в терминах доминирования одного элемента над другим. Эти суждения затем выражаются в целых числах, и для этого используется следующая шкала:

Таблица 55. Шкала отношений для парного сравнения

Важность параметра оценки

Численное значение

1

3

5

7

* Далее для каждого критерия определяется вес по формуле:W ij =(Пaij)1/n. где aij- важность критерия (индекса)

* Полученные веса нормируются:W ij = W ij / W. Полученные таким образом величины и представляют собой итоговое значение весов каждого из критериев.

* Проводится реализация описанной процедуры выявления приоритетов для каждой альтернативы по каждому критерию. Таким образом, определяются значения весов каждой альтернативы.

* Производится расчет итоговых весов каждой альтернативы, которые равны сумме произведений весов ценообразующих факторов и соответствующих им весов альтернатив по каждому фактору.

Результаты расчета весовых коэффициентов приведены в Таблице 56.

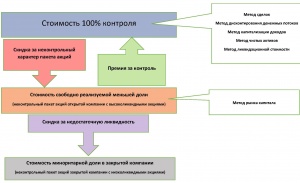

5.6. Скидки и премии

Оценщику при определении итоговой величины стоимости нужно знать, какие поправки и в каком объеме использовать.

Применение скидок и премий зависит от того, какому уровню контроля и ликвидности соответствует результат, полученный тем или иным методом.

Схема взаимосвязи уровней стоимости, скидок и премий выглядит так (кликабельно):

Ко второй группе факторов относятся:

Размер пакета акций относится к фактору, который может как увеличить, так и снизить скидку за недостаточную ликвидность. Степень контроля взаимосвязана со степенью ликвидности. Контрольный пакет акций требует меньшей скидки за недостаточную ликвидность, чем миноритарный.

Что же касается миноритарных пакетов акций закрытых компаний, то они менее ликвидны, чем миноритарные пакеты открытых. Это обусловлено, во-первых, правом первого отказа, при котором акционер миноритарного пакета в случае продажи своих акций обязан предложить их компании; во-вторых, отсутствием права на разделение (отсутствием права на участие в продаже). Владельцы миноритарных пакетов при продаже акций не могут получить взамен на акцию такую же цену, как и владельцы контрольного пакета. Как правило, эта цена значительно ниже. Итак, когда оценивается миноритарный пакет акций в закрытых компаниях, то применяются скидки и на неконтрольный характер, и за недостаточную ликвидность.

Скидка на ликвидность яскевич

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Постановление Президиума Верховного Суда РФ от 9 ноября 2016 г. N 347-ПЭК16 Суд отменил принятые ранее судебные постановления и направил на новое рассмотрение в суд первой инстанции дело о взыскании действительной стоимости доли в уставном капитале общества, поскольку обоснованность применения экспертом скидок, связанных с неподконтрольным влиянием и степенью ликвидности имущества как существенно влияющих на стоимость объекта оценки, не была оценена судами нижестоящих инстанций на основании положений действующего законодательства об экспертной и оценочной деятельности

Президиум Верховного Суда Российской Федерации в составе:

при секретаре Кепель С.В.

рассмотрел надзорную жалобу общества с ограниченной ответственностью «Орион» на определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 13 апреля 2016 года по делу N А26-10818/2012 Арбитражного суда Республики Карелия по иску Раевского Константина Витальевича (г. Санкт-Петербург) к обществу с ограниченной ответственностью «Орион» (г. Санкт-Петербург) о взыскании действительной стоимости доли в уставном капитале общества в размере 1 630 075 рублей (с учетом уточнения размера иска).

После выхода Раевского К.В. из состава участников общества «Орион», ему выплачена стоимость доли в размере 14 522 845 рублей. С выплаченной суммой Раевский К.В. не согласился и обратился в Арбитражный суд Республики Карелия с иском о взыскании действительной стоимости доли.

Судом установлено, что в состав активов общества «Орион» входят акции ОАО «Кондопога». Для определения действительной стоимости доли истца в уставном капитале общества «Орион» судом назначена судебная экспертиза.

Заключением финансово-экономической экспертизы действительная стоимость принадлежавшей Раевскому К.В. доли в уставном капитале общества «Орион» определена с применением понижающих коэффициентов (так называемые скидки) на неконтрольный характер (0,319 или 31,9%) и недостаточную ликвидность пакетов акций как основных активов ответчика (0,29 или 29%). Кроме того, те же понижающие коэффициенты на неконтрольный характер и низкую ликвидность применены при определении стоимости принадлежавшей истцу доли.

Постановлением Тринадцатого арбитражного апелляционного суда от 15 апреля 2015 года решение от 26 декабря 2014 года оставлено без изменения.

Постановлением Арбитражного суда Северо-Западного округа от 30 июля 2015 года судебные акты первой и апелляционной инстанций отменены. В удовлетворении иска отказано.

В постановлении суда указано, что при определении действительной стоимости доли не подлежат применению понижающие коэффициенты непосредственно к стоимости доли участника, однако при определении рыночной стоимости активов общества названные коэффициенты следует учитывать. Применение указанных коэффициентов для определения рыночной стоимости пакетов акций не исключено Законом об обществах, является обычной практикой и соответствует сложившимся условиям делового оборота. Суд округа сослался на пункт 5.2 Методических рекомендаций по оценке имущественных активов, недвижимого и движимого имущества, акций, долей в уставном капитале для целей залога, утвержденных Комитетом по оценочной деятельности Ассоциации российских банков 25 ноября 2011 года, согласно которому не рекомендуется отказываться от применения поправок (скидок и премий), обусловленных характером пакета (контрольный/неконтрольный) или его ликвидностью. Ссылку судов первой и апелляционной инстанций на постановление Президиума Высшего Арбитражного Суда Российской Федерации от 14 октября 2008 года N 8115/08 суд округа счел ошибочной.

Определением Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 13 апреля 2016 года постановление от 30 июля 2015 года отменено; решение от 26 декабря 2014 года и постановление от 15 апреля 2015 года оставлены в силе.

В надзорной жалобе общество «Орион» ссылается на то, что стоимость его чистых активов, из которой исчисляется действительная стоимость доли участника, определяется только на основании данных бухгалтерского учета, в котором акции учтены в размере первоначальной стоимости пакета в соответствии с Положениями по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02″, утвержденными приказом Минфина России от 10 декабря 2002 года N 126н.

Кроме того, общество считает неправильным применение Судебной коллегией по аналогии статьи 75 Закона N 208-ФЗ как нормы, исключающей использование понижающих коэффициентов при расчете рыночной стоимости акции.

Определением судьи Верховного Суда Российской Федерации Кирейковой Г.Г. от 26 сентября 2016 года надзорная жалоба общества с делом переданы для рассмотрения в судебном заседании Президиума Верховного Суда Российской Федерации.

В отзыве Раевский К.В., ссылаясь на необоснованность доводов надзорной жалобы, просит определение Судебной коллегии оставить без изменения.

Президиум Верховного Суда Российской Федерации, рассмотрев дело в порядке надзора, находит надзорную жалобу частично обоснованной.

Порядок выхода участника из общества регламентирован Законом об обществах, которым ограничения, аналогичные указанным в пункте 3 статьи 75 Закона N 208-ФЗ, не предусмотрены, в связи с чем ссылку Судебной коллегии на названную норму нельзя признать обоснованной.

Согласно пункту 1 статьи 26 Закона об обществах (в редакции, действовавшей на момент выхода истца из общества) участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества.

В силу пункта 6.1 статьи 23 Закона об обществах в случае выхода участника из общества в соответствии со статьей 26 Закона его доля переходит к обществу. Общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале общества, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника общества выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли.

Пунктом 2 статьи 14 Закона об обществах предусмотрено, что размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби. Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества. Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли.

В пункте 16 постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 9 декабря 1999 года N 90/14 «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью» разъяснено, что в случае несогласия сторон с размером действительной стоимости доли участника, определенной на основании данных бухгалтерской отчетности, суд проверяет обоснованность его доводов, а также возражений общества на основании представленных доказательств, в том числе заключения проведенной по делу экспертизы.

Таким образом, независимо от вида активов при возникновении спора о размере действительной доли участника суд должен установить рыночную стоимость активов общества (стоимость предприятия). Вопреки доводу заявителя, суд не ограничен в круге доказательств, определяющих рыночную стоимость активов, только данными бухгалтерского учета.

Из материалов дела следует, что для определения действительной стоимости доли Раевского К.В. судом первой инстанции была назначена финансово-экономическая экспертиза.

Суд оценивает доказательства, в том числе заключение эксперта, исходя из требований частей 1 и 2 статьи 71 Кодекса. При этом по результатам оценки доказательств суду необходимо привести мотивы, по которым он принимает или отвергает имеющиеся в деле доказательства (часть 7 статьи 71, пункт 2 части 4 статьи 170 АПК РФ).

Исключая применение понижающих коэффициентов, суды первой и апелляционной инстанций сослались на нормы Закона об обществах и постановление Президиума Высшего Арбитражного Суда Российской Федерации от 14 октября 2008 года N 8115/08, согласно которым такие коэффициенты не подлежат применению к действительной стоимости доли участника.

Законодательство, предусматривающее правила определения рыночной оценки стоимости объекта, в том числе активов предприятия, судами не приведено.

Законом об оценочной деятельности предусмотрено, что требования к порядку проведения оценки и осуществления оценочной деятельности определяются стандартами оценочной деятельности, которые подразделяются на федеральные стандарты оценки, стандарты и правила оценочной деятельности. Разработка федеральных стандартов оценки осуществляется на основе международных стандартов оценки. Стандарты и правила оценочной деятельности разрабатываются и утверждаются саморегулируемой организацией оценщиков и не могут противоречить Закону об оценочной деятельности и федеральным стандартам оценки (статья 20 Закона об оценочной деятельности).

Федеральным стандартом оценки «Требования к отчету об оценке (ФСО N 3)», утвержденным приказом Минэкономразвития Российской Федерации от 20 июля 2007 года N 254, предусмотрено, что вне зависимости от вида объекта оценки в отчете об оценке должны содержаться допущения и ограничительные условия, использованные оценщиком при проведении оценки (подпункт «г» пункта 8); в отчете об оценке помимо информации о количественных и качественных характеристиках объекта оценки должны быть приведены другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость (подпункт «е» пункта 8).

Согласно статье 14 Закона об оценочной деятельности оценщик имеет право самостоятельно применять методы проведения оценки объекта оценки в соответствии со стандартами оценки.

Как видно из заключения эксперта, при оценке стоимости активов им использованы Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО N 2)», утвержденный приказом Минэкономразвития Российской Федерации от 20 июля 2007 года N 255 (зарегистрировано в Минюсте Российской Федерации 23 августа 2007 года N 10045), Свод стандартов оценки (ССО 2010) Российского общества оценщиков (РОО), утвержденный протоколом заседания Совета Общероссийской общественной организации «Российское общество оценщиков» от 18 декабря 2009 года N 284, а также Международные стандарты оценки 2011 года.

Обоснованность применения экспертом скидок, связанных с неконтрольным влиянием и степенью ликвидности имущества, как существенно влияющих на стоимость объекта оценки, должна быть оценена судами первой и апелляционной инстанций на основании положений действующего законодательства об экспертной и оценочной деятельности.

Между тем мотивов исключения указанных коэффициентов (скидок) применительно к рыночной стоимости активов общества, в том числе ссылок на доказательства, свидетельствующие о необоснованности их величины, в решении суда первой инстанции и постановлении апелляционного суда не приведено; правом проведения повторной экспертизы по основаниям, предусмотренным частью 2 статьи 87 АПК РФ, статьей 20 Федерального закона от 31 мая 2001 года N 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации», суд первой инстанции не воспользовался.

Кроме того, судебные инстанции проигнорировали указанное экспертом в разделе 1.5 заключения ограничительное условие о том, что экспертиза достоверна лишь в полном объеме и только для указанных в ней целей. Использование отдельных положений и выводов является некорректным.

Судом округа и Судебной коллегией допущенные нарушения не устранены.

Согласно пункту 3 постановления пленума верховного суда российской Федерации от 19 декабря 2003 года N 23 «О судебном решении» решение является обоснованным тогда, когда имеющие значение для дела факты подтверждены исследованными судом доказательствами, удовлетворяющими требованиям закона об их относимости и допустимости, или обстоятельствами, не нуждающимися в доказывании, а также тогда, когда оно содержит исчерпывающие выводы суда, вытекающие из установленных фактов.

В соответствии с пунктом 3 статьи 308.8 АПК РФ судебные постановления подлежат отмене или изменению, если при рассмотрении дела в порядке надзора Президиум Верховного Суда Российской Федерации установит, что соответствующее обжалуемое судебное постановление нарушает единообразие в применении и (или) толковании судами норм права.

Руководствуясь пунктом 2 части 1 статьи 308.11 Арбитражного процессуального кодекса Российской Федерации, Президиум Верховного Суда Российской Федерации постановил:

решение Арбитражного суда Республики Карелия от 26 декабря 2014 года, постановление Тринадцатого арбитражного апелляционного суда от 15 апреля 2015 года, постановление Арбитражного суда Северо-Западного округа от 30 июля 2015 года и определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 13 апреля 2016 года отменить.

Дело направить на новое рассмотрение в Арбитражный суд Республики Карелия.

| Председательствующий | П.П. Серков |

Обзор документа

По делу о взыскании действительной стоимости доли в ООО была проведена судебная экспертиза.

Эксперт применил понижающие коэффициенты на неконтрольный характер и низкую ликвидность (и в отношении пакетов акций как основных активов ООО, и при определении стоимости самой доли в ООО).

Дело дошло до Президиума Верховного Суда РФ, который, в свою очередь, указал следующее.

Независимо от вида активов в случае спора о размере действительной стоимости доли суд должен установить рыночную стоимость активов общества (стоимость предприятия). Он не ограничен в круге доказательств, определяющих рыночную стоимость активов, только данными бухучета.

Суды сослались на нормы Закона об ООО и постановление Президиума ВАС РФ, согласно которым такие коэффициенты не применяются к действительной стоимости доли участника.

Законодательство, предусматривающее правила определения рыночной оценки стоимости объекта, в т. ч. активов предприятия, судами не приведено.

Обоснованность применения скидок, связанных с неконтрольным влиянием и степенью ликвидности имущества, как существенно влияющих на стоимость объекта оценки, должна быть оценена исходя из законодательства об экспертной и оценочной деятельности.