Перекрестное владения акциями (долями)

— взаимное владение акциями (долями) двух компаний, в результате которого каждая из двух компаний является акционером (владельцем) другой.

Комментарий

Суть перекрестного владения в том, что одно общество является акционером (участником) второго общества и одновременно, второе общество является акционером (участником) первого общества.

Схема перекрестного участия

Перекрестное участие обладает следующими особенностями:

— акционер основного общества имеет формально небольшую долю (на рисунке выше – 10%), но реально он владеет полностью холдингом (иных акционеров нет). Так, предположим, что гражданин Иванов владеет 10% Основного общества. В этом случае, он по сути владеет полностью как Основным обществом, так и дочерним обществом.

— менеджмент холдинга имеет неограниченную власть над холдингом. Так, основным акционером основного общества выступает дочернее общество. Соответственно, менеджмент холдинга может без привлечения реального акционера основного общества проводить любые решения. Так, в случае решение какого-либо вопроса по Основному обществу на собрании акционеров, его крупнейший акционер будет представлен руководителем Дочернего общества с долей в 90%. Соответственно, реальный акционер, гражданин Иванов, владеющий долей в 10% Основного общества не сможет изменить решение руководителя Дочернего общества.

Перекрестное владение используется и для скупки своих акций (например, с целью защиты от недружественного поглощения). Так, федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах» не предусматривает возможности постоянного владения обществом своими акциями.

Акции, приобретенные обществом, не предоставляют права голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения. В противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала общества путем погашения указанных акций (ст. 72 Закона Об акционерных обществах).

Статья 73 Закона Об акционерных обществах устанавливает случаи, когда запрещается выкуп собственных акций.

Близкие нормы установлены для обществ с ограниченной ответственностью федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Если же акции выкупит дочернее общество, то никаких ограничений нет. Через выкуп акций основного общества дочерним (или наоборот), формируется перекрестное владение.

Схема перекрестного владения может быть реализована следующим образом:

Спорные вопросы перекрестного владения

Тот факт, что перекрестное владений с одной стороны усиливает роль менеджмента в ключевых решениях, а с другой стороны, позволяет обойти запрет на владение собственными акциями приводит к тому, что во многих странах устанавливаются ограничения на перекрестное владение.

В России законодательных ограничений на перекрестное участие не установлено. Так, п. 3 ст. 106 ГК РФ устанавливает, что пределы взаимного участия хозяйственных обществ в уставных капиталах друг друга и число голосов, которыми одно из таких обществ может пользоваться на общем собрании участников или акционеров другого общества, определяются законом. Соответствующими же законами никакие ограничения не установлены.

Проект Федерального закона № 368754-5 «О внесении изменений в Федеральный закон «Об акционерных обществах» был попыткой ограничить применение схем с перекрестным владением. Законопроект устанавливал ряд ограничений на акции, находящиеся в перекрестном владении:

— данные акции лишаются права голоса;

— по таким акциям не выплачиваются дивиденды;

— запрет на покупку финансовых инструментов, удостоверяющих права на такие акции;

— имеющиеся на руках у подконтрольных обществ финансовые инструменты на такие акции должны быть реализованы в обязательном порядке в течение 6 месяцев с момента вступления поправок в силу.

Но этот законопроект был снят с рассмотрения Советом Государственной Думы Федерального Собрания РФ 22.11.2010 года (Протокол № 246, п.71).

Нормативное регулирование

Гражданский кодекс Российской Федерации (ГК РФ)

Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

1. Порядок определения взаимозависимости лиц в отдельных случаях прямого и косвенного участия

1. Порядок определения взаимозависимости лиц в отдельных случаях прямого и косвенного участия.

Взаимная зависимость между участниками сделки определяется в соответствии со статьями 105.1 и 105.2 Кодекса.

Согласно статье 105.1 Кодекса для признания взаимной зависимости лиц учитывается влияние, которое может оказываться:

— в силу участия одного лица в капитале других лиц;

— в соответствии с заключенным между ними соглашением;

— при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

При этом порядок определения доли участия одной организации в другой организации установлен статьей 105.2 Кодекса. Указанный порядок применяется также при определении доли участия физического лица в организации.

В соответствии с пунктом 1 указанной статьи доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

Определение доли прямого участия одной организации в другой организации возможно тремя способами:

— по непосредственно принадлежащей одной организации доле голосующих акций другой организации;

— по непосредственно принадлежащей одной организации доле в уставном (складочном) капитале (фонде) другой организации;

— по непосредственно принадлежащей одной организации доле, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов).

Учитывая изложенное, при определении доли прямого участия необходимо обладать информацией обо всех голосующих акциях организаций, как обыкновенных, так и привилегированных.

Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

В случае, если у владельцев привилегированных акций не возникло право принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться голосующими при условии документального подтверждения данного обстоятельства.

Например, если ОАО владеет 75 процентами уставного капитала ЗАО, что составляет 100 процентов обыкновенных акций, в то время как другие акционеры владеют 25 процентами уставного капитала ЗАО, являющимися привилегированными акциями (без права голоса на общем собрании акционеров), следовательно, для целей определения доли участия одной организации в другой на долю ОАО приходится 100-процентный пакет голосующих акций ЗАО.

Обращаем внимание, что при возможности использования каждого из указанных выше способов определения доли прямого участия одной организации в другой организации, долей прямого участия, по мнению Минфина России, в целях Кодекса признается максимальная из долей, определенных различными способами.

Помимо прямого участия одной организации в другой возможно косвенное участие в организации. Это наблюдается в ситуациях, когда одна организация участвует в другой организации через третьих лиц.

При применении нижеуказанных положений следует учитывать, что Федеральным законом от 15.02.2016 N 32-ФЗ статья 105.2 НК РФ изложена в новой редакции с 15 марта 2016 года, в связи с чем изменилось содержание некоторых положений и нумерация пунктов в статье.

В соответствии с пунктом 3 статьи 105.2 Кодекса долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

— наличие собственных акций (долей), принадлежащих организации (см. Приложение N 1);

При наличии собственных акций (долей), принадлежащих организации, необходимо учитывать, что в соответствии с пунктом 3 статьи 72 Федерального закона N 208-ФЗ акции, приобретенные обществом, не предоставляют право голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Аналогичная норма действует и в отношении обществ с ограниченной ответственностью: согласно пункту 1 статьи 24 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации.

При применении нижеуказанных положений следует учитывать, что Федеральным законом от 15.02.2016 N 32-ФЗ статья 105.2 НК РФ изложена в новой редакции с 15 марта 2016 года, в связи с чем изменилось содержание некоторых положений и нумерация пунктов в статье.

Например, если ОАО владеет 65% уставного капитала ЗАО, а оставшиеся 35% принадлежат непосредственно ЗАО, то для целей Кодекса доля участия ОАО в ЗАО составляет 100% (в порядке пункта 4 статьи 105.2 Кодекса).

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, находящейся в «перекрестном» или «кольцевом» владении, по мнению Минфина России, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Кодекса. При этом, с учетом того, что в случаях «перекрестного» и «кольцевого» владения создается ситуация бесконечного числа последовательностей участия одной организации в другой, возможно математическое преобразование доли прямого участия одной организации в другой организации, находящейся в «перекрестном» или «кольцевом» владении в следующем порядке:

определение доли косвенного участия организации в собственном капитале;

распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

Пример расчета «перекрестного» участия приведен в Приложении N 4.

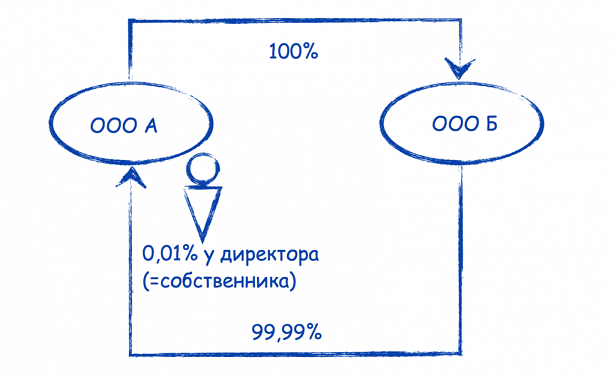

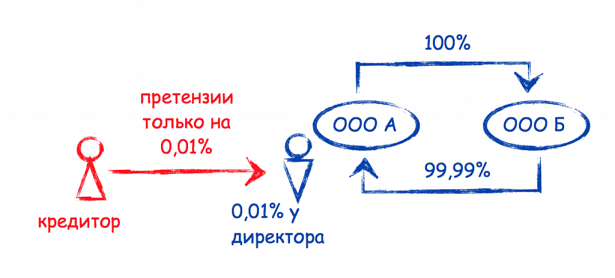

Перекрестное владение в ООО: имущественная безопасность и владельческий контроль

В эпоху набирающей обороты практики повсеместного привлечения собственников бизнеса к субсидиарной ответственности при банкротстве их компании с риском обращения взысканий на их личное имущество, в том числе в виде долей/акций в иных организациях, роста количества судебных дел о разделе бизнеса между партнерами, супругами, наследниками, пытающийся защитить свои интересы бизнесмен непременно ищет возможные способы минимизировать потери на случай своего вовлечения в указанные выше приключения. Одним из таких инструментов может быть использование конструкции Перекрестного владения.

Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, одновременно собственником которой является первая.

Учитывая правило п. 2 ст. 66 ГК РФ о том, что общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица, в состав участников одной из компаний необходимо включить третье лицо, минимальный размер доли которого законом не установлен.

Общая логика такова:

На уровне ООО «А» максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. То есть, на общем собрании участников ООО «Б» решения принимать будет директор-собственник ООО «А».

В этом варианте собственник бизнеса, исполняющий роль директора, виден сторонним наблюдателям в ЕГРЮЛ. Но он может быть и членом совета директоров, участники которого в реестре не отражаются.

Однако, чтобы уберечь читателя от излишних иллюзий, отметим очевидные минусы всей конструкции:

Компании, полностью участвующие в перекрестном владении, по общему правилу, не могут применять УСН, поскольку доля других юридических лиц в их уставных капиталах превышает 25%. Безусловно, можно и «упрощенцев» включить в такую конструкцию. Но тогда будет использоваться уже комбинаторика иных инструментов в зависимости от решаемых задач.

При 100%-м перекрестном владении исключаются официальные дивиденды для собственника. Очевидно, что источник его дохода должен быть где-то в ином месте.

Перекрестное владение не наследуется. Вся власть в такой конструкции у руководителей, а должность передать по наследству нельзя.

Перекрестное владение никак не спасает от субсидиарной отвественности по долгам управляемых организаций. Здесь всегда отвечает тот, кто принимает решения. Как, пожалуй, и в любой иной ситуации.

Налоговый орган может задавать вопросы об экономической целесообразности такой конструкции, поскольку она очевидно не предполагает распределение дивидендов между собственниками бизнеса, которыми в любом случае всегда являются физические лица.

Указанные ограничения существенно уменьшают количество ситуаций для использования этого инструмента. Однако, как показывает опыт, они случаются.

Перекрестное владение может быть успешно использовано, например, в следующих случаях:

Когда владелец бизнеса может быть юридическим собственником компании, но не хочет (например, существует угроза обращения взысканий на принадлежащее ему имущество, в том числе и доли в юр.лицах).

В таком случае перекрестное владение позволит защитить имущество от претензий третьих лиц, например, бывшей супруги. Но обеспечит владельческий контроль именно и исключительно за собственником компании, который будет выступать в роли директора. Ведь у физического лица только минимальная доля, на которую она и может претендовать. Перекрестное владение снижает риск вхождения в состав участников компаний третьих лиц.

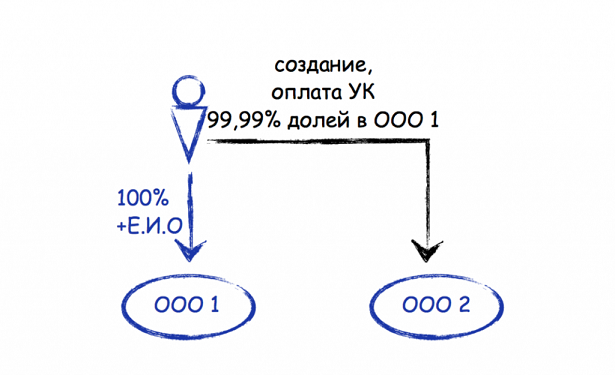

Когда владелец бизнеса хочет быть юридическим собственником компании, но не может

К примеру, собственник ожидает развода с супругой, которая может претендовать на его доли в юр.лицах. В таком случае он принимает решение о создании нового ООО, долю в уставом капитале которого он оплатит частью принадлежащей ему доли в существующей компании, оставляя за собой минимум в уставном капитале (соблюдая этим ограничение закона о необходимости двух участников в материнской компании).

Во многих странах установлены ограничения на перекрестное владение. В России никаких препятствий для такой конструкции пока нет ни для акционерных обществ, ни для ООО. А потому, таким образом можно попытаться обеспечить владельческий контроль собственника над бизнесом без его участия в роли участника компаний. При этом необходимо помнить, что такая конструкция не защитит от субсидиарной ответственности, должность не наследуется, и дивиденды собственнику не получить.

Защита основателя бизнеса: использование перекрестного участия

Владельческий контроль зачастую идет рука об руку с необходимостью неочевидного для любопытных глаз владения бизнесом. Следующий шаг Программы защиты интересов прикрытого основателя бизнеса от Центра taxCOACH ® — использование конструкции Перекрестного владения.

Анастасия Тайшина, эксперт Центра структурирования бизнеса taxCOACH ® :

«Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, одновременно собственником которой является первая. В этом варианте просто нет существенного участия физического лица, а следовательно, бизнес может быть защищен от его личных рисков».

Интересы обеспечения владельческого контроля интуитивно побуждают к взаимному участию компаний 100% на 100%, но такая конструкция запрещена. Причем не только в России, но и во многих популярных юрисдикциях. В том числе и тех, которые традиционно относят к оффшорным.

Поэтому в состав участников одной из компаний необходимо включить как минимум еще одно лицо, минимальный размер доли которого законом не установлен.

Чтобы перекрестное владение заработало на пользу Основателя бизнеса необходимо проработать уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой принимал он сам — Основатель.

Общая логика изменений такова:

Подсказываем, в перекрестном владении, как ни крути, все решения будет принимать Основатель бизнеса. В том числе, о назначении директора, роль которого он сам и выполняет.

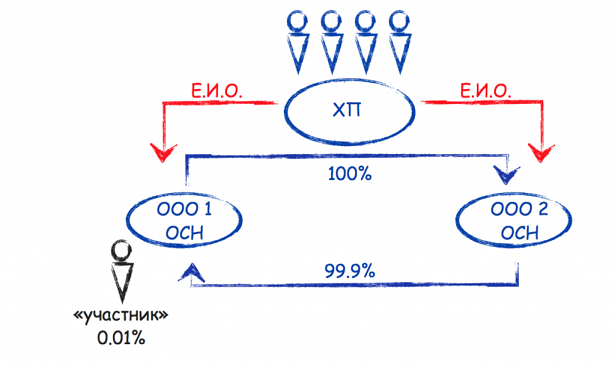

Усложненная модель перекрестного владения. Зарисовка из практики taxCOACH®

Непрестижно быть владельцем ***комбината. Хотя вполне успешного и стабильного предприятия. Его просто осаждают эко-активисты, обычно действующие в интересах конкурентов.

Основатели бизнеса вынуждено «прятались» несколько лет за доверенными участниками, создавая для себя очевидные риски владения и имущественной безопасности. В этом случае корректировка модели за счет построения перекрестного владения существенно снизила уровень их тревоги.

Ранее описанная модель перекрестного владения усложняется Советом директоров. Но не в ООО Производство, где по-прежнему директор владеет минимальной долей в уставном капитале и логично было бы обеспечивать дополнительный контроль, а в ООО Мама.

Объясняется это тем, что Производство достаточно заметная организация, а потому лишний раз создавать возможность для раскрытия членов Совета директоров не хочется. Для решения задачи владельческого контроля стало достаточным создать Совет директоров на уровне материнской компании. Основной вопрос его компетенции — принятие решений от имени ООО Мама, как участника других юридических лиц, в том числе и вопрос назначения директора дочернего общества, принятие решений от имени «дочки», как участника ООО Мама.

Так, Основатели обеспечили юридический учет их мнения как владельцев и стратегических управленцев комбината (ООО Производство 1). Закрепив за директором ООО Производства 1 его реальный объем правомочий и самостоятельности.

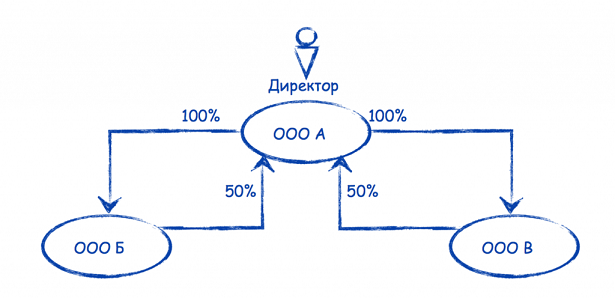

Третий — не лишний

Вполне может быть ситуация, когда Основатель вообще не может/не хочет быть участником компаний (его имя «раздражает» поставщиков, он занимается непрестижным бизнесом и т.п.), но должен полностью их контролировать. То есть его участие в уставном капитале даже в самом минимальном размере недопустимо.

В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии — тщательная проработка уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались Основателем.

Таким образом, Основатель бизнеса, действуя только как директор ООО А, в итоге контролирует все три компании, вообще не имея долей в их уставных капиталах. На уровне ООО А максимальная компетенция у директора. На уровне ООО Б и ООО В максимальная власть у их единственного участника — ООО А в лице его директора, в том числе принятие решений от их имени как участников ООО А.

Можно на этом не останавливаться и усложнять модель перекрестного владения до четырех, пяти компаний.

И, напоследок, наше традиционное — плюсы не бывают без минусов

Решая вопросы неочевидного участия в бизнесе, исключения вхождения в бизнес третьих лиц, минимизируя риски обращения взысканий на долю и даже делая невозможным сменить руководство против его воли, перекрестное владение одновременно:

Подробнее о программе защиты основателя (юридические инструменты владельческого контроля, сценарии наследования, входа и выхода из бизнеса, регулирование отношений между партнёрами) наши эксперты расскажут 2 и 3 декабря в Москве на бизнес-интенсиве «Остаться в живых 2022».

Читайте и смотрите предыдущие части спецпроекта:

Система взаимного участия предусматривает перекрестное владение акциями

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 27 ноября 2015 г. № ЕД-4-13/20767 О порядке определения доли косвенного участия и о критериях контроля и управления одного лица другим лицом

Федеральная налоговая служба, рассмотрев письмо, сообщает следующее:

I. В законодательстве Российской Федерации о налогах и сборах закрепляется порядок определение доли косвенного участия.

Согласно пункту 1 статьи 105.2 НК РФ доля участия одной организации в другой организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной организации в другой организации.

Доля косвенного участия определяется в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей (пункт 3 статьи 105.2 НК РФ).

II. В законодательстве Российской Федерации о налогах и сборах предусматриваются следующие критерии контроля и управления одного лица другим лицом.

1. Общий критерий контроля и управления содержится в пункте 1 статьи 105.1 НК РФ «для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей».

Формальные критерии контроля и управления перечислены в пункте 2 статьи 105.1 НК РФ. Указанными критериями являются:

1) участие организации прямо и (или) косвенно в другой организации и доля такого участия составляет более 25 процентов;

2) участие физического лица прямо и (или) косвенно в организации и доля такого участия составляет более 25 процентов;

3) участие одно и того же лица прямо и (или) косвенно в организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) назначение (избрание) лицом (в том числе физическим лицом совместно с его взаимозависимыми лицами, указанными в подпункте 11 пункта 2 статьи 105.1 НК РФ) единоличного исполнительного органа этой организации или не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) назначение (избрание) по решению одного и того же лица (в том числе физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 пункта 2 статьи 105.1 НК РФ) в организациях единоличного исполнительного органа либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета);

6) более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) в организациях составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 пункта 2 статьи 105.1 НК РФ;

7) осуществление лицом полномочий единоличного исполнительного органа организации;

8) осуществление одним и тем же лицом полномочий единоличного исполнительного органа в организациях;

9) наличие доли в размере более 50 процентов прямого участия каждого предыдущего лица (организации и (или) физического лица) в каждой последующей организации;

10) подчинение одного физического лица другому физическому лицу по должностному положению;

11) наличие родственных отношений между физическим лицом и его супругом (супругой), родителями (в том числе усыновителями), детьми (в том числе усыновленными), полнородными и неполнородными братьями и сестрами, опекунами (попечителями) и подопечными.

2. В законодательстве Российской Федерации о налогах и сборах определены критерии контроля в отношении иностранной организации. В соответствии с пунктом 3 статьи 25.13 НК РФ контролирующим лицом организации (включая иностранную структуру без образования юридического лица, указанную в пункте 2 статьи 25.13 НК РФ) признаются следующие лица:

1) физическое или юридическое лицо, доля участия которого в организации составляет более 25 процентов;

Осуществлением контроля над организацией признается оказание или возможность оказывать определяющее влияние на решения, принимаемые такой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и организацией и (или) иными лицами.

Аналогичные критерии контроля могут быть использованы в отношении иностранной организации.

3. В целях признания организаций налоговыми резидентами Российской Федерации в законодательстве о налогах и сборах закрепляются условия определения места фактического управления иностранной организацией.

В соответствии с пунктом 2 статьи 246.2 НК РФ местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий в отношении указанной иностранной организации и ее деятельности:

1) исполнительный орган (исполнительные органы) организации регулярно осуществляет свою деятельность в отношении этой организации из Российской Федерации.

Для целей настоящего подпункта регулярным осуществлением деятельности не признается осуществление деятельности в Российской Федерации в объеме существенно меньшем, чем в другом государстве (государствах);

2) главные (руководящие) должностные лица организации (лица, уполномоченные планировать и контролировать деятельность, управлять деятельностью предприятия и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной организацией в Российской Федерации.

Для целей настоящего подпункта руководящим управлением организацией признаются принятие решений и осуществление иных действий, относящихся к вопросам текущей деятельности организации, входящим в компетенцию исполнительных органов управления.

Данные условия определения места фактического управления предусмотрены для иностранной организации. Аналогичные критерии могут быть использованы для определения места фактического управления российской организацией.

III. Документами (информацией), подтверждающими или исключающими участие, управление и контроль одного лица другим лицом, могут среди прочего являться:

— выписки из Единого государственного реестра налогоплательщиков (ЕГРН); выписки из Единого государственного реестра юридических лиц (ЕГРЮЛ); выписки из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

— документы, подтверждающие полномочия исполнительного органа: приказ организации или иной распорядительный документ о назначении (избрании) на должность в организации;

— учредительные документы (устав, учредительный договор), акционерные соглашения, выписки из реестров акционеров, выписка по счетам депо в депозитариях;

— договоры управления и иные соглашения.

| Действительный государственный советник Российской Федерации 2 класса | Д.В. Егоров |

Обзор документа

Доля участия одной организации в другой определяется в виде суммы выраженных в процентах долей прямого и косвенного участия.

Разъяснено, что понимается под долей прямого участия, а также как определяется доля косвенного участия.

В законодательстве о налогах и сборах предусматриваются критерии контроля и управления одного лица другим. Они подразделяются на общий и формальные критерии. Разъяснено, что понимается под каждым из них.

Также разъяснения касаются критериев контроля в отношении иностранной организации.

Отдельные разъяснения посвящены условиям, при соблюдении хотя бы одного из которых местом управления иностранной организацией признается Россия.

Сообщается, что аналогичные критерии могут быть использованы для определения места фактического управления российской организацией.

Документами (информацией), подтверждающими или исключающими участие, управление и контроль одного лица другим, могут среди прочего являться выписки из ЕГРН, ЕГРЮЛ, ЕГРИП; документы, подтверждающие полномочия исполнительного органа; учредительные документы (устав, учредительный договор), акционерные соглашения, выписки из реестров акционеров, выписка по счетам депо в депозитариях; договоры управления и иные соглашения.