Рынок акций США. 11 секторов в деталях

На рынке США торгуется более 4 тыс. акций, более 2000 депозитарных расписок и 2200 бумаг ETF. В рамках S&P 500 их насчитывается 11 секторов. Каждый сектор, в свою очередь, подразделяется на индустрии.

1. Диверсификация. Чтобы сформировать портфель акций, имеет смысл ограничиться примерно 5-15 компаниями из разных секторов. Самый простой способ — поделить вложения поровну. Знание секторов поможет подобрать слабо коррелирующие акции, снизив риск портфеля.

Более консервативный подход: большую часть вложить в ликвидные и стабильные компании, а оставшиеся деньги — в высокорисковые акции. Разбавив портфель облигациями, а также зарубежными бумагами, можно получить достаточно сбалансированный набор.

2. Концентрация (точечные идеи). Если вы верите в долгосрочные перспективы какой-либо индустрии или ожидаете появления катализаторов в определенном сегменте, то информация о структуре секторов позволит оптимально подобрать подходящие бумаги.

В разные периоды появляются новые драйверы, прорывные технологии и бизнес-модели, а значит и лидеры роста. В последнее десятилетие — это сектора высоких технологий и коммуникационных услуг. Современные мегатренды — электронная коммерция и платежи, стриминг, искусственный интеллект, big data.

3. Оценка сопоставимых компаний. В интересующих секторах можно провести сравнительную оценку. Речь идет о поиске недооцененных бумаг. Их можно найти при помощи сравнения акций с медианными значениями по сектору (индустрии). Сравнивать стоит мультипликаторы, показатели рентабельности, долговой нагрузки, дивидендов, ожидания по динамике доходов, волатильности, дисконта акций к средним таргетам аналитиков.

4. Зависимость от бизнес-циклов. Речь идет о разрезе в 1-10 лет. Полный цикл охватывает три периода: возрождение, экспансию и сокращение экономики. Речь также идет о четырех этапах: раннем, среднем, позднем и рецессии.

Где инвестору найти тихую гавань?

В период повышенной волатильности на рынках многие долгосрочные инвесторы ищут спокойную бухту без резких просадок и взлётов. И такая гавань есть — сектор потребительских товаров первой необходимости.

В статье мы разберем:

— что это за сектор;

— какие отрасли в него входят;

— почему сектор защитный;

— на каких игроков делать ставку.

Что это за сектор?

Потребительские товары первой необходимости (consumer staples) — такая категория продуктов, от которых потребители не могут отказаться, независимо от финансовой ситуации. Всего к этой категории относят 6 отраслей:

Таким образом, становится понятно, что сектор товаров первой необходимости — нецикличный, то есть котировки компаний не так сильно снижаются на фоне общего падения экономики и не так сильно увеличиваются с её восстановлением.

На это есть несколько причин:

Во-первых, что бы ни случилось в экономике, люди не перестанут потреблять пищу и следить за собой. Конечно, потребитель может купить товар меньшего качества, но потреблять он не перестанет.

Во-вторых, товары первой необходимости имеют некоторый стабильный уровень потребления, независимо от их цены. Например, если человеку нужна одна упаковка шампуня на месяц, и он покупал её за 400 рублей, то рост цены до 420 рублей в следующем месяце не приведет к снижению уровня потребления — человек так и будет, следуя привычке, покупать 1 упаковку шампуня в месяц.

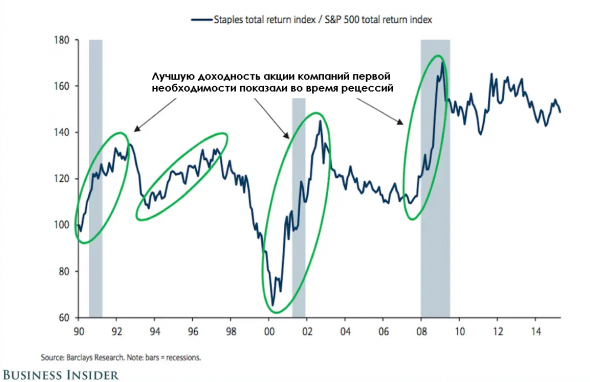

Consumer Staples — защита в случае обвала рынка

Поддерживаемые постоянным спросом на свою продукцию, компании по производству потребительских товаров первой необходимости получают стабильную прибыль даже в периоды рецессии. На медвежьих рынках, то есть в период рецессии, акции таких компаний снижаются гораздо меньше, чем акции из других секторов. Спрос на некоторые продукты — еду, алкоголь и табак — иногда даже увеличивается во время экономических спадов, так как потребители отказываются от походов в рестораны.

Это отлично видно на графике ниже — сектор потребительских товаров первой необходимости значительно превосходил индекс S&P 500:

Однако, в то же самое время, при буме рынков сектор потребительских товаров первой необходимости растёт куда менее интенсивно, чем остальной рынок. Именно стабильная потребительская корзина избавляет сектор от высокой волатильности, то есть сдерживает как падение, так и рост:

Ключевая особенность сектора — дивиденды

Сектор потребительских товаров первой необходимости привлекает инвесторов высокой дивидендной доходностью. Из-за своего медленного и устойчивого роста компании в этом секторе могут не только продолжать выплачивать дивиденды в периоды рецессии, но и увеличивать свои выплаты.

По мере роста стоимости акций дивидендная доходность будет падать, если размер дивиденда не увеличится. И наоборот, если акции падают в цене и размер дивидендов не меняется, то дивидендная доходность увеличивается. Это хорошо видно на примере с COVID-19 кризисом — когда цены на акции резко упали, доходность индекса сектора потребительских товаров выросла с 2,74% до 3,00%, в основном из-за более дешевых акций, приносящих такие же дивиденды. За счёт более высоких дивидендов эти акции быстрее выкупают в период рецессии, что также не даёт им сильно упасть.

Но есть ещё две важные характеристики, на которые стоит обратить внимание при выборе компаний.

Органические продажи или рост основного бизнеса без учета валютной переоценки и сделок по покупкам/продажам других компаний в отрасли. По сути, метрика говорит о том, как идут дела у основного бизнеса компании.

Органические продажи складываются из двух компонентов: рост объёмов и рост цен на товары. Рост объёмов является более устойчивым фактором и означает, что на продукцию увеличивается спрос. А это в свою очередь увеличивает долю рынка компании. Цены же в потребительском секторе в основном растут за счет инфляции, но это волатильный фактор. Но в любом случае при текущем ускорении инфляции компании из сектор выигрывают.

Доля рынка — еще один немаловажный фактор. Из-за фиксированного спроса на товары первой необходимости компании борются между собой за кусочек почти фиксированного пирога. Если в случае технологических компаний весь объём рынка растёт, так как растёт общий спрос на услуги, то сектор потребительских товаров в основном растёт инфляционными темпами. Это значит, что рост доли рынка компании в сегменте потребительских товаров — прямая демонстрация конкурентных преимуществ перед другими фирмами.

Какие игроки есть на рынке?

Продукты питания — фермеры

Archer Daniels Midland Company (ADM) — крупная агропромышленная корпорация. Компания производит растительные масла, выращивает кукурузу, а также предоставляет сервисные услуги другим компаниям по покупке, хранению и транспортировке с/х продуктов.

Tyson Foods (TSN) — второй крупнейший производитель говядины, курятины и свинины в мире, лидер по экспорту с/х в США.

К сожалению, на Санкт-Петербургской бирже нам доступно не так много компаний из сектора. Наиболее привлекательной смотрится компания Tyson Foods, которая имеет и потенциал к росту, и более высокие форвардные дивиденды, чем Archer Daniels. При этом компания выигрывает и от ослабления доллара, так как часть продукции экспортирует.

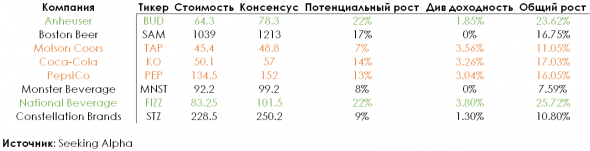

Напитки

Anheuser Busch Companies (BUD) — американская пивоваренная компания, полностью принадлежащая AB InBev, крупнейшему производителю алкогольной продукции в мире.

Boston Beer (SAM) — один из крупнейших американских производителей крафтового пива и сидра.

Molson Coors (TAP) — 7-й в мире производитель пива.

Coca-Cola (KO) и PepsiCo (PEP) — крупнейшие производители безалкогольных напитков в мире.

National Beverage (FIZZ) — американский производитель ароматизированных безалкогольных напитков.

Monster Beverage (MNST) — мировой лидер по производству энергетиков.

Constellation Brands (STZ) — компания занимается производством и реализацией различных алкогольных напитков.

С позиции потенциального роста акций наиболее перспективными компаниями смотрятся два алкогольных игрока — Anheuser и National Beverage. Однако с позиции стабильности дивидендов, лучший выбор — Molson Corps, Coca-Cola и PepsiCo.

Ритейлеры

Costco (COST) — пятый по величине продаж ритейлер в США. Также компания управляет крупнейшей в мире сетью магазинов самообслуживания.

Dollar General (DG) — сеть универсальных магазинов в США.

Kroger (KR) — одна из крупнейших сетей супермаркетов США.

Target (TGT) — одна из крупнейших сетей дискаунтеров в США.

Walmart (WMT) — крупнейшая в мире розничная сеть.

С позиции роста стоимости акций наиболее интересным игроком смотрится Dollar General. А с учетом роста и дивидендов — Walmart и Target.

Предметы личной гигиены и товары для дома

Church & Dwight (СHD) — крупный американский производитель бытовой химии.

Colgate-Palmolive (CL) — один из лидеров по производству товаров для гигиены рта. Также компания производит бытовую химию и корма для животных.

Clorox (CLX) — один из крупнейших производителей бытовой химии в мире.

Coty (COTY) — производит парфюмерию, косметику и гигиенические средства.

Kimberly-Clark (KMB) — лидер в производстве продукции для личной и промышленной гигиены.

Newell Brands (NWL) — один из лидеров по производству товаров для дома.

Procter & Gamble (PG) — лидер в производстве товаров личной гигиены.

С позиции роста стоимости акций больше всего интересна Procter&Gamble. А с позиции дивидендов — Coty, Kimberly-Clark и Newell Brands.

Табачные компании

На питерской бирже доступны три компании:

British American Tabacco (BTI)

Altria Group (MO)

Phillip Morris (PM)

Компании имеют примерно одинаковый потенциал к росту, однако British American Tabacco и Altria выделяют высокими форвардными дивидендами.

Что из этого выбрать?

Для инвесторов, которые в большей степени ориентированы на рост стоимости акций, лучшим вариантом будет выбрать компании с наибольшей фундаментальной недооценкой. В данном случае дивиденды будут лишь небольшим бонусом:

Здесь лидерами являются производители алкоголя и табака.

Для инвесторов с пассивным стилем лучше всего подходят дивидендные акции:

В данном случае лидерами также являются табачные компании, предлагая наибольшую дивидендную доходность.

Статья написана в соавторстве с аналитиком Дмитрием Новичковым

Сектор производителей еды. Растущие доходы и недооцененные акции

Что из себя представляет

Сегмент производителей продуктов питания относится к более широкому сектору потребительских товаров первой необходимости.

Условно сегмент состоит из двух частей: производители еды (от сырьевых до упакованных товаров) и производители напитков. Стоит отметить, что эта граница очень размыта, и часто компании из сектора производят и то и другое.

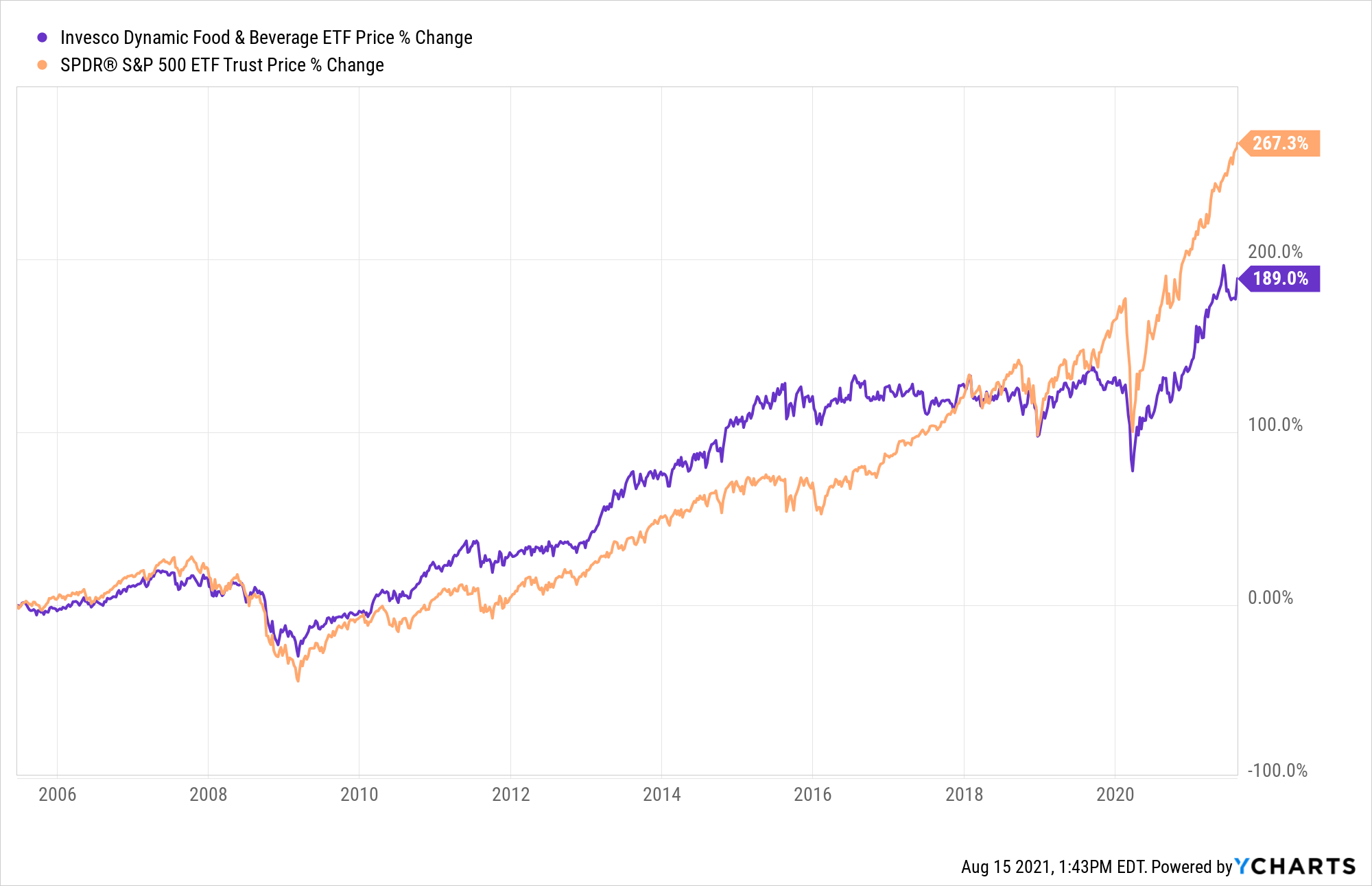

Чтобы посмотреть насколько в среднем растет сектор, отследим динамику акций ETF фонда Invesco Dynamic Food & Beverage ETF, который включает в себя 30 акций крупнейших производителей еды и напитков в США. С момента основания в 2005 году он вырос на 189%, что равно примерно 11,8% в год. Для сравнения, индекс S&P500 вырос на 267% за тот же период. Что интересно, S&P500 обгоняет Invesco Dynamic Food & Beverage только последние 5 лет.

Не цикличен

Так как этот сегмент относится к товарам первой необходимости, он не является цикличным. То есть бизнес производителей продуктов питания не зависит от положения дел в экономике.

Почему? Основная причина лежит на поверхности: даже в самые глубокие кризисы люди не перестанут покупать еду. Возможно, они будут покупать товары меньшего качества, но полностью потребление не исчезнет. Более того, как показывает статистика, спрос на еду, табак и алкоголь увеличивается во время рецессий, так как люди отказываются от походов в рестораны и другие заведения общепита.

Также сектор имеет так называемую стабильную корзину потребления. Если человек покупает каждую неделю масло за 150 рублей, то при увеличении цены масла до 170 рублей потребитель не перестанет его покупать. Эта же причина избавляет сектор от резких колебаний — акции производителей еды меньше всех падают во время рецессий и медленнее всех растут во время подъема.

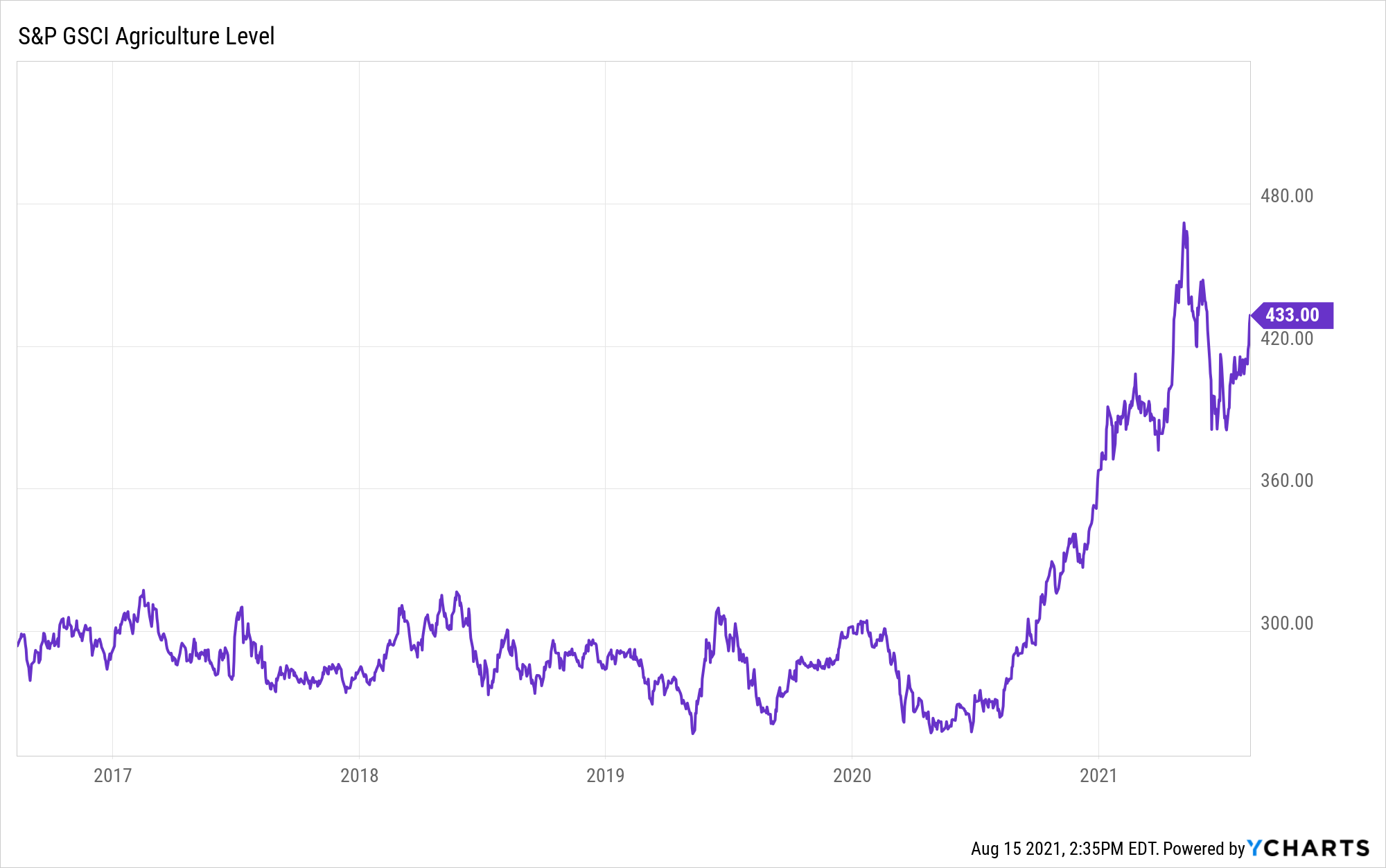

Кроме того, сектор питания выигрывает от роста инфляции. Сейчас это актуально как никогда, так как инфляция в США и по всему миру находится на рекордных уровнях. Индекс сельскохозяйственной продукции S&P GSCI Agriculture бьет все рекорды по темпам роста и за последний год вырос уже на 57%.

Естественно, от этого выигрывают производители этой продукции, а компании которые закупают сырье, перекладывают увеличение затрат на потребителя также путем увеличения цен на конечный продукт.

Дивиденды

Так как доходы производителей питания несильно снижаются во время плохой экономической обстановки, они могут платить и постоянно наращивать дивиденды.

Средняя дивидендная доходность среди производителей еды в США находится сейчас на уровне 2,3%. Для сравнения, средняя доходность по индексу S&P500 находится на уровне 1,4%. Более того, в пищевой отрасли очень много дивидендных аристократов, которые повышают дивиденды более 25 лет подряд.

Во время рецессий все акции падают, а так как размер дивидендов производителей питания остается на том же уровне или даже увеличивается, их дивдоходность в процентах начинает расти. За счет этого их акции быстрее выкупают, что также не даёт им сильно упасть.

Лидеры отрасли в США

Теперь рассмотрим основных игроков на рынке продуктов питания в США.

Разберем подробнее по одной компании из каждого сегмента.

PepsiCo #PEP

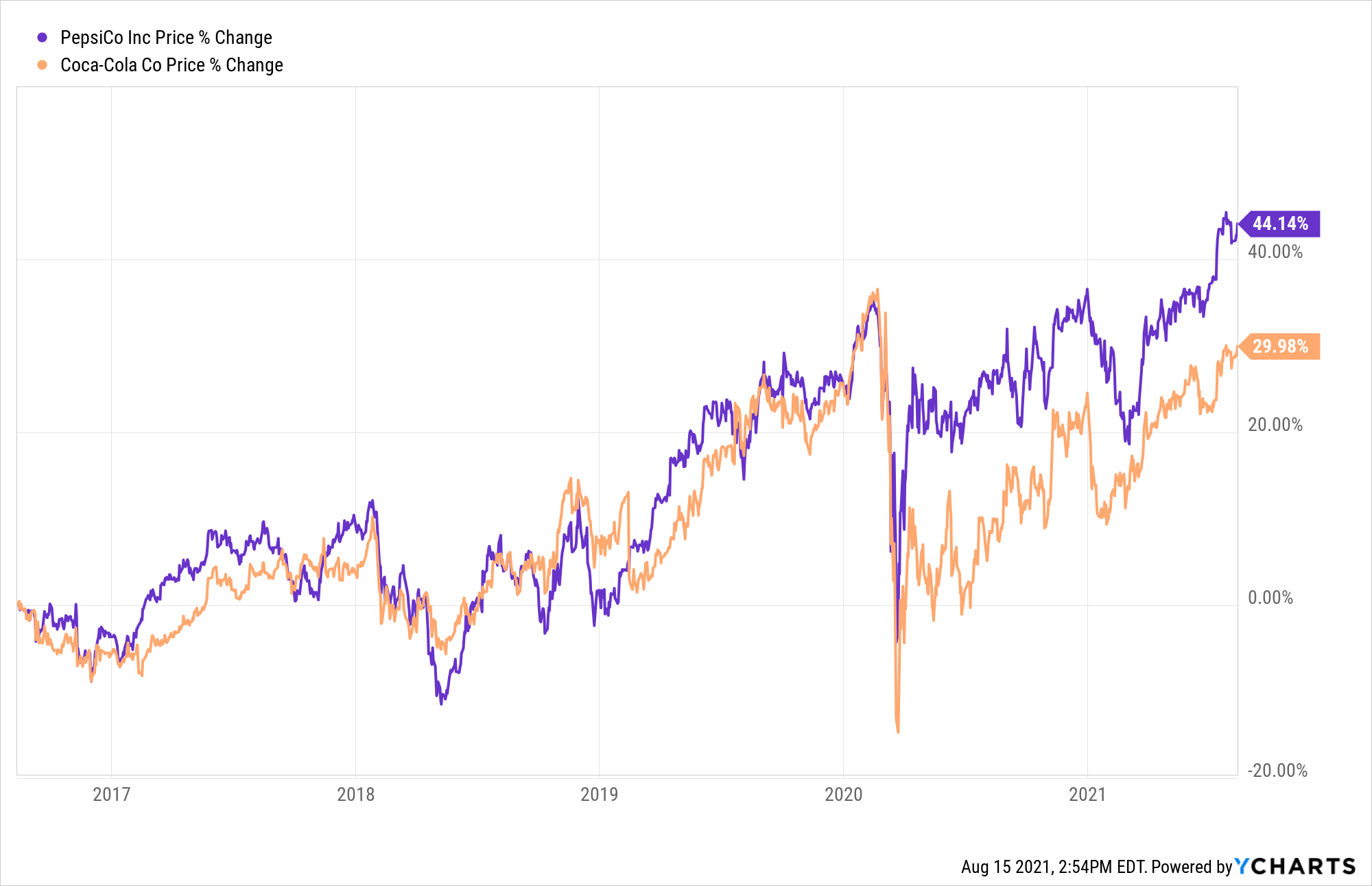

PepsiCo — всемирно известный производитель напитков и продуктов питания. Компании принадлежат такие бренды, как Pepsi, Mountain Dew, Lipton Ice Tea, 7up и Mirinda, а также чипсы Lay’s и Cheetos. Мы отдаем предпочтение Pepsi, а не Coca-Cola по ряду причин.

Первая и основная причина заключается в том, что Pepsi производит не только напитки, но и продукты питания. Из-за этого, например, её акции в 2020 году упали не так сильно, как у конкурента. Снэки люди покупают в основном в обычных магазинах, а газированные напитки распространяют по большей части в местах общепита или в кинотеатрах, которые были закрыты во время пандемии.

Дивидендная доходность Pepsi сейчас находится на уровне 2,7%. Компания повышает выплаты уже 49 лет подряд. К тому же, дивиденды компании растут в среднем на 7% в год, в то время, как у Coca-Cola — на 2%.

Из минусов стоит отметить мировую тенденцию на здоровое питание. Люди все больше стремятся потреблять меньше жирного и сладкого, а это основа продукции Pepsi. Хоть компания пытается добавлять в свою линейку новые товары, соответствующие этому тренду, этого пока недостаточно. Через 5-10 лет этот тренд будет только усиливаться, и компания вряд ли будет за ним поспевать.

Критерием, по которому Pepsi проигрывает Coca-Cola, является маржинальность. Валовая маржинальность у Coca-Cola находится на уровне 59,3%, в то время, как у Pepsi она составляет 54,8%. Та же картина и с чистой рентабельностью (процент прибыли в выручке): 23,4% у Cola, 10,1% у Pepsi.

Tyson Foods #TSN

Среди производителей сельскохозяйственной продукции мы выделяем Tyson Foods.

Tyson Foods – второй крупнейший производитель производитель мясной продукции в мире и лидер по экспорту с/х продукции в США. Большую часть выручки компании формируют продажи говядины и свинины – по 36 и 30% от общего объема соответственно.

Что интересно, годовая выручка компании почти в 1,5 раза больше, чем её капитализация. То есть, по стандартным мультипликаторам, например P/S, Tyson Foods недооценена. На это указывают и аналитики: мультипликатор P/E составляет 11.30, в то время как средний показатель по отрасли – 15.98.

Также компания активно развивает сегмент онлайн-торговли. В предыдущем квартале сегмент электронной коммерции TSN вырос на 105%.

Среди минусов здесь тоже можно отметить глобальные изменения. Конкуренция со стороны растительного мяса будет нарастать, и производители искусственных продуктов будут постепенно отнимать долю рынка у Tyson Foods. Однако тут стоит отметить, что компания сама активно старается развивать этот сегмент.

В целом этот риск потенциален и в ближайшее десятилетие не должен существенно повлиять на бизнес традиционных производителей мяса.

General Mills #GIS

General Mills производит хлопья, йогурты, мороженое, макароны, а также товары для животных и другие продукты питания.

Тут стоит отметить, что #GIS не совсем вписывается в наш обзор, так как производит еще товары для животных. Этот сегмент сейчас является самым быстрорастущим в компании. Она начала продавать корма для животных в 2018 году после приобретения Blue Buffalo Pet Products. С тех пор этот сегмент вырос настолько, что составляет уже 10% от всей выручки.

К преимуществам можно также отнести впечатляющую дивидендную историю. Компания платит дивиденды уже 122 года подряд! Дивидендная доходность сейчас находится на уровне 3,4%.

Лидеры отрасли в России

В России на фондовом рынке не так много производителей продуктов питания. Если быть точнее, их всего 3: Русагро, Черкизово и Русская Аквакультура. Рассмотрим две из них подробнее.

Русагро #AGRO

Русагро — российская сельскохозяйственная и продовольственная компания. В настоящее время занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе.

Стоит отметить, что формально, Русагро является иностранной компанией, так как зарегистрирована на Кипре. Поэтому налог по дивидендам инвесторам нужно платить самостоятельно и отчитываться об этом в налоговую.

Русагро является самой крупной компанией из сельскохозяйственного сектора на российском фондовом рынке. Её капитализация составляет 153 млрд руб, для сравнения, капитализации Черкизово и Русской аквакультуры равны 125 млрд и 40 млрд руб. соответственно.

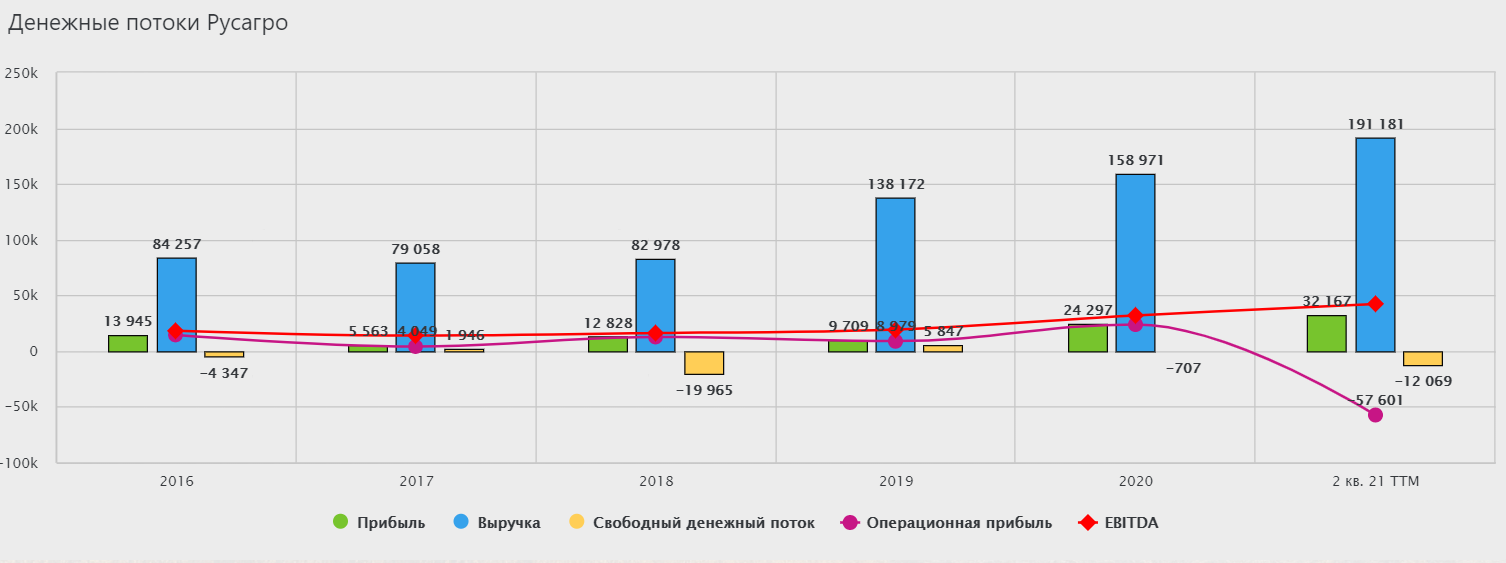

Компания стала прямым бенефициаром от растущей инфляции: за 2020 год выручка выросла на 15%. Всего за последние 5 лет выручка выросла на 88%, но основной рост (66%) пришелся на 2019 год. Без учета этого, выручка Русагро росла в среднем на 4-5% в год. В этом году компания наращивает доходы огромными темпами: только в первом квартале выручка выросла на 55% год к году.

Дивидендная доходность сейчас находится на уровне 7,8%.

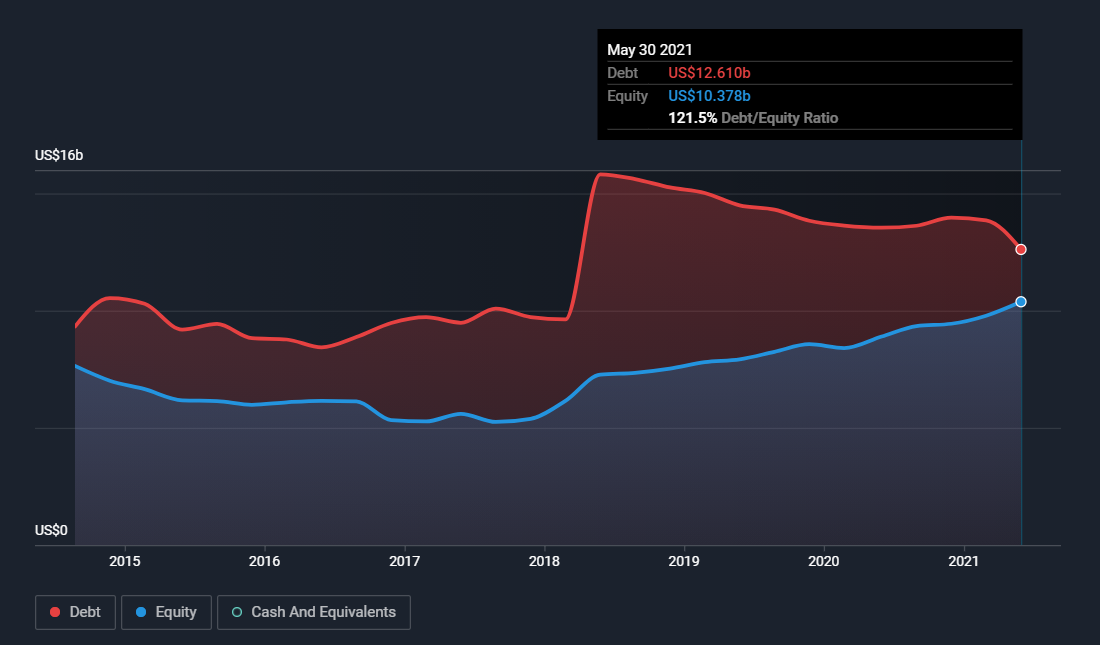

Единственным недостатком можно было бы назвать существенный долг, который за 5 лет вырос более чем на 250%. Однако если мы посмотрим на мультипликатор “Чистый долг/EBITDA”, то увидим, что он на сравнительно приемлемом уровне — 2,1х, особенно, учитывая то, что с ростом доходов это значение будет только улучшаться.

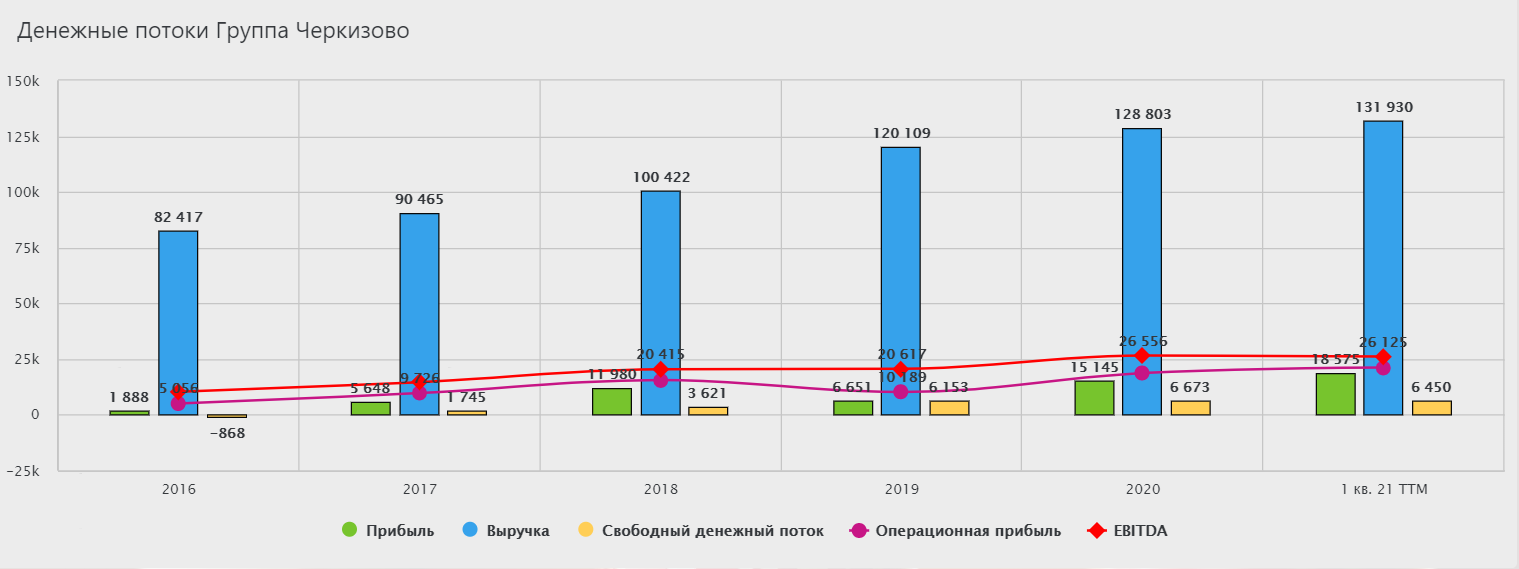

Черкизово #GCHE

Группа Черкизово — российская продовольственная компания. Является крупным производителем и переработчиком мяса птицы, свинины и комбикормов.

Несмотря на популярное имя, компания имеет третий уровень листинга и не включена ни в один из индексов “Мосбиржи”. Причиной этому является довольно низкий уровень корпоративного управления, а следствием — низкая ликвидность акций.

За 2020 год компания увеличила выручку на 7% до 128 млрд руб. За 5 лет выручка выросла на 56% и основной рост также пришелся на 2019 год (20%).

Дивидендная доходность составляет 7,4%.

Существенных рисков у компании нет, за исключением низкой ликвидности и сравнительно высокого долга. Тем не менее, в этом секторе на российском рынке мы отдаем предпочтение Русагро.

Мнение аналитиков InvestFuture

Сектор производителей продуктов питания является отличной защитой не только от кризисов, но и от инфляции. Акции сектора имеют стабильные денежные потоки и сравнительно неплохие и надежные дивиденды.

Наиболее интересными для инвестора представителями отрасли в США мы считаем Tyson Foods #TSN и PepsiCo #PEP. Из Российских компаний отдаем предпочтение Русагро #AGRO.

Инвестиции в этот сектор подойдут для долгосрочного дивидендного портфеля с низкой волатильностью, особенно в ожидании рецессии.

Как работает стратегия ротации секторов в портфеле

Адаптируем портфель под циклы экономики

S&P 500 — это прекрасно, но можно улучшить портфель, если делать акцент на секторы, которые лучше проявляют себя в той или иной фазе экономического цикла.

О том, какие 11 секторов выделяют в рамках S&P 500, я подробно писал в статье «Как устроено деление экономики по секторам».

Ротация секторов — это стратегия, при которой инвестор в зависимости от ситуации на рынке концентрирует большую долю капитала в сильных секторах. Такой подход подразумевает активное управление портфелем и глубокий анализ рынка, но в некоторых случаях может подойти и пассивным инвесторам — например, чтобы ограничить риски в преддверии рецессии.

В этой статье разберемся, как устроена ротация секторов.

Курс о больших делах

Что такое циклические и защитные секторы

Экономика развивается циклически. По мере того как она расширяется или сжимается, меняются и финансовые показатели компаний.

Когда производство замедляется, сокращаются доходы населения и растет безработица, люди массово начинают экономить — например, откладывают покупку автомобиля или поездку в отпуск до лучших времен. Как результат, автомобильные концерны и туристические компании теряют в выручке, а какие-то из них могут даже обанкротиться. Например, в 2020 году компания по аренде машин Hertz подавала на банкротство из-за последствий коронавируса.

Компании, чувствительные к перепадам экономики, называют циклическими — их финансовые потоки то растут, то падают.

Но существуют и защитные отрасли, где у компаний более или менее стабильная выручка на протяжении всего бизнес-цикла. Например, это коммунальные предприятия или производители продуктов питания: они предлагают товары первой необходимости, от которых потребители не откажутся даже в кризис. Еще сюда можно отнести оборонные предприятия: их основным заказчиком выступает государство, поэтому бюджет и заказы расписаны на несколько лет вперед.

Стратегия ротации секторов предполагает, что инвестор смотрит на рынок в свете его секторального деления, а не следит за каждой акцией по отдельности. Хотя это не исключает того, что при покупке отдельных акций нужно проводить тщательный фундаментальный анализ, чтобы отсеять неперспективные и финансово слабые компании.

Есть и другой вариант — инвестировать в секторальные ETF. В этом случае управление портфелем станет проще, но придется платить комиссию фондам. В частности, на Московской бирже торгуются фонды, позволяющие частично или полностью охватить тот или иной сектор индекса S&P 500.

В каждом из 11 секторов индекса S&P 500 в основном объединены компании со схожей бизнес-моделью, поэтому все они обычно двигаются синхронно. Поэтому секторы тоже приобретают циклический или защитный характер. Например, классические циклические секторы — это товары второй необходимости, сырьевой, нефтегазовый и промышленный секторы. А защитными считаются товары первой необходимости, коммунальный сектор, здравоохранение.

При благоприятных экономических условиях чувствительные компании растут лучше — и инвестор, сделавший акцент на такие секторы, может захватить этот рост. А если перспективы ухудшаются и на горизонте маячит рецессия, инвесторы перекладывают капитал в защитные активы, в которых надежнее переждать падение рынка. В этом и заключается суть стратегии.

Разбивка индекса S&P 500 по секторам в августе 2021 года

| Сектор | Доля в индексе |

|---|---|

| ИТ | 27,8% |

| Здравоохранение | 13,4% |

| Товары второй необходимости | 12,1% |

| Коммуникационные сервисы | 11,2% |

| Финансовый | 11% |

| Промышленный | 8,4% |

| Товары первой необходимости | 5,9% |

| Недвижимость | 2,6% |

| Сырьевой | 2,6% |

| Нефтегазовый | 2,6% |

| Коммунальный | 2,5% |

Какие циклы запускают ротацию секторов

Вот наиболее распространенные циклы, на основе которых можно производить секторальную ротацию.

Рыночный цикл. Обычно опережает экономический цикл, поскольку инвесторы принимают решения, ориентируясь на будущее, и рынок отражает их ожидания. Поэтому в зависимости от текущего состояния рынка можно предвидеть, какие секторы в ближайшем будущем проявят себя лучше. Замечу, что речь идет не всегда о том, что сектор обязательно вырастет. Во время кризиса падает все, просто в защитных секторах распродажа будет меньше.

Экономический цикл. Поскольку экономические данные публикуются реже, этот цикл отстает от движений рынка. Тем не менее именно он служит основой и фактическим подтверждением рыночного тренда.

Цикл перепроданности и перекупленности. Перекупленность рынка возникает, когда акции — либо в целом, либо в определенном секторе — растут в течение длительного периода без ощутимой коррекции. С перепроданностью обратная картина. Определить то или иное состояние можно с помощью технического анализа и такого индикатора, как RSI — индекса относительной силы. При перекупленности или перепроданности предполагается, что рынок в скором времени должен изменить текущую тенденцию. Таким образом, капитал можно переложить из дорогостоящего сектора в более дешевый. У таких шагов скорее тактический характер, поэтому долгосрочному инвестору они не подходят и мы не будем их подробно рассматривать.

Инвесторы могут также ориентироваться и на другие циклы, например на фактор сезонности. Ведь показатели компаний в той или иной сфере могут зависеть от текущего времени года. Например, зимой продажи газа выше, чем в летнее время. Но подобная схема в рамках долгосрочного инвестирования — также тактическая.

Как устроен рыночный цикл. Фондовый рынок, как и мировая экономика, проходит четырехэтапный цикл:

В феврале 2020 года, когда пандемия приобрела серьезные масштабы, последовал медвежий рынок: S&P 500 в моменте просел на 35% от предыдущего максимума. Но это был самый короткий медвежий рынок в истории — он продлился всего 33 дня. К апрелю 2020 года рынок достиг дна — и началась новая фаза накопления.

Инвесторы работают на опережение, в основном полагаясь на экономическое состояние и прогнозы. Поэтому именно бизнес-цикл лежит в основе рыночного, хоть он и констатируется с запозданием. Например, наступление рецессии признается постфактум, когда два квартала подряд фиксируется замедление темпов ВВП.

Углубимся в понимание экономического цикла и посмотрим, как можно определить, какая сейчас фаза.

Стадии рыночного цикла и секторы, хорошо проявляющие себя в той или иной фазе

| Стадия цикла | Что происходит | Каким секторам лучше всего |

|---|---|---|

| Фаза накопления | Инвесторы ожидают разворота медвежьего рынка и готовятся переложить капитал в экономически чувствительные секторы | Коммуникационные сервисы Товары первой необходимости Здравоохранение ИТ Коммунальный |

| Бычий рынок | Дно рынка пройдено, и худшее позади. Экономическая активность растет, и циклические секторы тоже | Товары второй необходимости Нефтегазовый Промышленный Сырьевой Недвижимость ИТ |

| Вершина рынка | Экономический рост достигает пиков, ключевые ставки начинают расти. Инвесторы готовятся переложить капитал в менее экономически чувствительные секторы | Коммуникационные сервисы Финансовый Сырьевой |

| Медвежий рынок | Экономическая активность падает. Инвесторы уходят от циклических секторов в пользу защитных | Товары второй необходимости Здравоохранение Коммунальный |

Фазы бизнес-цикла и секторы

Понимание, в какой фазе делового цикла мы находимся, позволяет произвести ротацию секторов, чтобы подготовить портфель к грядущим экономическим изменениям.

Например, перед рецессией есть смысл сократить доли циклических секторов в пользу защитных, а когда на фондовом рынке будет заканчиваться медвежий тренд и начнется фаза накопления в ожидании восстановления экономики — переложить капитал в растущие активы и циклические секторы.

В рамках делового цикла выделяют четыре фазы: раннюю, среднюю, закат и рецессию.

Ранняя фаза. Характеризуется резким восстановлением после рецессии. Экономическая активность и производственные мощности растут, рост ВВП ускоряется.

Денежно-кредитная политика в этой фазе мягкая: создаются благоприятные условия кредитования, инвестиции и занятость населения растут.

Fidelity в своем исследовании проанализировали поведение рынков с 1962 года и установили, что ранняя фаза в среднем длится около года и сопровождается ростом рынка примерно на 20%.

Инвестирование в секторы в зависимости от бизнес-цикла — FidelityPDF, 1,22 МБ

В этой фазе выигрывают финансовые организации: кредитование на подъеме, ожидается рост ключевых ставок. Растут продажи товаров длительного пользования. Как результат — наилучший рост демонстрируют финансовый сектор, товары второй необходимости и недвижимость.

Еще на ранней фазе в ожидании дальнейшего роста экономики положительно проявляют себя ИТ, промышленный и сырьевой секторы.

Средняя фаза — обычно самая затяжная, в среднем 3,5 года. Рынок растет, возрастает конкуренция, полностью задействуются производственные и трудовые мощности. Часто наблюдается рост инфляции, но умеренный, так как предложение высокое.

ИТ-сектор проявляет себя в этой фазе лучше всех: растет количество предприятий и усиливается цифровизация бизнеса. А в секторе коммуникационных сервисов процветают отрасли медиа, развлекательных и интерактивных услуг.

На эту фазу приходится наибольшее число коррекций на фондовом рынке — лидерство секторов часто меняется, а разница между их показателями минимальна.

Закат длится в среднем 1,5 года. Экономика замедляется, на рынке наблюдается перепроизводство товаров и услуг — запасы на складах растут, а продажи падают.

В лидеры обычно выходит нефтегазовый сектор, потому что он зависит от котировок нефти, а они обычно растут из-за формирующегося к этому времени инфляционного давления. В таких условиях центральные банки могут начать искусственное стимулирование экономики.

Видя первые признаки наступающей рецессии, инвесторы начинают перекладывать капитал в защитные активы.

Рецессия. Экономика охлаждается после многолетнего роста. Прибыль корпораций и производство резко снижаются, запасы на складах и продажи падают. Растет безработица. Центральные банки активно стимулируют экономику, например снижением ключевой ставки, чтобы сделать кредиты более дешевыми.

Фаза рецессии исторически самая короткая: в среднем чуть меньше года. В 2020 году рецессия в США продлилась всего два месяца.

В это время происходит перезагрузка: неэффективные компании отмирают, а сильные занимают их рынок и выходят на новый виток роста.

Стадии экономического цикла и секторы, хорошо проявляющие себя в той или иной фазе

| Стадия цикла | Что происходит | Каким секторам лучше всего |

|---|---|---|

| Рецессия | Замедляются темпы ВВП, падает производство, негативные покупательские настроения, мягкая кредитно-денежная политика, снижаются ключевые ставки | Товары первой необходимости Здравоохранение Коммунальный |

| Ранняя | Рефляция, восстанавливаются темпы роста ВВП. Низкие, но стабильные ключевые ставки | Товары второй необходимости Коммуникационные сервисы Промышленный Сырьевой Недвижимость ИТ |

| Средняя | Постепенное замедление темпов роста ВВП, растущая инфляция и повышенные ключевые ставки | Товары второй необходимости Нефтегазовый Финансовый Сырьевой |

| Закат | Производственная активность падает, снижаются покупательские настроения. Высокая инфляция | Коммуникационные сервисы Товары первой необходимости Здравоохранение Коммунальный |

Как предвидеть фазы бизнес-цикла

О текущем положении дел в экономике той или иной страны мы можем судить по основным макроэкономическим маркерам.

Сейчас экономики тесно интегрированы и имеют общие производственные и логистические цепочки, экономические фазы в разных странах сменяются более или менее синхронно, хотя некоторые страны проходят их раньше. Например, Китай первым вступил в рецессию 2020 года и первым выскочил из нее.

Еще развитые рынки обычно выступают потребителями для развивающихся, которые экспортируют в основном сырьевую продукцию. Поэтому экономические потрясения в развитых экономиках задают глобальный тренд и отражаются на развивающихся.

Вот маркеры, на основе которых определяется та или иная фаза делового цикла:

Эти семь маркеров помогают определить, в какой из четырех фаз бизнес-цикла — ранняя, средняя, закат, рецессия — экономика находится в текущий момент и что нас ожидает в обозримом будущем. Ниже видна связь маркеров с фазами бизнес-цикла.