Как построить прибыльный инвестиционный портфель: 4 практических шага

Умение подбирать активы для инвестиций – ключевой навык для извлечения прибыли на бирже. Для решения этой задачи инвесторам необходимо анализировать собственный психологический портрет, ставить реалистичные цели инвестирования и научиться правильно распределять активы разных типов внутри портфеля.

Издание Investopedia опубликовало образовательный материал, в котором рассказывается о том, как построить и поддерживать качественный инвестпортфель. Мы подготовили адаптированную версию этой полезной статьи.

Шаг #1: определение подходящих пропорций разных активов

Первоочередная задача для решения при составлении инвестиционного портфеля заключается в выборе активов, которые соответствуют как текущей финансовой ситуации инвестора, так и желаемым целям его деятельности. Кроме того, на этом шаге необходимо оценить такие факторы как количество времени, которое инвестор сможет уделять своему портфелю, потенциальные будущие затраты, которые могут потребовать продажи части активов и т.п.

К примеру, молодому выпускнику института 22-23 лет без семьи подойдет иная стратегия, чем 55-летнему женатому профессионалу, который планирует оплату образования младшему ребенку и задумывается о выходе на пенсию.

Необходимо и учитывать собственный психологический профиль и толерантность к риску. Инвестор должен задать себе вопрос, готов ли он терпеть временные убытки, если уверен в том, что в будущем стратегия принесет серьезную прибыль? Или ему будет комфортнее зарабатывать меньше, но и избегать сильных просадок по счету? Всем хочется в конце года подводить успешные итоги, но если в процессе достижения результата вы не сможете спать ночами при краткосрочных падениях, то сможете ли продолжать следовать выбранной стратегии?

Также крайне важно четко понимать собственное финансовое положение – какие свободные деньги есть сейчас, что с текущими обязательствами, есть ли вероятность возникновения внезапных затрат в будущем? Ответы на все эти вопросы находят свое отражение в окончательном инвестиционном портфеле. Желание больше заработать всегда идет в комплекте с большим риском, а более надежные инструменты, вроде модельных портфелей или облигаций федерального займа (особенно купленных с помощью счетов ИИС), приносят меньше. Совсем от риска избавиться нельзя, но если у вас семья, которую нужно кормить, и не так много свободных денег, рисковать хочется меньше, чем когда вам двадцать лет, и нет особенно никаких обязательств.

Шаг #2: построение портфеля

Как только инвестор определится с составом своего портфеля, настает пора его фактического построения. Ему понадобится открыть брокерский счет онлайн, установить торговый софт, и заняться проведением сделок.

На первый взгляд здесь нет ничего сложного – акции, облигации, валюта – понятные инструменты, в приобретении которых нет никакой отдельной науки. Однако классы активов можно дробить на подклассы – и каждый из них также будет иметь собственные параметры риска и потенциальную доходность.

К примеру, инвестор может разделить часть портфеля, которая приходится на акции, между акциями компаний из разных отраслей или секторов экономики, рассмотреть компании с разным уровнем капитализации, локальными или иностранными эмитентами. Облигации могут быть краткосрочными или долгосрочными, государственными и корпоративными и т.п.

Существует несколько способов выбора активов и акций для исполнения инвестиционной стратегии:

Выбор акций

Ценные бумаги должны соответствовать уровню риска, который готов взять на себя инвестор. Здесь нужно анализировать такие факторы как сектор экономики, рыночная капитализация и доля рынка, тип акции и т.п. Это достаточно трудоемкий процесс, который занимает немало времени. При этом в общем случае крупные компании с долгой историей, лидирующие на своем рынке, подвержены меньшим рискам.

Выбор облигаций

Когда инвестор выбирает облигации, то ему нужно будет изучить купонный доход, тип облигации, кредитный рейтинг эмитента, а также проанализировать общую ситуацию со ставками на рынке.

Покупка ETF

ETF (Exchange-Traded Funds) – отличная альтернатива вложениям в биржевые индексы для инвестором с ограниченным капиталом. Этот финансовый инструмент торгуется на бирже так же, как и акции. По сути, это иностранные биржевые инвестиционные фонды, которые представляют собой портфель акций или других активов, полностью повторяющих по составу целевой индекс. К примеру, ETF с тикером SPY отражает динамику акций индекса S&P500. Акции самих фондов ETF также торгуются на бирже.

ETF покрывают большое количество различных классов активов, так что их стоит рассмотреть как инструмент «усреднения» портфеля с адекватным риском.

Шаг #3: переоценка распределения активов внутри портфеля

После того, как вы составили портфель, необходимо постоянно его анализировать и проводить ребалансировку. Это нужно потому, что изначально удачно подобранные параметры по распределению различных активов, со временем начинают работать хуже. Ситуация на рынке меняется, возникают и проходят кризисы, они могут затрагивать как конкретную отрасль, так и всю экономику в целом.

Меняться может и финансовое положение самого инвестора, его будущие потребности в деньгах, даже отношение к риску. При возникновении таких изменений, нужно вносить корректировки в портфель. Если вы чувствуете, что вам все труднее переживать просадки портфеля в угоду выбранной стратегии, это знак о том, что поменять нужно именно ее. Или у вас увеличились запасы денег, и теперь вы готовы действовать на бирже более агрессивно – такое тоже бывает.

Для ребалансировки нужно определить «перегруженные» и «недогруженные» сегменты портфеля. К примеру, допустим у инвестора 30% портфеля — это акции небольших компаний, а изначальная стратегия инвестирования предполагала, что акций такого типа в портфеле будет не более 15%. В таком случае нужно провести ребалансировку.

Шаг #4: стратегическая ребалансировка

После того, как инвестор определился с тем, объем каких активов в портфеле нужно уменьшить, а каких – увеличить, и на сколько, нужно вернуться к шагу два и выбрать активы, которые нужно докупить. Также возможно придется и продать часть активов, которых по результатам анализа оказалось слишком много.

Важнейший момент при совершении всех этих операций – налоговые последствия продажи активов в конкретный момент времени. Если получится так, что вы продаете условные акции, и они выросли в цене с момента покупки, то с точки зрения законодательства – это фиксация прибыли, а с прибыли нужно платить налоги. С этой точки зрения, выгоднее может быть просто перестать покупать активы такого типа, а нарастить объемы других сегментов инвестпортфеля. Так вы сможете снизить вес какого-либо актива в портфеле без финансовых потерь.

При этом, если вы считаете, что есть все основания для падения цены активов, возможно их стоит продать вне зависимости от дальнейших налоговых последствий. Если цена акции обвалится на десятки процентов, это в любом случае хуже чем уплата налога на прибыль.

Заключение

Хорошо диверсифицированный инвестиционный портфель – залог долгосрочной прибыли от работы на бирже. Чтобы его построить, сначала нужно выбрать подходящее именно для вас и вашей ситуации распределение активов разных типов. Затем, нужно разбить их на подтипы для лучшего контроля рисков.

После создания портфеля необходимо периодически проводить переоценку распределения активов внутри него и соответственно ребалансировать портфель. При этом анализировать нужно множество факторов, в том числе и возможные налоговые выплаты по итогам совершения операций. О том, какие затраты ждут биржевых инвесторов, мы писали в этом материале.

Портфель: золотая середина между риском и доходностью

Почему портфель лучше ставки на один актив?

Чудес не бывает: чем более высокую доходность показывает актив в настоящий момент, тем выше риски, что заработок обернется убытками. Такие сверхизменчивые в цене инструменты как биткойн способны создавать и уничтожать целые состояния на очень коротком промежутке времени. Но и в истории «Газпрома» можно увидеть достаточно периодов, когда котировки стремительно падали, принося убытки инвесторам.

Поиск инвестиционной идеи усложняется, если учитывать при этом возможные убытки от вложений. Недостаточно просто найти актив, который может «выстрелить» — важно при этом оценить вероятность того, что «выстрел» будет направлен именно вверх. В идеале задача инвестора — получить приемлемую (например, вдвое выше банковского вклада) доходность при минимально возможных рисках.

Расчет рискованности конкретного инструмента — задача сложная. На первом этапе проще всего определять риск по следующей шкале:

Самый понятный способ контроля за рисками — распределить деньги между несколькими группами активов, иначе говоря — сформировать портфель. Еще в 1952 году Гарри Марковиц, аспирант Чикагского университета, доказал, что даже рискованные акции можно скомпоновать таким образом, что общий риск портфеля будет ниже риска входящих в него акций — за что и получил в 1990 году Нобелевскую премию.

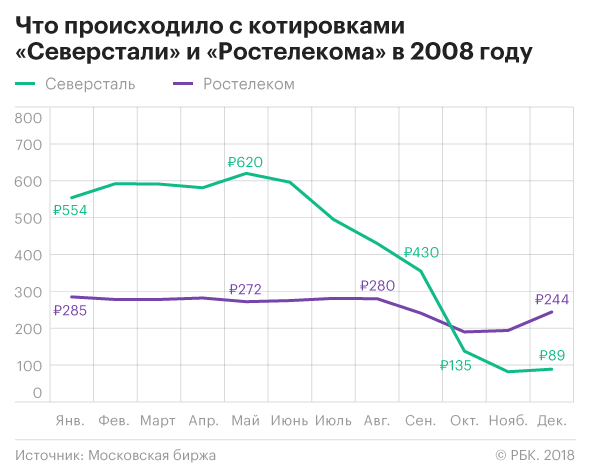

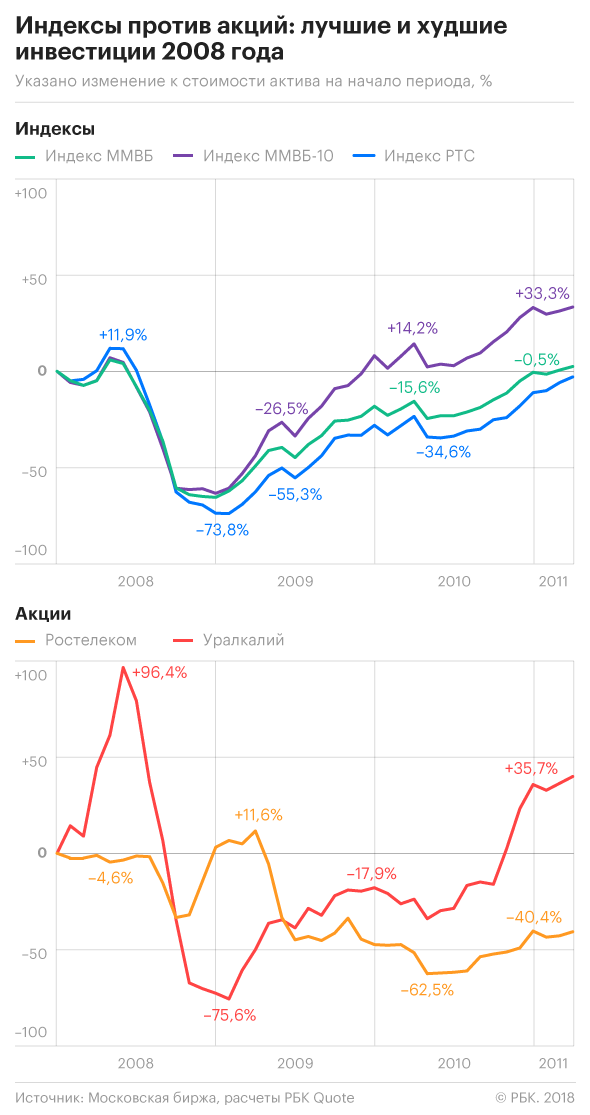

Поставим эксперимент на примере российского рынка. В его истории был достаточно короткий период, за который он пережил поочередно катастрофическое падение (январь—декабрь 2008) и волшебное, пусть и чуть более длительное, восстановление (январь 2009-апрель 2011). Возьмем для примера 13 акций («Уралкалий», ВТБ, «Сургутнефтегаз», «Северсталь», «Сбербанк», «Ростелеком», МТС, ОГК-5 (ныне «Энел»), ЛУКОЙЛ, «Норникель», «Аэрофлот», «АвтоВАЗ», «Газпром») и сравним их поведение с динамикой трех индексов — ММВБ, ММВБ-10 и РТС (индексы по сути являются портфелями, т.к. при их расчете учитываются котировки сразу многих акций).

Ставка на одну акцию

Если бы игрок хотел купить только одну акцию из всех 13 для инвестирования в 2008 году, выбором суперинвестора должны были быть акции «Ростелекома», они в том ужасном году потеряли лишь 15% своей стоимости.

Но предугадать такой исход в конце 2007 мог только гениальный игрок. В 2008 почти половину стоимости потерял ЛУКОЙЛ, около 4/5 — «Сбербанк», на 75% подешевели «АвтоВАЗ» и «Северсталь».

Игра на одной акции сродни рулетке. Кроме счастливого случая, объяснений таким удачам не существует. Если взять весь период и считать, что в указанные промежутки времени инвестор владел бы одной и той же акцией, то в восьми случаях из 13 он так и не смог бы вернуть инвестированных в начале денег.

Как повели себя индексы

Как составить портфель самостоятельно?

Самый хороший вариант для старта: собрать портфель с минимальным риском. Для этого нужно разделить деньги между покупкой акций « голубых фишек » и гособлигаций. Какова пропорция? Тут можно применить простое эмпирическое правило, которое учитывает растущее стремление избегать рисков с течением времени: доля облигаций в портфеле должна соответствовать возрасту инвестора.

Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Как работает ребалансировка портфеля

Управляем уровнем риска своей стратегии

Если в вашем портфеле несколько разных инструментов, со временем их доли изменятся.

Во время ребалансировки инвестор восстанавливает исходные пропорции инструментов: либо вносит дополнительные деньги, чтобы докупить просевшие активы, либо продает подорожавшие, а на вырученные деньги восполняет недостающие доли.

Ребалансировка позволяет четко придерживается выбранной стратегии и не превышать заданный уровень риска. Часто ребалансировка также позволяет повысить эффективность портфеля — улучшает отношение доходности к риску.

В этой статье рассмотрим ребалансировку двух типов портфелей: инвестиционного и пенсионного.

Зачем нужна ребалансировка

Ребалансировка — это процесс восстановления исходных долей активов в портфеле. Ее можно произвести двумя способами:

Принудительная ребалансировка может оказаться психологически трудной задачей: продажа активов обычно не входит в планы пассивного инвестора. Но если ничего не делать, со временем волатильность портфеля вырастет.

Статистика показывает, что портфель с периодической ребалансировкой более надежен в сравнении с аналогом без ребалансировки.

Доля акций в портфеле без ребалансировки с течением времени увеличивалась, достигнув максимума в 97%. Поэтому среднегодовая доходность этого портфеля ожидаемо оказалась выше: 8,9% против 8,1% у портфеля, в котором доля акций удерживалась в исходной пропорции. Но и уровень риска стал выше: годовая волатильность выросла до 13,2%, в то время как у конкурента она была 9,9%. Это значит, что хоть портфель без ребалансировки и принес больше денег, он мог просесть сильнее, чем портфель с ребалансировкой.

Как видим, главная цель ребалансировки — не максимизация прибыли, а минимизация уровня риска портфеля.

Если бы стояла задача получить наибольшую прибыль любой ценой, тогда инвестору изначально следовало бы выбрать портфель, на 100% состоящий из акций. Но и риск в этом случае был бы значительно выше.

Как победить выгорание

Оценка эффективности ребалансировки

Итак, главное преимущество ребалансировки — контроль рисков. При продаже переоцененных активов и покупке недооцененных компенсируются отклонения доходности портфеля от его среднего значения — так называемого математического ожидания. В итоге сглаживается волатильность, а зачастую и повышается эффективность портфеля.

Об эффективности портфеля можно судить по коэффициенту Шарпа: чем он выше, тем большую доходность получает инвестор на единицу риска. Простой пример расчета этого коэффициента я приводил в статье про всепогодную стратегию.

Чтобы проверить, как ребалансировка может повлиять на эффективность инвестиций, протестируем всепогодный портфель на исторических данных с помощью сервиса Portfolio Visualizer.

Пример наполнения всепогодного портфеля

| Тикер | Название фонда | Характеристика | Доля |

|---|---|---|---|

| VTI | Vanguard Total Stock Market ETF | Широкий рынок американских акций | 30% |

| TLT | iShares 20+ Year Treasury Bond ETF | Долгосрочные казначейские облигации сроком от 20 лет | 40% |

| IEF | iShares 7—10 Year Treasury Bond ETF | Среднесрочные облигации с дюрацией 7-10 лет | 15% |

| DBC | Invesco DB Commodity Tracking | Коммодити — сырьевые товары | 7,5% |

| GLD | SPDR Gold Shares | Золото | 7,5% |

Результат всепогодного портфеля с ребалансировкой и без за 14 лет

Ежегодная ребалансировка позволила не только поддерживать уровень риска, но и получить большую доходность портфеля — на 0,44 процентного пункта больше в среднегодовом выражении. Портфель с ребалансировкой по отношению доходности к риску оказался эффективнее: у него выше коэффициент Шарпа.

Стоит сделать оговорку: полученные результаты справедливы на рассматриваемом отрезке в 14 лет. Это не гарантирует, что всепогодный портфель даст аналогичные результаты в будущем или на другом историческом периоде.

Плюсы и минусы ребалансировки

Как мы выяснили, ребалансировка позволяет инвестору четко придерживаться выбранной стратегии и не отклоняться от приемлемого уровня риска, а в некоторых случаях она может и улучшить доходность портфеля.

Это достигается во многом за счет воплощения стоимостного подхода к инвестированию: мы продаем переоцененные активы в пользу недооцененных, у которых есть потенциал роста. Но стоимостное инвестирование работает не всегда: иногда продажа преуспевающих бумаг в пользу отстающих, наоборот, работает в минус.

Из других недостатков ребалансировки можно отметить следующие:

Еще раз напомню: если вы регулярно пополняете портфель, может, и не придется продавать подорожавшие активы — достаточно восполнять просевшие доли активов за счет внесенных денег.

Когда ребалансировать портфель

Существует несколько вариантов определения, в какой момент нужна ребалансировка.

По времени. Это самый простой подход: ребалансировка проводится с заданной периодичностью, например раз в месяц, квартал, полугодие или год.

Те же исследователи из Vanguard провели ряд симуляций портфелей 50/50 на исторических данных с 1926 по 2014 год. Ребалансировку они проводили с разной периодичностью: раз в месяц, квартал, год или никогда.

Результаты показали, что изменение частоты ребалансировок не так сильно сказывается на пропорции акций, итоговой доходности или волатильности. Куда сильнее отличие портфелей с ребалансировкой от аналога, который никогда не ребалансировали. Доля акций в последнем в среднем составляла 81%, что поднимало волатильность портфеля до 13,2%. В то же время у ребалансированных аналогов волатильность была около 10%.

Получается, важнее сам факт ребалансировки, а не ее частота. При выборе периодичности ребалансировки нужно ориентироваться на комиссионные издержки. При ежемесячной ребалансировке они составили 2,6% в годовом выражении, при годовой — 1,7%.

Еще при более частом пересмотре портфеля приходится проводить больше операций: 1068 операций при ежемесячном подходе и 88 при годовом. Объем потраченного времени увеличивается на порядок.

Результаты симуляций портфеля 50/50 с разной периодичностью ребалансировок

| Месяц | Квартал | Год | Никогда | |

|---|---|---|---|---|

| Средняя доля акций | 50,1% | 50,2% | 50,6% | 80,6% |

| Годовые расходы на комиссию | 2,6% | 2,2% | 1,7% | 0% |

| Количество ребалансировок | 1068 | 355 | 88 | 0 |

| Среднегодовая доходность | 8,0% | 8,2% | 8,1% | 8,9% |

| Среднегодовая волатильность | 10,1% | 10,1% | 9,9% | 13,2% |

Исследование Vanguard, стр. 8PDF, 224 КБ

По триггеру. В этом случае инвестор не ориентируется на время, а просто ребалансирует портфель тогда, когда отклонение долей активов превышает определенный порог: например, 1, 5 или 10%. Таким образом, может случаться по несколько ребалансировок в месяц или ни одной за несколько лет — в зависимости от того, когда отклонение доли активов превысит выбранный порог.

При этом подходе инвестору придется регулярно мониторить состояние портфеля, чтобы не пропустить момент, когда отклонение долей активов достигнет заданной величины.

Исследователи провели симуляции на историческом отрезке с 1980 по 2014 год. При этом брали такие пороги отклонений: 1, 5, 10 и 0% — то есть принудительная ежедневная ребалансировка.

В случае с порогом 0% вышло 8826 ребалансировок, а ежегодные расходы на комиссии достигали 8,3%, что фактически съело почти всю доходность, — все эти годы мы бы просто «кормили» брокера.

Зато при таком варианте исходная доля акций всегда оставалась неизменной — 50%. Для сравнения: с 10%-м порогом доля акций отклонялась до 52,8%, что повышало среднегодовую волатильность на 0,2 процентного пункта — с 7,7 до 7,9%.

Результаты симуляций портфеля 50/50 с разными порогами

| 0% | 1% | 5% | 10% | Нет | |

|---|---|---|---|---|---|

| Средняя доля акций | 50,0% | 50,1% | 50,5% | 52,8% | 63,6% |

| Годовые расходы на комиссию | 8,3% | 5,5% | 2,4% | 1,6% | 0,0% |

| Количество ребалансировок | 8826 | 414 | 23 | 6 | 0 |

| Среднегодовой доход | 9,5% | 9,6% | 9,6% | 9,6% | 9,5% |

| Среднегодовая волатильность | 7,7% | 7,7% | 7,7% | 7,9% | 10,5% |

Исследование Vanguard, стр. 14PDF, 224 КБ

По времени и триггеру. Такой подход означает, что ребалансировка проводится с установленной периодичностью, например раз в месяц, квартал или год, но только при условии, что отклонение долей превышает заданный порог.

В этом случае будет происходить меньше ребалансировок, чем в варианте только с триггером. Ведь если отклонение долей превысит заданный лимит, ребалансировка произойдет не сразу, а только в ближайшую запланированную дату. И если наступает дата ребалансировки, а процентный триггер не сработал, ребалансировка не проводится.

И точно так же ключевую роль в выборе способа ребалансировки играют брокерские комиссионные. Ведь в одном случае понадобилось 423 ребалансировки (ежемесячная с 1%-м триггером ), в другом — 19 (годовая с 10%-м триггером ).

Результаты симуляций портфеля 50/50 с ребалансировкой по времени и триггеру

| Частота | Триггер | Средняя доля акций | Комиссионные | Количество ребалансировок | Доходность | Волатильность |

|---|---|---|---|---|---|---|

| Месяц | 0% | 50,1% | 2,6% | 1068 | 8,0% | 10,1% |

| 1% | 50,1% | 2,3% | 423 | 8,0% | 10,1% | |

| 5% | 51,2% | 1,6% | 64 | 8,1% | 10,1% | |

| 10% | 52,2% | 1,3% | 24 | 8,3% | 10,2% | |

| Квартал | 1% | 50,2% | 2,1% | 227 | 8,2% | 10,1% |

| 5% | 50,9% | 1,5% | 50 | 8,3% | 10,2% | |

| 10% | 51,0% | 1,2% | 22 | 8,3% | 10,1% | |

| Год | 1% | 50,6% | 1,7% | 79 | 8,1% | 9,9% |

| 5% | 51,2% | 1,6% | 36 | 8,2% | 9,8% | |

| 10% | 52,4% | 1,5% | 19 | 8,3% | 10,0% | |

| Никогда | — | 80,6% | 0,0% | 0 | 8,9% | 13,2% |

Исследование Vanguard, стр. 9PDF, 224 КБ

Как ребалансируют инвестиционные и пенсионные портфели

Под различиями между инвестиционным и пенсионным портфелем мы подразумеваем разные этапы в жизни инвестора: до выхода на пенсию инвестор регулярно откладывает деньги и копит капитал, а на пенсии — перестает откладывать и тратит накопленное на жизнь.

Оба типа портфелей могут состоять из акций, облигаций и альтернативных инструментов. Пропорции инструментов в них могут отличаться, хотя и это не обязательно.

Например, инвестор может делать ставку на 80%-ю долю акций как в период накопления капитала, так и после выхода на пенсию. Как показывает исследование «Тринити», повышенная доля акций в пенсионном портфеле обеспечивает большую вероятность того, что накопленных денег хватит на долгую пенсию — в 40—60 лет. Доходность акций на большинстве исторических отрезков не только покрывает выводимые пенсионером средства и компенсирует инфляцию, но и позволяет портфелю продолжать расти.

Таким образом, инвестиционный и пенсионный портфели могут выглядеть идентично. Но важно учитывать, что на них возлагаются разные функции:

В пенсионный портфель не вносятся новые деньги, поэтому в нем ребалансировка может происходить только за счет продажи подорожавших и покупки подешевевших активов.

Посмотрим, насколько важно соблюдать распределение активов в пенсионном портфеле. Для этого будем основываться на симуляциях пенсионных портфелей с разными пропорциями акций и облигаций на исторических данных в период с 1871 по 2018 год. В качестве акций рассматривается индекс S&P 500, а в качестве облигаций — 10-летние казначейские облигации.

В тестах рассмотрим варианты портфелей без ребалансировки, с ежемесячной ребалансировкой при комиссии 0,005% и ежегодной ребалансировкой с комиссией 0,01%. Мы взяли суммы, приближенные к комиссиям зарубежных брокеров. В случае с российскими брокерами стоит закладывать в расчет более высокие издержки.

Ребалансировка пенсионного портфеля по времени

Рассмотрим два классических варианта портфелей: 60% акций и 40% облигаций и более консервативный аналог — 40% акций и 60% облигаций. Но выведенные закономерности будут справедливы и для других пропорций активов.

Прежде чем начать, введем ключевое понятие в пенсионной теории — «ставка изъятия».

Что такое ставка изъятия

Это тот процент капитала, который пенсионер выводит на свои нужды в первый год выхода на пенсию. А каждый следующий год он индексирует пенсию на размер инфляции, чтобы покупательная способность пенсии со временем не снижалась.

Каждый инвестор при выходе на пенсию должен подобрать для себя безопасную ставку изъятия — которая с наибольшей вероятностью гарантирует, что портфель не обнулится в течение пенсионного горизонта.

Возможно, вы слышали о правиле 4%. Оно гласит: ставка изъятия 4% с вероятностью 95—100% гарантирует, что пенсионного капитала хватит минимум на 30 лет. Это справедливо для пенсионного портфеля, в котором доля акций составляет минимум 50%.

Подробнее читайте про это в нашей полномасштабной статье про формирование пенсионного портфеля.

Пенсионный портфель 60/40. Измерим вероятность успеха портфеля при разных ставках изъятия и с разными типами ребалансировок. Успех в нашем случае — ситуация, когда денег хватает на всю пенсию.

На пенсионном горизонте в 30 лет результаты ребалансирок малозаметны. При ставке изъятия ниже 5% ребалансировку лучше проводить ежегодно. Если ставка выше 5%, стоит вовсе отказаться от ребалансировки.

На горизонте 40 и 50 лет действие ребалансировки сказывается сильнее. В первом случае следует отказаться от ребалансировки, если ставка выше 4,4%, во втором — после 3,9%.

Также стоит отметить: ежегодная ребалансировка всегда показывает себя лучше, чем ежемесячная.

Пенсионный портфель 40/60. Это более консервативный аналог предыдущего портфеля — облигации в нем занимают 60%. Согласно исследованию «Тринити», у такого портфеля ниже вероятность прокормить человека в течение всего срока пенсии. Поэтому на графиках видно, что вероятность успеха такого портфеля ниже, чем у предыдущего. Например, на горизонте 50 лет шанс того, что портфель не обнулится до конца срока, составляет менее 25% — независимо от ребалансировки.

Что же касается ребалансировки, мы наблюдаем тот же эффект: чем ниже ставка изъятия, тем больше необходимость ребалансировки, а ее действие сильнее сказывается на длительных горизонтах.

Ребалансировка пенсионного портфеля по триггеру

Теперь проведем те же симуляции с ребалансировкой по триггерам. Напомню, что этот способ требует пристального наблюдения за портфелем, чтобы не пропустить момент дисбаланса. Это может быть неудобно, тем более на пенсии — когда человек вышел на заслуженный отдых. Другой возможный вариант — автоматизировать процесс с помощью трейдинговых программ, но это потребует дополнительных знаний.

Проделаем симуляции с широким набором порогов, после которых требуется ребалансировка:

Пенсионный портфель 60/40. Как и в случае с ребалансировкой по времени, на горизонте 30 лет разница в результатах между триггерами небольшая. Но можно сделать вывод, что худшие пороги — 1 и 50%. А 10 и 25% показали себя отлично.

На пенсионном сроке 40 лет различие в результатах между триггерами становится более явным. Безусловный фаворит здесь — ребалансировка с порогом 25%. Разве что при ставке изъятия ниже 3,5% она сопоставима с другими триггерами.

Если горизонт составляет 50 лет, использование триггера 25% — лучший вариант при любых ставках изъятия. Ребалансировка с таким порогом добавляет пенсионному портфелю до 5—10 процентных пунктов к вероятности успеха.