Совкомбанк начал сокращать сотрудников присоединенного «Восточного»

Через неделю после покупки «Восточного» Совкомбанк начал сокращать персонал в банке. В пятницу, 16 апреля, своих постов лишились оставшиеся члены правления и топ-менеджеры, занимавшие ключевые позиции в «Восточном». Из руководящего органа были исключены зампреды Константин Рогов, Алексей Крейтор и Ренат Бадахов, следует из сообщения на сайте раскрытия корпоративной информации. Они покинут кредитную организацию вместе с еще одним членом правления Сергеем Крайновым, а также директором «Восточного» по рискам Евгением Кобзевым и тремя руководителями управлений — Романом Горкуновым, Анной Высоцкой и Гаджи Абдуллаевым, говорилось в сообщении для сотрудников банка. Его опубликовал телеграм-канал banksta, представитель Совкомбанка подтвердил РБК увольнение упоминавшихся в письме топ-менеджеров.

«Действительно, дублирующиеся позиции во фронт-офисе и бэке переходят под контроль менеджеров Совкомбанка», — сказал он, подчеркнув, что условия сокращения «значительно лучше нормативов Трудового кодекса». Как пояснили в Совкомбанке, размер компенсации для каждого уволенного сотрудника «Восточного» равноценен его доходу за шесть месяцев. «Никто не уйдет обиженным», — прокомментировал ситуацию источник РБК в Совкомбанке, знающий о кадровых перестановках.

Сейчас Трудовой кодекс обязывает работодателя при сокращении выплачивать сотруднику зарплату за время, отработанное в месяц увольнения, невыплаченные отпускные и выходное пособие. В общем случае это средний заработок за месяц, сумма может выплачиваться еще дважды, если человек так и не найдет работу.

Как следует из отчетности по МСФО, на 30 сентября 2020 года в «Восточном» работали 9640 сотрудников (годовой отчет банк еще не опубликован). Сокращение персонала «Восточного, работающего непосредственно с клиентами не планируется, сказал РБК совладелец Совкомбанка Сергей Хотимский. «В то же время какие-то из отделений двух банков могут быть закрыты в процессе слияния. Однако, мы не ожидаем, что в ходе оптимизации филиальных сетей обоих банков, закроется больше отделений «Восточного», чем самого Совкобманка», — добавил он. По словам Хотимского, в будущем планируется значительно расширить объемы удаленного обслуживания, в том числе за счет ресурсов «Восточного». «Мы настроены максимально сохранить ИТ-департамент «Восточного». План прироста [персонала Совкомбанка] — около 400 человек из штата ИТ-департамента банка. Рассматриваем вариант агрессивного набора на базе ИТ-центров «Восточного» за Уралом в восточной части России», — пояснял ранее представитель Совкомбанка.

Совкомбанк объявил о намерении заключить сделку с основными акционерами «Восточного» 25 марта 2021 года. Свои пакеты продали инвестфонд Baring Vostok, «Финвижн» Артема Аветисяна и член совета директоров Шерзод Юсупов. С 2018 года «Финвижн» и Baring Vostok находились в корпоративном конфликте и заключили мировое только осенью прошлого года. При этом с февраля 2019 года в России ведется уголовное дело против основателя Baring Vostok Майкла Калви и его партнеров о растрате в кредитной организации, возбужденное по заявлению Юсупова.

Сделка Совкомбанка с «Восточным» была закрыта 8 апреля, сразу после нее в капитал присоединенной организации покупатель влил 7 млрд руб. Это было необходимо, чтобы «Восточный» с запасом выполнял нормативы ЦБ по достаточности капитала, поясняли в Совкомбанке. Докапитализация не была частью сделки, говорил Хотимский, сумму покупки он не раскрывал. После поглощения председателем правления «Восточного» стал экс-зампред Совкомбанка Кирилл Соколов, заместивший Светлану Труханович.

Совкомбанк: чей это банк, информация о владельце и учредителях

ПАО «Совкомбанк» — это один из самых крупных и известных российских банков. Его головной офис располагается в Костроме. Полное имя финансовой организации звучит как – Публичное акционерное общество «Совкомбанк», хотя раньше он назывался «Буйкомбанк».

Кредитное учреждение принадлежит к игрокам высшего эшелона финансового сектора и из года в год занимает лидирующие места по всевозможным показателям: общей сумме активов, количеству фирменных отделений, лояльности к своим клиентам, профессионализму руководства.

История Совкомбанка

Условно всю историю жизни ПАО «Совкомбанк» можно поделить на несколько основных этапов, каждый из которых существенно повлиял то, каким мы знаем его сегодня.

Создание Совкомбанка

Датой создания Совкомбанка можно считать 1 ноября 1990 год. Он был зарегистрирован в Костромской области. Первоначально Совкомбанку принадлежало совсем другое имя – ООО «Буйкомбанк». Финансовой организации был присвоен свой личный регистрационный номер 1027739555282.

Переименование

В 2002 году в истории жизни кредитной организации произошли серьезные изменения. Его активы перешли в реки новых владельцев, коими стали Сергей Хотимский и Михаил Клюкин. Благодаря им Совкомбанк получил свое нынешнее название, которое впоследствии стало узнаваемым и широко любимым брендом у граждан нашей страны. Произошло это в 2003 году.

До этого времени Совкомбанк принадлежал к традиционным финансовым учреждениям, занимаясь исключительно розничным обслуживанием нужд населения. Что касается количества филиалов, то их был всего один, находившийся непосредственно в месте основания банка – городе Кострома. Уже в следующем году Совкомбанк обзавёлся еще несколькими фирменными отделениями, располагавшимися как в самом городе, так и в области.

Покупка акций Совкомбанка

В 2007 году всемирно известная инвестиционная компания TBIC Financial Services BV, головной офис которой расположен в Нидерландах приобрела объемный пакет акций Совкомбанка. Теперь ей принадлежит 50%.

Сама же компания приобрела свою известность за счет того, что предлагала всевозможные банковские услуги, занималась лизингом, принимала участие в развитии потребительского, ипотечного кредитования, а также занималась управлению активами, обслуживая нужды своих клиентов по всей Восточной Европе.

После заключения сделки, ПАО «Совкомбанк» стали принадлежать активы TBIF. Такой возможности не было ни у кого в России. Инвестиционная компания сотрудничала с Совкомбанком вплоть до 2012 года, а после продала свою долю. Она стала принадлежать другим акционерам кредитной организации.

Приобретение Совкомбанком акций других кредитных организаций

2009 год ознаменовался важным событием в жизни Совкомбанка. В марте его основатели совершили крупную сделку по приобретению 99,7% акций «Регионального кредитного банка», сфера влияния которого была чрезвычайно широка на территории Сибири и Дальнего Востока. Владея этой финансовой организацией, Совкомбанк смог зайти на этот участок рынка потребительского кредитования.

Спустя несколько лет, в 2014 году, был приобретен еще один – Джии Мани Банк Россия. В 2015 Совкомбанк завладел долей в ICICI Bank – это очень крупная индийская корпорация, занимающаяся инвестициями и кредитованием, далее была группа компаний Fintender.

Что касается российского рынка, то этот год ознаменовался приобретением акций в РосЕвроБанке. На начальном этапе размер пакета составлял 9,48%, а в 2016 Совкомбанк стал владеть уже 19,54%.

Экономическая деятельность на финансовом рынке страны с 2015 года по сегодняшний день

Сентябрь 2015 года стал знаменательной датой для Совкомбанка. Им был выигран государственный тендер, по которому кредитная организация получила право участвовать в оздоровлении банка Волга Экспресс, который принадлежал на тот момент к крупнейшим игрокам финансового рынка страны, но в одночасье стал банкротом.

В следующем году Совкомбанк стал владеть «Меткомбанком», а после Garanti Bank – Moscow. Последний, кстати, принадлежал на тот момент крупной турецкой финансовой компании, занимающейся частными инвестициями в бизнес. В 2017-2018 гг. Совкомбанк сделал еще несколько крупных покупок. Он стал хозяином Nordea Bank Russia, АКБ «РосЕвроБанк» и ООО «СКИБ».

Обратите внимание! Адрес, где располагается головной офис ПАО «Совкомбанк» остался без изменений: индекс 156000, Костромская область, город Кострома, проспект Текстильщиков, дом 46.

Информация о собственниках и руководстве

Теперь следует разобраться: «Кто является собственниками Совкомбанка и кому на данный момент принадлежит контрольный пакет акций?». Формально владелец всей финансовой организации — публичная компания с ограниченной ответственностью «Совко Капитал Партнерс ЭН ВИ». Ее почтовый адрес: Нидерланды, Сириусдриф 17, 2132 ВТ, Хофддорп. У нее имеется 20 совладельцев, которых на данный момент принято считать непосредственными учредителями Совкомбанка:

Хотимский Сергей Владимирович и Хотимский Дмитрий Владимирович являются родными братьями. Оба являются полноправными совладельцами, каждому принадлежит объемный пакет акций. Помимо этого, они состоят в правлении Совкомбанка. Сколько бы ни пытались завистники собрать на них хоть сколько нибудь значимый компромат, им это не удалось. Репутация братьев кристально чиста.

В наблюдательном совете Совкомбанка состоят следующие лица:

Правление Совкомбанка:

Топ менеджмент Совкомбанка:

Кредитные рейтинги

ПАО «Совкомбанк» является одной из немногих кредитных организаций, чьи рейтинги всегда находятся на стабильно высоком уровне. Так выглядят прогнозы самых известных мировых агентств:

Дополнительная информация о Совкомбанке

Владельцами Совкомбанка была принята стратегия развития своего детища на несколько ближайших лет. Согласно ей, кредитная организация планирует занять лидирующие позиции во многих нишах российского финансового рынка. Благодаря тому, что Совкомбанк следовал ей неукоснительно, его доходы выросли вполовину от первоначального уставного капитала.

Владельцами ПАО «Совкомбанк» было установлено два основных направления работы:

Владельцы ПАО «Совкомбанк» приложили все усилия, чтобы их компания успешно развивалась долгие годы, наращивая свой капитал. Это позволяет финансовой организации занимать лидирующие позиции по многим направлениям, разрабатывая и внедряя новые кредитные продукты. Узнать более подробно о Совкомбанке можно на их официальном сайте, им также принадлежит страница в Википедии.

Бизнес на старости: как Совкомбанк вошел в топ-20 крупнейших в России

17 декабря 2014 года — черный день для российской финансовой системы. ЦБ РФ резко поднял ключевую ставку — на 6,5 п.п., до 17%. Курс валют зашкалил, на рынке началась паника. Регулятор ввел беспрецедентные меры поддержки банков, которые неделю занимались «латанием дыр», попытками остановить отток вкладов и поддержать баланс. Тогда же Мoody’s первым из трех международных рейтинговых агентств объявило о росте вероятности введения правительством России моратория на погашение внешних долгов. Moody’s также не исключило дефолта правительства по собственным обязательствам, а агентство S&P поставило суверенный рейтинг России на пересмотр с негативным прогнозом — в сторону «мусорной» зоны.

25 декабря 2014 года иностранцы ушли на каникулы, а вернувшись через неделю, начали массированную распродажу российских ценных бумаг. «По обе стороны океана инвесторы скидывали бумаги по любым ценам. Дисконт был 10%», — вспоминает сооснователь, акционер и первый зампред Совкомбанка Сергей Хотимский.

«Мы не единственные, кто работал в те дни. Но банков, успевших и повысить лимиты и обеспечить работу казначейства без выходных, почти не было. Много бумаг скупили, например, российские олигархи со своих частных западных счетов, — говорит Хотимский. — Почему? Потому что у них система принятия решений мгновенная. Они сами хозяева своим деньгам, они сами принимают решения быстро и эффективно. Вот и мы к деньгам банка относимся по-хозяйски».

Рывок Совкомбанка

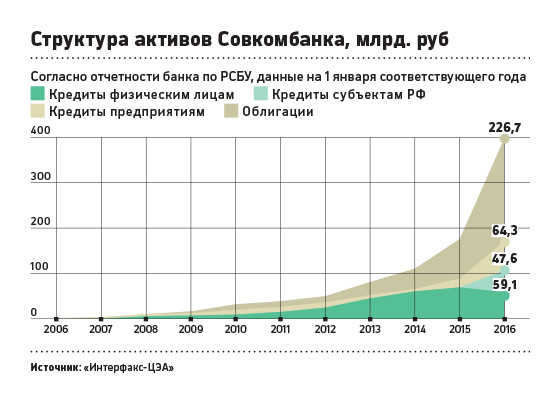

На 1 января 2016 года банк занял 20-е место по активам ( 523,6 млрд руб. по РСБУ), поднявшись за год на 20 позиций , обогнав Ситибанк и вплотную приблизившись к «Русскому стандарту».

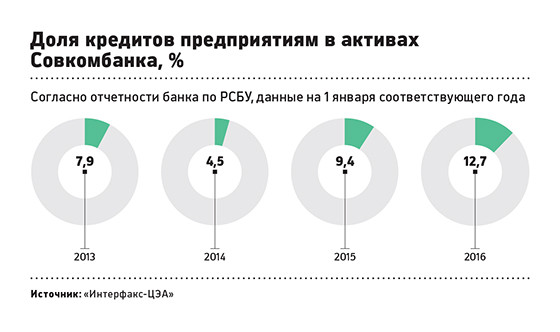

Активы выросли во многом за счет ценных бумаг, которые составляют почти половину активов банка: в основном это облигации. За 2015 год портфель облигаций вырос в 2,5 раза, до 227 млрд руб. Объем выданных межбанковских кредитов увеличился почти с нуля до 77,1 млрд руб. Портфель кредитов компаниям за 2015 год вырос больше чем в десять раз почти с нуля.

Прибыль Совкомбанка за 2015 год выросла в 18,5 раз , до 19,3 млрд руб. Общая сумма дивидендов, выплаченных банком за 2015 год, составила 3,5 млрд руб.

Источник: отчетность Совкомбанка

Очередь в банкиры

«Первый бизнес? В 14 лет за деньги стоял за других людей в очередях», — со смехом вспоминает Сергей Хотимский. Если совсем серьезно, в конце 1990-х у выпускника международного университета в Москве была маленькая компания, занимавшаяся регистрацией фирм. «Настоящим» бизнесом в то время занимался старший брат Дмитрий, который был совладельцем холдинга, состоящего из нескольких комбинатов: мясного, молочного и хлебного. Сергей иногда помогал брату покупать активы. В частности, приобретенные с его участием молочные заводы в Тимашевске и Волгограде были впоследствии проданы компаниям «Вимм-Билль-Данн» и «Юнимилк».

Деньги в итоге собрали, банк купили, но спекуляция не удалась. «Провернуть все это мы планировали за полгода. Однако «по дороге» мы влюбились в банковский бизнес и остались в нем навсегда», — вспоминает Хотимский.

Весной 2004 года БуйКомБанк, переименованный в Совкомбанк, получил генеральную лицензию ЦБ РФ, но до 2007-го находился далеко за пределами первой сотни банков и специализировался на малом и среднем бизнесе. Хотели зарабатывать больше, но в корпоративном секторе конкурировать небольшому региональному банку было нереально, говорит Хотимский. «Мы при этом поняли, что научились эффективно привлекать деньги вкладчиков. У нас было хорошо с ликвидностью. Вопрос был в том, куда эти деньги разместить с максимальной выгодой», — поясняет он. И Совкомбанк решил стать розничным.

Несущийся поезд

В 2007 году на Совкомбанк вышла тогда еще крупная израильская группа Kardan. В России она владела банком «Региональный кредит» и кредитным брокером АРКА с большой офисной сетью за Уралом. Брокера Kardan хотел продать.

«Мы оказались в несущемся поезде: вот мы в рознице, риски растут, потери тоже, вокруг огромное количество крупных конкурентов, и мы, мелкие, что-то пытаемся делать», — вспоминает председатель правления и совладелец Совкомбанка Дмитрий Гусев, однокурсник Михаила Клюкина по Финансовой академии при правительстве РФ, который пришел в банк в 2007 году из Deloitte. Он отвечает за организационные вопросы бизнеса, Сергей Хотимский — за операционные, управляют банком вместе.

Совкомбанк также столкнулся с тем, что все выгодные ниши в рознице уже были заняты: в стране активно работали такие розничные банки, как «Русский стандарт», «Восточный экспресс», Хоум Кредит энд Финанс Банк. «Русский стандарт» в 2009 году, согласно его годовому отчету, был одним из лидеров POS-кредитования (кредиты на покупку товаров, которые выдаются населению в торговых точках). По состоянию на 31 декабря 2009 года кредитные программы «Русского стандарта» были представлены в 27,3 тыс. торговых точек практически во всех регионах России, указано в годовом отчете банка. У «Хоум Кредита», по данным отчетности банка, на тот момент было 32,8 тыс. пунктов продаж в магазинах более чем в 1200 городах. У «Восточного экспресса» было 360 отделений в 38 регионах. Основной акцент, сообщила пресс-служба «Восточного», был сделан на малые города с населением 60–150 тыс. человек.

В свою очередь владельцы Совкомбанка пошли в совсем маленькие города с населением от 5 тыс. до 100 тыс. человек, выбирая те, где конкурентов не было. Банк создавал мини-офисы площадью 7–10 кв. м (у «Русского стандарта» в эти годы были офисы площадью 100–150 кв. м, у «Восточного» — 50–60 кв. м). По сути это просто стол, стул, сотрудник и два автомата по приему и выдаче наличных — cash in и cash out, объясняет Гусев. «Тогда это была революция, — говорит он, — согласитесь, офисы 100–150 кв. м и 7 кв. м очень по-разному окупаются».

По словам Гусева, точка Совкомбанка стоила меньше 1 млн руб. «Допустим, мы сделали офис не в том месте, ошиблись и через три-пять месяцев поняли, что он нам не приносит деньги. Ну и что? Взяли аппараты, разорвали договор аренды и переехали в другую точку. Окупается точка одной сделкой за день», — поясняет председатель правления. До сих пор 70% точек Совкомбанка расположены в небольших населенных пунктах.

Второе маркетинговое решение Совкомбанка было еще более революционным: банк решил выдавать займы пенсионерам — людям, которым большинство других финансовых организаций кредитов не давали. «Сначала рынок смотрел на нас, как на дурачков. Коллеги крутили пальцами у виска и говорили: как можно кредитовать людей в 75 лет — они же скоро умрут?» — вспоминает Хотимский.

Выход на пенсию

Вообще-то ставку на пенсионеров владельцы банка сделали еще в 2002 году, когда БуйКомБанк стал Совкомбанком, переехав в Кострому. «Мы решили, что если у нас будет «советское» название, пенсионеры нам доверят свои деньги», — поясняет Хотимский.

Со временем выяснилось, что пенсионеры — хорошие и верные клиенты (сейчас их доля среди всех вкладчиков банка составляет 76%). Они умеют откладывать деньги, несут их в банк, у них есть располагаемый доход, который они могут тратить на уплату процентов по кредиту, рассуждает первый зампред Совкомбанка.

Не то чтобы кредиты пенсионерам не давал вообще никто. Например, «Восточный экспресс» предоставлял займы части пенсионеров — предельный возраст заемщика для получения кредита у банка был 65 лет. «Но какого-то отдельного кредитного продукта для этой категории клиентов мы не запускали», — сообщила пресс-служба «Восточного». «Русский стандарт», как рассказал РБК на условиях анонимности его бывший топ-менеджер, пытался выдавать POS-кредиты пенсионерам, но понял, что этот вид кредита им неинтересен, да и процентная ставка «за возраст», который считался повышенным риском, была больше, чем у более молодых клиентов.

Начиная работать с Kardan, менеджеры Совкомбанка, подняв статистику, увидели, что кредитов пенсионеры берут очень мало — их доля составляла около 3% от всех заемщиков. «Но мы посмотрели внимательно: они все гасят!» — говорит Гусев.

Категория пенсионеров и людей старшего возраста кардинально отличается от рынка в среднем, утверждает Хотимский, — это намного более дисциплинированные и качественные заемщики по всем показателям риска. Само принятие решения о кредите у пенсионера сильно отличается, объясняет он: такой клиент 100 раз подумает, зачем берет кредит, для чего, как будет его отдавать. А работающие пенсионеры, особенно в регионах, часто располагают большими доходами, чем их работающие родственники.

«Дальше мы мыслили просто: если это такие хорошие клиенты, то как нам сделать так, чтобы они брали не мало, а много? — рассказывает Хотимский. — Примитивная мысль: давайте попробуем дать рекламу на ТВ. Тогда денег у нас было мало, мы могли себе позволить только пятисекундный ролик на региональных каналах. Ролик был такой: «Кредиты пенсионерам. Номер телефона. Совкомбанк».

Масштабная кампания на федеральных каналах, лицом которой стал актер Борис Щербаков, появилась только в 2010 году. Но, как утверждают Хотимский и Гусев, даже первая скромная реклама дала свои плоды: в Совкомбанк пришло огромное количество клиентов. В течение года после этого доля пенсионеров достигла 40% в кредитах и стала основным драйвером роста.

В 2012 году в Совкомбанк пришел Андрей Спиваков, который с тех пор возглавляет розницу. Андрей был совладельцем блокпакета акций и первым лицом динамично развивающегося в то время Алтайэнергобанка. «Поэтому уговаривать его присоединиться к нашей команде пришлось несколько лет», — уточняет Хотимский. В итоге Спиваков продал свои акции и перешел в Совкомбанк. Именно Андрею, подчеркивает Хотимский, удалось построить систему управления рисками, которая позволила банку не уйти в минус по рознице даже в 2015 году, когда продажи кредитов рухнули вдвое.

«Новая сберкасса»

Для пенсионеров в Совкомбанке сделано буквально все, от дизайна до манеры общения сотрудников с клиентами. «За четкое нишевое позиционирование мы расплачиваемся тем, что у нас с молодежью очень тяжело. Например, мы обслуживаем пенсионеров без очереди, людей помоложе это бесит, — рассказывает Хотимский. — Причем их не подгоняем: можем послушать историю, как дочка заболела, как что-то случилось. Это не создает молодежи комфорта в нашем офисе».

В отделениях Совкомбанка нет ничего яркого, модного — специально, уточняет Хотимский: «По своему облику отделения должны напоминать госконторы». Общаться с людьми старшего возраста учат — в банке работает около 50 тренеров, сотрудники проходят тренинги, участвуют в вебинарах.

Не способные научиться отсеиваются постепенно, добавляет Хотимский: «У нас если у тебя не очень хорошие показатели, ты очень мало получаешь, если хорошие — очень много. Те, кто результат дать не может, находятся под таким прессингом и зарабатывают так мало, что сами уходят».

Но пенсионеры становятся все более продвинутыми, и у банка есть приложение для смартфона под названием «Мобильная сберкнижка». «Это упрощенный мобильный банк, переработанный в логике старшего поколения. Несколько огромных кнопок: нажал на одну — оплатил газ, нажал другую — перевел деньги внуку, — привел пример Хотимский. — Мы — модифицированная сберкасса. Мы должны все время идти вперед, но на несколько шагов позади наших конкурентов в использовании гаджетов, модных терминов, продвинутых продуктов».

Недавно у Совкомбанка появился опасный конкурент в этой нише: 31 марта этого года начал работу Почта Банк, новый розничный банк, созданный группой ВТБ и «Почтой России» на базе Лето Банка. Фокус Почта Банка — пенсионеры. За два месяца работы, во многом благодаря рекламным роликам с актером Сергеем Гармашом, знание бренда Почта Банка достигло 50% опрошенных компанией Analytics-Russia по заказу банка. Посещаемость сайта банка в ходе рекламной кампании увеличилась на 60%, а количество запросов «Почта Банк» в поисковой системе «Яндекс» выросло с 4 тыс. до 130 тыс. в неделю, сообщила пресс-служба банка со ссылкой на Analytics-Russia.

Хотимский и Гусев признают, что конкурировать с банком, который планирует переоформить 42 тыс. почтовых отделений в банковские, будет весьма непросто. Но Совкомбанк задумался о диверсификации бизнеса задолго до запуска конкурента и совсем по другой причине.

Риски монолайнера

Заметные проблемы у российских розничных банков начались в 2014 году: те, кто хотел взять кредит, уже взяли, а другие не хотели «жить взаймы». К тому же из-за санкций и падения курса рубля доходы населения стали снижаться, многие заемщики перестали аккуратно вносить платежи, что привело к росту просрочки.

Просрочка по кредитам граждан в 2014 году, по данным ЦБ, выросла на 51,6%, до 700 млрд руб. Это 5,9% в розничном портфеле против 4,4% в 2013 году. По данным на 1 января 2015 года, просрочка по розничным кредитам Совкомбанка составляла 6%. Для сравнения: у «Русского стандарта» она составляла 16,9%, у «Восточного экспресса» — 13,7%, у «Хоум Кредита» — 16,3%.

Наконец, банки существенно ужесточили требования к заемщикам, поэтому стали выдавать меньше займов. По итогам 2014 года убытки по МСФО «Русского стандарта» составили 16 млрд руб., «Ренессанс Кредита» — 15,6 млрд руб., «Восточного экспресса» — 10,7 млрд, «Связного» — 7,6 млрд, «Хоум Кредита» — 4,5 млрд, ОТП Банка — 1,8 млрд руб. Прибыльными оказались только Тинькофф Банк (3,5 млрд руб.) и Совкомбанк (1 млрд руб.).

Еще в конце 2013 года Хотимского и Гусева, по их словам, вызвал к себе управляющий отделением Банка России по Костромской области, где зарегистрирован Совкомбанк. «Ребят, у вас же хороший банк? Хороший. Но с вашей бизнес-моделью, если вы останетесь «монолайнером», нам будет сложно поддерживать с вами нормальные отношения. Слишком большие риски, говорит, и дальше будет только хуже», — пересказал Хотимский содержание разговора. Банк России не дает комментариев о действующих банках.

Корпоративно-инвестиционный блок владельцы Совкомбанка решили создать еще в 2012 году, предложив возглавить это направление Михаилу Автухову, в то время управляющему директору инвестбанка «Открытие Капитал». «Я не был готов делать поворот в карьере. Но мысль о том, что мне дадут карт-бланш и я смогу вести бизнес так, как лучше всего его понимаю, меня с тех пор не покидала», — говорит Автухов.

Переговоры с ним велись в несколько этапов, лишь к середине 2015 года Автухов вышел в Совкомбанк на должность первого зампреда правления. За месяц собрал команду из 40 человек, куда вошли специалисты из «Открытия», «ВТБ Капитала», «Уралсиба», Росбанка. Какую компенсацию обещали Автухову, неизвестно, но он и Сергей Хотимский утверждают, что деньги были не главным аргументом.

«Сработала, как магнит, наша корпоративная культура: быстрое, эластичное принятие решений, прямой контакт с собственниками, — объясняет Хотимский. — Менеджеры банка являются крупными, хотя и не контролирующими собственниками. Я управляю банком, Дмитрий [Гусев] управляет банком, мой брат управляет банком — и мы акционеры, мы принимаем решения».

«Акционеры, которые в Совкомбанке не являются «ежедневными» менеджерами, очень плотно вовлечены в процесс управления банком через наблюдательный совет, — добавляет Автухов. — Каждый лимит, каждое решение — все хоть и проходит через набсовет, но очень быстро, ноль пробуксовки и бюрократии». Пресс-служба «Открытия» не стала комментировать его переход, отметив, что это было его «личное решение».

Облигациями Совкомбанк занимается с 2009 года — за это направление изначально отвечал Дмитрий Хотимский. До кризиса 2008 года у Дмитрия был собственный хедж-фонд в США — IGI — занимавшийся акциями и commodities (биржевыми товарами). С российскими акциями фонд не работал, говорит его брат Сергей, но после 2008 года в России открылись новые возможности в области облигаций, Дмитрий бросил Нью-Йорк и вернулся в Россию. Сейчас он является акционером Совкомбанка — ему и Сергею принадлежит около 40% акций (братья являются крупнейшими совладельцами банка), занимает пост советника председателя правления и управляет принадлежащим банку портфелем облигаций с фиксированным доходом.

Кому еще принадлежит Совкомбанк

В Совкомбанке три типа акционеров. Во-первых, акционеры-менеджеры. Во-вторых, акционеры, которые владеют довольно большими пакетами и активно работают в наблюдательном совете. Это, в частности, председатель наблюдательного совета Михаил Кучмент (бывший совладелец сети магазинов «М.Видео», совладелец сети мебельных гипермаркетов Hoff), сооснователь Совкомбанка Михаил Клюкин и Алексей Фисун (совладелец проекта «Рига Лэнд»). В-третьих, «пассивные» акционеры, которые, как уверяет сооснователь, акционер и первый зампред Совкомбанка Сергей Хотимский, полностью доверяют «активным». Число таких акционеров, по словам Хотимского варьируется в зависимости от потребности банка в инвестициях: «Когда нам, например, нужно профинансировать сделку, а у действующих акционеров денег не хватает, мы, как правило, привлекаем новых частных инвесторов. Можем привлечь на сделку пять-шесть человек, которые затем постепенно выходят из нашего бизнеса с премией».

Новый бизнес

Согласно данным Cbonds, Совкомбанк по итогам 2015 года вошел в пятерку лучших организаторов рыночных выпусков облигаций и занял второе место после «ВТБ Капитала» по муниципальным размещениям. Такого результата банку, известному благодаря рекламе «пенсионных» кредитов, удалось достичь всего за неполный год, а до 2015-го Совкомбанк вообще не занимался организацией таких размещений.

Лидерский состав организаторов рыночных выпусков долго был стабильным, в него входили государственные Sberbank CIB (Сбербанк), «ВТБ Капитал» (ВТБ) и Газпромбанк, говорит управляющий портфелем облигаций «Райффайзен Капитала» Константин Артемов. «Приблизиться к ним — серьезный успех для частного игрока», — считает он. По данным Cbonds, на 1 января 2016 года объем совместных рыночных размещений Sberbank CIB и Сбербанка составил 208,8 млрд руб. (доля на рынке — 15,9%), Газпромбанка — 174,5 млрд руб. (доля — 13,3%), а Совкомбанка — 111,3 млрд руб. (доля на рынке — 8,5%).

После событий конца 2014 года у банка появились и крупные корпоративные заемщики. «По сути, произошло импортозамещение. Раньше Совкомбанк не мог пойти в крупнейшие российские компании и сказать: «Давайте я вам дам кредит», — с нами бы никто не стал разговаривать», — отмечает Хотимский. По его словам, Совкомбанк не мог конкурировать по размеру ставок по кредитам с ведущими международными банками, которые имели огромные лимиты на Россию. «То, что они не забирали, жестко контролировали госбанки, что-то традиционно доставалось Альфа-банку (крупному частному банку. — РБК)», — добавляет Хотимский, а капитал Совкомбанка не позволял обсуждать с крупными клиентами серьезные сделки.

Дело в том, что иностранные банки, которые кредитовали крупнейшие компании России через синдикаты, выпуски евробондов, собственные балансы и фонды своих клиентов, ушли из-за санкций. Госбанки не могут или не успевают рефинансировать все, и у банков размера Совкомбанка появилась возможность вступать во взаимоотношения с крупнейшими компаниями, говорит Хотимский: «Чем мы и воспользовались». Теперь у банка очень большая доля активов в кредитовании субъектов Федерации, муниципалитетов и крупнейших российских компаний: почти все его корпоративные клиенты — с государственным участием.

За два последних года доля розницы в активах банка сильно упала. Согласно отчетности по МСФО, активы Совкомбанка на 1 января 2016 года составляли 468,1 млрд руб. — за два года они выросли в 3,8 раза. При этом если на 1 января 2014-го розница в активах банка составляла 49,4%, то через два года — 14,5%, хотя портфель кредитов физлицам за это время даже вырос. Кредитов юрлицам в начале 2014-го у банка почти не было, тогда как к 1 января 2016 года они занимали уже четверть портфеля активов. Доля ценных бумаг в активах за этот период выросла с 35,6 до 44,2%.

Главная ставка

Если судить по структуре активов, Совкомбанк уже не является просто «банком для пенсионеров». Какая связь между такими разными бизнесами, как кредиты пожилым людям, займы крупным компаниям и муниципальными облигациями?

«Весь наш баланс и в активах, и в пассивах состоит из чего-то, связанного с государством. Потому что в России все, что не связано с государством, очень ненадежно», — говорит Сергей Хотимский. Ставка на пенсионеров — это тоже ставка на государство, потому что именно оно платит им пенсию, а муниципалитеты не будут брошены на произвол судьбы даже в случае технического дефолта, развивает он свою мысль. В отношениях с бизнесом Совкомбанк старается сосредоточиться на компаниях too big to fail, которым то же государство не даст упасть. Среди таких Хотимский называет «Северсталь» и АвтоВАЗ.

О планах Хотимский и Гусев говорят осторожно. «Нам не хватает способностей разработать стратегический план на много лет или какие-то суперпередовые технологии, — поясняет Сергей Хотимский. — Мы действуем от квартала к кварталу. Например, два дня назад у нас был совет директоров. Я презентовал стратегию: она на 180 градусов отличалась от того, что я презентовал три месяца назад. Тогда были планы вернуться в малый и средний бизнес, но теперь я понял, что вновь сформировалась благоприятная среда в рознице и нужно вновь прежде всего развивать именно ее».

По-другому, считает Хотимский, в России делать бизнес сложно. «Многолетние планы терпят коллапсы не потому, что они плохие, а потому что в России очень быстро меняется ситуация. Мы мыслим достаточно примитивно, быстро направляя ликвидность, капитал и усилия туда, где в моменте высокая отдача», — заключил совладелец Совкомбанка.

55 тыс. руб. — средняя сумма кредита для пенсионеров в Совкомбанке

$200 млн стоил 100-процентный пакет акций GE Money Bank, который Совкомбанк выкупил у корпорации GE

50 тренеров работают с новыми сотрудниками банка

7–10 кв. м — средняя площадь офисов Совкомбанка

70% офисов банка расположено в небольших населенных пунктах