Поднебесная в красной зоне или что происходит с акциями китайских компаний?

За последнее десятилетие Китай совершил огромный экономический скачок и, в настоящий момент, входит в ТОП-3 экономик мира. Сильная государственная цензура и всесторонняя поддержка со стороны правительства сделали китайских эмитентов важными игроками на международном рынке. Крупнейшими и самыми известными компаниями, несомненно, являются Alibaba и Tencent.

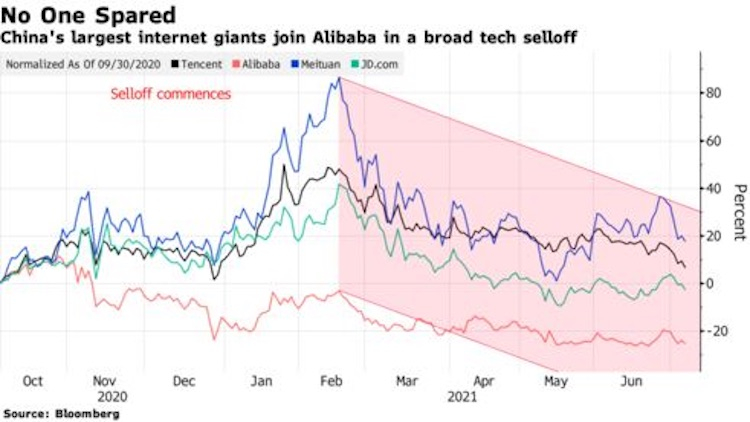

Однако, в конце 2020 года, партия отвернулась от своих «любимчиков», и их акции стремительно пошли вниз

Это стало сигналом о конце романа между крупными китайскими технологиями и правительством

Вслед за этим было начато антимонопольное расследование в отношении другого технологического гиганта – Tencent, обширный бизнес которого включает видеоигры, потоковую передачу контента, социальные сети, рекламу и облачные сервисы.

Всего на настоящий момент под пристальным надзором китайских служб находятся более 10 крупных технологических компаний, что не дает инвесторам повода для возобновления покупок

При чем тут политика?

Сперва немного погрузимся в политическую науку, чтобы разобраться с терминами. Начнем с категоризации политических режимов. Всего их выделяют 3 основных вида:

— демократический, где осуществляются права и свободы граждан (в том числе экономические) и разделение властей, существует политическая конкуренция, проводятся регулярные выборы, в результате которых сменяется руководство государство/лидер (как пример – США, Бразилия, Швейцария, Новая Зеландия);

— тоталитарный (противоположность первому виду), в котором общественная и личная жизнь полностью контролируются государством, отсутствует политическая конкуренция, командно-плановая экономика (СССР, Китай при Мао Цзэдуне);

— авторитарный – что-то среднее между демократическим и тоталитарным режимом: допускаются некоторые свободы граждан, существует ограниченная конкуренция, власть централизована и сосредоточена в руках лидера/определенной группы (Сингапур, Россия, Алжир, Венесуэла, Китай).

Теперь разберем по слоям на пути к главному.

1-й слой – экономический:

После 10 лет бурного экономического роста в Китае намечается неизбежный спад, который усиливается торговой войной с США, пандемией Covid-19 и усугублением энергетического кризиса. Среди других проблем отмечаются пузырь на рынке недвижимости, долговой кризис и снижение уровня дешевой рабочей силы.

2-й слой – социальный:

Первое, на что стоит обратить внимание – на так называемую «ловушку среднего дохода», когда институты, благодаря которым ранее осуществлялся рост и переход от низкого к среднему доходу, превратились в тормоза для дальнейшего развития. Второй и третий моменты – нерешенная проблема социального неравенства и стареющее население, соответственно.

К этому можно добавить постепенную вестернизацию китайского общества, когда элементы западной культуры потребления и развлечений – от «вульгарных инфлюенсеров» и «женоподобных мужчин» до благотворения капитала – постепенно стали нормой для китайских граждан.

Это, в свою очередь, противоречит традиционным китайским ценностям и плану построения социалистического государства в соответствии с доктриной марксизма-ленинизма

3-й слой – технологический:

Западная культура потребления стала возможна во многом благодаря развитию интернета, мобильных приложений и коммерческих гигантов (например, Alibaba, Tencent, Didi Chuxing, Meituan). Опасность этих гигантов для китайского правительства, во-первых, состоит в разрушении монополии государственного контроля за гражданами с помощью доступа к данным пользователей, мониторинге их привычек и поведении. В связи с этим правительство Китая предприняло следующие меры: усилился интернет-надзор за содержимым контента и был введен запрет на отправку пользовательских данных заграницу. Примечательно, что законодательные нововведения не упоминают об ограничении доступа правительства или правящей партии к личной информации.

Во-вторых, способность социальных сетей Ant Group (дочерней компании Alibaba) блокировать неблагоприятную для себя информацию слишком напоминала полномочия, монополией на которые ранее обладала только КПК – а значит, нарушался контроль за общественным мнением властями Китая. С этим связаны и блокировка/удаление аккаунтов финансовых блогеров, которые транслировали расходящиеся с официальной экономической картиной взгляды на китайскую экономику.

4-й слой (корневой) – политический:

Показательная порка китайских компаний-гигантов; борьба с монополиями; «благотворительные пожертвования» для борьбы с незаконным обогащением и для достижения всеобщего процветания; запрет криптовалюты; создание обязательного государственного мобильного приложения, а также репрессии против популярных китайских селебрити; ограничение видеоигр и изменения в системе образования – все это является звеньями одной цепи.

На фоне замедления и ухудшения экономики и расслоения общества очевидная причина закручивания гаек – это приближающийся ХХ съезд (осень 2022 г.), на котором Си Цзиньпин, текущий председатель КПК, будет выдвинут на 3-ий срок, нарушив сложившуюся государственную традицию смены лидера каждые 10 лет

Покажет время. В настоящий момент, план по превращению Китая в «самостоятельную информационную империю» и построению «великого современного социалистического государства» грозит в краткосрочной перспективе продолжением наступления китайскими властями на тех-компании и ужесточением регулирования.

На долгосрочном горизонте, по мнению аналитиков, видится выход из глобальной экономической (считайте, капиталистической) системы

Команда A.Invest не спешит делать поспешных выводов и будет следить за развитием событий в Китае. Мы всегда ищем новые точки роста, чтобы сохранить и приумножить капитал клиентов и свой собственный.

Поделитесь своим мнением! На ваш взгляд, что стоит ожидать от китайского регулятора?

Власти спровоцировали обвал фондовых рынков Китая. Что делать инвесторам

Своим мнением на этот счёт с «Секретом» поделился руководитель аналитического управления ФГ «Финам» Михаил Аристакесян.

Просадка китайского фондового рынка связана совсем не с экономической ситуацией. В первую очередь падение было вызвано чрезмерно нервной реакцией участников рынка на действия китайского руководства — хотя стратегически ничего принципиально нового они не сделали.

Традиционно в Китае мыслят и планируют не четырёхлетними избирательными циклами, а как минимум десятилетиями. И, как показывает опыт реформ со времён Дэн Сяопина, компартия не имеет ничего особо против богатеющего населения, включая миллиардеров, однако не терпит никакой политической оппозиции.

Первой ласточкой в недавних событиях стала неожиданная отмена IPO Ant Group (владеет крупнейшей в Китае платформой цифровых платежей Alipay, дочка Alibaba Group. — Прим. «Секрета») в конце прошлого года. Наиболее вероятной причиной китайские источники называли тот факт, что конечными бенефициарами были лица, находящиеся в оппозиции к Си Цзиньпину.

Далее, по всей видимости, руководство Китая, посмотрев, как западные интернет-гиганты исключительно по своему усмотрению блокируют учётные записи законно избранного президента страны (речь о том, что Twitter забанил у себя Дональда Трампа. — прим. «Секрета») и определяют, что является соответствующим действительности, а что нет, — решило не допустить подобного развития событий у себя.

Есть объяснения и для реформы образовательного сектора (в конце июня после действий регулятора рухнула капитализация крупнейших игроков этой сферы в КНР. — прим. «Секрета»). Причиной пристального внимания властей к EdTech стала демографическая ситуация в стране: население начинает стареть, и, хотя до острой фазы ещё порядка 30 лет, китайское руководство начинает решать проблему уже сейчас. По мнению Пекина, высокие цены на услуги образовательных компаний могут быть сдерживающим фактором для увеличения рождаемости — поэтому образовательные компании приравниваются к некоммерческим организациям без шансов провести IPO и привлечь средства иностранных инвесторов. К слову, наряду с образовательной реформой буквально на днях китайским семьям разрешили иметь трёх детей.

Новый закон, ограничивающий частным компаниям сбор и хранение персональных данных, также в первую очередь связан с государственной безопасностью, а не экономикой. Например, имея доступ к данным о поездках на такси высокопоставленных государственных служащих и членов их семей, спецслужбы иностранного государства могут получить много полезной информации.

Хотя рынки очень болезненно реагируют на эти меры, на наш взгляд, они не несут долгосрочных рисков. Китай не имеет цели разрушить свой фондовый рынок и обанкротить свои крупнейшие технологические компании. Мы полагаем, в этом году новые «правила игры» будут установлены и далее участники рынков сфокусируются на фундаментальных показателях компаний.

Произошедшая коррекция предоставила очень интересные уровни для формирования длинных позиций (то есть покупок акций на долгий срок. — Прим. «Секрета».). В частности, лидер крупнейшего в мире китайского рынка e-commerce — Alibaba — имеет потенциал роста в 100% к февралю 2022 года. IT-гигант успешно движется к тому, чтобы стать одним из мировых лидеров растущего рынка облачных технологий. Выручка этого направления растёт на 60% в год и сопоставима с выручкой занимающего третье место в мире облачного сервиса Google.

Один из абсолютных лидеров в сфере интернет-рекламы и маркетинга в Поднебесной, компания Baidu, имеет потенциал роста 80% на конец 2021 года. В последние годы компания уделяет значительное внимание диверсификации бизнеса, развивая AI-технологии, облачные решения и развлекательные сервисы. А доминирующее положение в сегменте search engines (поисковые системы. — Прим. «Секрета») даёт Baidu беспрецедентное преимущество в рамках доступа и коммерциализации big data.

Однако, учитывая весьма непростые взаимоотношения Китая и США, включая уже случившиеся прецеденты делистинга китайских ADR (депозитарных расписок — аналоги акций. — Прим. «Секрета») на американских биржах и санкции Китая против своих компаний, которые провели несогласованные IPO за рубежом, мы рекомендуем проявлять осторожность при их приобретении.

Например, мы несколько месяцев назад практически полностью вышли из китайских ADR в США и оставили только ETF на китайские акции. Так как управляющие компании фондов учреждены в США, то мы считаем риск их делистинга минимальным. Отдельные акции планируем покупать на Гонконгской бирже (HKEX), где отсутствует риск делистинга на американских биржах.

Если акции эмитента перестанут обращаться, например, на Нью-Йоркской фондовой бирже, то вложения инвестора на какое-то время станут неликвидными. В таком случае, чтобы не потерять деньги, ему придётся сначала конвертировать ADR/ADS в акции, торгующиеся в Гонконге, а потом искать брокера, предоставляющего доступ к HKEX. Поэтому акции китайских компаний мы рекомендуем покупать непосредственно на биржах Поднебесной.

Подводя итог, отмечу, что вводимые ограничения против технологического сектора в моменте хоть и кажутся катастрофическими, но, на наш взгляд, они положительно отразятся на секторе в долгосрочном периоде, поскольку вызовут рост конкуренции и увеличение инновационности. Этот тезис подтверждает динамика фондовых индексов в этом году. Так, индекс крупнейших китайских компаний CSI300 с начала года снизился на 7%, в то время как ChiNext, состоящий из компаний средней и малой капитализации, вырос на 11%.

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска исключительно ваша задача.

Коллаж: «Секрет Фирмы», freepik.com

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача.

Редакция «Секрета фирмы» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале. И не рекомендует использовать эту информацию в качестве единственного источника при принятии инвестиционного решения.

Почему падают китайские акции?

Главным ньюсмейкером последних пары дней стала Поднебесная, которая взволновала глобальные рынки ужесточением политики регулятора и максимальным с 2008 года обвалом акций китайских компаний.

Главным ньюсмейкером последних пары дней стала Поднебесная, которая взволновала глобальные рынки ужесточением политики регулятора и максимальным с 2008 года обвалом акций китайских компаний.

Finam.Ru рассказывает, почему обрушились китайские акции, и что эксперты советуют инвесторам.

Китайский регулятор лютует

Больше всего пострадал китайский рынок образовательных сервисов. Например, за два дня акции образовательной платформы New Oriental Education&Technology на бирже Гонконга рухнули на 87,6%.

Также китайские власти ужесточили требования и к сервисам доставки еды. Их обязали улучшить условия труда, поднять зарплату и обеспечить сотрудников страховкой. После этого акции сервисов доставки еды обвалились. Например, компания Meituan просела на 14% на бирже в Гонконге.

После новостей об ужесточении позиции китайского регулятора, на рынке начались распродажи акций компаний Китая. Инвесторы опасаются, что вслед за секторами онлайн-образования и доставки еды китайские власти начнут закручивать гайки и в отношении других сфер китайского бизнеса. Особенно тех компаний, которые торгуются в США.

Китай VS США

Виталий Манжос, старший риск-менеджер ИК «Алго Капитал», отмечает усиление напряженности в отношениях США и Китая.

Специалисты заговорили даже о возможности исключения ценных бумаг китайских компаний из списков фондовых бирж США (делистинге).

В медиа санкции в отношении Didi Global со стороны китайских властей назвали серьезными и беспрецедентными и отметили, что Китай не желает, чтобы компании без одобрения регулятора проводили IPO в США.

Наталья Малых, руководитель отдела анализа акций ФГ «ФИНАМ», считает, что отставание китайского рынка от мирового можно объяснить сокращением иностранного капитала в публичных китайских компаниях. Китайская экономика догоняет США, поэтому страны могут начать «делить пирог».

Что делать инвесторам?

Падение китайского рынка отразилось и на глобальных рынках тоже. Так, в среду, 28 июля, американский отраслевой индекс NASDAQ снизился на 1,2%, индекс широкого рынка S&P500 потерял 0,5%. Общеевропейский индекс Stoxx Europe 600 также снизился на 0,5%

Евгений Коган, инвестбанкир и профессор ВШЭ, считает, что инвестировать в китайский сектор онлайн-образования сейчас не стоит, а в отношении качественных компаний, у которых стабильно растёт выручка и чистая прибыль, можно аккуратно формировать позиции. Однако Коган отмечает, что в последние полгода риски со стороны китайского регулятора усиливаются, а когда репрессии утихнут, бизнес-модель крупнейших компаний Китая может поменяться. У них могут возникнуть дополнительные расходы на социальную сферу и это может повлиять на бизнес.

Наталья Малых, руководитель отдела анализа акций ФГ «ФИНАМ», подчеркивает, что вряд ли распродажи акций коснуться российского рынка. Более того, часть капиталов может перейти с китайского на российский рынок, который привлекателен для инвесторов цикличностью индекса и высокой дивидендной доходностью.

«Несмотря на риски развития просадки проблемных акций в Китае в ближайшее время, мы бы не стали скидывать их со счетов. Долгосрочная стратегия Китая по части инвестиций по-прежнему предполагает постепенную либерализацию финансового рынка, а действия регулятора скорее напоминают наведение порядка после периода быстрого роста, особенно в отдельных секторах в интересах государства и потребителей. Мы также обращаем внимание на то, что реальный сектор Китая чувствует себя хорошо: в июне промышленное производство выросло на 8,3% за год, розничные продажи – на 23%, прибыль промышленного сектора увеличилась на 67% за период январь-июнь, а ВВП показал прирост во II квартале на 1,3% относительно предыдущего квартала. Поэтому имеет смысл держать в watch-list подешевевшие перспективные компании, у которых нет угрозы делистинга. «Ножи ловить», конечно, не стоит, но при формировании разворотных фигур и свечных формаций можно открывать долгосрочные длинные позиции без «плеча».

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Индекс Hang Seng Tech Index, в который входят многие крупнейшие технологические компании Китая, в среду упал на 1,9 процента. Акции Tencent и Meituan упали на 3,7 процента, а стоимость ценных бумаг Alibaba снизилась на 2,1 процента. Аналитики уверены, что падение акций китайских техногигантов будет наблюдаться на протяжении всего третьего квартала.

Резкое падение акций китайских компаний последовало за началом расследования регулирующими органами Китая деятельности компании Didi, которая контролирует большую часть рынка пассажирских перевозок Китая, а также удаления её приложений из ключевых магазинов приложений страны. Так власти продемонстрировали своё недовольство решением Didi выйти на фондовую биржу в США. Инвесторы опасаются, что это расследование положит начало аналогичным действиям по отношению к другим китайским публичным компаниям. В минувшие выходные Пекин заинтересовался деятельностью Full Truck Alliance и Kanzhun, которые недавно разместили свои акции на Нью-Йоркской фондовой бирже.

Аналитики предполагают, что цены на акции китайских компаний в ближайшее время будут определяться не их фундаментальными показателями, а краткосрочными колебаниями настроений компартии. Поэтому снижение стоимости акций китайских техногигантов рассматривается как отличная возможность для инвестирования. Отмечается, что в долгосрочной перспективе ценные бумаги компаний из Поднебесной довольно интересны, тогда как в ближайшем будущем их стоимость будет лишь снижаться.

Стоит ли покупать китайские акции?

Китайские акции в этом году рухнули после вмешательства государства в бизнес. Некоторые компании потеряли до 90% стоимости. Однако среди них есть недооцененные бумаги с сильными показателями. Давайте разбираться, стоит ли теперь инвестировать в рынок Китая.

Инвестиции через американские биржи

Эксперты оценивают риск покупки китайских акций на уровне выше среднего. Проблема – в неожиданно сильном влиянии государственной власти на бизнес. Особое внимание стоит проявить при работе с американскими биржами, так как в 2024 году планируется делистинг ряда китайских компаний. Американский регулятор требует раскрыть определенный объем аудиторских материалов, что не всегда возможно из-за требований руководства Китая.

Инвестиции через российские биржи

На отечественных площадках торгуются американские депозитарные расписки китайских компаний, а значит, при их покупке инвестор берет на себя риск делистинга. Однако до конца года Мосбиржа планирует добавить доступ к Гонконгской бирже. Это позволит покупать акции китайских эмитентов, не опасаясь делистинга с американских площадок.

Сейчас на российских площадках представлено примерно 30 компаний. Этого мало для хорошей диверсификации, но на наших биржах представлены два наиболее перспективных направления. Более детально разберем их ниже.

Электромобили

Отрасль развивается в Китае стремительными темпами. Уже сейчас в Поднебесной больше зарядных станций, чем суммарно в США и Европе. Ожидается, что продажи электромобилей в Китае вырастут в 10–15 раз, а к 2035 году превысят реализацию традиционных автомобилей.

Китайские конкуренты Tesla на российском рынке: NIO (NIO), XPeng (XPEV) и Li Auto (LI). Компании пока убыточны по EBITDA, но стремительно растут. Так, XPeng во втором квартале выросла в 5 раз по сравнению с аналогичным периодом 2020 года, а общий рост в 2021 году может составить 250%. Такие перспективы частично заложены в стоимость компаний: она почти на порядок выше годовой выручки, хотя и ниже, чем в прошлом году.

Китайский бигтех

Сектор интернет-технологий пережил несколько ударов в 2021 году. Наиболее интересные представители на российской площадке – Alibaba (BABA) Baidu (BIDU). Обе компании имеют большой вес на рынке и внушительные финансовые ресурсы, а также активно развивают перспективные направления: от автономного вождения и собственных чипов до квантовых вычислений.

Ближайший конкурент Alibaba – JD.com – имеет сопоставимую выручку, но значительно проигрывает в прибыльности бизнеса. Чистая рентабельность Alibaba колеблется в пределах 10–17%, а JD.com – только 1–1,5%. Baidu на китайском рынке не имеет конкурентов сопоставимого масштаба, а по мультипликаторам торгуется дешевле мировых аналогов. В краткосрочной перспективе обе компании будут показывать сильный спад на фоне падения спроса, пандемии и природных катаклизмов в Китае.

Выход на китайские биржи

Эксперты ожидают сильнейшего роста ВВП Китая в ближайшее десятилетие. И, несмотря на все сложности, восстановление и рост сильных компаний – вопрос времени. На Гонконгской бирже торгуются акции с высокой дивидендной доходностью. При этом прибыль выплачивается в гонконгских долларах, курс которых привязан к валюте США. Особенно интересен потребительский сектор, так как потенциал внутреннего спроса Поднебесной огромен. Стоит рассмотреть Xiaomi (1810 HK), Haier (6690 HK) и Lenovo (992 HK). Их стоимость близка к минимальной в 2021 году, регуляторные риски достаточно низкие, а Lenovo даже платит неплохие дивиденды – 4%.

Выводы

Покупку китайских акций на американских биржах стоит рассматривать на горизонте не более двух лет в связи с возможным делистингом. Российские биржи пока тоже не могут исключить этот риск, но стремятся к его снижению.

Ожидания роста китайских производителей электромобилей могут не оправдаться, а бигтех все еще находится под сильным давлением. На китайской бирже стоит обратить внимание на секторы с минимальными регуляторными рисками, например, потребительская техника, машиностроение и телекоммуникации.

Подписывайтесь на наш телеграмм канал и будьте в курсе последних новостей на фондовых рынках раньше остальных!