Конец эпохи пассивных инвестиций: ждет ли рынок акций большое падение

Поводом для такой динамики стали два важных фактора. С одной стороны, это активное развитие ETF-фондов (exchange-traded fund — торгуемые на бирже фонды. — Forbes), с помощью которых у инвесторов появился огромный выбор инструментов и возможность формировать портфели практически из любых классов активов, подбирать наиболее подходящую для себя структуру, и к тому же при весьма низких комиссиях. С другой стороны — устойчивый рост фондового рынка. После кризиса 2007-2008 годов темпы роста рынка акций заметно ускорились, а любые снижения очень быстро восстанавливались. Наиболее ярким примером стал стремительный рост рынка после падения, вызванного началом пандемии и «остановкой» мировой экономики.

Таким образом, инвестор, вложивший весь свой капитал в 2009 году в ETF-фонд на индекс широкого рынка акций США SP500 и не предпринимавший никаких действий, заработал бы к настоящему моменту более 600%. Это доходность около 17% в год. Классический пассивный портфель, состоящий из 60% акций и 40% облигаций, с марта 2009 года обеспечил бы при меньшем уровне риска среднегодовую доходность около 12%.

С уверенностью можно сказать, что большинство инвестиционных управляющих в долгосрочном периоде не смогли обыграть широкий рынок и показали результаты хуже пассивных портфелей. Однако, я убежден, что по итогам следующих 10 лет ситуация кардинально изменится.

Дело в том, что в 1982 году в США начался глобальный тренд на снижение процентной ставки (Federal Funds Rate), и за прошедшие 39 лет c 15% она опустилась до своих минимальных, нулевых значений. Снижение процентной ставки в силу целого ряда экономических и технических причин всегда транслируется в увеличение стоимости акций и облигаций.

Во-первых, снижение процентной ставки оказывает благоприятное влияние на экономику в целом. Уменьшаются расходы на обслуживание долга, снижаются проценты по ипотеке, потребительским кредитам и другим займам. В свою очередь, это увеличивает доступный потребителям капитал, повышая тем самым спрос на товары, что обеспечивает рост прибыли компаниям. Дешевые и доступные займы увеличивают рентабельность бизнеса и стимулируют деловую активность компаний.

Во-вторых, процентная ставка используется в большинстве моделей определения справедливой стоимости финансовых инструментов в процессе дисконтирования будущих денежных потоков. Чем ниже ставка, тем, следовательно, выше должна быть текущая стоимость актива. При нулевой процентной ставке практически любая запредельная цена может быть технически оправдана. Если перевести сказанное в финансовое поле, то происходит растяжение всех мультипликаторов, таких как отношение цены к прибыли (P/E) и других. По этой же причине так называемый индикатор Баффета сигнализирует, что рынок акций в США крайне переоценен. Кроме того, дешевые заемные средства стимулируют смещение структуры капитала компаний в пользу долговых инструментов. Компании активно участвуют в обратном выкупе собственных акций, дополнительно повышая их стоимость.

Ввиду того что в настоящее время процентная ставка уже находится на нулевых значениях, а пик количественного смягчения, вероятнее всего, пройден, инерционное движение, вызванное описанными выше процессами, подходит к своему завершению, и далее начнется обратное движение к историческим средним параметрам. Повышение ставки всегда негативно влияет на стоимость как акций, так и облигаций. Таким образом, попутный ветер, который способствовал росту капитала пассивных инвесторов на пути снижения процентной ставки, может стать встречным ветром при обратном движении. В такой ситуации классический инвестиционный портфель, состоящий в основном из акций и облигаций, перестает быть эффективным.

На мой взгляд, рынок акций сейчас находится в поздней фазе своего суперцикла, финальная часть которого обычно характеризуется ярко выраженным экспоненциальным ростом. Это, конечно, не означает, что крах наступит уже завтра, а лишь свидетельствует о том, что потенциал будущего роста ограничен и неизбежность существенной переоценки активов становится все актуальнее. Следовательно, вероятности смещаются не в пользу пассивных инвестиций.

Момент глобального разворота рынка определить заранее практически невозможно, а его катализатором, скорее всего, станет комплекс факторов. Важную роль сыграют чрезмерная величина кредитного плеча в финансовой системе, гигантский объем производных инструментов, проблемы в реальных секторах экономики, усиленные пандемией, и, конечно, возможные ошибки в политике ФРС США. Зачастую в отношении триггера, вызвавшего падение, экономистам не удается договориться даже постфактум, не говоря уже о том, чтобы предсказать его заранее.

На пике рынка, как правило, наблюдается всеобщий оптимизм: экономика выглядит сильной, потенциал уверенного роста экстраполируется в далекое будущее, и все доступные средства уже размещены на фондовом рынке. Однако сейчас многие инвесторы, напротив, обеспокоены переоцененностью рынка, и при каждом небольшом снижении от максимумов участников рынка охватывает паника. Присутствующий у инвесторов страх и полная готовность к большому падению создают идеальные условия для краткосрочного роста. Образно выражаясь, значения индексов продолжают свое восхождение по стене страха (Wall of worry), и каждое небольшое снижение быстро восстанавливается. На этом пути рынок старается затянуть в себя всех, кто еще выжидает на обочине более выгодных моментов для входа, а возникающий синдром упущенной выгоды играет решающую роль, вынуждая инвесторов капитулировать и заходить в рынок «по любым» ценам, обеспечивая ему тем самым заключительную ступень роста.

Подводя итог, хочу подчеркнуть, что, несмотря на краткосрочный потенциал роста, достигнутые значения рыночных индексов станут абсолютными максимумами в долгосрочной перспективе. Считаю, что впереди нас ждет длинный период нулевой или даже отрицательной доходности как в акциях, так и в облигациях. В подобных условиях эффективным решением для сохранения и приумножения капитала может стать активное управление, обеспечивающее своевременную перестройку портфеля в соответствии с быстро меняющимися трендами. Однако такой подход потребует более глубоких знаний и усилий в части реализации, поэтому институт портфельных управляющих наряду с инвестиционными фондами будет чрезвычайно востребованным.

Мнение автора может не совпадать с точкой зрения редакции

Рынки рухнули из-за нового штамма COVID. Что происходит

В пятницу по мировым фондовым рынкам прокатилась волна распродаж. Падение котировок началось в Азии — индексы бирж Японии, Гонконга, Тайваня, Южной Кореи и Китая упали в диапазоне 0,3–2,7%. Затем мощным снижением начались торги на Московской бирже, индекс которой в первую минуту сессии потерял 3,7%. В течение дня падение главного индикатора российского рынка акций ускорялось до 3,85%.

Волна не обошла стороной и европейские рынки. К 16:40 мск немецкий индекс DAX упал на 3,05%, британский FTSE 100 — на 2,89%, а Euro Stoxx 50 — на 3,48%. В лидерах падения здесь оказались акции авиакомпаний и туристических холдингов. Так, котировки International Consolidated Airlines Group, в которую входит авиакомпания British Airways, упали в Лондоне на 20,9%, британского лоукостера EasyJet Airline Company — на 18,9%, бумаги немецкой Lufthansa потеряли около 10% стоимости.

Что привело к распродажам

По мнению аналитиков, главная причина столь мощного негатива — опасения по поводу нового штамма коронавируса COVID-19. 26 ноября Всемирная организация здравоохранения (ВОЗ) созвала чрезвычайную встречу из-за южноафриканского штамма коронавируса, который был обнаружен в Ботсване, ЮАР, Израиле и Гонконге. Предполагается, что он более заразен и отличается большим количеством мутаций. На этом фоне Великобритания, Сингапур, Израиль и ряд других стран прекратили авиасообщение с несколькими африканскими государствами.

До сих пор опасения инвесторов из-за очередного всплеска заболеваемости в Европе и США смягчали позитивные ожидания от прививочной кампании, а также данные исследований уже известных вирусологам штаммов COVID-19, отмечают в инвесткомпании «Фридом Финанс». С появлением новой модификации вируса неопределенность вновь усиливается, поэтому инвесторы предпочитают свести к минимуму покупки рисковых активов, сказано в обзоре компании.

«Очередную коррекционную волну, вызванную во многом сокращением маржинальных позиций по акциям, мы видим сегодня. Поводом для нее действительно послужили страхи распространения африканского штамма коронавируса и опасения, что имеющиеся сейчас в мире вакцины будут малоэффективны против него», — сказал Антонов «РБК Инвестициям».

На рынки также влияют кардинально изменившиеся ожидания инвесторов от действий мировых центральных банков, пишет Bloomberg. В последние месяцы регуляторы готовили рынки к ужесточению денежно-кредитной политики, поскольку пандемия коронавируса отступала, а инфляция на фоне низких ставок разгонялась. Однако теперь, отмечает агентство, перспектива очередного витка борьбы с COVID-19 и возможность введения новых социальных ограничений заставит центробанки дважды подумать, прежде чем сокращать экономическую поддержку.

Как долго продлится текущий обвал на рынках

Портфельный управляющий УК «Альфа-Капитал» Эдуард Харин полагает, что многое зависит от производителей вакцин — как быстро они смогут перенастроиться и сделать бустер для нового штамма. «Если это займет несколько недель, то есть до момента появления новых бустеров в мире пройдет немного времени, то, наверное, это будет короткоживущая история», — сказал эксперт.

К тому же у рынка есть защитные механизмы, которые могут стать «буфером для дальнейшего снижения котировок», добавил он. Харин полагает, что:

По мнению Алексея Антонова, просадка, скорее всего, будет выкуплена уже в первые дни следующей недели. «Мы видим резкое ослабление курса доллара. За первую половину пятницы индекс доллара (DXY) снизился на 0,6% (до 96,23 на 15:47 мск). Это говорит о том, что бегства инвесторов в защитный доллар нет, и дает надежды на скорый выкуп просадки».

На фоне обвала котировок директор по инвестициям управляющей компании «Открытие» Виталий Исаков советует осторожно покупать просевшие акции, однако избегать авиаперевозчиков и круизных компаний, большинство из которых не были хорошими бизнесами и в доковидную эру.

«Мы бы посоветовали неискушенным инвесторам избегать ставок на отдельные компании или сектора, а формировать диверсифицированные портфели широкого рынка. По таким портфелям, мы убеждены, покупки на текущих уровнях дадут хороший результат на разумном горизонте инвестирования — три-пять лет и более», — заключил эксперт.

Bloomberg назвал главные темы фондового рынка в 2022 году

Bloomberg назвал основные факторы, на которые стоит обратить внимание инвесторам в 2022 году. По мнению издания, в следующем году мировые рынки будут двигаться в основном под влиянием тех же факторов, что и в 2021-м — пандемия, инфляция, декарбонизация, метавселенная, а также новости из Китая.

COVID-19

Динамика фондовых индексов будет зависеть от коронавируса вне зависимости от новых штаммов и силы их воздействия на человека, считают в Bloomberg. Если COVID-19 продолжит бушевать, ограничения, направленные на изоляцию заразившихся, «превратятся в более устойчивое препятствие для роста», приводит Bloomberg слова глобального директора по инвестициям в акции Fidelity International Ромена Бошера.

Если же вирус исчезнет, это все равно будет влиять на динамику фондового рынка, так как у правительств пропадут причины для фискального и денежно-кредитного стимулирования — двух основных драйверов рынка в текущем году.

Инфляция

Если инфляционное давление снизится в ближайшие месяцы, вряд ли стоит ждать ралли, считают в Bloomberg, так как такое развитие событий уже заложено в цены.

При сценарии, когда ценовое давление сохранится или даже усилится, ситуация может усложниться. Во-первых, акции перестанут защищать от инфляции, так как, по словам главы отдела макроэкономики и мультиактивов швейцарской банковской группы Lombard Odier Флориана Иелпо, устойчивый рост цен выше 4% ведет к снижению прибыли и котировок акций.

Декарбонизация

Переход к климатической нейтральности — одна из причин того, что инфляция может остаться высокой. Bloomberg объясняет это тем, что более высокие цены на углерод и экологические налоги увеличивают производственные затраты для промышленных предприятий, а недостаточные инвестиции в добычу ископаемого топлива (нефти) способствуют резкому скачку цен на энергию. В свою очередь это может замедлить экономический рост и негативно отразиться на производстве.

С другой стороны, декарбонизация создает беспрецедентные инвестиционные возможности. Один из примеров — Tesla, акции которой с начала прошлого года выросли более чем на 1000%.

Метавселенная

Курс на создание метавселенных, то есть цифровых миров, где пользователи могут общаться, играть в игры и вести бизнес, позитивен для многих компаний — от социальных сетей до игровых платформ. Производитель микросхем Nvidia и производитель видеоигр Roblox — всего лишь два примера акций, которые резко выросли после переименования Facebook в Meta Platforms, отметил Bloomberg и добавил, что хотя тенденция к уходу в цифровой мир была основной чертой эпохи пандемии, когда люди были вынуждены сидеть дома, по ее окончании она сохранится.

Китай

В этом году Пекин принял решительные меры по ограничению прибылей технологических гигантов и обучающих фирм, а также ввел ограничения на кредитование девелоперов, чтобы снизить свою зависимость от этого сектора. В то же время из-за резкого роста цен предприятиям стало сложнее поддерживать темпы роста прибыли, а из-за того что китайский ЦБ не прибегал к сильному смягчению политики, в стране замедлился экономический рост.

На этом фоне индекс MSCI China обвалился почти до минимальных уровней с 2006 года, а гонконгский индекс высокотехнологичных компаний Hang Seng Tech достиг минимума с момента его запуска в июле прошлого года.

Тем не менее эксперты оптимистичны в отношении акций китайских компаний. В инвестиционной компании BlackRock полагают, что пик ужесточения регулирования в КНР уже пройден. Кроме того, власти Китая принимают больше мер по стимулированию экономики, которые начнут влиять на нее в 2022 году.

Аналитики Goldman Sachs, опрошенные Bloomberg, видят хорошие инвестиционные возможности в фокусе КНР на возобновляемые источники энергии. В UBS отмечают, что ужесточение регулирования уже заложено в цены на рынке, и ожидают роста прибылей и оценок китайских корпораций.

Тем не менее Bloomberg отмечает, что быть в курсе перечисленных факторов — не гарантия высокой доходности на фондовом рынке в 2022 году. «Потенциально«черные» или «белые лебеди» таятся повсюду: от промежуточных выборов в США до президентских выборов во Франции и от напряженности на Тайване до полномасштабного кризиса в экономике Турции после падения лиры», — отмечает издание. Кроме того, инвесторам придется учитывать перебои в цепочке поставок и глобальное потепление.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Что будет с акциями Сбербанка в 2022 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2022 году акции Сбербанка продолжат рост до новых рекордных уровней благодаря увеличению финансовых показателей компании и выплате рекордных дивидендов.

Всего с начала года обыкновенные и привилегированные акции Сбербанка подорожали примерно на 20%. Обыкновенные акции банка установили исторический максимум на уровне ₽388,11 за бумагу на торгах Московской биржи 11 октября. Привилегированные бумаги в этот же день поставили рекорд, достигнув отметки ₽357. С тех пор акции отошли от достигнутых максимумов.

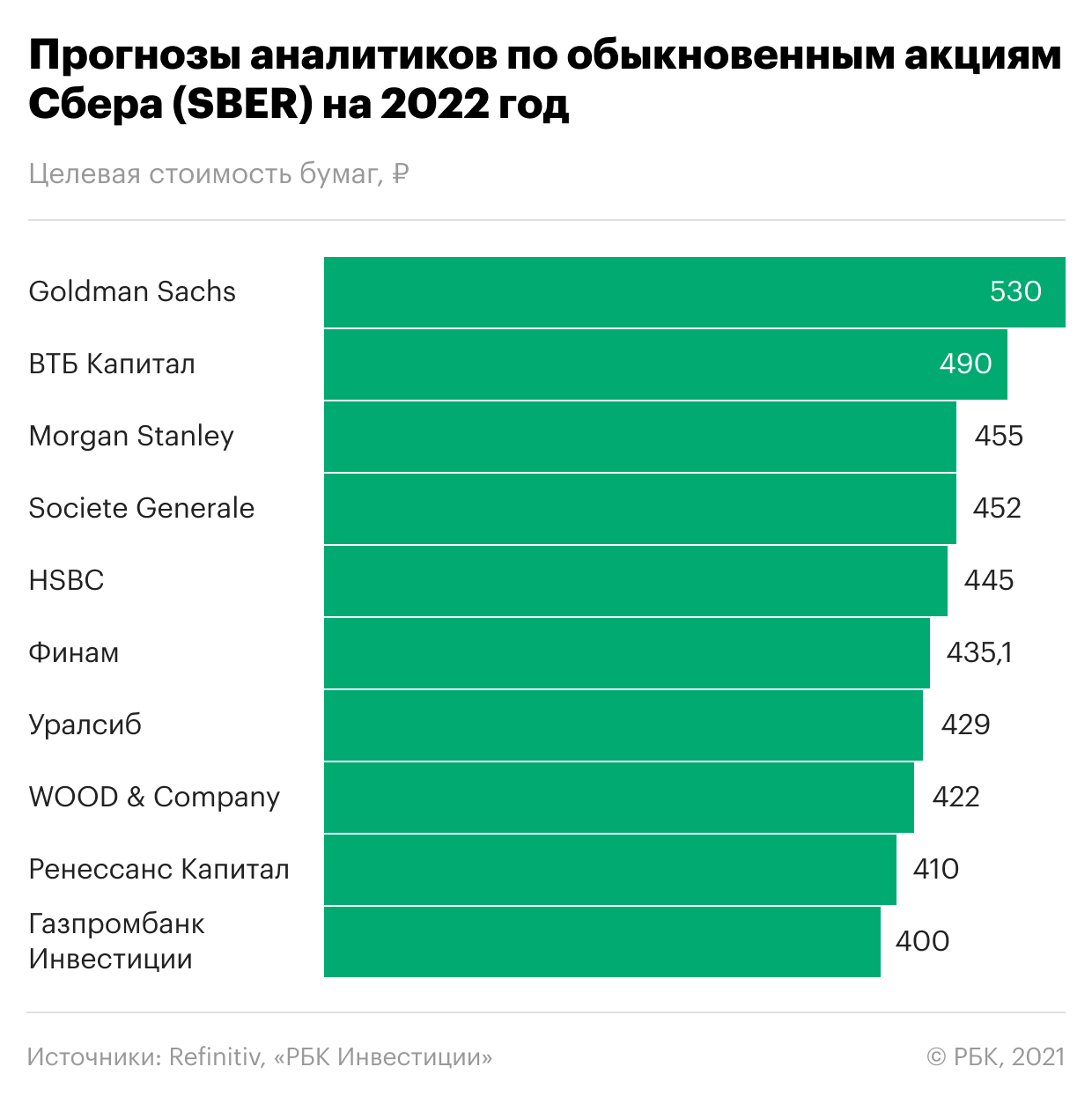

Несмотря на существенный рост в этом году, эксперты считают, что акции Сбербанка все еще недооценены и в 2022 году смогут продолжить подъем к новым максимумам. Консенсус-прогноз Refinitiv, в котором участвовали в том числе аналитики Goldman Sachs, «ВТБ Капитала», Societe Generale, Bank of America и «Ренессанс Капитала», — ₽430 за обыкновенную акцию, что подразумевает потенциал роста примерно на 32% с текущих значений. Среди опрошенных экспертов 16 рекомендуют покупку бумаг и один советует держать акции в портфеле. Рекомендаций на продажу не дает никто.

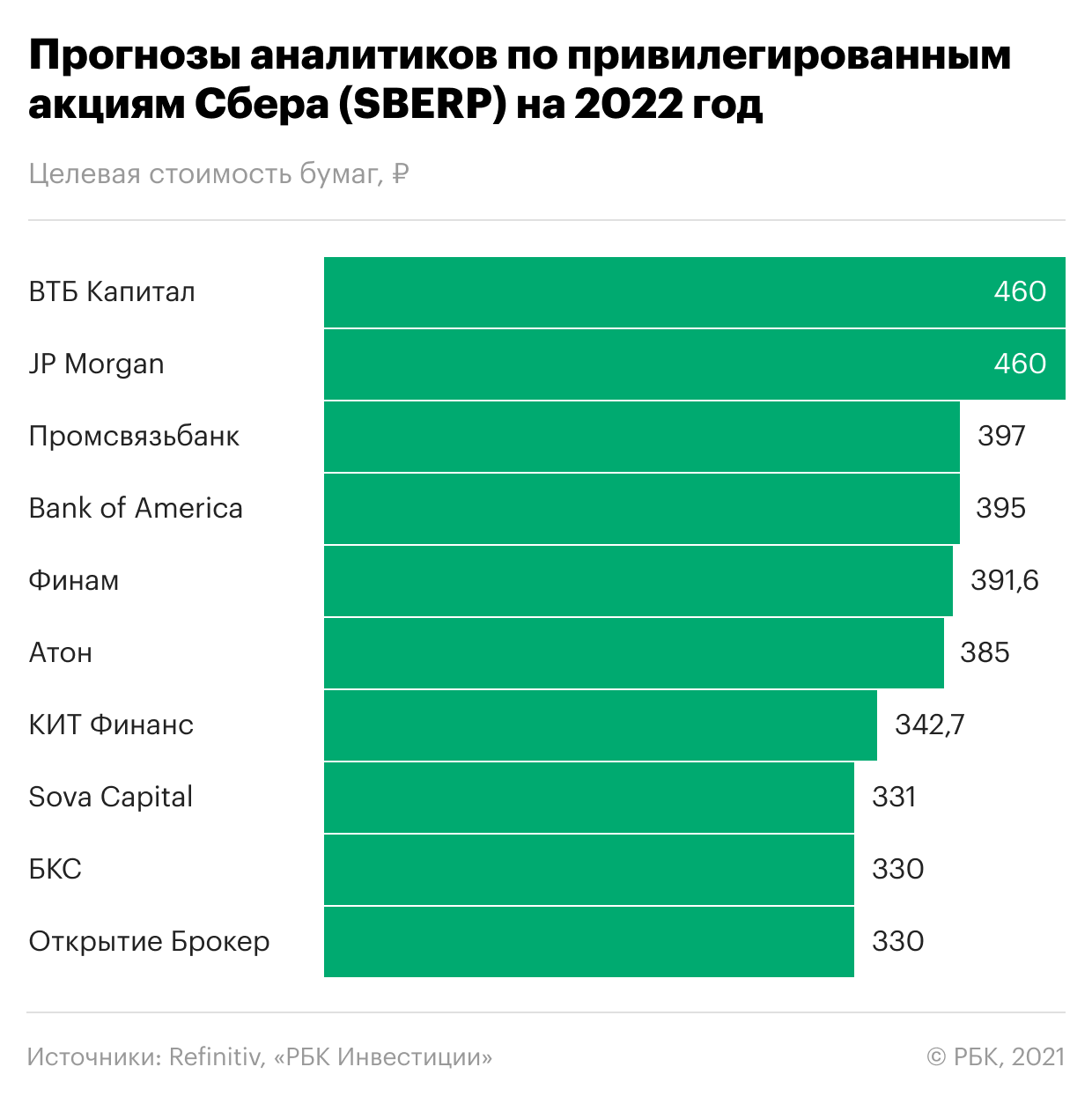

Привилегированные бумаги Сбербанка в 2022 году, согласно консенсус-прогнозу опрошенных Refinitiv аналитиков, могут подорожать до ₽368 за акцию в ближайший год — то есть еще примерно на 24% от текущих значений. Все эксперты рекомендуют покупку привилегированных акций банка.

Эксперты «ВТБ Капитал Инвестиции » считают, что Сбербанк выиграет от роста процентных ставок. Аналитики установили справедливую цену по обыкновенным акциям Сбербанка на уровне ₽490 в перспективе 12 месяцев и рекомендовали покупать бумаги. Такая цена предполагает потенциал роста примерно на 50% от текущих значений. Оценка привилегированных акций банка составляет ₽460 за бумагу на ближайший год. Потенциал роста — около 55%.

Среди причин будущего роста эксперты назвали усиление позиции банка благодаря повышению ставок в экономике. За девять месяцев Сбербанк уже показал высокие темпы роста как в основном бизнесе, так и в экосистеме в целом. Банк заработал ₽978 млрд чистой прибыли — рекордный уровень за всю его историю. По прогнозам аналитиков, рентабельность капитала «Сбера» сохранится на уровне 21–25% в ближайшие три года.

Аналитики «Финама» позитивно оценивают перспективы бизнеса «Сбера», рассчитывая на то, что банк останется одним из главных бенефициаров восстановления экономической активности в России. У банка самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации, отметили эксперты. Целевую цену на горизонте 12 месяцев по обыкновенным акциям эксперты «Финама» установили на уровне ₽435,1, а по привилегированным — на уровне ₽391,6.

«Сбер» занимает четвертую позицию в рейтинге крупнейших компаний России РБК 500. Это крупнейший банк в России, Центральной и Восточной Европе. Он работает в 18 странах мира. Количество клиентов банка в России превышает 100 млн, из них активных корпоративных клиентов — 2,9 млн. В его региональную сеть входят 11 территориальных банков с 14,08 тыс. подразделениями в 83 субъектах страны. За пределами России, в том числе в Казахстане, Белоруссии, Украине, Швейцарии, Германии, Китае и Индии, банк обслуживает около 3 млн клиентов.

Последние несколько лет банк также выстраивает свою экосистему, в рамках которой представлены нефинансовые сервисы в таких отраслях, как медицина, телекоммуникация, развлечения, онлайн-продажи и транспортные сервисы.

Контрольный пакет обыкновенных акций «Сбера» (50% плюс одна голосующая акция) принадлежит государству в лице Минфина. Остальные бумаги находятся в свободном обращении.

Сколько дивидендов выплатит Сбербанк в 2022 году

Важный фактор привлекательности «Сбера» — его дивидендная политика. Она предусматривает выплату акционерам дивидендов в размере 50% от чистой прибыли банка по МСФО, скорректированной на выплаты процентов за вычетом налогового эффекта по учтенным в капитале долевым финансовым инструментам, отличным от акций, при условии соблюдения ряда обязательных условий, в том числе поддержание достаточности базового капитала по МСФО на уровне не менее 12,5%.

Обвал Фондового Рынка Начался? Что делать с деньгами и акциями в 2021

В истории фондового рынка было много обвалов, но одними из самых значительных стал крах в 1929, 1987, 2000 и 2008 годах. Но когда будет следующий обвал? Существуют ли сегодня причины по которым он вероятнее всего произойдет?

Над этими вопросом думали всегда и я уверен, продолжат это делать в будущем.Чтобы постараться приблизиться к ответу на них, предлагаю переместиться в прошлое, к самому крупному обвалу рынка в истории, который повлек за собой губительные последствия для целого поколения, и постепенно прийти к сегодняшнему дню.

Обвал фондового рынка происходит, когда рыночный индекс резко падает за день или несколько дней торговли. Например, индекс Доу-Джонса, S&P 500 и Nasdaq. Хотя не существует конкретной цифры для определения обвала фондового рынка, обычно, это резкое двузначное процентное падения индекса. С 1950 года индекс S&P 500 9 раз снизился как минимум на 20%. Крах рынка происходит в среднем каждые 8 лет.

Обвал рынка 1929 года — худший обвал в истории человечества. Он сровнял с землей целое поколение людей. Но важнее всего, что до 1929, рынок вырос на 345%. Хайп вокруг фондового рынка в том время вырос настолько, что люди занимали деньги, чтобы купить как можно больше акций.

Обвал 1929 года носит имя “Великая депрессия”. Катастрофа имела ужасные последствия для мировой экономики. К 1933 году безработица в США выросла до 25% рабочей силы страны. И это еще не все: если бы вам повезло с работой, ваша зарплата резко упала бы в 2 раза.

Великая депрессия поразила почти всех в западных странах, и правительствам ничего не оставалось, кроме как вмешаться. Одна примечательная вещь произошла в США, когда президент Рузвельт объявил о новых мерах по стимулированию экономики и созданию рабочих мест.

Идентичный сценарий вряд ли произойдет, ведь история не повторяется, а рифмуется. То есть обвалы в будущем непременно будут, но произойдут по другим причинам и будут проходить иначе.

В понедельник, 19 октября 1987 года, известный под прозвищем “Черный понедельник” рынок упал на 23% всего за 1 день. Обвал произошел в обычный день без каких-либо важных новостей, но стал самым крупным, в то время, снижением в процентах за один день. Известные экономисты предсказывали, что на пороге новая великая депрессия, но они ошибались. Все год спустя, к началу 1989 года, рынок восстановился.

Крах 1987 года произошел не из-за переоценки, а из-за сбоя в компьютерной торговле. Кто-то где-то ошибся в цене акций, и это заставило все компьютеры автоматически «сбросить» акции. С тех пор у регулирующих органов теперь есть “выключатели”, чтобы останавливать фондовый рынок во время значительного снижения цен.

Пузырь доткомов, также известный как интернет-пузырь, возник в результате быстрого роста цены акций технологических компаний США, вызванным инвестициями в интернет-компании во время бычьего рынка в конце 1990-х годов. Во время пузыря доткомов стоимость фондовых рынков росла стремительно, а индекс Nasdaq, в котором преобладали технологии, вырос с менее 1000 до более 5000 в период с 1995 по 2000 год. В конце 2000 года пузырь лопнул.

Пузырь, образовавшийся в течение пяти лет, подпитывался дешевыми деньгами, самоуверенностью рынка и чистой спекуляцией. Компании, которым еще предстояло получить прибыль и, в некоторых случаях, готовый продукт, вышли на рынок с первичным публичным размещением акций (IPO), в результате чего цена их акций увеличилась в три-четыре раза, что вызвало у инвесторов безумие.

Компании Dotcom, которые достигли рыночной капитализации в сотни миллионов долларов, обесценились в течение нескольких месяцев. К концу 2001 года большинство публично торгуемых дотком-компаний закрылось, и триллионы долларов инвестиционного капитала испарились.

Однако ряд известных компаний выжил, в том числе eBay и Amazon. В то время цена акций Amazon упала со 107 до 11 долларов, а eBay потерял 75% своей рыночной стоимости. Фондовому рынку понадобилось семь лет, чтобы вернуть максимальные значения 2000 года. Не так плохо как 23 года во время великой депрессии, но все равно — весомо.

Прошло менее 18 месяцев от рекордного максимума в 2007 году, когда фондовый рынок упал на 50%. Так началась рецессия 2008 года. В годы, предшествовавшие 2007 году, рынок недвижимости в Соединенных Штатах пережил беспрецедентный рост.

Цены на жилье в США выросли вдвое за несколько лет. Люди начали брать деньги в долг для покупки домов, надеясь продать их через несколько месяцев, когда цена вырастет. Если это звучит немного знакомо и похоже на 1929 год, это так. Но на этот раз дело не в акциях, мы создали пузырь на рынке недвижимости.

В конце концов цены на жилье стали настолько высокими, что покупатели перестали покупать. И поэтому цены на дома падали и падали. Люди застряли с дорогостоящей ипотекой, которую они не могут себе позволить, и с домом, стоящим вдвое меньше, что вынуждает их объявить о банкротстве.

Вдобавок к этому выяснилось, что банки сделали из выданных ипотек, по которым люди не могли вернуть деньги, финансовый продукт и продавали его всем своим клиентам. Сотни тысяч людей потеряли работу. Банки прекратили кредитование, а инвестиции заморозились. Есть книга и фильм “Игра на понижение”, как раз про обвал 2008 года.

Несмотря на то, что процентная ставка была на уровне 0%, никто не брал займов, и рост просто остановился. Нулевая процентная ставка в 2021 установлена во множестве развитых стран, поэтому спасать экономику понижением ставок будет невозможно. Все потому, что даже намекнув на повышение ставок, ответственные деятели отправят рынки резко вниз.

Экономическая теория утверждает, когда процентные ставки растут, то акции снижаются и наоборот. И нет никаких сомнений в том, что непоколебимые низкие процентные ставки помогли подталкивать фондовый рынок вверх — почти непрерывно — более десяти лет.

Правительства поспешили вмешаться, чтобы попытаться ограничить влияние краха на экономику и помочь рынкам восстановиться. Центральные банки снизили процентные ставки, чтобы стимулировать потребление и инвестиции, а в финансовом мире были введены более строгие правила для защиты от дальнейших инцидентов.

В Великобритании, например, Банк Англии теперь отвечает за надзор за отдельными банками и проводит агрессивные стресс-тесты для оценки способности банков справляться с суровыми рыночными условиями без помощи правительства. Приняв все эти меры, рынкам удалось быстро прийти в норму.

По данным Института международных финансов, после финансового кризиса мировой долг увеличился более чем на 70 триллионов долларов, до 247 триллионов долларов, или 318% ВВП.

Затраты на обслуживание долга настолько низкие, что люди не уделяют достаточно внимания суммам, которые они фактически берут в долг.

На момент начала 2021 года фондовый рынок сильно вырос. С обвала в 2008 году это один из самых длительных бычьих рынков.

К предвестникам обвала фондового рынка можно отнести продолжительный рост цен на рынке; чрезмерный оптимизм в умах большинства участников; высокое значение P/E рынка относительно исторических данных; маниакальный интерес к инвестициям массы людей, которые воодушевлены идеей легких денег.

Чтобы приблизиться к пониманию того, переоценен ли рынок в 2021 или нет достаточно обратиться к коэффициенту P/E Шиллера. Он отличается от стандартного соотношение P/E тем, что он основан на средней с учетом инфляции прибыли за предыдущие 10 лет, а не просто прибыли за один год.

Если оглянуться назад на 150 лет, то среднее значение P / E Шиллера для индекса S&P 500 составляет 16,78. По состоянию на 3 февраля коэффициент P / E Шиллера для S&P 500 приближался к отметке 35, что более чем вдвое превышает долгосрочное среднее значение. Чтобы поместить эту цифру в некоторый контекст, в истории было всего пять периодов, когда коэффициент P / E Шиллера превышал 30 и оставался на этом уровне во время движения бычьего рынка. Два из этих событий — Великая депрессия и пузырь доткомов — привели к одним из самых больших откатов, когда-либо наблюдавшихся на рынке акций.

«Индикатор Баффета», как его называют в кругах Уолл-стрит, который берет индекс Wilshire 5000 (рассматриваемый как общий фондовый рынок) и делит его на годовой ВВП США, сейчас находится на рекордно высоком уровне. Подсчитывая, показатель Баффета составляет около 194%.

В 2020 году исторические меры налогово-бюджетного стимулирования наряду с триллионами финансирования ФРС во многом повлияли на быстрое возвращение рынка. Результатом стало одно из самых крутых подъемов в истории S&P 500.

Программа количественного смягчения Федерального резерва США неизбежно влияет на фондовый рынок, хотя трудно точно знать, как и в какой степени. Данные свидетельствуют о том, что существует связь между политикой количественного смягчения и растущим фондовым рынком. Фактически, некоторые из самых больших успехов на фондовом рынке в истории США произошли во время реализации политики количественного смягчения.

В конце концов, цель политики количественного смягчения — поддержать или даже дать толчок экономической активности страны. На практике политика количественного смягчения влечет за собой покупку огромных объемов государственных облигаций или других инвестиций у банков с целью вливания в систему большего количества денежных средств. Эти деньги затем сужаются банками предприятиям, которые тратят их на расширение своей деятельности и увеличение продаж.

Количественное смягчение снижает процентные ставки. Это снижает доходность, которую инвесторы и вкладчики могут получить от самых безопасных инвестиций, таких как банковские счета, государственные облигации и корпоративные облигации. Инвесторы вынуждены делать относительно более рискованные инвестиции, чтобы получить более высокую прибыль. Многие из этих инвесторов ориентируют свои портфели на акции, что приводит к росту цен на фондовом рынке.

Падение процентных ставок также влияет на решения, принимаемые публичными компаниями. Более низкие ставки означают более низкие затраты по займам. У компаний есть стимул к расширению своего бизнеса, и они часто занимают для этого деньги. В какой-то момент политика количественного смягчения заканчивается. Неясно, что случится с фондовым рынком, когда прекратится поток легких денег от политики центрального банка.

Пока из-за за Ковида все сидели по дома, инвесторы поспешили скупать акции технологических компаний с иммунитетом в обмен на убежище. Эта поспешность вызвала исторический бум, который всего за пять месяцев почти удвоил весь технологический сектор. Другими словами, технологии превратились в гиганта, определяющего самый популярный фондовый ориентир Америки. В случае, если технологические компании сделают передышку, им хватит сил потянуть вниз весь рынок.

Невооруженным глазом можно заметить отчетливую тенденцию в плане всплеска IPO. Скачки цен во время выпуска акций на биржу поражают, во-первых их величиной, во-вторых, такую динамику получают компании, которые являются убыточными.

За один только 2020 год цена акции Тесла выросла в 7 раз, что вознесло коэффициент P/E до 1000. Автопроизводитель стоит больше, чем следующие семь самых дорогих старых автопроизводителей вместе взятых, несмотря на то, что он получает небольшую часть их прибыли. Резкий скачок акций отправил Илона Маска не на Марс, а на первую строчку богатейших людей планеты, хотя, в начале года, он был далек от нее.

Теперь миллиардер обладает большим влиянием, чем президенты стран, ведь ему достаточно написать один пост в Твиттер про акции какой-либо компании, упомянуть приложение или криптовалюту, чтобы увеличить цену этого объекта в несколько раз. Маск способен управлять розничными инвесторами, а значит, оказывать сильное влияние на фондовый рынок. Биткоин, видимо, оправился от комы и тоже начал покорять новые высоты, взлетев с 10 тысяч до 50 тысяч долларов.

Если обвал будет значительным, это повлияет на финансовые перспективы людей. Если они теряют деньги на акциях, они будут более нерешительно тратить деньги; это может способствовать снижению потребительских расходов.

Часто движения цен на акции являются отражением того, что происходит в экономике. Например, страх рецессии и глобального замедления может привести к падению цен на акции. Сам фондовый рынок может повлиять на доверие потребителей. Плохие заголовки о падении цен на акции — еще один фактор, который удерживает людей от трат.

Падение цен на акции может ограничить способность фирм привлекать финансирование на фондовом рынке. Фирмы, которые расширяются и хотят брать взаймы, часто делают это, выпуская больше акций — это обеспечивает недорогой способ занять больше денег. Однако с падением цен на акции это становится намного сложнее.

Падение фондового рынка делает другие вложения более привлекательными. Люди могут перейти от акций к государственным облигациям или золоту. Эти инвестиции предлагают лучшую отдачу в периоды неопределенности.

Фондовый рынок сегодня можно сравнить с человеком, который уже сыт, но продолжает есть. Одно неверное движение и его стошнит.

Продолжать держать акции, значит быть готовым к большому падению цен в случае обвала и быть готовым держать акции по-настоящему долгое время, пока рынок не восстановится. В пользу этого варианта говорит история фондового рынка, в которой отчетливо проглядывается постоянная положительная доходность на большом промежутке времени.

Продать все акции и держать деньги, с одной стороны, если произойдет обвал, то появятся шикарные возможности получения высокой прибыли без просадки портфеля на обвале рынка. С другой стороны, пока деньги просто так лежат и не инвестированы их съедает инфляция, которая в долларах, в среднем составляет 2% в год, а в рублях 10%. Эти цифры — среднее значение за большой промежуток времени.

В пользу варианта “продать и ждать” говорит, опять же, история фондового рынка. Заглянув в прошлое станет видно как много значительных и незначительных спадов было на рынке, но все они восстанавливались и приносили солидную прибыль тем инвесторам, которые докупали на обвале цен. А те инвесторы, которые оставались с акциями на руках при пиковых значениях рынка приходилось долго ждать возвращения.

Не бойтесь фиксировать прибыль. Если у вас есть позиции, которые показали очень хорошие результаты и в которые вы больше не уверены, можно фиксировать прибыль. Даже если вы упустите прибыль в будущем, вы получите неплохой результат.

Сохраните непредвиденные доходы. Возврат налогов, продажа личного имущества и бонусы могут накапливаться в виде денежных средств для будущего использования.Покупайте акции для выплаты дивидендов. Компании с богатой историей выплаты дивидендов склонны избегать сокращения своих дивидендов даже в период экономического спада, таким образом вы можете получать надежную прибыль даже во время обвала. В то время как цена акций определяется спросом и предложением на фондовом рынке, дивиденды поступают из чистой прибыли компании.

Когда в следующий раз произойдет крах фондового рынка, избегайте маржинальной торговли, то есть не берите деньги в долг у брокера. Хотя использование кредитного плеча может увеличить вашу прибыль, если вы правы, оно также может увеличить убытки, если вы ошибаетесь.

Вы теряете деньги на акциях только тогда, когда продаете инвестиции по меньшей цене, чем вы за них заплатили. Если в фондовый рынок рухнет, действительно нет причин отказываться от инвестиций, если только вам отчаянно не нужны деньги — и вы можете избежать этого сценария, заранее накопив солидный чрезвычайный фонд.

Обвалы фондового рынка обычно считаются чем-то плохим, но это не всегда так. Когда стоимость акций снижается, у инвесторов есть возможность купить качественные акции по низкой цене. И это именно то, что вы должны запланировать сделать, если дела пойдут плохо.

Составьте список желаемых акций, которые вы хотите купить, но в настоящее время слишком дороги для вас. В этот список могут входить акции, которыми вы уже владеете, а также акции, которые вы еще не добавили в свой портфель.

Идея обвала фондового рынка в ближайшем будущем может вызывать тревогу, и, чтобы быть ясным, нет никаких гарантий, что это произойдет в этом или следующем году. Но тем не менее лучше быть готовым к такой возможности.

Человеческая природа — сожалеть о том, что вы упустили что-то хорошее. Трудно слышать, что другие инвесторы получали сотни или даже тысячи процентов прибыли за короткие периоды времени от инвестиций, которые вы упустили. Этот страх упустить (или FOMO) может быть непреодолимым. Но сопротивление FOMO жизненно важно для хорошего инвестиционного поведения. Это полностью соответствует совету Уоррена Баффета «быть жадным, когда другие напуганы, и напуганным, когда другие жадные»

Есть история о том, что Джон Рокфеллер продал акции на фондовом рынке незадолго до краха 1929 года, услышав советы по покупке акций от своего чистильщика обуви. Советы неискушенного инвестора дали ему понять, что рынок перегрет и готов к краху. Правдива эта история или нет, она подчеркивает важный момент; когда кажется, что все говорят о деньгах, которые они зарабатывают на рынке, и обмениваются советами по акциям, рынок, вероятно, переоценен.

Еженедельный подкаст «Разумные инвестиции», в котором обсуждаются различные вопросы по инвестициями в акции на фондовом рынке доступен на множестве платформ.